Что такое ставка дисконтирования

Что такое ставка дисконтирования

Оценка инвестиционных проектов с использованием дисконтирования денежных потоков

Данная статья посвящена расчетам основных показателей эффективности инвестиционных проектов, рассчитываемых с учетом фактора времени, а также вопросам, возникающим при расчете показателей. Статья ориентирована на специалистов финансово-экономических служб, перед которыми, может быть впервые, стоит задача оценки инвестиционного проекта, с целью предоставления результатов владельцу компании, привлечения сторонних инвесторов, либо кредиторов.

Для оценки инвестиционных проектов используется две группы показателей: показатели, рассчитываемые без учета фактора времени и показатели, рассчитываемые с учетом фактора времени.

Первая группа показателей более проста в расчете, но она не учитывает того, что сегодняшние и завтрашние деньги для инвестора стоят по-разному, то есть расчеты этих показателей осуществляются без приведения денежных потоков к единому моменту времени.

Вторая группа показателей, о которых и пойдет речь в статье, в отличие от показателей первой группы учитывают разную стоимость денег в разные моменты времени (теория временной стоимости денег). Эти показатели являются более интересными для владельцев, инвесторов и банков, так как более корректно отражают эффективность проекта (не завышают ее, как показатели первой группы), то есть являются более надежным (лучшим) гарантом успешности проекта. Суть их расчета заключается в приведении будущих денежных потоков (стоимости денег) к «сегодняшнему» дню, вернее, к моменту начала инвестиций в проект (предполагается, что инвестиции будут осуществлены в этом году). Приведение денежных потоков называется дисконтированием, суть которого состоит в том, что нам «сегодня» нужно принять решение о том, следует ли инвестировать средства в проект, либо стоит проблема выбора более эффективного проекта из нескольких, для этого необходимо знать: насколько выгоден, либо не выгоден проект; либо какой проект более эффективен (выгоден)? Для этого мы составляем бизнес-план – моделируем деятельность на несколько лет вперед, чтобы рассчитать эффективность, а моделируем, исходя из «сегодняшних» цен, расходов, предполагаемых доходов (а соответственно, исходя из «сегодняшних» платежей и поступлений). Следовало бы еще учесть альтернативные безрисковые вложения, которые могли бы принести нам определенный доход наверняка, риски неблагополучного исхода проекта, требуемую норму доходности от вложенного капитала. Предполагается, что как раз дисконтирование планируемых денежных потоков и приводит их к текущему моменту с учетом инфляции, безрисковых вложений, рисков конкретного проекта, либо требуемой нормы доходности от вложенного капитала в зависимости от выбранного подхода к определению ставки дисконтирования, используемой при дисконтировании денежных потоков. Результаты дисконтирования и оценки эффективности проекта во многом зависят от ставки дисконтирования, которая в свою очередь зависит от метода ее определения (расчета).

Расчет показателей осуществляется на основе данных из плана движения денежных средств инвестиционного проекта, который в свою очередь строится на основе плана доходов и расходов проекта и графика поступлений и платежей. Таким образом, важно, чтобы первоначальная информация для моделирования деятельности в пределах горизонта планирования (рассматриваемого срока проекта), а также сами планы движения денежных средств, доходов и расходов были как можно более проработанными, точными и корректными, в целях минимизации погрешности результатов расчетов и рисков проекта. Здесь возникает вопрос: а учитывать ли инфляцию при моделировании деятельности и как это сделать? Существует два способа учета инфляции в расчетах:

Часто возникает вопрос: а что же такое срок проекта (горизонт планирования/ исследования проекта) и как его определить, ведь чем больший срок мы рассматриваем, тем больше значение основного показателя эффективности проекта (NPV)? Теоретически, период планирования проекта должен быть равен жизненному циклу проекта, то есть интервалу времени от момента его появления (начала инвестиций) до его ликвидации/ полного износа. Но представьте, если рассматривается проект, жизненный цикл которого более 10 лет. Это значит, что мы должны моделировать деятельность на более 10 лет вперед? Это довольно сложно в сегодняшних условиях экономики. Поэтому следует моделировать деятельность на срок, позволяющий более точно и уверенно спланировать потоки денежных средств, доходы и расходы проекта (несколько лет), но срок должен быть не менее простого срока окупаемости проекта, чтоб была возможность просчитать дисконтированный срок окупаемости проекта. Если рассматривается проект со 100% кредитным финансированием, рекомендуется рассматривать срок проекта равный сроку погашения кредита (количество лет). Срок планирования можно понять непосредственно в процессе моделирования – формирования плана движения денежных средств. Однако, распространенная ошибка при оценке инвестиционных проектов, когда планируемый срок меньше жизненного цикла проекта и в расчетах показателей не учитывается остаточная/ ликвидационная стоимость проекта, что значительно может уменьшить значение показателей эффективности. Остаточную/ ликвидационную стоимость проекта необходимо учитывать при расчетах с целью их корректности.

Период проекта – обычно, это год, так как традиционная формула дисконтирования подразумевает дисконтирование денежных потоков по годам, таким образом, в случае, когда период проекта не год, потребуется корректировка формулы дисконтирования, либо сама ставка дисконтирования должна отражать не годовую, а месячную разницу стоимости денег.

Теперь перейдем непосредственно к показателям эффективности инвестиционного проекта, рассчитываемым с учетом фактора времени. Для наглядности, методику расчетов рассмотрим на примере. В качестве примера возьмем проект строительства нежилого объекта недвижимости под 100% привлеченных средств (кредитная линия). Планируется получение дохода от продажи и сдачи в аренду площадей данного объекта недвижимости.

В таблице 1 представлен смоделированный план движения денежных средств по данному проекту. Рассматриваемый срок проекта – 7 лет, в который более точно можно спланировать доходы и расходы и, который больше простого срока окупаемости проекта. В 7-ом году проекта отражен предполагаемый ликвидационный денежный поток (остаточная стоимость объекта за вычетом налога на прибыль) со знаком «+» от моделируемой продажи объекта недвижимости в конце рассматриваемого срока проекта.

Дисконтирование в расчетах для целей МСФО

Эффективная ставка процента для дисконтирования

Дисконтированная стоимость определяется по формуле:

где FVn — будущая стоимость через n лет (Future Value);

PV — современная, приведенная или текущая стоимость (Present Value);

r — годовая ставка процентов (эффективная ставка);

n — срок дисконтирования.

Отсюда текущая стоимость:

Наиболее интересный и спорный момент в этой формуле — эффективная ставка. Необходимо отметить, что не существует единого подхода к расчету эффективной ставки процента для дисконтирования. Специалисты используют различные методы для ее расчета.

Кумулятивный метод

Данный метод представляет собой корректировку (увеличение) безрисковой ставки на риски, присущие стране, рынку, компании и т. д. Для этого метода компании необходимо установить влияние отдельных факторов на величину премии за риск, то есть разработать шкалу рисковых премий.

d = R + I + r + m + n,

R — безрисковая ставка доходности (%);

I — страновой риск;

r — отраслевой риск;

m — риск ненадежности участников проекта;

n — риск неполучения предусмотренных проектом доходов.

Безрисковая ставка — это норма прибыли, которая может быть получена по финансовому инструменту, кредитный риск которого равен нулю. Самым надежным инвестиционным инструментом в мире считаются 30-летние государственные облигации США. Если сравнить аналогичный инструмент в той же валюте, на тот же срок, на тех же условиях в России, ставки будут отличаться на страновой риск. Если мы возьмем облигации с аналогичными условиями, номинированные в рублях, и сравним с предыдущими бумагами, получим влияние валютного риска.

Модель средневзвешенной стоимости капитала для организации (WAСС)

Средневзвешенная стоимость капитала рассчитывается как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала.

Вычисляется по следующей формуле:

WACC = Ks x Ws + Kd x Wd x (1 – T),

где Ks — стоимость собственного капитала;

Ws — доля собственного капитала (%) (по балансу);

Kd — стоимость заемного капитала;

Wd — доля заемного капитала (%) (по балансу);

T — ставка налога на прибыль (%).

Модель оценки капитальных активов (CAPM)

При эффективном рынке капитала предполагается, что на будущую доходность акции повлияют только рыночные (системные) риски. Другими словами, будущую доходность акции определит общее настроение рынка.

Rs = R + b x (Rm – R) + x + y + f,

где Rs — реальная ставка дисконтирования;

R — безрисковая ставка доходности (%);

Rm — среднерыночная доходность (%);

b — коэффициент бета, измеряющий уровень рисков, вносящий коррективы и поправки;

x — премия за риски, связанные с недостаточной платежеспособностью (%);

y — премия за риски закрытой компании, связанные с недоступностью информации о финансовом состоянии и решениях менеджмента (%);

f — премия за страновой риск (%).

Также для получения данных о ставках можно обратиться к открытым источникам информации. В частности, можно использовать Бюллетень банковской статистики ЦБ РФ, где представлена помесячно информация об уровне процентных ставок в разбивке по юридическим и физическим лицам, по валютам и по срокам заемных обязательств.

Дисконтирование в МСФО

Применения дисконтирования требует целый ряд международных стандартов финансовой отчетности.

Пример 1

Приобретена скважина за 20 000 тыс. руб. Срок службы аналогичной скважины — 20 лет. Согласно законодательству при выводе скважины из эксплуатации необходимо провести восстановительные работы (рекультивацию земель). Оценочная стоимость этих работ составит 3000 тыс. руб. Эффективная ставка — 9 %.

Согласно стандарту МСФО (IAS) 16 стоимость работ на ликвидацию должна быть включена в стоимость основного средства. В данном случае оценочное обязательство должно быть приведено к текущей стоимости:

3 000 000 / (1 + 0,09)20 = 535 293 руб.

Таким образом, будет сформирована первоначальная стоимость основного средства 20 535 293 руб. и резерв. Сумма 535 293 руб. является дисконтом. Каждый отчетный период оценочное обязательство будет увеличиваться на сумму признаваемых финансовых расходов, рассчитанных с использованием эффективной ставки.

Пример 2

Приобретены запасы по договору на сумму 15 000 руб. с отсрочкой платежа на 12 месяцев. Рыночная процентная ставка составляет 8 %. При отражении в учете запасы и обязательство признаются в сумме дисконтированного будущего потока: 15 000 / (1 + 0,08) 1 = 13 888 руб.

Сумма 1112 руб. — плата за отсрочку, которая в течение года будет признана в составе финансовых расходов и уменьшит стоимость запасов.

Новый МСФО (IFRS) 9 «Финансовые инструменты»

Введение нового стандарта МСФО (IFRS) 9«Финансовые инструменты» внесло некоторые изменения в расчет и признание обесценения по сравнению с МСФО (IAS) 39 «Финансовые инструменты: признание и оценка».

Первоначально финансовые инструменты признаются по справедливой стоимости на дату сделки за минусом/плюсом затрат по сделке, независимо от того, по какой модели в дальнейшем будет учитываться финансовый инструмент.

Финансовый актив признается в сумме, соответствующей фактической сумме денежных средств или других видов возмещения, уплаченных, подлежащих уплате, либо в сумме возникших прав требования плюс затраты, непосредственно относящиеся к сделке.

Финансовые обязательства первоначально признаются в сумме, соответствующей сумме полученных денежных средств или других видов возмещения, за вычетом затрат, непосредственно относящихся к осуществлению сделки.

Справедливая стоимость активов и обязательств в момент признания может отличаться от суммы полученных средств и полученного возмещения, например при наличии временной отсрочки платежей. В таком случае необходимо дисконтировать будущие потоки с использованием рыночной ставки, чтобы исключить плату за отсрочку.

Существенным отличием стандарта IFRS 9 от стандарта IAS 39 является то, что на момент признания компания должна не только отразить справедливую стоимость, но и оценить ожидаемые возможные риски и создать резерв при первоначальном признании финансовых активов в учете:

Первоначально компания должна оценить и признать ожидаемые кредитные убытки для периода в 12 месяцев исходя из вероятности наступления неблагоприятных событий.

Для торговой дебиторской задолженности и дебиторской задолженности по аренде ожидаемые кредитные риски оцениваются и признаются за весь период владения инструментом.

На каждую отчетную дату нужно оценивать, как изменяются ожидаемые кредитные риски, и в случае их значительного увеличения необходимо создать резерв на всю сумму ожидаемых потерь за период владения. Значительное увеличение риска происходит, например, в случае просрочки платежа или неблагоприятных событий у заемщика.

Состояние заемщика может исправиться, и он начнет осуществлять платежи в соответствии с договором. Тогда, оценив уменьшение рисков, можно вернуться к оценке будущих рисков на 12 месяцев.

Поскольку в вышеперечисленных случаях реального обесценения нет, следует продолжать начисление финансового дохода исходя из балансовой суммы актива и эффективной ставки процента.

В случае, когда на отчетную дату присутствуют характерные признаки обесценения (такие как, например, просрочка более чем на 90 дней), необходимо оценить сумму, которую реально возможно получить по договору, и продисконтировать ее с учетом первоначальной эффективной процентной ставки. Разница между балансовой суммой и новой суммой дисконтированного потока является кредитными убытками, на них нужно создать резерв. При наличии явных признаков обесценения процентные доходы начисляются только с той суммы, которую возможно получить от клиента, поэтому эффективную ставку следует умножать на разницу между балансовой суммой и резервом.

Рассмотрим разницу в дисконтировании на примере.

Пример 3

Компания 15.12.2016 выдала заем на сумму 200 000 руб. сроком на три года.

Срок возврата — 15.12.2019. Ставка по договору — 11 % годовых. Оплата процентов происходит ежегодно 31 декабря. Проценты начисляются ежемесячно. Эффективная рыночная ставка — 14,12 %.

Согласно разработанным правилам для данного вида займов (без явных признаков риска неплатежа) вероятность наступления дефолта оценена в 1 %.

Известно, что на 31.12.2017 заемщик задержал платеж на 45 дней, по таким займам вероятность наступления дефолта оценена в 4,0 %.

30.12.2018 стало известно, что у заемщика финансовые трудности и платежи не будут осуществлены в полном объеме. По расчетам, компания сможет получить только 191 036 руб.

Сравнительная информация по отражению финансовых активов согласно IAS 39 и IFRS 9 (в руб.):

| Проводки | По МСФО 39 | По МСФО 9 | |

| Момент признания 15.12.2016 | Дт «Финансовый актив» (ФА) (отчет о финансовом положении, ОФП) Кт «Денежные средства» (ОФП) Дт «Прибыли и убытки» (отчет о прибылях и убытке, ОФР) Кт «Финансовый актив» (ОФП) | 200 000 14 357 | 200 000 14 357 |

| Дт «Прибыли и убытки» (ОФР) Кт «Обесценение ФА» (ОФП) | — — | 1856 1856 | |

| Отчетный период 31.12.2016 | Дт «Прибыли и убытки» (ОФР) Кт «Обесценение ФА» (ОФП) | 2 2 | |

| Дт «ФА» (ОФП) Кт «Финансовый доход» (ОФР) | 1149 1149 | 1149 1149 | |

| Отчетный период 31.12.2017 | Дт «Прибыли и убытки» (ОФР) Кт «Обесценение ФА» (ОФП) | 5745 5745 | |

| Дт «ФА» (ОФП) Кт «Финансовый доход» (ОФР) | 26 239 26 239 | 26 239 26 239 | |

| Отчетный период 31.12.2018 | Дт «Прибыли и убытки» (ОФР) Кт «Обесценение ФА» (ОФП) | 30 000 30 000 | 14 093 14 093 |

| Дт «ФА» (ОФП) Кт «Финансовый доход» (ОФР) | 26 837 26 837 | 23 774 23 774 | |

| Отчетный период 31.12.2019 | Дт «Прибыли и убытки» (ОФР) Кт «Обесценение ФА» (ОФП) | — — | 8304 8304 |

| Дт «ФА» (ОФП) Кт «Финансовый доход» (ОФР) | 26 131 26 131 | 29 195 29 195 |

Движение задолженности также можно представить в виде таблицы.

| Период | Задол- женность на начало или дату признания | Проценты, начисленные за год | Задол- женность с процентами | Выплаты | Резерв на обесценение на конец | Балансовая стоимость ФА на 31 декабря | |

| 2016 год | 185 643 | 1149 | 186 792 | 964 | 185 828 | ||

| 2017 год | 185 828 | 26 239 | 212 06 | 22 000 | 190 067 | ||

| 2018 год | 190 067 | 26 837 | 216 904 | 22 000 | 30 000 | 194 904 | |

| 2019 год | 194 904 | 26 131 | 221 036 | 191 036 | 30 000 | 0 | |

| Период | Задолженность на начало или дату признания | Задолженность после дисконтирования ожидаемых потоков с учетом кредитных потерь | Резерв при поступлении ФИ | Проценты, начисленные за год | Задолженность с процентами | Выплаты | Резерв на обесценение на конец | Балансовая стоимость ФА на 31 декабря без учета резерва |

| 2016 год | 185 643 | 1856 | 1149 | 186 792 | ?964 | 1858 | 185 828 | |

| 2017 год | 185 828 | 26 239 | 212 067 | ?22 000 | 7603 | 190 067 | ||

| 2018 год | 190 067 | 168 371 | 23 774 | 192 145 | ?22 000 | 21 696 | 191 841 | |

| 2019 год | 191 841 | 191 036 | 29 195 | 221 03 | ?191 036 | 30 000 | 0 |

Решение

1. Расчеты в момент признания финансового актива 15.12.2016

1.1. Определяем справедливую стоимость ФА на 15.12.2016, поскольку проценты платятся неравномерно и номинальная ставка отличается от эффективной:

| Дата выплаты | Сумма выплат по договору | Формула дисконтирования | Приведенная (текущая) стоимость денежных потоков |

| 31.12.2016 | 964 | = 964 / (1 + 0,1412) ^ (16 / 365) | 959 |

| 31.12.2017 | 22 000 | = 22 000 / (1 + 0,1412) ^ (381 / 365) | 19 167 |

| 31.12.2018 | 22 000 | = 22 000 / (1 + 0,1412) ^ (746 / 365) | 16 795 |

| 31.12.2019 | 221 036 | = 221 036 / (1 + 0,1412) ^ (1095 / 365) | 148 723 |

| Итого | 266 000 | 185 643 |

1.2. Скорректируем балансовую стоимость до справедливой стоимости:

200 000 x 185 643 = 14 357 руб.

Признаем разницу в расходах.

1.3. Начисляем резерв по оцененным финансовым рискам на 12 месяцев:

185 643 x 1 % = 1856 руб.

2. Расчеты на конец отчетного периода 31.12.2016

2.1. Оцениваем будущий кредитный риск на 31.12.2016. Значительного увеличения кредитного риска не произошло. Создаем резерв на 12 месяцев исходя из новой суммы задолженности. Сумма задолженности:

185 643 + (185 643 x 14,12 % x 16 / 365) – 964 = 185 828 руб.

Резерв на 31.12.2016: 185 828 руб. x 1 % = 1858 руб.

2.2. Начисляем и признаем финансовый доход по эффективной ставке от балансовой стоимости:

185 643 x 14,12 % x 16 / 365 = 1149 руб.

3. Расчеты на конец отчетного периода 31.12.2017

3.1. Оцениваем будущий кредитный риск на 31.12.2017. Произошло значительное увеличение кредитного риска. Создаем резерв из расчета всего периода владения активом исходя из новой суммы задолженности:

190 067 руб. x 4,0 % = 7603 руб.

Изменение резерва в ОФР:

3.2. Начисляется и признается финансовый доход по эффективной ставке от балансовой стоимости:

185 828 x 14,12 % x 1 = 26 239 руб.

4. Расчеты на конец отчетного периода 31.12.2018

4.1. Имеются признаки обесценения финансового актива на 31.12.2018.

На 31.12.2018 оцениваем стоимость будущих денежных потоков, дисконтированных по первоначальной эффективной ставке с учетом нового потока денежных средств:

| Дата выплаты | Сумма выплат по договору | Формула дисконтирования | Приведенная (текущая) стоимость денежных потоков |

| 15.12.2019 | 191 036 | = 191 036 / (1 + 0,1412) ^ ((349) / 365) | 168 371 |

| Итого | 191 036 | 168 371 |

4.2. Ожидаемые кредитные потери составляют:

С учетом уже начисленной суммы резерва в ОФР признаем обесценение согласно IFRS 9:

Резерв по IAS 39: 30 000 руб. в ОФР.

4.3. Начисляется и признается финансовый доход по эффективной ставке за 2018 год:

5. Расчеты на момент выбытия финансового актива 16.12.2019

5.1. На момент погашения займа 15.12.2018 сумма признанного резерва составит 30 000 руб.

В ОФР отражается доначисление кредитных потерь до 30 000 руб.:

5.2. Сумма процентных доходов рассчитывается как сальдирующая, необходимая для закрытия договора с учетом фактической оплаты и резерва. В нашем случае это 29 195 руб.

Таким образом, кроме вопроса о методе расчета эффективной ставки для дисконтирования, введение IFRS 9 «Финансовые инструменты» внесло дополнительные случаи, при которых используется дисконтирование, и определило новый порядок расчета кредитных потерь.

© Интернет-проект «Корпоративный менеджмент», 1998–2022

Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч.1

Представьте себе ситуацию – вы покупаете машину, и вам предлагают два варианта: заплатить с рассрочкой в несколько месяцев или погасить всю сумму сразу и с небольшой скидкой. Какой окажется выгоднее?

Или, например, вы хотите разместить вклад на год. Можно положить на весь срок под высокий процент или на отдельные короткие сроки под более низкий. Что лучше и насколько?

Все ответы под катом. И добро пожаловать в мир, где время — всегда деньги. До этого вы знали об этом, но теперь — в деталях и с примерами.

Меня зовут Мария Абрашкина, я математик и Product Owner в команде по расчету портфельных рисков. А также один из авторов видеокурса про финансовую математику (Ч.1 – Типы начисления процентов, Ч.2 – Дисконтирование, Ч.3 – Форвардные процентные ставки). В этом посте я расскажу о стоимости денег, процентных ставках и облигациях. Эти знания помогут вам в будущем принимать финансовые решения основываясь на точном расчете, используя простую математику.

#1. Временная стоимость денег. Типы начисления процентов

Сначала поговорим о том, что такое временная стоимость денег, или Time Value of Money (TVM), почему деньги имеют стоимость и какие виды процентов существуют.

На картинке ниже показан список фильмов с максимальными кассовыми сборами.

Можем ли мы их сравнить по этим цифрам? Учитывая, что фильмы выходили в разные годы, вряд ли такое сравнение будет правильным. Как быть?

Давайте рассмотрим более простой пример. Допустим, у вас есть тысяча рублей, и я у вас прошу эту сумму в долг. Сколько вы хотите, чтобы я вам отдала через год? Возможно, вы подумаете, что на эту тысячу рублей вы сейчас можете купить бутылку вкусного вина или что-то другое. Также вы можете предположить, что через год на ту же самую тысячу рублей вы вряд ли сможете купить этот товар по причине инфляции. Кроме того, существует риск, что деньги я не верну. Поэтому, скорее всего, вы захотите компенсацию за то, что вы пока не будете покупать бутылку вина или какую-нибудь другую вещь. Также вам необходим стимул, оправдывающий риск того, что деньги я вам могу и не вернуть. Вероятно, вы потребуете от меня вернуть деньги с какой-то надбавкой, то есть с процентом.

Итак, деньги имеют стоимость, потому что их владелец хочет компенсации за то, что он не может купить какой-то товар или услугу, и за риск, который он несет, давая деньги в долг.

На языке математики это будет выглядеть так:

Если записать эту формулу в общем виде, то будущее значение равняется сумме долга, умноженной на единицу плюс процентная ставка.

А что, если начисление процентов происходит не раз в год, а чаще? Или что если проценты начисляются в течение двух, трех, десяти лет? В данном случае нам нужно всегда уточнять, каким образом происходит начисление процентов, в конце срока или с какой-то периодичностью и на сколько лет.

Простые проценты

Рассмотрим пример, когда проценты начисляются в конце срока вклада. Будущее значение будет равняться текущему значению плюс текущее значение, умноженное на годовую процентную ставку. Годовая процентная ставка будет прибавляться к сумме нашего вклада столько раз, на сколько лет мы сделали вклад.

Если же процентная ставка начисляется каждый год, то формула будет выглядеть иначе.

Рассмотрим ситуацию с начислением за период в несколько лет. Считаем, что действующая процентная ставка на протяжении всего периода будет одинаковая. Тогда формула принимает следующий вид: текущее значение, умноженное на сумму единица плюс процентная ставка, затем еще раз на сумму единицы и процентной ставки и т. д. Умножать следует столько раз, на какое количество лет был сделан вклад. В общем виде формула будет выглядеть следующим образом:

Обратите внимание – если в первом случае к нашему вкладу каждый год прибавлялась сумма процентов (как в первом примере, где добавлялось к сумме вклада 50 рублей), то в случае с ежегодным начислением на 50 рублей, добавленные в первом периоде, у нас каждый раз начисляется процент.

Всегда важно обращать внимание на то, каким образом происходит начисление процентов. Проценты могут начисляться не только раз в год, но и раз в полгода, каждый день. И в принципе нам ничего не мешает начислять эти проценты непрерывно.

Непрерывное начисление процентов

Как же будет выглядеть формула, если мы хотим начислять проценты непрерывно? Тут придется вспомнить школьную математику. Формула будет следующей:

Для того, чтобы привести наш предел к какому-то удобному виду, нам нужно сделать подстановку. В итоге мы получаем следующее:

С учетом того, что наш предел равен числу Эйлера (е=2,71), наша формула преобразуется в очень простое выражение. Текущее значение нашего вклада умножается на экспоненту, которая возводится в степень, представленную произведением процентной ставки и количества лет, на которые начисляются наши проценты.

Давайте сравним, как выглядят платежи в зависимости от периодичности начислений. В таблице представлено будущее значение вклада в сто тысяч рублей, который положен на десять лет по ставке двадцать процентов.

Таким образом сумма вклада при начислении процентов ежегодно в два раза превышает сумму вклада при выплате процентов единожды в конце срока.

Если же начисления производятся непрерывно, то сумма вклада оказывается более 700 тысяч рублей против 300 тысяч рублей при простом начислении процентов.

На графике ниже наглядно показано, как растет итоговая сумма вкладов при разных способах начисления процентов.

Отсюда необходимо сделать вывод:

выбирая вклад, важно смотреть не только на размер процентной ставки, но и на периодичность начисления процентов. Высокая процентная ставка не всегда является по-настоящему выгодной.

Поэтому, перед тем как сделать свой выбор, имеет смысл сделать небольшие вычисления, чтобы узнать итоговую сумму вклада при заданных условиях.

#2. Дисконтирование (помогает понять, что лучше: взять рассрочку или заплатить сейчас со скидкой)

Мы рассмотрели, какие бывают ставки и какие бывают способы начисления процентов. Если проценты выплачиваются в конце срока действия вклада, проценты называются простыми, если проценты выплачиваются с какой-то периодичностью, то такие проценты называются сложными.

Давайте решим обратную задачу. Допустим, мы знаем, сколько нам заплатят в будущем (например, нам кто-то пообещал платеж за какой-то продукт). Мы также знаем, какая сейчас процентная ставка. Как нам посчитать текущую цену этого продукта?

Как было сказано ранее, будущее значение суммы платежа будет равняться текущему значению, умноженному на единицу плюс процентная ставка. Если из этой формулы мы выразим текущее значение, то оно будет равняться будущему значению, деленному на единицу плюс процентная ставка.

Если проценты начисляются с какой-то периодичностью, то в общем виде формула выглядит так:

Давайте вернемся к задаче о том, какую премию лучше выбрать. В зависимости от способа премирования сумма выплат может отличаться. При этом не всегда очевидно, какой из способов предпочтительнее. Чтобы дать правильный ответ, необходимо решить математическую задачу. Предположим, у нас есть возможность взять в конце года 105 тысяч рублей при процентной ставке 5 процентов. Либо мы можем выбрать другой способ премирования, когда нам выплачивают по 50 тысяч рублей раз в полгода при той же процентной ставке.

Сравним эти два платежа. Для этого посчитаем, какое будет текущее значение для каждой из данных выплат. Воспользовавшись формулой для нахождения текущего значения, нам нужно продисконтировать 105 тысяч по ставке пять процентов (в данном случае T=1). Получаем 100 тысяч.

Чтобы найти текущее значение выплат через каждые полгода, мы должны 50 тысяч рублей (которые получим через полгода) продисконтировать по ставке два с половиной процента (потому что начисление происходит только в первые полгода. Строго говоря, ставка на 6 мес не равна половине годовой ставки. N(1+x)(1+x)=N(1+0.05) => x=2.4695% мы инвестируем на 6 мес, а потом опять на 6 и это идентично инвестиции на год), пять процентов годовых, деленные на два, плюс 50 тысяч полученные в конце года, которые мы дисконтируем по ставке 5 процентов. В результате подсчетов мы получаем цену первого платежа за полгода в размере 48780 рублей 49 копеек и второго платежа — 47619 рублей 5 копеек. Сумма ценностей составляет 96399 рублей 54 копеек.

Выгоднее получить премию в 105 тыс рублей, подождав дольше.

Например, когда вам предлагают купить автомобиль в рассрочку или заплатить полную сумму сейчас с какой-нибудь скидкой. Нужно взять будущую сумму, которую вы заплатите, привести к текущему значению, а затем сравнивать платежи, происходящие в один и тот же момент времени.

В таком случае сравнение будет корректным.

#3. Форвардные процентные ставки

Допустим, мы с вами договоримся о процентной ставке. Под эту процентную ставку я через год возьму у вас деньги в долг, которые верну через два года плюс процент. Какова должна быть в данном случае процентная ставка, чтобы она была справедливой? Распишем этот пример подробнее.

Либо положить деньги сразу по ставке r 2 на два года.

На финансовом рынке существует правило отсутствия арбитража (No-Arbitrage Condition). Оно говорит о том, что если в конце срока мы получаем одинаковые выплаты, то для инструментов с одинаковым риском начальная сумма должна быть тоже одинаковая. Давайте распишем и это. Будущее значение первого варианта инвестиции FV 1 будет равняться текущему значению, умноженному на сумму единицы и rT 1 (будем считать, что у нас простое начисление процентов).

Из этого мы получаем следующее:

Формула получилась достаточно громоздкая. Давайте рассчитаем по этой формуле пример, а затем подумаем, что мы можем сделать, чтобы она выглядела проще.

Пусть процентные ставки у нас r 1=4%; r 2=6%. В таком случае имеем следующее:

Казалось бы странно, что ставка на два года равняется шести процентам, на год она равняется четырем процентам, а от года до двух мы получаем ставку более семи процентов. Объясняется это так. Поскольку в первый год у нас годовая ставка ниже чем на два года, в следующий год она должна быть выше, чем обе этих ставки. Это необходимо для того, чтобы компенсировать недостаток начисления процентов в первом году, и после реинвестирования можно было бы получить такую же сумму, как при инвестировании на два года по более высокой ставке. Такая ставка называется форвардной процентной ставкой.

Чтобы облегчить себе жизнь, давайте упростим эту формулу. Если мы будем использовать формулу непрерывного начисления процентов ( FV=PVe rT ), то тогда мы можем переписать условие отсутствия арбитража следующим образом:

Если мы возьмем логарифм от обеих сторон нашего равенства и сократим константы, мы получим:

Далее легко найти x:

Согласитесь, такую формулу для будущих процентных ставок использовать гораздо проще и удобнее.

Вы можете задать вопрос – а зачем такой странный продукт и кто им пользуется?

Представьте себе ситуацию, когда у вас или у вашей компании точно будет поступление средств через год. Сейчас вы бы хотели обезопасить себя от риска изменения процентных ставок. Вы понимаете, что через год процентная ставка может увеличиться и стать более выгодной, но также вы понимаете, что она может понизиться. И вам вполне комфортно с действующей на рынке форвардной процентной ставкой. Тогда вы можете заключить контракт, указав в нем, что на те деньги которые поступят в будущем через год, вы заключаете договор по заданной ставке. Ставка фиксируется, и вы больше не переживаете о том, как будут происходить изменения процентных ставок на рынке.

Обратите внимание, что форвардная процентная ставка ни в коем случае не является предсказанием будущей цены. Это абсолютно не значит, что процентные ставки будут равны 7,7% через год, когда мы окажемся в точке T1. Они могут принимать какое угодно значение, и вот почему. В момент, когда мы рассчитываем форвардную процентную ставку из ставок, действующих на рынке, мы можем сказать, что эта ставка является ожиданием рынка относительно будущих цен. Но к моменту, когда мы перемещаемся в будущее, происходят новые события, добавляется новая информация, и рынок каким-то образом меняется. Поэтому процентные ставки через год не будут совпадать с форвардными ставками, рассчитанными на год сейчас.

Дисконтирование как способ определения справедливой стоимости для целей МСФО

КФО № 10 2014

Леснова Ю.В.,

директор ООО АФ «Аудиторско-консалтинговый центр»

Статья предоставлена редакцией журнала «Корпоративная финансовая отчетность. Международные стандарты» в рамках совместного проекта «Методология МСФО для компаний и экспертов» Издательского дома «Методология» и Финансовой академией «Актив» для экспертов в области МСФО.

Вся методология МСФО, комментарии экспертов, практические разработки, отраслевые рекомендации доступны при годовой и полугодовой подписке на журнал.

Временная стоимость денег — это один из основных принципов отражения операций по финансированию бизнеса. Временная стоимость денег связана с процентными ставками, сложным процентом, понятием времени и рисками в отношении денежных средств и их потоков. Любая компания представляет собой объект инвестиций, то есть, привлекая сегодня денежные средства от инвесторов, компания должна через время обеспечить возврат долга инвестору (кредитору, акционеру) и произвести выплату вознаграждения за эти инвестиции.

В основе концепции временной стоимости денег лежит следующее: значение одной денежной единицы, которая есть в наличии в настоящее время, больше, чем значение одной денежной единицы, которую получим в будущем. Происходит это по трем причинам. Во-первых, денежная единица может быть инвестирована в настоящее время и в этом случае будут заработаны проценты на протяжении времени инвестирования. Во-вторых, деньги подвержены инфляции, то есть с течением времени уменьшается их покупательная способность, что делает стоимость денег меньшей в будущем, так как сегодня можно купить на эти деньги больше, чем на эти же деньги в будущем. В-третьих, всегда есть риск не получить вложенные деньги обратно в будущем, при этом если вы имеете денежные средства в настоящий момент, то в таком случае нет никакого риска, что это произойдет.

Концепция временной стоимости позволяет инвестору учесть вышеизложенные причины при принятии финансовых решений путем оценки денежных потоков в различные периоды времени, на основании преобразования денежных потоков на текущий момент или на будущий момент времени.

Основы дисконтирования

Временная стоимость денег включает в себя понятия будущей стоимости (компаундирование) и текущей стоимости (дисконтирование).

В расчетах используются четыре основных типа временной стоимости денег:

В финансовом учете используется дисконтирование денежных потоков, чтобы обеспечить сопоставимость данных финансовой отчетности разных компаний, разных отчетных периодов. Кроме того, дисконтирование позволяет четко определить финансовые расходы за отчетный период с учетом особенности финансирования конкретной компании.

В целом операции дисконтирования сводятся к формуле дисконтирования:

где PV — текущая стоимость;

FV — будущая стоимость;

i — ставка дисконтирования;

n — срок (число периодов).

Для того чтобы определить будущую стоимость, следует преобразовать формулу:

Пример 1

Компания хочет иметь 1 млн руб. через год, при условии процентной ставки 10 % годовых. Сумма, которую необходимо вложить в настоящий момент, составит:

PV = FV / (1 + i) n = 1 000 000 / 1,1 = 909 091 руб.

Пример 2

Компания хочет иметь 1 млн руб. через 3 года, при условии процентной ставки 10 % годовых. Сумма, которую необходимо вложить в настоящий момент, составит:

PV = FV / (1 + i) n = 1 000 000 / 1,331 = 751 315 руб.

В МСФО вопросы дисконтирования представлены в нескольких стандартах, но особенно детально они описаны в МСФО (IFRS) 13 «Оценка справедливой стоимости» и МСФО (IAS) 36 «Обесценение активов».

Дисконтирование в МСФО (IFRS) 13

В МСФО (IFRS) 13 «Оценка справедливой стоимости» приведены методы оценки справедливой стоимости, предусматривающие дисконтирование, в случае применения доходного подхода при определении справедливой стоимости. При использовании доходного подхода при оценке справедливой стоимости будущие суммы (например, потоки денежных средств или доходы и расходы) преобразовываются в единую сумму на текущий момент (то есть дисконтированную). А результат оценки справедливой стоимости отражает текущие рыночные ожидания в отношении таких будущих сумм. Метод оценки по приведенной стоимости, используемый для определения справедливой стоимости, будет зависеть от фактов и обстоятельств, специфических для оцениваемого актива или обязательства (например, наблюдаются ли цены на сопоставимые активы или обязательства на рынке), и наличия достаточных данных. Можно утверждать, что при использовании данного метода могут применяться наблюдаемые данные (например, безрисковая ставка на капитал).

Справочно

Согласно пункту B13 МСФО (IFRS) 13 приведенная стоимость (то есть применение доходного подхода) — это инструмент, используемый для связывания будущих сумм (например, потоков денежных средств или значений стоимости) c существующей суммой с использованием ставки дисконтирования.

Определение справедливой стоимости по приведенной стоимости основано на предположении о том, что потенциальный инвестор (покупатель) не заплатит сумму, превышающую текущую стоимость будущих денежных потоков; в свою очередь, продавец не продаст по цене, которая ниже текущей стоимости прогнозируемых будущих доходов. В результате такого равновесия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

По сути, подход, основанный на приведенной стоимости денежных потоков, оказывается более подходящим оценочным методом, когда текущая деятельность может дать определенное представление о том, какой она станет в будущем, включая предположения о дальнейших темпах роста.

Определение справедливой стоимости актива или обязательства с использованием метода оценки по приведенной стоимости охватывает все следующие элементы с точки зрения участников рынка на дату оценки:

Общие принципы применения любого метода оценки по приведенной стоимости состоят в следующем:

Пример 3

Компания А осуществляет оценку справедливой стоимости активов по приведенной стоимости. Для расчета у компании имеются данные реальной доходности по активам в размере 10 % годовых. Ожидаемые темпы инфляции — 5 % в год, поэтому компания отражает денежные потоки с учетом темпа инфляции. Чтобы определить приведенную стоимость денежных потоков, компания должна для дисконтирования использовать номинальную ставку процента. Для этого можно применить формулу Фишера:

1 + Номинальная ставка процента =

= (1 + Реальная ставка процента) × (1 + Процент инфляции).

Таким образом, компания А дисконтировать денежные потоки будет по номинальной ставке:

[(1 + 0,1) × (1 + 0,05)] − 1 = 15,5 %.

Пример 4

Компания А рассчитывает справедливую стоимость оборудования. Стоимость капитала после налогообложения по номинальной стоимости составляет 10 %. Допустим, инфляция составляет 3 % в год. Имеется следующая информация о денежных потоках по номинальной стоимости:

Таким образом, справедливая стоимость актива составляет 30 192 тыс. руб.

Рассмотрим дисконтирование денежных потоков по реальной стоимости.

(1 + Реальная ставка процента) =

(1 + Номинальная ставка процента) / (1 + Процент инфляции) =

(1 + 0,1) / (1 + 0,03) = 6,8 %

В данном случае справедливая стоимость актива составит 30 194 тыс. руб.

Таким образом, справедливая стоимость, определенная методом дисконтирования по номинальной стоимости, и дисконтированная по реальной стоимости имеют одинаковый результат.

Пример 5

На 1 января 2014 года компания имеет обязательство по выводу из эксплуатации оборудования по окончании срока полезного использования, который оценивается в 10 лет. Компания провела оценку расходов на выполнение обязательства и определила прочие условия, связанные с его выполнением:

Справедливая стоимость обязательства будет рассчитываться с использованием дисконтирования денежных потоков следующим образом:

Таким образом, справедливая стоимость обязательства составляет 1800,33 тыс. руб.

Метод дисконтирования денежных потоков

Методом дисконтирования денежных потоков инвесторы оценивают будущие ожидаемые денежные потоки и дисконтируют их по ставке доходности, которая учитывает временную стоимость денег и относительные риски инвестиций. Можно представить метод дисконтирования денежных потоков следующей формулой:

где DCF — дисконтированный денежный поток;

CF1, CF2, CFn — денежные потоки по периодам;

k — ставка дисконтирования.

Свободный денежный поток компании представляет собой денежный поток от актива до выплаты каких-либо долговых платежей. В операционных денежных потоках не учитываются проценты и их влияние на налоги, так как этот фактор непосредственно учитывается в коэффициенте дисконтирования.

При оценке будущих ожидаемых денежных потоков обычно выделяют следующие типы рисков:

Единичный риск представляет собой неопределенности, присущие ожидаемым денежным потокам.

Метод оценки риска

Метод оценки риска — это использование метода статистической вероятности. При применении метода оценки по ожидаемой приведенной стоимости используется набор потоков денежных средств, который представляет взвешенное с учетом вероятности среднее значение всех возможных будущих потоков денежных средств. Получаемая в результате расчетная величина идентична ожидаемой стоимости, которая в статистическом выражении является средневзвешенным значением возможной стоимости дискретной случайной переменной с соответствующей взвешиваемой вероятностью. Поскольку все возможные потоки денежных средств взвешиваются с учетом вероятности, получаемый в результате ожидаемый поток денежных средств не является условным и не зависит от возникновения какого-либо определенного события.

Пример 6

Компания А рассчитывает справедливую стоимость оборудования. Стоимость капитала компании составляет 10 %. Имеется следующая информация о распределении вероятности поступления денежных потоков:

Рассчитаем дисконтированную стоимость денежных потоков.

В данном случае справедливая стоимость актива составит 24 693 тыс. руб.

Следует отметить, что на практике может существовать много возможных результатов (исходов). Однако для того чтобы применить метод оценки по ожидаемой приведенной стоимости, не всегда нужно учитывать распределение всех возможных потоков денежных средств, используя сложные модели и методы. Вместо этого можно разработать ограниченное количество дискретных сценариев и вероятностей, которые охватывают множество возможных потоков денежных средств.

Ставка дисконтирования

Приведение спрогнозированных денежных потоков в текущую стоимость осуществляется с помощью ставки дисконтирования.

Справочно

Ставка дисконтирования — это норма доходности, которую желает получать инвестор от вложенных средств. При этом важной составляющей нормы доходности является компенсация за риск, связанный с инвестированием.

Следует отметить, что ставка дисконтирования не зависит от структуры капитала компании и способа, с помощью которого компания финансировала приобретение актива, поскольку будущие потоки денежных средств, ожидаемые от актива, не зависят от того, каким образом компания финансировала приобретение актива. Применяемая ставка дисконтирования должна соответствовать типу денежного потока.

Ставки дисконтирования можно также подразделить следующим образом:

Взаимосвязь ставки дисконтирования для собственного капитала и ставки дисконтирования для заемного капитала характеризуется следующей формулой средневзвешенной стоимости капитала (WACC):

где Ke — стоимость обыкновенных акций, %;

We — доля обыкновенных акций в структуре капитала;

Kp — стоимость привилегированных акций, %;

Wp — доля привилегированных акций в структуре капитала;

Kd — стоимость заемного капитала, %;

Wd — доля заемного капитала в структуре капитала;

T — ставка налога на прибыль, %.

Расчет стоимости собственного капитала ставки на основе модели дисконтирования дивидендов (kр) рассчитывается по следующей формуле:

где D — фиксированный размер выплачиваемых дивидендов;

Р — рыночная цена одной акции в настоящий момент.

Данный расчет основывается на следующих предположениях:

Расчет стоимости собственного капитала на основе модели стоимости обыкновенных акций (kе) с прогнозируемым приростом дивидендов основывается на формуле:

где D1 — денежные дивиденды на одну акцию, выплата которых ожидается в конце первого периода;

Р0 — рыночная цена одной акции в настоящий момент;

g — прогнозируемый ежегодный рост дивидендов.

Данный метод лучше всего подходит для компаний, растущих со скоростью, не превышающей скорости номинального роста в экономике, с хорошо установленной политикой выплаты дивидендов, и эти выплаты они намерены производить и в будущем.

Стоимость собственного капитала рассчитывается также на основе модели оценки капитальных активов (САРМ). Модель оценки капитальных активов предусматривает, что ожидаемая доходность инвестора складывается из двух компонентов: безрисковой ставки доходности и премии за риск инвестирования. Сама же премия за риск корректируется на систематический риск актива. Систематический риск обозначается бета-коэффициентом (β).

Важнейшие из предположений в данной модели:

Ниже представлена формула расчета стоимости собственного капитала (Re) по модели САРМ:

где Rf — безрисковая ставка доходности, %;

Rm — рыночная доходность собственного капитала, %;

(Rm − Rf) — премия за риск, %;

β — бета-коэффициент, характеризующий риск компании.

Считается, что безрисковая ставка доходности одинакова для всех инвесторов. В качестве безрисковой ставки могут использоваться государственные облигации страны-эмитента.

Метод CAPM является наиболее рыночным. При наличии развитого фондового рынка в оценочной практике данный метод применяется наиболее часто.

Таким образом, принцип временной стоимости денег используется в финансовом учете для отражения ряда операций, например связанных с учетом сделок по долгосрочным займам, финансовой аренде, кредиторской и дебиторской задолженности, с учетом операций с векселями и облигациями, для отражения амортизации премий и дисконтов (скидок) по облигациям, для оценки компонентов затрат и многого другого.

Принцип временной стоимости денег является основой в области финансов, он дает понимание ценности денег во времени, имеет решающее значение для определения ожидаемой отдачи от вложенных инвестиций.

Для инвесторов: что такое ставка дисконтирования

Давайте сегодня разберемся в том, что такое ставка дисконтирования. Это важное понятие, которое пригодится любому инвестору. Из этой статьи вы узнаете, зачем нужна ставка дисконтирования, где она используется и какие есть методы ее расчета.

Что такое ставка дисконтирования

Если говорить простыми словами, ставка дисконтирования — это расчетная величина, которая позволяет оценить доходность будущих инвестиций. Она помогает привести будущие денежные потоки к единому знаменателю и, за счет этого, выбрать из нескольких вариантов инвестиций самый выгодный.

Если оперировать математическими категориями, то дисконтирование — это процесс, обратный начислению сложных процентов. Легче всего разобраться на примере:

Предложение банка — вклад на два года под 10% с капитализацией процентов. Допустим, вы хотите узнать, сколько денег нужно положить в банк, чтобы через два года забрать 200 тысяч рублей:

200 000 рублей = Х × (1 + 0,1)²,

где 0,1 — ставка банка (10%);

Х = 165 289, 25 рублей.

Получается, сегодня вам нужно вложить 165 289, 25 рублей, чтобы через 2 года получить 200 тысяч рублей.

У ставки дисконтирования можно выделить несколько значений:

Где используется ставка дисконтирования

Ставку дисконтирования используют для оценки и сравнения различных инвестиционных проектов.

Также ставка дисконтирования нужна, чтобы привести будущие денежные потоки к сегодняшнему дню. Например, понять, какова будет чистая доходность инструмента/бизнеса с учетом других условий (взятого кредита, инфляции и т.д.).

Кроме того, в ставке дисконтирования можно учесть минимальный уровень безрисковой доходности, инфляцию и риски конкретных вложений.

В экономике существует много вариантов расчета ставки дисконтирования, но нет единого мнения, как ее вычислить наиболее эффективно и просто. Давайте рассмотрим основные методы расчета ставки.

Методы расчета ставки

Методов очень много, поэтому разумнее выделить группы методов и разобраться с ними:

Теперь давайте разберемся с некоторыми методами поподробнее:

«Интуитивный» метод

В этом случае инвестор сам определяет ставку дисконтирования, исходя из своих ожиданий и желаний. Это субъективный метод. Здесь нет места сложным математическим формулам. К примеру, инвестор может просто сложить безрисковую доходность и инфляцию для определения ставки.

Метод на основе экспертной оценки

Этот метод основан на оценках экспертов-инвесторов, в нем тоже не используют математические расчеты. Определение ставки происходит на комиссиях экспертов, где они обсуждают и голосуют за варианты ставок.

Чтобы получилось числовое выражение, оценки нескольких экспертов усредняются. Этот метод тоже считается субъективным.

Аналитические методы

Эта группа расчетов при определении ставки дисконтирования учитывает финансовые мультипликаторы и показатели компаний. Рассмотрим два вида аналитического расчета.

1. Расчет на базе показателей рентабельности

В этой модели ставку дисконтирования определяют на основе показателей рентабельности капитала. Например, по рентабельности собственного капитала ROE или по рентабельности активов ROA. Данные для расчета берут из бухгалтерского баланса и отчета о прибылях и убытках.

Данный метод не учитывает прогнозное изменение финансовых показателей, то есть может давать ошибку для долгосрочных проектов.

2. Расчет на основе модели Гордона

Эта модель оценивает собственный капитал компании, состоящий из акций. В основе лежит предположение, что стоимость акции равна стоимости всех будущих дивидендов. Эту модель можно применить только для предприятий, которые регулярно выплачивают дивиденды. Формула расчета ставки дисконтирования по модели Гордона:

где DIV — это величина ожидаемых дивидендов на одну акцию за год;

g — темпы прироста дивидендов. Модель предполагает, что дивиденды стабильно растут на определенный процент. Это может вызывать трудности при расчетах, потому что на российском рынке стабильно растущих компаний мало. Усредненные темпы роста могут искажать результаты;

P — цена размещения акций;

fc — затраты на эмиссию в процентах.

Модель расчета на основе рыночных мультипликаторов

За ставку дисконта в этом методе берут средневзвешенное значение доходности, которое рассчитывается по опережающим рыночным мультипликаторам. В этом случае рассматривают следующие коэффициенты:

Расчет ставки дисконтирования на основе премий за риск

Методы этой группы при расчете ставки дисконтирования учитывают безрисковую ставку, инфляцию и премию за риск. Безрисковую ставку и инфляцию считают примерно одинаково, а вот премии за риск выбирают разные.

Методы оценки премии за риск. Специфические риски встречаются в любом проекте. Единой методики оценки специфических рисков не существует. Как правило, аналитики самостоятельно выбирают наиболее значимые факторы для конкретного проекта. После они оценивают эти факторы в процентах и складывают. Вот некоторые методики оценки премии за риск:

Метод на основе модели WACC

WACC — это средневзвешенная стоимость совокупного капитала фирмы. Совокупный капитал состоит из собственного и заемного капитала. Основная идея в том, что затраты на капитал должны быть меньше, чем денежные потоки, которые он приносит. Экономический смысл этой модели заключается в вычислении минимально допустимого уровня доходности бизнеса.

Расчет ставки дисконтирования можно разделить на 4 этапа:

WACC рассчитывается по формуле:

где T — ставка налога на прибыль, на которую становится меньше требуемая доходность заемного капитала;

wd — доля заемного капитала;

rd — ставка по заемному капиталу;

we — доля собственного капитала;

re — ставка по собственному капиталу.

Применять модель WACC может быть сложно из-за того, что стоимость собственного капитала зачастую оценить невозможно. Кроме этого, в модели не учитывается риск различных инвестиций. Цена заемного капитала может быть рассчитана неверно из-за льготных схем кредитования.

Ставка дисконтирования в России

В рыночной экономике все методы дали бы сопоставимые результаты. Но в российской экономике это не работает.

Ставка дисконтирования на Западе существенно ниже, чем в России, потому что на Западе — низкая инфляция и устойчивый курс внутренней валюты. Кроме этого, ставки рефинансирования на Западе приближаются к 0, а в некоторых странах — даже ниже 0.

В российских промышленных инвестиционных проектах ставка дисконтирования определяется от 10 до 40%, потому что экономика нестабильна, а потребительские цены растут больше, чем на 8—10%. Ставку дисконтирования, как правило, считают складывая ключевую ставку ЦБ + риски. Риски в России могут доходить до 20%.

Дисконтирование денежных потоков: пример расчета

Метод дисконтирования основан на известном экономическом законе, который заключается в убывающей стоимости денег. Деньги со временем обесцениваются — это заметно даже тем, кто не знаком с экономической теорией. При растущих ценах реальная стоимость денег уменьшается, то есть на условные 1000 руб. завтра мы сможем купить меньше, чем сегодня, и меньше, чем вчера. Чтобы ответить на вопрос, сколько в будущем будут стоить сегодняшние 1000 руб., используется метод дисконтирования денежных потоков. Пример расчета и наглядное объяснение данного метода вы найдете в статье ниже.

Расчет дисконтированного денежного потока

Стоимость денег может изменяться не только под влиянием инфляции, но и за счет других факторов. Например, деньги в форме депозита в банке могут принести прибыль, а при выдаче денег в кредит всегда существует риск недополучения предполагаемой возвратной суммы. Точка отсчета в методе дисконтирования — настоящий момент. Именно на текущую дату определяется стоимость будущих денежных потоков.

Дисконтирование денежных потоков— это приведение размера денежных средств, полученных в разные интервалы времени в соответствие с их реальной стоимостью на текущий момент. Метод применяется при оценке бизнеса и анализе экономической эффективности инвестиционных проектов, расчете их окупаемости и составлении бизнес-планов. Рассчитывая экономическую целесообразность будущего бизнес-проекта, инвестор приводит в соответствие планируемый объем будущих денежных потоков к их текущей реальной стоимости.

Формулы сложных процентов и дисконтирования

Смысл операции дисконтирования легко объяснить на небольшом примере. Например, в наличии сумма S0 = 1000 руб. Если положить эту сумму в банк под 7% годовых с ежегодной капитализацией процентов, т.е. зачислением их во вклад в конце года, мы получим через год:

S1 =1000 + 0,07 х 1000 = (1 + 0,07) х 1000 = 1070 руб.

Через 2 года: S2 = (1 + 0,07) х (1 + 0,07) х 1000 = (1+ 0,07) 2 х 1000 = 1144,90 руб.

Через 3 года: S3 = (1+0,07) 3 х 1000 = 1225,04 руб.

Через n-лет: Sn = (1+0,07) n х 1000, и таким образом формула сложных процентов выглядит так:

Sn — сумма денег через n-периодов начисления процентов;

S0 — первоначальная сумма денег;

P — процентная ставка по депозиту за период.

Подведем итог: при размещении денег на депозите сумма в размере 1000 руб., которая имеется в наличии сейчас, будет равняться по стоимости 1070 рублям, полученным через 1 год, и сумме 1225,04 руб., выплаченной через 3 года и т. д.

Формула дисконтирования после простых математических преобразований расчета сложных процентов будет выглядеть так:

Величина P в этом расчете не процентная ставка, а ставка дисконтирования.

S0 — это продисконтированный денежный поток;

Sn — денежный поток каждого расчетного периода. Число n в формуле обозначает количество расчетных периодов, как правило, расчетным периодом в экономических расчетах считают год, иногда квартал или месяц.

Таким образом, если вернуться к предыдущему примеру, при ставке дисконтирования 7% деньги в сумме 1070 руб., выплаченные через 1 год, будут равняться 1000 руб. в настоящем: 1070 / (1+ 0,07) = 1000.

Инструменты дисконтирования: денежные потоки и ставка

В начале расчетов денежные потоки группируют в разрезе некоторых временных интервалов: год, квартал, месяц, а затем суммируют. Полученные величины могут быть с плюсом (поступления больше оттоков) или с минусом, убыточными (отток превышает сумму поступлений). В качестве денежного потока в расчетах могут считать:

чистый доход, равный поступившим доходам за вычетом расходов;

прибыль, рассчитываемая до исчисления налогов;

чистый поток наличности, из которого исключаются текущие затраты на содержание и реконструкцию объекта.

Вычисление ставки дисконтирования — наиболее ответственный момент в расчетах. В самом простом варианте, когда инвестор планирует разместить деньги на депозите, защитив их от инфляции, в качестве основы для расчета ставки применяют прогнозируемый индекс инфляции. Если кроме сбережения финансов планируется еще и получение дополнительной прибыли, то к ставке инфляции добавляется желаемый процент дохода. При инвестициях, особенно долгосрочных, необходимо учитывать не только инфляцию и норму ожидаемой прибыли, но различные сопутствующие риски. Поэтому в ставку дисконтирования закладываются еще и так называемые премии за риск, а при пользовании заемными средствами для реализации инвестиционного проекта к ставке добавляют еще процент по банковским кредитам, выпуску облигаций и т. п.

Чаще всего при анализе окупаемости дисконтная ставка складывается из безрисковой базовой доходности, приравненной к ключевой ставке ЦБ РФ или средневзвешенному проценту по банковским депозитам с добавлением премии за риск.

Дисконтирование денежных потоков: пример расчета

Проведем расчет дисконтированных денежных потоков для инвестиционных вложений сроком на 3 года. В нашем примере дисконтная ставка равна 15%, из них 8% — средневзвешенная ставка банковских депозитов и 7% — премия за риск. Период дисконтирования равен 1 году.

1. Выпишем для каждого годового периода ожидаемую сумму дохода и расходов в рублях. Будем считать, что расходы каждый год будут неизменными, а размер поступлений будет меняться.

2. Рассчитаем разность между доходами и расходами на каждый год.

Как определить ставку дисконтирования по аренде

Кому придется использовать арендный стандарт в любом случае

Начиная с 01.01.2022 с ФСБУ 25/2018 «Бухгалтерский учет аренды» придется разбираться каждому бухгалтеру, так как этот стандарт становится обязательным. ФСБУ 25/2018 утвержден приказом Минфина России от 16.10.2018 № 208.

ФСБУ 25 определяет, как отражать в бухучете полученное или предоставленное во временное пользование имущество.

Прежде чем показать пример дисконтирования арендных платежей, разберемся, все ли обязаны использовать в работе новшества.

Подробно обо всех нюансах нового стандарта можно прочитать в статье «Новое ПБУ «Аренда».

Бухгалтеры госсектора могут спать спокойно: они не обязаны применять новый стандарт. Кроме того, при соблюдении определенных условий данный стандарт может не применяться и иными хозсубъектами.

Чтобы определить перечень освобожденных от его применения, для начала определим ключевые термины арендного бухстандарта.

Не знаете, как перейти на применение ФСБУ 25/2018? Оформите пробный бесплатный доступ к К+ и получите подробный алгоритм действий для того, чтобы корректно начать применять ФСБУ 25/2018.

Что такое объект аренды:

Арендный бухстандарт не применяется для следующих ситуаций:

Рассмотрим дополнительные условия, при которых можно не применять новый арендный стандарт:

Сразу оговоримся, что если договор аренды помещения заключен на 11 месяцев, то он не относится к п. 1 (срок аренды не превышает 12 месяцев), так как данную сделку следует оценивать в целом, исходя не из «бумажного» срока аренды, а из фактического.

Подробнее об этом можно прочитать здесь.

Далее рассмотрим, что же такое дисконтирование арендных платежей, и приведем пример расчета ставки дисконтирования по аренде.

Ранее мы уже писали о новых стандартах, которые обязательны с 2022 года:

Когда применяется дисконтирование арендных платежей

Итак, что такое дисконтирование платежей по аренде?

Согласно новому стандарту арендатор признает предмет аренды следующим образом:

Исходя из данной схемы, выходим на понятие дисконтированной стоимости арендных платежей:

Как определить ставку дисконтирования по аренде?

Новый бухстандарт определяет ставку дисконтирования для арендных платежей так.

ВАЖНО! Используем такую ставку, которая позволит приведенной стоимости будущих арендных платежей быть равной справедливой стоимости предмета аренды с учетом негарантированной ликвидационной стоимости объекта аренды.

Раскрытие понятия справедливой стоимости можно найти в МСФО 13. Справедливая оценка — это оценка, основанная на рыночных данных.

Если ставка дисконтирования аренды не может быть определена описанным выше образом, то применяют ту ставку, по которой можно было бы привлечь заемные средства на срок, равный сроку аренды.

Обязательства по аренде увеличиваются на величину начисляемых процентов и уменьшаются на величину фактически уплаченных арендных платежей.

Начисляемые проценты равны произведению обязательств по аренде на начало периода, за который начисляются проценты, и ставки дисконтирования аренды.

В целях ФСБУ 25/2021 в арендные платежи включаются платежи, обусловленные договором аренды за вычетом НДС. В предыдущей редакции говорилось также о вычете иных возмещаемых налогов.

Ниже рассмотрим пример дисконтирования аренды.

Как рассчитать чистый дисконтированный доход, мы описывали здесь.

Пример расчета дисконтирования аренды

Рассмотрим классический пример договора лизинга и покажем, как рассчитать ставку дисконтирования по договору аренды.

Пусть между ООО «Один» (лизингодатель) и ООО «Два» (лизингополучатель) заключен договор лизинга автомобиля сроком на 3 года 01.01.2022. Лизингодатель купил автомобиль за 3 600 000 рублей (в том числе НДС 600 000 рублей). Ежемесячный платеж — 138 000 рублей (в том числе НДС 23 000 рублей).

Для расчета примера дисконтирования арендных платежей эксель обладает необходимым функционалом.

Применяем функцию СТАВКА для расчета ставки дисконтирования по аренде:

Вводим данные из примера и получаем ставку. Нажимаем ОК:

Далее составляем таблицу дисконтирования арендных платежей помесячно:

Скачать файл с расчетом дисконтированной стоимости арендных платежей можно здесь. В нем введена формула дисконтирования арендных платежей. Данный файл можно использовать как калькулятор дисконтирования арендных платежей, если ввести свои данные.

Как применять новый ФСБУ 25/2018 при аренде автомобиля мы писали в наших статьях:

Итоги

С 2022 года в обязательном порядке следует применять ФСБУ 25/2018. Дисконтирование аренды по ФСБУ необходимо производить при отражении в бухучете арендных операций. При этом не все хозсубъекты должны использовать в работе новый стандарт.

Ставка дисконтирования — что это такое и для чего используется

В этой статье мы поговорим про такой важный экономический показатель «ставку дисконтирования». Возможно, вы уже ранее слышали этот термин. Из этой статьи вы узнаете подробнее: что это такое, какие методы расчёта этой ставки.

Что такое ставка дисконтирования простыми словами

Как известно, сегодняшние деньги дороже, чем эти же деньги завтра. Это связано с тем, что во всём экономическом мире есть инфляция, бесконечный процесс печатанья денег и т.д. Причём такая ситуация во всех странах мира.

Деньги постоянно обесцениваются.

Для определения реальной ставки доходности при вложении денег в какой-то бизнес, компанию, ценные бумаги, финансовый актив и т.д. необходим метод для определения реального показателя «рентабельности денег». Другими словами: каковы шансы, что деньги будут расти более быстрыми темпами, чем инфляция.

Например, предполагаемая доходность 7,0% годовых, а инфляция 7,5%, то такая инвестиция будет убыточна. Несмотря на доход в 7,0%, платёжеспособность денег за год уменьшится на 0,5%. Ставка дисконтирования позволяет определять это и поэтому так популярна среди опытных инвесторов.

Ставка дисконтирования позволяет решать следующие задачи:

Существует также понятие «безрисковая ставка доходности». Существует несколько подходов для её определения:

Первые три наиболее близки к реальному результату безрисковой доходности. Инвесторы, вкладывая деньги, должны ориентироваться именно на этот показатель. Потому что если выбирать между вложениями в облигации под 7% и акциями с потенциалом дохода в 7%, то лучше выбрать первые, поскольку здесь доход будет гарантирован и риски меньше.

Формулы для расчёта ставки дисконтирования — обзор 8 методов

В зависимости от целей и исходных данных существуют множество методов для расчёта ставки дисконтирования. Рассмотрим самые популярные подходы.

1 Расчёт ставки дисконтирования на основе премий за риск.

2 Метод кумулятивного построения.

3 Метод на основе средневзвешенной стоимости капитала (WACC, Weighted Average Cost of Capital).

4 Модель оценки капитальных активов (CAPM, Capital Asset Pricing Model). Предложена в 1970-ых годах для оценки будущей доходности акций.

Модель CAPM могут использовать только компании, которые имеют открытую отчётность и торгуют акциями на фондовом рынке. В этой модели не учитываются налоги, комиссии на транзакции.

5 Модель Гордона.

6 Расчёт ставки дисконтирования на основе рентабельности активов (Return On Assets, ROA).

Подойдёт для компаний, которых нет на фондовой бирже.

7 Расчёт ставки дисконтирования на основе рентабельность собственного капитала (Return On Equity, ROE).

8 Рентабельность задействованного капитала (ROCE, Return On Capital Employed).

Ещё есть очень похожий показатель рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed).

Существует также понятие «коэффициент дисконтирования», который рассчитывается по формуле:

Где t – номер прогнозного периода, в котором ожидаются денежные потоки.

Смотрите также видео «дисконтирование денежных потоков»:

«8 способов расчета ставки дисконтирования»:

МСФО, Дипифр

Понятие, формула дисконтирования. Таблица дисконтирования — как ей пользоваться для расчета дисконтированной стоимости

Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Данная статья доступным языком рассказывает о том, что такое дисконтирование. На простых примерах в ней показана техника расчета дисконтированной стоимости. Вы узнаете, что такое фактор дисконтирования и научитесь пользоваться таблицами коэффициентов дисконтирования.

Понятие и формула дисконтирования доступным языком

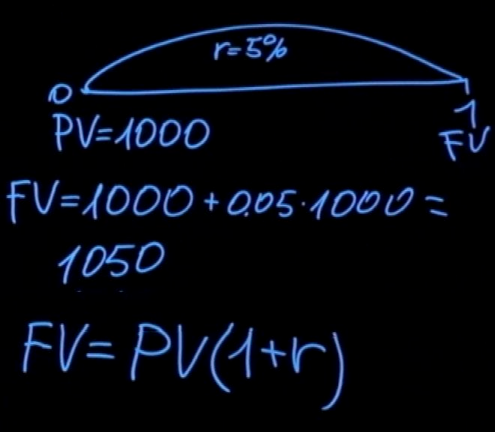

Чтобы проще было объяснить понятие дисконтирования, начнём с другого конца. А точнее, возьмем пример из жизни, знакомый каждому.

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель: (1+R) n

В данном примере 1000*(1,10) 2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12) 2 = 1254.4

Таким способом можно рассчитать величину вашего вклада в любой момент времени в будущем. Расчет будущей стоимости денег в английском языке называется «compounding». Данный термин на русский язык переводят как «наращение» или калькой с английского как «компаундирование». Лично мне больше нравится перевод данного слова как «приращение» или «прирост».

Смысл понятен – с течением времени денежный вклад увеличивается за счет приращения (прироста) ежегодными процентами. На этом, собственно говоря, построена вся банковская система современной (капиталистической) модели мироустройства, в которой время – это деньги.

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

Дисконтирование

Когда мы наращиваем — мы идём от сегодняшнего дня в будущее.

Наращение

Формула для расчета дисконтированной стоимости или формула дисконтирования для данного примера имеет вид: 1500 * 1/(1+R) n = 1240.

Математическая формула дисконтирования в общем случае будет такая: FV * 1/(1+R) n = PV. Обычно её записывают в таком виде:

Коэффициент, на который умножается будущая стоимость 1/(1+R) n называется фактором дисконтирования от английского слова factor в значении «коэффициент, множитель».

В данной формуле дисконтирования: R – ставка процента, N – число лет от даты в будущем до текущего момента.

Обе «процедуры» позволяют учесть эффект изменения стоимости денег с течением времени.

Конечно, все эти математические формулы сразу наводят тоску на обычного человека, но главное, запомнить суть. Дисконтирование – это когда вы хотите узнать сегодняшнюю стоимость будущей суммы денег (которую вам надо будет потратить или получить).

Надеюсь, что теперь, услышав фразу «понятие дисконтирования», вы сможете объяснить любому, что подразумевается под этим термином.

Приведенная стоимость – это дисконтированная стоимость?

В предыдущем разделе мы выяснили, что

Дисконтирование– это определение текущей стоимости будущих денежных потоков.

Не правда ли, в слове «дисконтирование» слышится слово «дисконт» или по-русски скидка? И действительно, если посмотреть на этимологию слова discount, то уже в 17 веке оно использовалось в значении «deduction for early payment», что означает «скидка за раннюю оплату». Уже тогда много лет назад люди учитывали временную стоимость денег. Таким образом, можно дать еще одно определение: дисконтирование – это расчет скидки за быструю оплату счетов. Эта «скидка» и является мерилом временной стоимости денег или time value of money.

Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за вычетом «скидки» за быструю оплату). Ее еще называют приведенной стоимостью, от глагола «приводить». Говоря простыми словами, приведенная стоимость – это будущая денежная сумма, приведенная к текущему моменту.

Если быть точным, то дисконтированная и приведенная стоимость – это не абсолютные синонимы. Потому что приводить можно не только будущую стоимость к текущему моменту, но и текущую стоимость к какому-то моменту в будущем. Например, в самом первом примере можно сказать, что 1000 долларов, приведенные к будущему моменту (через два года) при ставке 10% равны 1210 долларов. То есть, я хочу сказать, что приведенная стоимость – это более широкое понятие, чем дисконтированная стоимость.

Кстати, в английском языке такого термина (приведенная стоимость) нет. Это наше, чисто русское изобретение. В английском языке есть термин present value (текущая стоимость) и discounted cash flows (дисконтированные денежные потоки). А у нас есть термин приведенная стоимость, и он чаще всего используется именно в значении «дисконтированная» стоимость.

Таблица дисконтирования

Дисконтированная стоимость равна будущая стоимость, умноженная на некий множитель, который называется фактором дисконтирования.

Пользоваться данной таблицей коэффициентов дисконтирования очень просто: если вы знаете ставку дисконтирования и число периодов, например, 10% и 5 лет, то на пересечении соответствующих столбцов находится нужный вам коэффициент.

Пример 3. Давайте разберем простой пример. Допустим, вам нужно выбрать между двумя вариантами:

Если вы знаете, что банковская ставка по 5-летним депозитам составляет 10%, то вы легко можете посчитать, чему равна сумма 150,000 долларов к получению через 5 лет, приведенная к текущему моменту.

Соответствующий коэффициент дисконтирования в таблице равен 0,6209 (ячейка на пересечении строки 5 лет и столбца 10%). 0,6209 означает, что 62,09 цента, полученные сегодня, равны 1 доллару к получению через 5 лет (при ставке 10%). Простая пропорция:

Она меньше, чем 100,000 долларов сегодня. В данном случае, синица в руках действительно лучше, чем журавль в небе. Если мы возьмем 100,000 долларов сегодня, положим их на депозит в банке по 10% годовых, то через 5 лет мы получим: 100,000*1,10*1,10*1,10*1,10*1,10 = 100,000*(1,10) 5 = 161,050 долларов. Это более выгодный вариант.

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

С помощью такой таблицы легко будет посчитать, сколько денег нужно положить в банк сегодня, если вы хотите получить определенную сумму в будущем (не пополняя вклад). Чуть более сложная ситуация возникает, когда вы хотите не только положить деньги на депозит сегодня, но и собираетесь каждый год добавлять определенную сумму к своему вкладу. Как это рассчитать, читайте в следующей статье. Она называется формула аннуитета.

Философское отступление для тех, кто дочитал до этого места

Дисконтирование базируется на знаменитом постулате «время — деньги». Если задуматься, то эта иллюстрация имеет очень глубокий смысл. Посадите яблоню сегодня, и через несколько лет ваша яблоня вырастет, и вы будете собирать яблоки в течение многих лет. А если сегодня вы не посадите яблоню, то в будущем яблок вы так и не попробуете.

Всё, что нам нужно – это решиться: посадить дерево, начать свое дело, стать на путь, ведущий к исполнению мечты. Чем раньше мы начнем действовать, тем больший урожай мы получим в конце пути. Нужно превращать время, отпущенное нам в нашей жизни, в результаты.

«Семена цветов, которые распустятся завтра, сажают сегодня». Так говорят китайцы.

Если вы мечтаете о чем-то, не слушайте тех, кто вас отговаривает или подвергает сомнению ваш будущий успех. Не ждите удачного стечения обстоятельств, начинайте как можно раньше. Превращайте время вашей жизни в результаты.

Большая таблица коэффициентов дисконтирования (открывается в новом окне):

Вы можете прочитать другие статьи по теме Финансы:

1. Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно.

Рассчитать свой потенциальный доход по вкладу можно самостоятельно, не полагаясь на калькуляторы дохода, которые размещены на сайтах банковских учреждений. В этой статье на конкретных примерах показано, как рассчитать доход по вкладу с капитализацией процентов (ежеквартальной, ежемесячной) и как рассчитать эффективную ставку по вкладам с капитализацией.

2. Формула аннуитета. Вечная рента. Это надо знать каждому! (не для банкиров)

Вечная рента — это серия одинаковых платежей, которые продолжаются вечно. Такой вариант возможен, если, например, у вас есть вклад в банке, вы снимаете только ежегодные проценты, а основная сумма вклада остается нетронутой. Тогда, если ставка процента по вкладу не меняется, у вас будет так называемая вечная рента.

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя (в Excel, графический) и интерпретации полученных результатов. Два примера из жизни, с которыми сталкивается каждый человек

По своей сути ставка дисконтирования при анализе инвестиционных проектов — это ставка процента, по которой инвестор привлекает финансирование. Как ее рассчитать?

Самые интересные статьи по теме МСФО и Дипифр:

Что такое «ставка дисконтирования»?

Ставка дисконтирования относится к числу фундаментальных экономических показателей, используемых в многочисленных формулах и финансовых расчетах.

В практическом плане ставка дисконтирования важна для оценки и обоснования эффективности капиталовложений в те или иные инвестиционные проекты, а также для решения многих других задач.