Договор факторинга что это простыми словами

Договор факторинга что это простыми словами

Договор факторинга — что это простыми словами

Предмет договора факторинга

Предметом договора факторинга является предоставляемое клиенту финансирование. В некоторых случаях такой договор помимо финансирования предполагает также предоставление кредитору дополнительных услуг, в частности, ведения его бухгалтерии, которую может взять на себя финансовый агент (фактор).

Стороны договора факторинга

Сторонами являются: компания, предоставляющая клиенту товары или услуги с правом отсрочки платежа, а также банк или другая финансовая организация, предоставляющая кредит с правом уступки денежного требования. Также в некоторых ситуациях в качестве стороны договора будет выступать как раз лицо с дебиторской задолженностью (вторым же останется фактор). Это справедливо для договоров по реверсивному факторингу.

Структура договор факторинга

Суть договора факторинга очень хорошо раскрывается через его структуру. В ее состав входят:

Для того чтобы разобраться детальнее в структуре такого документа, предлагаем вашему вниманию договор факторинга, заполненный по основным моментам. Обращаем ваше особое внимание также на ту важную особенность, что ваш договор факторинга (образец заполненный) может отличаться от приведенного образца в зависимости от того, какой именно тип факторинга был вами выбран при заключении контракта на сотрудничество с юридическим лицом, также, какие дополнительные условия такого сотрудничества выдвинула факторинговая компания вашему предприятию.

Что такое факторинг, почему он лучше кредита и при чем тут блокчейн

Что такое факторинг простыми словами

Факторинг — это быстро набирающий популярность инструмент для увеличения оборотного капитала компании. В 2019 году объем российского рынка факторинга составил 3,1 трлн руб. и этот сегмент растет на десятки процентов в год.

Представьте, что вы оказали услуги или поставили товары, а оплатят вам их через месяц, а то и позже. Вам же нужно разобраться с арендой, заработной платой и закупить расходные материалы и товары. Оборотных средств все время не хватает, к тому же вы должны постоянно отслеживать сроки оплаты и напоминать о них заказчикам.

В подобной ситуации может помочь факторинг. По сути, это финансирование под уступку права денежного требования, или, иными словами, обмен будущей выручки на деньги. Факторинговая компания или банк берут ваши счета и оплачивают их раньше, чем это сделает ваш покупатель (обычно в сумме до 80-90% переуступаемых денежных требований). Так в сделке между продавцом и покупателем появляется посредник — фактор. Кроме оплаты он может вести торговый документооборот.

А что же с оставшимися 10-20% стоимости вашего товара или услуги? Все просто: когда ваш клиент расплатится с фактором, тот перечислит вам остаток выручки за вычетом своей комиссии.

А что, если клиент не заплатит?

Некоторые виды факторинга помогают снизить риски неплатежей. В этом случае фактор проверяет платежеспособность ваших клиентов и часто устанавливает лимит на поставки в кредит конкретному покупателю, а также рекомендует длительность отсрочки платежей по конкретному договору. Также, факторинговая компания по условиям договора может напоминать покупателям о сроках оплаты.

И все же, можно ли снизить риск неуплаты?

Существует две формы факторинга: с регрессом и без. Именно в случае безрегрессного факторинга риск неуплаты со стороны покупателей полностью переходит к факторинговой компании. В случае же факторинга с регрессом факторинговая компания, не получив денег с покупателей, имеет право через определенный срок потребовать их с вас. При этом факторинг с регрессом обычно не предполагает уведомления дебиторов о переуступке прав денежного требования.

В России спрос на безрегрессный (страхующий от неуплаты) факторинг выше, чем на регрессный. В 2019 году он составил 70,2% от общего объема факторинговых операций.

Сколько это стоит?

Факторинг чуть дороже кредита. В России в последние годы разрыв в стоимости сократился до примерно процентного пункта.

На 2019 год стоимость факторинга составила примерно 10% годовых, но поскольку отсрочки платежа даются чаще всего на срок менее полугода, можно сказать, что стоимость в процентах от суммы сделки колеблется в среднем от 1 до 4%.

Комиссия состоит из нескольких частей:

Нужно отметить, что электронный документооборот между всеми участниками сделки помогает снизить стоимость факторинга.

Каков объем рынка факторинга в России и в мире

В 2019 году российский рынок факторинга вырос на 32% и по итогам года он достиг 808 млрд руб. Однако процент проникновения факторинга в сегмент малого и среднего предпринимательства по-прежнему остается невысоким — менее 20% по итогам 2019 года.

Интересные факты о факторинге

В чем разница между факторингом и кредитом?

Для получения финансирования по схеме факторинга нужно предоставить немалый пакет документов: документы по вашему бизнесу, по клиентам, с которыми будет работать фактор, и по самим поставкам.

Так не проще ли в этом случае взять кредит? Факторинг и кредит — это совершенно разные операции. Кредит выдается во временное пользование и его нужно вернуть в установленный срок. Факторинг — это выкуп дебиторской задолженности, соответственно, полученные деньги возвращать не надо.

Кроме того, при факторинге не требуется залоговое обеспечение и целевое использование средств, как при кредитовании. Помимо финансирования вы также получите сервис по управлению дебиторской задолженностью и прочие сопутствующие услуги.

В чем разница между факторингом и форфейтингом?

Финансирование сделки купли-продажи с применением механизма уступки прав требования третьим лицом происходит и при операциях форфейтинга.

Форфейтинг — это инструмент для покупателя, которому необходимо что-либо приобрести, но его собственных средств для этого недостаточно. Чтобы осуществить покупку, покупатель выписывает комплект долговых инструментов (к примеру, векселей) и передает их в счет оплаты продавцу, который, в свою очередь, учитывает их у третьей стороны (к примеру, банка) и получает соответствующую сумму. После этого банк получает оплату по векселям с покупателя в соответствии со сроками их погашения.

Соответственно, в отличие от факторинга, при форфейтинге инициирует сделку и уплачивает комиссию покупатель, а не продавец, и уступаются долговые обязательства, а не денежные требования.

В чем разница между факторингом и цессией?

И наконец, вспомним цессию — уступку права требования, которая сопровождается переменой лиц в обязательстве, оно переходит от прежнего кредитора к новому. Цессия, как и факторинг, помогает получить дополнительные источники финансирования будущих сделок.

Но существует ряд принципиальных различий: по договору цессии допускается уступка права по любым обязательствам, а при факторинге они должны быть денежными; факторинг, в отличие от цессии, сопровождается целым комплексом дополнительных услуг, включающих обслуживание счета, контроль за дебиторкой и прочее; оказывать услугу факторинга могут исключительно коммерческие компании (банки, факторинговые компании и т. д.), что не относится к цессии.

Недостатки факторинга

Ни одна финансовая схема, разумеется, не совершенна. Например, не каждая дебиторская задолженность может быть профинансирована факторингом. Некоторых партнеров, согласно международным стандартам, придется сразу исключить и не тратить на них время (например, фирмы, работающие меньше полугода). По другим надо собрать прилично дополнительной информации, подтверждающей их платежеспособность (например, историю ваших финансовых отношений). Ну и последнее — не все покупатели решаются работать с продавцом на условиях факторинга, потому что в качестве кредитора не хотят видеть банк или финансовую компанию.

Факторинг работает только с договорами на отсрочку платежа и допускает только безналичный расчет, сроки оплаты покупателем при этом фиксируются. Поэтому не получится использовать факторинг в тех случаях, когда вы заключаете договоры с условием немедленной оплаты, либо оплатить наличными, или же поменять сроки уплаты по простому обоюдному согласию с покупателем.

При этом преимуществ у факторинга намного больше. Он дешевеет, а документооборот становится проще благодаря цифровизации. Поэтому спрос на эти услуги будет расти — как и число факторинговых компаний.

Как блокчейн и другие технологии меняют рынок факторинга

Компании по всему миру используют все более сложные факторинговые схемы, в том числе когда для финансирования проекта привлекается несколько банков, иногда находящихся в разных странах. Чтобы безопасность и прозрачность таких схем используется технология смарт-контрактов на базе блокчейна. Россия стала одной из первых стран в мире, где начато внедрение этой технологии.

В конце 2017 года «М.Видео», Альфа-банк и «Сбербанк Факторинг» создали консорциум для использования блокчейн-технологий в финансовом секторе. По словам финансового директора «М.Видео» Екатерины Соколовой, годовой оборот факторинговых операций между компанией и ее поставщиками — это миллиарды рублей и десятки тысяч товарных накладных. «Применение блокчейна автоматизирует сверку отгрузочной документации и устраняет риски мошенничества и потери конфиденциальности, сокращает операционные расходы, повышает скорость и удобство факторинговых платежей», — уточнила Соколова.

Как следует из исследования компании Deloitte, использование смарт-контрактов позволяет вдвое повысить доступность факторинговых сервисов для компаний на развивающихся рынках.

Факторинг: что это такое, сколько стоит, зачем и кому он нужен

Факторинг — это выкуп платежных требований у поставщика товаров (услуг). Внедрение факторинга в хозяйственный обиход связано с появлением «второго дыхания» у старого, как мир, коммерческого кредита, при котором продавец предоставляет покупателю отсрочку платежа.

Коммерческий кредит в известной мере заменяет традиционный банковский кредит, поскольку одни предприятия при реализации товаров выступают в качестве непосредственных кредиторов, а другие — в качестве заемщиков. Практика показала, что кредиторы из числа промышленных предприятий имеют, как правило, хорошее финансовое положение и более легкий доступ к банковским ресурсам.

Получая банковские ссуды, такие предприятия, в свою очередь, предоставляют отсрочку платежа предприятиям-покупателям и … тут-то и встает со всей неизбежностью вопрос о риске, являющемся неотъемлемой частью любой кредитной операции.

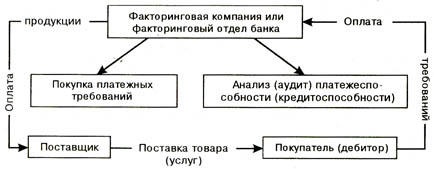

Этот риск бывает связан не только с отсрочкой платежа, но и с неоплатой товара вообще. Поэтому в странах развитой рыночной экономики столь серьезное внимание уделяется соблюдению сроков платежей. Деятельность факторинговых компаний и факторинговых отделов банков как раз и призвана решать проблемы рисков и сроков платежей в отношениях между поставщиками и покупателями и придавать этим отношениям большую устойчивость.

Что же представляют собой факторинговые операции? Какие в них участвуют персонажи?

Слово «factor» в переводе с английского означает маклер, посредник. С экономической точки зрения, факторинг относится к посредническим операциям. Факторинг можно определить как деятельность специализированного учреждения (факторинговой компании или факторингового отдела банка) по взысканию денежных средств с должников своего клиента (промышленной или торговой компании) и управлению его долговыми требованиями.

Факторинговые компании, кроме собственно факторинга, оказывают обычно еще и ряд сервисных услуг, таких как постановка бухгалтерского учета для предприятий-клиентов, ведение дебиторской бухгалтерии, аудит, подготовка разнообразной статистики (обзоров, сводок и т. п.)

Факторинговые компании чаще всего представляют собой дочерние фирмы при крупных банках. Это связано с тем, что факторинговые операции требуют привлечения крупных денежных средств, которыми сами факторинговые компании изначально не обладают, а получают их от «родительского банка» на условиях льготного кредитования. Собственные средства факторинговых компаний обычно составляют не более 30% всех их ресурсов.

Итак, в факторинговых операциях участвуют три стороны:

В первом случае клиент, продавший счет-фактуру факторинговой компании, получает от последней сумму счета-фактуры при наступлении срока платежа.

Bo-втором случае клиент может требовать немедленной оплаты счета-фактуры вне зависимости от предусмотренного срока платежа за товар. При этом факторинговая компания по сути дела предоставляет кредит своему клиенту, т. е. осуществляет финансирование в виде досрочной оплаты поставленных товаров. Другими словами, факторинговая компания возмещает клиенту большую часть суммы, указанной в счете-фактуре. Оставшаяся сумма обязательства возмещается продавцу в момент наступления срока платежа за товар.

Осуществлению факторинговой сделки предшествует серьезная аналитическая работа.

Получив заявку предприятия, факторинговая компания внимательно изучает экономическое и финансовое положение потенциального клиента, сферу его деятельности, вид реализуемой продукции, конъюнктуру рынка. Анализу подвергаются также балансы предприятия за последние годы и отчеты о финансовых результатах.

Особое внимание обращают на число покупателей и на характер деловых связей предприятия, могущих носить постоянный или случайный характер.

Такой анализ длится обычно одну-две недели. Затем компания либо дает свое согласие, либо отказывается от обслуживания данного клиента.

Если предприятие стало клиентом факторинговой компании, сотрудничество между ними осуществляется следующим образом. Клиент направляет факторинговой компании все счета-фактуры, выставленные на покупателей.

По каждому документу клиент должен получить согласие на оплату (аналогично акцепту платежных требований). Факторинговая компания изучает все счета-фактуры, определяя при этом платежеспособность покупателей. На это дается срок от 24 часов до 2-3 дней.

Факторинговая компания может оплатить счет в момент наступления срока платежа или досрочно. В последнем случае она выполняет функции банка, поскольку досрочное предоставление Денежных средств клиенту равносильно выдаче ему кредита. Наиболее важной услугой здесь является гарантия платежа клиенту.

Эта гарантия охватывает полный объем внутренних и Международных операций: факторинговая компания обязана оплатить клиенту все акцептованные счета-фактуры даже в случае неплатежеспособности должников.

В мировой практике стоимость факторинговых услуг складывается из двух элементов:

1) комиссии и 2) процентов, взимаемых при досрочной оплате представленных документов.

Комиссия устанавливается в процентах от суммы счета-фактуры (обычно на уровне 1,5-2,5%). Соответственно, с увеличением объема сделки растет и сумма комиссии.

Процентная ставка за кредит в виде досрочной оплаты, как правило, на 1-2% выше ставок денежного рынка (рынка краткосрочных кредитов).

В коммерческих банках США — родины факторинга — эти операции рассматриваются не просто как одна из форм кредитования: банк покупает у своего клиента дебиторские счета (чаще всего без права обратного требования с него) и, помимо предоставления денежных средств, оказывает ряд услуг, пока счета не будут окончательно погашены. В число этих услуг входит изучение кредитоспособности, ведение конторских книг, инкассация и принятие на себя риска.

Банк оценивает кредитоспособность сегодняшних и потенциальных должников клиента и заранее устанавливает предельный размер аванса поставщику по его платежным требованиям в порядке предварительной оплаты. Дебиторы получают указание осуществлять платежи непосредственно банку (в который поступают копии счетов-фактур), а проценты за кредит и комиссионные удерживаются с поставщика.

Обычно банк оплачивает единовременно 80—90% от стоимости счета-фактуры. Резервные 10-20% необходимы на случай возврата или недопоставки товаров, либо иной критической ситуации. В конце каждого месяца банк подсчитывает причитающиеся ему комиссионные и проценты, а также выявляет остаток неинкассированных фактур, на который выписывается счет и передается клиенту.

Американские банки, покупающие право на взыскание долга, получают вознаграждение в виде комиссионных за услуги плюс ссудный процент с ежедневного остатка выплаченного клиенту аванса против неинкассированных счетов. Процент взимается со дня выдачи аванса до дня погашения задолженности. Комиссионные зависят от торгового оборота клиента, степени риска и объема необходимой конторской работы.

На степень риска, принимаемого на себя банками, оказывает влияние платежеспособность должников клиента, тогда как объем конторской работы связан, при данном торговом обороте, в основном со средней величиной фактурных сумм. И если, например, ставка комиссионного вознаграждения составляет 1,5%, а период оборачиваемости дебиторских счетов 30 суток, то комиссионные достигают 18% годовых от величины задолженности (1,5% х 12 мес. = 18%).

Сегодня факторинг завоевывает все более прочные позиции и на нашем денежном рынке. Первые прецеденты создал в 1988 году Промстройбанк СССР, а уже с 1989 г. эти операции стали осуществлять и другие коммерческие банки.

Возможность инкассирования дебиторской задолженности, т. е. получения денег по неоплаченным требованиям и счетам-фактурам, особенно привлекательна для мелких и средних предприятий, ибо именно у них проблема временного недостатка ликвидных средств и недополучения прибыли из-за неплатежеспособности должников стоит наиболее остро. Полезность факторинга для предприятий в первичный период их создания и начала производственной деятельности трудно переоценить.

Вместе с тем, тормозящим моментом является почти полное отсутствие методической базы факторинговых операций, нехватка справочной и научной литературы.

Первостепенное значение для заключения факторингового соглашения имеет анализ бухгалтерских отчетов и балансов, финансовых показателей деятельности предприятия-поставщика с целью выяснения его кредитоспособности. Анализируется также номенклатура, качество, конкурентоспособность поставляемой продукции, количество рекламаций и случаев возврата товара. Банк изучает и платежеспособность должников предприятия.

Всю аналитическую работу банк проводит либо самостоятельно, либо заключая на нее договор с аудиторской или посредническо-консультационной организацией. Далее банк определяет максимальную сумму по операциям факторинга, в пределах которой поставка товара или оказание услуг может производиться без риска неполучения платежа. В договоре на осуществление факторинговых операций должен быть оговорен способ расчета предельной суммы и очерчены обстоятельства, при наступлении которых факторинговый отдел обязан осуществлять платеж в пользу поставщика.

В мировой практике обычно используются три метода установления предельных сумм:

Определение общего лимита. Каждому плательщику устанавливается периодически возобновляемый лимит, в пределах которого факторинговый отдел автоматически оплачивает переуступаемые ему платежные требования.

Договор факторинга может быть открытым либо закрытым (конфиденциальным), когда дебиторы не ставятся в известность о наличии факторингового договора.

В договоре должно быть определено, предусматривается ли право регресса, т. е. обратной переуступки требований (возврата их поставщику).

При заключении договора с правом регресса поставщику могут быть возвращены платежные требования, переданные им факторинговому отделу, в случае, если плательщик отказался от выполнения своих обязательств. Однако договор с правом регресса в мировой практике заключается сравнительно редко — когда возможность появления спорных моментов или наступления неплатежеспособности плательщиков сведена к минимуму. Чаще же всего заключается договор без права регресса: факторинговый отдел банка полностью берет на себя риск неплатежа со стороны покупателя (плательщика).

Существует достаточно различных вариантов факторинговых договоров, и это позволяет в полной мере учитывать разнообразие потребностей конкретных поставщиков. Так, договор о полном обслуживаниизаключается обычно при длительных контактах между поставщиком и факторинговым отделом банка и предусматривает 100-процентную защиту от появления сомнительных долгов (при заключении договоров без права регресса), ведение учета и управление кредитом, обеспечение гарантированного притока денежных средств и, по желанию поставщика, предварительную оплату.

К обозначенной в договоре дате или через оговоренный срок (по истечении некоего периода с момента покупки платежного требования) факторинговый отдел обязан оплатить поставщику определенную долю суммы платежных требований. Единственной обязанностью поставщика является учет сделок с факторинговым отделом. Отдел оплачивает поставщику сумму переуступленных требований независимо от того, оплатили ли свои долги покупатели.

При наличии права регресса факторинговый отдел может вернуть поставщику платежные требования на любую сумму, не оплаченную в течение определенного срока. Если поставщик отказывается принимать эти требования и предлагает факторинговому отделу продолжать обычную процедуру инкассирования, либо просит предпринять законные действия для возмещения долга (в этом случае все расходы по передаче дел в арбитраж несет поставщик), факторинговый отдел взимает плату за так называемый рефакторинг, аналогичную по экономическому содержанию плате за факторинг.

Необходимо подчеркнуть, что гарантированный и своевременный приток денежных средств поставщику может обеспечиваться лишь при условии заключения договора без права регресса.

Полное финансовое обслуживание производится при условии, что поставщик переуступает факторинговому отделу долги всех своих плательщиков, что, с одной стороны, устраняет возможность переуступки факторинговому отделу банка только тех платежных требований, при инкассировании которых имеются определенные сложности, а с другой стороны — унифицирует учет поставщика.

Факторинговые договора могут заключаться также с сочетанием тех или иных элементов полного обслуживания.

Многие мелкие и средние предприятия испытывают острую нехватку денежных средств. С целью получения дополнительных средств в таких случаях может заключаться договор о предварительной оплате. Основным его преимуществом является автоматическое увеличение объема кредитования поставщика со стороны факторингового отдела в зависимости от роста оборота клиента.

Предварительная оплата предполагает, что факторинговый отдел незамедлительно оплачивает поставщику всю или, часть (обычно около 80%) суммы акцептованных плательщиком платежных требований за поставленные товары, выполненные работы и оказанные услуги. Уплата остальной части стоимости поставок (выполненных услуг) за вычетом комиссионного вознаграждения осуществляется отдельным платежным поручением после поступления средств от плательщика или на обусловленную в договоре дату. Плательщиком должны быть перечислены в пользу отдела суммы долга и пени за просрочку платежа.

Выплата полной суммы долга в момент заключения факторинговой сделки допускается лишь в исключительном случае. При этом комиссионное вознаграждение отделу за совершение факторинговых операций поставщик перечисляет платежным поручением в сроки, обусловленные в факторинговом договоре.

Существует ряд причин, по которым факторинговому отделу невыгодно предварительно оплачивать полную стоимость долговых обязательств. Прежде всего, возможно возникновение спорных моментов и ошибок в счетах. Если поставщик прекращает свою деятельность, или по какой-либо причине нарушает условия факторингового договора, факторинговый отдел не имеет иного страхового покрытия предварительно оплаченных сумм, кроме самих платежных требований.

Таким образом, разница в 10—12% стоимости счетов-фактур необходима для того, чтобы при необходимости можно было компенсировать предварительно оплаченные суммы. Это вполне соответствует, как мы уже показали, и факторинговой практике стран развитой рыночной экономики.

В заключение дадим необходимые уточнения по цене факторинговых услуг. В стоимость факторинговых услуг включается плата за обслуживание (комиссия) и плата за предоставленные в кредит средства.

1. Плата за обслуживание взимается за освобождение от необходимости вести учет, за страхование от появления сомнительных долгов и рассчитывается как определенный процент от суммы счетов-фактур. Размер этой платы может варьироваться в зависимости от масштабов производственной деятельности поставщика и надежности его контрактов, а также от экспертной оценки факторинговым отделом степени риска неплатежа и трудности взимания средств с покупателей; в среднем на российском рынке комиссия установилась на уровне 0,5-3% от стоимости счетов-фактур.

Однако коммерческие банки определяют размер платы по договоренности с конкретным клиентом по каждому договору, поэтому ставка платы за обслуживание может оказаться и более высокой (5% и более). Размер платы за обслуживание может определяться не только в процентах от суммы платежных требований, но и путем установления фиксированной суммы.

2. Плата за предоставленные в кредит средства. Если производится предварительная оплата, то размер платы рассчитывается за период между выкупом платежного требования и датой инкассирования. Плата за кредит в России, как и в других странах, обычно на несколько процентных пунктов превышает ставки, применяемые банками при краткосрочном кредитовании предприятий. Это связано с необходимостью компенсации дополнительных затрат и риска факторингового отдела банка.

Итак, факторинг — это особенно выгодная для предприятии мелкого и среднего бизнеса форма финансирования, позволяющая руководству и сотрудникам сконцентрироваться на производственных проблемах и максимизации прибыли, ускоряющая получение большей части платежей, гарантирующая полное погашение задолженности и снижающая расходы по ведению счетов.

Факторинг дает гарантию платежа и избавляет поставщиков от необходимости брать дополнительные и весьма дорогостоящие кредиты в банке. все это благоприятно сказывается на финансовом положении предприятий.

Что такое факторинг простыми словами

Владельцы и управляющие многих предприятий часто сталкиваются с проблемой совершения платежей при заключении соглашения с контрагентом. Среди доступных вариантов не очень выгодная партнерам авансовая оплата, а также отсрочка и рассрочка, грозящие утратой своего оборотного капитала.

Выгодной альтернативой этим способам выступает факторинг в банке. Услуга помогает предотвратить появление кассового разрыва и гарантирует постоянство финансового оборота.

Что называется факторингом?

Факторинг — комплексный финансовый инструмент, который позволяет покупателю приобрести продукцию с отсрочкой времени оплаты, а поставщику – пользоваться финансовыми услугами фактора. В их числе защита от возможных неплатежей, авансирование выручки, учет дебиторской задолженности.

Услуга позволяет ускорить оборачиваемость средств предприятия, создавая благоприятные условия для увеличения выручки. Факторинг предоставляет не только денежные средства, но и защиту в случае прекращения оплаты счетов клиентом. Вместе с правом денежного требования риск неплатежей берет на себя фактор.

Соглашение о факторинге заключается между поставщиком товаров (подрядчик, исполнитель, ИП) и фактором. В качестве последнего может выступать коммерческий банк, факторинговая организация, микрокредитная компания. Этот финансовый инструмент возможен в ситуации, допускающей отсрочку оплаты.

Факторинг позволяет сохранить порядок в делах. Это особенно актуально для крупного бизнеса, которому нужно не упустить учет множества накладных, счетов-фактур, УПД. Все факторы имеют собственную учетную систему, которая предоставляется клиентам в любой момент.

Законодательное регулирование факторинга

Финансовый инструмент попадает под регулирование гл. 43 Гражданского кодекса РФ, в которой содержится терминология, условия соглашения, виды и обязательства сторон. Договор факторинга предусматривает обязанность фактора совершить как минимум два действия (указаны в п.1 ст. 824 ГК РФ) в обмен на уступку финансового требования:

Допускается уступка действующих и будущих денежных требований.

В России нет отдельного федерального закона, регулирующего факторинг. Операционная деятельность факторов относится к нелицензируемым, однако для нее существует собственный код ОКВЭД – 64.99.5.

Схема работы факторинга

Факторинг работает в периметре трехстороннего сотрудничества следующих сторон:

Схема факторинга включает несколько этапов:

Виды факторинга

Принято выделять несколько разновидностей факторинга на основании критериев.

Уровень информированности субъектов

Характер дифференциации рисков

Месторасположение субъектов

Когда нельзя получить услугу факторинга

Факторинг не предоставляется фирмам, которые сотрудничают с субподрядчиками или работают по модели alter-sales servise. Также он не подходит для компаний, выставляющих счета после выполнения некоторых видов работ.

В услуге может быть отказано при наличии большого количества должников с небольшой суммой долга. Это объясняется тем, что финансовый агент не заинтересован в предъявлении малых требований одновременно множеству должников. Нередко отказывают в обслуживании аффилированным клиентам и покупателям.

Как правило, факторы не рискуют предоставлять финансирование на срок более 6 месяцев, так как сопровождение подобных сделок связано с повышенными издержками. Отрицательный ответ могут услышать представители нестандартных моделей бизнеса (платежи через офшоры, оплата с использованием ценных бумаг).

Когда необходим факторинг

При грамотном использовании этот финансовый инструмент может удовлетворить большое количество потребностей бизнеса. Наиболее часто к факторингу обращаются в следующих случаях:

Среди проблем бизнеса, которые вынуждают заказывать услугу факторинга, — регулярное получение выручки с задержкой, периодическая нехватка средств для закупки сырья/товаров, свыше трети выручки фирмы обеспечивает один клиент. К факторам обращаются при невозможности оценить платежеспособность новых клиентов, нежелании крупных покупателей своевременно выполнять финансовые обязательства, а также отсутствии роста бизнеса даже при сокращении всех возможных издержек.

Сколько стоит факторинг

Как и любой источник внешнего финансирования, факторинг способствует сокращению прибыли. Перед обращением к услуге разумно просчитать ее стоимость, чтобы определить, насколько она оптимальна для бизнеса.

Основу стоимости составляет комиссия, удерживаемая фактором из суммы каждой поставки. Также она вносится на основании счетов, выставленных факторинговой организацией с заданной периодичностью. Комиссия включает три основных компонента:

Преимущества факторинга для поставщика и дебитора

Факторинг в банках не относится к кредитным продуктам, не порождает соответствующих обязательств и не влияет на баланс предприятия.

Критерии выбора фактора

Банк, оказывающий услугу факторинга, должен иметь действующую лицензию. Насколько легальна работа фактора, можно проверить по ИНН — он должен присутствовать в перечне компаний, находящихся на учете Росфинмониторинга.

Законность факторинговой деятельности микрофинансовой компании подтверждается присутствием в реестре Центробанка. Проверить факторинговую организацию на предмет реальности существования и подлинности реквизитов можно на официальном сайте ФНС РФ.

У Вас остались вопросы или решили воспользоваться нашими услугами?

Позвоните нам по телефону 8-800-200-18-08, либо отправьте заявку:

Что такое факторинг

Чтобы привлечь новых клиентов и не потерять старых, предприниматели продают товары с отсрочкой платежей. У решения есть большое но: застой финансов тормозит развитие бизнеса. Можно ли угодить клиенту без ущерба бюджету компании? Рассказываем в статье.

Рассмотрим на примере, что такое факторинг.

Компания «Царство Морфея» выпускает ортопедические матрасы. Санаторий «Будь здоров» готов сделать большой заказ матрасов, но оплатить сможет только через полгода.

Производственная компания не хочет терять клиента, но ожидание крупной суммы может создать бизнесу проблемы: сложности с выдачей зарплаты сотрудникам и оплатой аренды. Планы о расширении тоже придется отложить.

Чтобы избежать неприятной ситуации, компания решила воспользоваться услугой факторинга. Это позволит «Царству Морфея» сделать заказ с отсрочкой платежа и не потерять деньги.

Что такое факторинг простыми словами

Факторинг – услуга для производителей и поставщиков, которые продают товары с отсрочкой платежа. Производители обращаются к факторам – банкам, микрофинансовым организациям или специальным факторинговым компаниям. А те оплачивают счета вместо покупателей под небольшой процент.

В сделке участвуют трое:

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Схема факторинга

Вернемся к нашему примеру.

«Царство Морфея» продает санаторию «Будь здоров» партию матрасов и выставляет счет на оплату. Счет, или дебиторская задолженность – гарантия на получение выручки. Раз санаторий откладывает оплату, то счет оплачивает третий участник сделки – банк.

Фактор оплачивает счет – переводит 90% всей суммы. А через полгода, когда санаторий на 100% оплатит банку заказ, фактор отправит остаток средств «Царству Морфея» с вычетом комиссии за свою работу.

Так все останутся в плюсе. Продавец – производитель матрасов не потеряет деньги, покупатель – санаторий получит товар, а фактор – банк возьмет процент от предоставленной услуги.

Основные шаги участников факторинга при совершении сделки:

Продавец заключает с покупателем договор о фиксированной отсрочке платежа. При факторинге платеж может быть только безналичным. Передать наличные из рук в руки в обход фактору не получится.

Как только продавец отгрузит товар покупателю, на счету появится дебиторская задолженность – счет на оплату. Этот счет нужно передать фактору, чтобы он погасил задолженность.

Прежде чем получить от фактора деньги, составьте договор. Фактор проведет оплату – 70-95% от общей суммы. А покупатель вернет задолженность по реквизитам фактора, а не кредитора.

В назначенное время покупатель возвращает долг в полном объеме по реквизитам фактора. А тот возвращает продавцу оставшиеся 5-30%, из которых вычитает комиссию за выполненную работу.

Виды факторинга

Факторинг действует с 1992 года, а к 2000 годам стал особенно популярен.

У факторинга есть несколько видов, позволяющих бизнесу вести дела наиболее удобным образом.

Разновидности факторинга

По распределению рисков

Ответственность лежит на продавце. Если покупатель не оплатит счет, фактор потребует у него возврат выделенных финансов.

Покупатель несет больше рисков, но комиссия гораздо ниже.

По информированности всех участников сделки

По местонахождению участников

По объему услуги

Примеры факторинга

Рассмотрим на примере:

ООО «Выше крыши» занимается оптовой торговлей стройматериалов. 1 августа отгрузили товар для ООО «Строитель». Компании заключают договор поставки с отсроченным платежом на сумму 300 тысяч рублей. ООО «Строитель» обязан выплатить ее до 1 декабря.

Чтобы не остаться без денег, 5 августа ООО «Выше крыши» обращается в банк «Абсолют» и передает ему свое право денежного требования. «Выше крыши» и «Абсолют» подписывают договор факторинга. Банк выплачивает компании «Выше крыши»70% дебиторской задолженности. А оставшуюся сумму – когда должник ООО «Строитель» расплатится с банком. За выполненную работу банк удержит 2% от суммы платежа.

Договор факторинга вступает в силу. С этого момента компания «Строитель» должна деньги не напрямую «Выше крыши», а банку. Поэтому и производить оплату будет на реквизиты банка.

6 августа «Абсолют» переводит на счет ООО «Выше крыши» 70% от дебиторской задолженности – 210 тысяч рублей.

Как только наступает срок выплаты платежа, банк предъявляет должнику ООО «Строитель» платежное требование. 1 декабря «Строитель» перечисляет банку всю сумму, которую должен был внести за товар – 300 тысяч рублей.

Теперь банк должен перевести ООО «Выше крыши» оставшуюся дебиторскую задолженность в размере 30% за вычетом 2% собственного вознаграждения. Итого 28%, что равно сумме 84 тысячи рублей.

ООО «Выше крыши» предоставил ООО «Строитель» необходимую отсрочку платежа и своевременно получил от банка бо́льшую часть суммы на нужды. Банк получил комиссию от услуги факторинга. Сделка прошла успешно!

Преимущества факторинга

Предприниматели обращаются к факторингу из-за ряда преимуществ:

Факторинговые компании помогают избежать финансовых разрывов. Вы можете совершить сделку с отсроченным платежом и получить от банка финансирование в тот же день.

Чтобы увеличить поставки и начать расширение, деньги нужны здесь и сейчас. Факторинг помогает компаниям не терять время и масштабировать бизнес. Если спрос упадет, то вы можете сами выбрать факторинг для поставок. Так можно избежать лишних комиссий.

Классический win win – вы даете клиентам отсрочку платежа, и выгодно выделяете себя среди конкурентов. При этом сразу получаете деньги, которые можно пустить в дело!

При факторинге, в отличие от кредита, не нужен залог. Его роль выполняет будущая выручка.

Факторинговые компании проверяют покупателей на платежеспособность. Они выставляют лимит на сумму поставки товара, рекомендуют сроки отсрочки платежей. После предоставления денег клиентам, они сами напоминают покупателям о сроках оплаты. При этом снижаются риски при сделках с отсрочкой платежей.

Недостатки факторинга

Факторинг имеет минусы:

Если вы заключили с покупателем обычный договор, а оплату он просрочил, то обратиться в факторинговую компанию не получится.

Если факторинговая компания дает вам деньги, то это безналичный платеж. Расплатиться с клиентом наличными без ведома фактора не получится.

Действуют три вида документов. По вашему бизнесу, документы покупателя и документы по поставкам.

Фактор отслеживает сроки взаиморасчета. Сдвинуть сроки по договоренности с покупателем или вернуть товар не получится.

Когда используют факторинг

Интерес к факторингу вырос в 2020 году, когда из-за пандемии компании столкнулись с появлением кассового разрыва. Согласно данным Ассоциации факторинговых компаний, в 2020 году объем выплаченного финансирования увеличился на 24%, против 18% в 2019 году.

Если раньше к услуге обращались в основном для работы с федеральными сетями, то сейчас факторинг одинаково подходит как для сферы малого и среднего предпринимательства, так и для крупных компаний.

Факторинг подойдет тому, кто регулярно поставляет товары или услуги с отсрочкой платежей торговым сетям, интернет-магазинам, заводам и предприятиям со стабильным оборотом.

Рассмотрим выгоду на примере:

Вы производите качественную бюджетную косметику, которая востребована в интернет-магазинах, например, Ozon и Wildberries. Вы регулярно поставляете косметику на склады магазинов, а они каждый раз просят вас отсрочить платеж.

Факторинг поможет остаться на плаву – получая финансы со стороны, вы сможете разрабатывать новые продукты и развивать бизнес.

Факторинг активно используется и в госзакупках. Часто бывает так: можно выиграть крупный тендер и получить выгодный заказ, но из-за отсрочек платежей остаться без денег на долгое время. Услуги факторинговых организаций помогают получить деньги сразу и продолжить участие в новых тендерах.

На практике государственные структуры не признают изменение реквизитов получателя платежа. Чтобы облегчить факторинг при оплате тендерных заказов по 44-ФЗ, попробуйте заранее получить официальное разрешение Минфина РФ на передачу дебиторской задолженности по конкретному договору.

Как оформить факторинг

Совкомбанк предлагает программу финансовой поддержки производителей и поставщиков, которые ведут торговую деятельность на условиях отсрочки платежей.

Подать заявку на финансирование вы можете онлайн. Не нужно встречаться с клиентом для сбора и подписей документов.

Для оформления договора нужно предоставить факторинговой организации три вида документов:

Спрос на услуги факторинговых компаний продолжает расти. Вы можете выбрать выгодное предложение и получить финансирование в кратчайшие сроки.

Желаем вам выгодных сделок и успешного развития бизнеса!

Для того чтобы вести бизнес без перебоев, предприятию нередко приходится привлекать денежные средства в рамках беззалогового кредитования. Сегодня это выгоднее всего делать по условиям факторинга. Однако перед тем, как прибегать к такому виду займов, очень важно разобраться: факторинг, что это.

Факторинг: что это простыми словами через понимание роли участников процесса

В сделке по факторингу участвуют всего три стороны. Схематично их функции в договоре факторинга можно представить в виде следующей таблицы:

Выгода от участия в факторинге

Лицо, предоставляющее товары или услуги

Возможность вести бизнес бесперебойно, вкладывая в закупки новых товаров и активов средства, предоставленные фактором

Отсрочка платежа за предоставленные товары и услуги

Организация, предоставляющая беззалоговый займ (обычно в этой роли выступает банк)

Комиссия от сделки

Данные роли будут распределены между участниками факторинга независимо от того, по какой именно схеме проводится сделка.

Виды факторинга

Различают закрытый факторинг, при котором организация предоставляет клиентам товары или услуги с отстроченным платежом, беря у банка краткосрочный кредит на основании появившейся дебиторской задолженности (этот тип является наиболее распространенным) и открытый факторинг, при котором задолженность полностью переходит к банку, соответственно, покупателю товара или услуги приходится рассчитываться уже непосредственно с этой организацией. Такой тип факторинга менее популярен.

Также в международной практике выделяют:

На условия факторинга значительно влияют риски участников. Если сделка оформляется с регрессом, то поставщик может лишиться части финансирования в том случае, если должник не произведет оплату за товар или услугу в срок. В данном случае фактор имеет право передать неоплаченные счета поставщику с требованием возмещения. При таких условиях риски факторинга существенно возрастают. Если речь идет о факторинге без регресса, то поставщик не зависит от платежеспособности покупателя, так как проблему неоплаты полностью берет на себя посредник. Следовательно, риск неоплаты товара снижается до нуля, в то время как задолженность взыскивается факторинговой компанией самостоятельно.

Помимо этого особо выделяют такие виды факторинга как тендерный, который предоставляется для компаний, выигравших контракт на продажу продукции или проведение определенных работ, а также факторинг-гарантию, при котором компании, предоставляющей товары или услуги, не дается финансирование.

Открытый и закрытый факторинг

В первом случае факторинг схема различается в зависимости от того, насколько осведомлены участники сделки. При открытом факторинге и покупатель, и поставщик знает о присутствии фактора, что отражается в документах об отгрузке. В этом случае дебитор рассчитывается с банком, которому полностью уступается задолженность. При закрытом типе договоренность между поставщиком и фактором является конфиденциальной. Плательщик перечисляет оплату кредитору по стандартной схеме, в то время как поставщик возвращает ее посреднику.

Этапы факторинга и схема процесса

Для лучшего понимания схемы факторинга, давайте рассмотрим конкретный пример закрытого факторинга:

Данный пример раскрывает этапы факторинга закрытого типа. В том же случае, если стороны работают по открытой схеме, кредитор получает от банка 100% компенсации суммы за товары или же услуги, соответственно, последний этап в данной схеме упускается.

Преимущества и недостатки факторинга

Эффективность факторинга заключается в том, что его механизм позволяет поставщику существенно снизить свои риски. Важно то, что при получении денежных средств по схеме факторинга предоставление залога не требуется. Однако одним финансированием преимущества факторинга не ограничиваются. Посредник принимает на себя многие другие функции, связанные с управлением дебиторской задолженности: ведет учет выплат, контролирует сроки погашения, обеспечивает бухгалтерское и статистическое управление задолженностью, готовит финансовую отчетность. Избавление от дополнительной нагрузки позволяет компании сконцентрироваться на своем основном виде деятельности. Таким образом, использование факторинга позволяет существенно сократить организационные издержки. Что касается покупателя, то у него появляется возможность получить дополнительную отсрочку платежа, а также согласовать удобный для себя график выплат.

Однако, если проанализировать отзывы, можно сделать вывод, что есть и недостатки факторинга. В первую очередь это касается дороговизны услуг, вследствие чего некоторые компании предпочитают кредит. В том случае если покупатели стабильно платят в срок, что обеспечивает ритмичность поставок и оплаты, то привлечение фактора нецелесообразно. Менее привлекателен факторинг с правом регресса.

Что такое факторинг

И чем он отличается от кредита

Продавец может получить деньги еще до того, как ему заплатит покупатель. Это не фантастика, а факторинг.

Тот, кто продает, всегда заинтересован получить оплату как можно быстрее, а тот, кто покупает, — наоборот, отсрочить платеж. При факторинге между сторонами появляется финансовый агент. Он помогает продавцу как можно быстрее получить деньги, сам за это получает часть долга, а сверху — еще и плату за свои услуги. С виду похоже на хитрую мошенническую схему, но на самом деле все легально.

Вот о чем расскажу в статье:

Зачем нужен факторинг

У бизнеса бывает проблема — большая дебиторская задолженность: кто-то много должен, а на текущие расходы средств не хватает. Причины могут быть разные: например, поставщик продает товары с отсрочкой платежа. Из-за этого у него растет дебиторская задолженность — право требовать оплату с покупателей. С одной стороны, поставщик знает, что ему должны и через полгода он получит большую сумму. С другой — эти полгода надо платить налоги, зарплату работникам и аренду, а на какие деньги — неясно. Такую проблему решает факторинг.

Возьмем для примера сахарный завод. Завод покупает у агрофирмы свеклу, перерабатывает ее в сахар и отдает на реализацию торговым сетям. Торговые сети получают выручку только после реализации товара — через три месяца. Агрофирма работает наоборот: продает свеклу только на условиях 100% предоплаты.

В результате у завода иногда возникают кассовые разрывы: надо оплатить 1 млн рублей за поставку свеклы, а 1,5 млн рублей за проданный сахар еще не поступили. Чтобы преодолеть кассовый разрыв, можно взять кредит, но это не всегда удобно: банк может попросить в качестве обеспечения кредита залог или поручительство.

С другой стороны, право потребовать с кого-то оплату само по себе имеет ценность. Его можно продать и получить деньги сразу. Например, завод может за 1,2 млн рублей уступить тому же банку право получить деньги с торговых сетей. В результате завод оплатит очередную поставку свеклы и останется еще 200 000 рублей. Но это еще не факторинг, а договор уступки требования.

Стороны факторинга. В факторинге участвуют три стороны:

Финансовый агент — лицо, которое оказывает клиенту услуги сопровождения денежных требований. Иногда финансового агента называют фактором — это синонимы. Финансовым агентом может быть любая коммерческая организация, включая банки.

Клиент — лицо, которое уступает фактору денежные требования и оплачивает его услуги.

В нашем примере банк — это фактор, завод — клиент, а торговые сети — должник.

Законодательное регулирование. Нормы о факторинге содержатся в главе 43 ГК РФ. В 2018 году в нее внесли существенные изменения.

Раньше факторинг понимался как купля-продажа права требовать оплату за проданные товары, оказанные услуги или выполненные работы. Но такое определение было похоже на другой договор — уступки требования. Кроме того, оно не соответствовало международной практике, по которой факторинг — это всегда комплекс услуг.

В 2014 году Россия присоединилась к международной Оттавской конвенции по факторинговым операциям и через четыре года скорректировала содержащееся в гражданском кодексе определение факторинга.

Теперь факторинг — это комплекс услуг по погашению задолженности, которые финансовый агент оказывает за уступку этой задолженности.

Набор таких услуг собирается как бутерброд. Есть основной элемент, своеобразная булка для бутерброда: клиент уступает денежные требования фактору и оплачивает его услуги. Есть начинка, которую выбирают стороны: минимум две услуги из следующего перечня:

По желанию стороны могут добавить «посыпку и соус» — дополнительные услуги. Например, ведение бухгалтерского учета, обработка реестров должников, инвентаризация дебиторской задолженности, страхование и т. д.

При цессии допустима уступка как денежных, так и неденежных требований, например можно уступить право забрать товары со склада продавца. При факторинге же допускается только уступка требований заплатить деньги.

Отличия от форфейтинга. Факторинг используется для краткосрочного финансирования. Средний срок факторинга — 90 дней. Предоставлять деньги на длительный срок рискованно: должник может быть не в состоянии оплатить свою задолженность. Чтобы минимизировать такой риск, иногда применяют другой вид финансирования в счет уступки денежного требования — форфейтинг.

В российском законодательстве нет специальных норм о форфейтинге, но российские компании иногда используют такую схему финансирования. Чаще всего форфейтинг применяется во внешнеторговых экспортных сделках.

Как и в факторинге, в форфейтинге есть три стороны:

Вексель и аккредитив — это безусловные обязательства должника заплатить определенному лицу. Должник должен уже не в силу того, что кредитор оказал ему какую-то услугу, выполнил работу или продал товар, а в силу оформленного векселя или аккредитива. Содержание и законность первоначального договора между кредитором и должником не должны волновать форфейта.

При факторинге же фактор должен убедиться в реальности и экономической обоснованности проданного ему долга. Поэтому в рамках форфейтинга финансирование может быть предоставлено на более длительный срок — даже на несколько лет.

Иногда форфейтинг считают разновидностью факторинга. Но этот не так, ведь форфейт не оказывает кредитору услуг по возврату долга.

Преимущества и недостатки

Что лучше — факторинг или кредит. Факторинг и кредит — две разные формы финансирования, каждая из них имеет свои плюсы и минусы.

Преимущество факторинга в том, что для него не требуется искать дополнительное обеспечение, например залог или поручительство другого лица. Обеспечение факторинга — это право требования к должнику. Получается, что факторинг решает проблему дебиторской задолженности в счет ее уступки. При такой модели не требуется привлекать дополнительные материальные ресурсы.

С кредитом заводу дополнительно придется заложить свое оборудование, чтобы дождаться оплаты за проданный сахар. При факторинге завод просто уступает финансовому агенту свое право требования к покупателю сахара и не ищет дополнительного обеспечения.

Полученные в рамках факторинга средства можно сразу использовать по своему усмотрению. Кредиты же чаще всего имеют целевое назначение. То есть деньги, которые завод получил в рамках факторинга, он может потратить на зарплату работникам, ремонт оборудования или налоги. А при кредите заводу придется потратить средства на цели, которые он указал в договоре, — закупку свеклы.

Другое преимущество факторинга заключается в том, что финансовый агент — фактор — сам занимается возвратом долга, поэтому завод сможет сэкономить на бухгалтерах, экономистах и юристах.

Недостатки тоже есть:

Когда используют факторинг

Особенности использования в России. В западных странах факторинг воспринимается как комплекс услуг по управлению дебиторской задолженностью. То есть бухгалтерские, юридические, информационные услуги не менее важны, чем предоставление денег.

В России же факторинг используется прежде всего как альтернатива кредиту. Если по какой-то причине бизнес не может получить кредит, то он начинает искать другие варианты финансирования, например факторинг. Наши предприниматели еще не осознали ценность услуг по сопровождению долга. Такие дополнительные услуги часто воспринимаются как попытка фактора увеличить свою комиссию.

Поэтому в России используется преимущественно факторинг без регресса. Так называется вариант факторинга, когда финансовый агент не может требовать от кредитора компенсации за то, что должник не оплатил долг. При таком виде факторинга финансовый агент берет на себя все риски. Кредитор остается при деньгах, даже если должник не рассчитался по долгам и не способен это сделать. Для кредитора главное, чтобы фактор выкупил задолженность, а успешность ее погашения не так важна. В 2018 году доля такого факторинга составляла 69%, а в 2019 — уже 77%.

Совместный отчет ООО «Национальные кредитные рейтинги» и Ассоциации факторинговых компаний о факторинге в РоссииPDF, 497 КБ

В этих законах ничего не сказано о возможности применения факторинга. По этой причине Минфин запретил использовать факторинг в госзакупках. Из-за этого в госзакупках почти не участвовал малый бизнес, поскольку ему было трудно предоставлять заказчикам отсрочки платежей.

Но в 2019 году Верховный Суд РФ решил, что Минфин был не прав. С этого момента факторинг стал применяться и по отношению к контрактам, которые заключают при госзакупках.

Теперь исполнитель по госконтракту может передавать факторам право требования оплаты по нему. Это удобно, если контракт не предусматривает аванса, а своих средств для его исполнения недостаточно. К факторам, которые покупают требования к госзаказчикам, специальных условий не предъявляется, поэтому фактором может быть любая коммерческая организация.

Что такое факторинг простыми словами, виды и схемы факторинга + ТОП10 банков для оформления услуги

Что такое факторинг? В чем суть этой финансовой услуги? Какие виды и схемы факторинга существуют? Кто использует факторинг и зачем? Чем факторинг отличается от кредитования? Как выбрать банк для факторинга? Преимущества и недостатки услуги.

У вас небольшая фирма, и вы выиграли тендер на поставку товара крупной корпорации. Есть одно «но» — контракт составлен так, что заплатят вам в лучшем случае месяца через три. Как поддерживать оборотный капитал, платить зарплату, оплачивать собственные закупки всё это время? Можно попробовать взять кредит, но часто проще и выгоднее для покрытия кассового разрыва прибегнуть к факторингу. Что такое факторинг, кто оказывает эту услугу, какова ее схема и какие могут быть подводные камни – поговорим в этой статье.

Факторинг: что это такое

Самое надежное при поставке товаров или услуг – работать по предоплате. Но так получается далеко не всегда, особенно если фирма оперирует на «рынке покупателя» — в сфере, где покупатель диктует условия поставки. Учитывая высокую плотность корпоративного и государственного секторов в экономике, с подобной схемой приходится сталкиваться почти всем субъектам малого или среднего бизнеса, которые хотят получать серьезные доходы. Корпорации тоже чаще всего взаимодействуют между собой на условиях отсрочки платежа.

Факторинг (от англ. factor — посредник, торговый агент) – это способ восстановить оборотный капитал поставщика за счет привлечения сторонних средств. Деньги поставщику дают банки, взамен получая право требования задолженности с покупателя плюс определенное вознаграждение за оказание услуги факторинга. По сути, это разновидность торгового кредитования со своими особенностями, о которых речь пойдет ниже. Максимальный период отсрочки платежа в большинстве случаев составляет 180 дней.

История появления факторинга восходит к античности, а в современном виде она была реализована в XVII-XVIII веках с развитием мировой торговли, когда возникла необходимость во временном промежутке между отгрузкой товара и оплатой.

В постсоветской России факторинг получил развитие в начале 2000-х, когда восстанавливавшимся после кризиса компаниям требовалась подстраховка в виде сторонних средств, привлекаемых в качестве оборотных при крупных сделках. Однако до сих пор лишь менее 1% сделок в коммерческом секторе (не считая банковский) совершается с использованием факторинга. На Западе эта цифра в некоторых сегментах достигает 15%. Причина такой разницы в высокой волатильности российского рынка в большинстве товарных сегментов, а также в осторожной политике банков, которым проще дать кредит под залог, нежели проверять платежеспособность покупателя того или иного товара.

Терминология

В процессе изучения статьи вы столкнетесь со следующими терминами:

- Фактор или финансовый агент, посредник – организация, оперирующая денежными средствами. Заключение договоров переуступки прав денежных требований освобождено от лицензирования. Закон вносит ограничение только по статусу предприятий – это должно быть юридическое лицо, ведущее коммерческую деятельность (ст. 825 ГК РФ). Поэтому посредником может выступать как кредитное учреждение (банки, микрофинансовые организации), так и любое предприятие независимо от организационной формы, состава учредителей. В России большинство факторинговых операций проводят банки или созданные ими специализированные дочерние фирмы, филиалы. Клиент, кредитор – продавец, отпустивший товары (выполнивший работы, услуги) с отсрочкой платежа и передающий право требования задолженности за них фактору. Покупатель, дебитор, должник – компания, которой отгрузили продукцию (товары) или совершили работы (услуги) с условием оплаты за них через определенный срок. Поставщик – контрагент кредитора, поставляющий ему материалы (товары) или выполняющий работы. Факторинговая компания – это компания, предоставляющая услугу факторинга. Договор факторинга – юридически составленный документ, который регулирует отношения между сторонами факторинговой сделки, описывает права и обязанности, ответственность в случае нарушения обязательств. Факторинговые операции – это действия, направленные на осуществление самой услуги факторинга. Операциями являются: процесс анализа финансового состояния покупателя, его платежеспособность, передача накладных, перевод денежных средств сторонам, участвующим в сделке и т.д. Факторинговое обслуживание – это комплекс мер по обеспечению факторинговой сделки со стороны фактора (банка или факторинговой компании) в который входит в первую очередь обеспечение финансовых расходов продавца (клиента) в размере от 70% до 90% от суммы сделки, что позволяет продавцу вести сделки с другими компаниями на условиях предоставления отсрочки платежа без кассовых разрывов. Факторинговые компании – это юридические лица, предоставляющие услуги факторинга, имеющие необходимые ресурсы для осуществления сделок и взимающие за это комиссию с продавца (клиента).

Факторинг — что это, как работают факторинговые компании

Продажа товаров с отсрочкой платежа выгодна для покупателей, а продавцам она позволяет удержать старых клиентов и привлечь новых. При этом компания-продавец сталкивается с кассовым разрывом и испытывает нехватку оборотного капитала. Факторинг позволяет сразу получить большую часть денег за отгруженную продукцию и сохранить финансовую устойчивость.

Факторинг, что это — простыми словами, с примерами

Факторинг дебиторской задолженности — это финансовая услуга, которую оказывают банки и факторинговые компании. Получателями этой услуги могут быть поставщики и производители продукции. Отдельные виды факторинга предусматривают заключение договоров с покупателями.

В сделке принимают участие три стороны договора факторинга:

Как используется на практике договор факторинга — пример:

Пример показывает, как работает факторинг, и из него видно, что все участники сделки остаются в выигрыше. Покупатель имеет возможность приобрести продукцию с отсрочкой, поставщик сразу получает оплату, а банк берёт плату за услугу.

Производитель или поставщик может обойтись без факторинга, но тогда он получит оплату не сразу. Ожидание крупной суммы создаёт неудобства организации: деньги можно было потратить на расширение производства, выплату зарплаты, закупку оборудования и материалов.

Разновидность услуги — обеспечительный факторинг. Это относительно новое направление в банковской деятельности. По договору обеспечительного факторинга право требования переходит к фактору только в том случае, если покупатель не произведёт оплату поставщику своевременно.

Чем отличается от кредита

Понятие «факторинг» можно рассматривать как альтернативу кредиту, но у этих финансовых инструментов есть существенные отличия. Основные из них:

Схема работы факторинга

Схему работы факторинга условно можно разделить на 4 этапа взаимодействия всех сторон, которые отражены в таблице.

Этап операции по факторингу

Что происходит

Заключение договора об отсрочке платежа

Продавец заключает с покупателем договор о поставке продукции на условиях отсрочки платежа. Предусматривается безналичный платёж, поэтому у продавца нет возможности оплатить продукцию наличными, обойдя факторинговую компанию.

Поставка продукции, передача документов факторинговой компании или банку

После отгрузки продукции на балансе поставщика отражается дебиторская задолженность. Для её погашения поставщик передаёт фактору счёт на оплату.

Заключение договора с факторинговой компанией или банком

После заключения договора фактор переводит 75–90% от общей суммы поставок на счёт продавца.

Оплата суммы заказа покупателем (дебитором)

В назначенное время покупатель производит оплату продукции. Деньги поступают на счёт факторинговой компании или банка. Фактор перечисляет поставщику оставшуюся часть долга, вычитая из неё комиссию за свои услуги.

Такая схема применяется и банками, и другими коммерческими организациями.

Факторинговая компания — что входит в обслуживание

За рубежом факторинг представляет собой комплекс услуг, куда входит финансирование, информационное, бухгалтерское и юридическое сопровождение.

Многие финансовые структуры не ограничиваются финансированием и предоставляют дополнительные услуги, но сумма комиссии при этом увеличивается. Клиенты нередко рассматривают это как способ завысить цену факторинга, потому что не видят ценности дополнительных услуг.

Договор факторинга — условия, предмет, содержание

Положения о заключении договоров содержатся в ст. 423 ГК РФ. Они применимы к договорам факторинга.

Существенные условия

В договоре факторинга должны быть прописаны все существенные условия сделки и перечислены услуги, которые фактор оказывает клиенту. Существенные условия договора факторинга — это те, что перечислены в законе и иных нормативных актах, а также те, по которым стороны в рамках услуги должны прийти к соглашению.

Банк / факторинговая компания выступает в роли финансового агента. Основная услуга — предоставление финансирования.

У финансовых агентов разные виды договора факторинга, и обычно банк / компания не соглашается вносить изменения под конкретного клиента, поэтому перед заключением соглашения нужно изучить условия и убедиться, что они устраивают.

Предмет договора

Предмет договора факторинга — уступка денежного требования. Клиент уступает право требования финансовому агенту — фактору. Финансовый агент предоставляет финансирование в денежной форме и сопровождает дебиторскую задолженность.

Может возникнуть спорная ситуация, и тогда клиенту придётся отстаивать свои права в судебном порядке. Если договор составлен некорректно, его признают незаключенным или недействительным, поэтому важно, чтобы услуги были прописаны чётко.

Содержание договора

До подписания договора клиенту нужно определить, какой объём услуг он хочет получить. Финансовый агент может собирать долги с покупателей или только напоминать им о необходимости произвести оплату. Это не одна и та же услуга.

Участники сделки

Участники сделки — продавец, фактор и покупатель. Стандартная схема факторинга выглядит так:

Услуга факторинга применима не к любой дебиторской задолженности. Банки и факторинговые компании проверяют дебиторов и должников, оценивают каждую задолженность и документы по ней. Если взыскание представляется сложным, фактор откажет в предоставлении финансирования.

Какие бывают виды

Факторинг классифицируется по различным признакам: распределение рисков, информированность всех сторон сделки, объём услуги, местонахождение участников.

Факторинг с регрессом

Факторинг с регрессом подразумевает, что риски неоплаты принимает на себя продавец. Если покупатель не расплатится вовремя, финансовый агент спишет деньги со счёта поставщика. Риски фактора ниже, чем при оказании услуги факторинга без регресса. Процентная ставка комиссии — более выгодная для продавца, но и риски для него выше. В России на рынке факторинговых услуг преобладают сделки с условием регресса, а за рубежом более распространены безрегрессивные схемы.

Факторинг без регресса

Особенности факторинга без регресса в том, что риск неоплаты принимает на себя банк. Если в положенный срок покупатель не перечислит деньги финансовому агенту, тот будет разбираться с ним самостоятельно. Продавец в этом случае не понесёт убытка, и ему не придётся участвовать в разбирательствах с покупателем. Банки устанавливают повышенную комиссию за эту услугу, поэтому многие предприниматели выбирают факторинг с регрессом как более выгодный.

Реверсивный (обратный)

При поставках товаров часто применяется реверсивный или обратный факторинг. Этот вид финансирования характеризуется тем, что договор с финансовым агентом заключает покупатель, который рассчитывает приобрести продукцию на условиях отсрочки платежа.

Реверсивный факторинг — решение для крупных покупателей, которые хотят оптимизировать систему закупок. Покупатель становится клиентом фактора и оплачивает его услуги. Другое название услуги — закупочный факторинг.

Покупатель, у которого есть договор о предоставлении финансирования, договаривается с поставщиком об отсрочке. Факторинговая организация переводит деньги поставщику. Для каждого должника устанавливается лимит, в пределах которого факторинговая организация предоставляет средства.

Агентский

Агентский факторинг — это услуга, в рамках которой финансирование предоставляется покупателю, а не продавцу. Суть в том, что договор факторинга заключается с покупателем. С поставщиками, которых может быть неограниченное количество, факторинговые договоры не заключаются. Основные условия сделки, которые предлагают крупные банки:

Агентский факторинг для покупателя имеет такие преимущества:

Финансовая сделка проходит в несколько этапов:

Этап сделки

Взаимодействие сторон

Заключение агентского договора

Компания-покупатель (принципал) и фактор заключают агентский договор

Получение товара или услуги заказчиком

Поставщик поставляет товар или оказывает услугу, а покупатель осуществляет приёмку

Оплата поставок фактором

Покупатель передаёт фактору платёжное поручение на оплату поставки, фактор его оплачивает

Выплата суммы задолженности

По окончании периода отсрочки покупатель выплачивает фактору сумму задолженности и вознаграждение за оказанные услуги

Стоимость финансирования по договорам агентского факторинга определяется финансовым агентом индивидуально. Если поставщик работает с крупным бизнесом — партнёром фактора, на него могут не распространяться стандартные цены, по которым фактор работает с покупателями. В таком случае поставщик может получить более выгодные условия.

Открытый и закрытый

Открытый факторинг представляет собой финансовую сделку, в которой покупателю известно об участии третьей стороны — факторинговой компании. Покупателя ставят в известность, что право требования дебиторской задолженности переходит к финансовому агенту — фактору. Эта информация указывается на платёжных документах. По окончании периода отсрочки покупатель переводит сумму задолженности на реквизиты фактора.

Закрытый факторинг предполагает, что покупателя не ставят в известность о том, что в сделке участвует третья сторона. Реквизиты фактора, по которым должна быть закрыта задолженность, указываются на платёжных документах. После того как дебитор полностью рассчитается за поставленный товар или оказанные услуги, финансовый агент производит взаиморасчёт с поставщиком.

Внутренний и международный

При внутреннем факторинге стороны, участвующие в сделке, находятся в одной стране. Вид финансирования подбирается с учётом необходимого комплекса услуг.

Международный факторинг осуществляется при условии нахождения сторон в разных странах. В таких случаях договор факторинга заключается в отношении части задолженности в одной стране, при этом покупателей может быть больше одного. Услуга подходит для заключения долгосрочных договоров.

Факторинговые услуги — в каких ситуациях используются и сколько стоят

В нашей стране факторинговые услуги используются в ситуациях, когда поставщик не хочет терять клиентов, покупающих продукцию на условиях отсроченного платежа. При этом поставщикам невыгодно ждать, пока покупатели расплатятся. Услуга факторинга позволяет высвободить оборотный капитал и избежать кассовых разрывов.

Стоимость услуги в разных компаниях и банках варьируется от 0,5 до 4%. Она зависит от вида факторинга и условий сделки. Комиссия выплачивается при получении поставщиком оставшейся части долга или в момент выдачи первого транша.

Факторинговые организации или банк, что выбрать

Выбирая между банком и компанией, которая специализируется на факторинговых услугах, нужно учитывать несколько критериев:

Факторинговые операции банков отличаются тем, что банки более тщательно оценивают дебиторов и потенциальных клиентов, а также каждую задолженность. Факторинговые компании более лояльны, и получить финансирование в них проще. В банк выгодно обращаться, когда требуется сумма порядка 10 млн и более. Многие факторинговые компании не в состоянии обеспечить финансирование в таком объёме.

Преимущества факторинга

Главные преимущества финансового обеспечения по договору факторинга для поставщика:

Преимущества, которые получает покупатель: возможность купить товар с отсрочкой, а часто и по более выгодной цене. Некоторые поставщики предлагают продукцию по льготной цене в обмен на уступку права требования фактору.

Риски факторинговой сделки

Распределение рисков зависит от того, регрессная или безрегрессная сделка оформляется. В первом случае риски ложатся на поставщика — он может понести финансовые, репутационные потери, если дебитор не расплатится вовремя. Если покупатель нарушает сроки оплаты, банк может потребовать у поставщика уплаченную сумму и вернуть ему право требовать задолженность с дебитора.

Если сделка безрегрессная, все риски принимает на себя факторинговая организация. Вот с чем может столкнуться фактор:

Факторинговая компания имеет право потребовать у поставщика возврата финансирования, но нет 100%-ной гарантии, что он сможет сразу вернуть деньги.

Для дебитора (покупателя) рисков практически нет. Он получает возможность увеличивать закупки, не извлекая средства из оборота. Некоторые предприниматели считают, что поставщики, оформляющие факторинг, закладывают стоимость услуг банка в цену товара, но это не так. Часто поставщики предлагают приобрести товар со скидкой в обмен на то, что право требования дебиторской задолженности будет уступлено фактору.

Факторинг – что это такое простыми словами

В условиях резкого увеличения конкуренции на рынке товаров и услуг у многих предприятий возникает необходимость использования современных финансовых инструментов. Одним из них является факторинг. Что это такое, какими преимуществами он обладает, и как работает, расскажет Brobank.

Сфера малого предпринимательства развивается в нашей стране стремительными темпами. А повышенная конкуренция на рынке «диктует» новые условия ведения бизнеса. Для сохранения и пополнения клиентской базы поставщикам товаров и услуг все чаще приходится работать не по предоплате, а на условиях отсрочки платежа. Однако в данной ситуации для предприятий-поставщиков резко увеличиваются риски, а также появляется недостаток оборотных средств, необходимых для ведения бизнеса в текущий момент. Что же делать, когда фирма стоит перед выбором – лишиться клиента либо рисковать денежными средствами?

Что такое факторинг – объяснение термина

Решить проблему в данном случае поможет факторинг – понятие относительно молодое для нашей страны. Говоря простыми словами, факторинг для поставщика – это обмен дебиторской задолженности (средств, которые должны ему другие предприятия, граждане) на реальные деньги.

Фирма-посредник или фактор выплачивает поставщику товаров или услуг денежные средства (вплоть до 95% от общей стоимости товаров или услуг) в обмен на право взыскания дебиторской задолженности данного предприятия. Это позволяет продавцам получить на счет средства еще до конечной реализации проданных товаров либо услуг, а как следствие – увеличить оборотный капитал. Период отсрочки платежей в данном случае может достигать полугода. На практике, факторинг довольно часто встречается при осуществлении безналичных расчетов с отсрочкой платежа.

Для того, чтобы понять, что же такое факторинг, рассмотрим данное понятие на условном примере.

Фирма «Х» занимается производством строительных материалов и осуществляет регулярные поставки в сеть крупных гипермаркетов. Денежные расчеты ведутся на условиях отсрочки платежа в 90 дней. В период между отгрузкой товара сети гипермаркетов и получением оплаты производителю необходимы «свободные» денежные средства для поддержания текущей деятельности (уплаты аренды, коммунальных платежей, выплаты заработной платы сотрудникам) и наращивания оборота (закупки нового сырья). Оборотных средств на данные затраты предприятию может не хватить.

В такой ситуации и будет полезен факторинг. Поставщик заключает договор с факторинговой компанией, передает ей документы и права взыскания долгов. Факторинговая компания выплачивает фирме «Х» 90% будущей выручки сразу, а оставшуюся часть выручки за вычетом комиссии за услуги посредничества, фирма получит после оплаты товаров сетью гипермаркетов. Используя факторинг, строительная фирма получает на свой актив значительную часть денежных средств сразу после отгрузки товаров покупателю.

Таким образом, факторинговые услуги – это финансирование производителей товаров и услуг, которые работают с покупателями на условиях отсрочки платежа, с правом требования их дебиторской задолженности.

Факторинг подразумевает участие трех сторон:

По оценкам экспертов Brobank, наиболее популярными банками, предоставляющими факторинговые услуги, являются:

Когда может возникнуть потребность в факторинге

Можно выделить несколько основных причин, которые вызывают потребность у поставщиков воспользоваться услугами факторинговых организаций:

Преимущества и недостатки факторинга

Факторинг в экономике имеет множество преимуществ для каждого из его участников. Максимальную выгоду, конечно, получают производители товаров и услуг. Факторинг помогает им минимизировать риски и сделать бизнес более устойчивым и стабильным, увеличить оборотный капитал предприятия, расширить клиентскую базу благодаря более лояльным условиям оплаты товаров и услуг, избежав оформления кредитов и залоговых обязательств.

Выгода для факторинговой организации заключаются в получении дохода в размере установленных комиссионных платежей за использование ее услуг.

Полезен факторинг и для покупателей товаров, ведь он позволяет им приобретать товары на максимально лояльных условиях с возможностью отсрочки платежей.

Стоит отметить и некоторые недостатки факторинга:

Чем отличается факторинг от кредита

Существует несколько принципиальных отличий факторинга от кредита:

Этапы факторинга

Таким образом, факторинг – это эффективный финансовый инструмент, который позволяет значительно минимизировать риски для поставщиков товаров и услуг, а также повысить стабильность компании в условиях стремительного роста конкуренции и неустойчивости современной экономики страны.

Что такое факторинг и зачем он нужен

Представьте: производство получило крупный контракт, отгрузило большую партию товара с отсрочкой платежа. Сразу пришел второй крупный клиент, которого нельзя упускать. А денег на закупку расходных материалов нет, потому что первый заплатит только через пару месяцев. Что делать в такой ситуации?

Можно попробовать взять целевой займ для бизнеса. А можно использовать факторинг и получить деньги быстрее, проще и без залога. Разбираемся, что это такое, какие плюсы и минусы у него есть, в чем разница с цессией.

Содержание статьи

Что такое факторинг

Официально, факторинг — финансирование под уступку денежного требования. Он регулируется на законодательном уровне, ему посвящена отдельная 43 Глава ГК РФ.

Факторинг — это когда вы уступаете дебиторскую задолженность фактору и получаете от него деньги сейчас, а не через 2-3 месяца. Например, у компании есть дебиторская задолженность на 1 млн рублей — эти деньги покупатели должны перечислить в течение 90 дней с даты поставки. А средства на зарплату, закупку новых партий материалов и обслуживание цехов нужны сейчас. Вы как бы «продаете» долг фактору, а он потом требует его с ваших покупателей.

Фактически при факторинге продавец получает деньги до того, как покупатель переводит их. При этом заключить договор факторинга можно еще до того, как совершена сама сделка.

Факторинг используют только в случае с дебиторскими задолженностями, когда компания отгружает партию товара или оказывает услуги с отсрочкой платежа. В том числе когда организация выполняет государственный контракт, оплата по которому проходит одним платежом после сдачи проекта. Выполнения госконтрактов легко добиться, если знать, как правильно участвовать в тендере — по ссылке в блоге «ПланФакта» вы узнаете, что надо сделать для выигрыша.

В факторинге участвуют три стороны:

1. Продавец

Он соглашается на сделку с отложенным платежом из-за выгоды или продолжительного сотрудничества. Потом обращается к фактору и переуступает ему долг, получает часть денег на счет и может продолжать развивать бизнес или выполнять другие контракты. За услуги факторинга продавец платит дважды: