если налоговая отказала в налоговом вычете

Уголовная ответственность при необоснованном заявлении налогового вычета (постановления КС РФ от 22.07.2020 № 38-П и от 04.03.2021 № 5-П)

Юстус Ольга Ивановна – канд. юрид. наук, доцент кафедры конституционного, административного и таможенного права ФГБОУ ВО «Тверской государственный университет»

Конец «эпохи налогового романтизма» ознаменовал собою кардинальное изменение позиций судов по рассмотрению налоговых споров. Если раньше суды обосновывали свои выводы на формально-юридическом анализе обстоятельств дела и доказательств, то теперь они используют сугубо содержательно-фактический анализ, руководствуясь новыми позициями власти по борьбе с недобросовестными налогоплательщиками. Революционные преобразования в обществе всегда сопряжены с соблазном власти употребить силу [1].

Это мысли, сформулированные более пятнадцати с лет назад, невольно вспоминаешь, когда анализируешь содержание Постановления Конституционного Суда Российской Федерации (далее – КС РФ) от 22.07.2020 г. № 38-П и Постановления КС РФ от 04.03.2021 № 5-П.

Первая ситуация, ставшая предметом рассмотрения КС РФ, связана с необоснованным привлечением к уголовной ответственности по ч. 3 ст. 159 Уголовного кодекса Российской Федерации (далее – УК РФ) М.А. Литвинова, который органами предварительного следствия обвинялся в мошенничестве, а именно в хищении чужого имущества путем обмана в крупном размере. Ему инкриминировалось, что, приобретя квартиру за счет средств федерального бюджета, он представил в инспекцию ФНС России по Всеволожскому району Ленинградской области три налоговых декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2011, 2012 и 2013 годы с заявлением о предоставлении имущественных налоговых вычетов, на получение которых он не имел права, будучи участником накопительно-ипотечной системы жилищного обеспечения военнослужащих.

Первоначальным приговором М.А. Литвинов по предъявленному обвинению оправдан, поскольку, по мнению суда, ошибочное решение налогового органа о предоставлении вычета не было обусловлено подложными документами либо документами, скрывающими факт приобретения квартиры за счет средств федерального бюджета. При этом суд пришел к выводу, что обращение М.А. Литвинова за вычетом не свидетельствовало об обмане, а явилось следствием добросовестного заблуждения о законных основаниях к его получению.

В последующем оправдательный приговор был отменен, поскольку, по мнению рассматривающих данное дело иных судебных инстанций (вплоть до Верховного Суда Российской Федерации), неоднократное получение подсудимым, не имеющим на то права, соответствующего вычета после подачи им налоговой декларации говорит о наличии у него умысла на обман должностных лиц налогового органа с целью хищения денежных средств.

При этом, признав М.А. Литвинова виновным в совершении преступления, предусмотренного частью третьей статьи 159 УК Российской Федерации, один из судов указал, что ошибочные действия сотрудников налоговой инспекции не находятся в причинно-следственной связи с содеянным, не свидетельствуют о невиновности подсудимого, а лишь указывают на обстоятельства, способствовавшие преступлению.

В этой связи М.А. Литвинов был вынужден обратится в КС РФ с жалобой о несоответствии указанной уголовно-правовой нормы ст. 18 и ч. 1 ст. 46 Конституции Российской Федерации, поскольку данная норма «позволяет привлекать налогоплательщика к уголовной ответственности без опровержения презумпции добросовестности его действий и без установления признаков совершения им обмана, возлагая на него уголовное наказание за ошибочные решения налоговых органов о предоставлении ему налогового вычета» [2].

Вопросы взыскания с физических лиц задолженности по налогу на доходы физических лиц, образовавшейся вследствие необоснованного предоставления имущественных налоговых вычетов, уже становились предметом рассмотрения КС РФ [3], который не исключил возможность взыскания с налогоплательщика денежных средств, полученных им вследствие неправомерно (ошибочно) предоставленного по решению налогового органа имущественного налогового вычета по налогу на доходы физических лиц, в порядке возврата неосновательного обогащения в случае, если эта мера оказывается единственно возможным способом защиты фискальных интересов государства. Указанная позиция СК РФ вызвала справедливые нарекания специалистов в сфере финансового и налогового права, а также общественности [4].

Вместе с тем, как свидетельствуют акты КС РФ за 2020 – 2021 гг., вопрос юридических последствий необоснованно предоставленного налогового вычета приобрел еще большую остроту в текущем периоде.

Имущественный налоговый вычет, в размере фактически понесенных и документально подтвержденных расходов, связанных с приобретением соответствующего жилого помещения устанавливается ст. 220 НК РФ, предусматривающей: особенности предоставления вычета, его предельный размер и порядок исчисления фактических расходов ( пп.1,3 и 4 п. 3 ст. 220 НК РФ), перечень документов, представляемых в налоговый орган для подтверждения права на вычет (пп.6 и 7 п. 3 ст. 220 НК РФ), обстоятельства, при которых вычет не предоставляется (п. 5 и 11 ст. 220 НК РФ), а также порядок его предоставления (п.7 – 10 ст.220 НК РФ).

Таким образом, НК РФ осуществляет детальную правовую регламентацию процедуры предоставления данного имущественного налогового вычета, поскольку одним из принципов налогового планирования, направленного на минимизацию налогового обязательства, является установленная законодательством о налогах и сборах обязанность налогоплательщика подтвердить свое право на льготы. Указанное, как подчеркнул КС РФ, является закрепленной законом формой реализации налогоплательщиком своих правомочий.

При надлежащем исполнении данной обязанности вопрос о предоставлении налоговой льготы решается налоговым органом путем реализации контрольных функций, закрепленных ст. 31, 32, 88 НК РФ, в том числе в порядке текущего контроля за деятельностью нижестоящих налоговых органов [5].

В этой связи само по себе даже необоснованное обращение налогоплательщика в налоговый орган с целью реализации права на имущественный налоговый вычет не может считаться представляющим достаточную для криминализации общественную опасность, поскольку предоставление вычета должно быть в такой ситуации исключено действиями сотрудников налогового органа, которыми принимается решение – по результатам камеральной налоговой проверки – о действительном размере налоговой обязанности лица за конкретный налоговый период (абз.2 п.4 анализируемого постановления).

Таким образом, надлежащее реализация данного налогового правоотношения зависит не столько от правомерности и добросовестности действий налогоплательщика, сколько от правомерности и добросовестности действий властного субъекта правоотношения – налогового органа.

Вместе с тем позиция КС РФ по данному вопросу не была столь категоричной.

Осуществляя конституционный контроль, КС РФ акцентировал внимание на произвольном применении ст.159 УК РФ органами следствия и суда, что имело результатом нарушение принципов законности, вины и справедливости, установленных уголовным законодательством (особенно с учетом того обстоятельства, что необоснованно полученный налоговый вычет в полном объеме был возвращен налогоплательщиком казне).

Что касается налоговых органов, то КС РФ в анализируемом постановлении по сути отказался от надлежащей конституционно-правовой оценки их деятельности, возможно, «в силу наличия оснований ожидать надлежащего исполнения налоговым органом своих обязанностей» (абз.1 п.3.2 постановления) при принятии решения об обоснованности налогового вычета.

Сглаживая ситуацию, КС РФ со ссылкой на письмо Федеральной налоговой службы от 22 августа 2014 года № АС-4-15/16675 «О представлении имущественного вычета участникам в накопительной ипотечной системе жилищного обеспечения», предписывающее управлениям ФНС по субъектам РФ провести дополнительный анализ материалов камеральных налоговых проверок налоговых деклараций по налогу на доходы физических лиц по предоставлению вычета участникам накопительно-ипотечной системы, констатировал, что не только налогоплательщики, но и налоговые органы могут ошибочно оценить наличие у налогоплательщика права на соответствующий налоговый вычет.

Результат такой лояльности КС РФ в оценке незаконных/злоупотребительных (то есть антиконституционных) действий налоговых органов не заставил себя долго ждать.

Предметом конституционного контроля в начале 2021 года стали доводы жалобы В.В. Калугарова, также обвиненного в мошенничестве в связи с необоснованным использованием имущественного налогового вычета, вначале подтвержденного налоговым органом, но в дальнейшем им же и опровергнутого [6].

Анализируя данную ситуацию, КС РФ подчеркнул следующее: поскольку регулирование налоговых правоотношений осуществляется с использованием юридических средств межотраслевого характера и основано на властном методе, предполагающем подчинение налогоплательщика требованиям государства, его органов и должностных лиц [7], установление преступности и наказуемости посягательств на собственность, сопряженных с получением налогового вычета при реализации права на жилище, и привлечение к ответственности конкретных лиц невозможны без учета нормативных положений, определяющих основания и порядок предоставления налогового вычета, полномочия органов и должностных лиц, которые разрешают вопрос о возможности применения этого механизма государственной поддержки граждан при улучшении ими жилищных условий.

При этом КС вторично указал, что само по себе такое обращение гражданина хотя и может быть необоснованным (например, если налогоплательщик ошибается в оценке наличия права на вычет и полагается на компетентность сотрудников налогового органа, чтобы подачей обращения разрешить вопрос о наличии или отсутствии этого права), но не образует объективных признаков мошенничества, поскольку при обычной внимательности и осмотрительности сотрудников налогового органа может быть принято решение об отказе в предоставлении налогового вычета, а также поскольку обращение налогоплательщика является лишь предпосылкой для выполнения налоговым органом своей обязанности по контролю за соблюдением законодательства о налогах и сборах.

Таким образом, как представляется, КС РФ в Постановлении от 04.03.2021 № 5-П обозначил принципиальное условие оценки действий налогоплательщиков при получении налоговых вычетов как законных и добросовестных, а именно: надлежащее выполнение налоговым органом своей обязанности по контролю за соблюдением законодательства о налогах и сборах.

В этой связи хотелось бы акцентировать внимание на позиции КС РФ, сформулированной в одном из постановлений 2020 года [8]: отсутствие публично-властных злоупотреблений со стороны уполномоченных органов предполагает, по мнению КС РФ, не только надлежащее выполнение ими своих обязанностей, но и отсутствие ошибок, проявление разумности и осмотрительности с их стороны в реализации властных полномочий; только при таком условии можно обеспечить незыблемость соблюдения принципа поддержания доверия к закону и действиям государства.

Выводы

В этой связи предлагается:

1) дополнить пп. 6 п. 3 ст. 220 НК РФ абз. 9 следующего содержания:

«документы по установленной форме, подтверждающие отсутствие осуществления расходов налогоплательщика на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них за счет средств работодателей или иных лиц, средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей, за счет выплат, предоставленных из средств бюджетов бюджетной системы Российской Федерации либо сумму расходов, произведенных за счет средств работодателей или иных лиц, средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей, за счет выплат, предоставленных из средств бюджетов бюджетной системы Российской Федерации»;

2) дополнить Приложение 7 Декларации 3-НДФЛ «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества» разделом, отражающим сведения, указанные в предложенной редакции абз. 9 пп. 6 п. 3 ст. 220 НК РФ.

[2] Примечательно, что сам заявитель обозначил суть проблемы, с которой впоследствии в целом согласился КС РФ.

[3] Постановление Конституционного Суда Российской Федерации от 24 марта 2017 № 9-П.

[4] См.: Крохина Ю. А. Взыскание с физического лица неправомерно предоставленного налогового вычета // Налоговое право в решениях Конституционного Суда Российской Федерации 2017 года: по материалам XV Междунар. науч.-практич. конф. 13-14 апреля 2018 г., Москва / сост. М.В. Завязочникова; под ред. С.Г. Пепеляева. М.: СТАТУТ, 2019. – С. 34–41; Алексей Артюх. Гражданский или налоговый? Какая разница, если бюджету надо кушать (ответ Конституционного Суда) – URL: https://zakon.ru/blog/2017/04/10/grazhdanskij_ili_nalogovyj_kakaya_raznica_esli_byudzhetu_nado_kushat_otvet_konstitucionnogo_suda (дата обращения 31.03.2021) и др.

[5] Определение Конституционного Суда Российской Федерации от 22 апреля 2010 г. № 595-О.

6] Постановления Конституционного Суда Российской Федерации от 04 марта 2021 № 5-П.

[7] Постановления Конституционного Суда Российской Федерации от 18 июля 2008 г. № 10-П, от 24 марта 2017 г. № 9-П, от 6 июня 2019 г. № 22-П и др.

[8] Постановления Конституционного Суда РФ от 02 июля 2020 г. № 32-П.

Инспекция может вернуть излишне уплаченный НДФЛ не полностью

С 1 октября 2020 года вступает в силу поправка, которая предусматривает, что при наличии задолженности по налогу любого вида, а также пеням и штрафам возврат излишне уплаченного налога будет осуществляться только после зачёта долга (Федеральный закон от 29.09.2019 № 325-ФЗ).

До внесения изменений возвращали налог после зачёта задолженности по аналогичному виду налога. То есть если на момент возврата НДФЛ у вас была задолженность именно по НДФЛ, то возвращали разницу. С 1 октября, если вы хотите вернуть НДФЛ, например, применив налоговый вычет и подав декларацию 3-НДФЛ, но при этом на момент возврата у вас присутствует задолженность по НДФЛ, транспортному, земельному, имущественному или прочим налогам, то вам вернут лишь разницу, оставшуюся после учёта всех задолженностей.

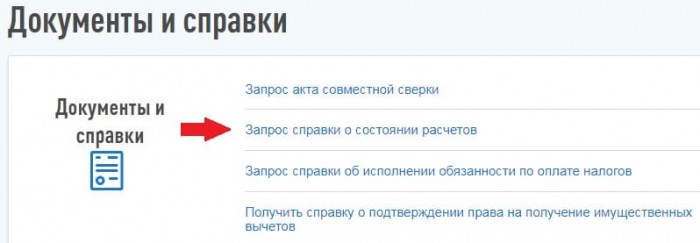

Узнать, есть ли у вас какая-либо задолженность по налогам (пеням, штрафам), можно, обратившись с заявлением в свою налоговую инспекцию для получения справки о состоянии расчётов с бюджетом (подп. 10 п. 1 ст. 32 НК РФ). Сделать это можно также через личный кабинет налогоплательщика на сайте налоговой службы. Для этого необходимо войти в раздел «Жизненные ситуации» и выбрать «Запросить справку и другие документы».

Далее следует выбрать «Запрос справки о состоянии расчётов».

Если у вас нет долгов, то возврат налога инспекция обязана осуществить в полном размере. Если вы подавали декларацию 3-НДФЛ вместе с заявлением на возврат, то у инспекции есть максимум четыре месяца для возврата излишне уплаченного налога. В течение трёх месяцев проводится камеральная проверка, и дополнительный месяц даётся для перечисления денежных средств на банковские реквизиты налогоплательщика (п. 2 ст. 88 НК РФ, п. 6 ст. 78 НК РФ).

Если по истечении срока для возврата налога инспекция так и не перечислила вам положенные денежные средства, то вы вправе требовать проценты за просрочку. Как это сделать, читайте в статье «Как получить проценты с налоговой?».

Понравилась статья? Помогите сделать следующую ещё лучше — присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов — наши специалисты проконсультируют вас абсолютно бесплатно.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Причины отказа в вычете по НДС: на что обращает внимание налоговая

Налогоплательщик НДС не обязательно должен заплатить в бюджет весь исчисленный им налог. Ведь начисленный НДС можно сократить за счет налоговых вычетов. При этом ФНС тщательно проверяет операции с НДС и может отказать в вычете, если сомневается в реальности сделки, подтверждающие документы оформлены неверно и в других случаях.

НК устанавливает три условия, соблюдая которые, можно будет принять НДС к вычету:

Уже при получении документов необходимо проявить бдительность и проверить счет-фактуру, полученный от поставщика. Из-за недочетов в оформлении документа инспекторы могут попытаться снять указанные налогоплательщиком вычеты НДС. А значит, проверяющие доначислят налог и пени. Лучше всего исправить документ сразу, как только заметили неточность. Проверьте есть ли в нем все обязательные реквизиты, указанные в пунктах 5-5.2 статьи 169 НК РФ. А также соответствие Правилам заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137.

На что обратить внимание при получении счета-фактуры

Это те неточности, которые способны повлиять на вычет НДС. Они указаны в пункте 2 статьи 169 НК РФ. Из-за них инспекторы не смогут идентифицировать продавца и покупателя, объект сделки, его стоимость, сумму и ставку НДС. Существенные ошибки станут основанием для отказа в вычете.

Все остальные ошибки, и их множество, носят спорный характер. Нужно быть готовым отстаивать свою позицию перед проверяющим инспектором.

Например: ошибкой могут счесть некорректное сокращение в документе — «ул.» вместо «улица» или «г.» вместо «город».

Не стоит беспокоиться, если первичный счет-фактура и исправленный счет-фактура подписаны разными лицами. Это тоже не основание для претензий ФНС и отказа в вычете. Имеется положительная судебная практика, которая позволит налогоплательщику отстоять свой «вычет».

Во время выездной проверки или в процессе налогового контроля ФНС может заявить, что некоторые счет-фактуры оформлены позже установленного Нк срока — пяти календарных дней после отгрузки. В этом случае рекомендуем сослаться на Письмо Минфина от 25.04.2018 № 03-07-09/28071. В нем ведомство указывает на то, что подобное нарушение не является основанием для отказа в вычете.

Проявление осмотрительности при выборе контрагента

На практике, при проведении проверки ФНС может «снять» вычеты по счетам-фактурам, полученным от недобросовестных поставщиков.

Простыми словами: при заключении договоров у покупателей возникают налоговые риски. Они выражаются в том, что организация может понести ответственность в случае нарушения контрагентом налогового законодательства. Налоговые органы могут посчитать, что организация получила необоснованную налоговую выгоду в связи с неправомерным применением вычетов по НДС.

Один из главных факторов, на который делают упор налоговики — отсутствие должной осмотрительности и осторожности при выборе контрагента.

Трудность в том, что точного определения этому понятию нет. Нет и критериев, по которым налогоплательщик должен оценивать надежность своих контрагентов.

В общих чертах даны только основные рекомендации — на что обратить внимание еще на стадии переговоров, до подписания договора:

Вот примерный список документов, которые необходимо запросить или самостоятельно собрать:

Кроме того существует ряд бесплатных интернет-сервисов для проверки контрагента. Приведем некоторые из них:

Проверка контрагентов Такском-Досье не только убережет от неприятностей с налоговой, но еще предупредит о низкой платежеспособности контрагента или позволит выбрать более выгодный бизнес для инвестиций. На свою организацию вы тоже посмотрите со стороны — сервис покажет ваш рейтинг благонадежности для клиентов и финансовой привлекательности для инвесторов.

Нашли разрывы в НДС? Значит откажут в вычете

Разрыв по НДС — это несоответствие в данных, отраженных в книгах покупок и продаж у контрагентов.

На настоящий момент российские налоговики снабжены современным программным обеспечением. С его помощью они в автоматическом режиме имеют возможность сверить счета-фактуры продавцов и покупателей, выявить нестыковки в декларациях.

Частая практика налоговых инспекторов — приглашение предпринимателей на беседу в инспекцию или звонки с предложениями добровольной уплаты.

Ваша задача в первую очередь — понять, в чем причина такого пристального внимания.

В любой момент вы можете убрать из декларации данные по счету-фактуре, в отношении которых у налоговиков возникли вопросы, произвести перерасчет обязательств по НДС и доплатить налог в бюджет.

По срокам процедура занимает от 2 месяцев :

Чтобы определиться, доплачивать налог или нет, попробуйте себе ответить:

Самое главное не впадать в панику, если уверены в реальности сделки, непременно отстаивайте свою позицию и не позволяйте латать за ваш счет дыры в бюджете.

Вычет по НДФЛ: 3 распространенные ошибки, которые могут привести к взысканию неосновательного обогащения со стороны налоговиков

Руководитель проектов ООО «Налогия»

специально для ГАРАНТ.РУ

Системе предоставления налоговых вычетов грозят революционные изменения: Минфин России в рамках очередного пакета поправок в Налоговый кодекс 1 предлагает предоставить гражданам упрощенный механизм возврата ранее уплаченного НДФЛ посредством оформления одного лишь заявления, без заполнения уже ставшей привычной декларации по форме 3-НДФЛ.

Публичное обсуждение законопроекта, размещенного на федеральном портале проектов нормативных правовых актов, закончилось 17 сентября, но уже сейчас на себя обращает внимание санкционная составляющая документа – новая ст. 126 Налогового кодекса, предусматривающая ответственность налоговых агентов и кредитных учреждений за предоставление ФНС России недостоверных сведений о доходах налогоплательщиков, в отношении которых налоговым органом принимается решение об упрощенном формате предоставлении вычета.

Впрочем, в настоящей колонке мы не будем подробно останавливаться на самом тексте проекта, но рассмотрим вопрос санкций с другой стороны. Так ли безобиден механизм получения налогового вычета? Нет ли здесь «подводных камней», не может ли налогоплательщику грозить суровое наказание при использовании данного законом права? Разберем несколько системных кейсов, когда ошибка при оформлении, несоблюдение смежных правовых норм или простое нежелание заранее уточнить те или иные тонкости процесса квалифицируется как серьезное налоговое правонарушение.

Кейс 1. Ошибочка вышла

Время от времени налоговые органы осуществляют возврат НДФЛ из-за допущенных ошибок: человеческих либо технических. Ввиду достаточно продолжительного срока исковой давности незамеченными они не остаются, и налогоплательщик рискует столкнуться с требованием взыскания с него неосновательного обогащения.

Пример 1

Межрайонная инспекция ФНС России обратилась в суд с иском к налогоплательщику о взыскании суммы неосновательного обогащения, мотивируя тем, что последний безосновательно, с нарушением норм закона получил налоговый вычет за приобретение жилого помещения, а при оформлении документов на его получение не поставил в известность инспекцию о приобретении данного жилья за счет федерального бюджета.

Суд первой инстанции встал на сторону налогового органа. Было установлено, что инспекция, рассмотрев заявление налогоплательщика и подтвердив его право на получение имущественного налогового вычета на доходы физических лиц в сумме фактически произведенных налогоплательщиком расходов на приобретение жилого помещения, сделала это ошибочно. Инспекция не приняла во внимание уведомление МВД России с информацией о том, что квартира была приобретена налогоплательщиком за счет единовременной социальной выплаты в соответствии со ст. 4 Федерального закона от 19 июля 2011 г. № 247-ФЗ «О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации», которая была направлена на его расчетный счет. Данное обстоятельство в силу п. 5 ст. 220 НК РФ послужило основанием для отказа в предоставлении налогоплательщику налогового вычета за его расходы на приобретение квартиры и, соответственно, удовлетворения требований ИФНС России.

Примечательным является то, что суд первой инстанции, несмотря на ошибку самой инспекции, квалифицировал действия налогоплательщика как противоправные и умышленные, направленные на введение налогового органа при принятии им соответствующего решения по его заявлению в заблуждение.

Суд апелляционной инстанции отменил ранее принятое решение, указав на то, что налоговым органом не было использовано предусмотренное законом право на истребование от налогоплательщика дополнительных сведений об источнике дохода, на которые была приобретено жилое помещение при наличии того обстоятельства, что налогоплательщик по характеру своей работы относится к числу участников государственной программы о дополнительной социальной поддержке. Также инспекцией не были предоставлены доказательства неправомерности поведения налогоплательщика при наличии полной, своевременной проверки органом представленных им документов.

Пример 2

Управлением ФНС России по субъекту РФ по результатам проверки обоснованности возмещения из бюджета сумм налога на доходы физических лиц установлен факт ошибочного предоставления имущественного налогового вычета, в результате чего был осуществлен возврат денежных средств налогоплательщику в соответствии с положениями ст. 78 НК РФ.

При выявлении необоснованности перечисления бюджетных средств в пользу налогоплательщика налоговым органом было инициировано обращение в правоохранительные органы, на основании которого было возбуждено уголовное дело по факту хищения бюджетных средств неустановленными лицами, а также направлено требование на имя налогоплательщика о возврате ранее выплаченной суммы.

Суды первой, апелляционной и кассационной инстанций, установив отсутствие каких-либо оснований для получения налогоплательщиком перечисленной денежной суммы, невозможность применения ст. 1109 Гражданского кодекса к спорным правоотношениям, пришли к выводу о необходимости взыскания суммы в размере 97 352 руб. в качестве неосновательного обогащения (кассационное определение Пятого кассационного суда общей юрисдикции от 12 февраля 2020 г. № 88А-1020/2020).

Кейс 2. Родственные узы

Что может быть проще и надежнее сделки с близким человеком? Ответ на этот вопрос не так прост, как кажется на первый взгляд. В случае, если налоговые органы докажут, что стороны сделки являлись взаимозависимыми лицами, примененный в ней налоговый вычет может быть квалифицирован как неосновательное обогащение, и требование о его взыскании не заставит себя долго ждать.

Пример 1

Налоговая инспекция обратилась в суд с требованием о возврате налогоплательщиком ранее выплаченных ему денежных средств. По мнению ИФНС России, неосновательное обогащение возникло в результате незаконно полученного имущественного налогового вычета по НДФЛ в связи с приобретением объекта недвижимости. В ходе мероприятий налогового контроля деклараций, поданных для получения имущественного налогового вычета, было установлено, что договор купли-продажи налогоплательщиком был заключен с родной сестрой, что является препятствием в силу подп. 3 п. 1 ст. 20, п. 5 ст. 220, подп. 11 п. 2 ст. 105.1 НК РФ для его применения.

Удовлетворяя заявленные исковые требования ИФНС России в части взыскания излишне возвращенных сумм НДФЛ, суды первой и апелляционной инстанций указали на отсутствие у налогоплательщика права на получение имущественного налогового вычета.

Судебная коллегия кассационного суда, проверяя законность ранее вынесенных судебных постановлений, оснований для их отмены не установила. Коллегия еще раз указала на то, что федеральный законодатель установил случаи, когда право на имущественный налоговый вычет по налогу на доходы физических лиц не применяется. К их числу отнесено совершение сделки купли-продажи квартиры между физическими лицами, являющимися взаимозависимыми в соответствии со ст. 105.1 НК РФ (абз. 26 подп. 2 п. 1 ст. 220 НК РФ). В случаях, когда сделка купли-продажи квартиры совершается между физическими лицами, указанными в ст. 105.1 НК РФ, то есть между взаимозависимыми лицами, налоговая льгота, предусмотренная ст. 220 НК РФ, не предоставляется.

С налогоплательщика взыскано неосновательное обогащение в виде суммы неправомерно предоставленного имущественного налогового вычета в сумме 43 594 руб. 91 коп. (Определение Восьмого кассационного суда общей юрисдикции от 19 мая 2020 г. № 88-8430/2020).

Пример 2

Лицо А в 2017 году по договору купли-продажи приобрело у лица Б за 2 млн руб. квартиру, зарегистрировав право собственности в установленном законом порядке. В 2018 году в налоговый орган представлена налоговая декларация по НДФЛ лиц, в которой лицо А заявило о праве на получение имущественного налогового вычета за 2017 год в связи с приобретением квартиры.

МИФНС России отказала в предоставлении налогового вычета, мотивируя в числе прочего тем, что отношения сторон по договору свидетельствуют о взаимозависимости указанных лиц, действия которых направлены на получение налоговый выгоды в виде получения имущественного налогового вычета.

Лицо А обратилось в суд за защитой своих прав. Суд первой инстанции встал на сторону инспекции. Судебная коллегия апелляционной инстанции также согласилась с выводами суда первой инстанции о законности решения налогового органа. Стороны были признаны взаимозависимыми, не являясь родственниками, на основании п. 1 ст. 105.1 НК РФ.

Примечательными в данном примере являются факты, выявленные МИФНС России при проведении камеральной проверки и послужившие основанием для принятия решений судебными инстанциями:

В выплате имущественного налогового вычета в размере в сумме 50 934 руб. было отказано, иных санкций для лиц А и Б применено не было (апелляционное определение Свердловского областного суда от 3 июля 2019 г. по делу № 33а-11121/2019).

Кейс 3. Предпринимай

При применении налогового вычета крайне важно быть осмотрительным при использовании объекта, в отношении которого он заявлен. В противном случае инспекция может попытаться доказать, что ваши действия носили умышленный характер и были направлены на получение необоснованной выгоды. При определенном исходе событий это приведет как к доначислению налога, так и к взысканию пени и штрафа.

Пример 1

ИФНС России по субъекту РФ проведена выездная налоговая проверка по вопросам правильности исчисления и уплаты налогов, по результатам которой был составлен акт выездной налоговой проверки и принято решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

Суд первой инстанции установил, что налогоплательщик в проверяемом периоде фактически осуществлял предпринимательскую деятельность по реализации недвижимого имущества (квартир), приобретенного по договорам инвестирования, физическим лицам по договорам купли-продажи; целью приобретения жилых помещений являлось не личное потребление, а их дальнейшая реализация конечным потребителям и получение доходов; выявлены обстоятельства, подтверждающие недобросовестное поведение налогоплательщика, а также умышленность действий, направленных на получение необоснованной налоговой выгоды в виде применения схемы ухода от налогообложения путем создания формального документооборота в рамках договора инвестирования с взаимозависимым лицом в целях минимизации налоговых обязательств и завышения расходов при определении налоговой базы по НДФЛ.

Апелляционная инстанция подтвердила выводы нижестоящего суда.

Налогоплательщику начислен к уплате в бюджет НДФЛ за 2014 год в сумме 300 360 руб., пени в сумме 84 866,72 руб., штраф в сумме 105 126 руб. (апелляционное определение Челябинского областного суда от 29 октября 2018 г. по делу № 11-14110/2018).

Пример 2

ИП обратился в суд кассационной инстанции с заявлением о признании недействительным решения МИФНС в части взыскания с него НДФЛ в сумме 1 581 645,65 руб., пени в сумме 456 737,35 руб. и штрафа в размере 52 721,52 руб., а также государственной пошлины в сумме 33 456 руб. в доход федерального бюджета.

Суды первой и апелляционной инстанции ранее поддержали требования инспекции и пришли к выводу, что инспекцией доказано занижение налогоплательщиком налоговой базы по НДФЛ, неправомерное применение имущественного вычета в отношении доходов от реализации земельных участков в рамках осуществляемой предпринимательской деятельности.

Позиция ИП основывалась на том, что при доначислении НДФЛ налоговый орган в нарушение подп. 7 п. 1 ст. 31 НК РФ не применил расчетный метод и не установил сумму расходов, связанных с получением спорных доходов.

Суд кассационной инстанции подтвердил, что предприниматель неправомерно занизил доходы для целей исчисления НДФЛ:

Деятельность по приобретению и продаже земельных участков была признана предпринимательской. Ключевым для судов различных инстанций послужило то, что после приобретения земельных участков налогоплательщиком осуществлялось изменение их категории из земель сельскохозяйственного назначения в категорию земель населенных пунктов, производилось межевание участков, информирование покупателей о продаже участков посредством рекламы (установка баннера), земельные участки приобретались с целью их последующей реализации, сдачи в аренду и извлечения прибыли.

Судами также было учтено, что реализация земельных участков не являлась разовой сделкой и носила систематический характер, направленный на получение дохода.

***

Получение налогового вычета в ряде случаев может иметь крайне неблагоприятные последствия для налогоплательщика, вплоть до возбуждения уголовного производства. Следует заранее проверять имеющиеся документы на наличие оснований для возврата НДФЛ и, если возникают сомнения, консультироваться с профильными специалистами. Как мы видим, опытный налоговый инспектор в целях пресечения необоснованной выплаты может обратить внимание как на соотношение ваших официальных доходов и стоимости приобретаемого имущества, так и на содержание страниц ваших соцсетей.

Что касается упрощенного порядка возврата НДФЛ, то этот путь только начат. Налоговым органам предстоит серьезная доработка имеющихся информационных систем, для того чтобы процесс стал более прозрачным и, надеемся, более удобным и быстрым для налогоплательщиков.

1 С текстом законопроекта «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части введения упрощенной процедуры получения налоговых вычетов по налогу на доходы физических лиц» и материалами к нему можно ознакомиться на федеральном портале проектов нормативных правовых актов (ID: 02/04/09-20/00107814).