иис социальный налоговый вычет

Как получить налоговый вычет по ИИС

Итак, вы заключили договор с брокером, открыли индивидуальный инвестиционный счет и положили на него деньги. Пора получить доход.

Нам нужно будет пройти три этапа: установить контакт с налоговой, подать документы и получить решение о вычете.

Что такое налоговый вычет по ИИС

Речь о налоговых вычетах и льготах, которые даются по программе индивидуальных инвестиционных счетов. Государство хочет, чтобы вы много и хорошо вкладывали, поэтому делает для вас более выгодные инвестиционные условия, чем по обычным брокерским счетам.

ИИС — это вид брокерского счета, только со специальными налоговыми льготами.

Налоговая дает два типа вычетов по ИИС: либо вычитает ваши инвестиции из налогооблагаемого дохода, либо не облагает налогом ваш инвестиционный доход. Первый вариант самый популярный, потому что прибавляет к вашей доходности 13%.

Чтобы воспользоваться государственными бонусами, нужно учесть некоторые нюансы — об этом мы писали в статье об ИИС. Прочитайте ее сначала, если вы не понимаете, о чем речь.

Кто может получить налоговый вычет по ИИС

Вычеты положены налоговым резидентам России. Резидент — это тот, кто живет в стране от полугода. При этом надо соответствовать требованиям: не закрывать ИИС хотя бы три года с даты открытия и не иметь других ИИС одновременно с тем, по которому хотите вычет.

ИИС обычно открывают с 18 лет, как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Как получить налоговый вычет по ИИС: пошаговая инструкция

С 2022 года вычет можно получить и в упрощенном порядке. Брокер или УК сообщит в налоговую, что инвестор пополнил ИИС, и налоговая подготовит заявление о вычете. Его надо будет подписать в личном кабинете на сайте налоговой.

Так как вычет налоговый, вам придется общаться с налоговой службой. Вот как это происходило у меня.

На сайте ФНС я нашел свое отделение налоговой и ее телефон.

Дома я зашел в личный кабинет по логину и временному паролю. Пришлось примерно три дня ждать, пока в личном кабинете появилась вся информация: объекты налогообложения, справки 2-НДФЛ и так далее.

Если у вас есть аккаунт на портале госуслуг и ваша учетная запись подтверждена, можно войти в личный кабинет на сайте налоговой через него. Если аккаунта на портале госуслуг нет, его тоже придется подтверждать лично

После этого можно считать, что контакт с налоговой установлен.

Что можно делать через личный кабинет на сайте налоговой

Налоговая декларация — официальный документ, на котором должна стоять ваша подпись. Если вы подаете декларацию через интернет, на ней должна стоять электронная подпись.

Получить сертификат электронной подписи тоже можно в личном кабинете на сайте налоговой, для этого надо зайти в свой профиль и выбрать вкладку «Получить ЭП».

Вас попросят придумать и ввести пароль для доступа к сертификату электронной подписи. Этот пароль — главное, что нужно запомнить.

После этого можно заполнять документы на вычет по ИИС.

Эта подпись — неквалифицированная

Важно: электронная подпись, которую можно получить на сайте налоговой, — неквалифицированная. Это самая простая электронная подпись. Ей нельзя подписывать никакие другие документы, кроме документов на сайте налоговой.

Про квалифицированную электронную подпись мы напишем отдельную статью.

Чтобы получить вычет по ИИС, нужно подать декларацию 3-НДФЛ в налоговую вместе с пакетом документов. Вот что нужно собрать.

Справку о доходах по форме 2-НДФЛ за тот год, в котором вы вносили деньги на ИИС. Она подтверждает, что вы получали доход и платили налог по ставке 13% в этом налоговом периоде. Справку можно получить в бухгалтерии по месту работы.

С 01.01.2019 справка 2-НДФЛ называется «Справка о доходах и суммах налога физического лица»

Скан договора об открытии брокерского счета. Это может быть договор на ведение ИИС, договор о брокерском обслуживании с использованием ИИС, заявление, уведомление или извещение о присоединении к регламенту или договору брокерского обслуживания с использованием ИИС или генеральное соглашение. У каждого брокера этот документ называется по-своему.

Начать инвестировать никогда не поздно

Подтверждение зачисления средств на ИИС. Если деньги вносились наличными в кассу — это приходный кассовый ордер. Если деньги переводились с банковского счета — это платежное поручение. Если деньги переводились с другого брокерского счета — это поручение на перечисление денежных средств и отчет брокера.

Например, Роман внес денежные средства в кассу банка, а банк по его поручению перечислил деньги брокеру для зачисления на ИИС. В кассе банка ему выдали приходный кассовый ордер и квитанцию, их он и приложил к декларации.

Декларацию можно заполнить в интернете, а можно загрузить файл, созданный в программе «Декларация». Для примера мы будем заполнять онлайн в личном кабинете налогоплательщика.

В разделе «Жизненные ситуации» выберите пункт «Подать декларацию 3-НДФЛ» :

Заполнять декларацию в интернете просто: все интуитивно понятно. Большая часть информации там будет уже заполнена автоматически.

Сначала выберите год, за который подаете декларацию. Нужно выбирать тот год, в котором вы вносили деньги на ИИС:

На втором этапе нужно указать доходы и их источники. Если ваш налоговый агент — обычно это работодатель — уже сдал годовую отчетность, данные о доходах можно загрузить из справки, которую он передал в налоговую. Для этого надо отметить галочкой работодателя и нажать кнопку «Заполнить из справки».

Если ваш работодатель еще не сдал отчетность, заполнять раздел придется вручную на основании вашей справки 2-НДФЛ.

На третьем этапе нужно выбрать вычеты, которые будут заявлены в декларации. Вычет по ИИС относится к инвестиционным вычетам, их нужно отметить галочкой.

После этого надо указать сумму инвестиционного вычета — то есть ту сумму, которую вы за год внесли на ИИС.

Р » loading=»lazy» data-bordered=»true»>

Если у вас нет долгов по налогам, вы можете получить сумму возврата на свой банковский счет, реквизиты которого указываются в этом же разделе.

Останется только ввести пароль от своей электронной цифровой подписи и нажать кнопку «Подтвердить и отправить». Поздравляем, декларацию вы отправили.

Ждать денег приходится в среднем четыре месяца. Три месяца — это официальный срок рассмотрения декларации со дня ее представления.

Сам возврат должен быть осуществлен в течение одного месяца со дня подачи заявления на возврат, но не ранее завершения рассмотрения декларации.

В случае с упрощенным порядком камеральная проверка должна занимать не более месяца, а на перевод денег дается 15 дней.

Итоги

Получать вычет через сайт налоговой намного проще и понятнее, чем может показаться. А мой единственный поход в ФНС был очень полезным, потому что доступ в личный кабинет пригодится еще много раз.

Кто не сможет получить вычет на взносы по ИИС?

Получить вычет на взносы по ИИС не смогут физические лица, не имеющие за календарный год дохода, который облагается НДФЛ по ставке 13%. В данной статье мы приведём примеры доходов, которые не могут участвовать в вычете на взносы по ИИС.

Напомним, владелец ИИС, который является налоговым резидентом РФ, вправе выбрать один из двух типов вычетов. Подробнее об этом читайте в статье «Выбор типа налогового вычета для ИИС». Вычет на взносы позволяет возвращать из бюджета не более 52 000 руб. за календарный год. Для получения вычета на взносы необходимо пополнить ИИС за календарный год до 400 000 руб. и иметь доход, который облагается по ставке 13% за налоговый период. Поскольку возврат производят из уплаченного налога (п. 1, п. 3 ст. 219.1 НК РФ).

Соответственно, для данного вычета важно не только внести денежные средства на ИИС, но и иметь официальный налогооблагаемый доход. Таким образом, вычет не вправе применять физические лица, а также индивидуальные предприниматели, которые освобождены от НДФЛ или имеют доход, которые не облагается данным налогом или облагается, но по другой ставке.

Например, пенсионеры, получающие только пенсии и не имеющие иной источник доходов, не смогут получить вычет со взносов. Дело в том, что пенсии не облагаются НДФЛ на основании п. 2 ст. 217 НК РФ.

Также не могут рассчитывать на вычет и люди, которые получают пособия — например, по безработице, по беременности и родам, по уходу за ребёнком до достижения 1,5 лет.

Васильева Тамара Андреевна, 27 лет, бухгалтер.

В 2018 году она находится в отпуске по уходу за ребёнком до достижения 1,5 лет и каждый месяц получает пособие в размере 24 500 руб. Также она по основному месту работы подрабатывает на полставки. С учётом уменьшения зарплата сейчас у неё установлена в размере 15 000 руб. в месяц, с которой работодатель удерживает НДФЛ в размере 1950 руб. ежемесячно. В 2018 году она пополнила ИИС на 400 000 руб. Если применять вычет на взносы, то за 2018 год сумма к возврату составит 23 400 (1950 руб. х 12 мес.). Доход в виде пособия нельзя использовать для получения вычета со взносов, поскольку он не облагается НДФЛ.

Рассчитывать на вычет со взносов не приходится и индивидуальным предпринимателям, доход которых получен от деятельности, находящейся на специальном режиме налогообложения (УСН, ЕНВД, ЕСХН). Поскольку в рамках этих режимов НДФЛ не уплачивается. Редкость, если ИП применяют общую систему налогообложения, но если это так, то тогда вычет может быть применён.

Письмо Минфина России от 19.05.2017 № 03-04-08/30514

Если физическое лицо получает дивиденды, то они в общем случае облагаются по ставке 13%. Однако данный вид дохода, согласно Налоговому кодексу, не может участвовать в налоговых вычетах.

Письмо Минфина России от 03.04.2018 № 03-04-05/21361.

Обратите внимание, что нельзя применить вычет на взносы к доходам, полученным в предыдущих годах, или перенести вычет на будущие доходы в последующих календарных годах. Данный вычет не переносится.

Если вы понимаете, что вычет на взносы вам невыгоден, не забывайте, что есть и второй тип вычета — на доход, который не обязывает вас иметь официальный доход. Данный вычет позволяет освободить от НДФЛ прибыль, полученную по операциям с ценными бумагами и ПФИ на ИИС.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Можно ли одновременно получить вычет по ИИС и вычет на квартиру

Да! Если вы за один календарный год хотите получить имущественный вычет, а также вычет на взносы по ИИС, то укажите их при заполнении декларации 3-НДФЛ. Какие нюансы при этом следует учитывать — поговорим в статье.

Если вы приобрели жильё, то вправе рассчитывать на имущественный вычет. Максимальная сумма расходов, которая принимается к вычету, равна 2 млн руб. (п. 3 ст. 220 НК РФ). Таким образом, вернуть вы можете не более 260 тыс. руб. Подробнее о данном вычете читайте в статье «Возврат налога за покупку квартиры».

Если являетесь владельцем индивидуального инвестиционного счёта и выбрали вычет на взносы, то при пополнении ИИС вы также вправе рассчитывать на налоговый вычет. За год ИИС можно пополнить на сумму до 1 млн руб., но максимальная сумма, которая принимается к вычету, равна 400 тыс. руб. (п. 3 ст. 219.1 НК РФ). То есть вернуть вы сможете не более 52 тыс. руб. О нюансах данного вычета читайте в статье «Ограничения для вычета на взносы по ИИС».

Для применения данных налоговых льгот необходимо иметь доход, который облагается НДФЛ по ставке 13% (кроме дивидендов), поскольку возврат производят из данного уплаченного налога. Если за этот календарный год вы имеете право на возврат имущественного вычета в размере 260 тыс. руб., а также на возврат в рамках вычета на взносы по ИИС — 52 тыс. руб., то, чтобы получить эти вычеты полностью, доход за год должен быть от 2,4 млн руб. Многие думают, что если дохода за один календарный год не хватает, чтобы полностью получить вычеты, то право на них сгорит. Однако это не так. Имущественный вычет и вычет по процентам по ипотеке не пропадут, их можно заявлять в течение нескольких лет, до тех пор, пока полностью не выберете причитающуюся вам сумму. То есть эти вычеты подлежат переносу на будущие налоговые периоды, в отличие от вычетов на лечение, обучение и на взносы по ИИС. Если уплаченного за год НДФЛ не хватает, чтобы получить их полностью, то остаток действительно нельзя перенести. Если вы заполняете декларацию через личный кабинет налогоплательщика или через программу «Декларация», эти ресурсы автоматически в приоритет ставят сгораемые вычеты, а на остаток проставляют имущественные. Если же вы заполняете бланк декларации от руки, то вам придётся самостоятельно рассчитать остаток и правильно заполнить поля.

Пример

Доход Иванова за 2018 год составил 1,5 млн руб., с которого работодатель удержал НДФЛ в размере 195 тыс. руб. В 2018 году Иванов приобрёл квартиру стоимость 4 млн руб. и внёс на ИИС 400 тыс. руб. Для получения вычетов он подаёт декларацию 3-НДФЛ за 2018 год.

Его дохода не хватает, чтобы полностью получить причитающейся возврат в размере 312 тыс. руб., в этом году Иванов сможет вернуть только 195 тыс. руб.

Заполнение через ЛК

Когда вы внесёте общую информацию о себе и сведения о доходах из справки 2-НДФЛ, необходимо указать информацию по имущественному вычету.

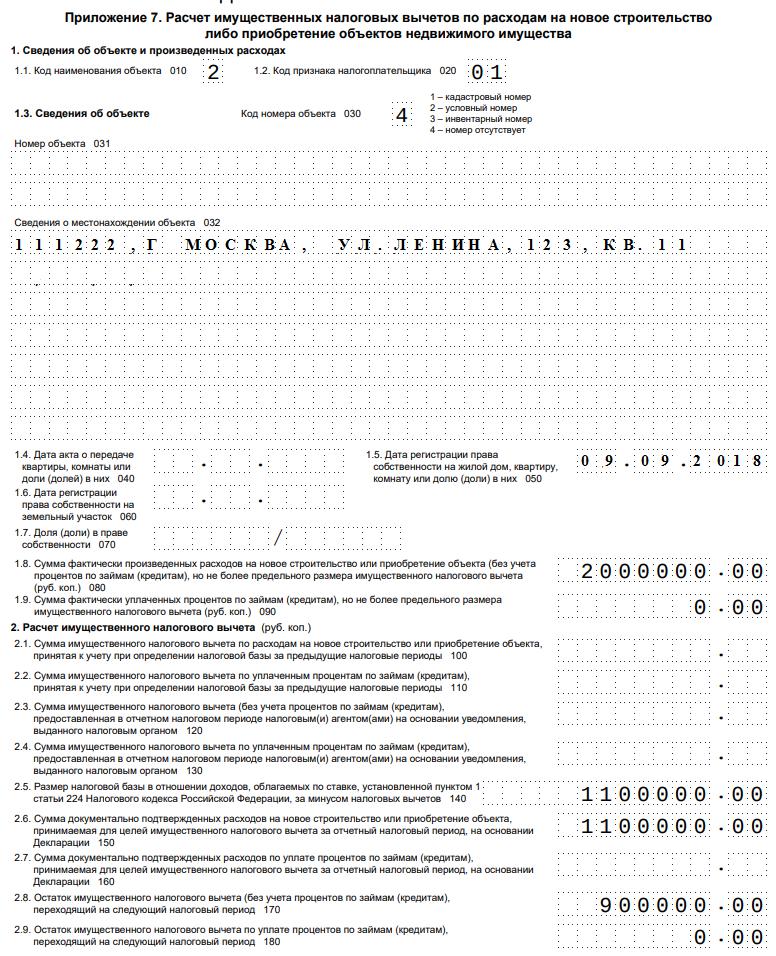

Хотя в графе «Сумма расходов на приобретение (строительство) объекта» проставлено 4 млн руб., программа в графе «Общая стоимость всех объектов (с учетом ограничений вычета)» автоматически проставит максимально возможную сумму для вычета в размере 2 млн руб.

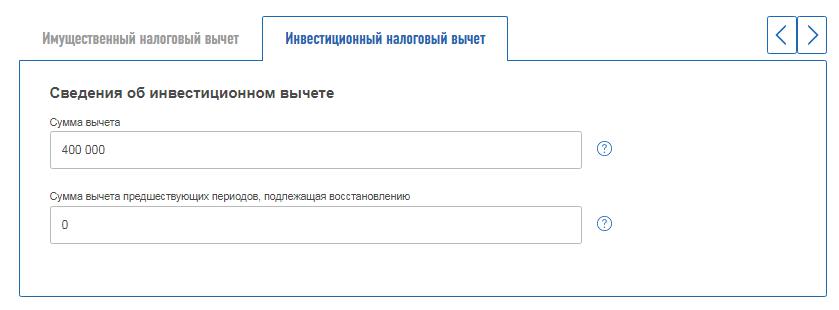

Далее во вкладке «Инвестиционный налоговый вычет» указываем сумму внесённых денежных средств на ИИС.

На итоговой вкладке вы увидите, что возвратят лишь тот налог, который есть в бюджете, в случае Иванова это 195 тыс. руб.

Если выгрузить декларацию, будет видно, что программа сначала предоставила инвестиционный вычет (Приложение 5) на всю сумму, а только потом — имущественный (Приложение 7).

Заполнение через программу «Декларация»

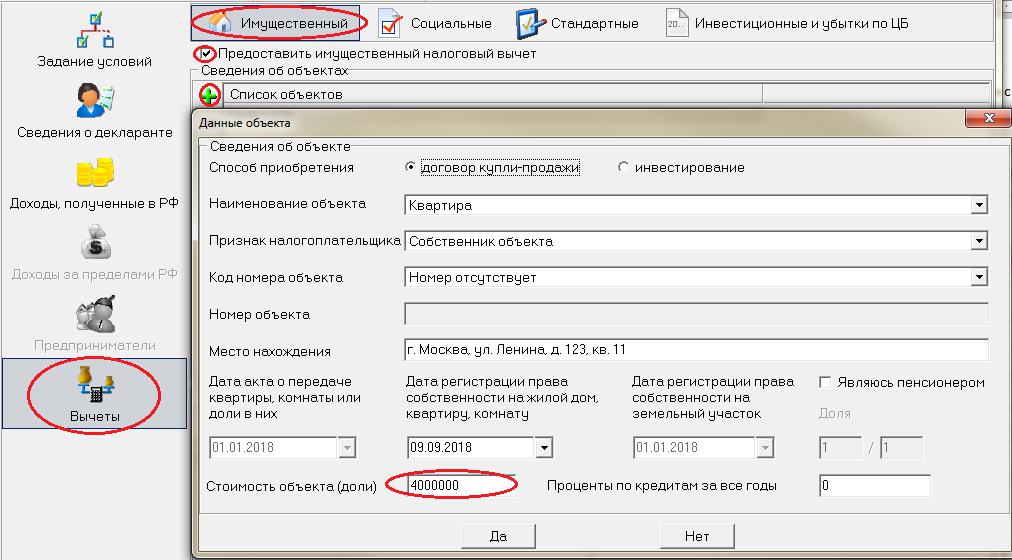

Когда вы внесли общие сведение о декларанте и сведения о доходах на основании справки 2-НДФЛ, во вкладке «Вычеты» необходимо отразить сведения об имущественном вычете.

Хотя в графе «Стоимость объекта» проставлено 4 млн руб., после сохранения данного окна в графе «Общая стоимость всех объектов (с учётом ограничений вычета)» программа автоматически проставит максимально возможную сумму для вычета в размере 2 млн руб.

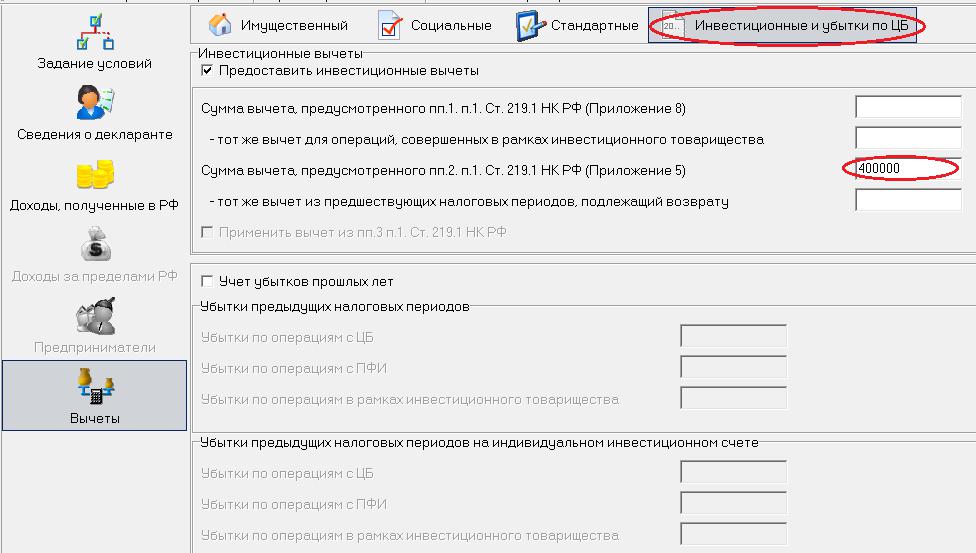

Далее переходим к заполнению вкладки «Инвестиционные и убытки по ЦБ», где укажем сумму денежных средств, внесённых на ИИС для применения вычета на взносы.

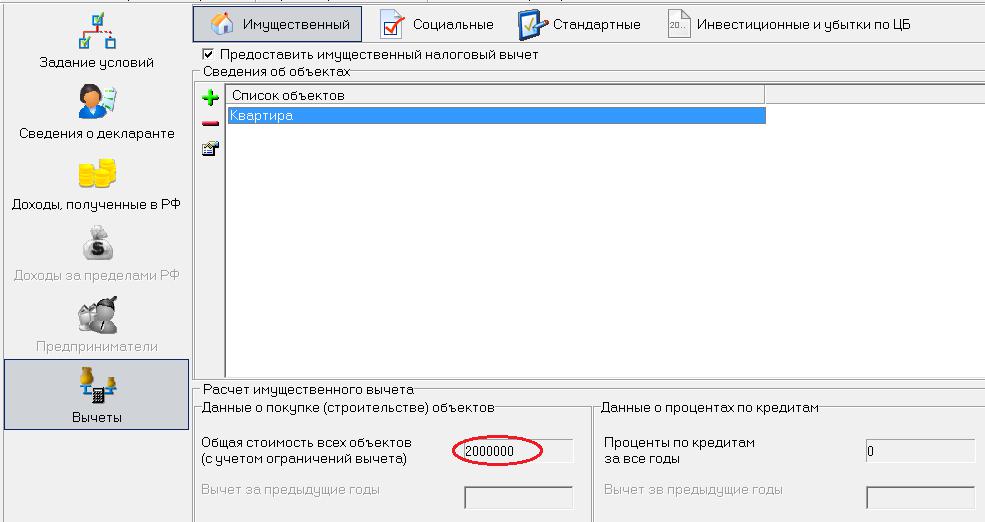

Декларация готова. Как и в Личном кабинете налогоплательщика, программа сначала предоставила полностью сгораемый вычет, а на остаток — имущественный вычет.

Таким образом, вы можете оптимизировать своё налогообложение путём совмещения сразу нескольких налоговых вычетов.

ИИС в вопросах и ответах

Подробная инструкция по ИИС для тех, кто хочет быстро все понять

По итогам августа 2021 года число индивидуальных инвестиционных счетов на Московской бирже превысило 4,3 миллиона.

Хороший повод разложить все по полочкам для тех, у кого еще нет ИИС — или уже есть, но остались вопросы.

Я собрал в этой статье вопросы про ИИС, которые нам в Т—Ж чаще всего задают. Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года. Через такой счет можно инвестировать в акции, облигации и другие активы.

ИИС и брокерский счет: в чем разница? Если рассматривать ИИС с самостоятельным управлением, то это, по сути, брокерский счет с налоговыми вычетами и некоторыми ограничениями: ИИС может быть только один, внести на него можно не более 1 млн рублей за год. Также бывает ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы у ИИС по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 52 000 Р в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС удерживается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Какие минусы есть у ИИС? Чтобы инвестор не потерял право на налоговый вычет, счет должен существовать минимум три года с даты открытия. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могли внести данные в базу не мгновенно, а 2 или 3 июня.

Если закрыть ИИС раньше трех лет с даты открытия, право на вычет пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В течение календарного года на ИИС можно внести не более 1 млн рублей. Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС очень интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф-инвестиции, Сбер, ВТБ, «Открытие».

ИИС с доверительным управлением можно открыть в управляющей компании, например «Сбер управление активами», «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Где лучше открыть ИИС? У какого брокера или в какой УК открыть ИИС, зависит от того, что вам нужно: какие ценные бумаги интересуют, есть ли у вас счета в банках, связанных с брокерами или УК. В целом стоит выбрать крупную надежную компанию с низкими комиссиями и качественной поддержкой.

На сайте Московской биржи есть топ-25 брокеров и УК по числу клиентов и по числу ИИС. Я советую выбрать брокера или УК из этого списка: это крупные надежные компании со всеми нужными лицензиями.

Выбору брокера мы посвятили целую статью. Там подробно рассказано, зачем нужен брокер и на что обратить внимание. Изложенные там принципы в целом справедливы и для выбора УК.

С какого возраста можно открыть ИИС? Обычно такие счета открывают с 18 лет — как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и, возможно, за хранение ценных бумаг.

У всех брокеров свои комиссии. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Может ли госслужащий иметь ИИС? Может: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли перевести брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для получения налоговых вычетов.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Право на вычеты тоже останется.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

При этом некоторые брокеры позволяют получать купоны и дивиденды на внешний счет вместо ИИС, и его закрывать не придется. К этому еще вернемся.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как закрыть ИИС? Зависит от брокера. Где-то достаточно подать заявку на закрытие счета в личном кабинете на сайте брокера или в приложении, а где-то понадобится прийти в офис.

При закрытии ИИС можно продать все активы и вывести деньги, а можно перенести активы на обычный брокерский счет. Второй вариант сложнее, но может быть выгоднее с точки зрения налогов. Об этом расскажу немного позже.