инн пользователя в чеке это что

В каких случаях в кассовых чеках нужно указывать данные покупателей

В некоторых ситуациях продавцы должны формировать кассовый чек с дополнительными реквизитами: наименование покупателя, его ИНН и другие данные. Эксперты « Контур.ОФД» разъяснили, в каких случаях необходимо внести эти сведения в чек. Также рассказано, какие документы понадобятся для учета расходов, если чек оформлен на обычное физическое лицо и не содержит данных покупателя.

Когда следует внести в чек сведения о покупателе

С 1 июля 2019 года в кассовый чек необходимо включить информацию о клиенте, если этот документ подтверждает расчеты между двумя организациями, двумя ИП, либо между организацией и ИП в двух случаях. Первый — это прием и выдача наличных средств. Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты). В этих ситуациях в кассовый чек, помимо других сведений, нужно внести данные о клиенте (п. 6.1 ст. 4.7 Федерального закона от 22.05.03 № 54-ФЗ; далее — закон № 54-ФЗ):

Также дополнительно указываются следующие сведения (при их наличии):

Другие случаи, когда в чек вносятся данные клиента

В законе № 54-ФЗ названы еще несколько случаев, когда необходимо указать данные клиента. К ним относятся:

В этих ситуациях в кассовый чек должны быть включены следующие реквизиты (п. 6.2 ст. 4.7 закона 54-ФЗ):

Возможно, в будущем данные клиента (ФИО, ИНН, серия и номер паспорта) нужно будет указывать также в чеках, выдаваемых в казино и залах игровых автоматов при осуществлении расчетов с использованием обменных знаков игорного заведения. Такой законопроект рассматривает Госдума. Пока он прошел первое чтение.

Как понять, что покупатель является юрлицом или ИП

Идентифицировать покупателя как представителя юрлица или ИП можно на основании доверенности, выписанной на его имя организаций или предпринимателем, или договора, заключенного между продавцом и покупателем ( письмо ФНС от 10.08.18 №АС-4-20/15566@ ).

Обратите внимание: наименование покупателя (тег 1227) в бумажную версию чека можно не вносить. Это допускает приказ ФНС от 21.03.17 № ММВ 7-20/229@. В электронный чек наименование покупателя рекомендуется включить, если ККТ работает по формату фискальных (ФФД) данных 1.05 (сейчас он применяется практически во всех онлайн-кассах). Если же в кассе используется ФФД 1.1., то наименование покупателя является обязательным реквизитом электронного чека.

Указывать ИНН покупателя (тег 1228) в бумажном и электронном чеке, составленном в формате 1.05, только рекомендуется, а вот для ФФД 1.1. это требование обязательно.

Если у покупателя нет документа, подтверждающего, что он действует от имени юрлица или ИП, это означает, что человек совершает покупку как обычное физлицо. Следовательно, указывать его данные в чеке не нужно.

Можно ли принять расходы по чеку, оформленному на физлицо

Как быть, если в чеке нет данных покупателя, но покупка совершена подотчетным лицом в интересах организации или ИП? Можно ли признать расходы по такому чеку в налоговом учете? Да, можно, если выполнены условия обоснованности и документального подтверждения затрат (п. 1 ст. 252 НК РФ).

Кассовый чек обеспечит второе условие, то есть подтвердит оплату.

А чтобы обосновать затраты, необходимо иметь распоряжение руководства о выдаче денег на нужды организации и авансовый отчет работника.

Если оба условия выполнены, бухгалтерия может списать расходы, несмотря на отсутствие в чеке данных покупателя.

Как оформить чек, если покупатель — иностранная фирма

Если покупателем является зарубежная компания, в чеке нужно указать ИНН, который она получила в России, или ИНН ее представительства в нашей стране. Если этих данных нет, ИНН покупателя можно не вносить. Такие разъяснения даны на сайте ФНС.

Обязательные реквизиты в кассовом чеке (БСО) в соответствии с 54-ФЗ и приказами ФНС ММВ-7-20/229@, ММВ-7-20/207@ для ФФД 1.0, ФФД 1.05 и ФФД 1.1

Содержание статьи:

1. Описание атрибута «Обязательный реквизит»

2. Перечень реквизитов в кассовом чеке (БСО)

3. Необязательные реквизиты для кассового чека (БСО)

4. Реквизиты ТОЛЬКО для печатной формы кассового чека (БСО)

5. Реквизиты ТОЛЬКО для электронной формы кассового чека (БСО)

6. Реквизиты, которые стали обязательными при переходе с ФФД 1.0 на ФФД 1.05

7. Реквизиты, которые станут обязательными при переходе с ФФД 1.05 на ФФД 1.1

. Согласно п. 23 статьи 2 письма ФНС России от 3 апреля 2018 г. №ММВ-20-20/33, с 01.01.2019, ФНС в одностороннем порядке без уведомления пользователей снимет с регистрационного учета онлайн-кассы, передающие документы формата 1.0, после чего перестанет принимать от них документы.

Сначала рассмотрим весь список обязательных реквизитов. В конце статьи подведём итоги. Так же к статье прикреплён файл *.pdf со схемой обязательных реквизитов на примере живых чеков.

При создании данной статьи использовались следующие источники:

Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» от 22.05.2003 N 54-ФЗ. Статья 4.7.

Приказ ФНС России от 21марта 2017 г. № ММВ-7-20/229@ Приложение 2.

Приказ ФНС России от 9 апреля 2018 г. № ММВ-7-20/207@ Приложение 2.

Более подробную и официальную информацию всегда можно запросить у ФНС или у производителей ККТ.

В соответствии с Приказом ФНС России от 21марта 2017 г. № ММВ-7-20/229@ Приложение 2. Таблица №3 существует три основных значения Атрибута «Обязательный реквизит»:

Так же ряд реквизитов указывается только в электронных чеках (реквизит будет отмечен курсивом).

В соответствии с выше приведёнными правовыми актами кассовый чек (бланк строгой отчетности) должен содержать следующие реквизиты (последовательность взята из 54-ФЗ статья 4.7 и дополнена из Приказа ФНС России от 9 апреля 2018 г. № ММВ-7-20/207@ Приложение 2. Таблица 19):

. 1. Наименование фискального документа (только для печатной формы)

. 2. Порядковый номер чека за смену

. 3.1. Дата и время формирования ФД

место осуществления расчетов между пользователем и покупателем (клиентом). Номер помещения/павильона/прилавка/офиса, этаж, название магазина, брендовое наименование.

. 4. Наименование пользователя: наименование организации или фамилия, имя, отчество индивидуального предпринимателя

$ 4. Наименование пользователя (в электронном чеке).

. 5. ИНН пользователя (для печатной формы).

$ 5. ИНН пользователя (в электронном чеке).

$ 6. Применяемая при расчете СНО (для печатной формы)

. 6. Применяемая при расчете СНО (в электронном чеке)

. 8. Предмет расчёта (наименование товаров, работ, услуг, платежа, выплаты…)

В соответствии с Приказом ФНС России от 9 апреля 2018 г. № ММВ-7-20/207@ Приложение 2. Таблица 20. Таблица 28. Таблица 29.

Структура данного реквизита имеет следующий вид:

. а) Признак способа расчета

— «ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ»

$ б) Признак предмета расчета (для печатной формы)

. б) Признак предмета расчета (в электронном чеке)

— «ПОДАКЦИЗНЫЙ ТОВАР» или «АТ»

— «СТАВКА АЗАРТНОЙ ИГРЫ» или «СТАВКА ИГРЫ» или «СА»

— «ВЫИГРЫШ АЗАРТНОЙ ИГРЫ» или «ВЫИГРЫШ АИ» или «ВА»

— «ЛОТЕРЕЙНЫЙ БИЛЕТ» или «СТАВКА ЛОТЕРЕИ» или «СЛ»

— «ВЫИГРЫШ ЛОТЕРЕИ» или «ВЫИГРЫШ ЛОТЕРЕИ» или «ВЛ»

— «ПРЕДОСТАВЛЕНИЕ РИД» или «РИД» (РИД – результаты интеллектуальной деятельности)

— «ПЛАТЕЖ» или «П», «ВЫПЛАТА» или «В» речь идет об авансе, задатке, предоплате, кредите, взносе в счет оплаты, пени, штрафе, вознаграждении, бонусе и ином аналогичном предмете расчета…

— «АГЕНТСКОЕ ВОЗНАГРАЖДЕНИЕ» или «АВ»

— «СОСТАВНОЙ ПРЕДМЕТ РАСЧЕТА» или «СПР»

— «ИНОЙ ПРЕДМЕТ РАСЧЕТА» или «ИПР»

. в) Признак агента по предмету расчета (для платежного агента, комиссионера или иного агента)

. г) Данные агента (для платежного агента, комиссионера или иного агента)

. д) Данные поставщика (для платежного агента, комиссионера или иного агента)

$ е) ИНН поставщика (для платежного агента, комиссионера или иного агента) (для печатной формы)

. е) ИНН поставщика (для платежного агента, комиссионера или иного агента) (в электронном чеке).

. ж) Наименование предмета расчета

$ з) Единица измерения предмета расчета

. и) Код товарной номенклатуры

. к) Цена за единицу предмета расчета с учетом скидок и наценок

$ л) Размер НДС за единицу предмета расчета

. м) Количество предмета расчета

$ о) Сумма НДС за предмет расчета

. п) Стоимость предмета расчета с учетом скидок и наценок

$ р) Код страны происхождения товара (для печатной формы)

. р) Код страны происхождения товара (в электронном чеке)

$ с) Номер таможенной декларации (для печатной формы)

. с) Номер таможенной декларации (в электронном чеке)

Реквизиты «код страны происхождения товара» (тег 1230) и «номер таможенной декларации» (тег 1231) включаются в состав кассового чека (БСО) в случае, если страной происхождения товаров не является Российская Федерация. Если страной происхождения является группа стран (например, Евросоюз), то указанные реквизиты в состав кассового чека (БСО) не включаются. Если товар изготовлен не в Российской Федерации, а упакован (расфасован, разлит и тому подобное) в Российской Федерации, то страной происхождения такого товара является не Российская Федерация, а страна, в которой этот товар был изготовлен. Если товар был изготовлен в Российской Федерации с использованием частей, страной происхождения которых не является Российская Федерация, то указанные реквизиты в состав кассового чека (БСО) не включаются.

$ т) Акциз (для печатной формы)

Сумма акциза с учетом копеек, включенная в стоимость предмета расчета. Применяется, когда предмет расчета признается объектом налогообложения акцизами и расчет осуществляется между организациями и (или) индивидуальными предпринимателями с использованием наличных денежных средств и (или) с предъявлением электронных средств платежа.

. 9. Сумма расчета в чеке с учетом скидок, наценок и НДС

— сумма по чеку (БСО) наличными

— сумма по чеку (БСО) электронными

— сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей)

— сумма по чеку (БСО) постоплатой (в кредит)

— сумма по чеку (БСО) встречным предоставлением.

. 11. Кассир. Должность и фамилия лица, осуществившего расчет с покупателем (клиентом).

«КАССИР» (заголовок может не указываться в случае, если наименование должности содержит слово «кассир»)

. 12. Регистрационный номер ККТ

. 13. Заводской номер экземпляра модели ФН

. 14. Фискальный признак документа

. 15. Адрес сайта ФНС (адрес сайта уполномоченного органа в сети «Интернет»)

. 16. Абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или БСО в электронной форме

. 17. Адрес электронной почты отправителя кассового чека или БСО в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме:

1 ОФД noreply@1-ofd.ru

Платформа ОФД noreply@platformaofd.ru

Астрал ОФД noreplyofd@astralnalog.ru

СБИС ОФД (ООО «Компания «Тензор») sbis@sbis.ru

ПЕТЕР-СЕРВИС (OFD.RU) noreply@ofd.ru

Контур ofd@skbkontur.ru или ofd@kontur.ru

. 18. Порядковый номер ФД

. 21. QR-код (только для печатной формы)

— размером не менее 20 x 20 мм

— сумма НДС чека по ставке 18%

— сумма НДС чека по ставке 10%

— сумма расчета по чеку с НДС по ставке 0%

— сумма расчета по чеку без НДС

— сумма НДС чека по расч. ставке 18/118

— сумма НДС чека по расч. ставке 10/110

. 23. Код формы ФД (например, Кассовый чек – код «3») (только для электронного чека)

Приказ ФНС России от 21марта 2017 г. № ММВ-7-20/229@ Приложение 2. Таблица 6.

. 24. Номер версии ФФД (только для электронного чека)

$ 25. ИНН кассира (только для электронного чека)

В случае, если у кассира отсутствует ИНН, реквизит «ИНН кассира» в ФД не включается. ИНН кассира указывается только в электронной форме чеке.

$ 27. Покупатель (клиент)

. 28. ИНН покупателя (клиента)

Реквизиты «покупатель (клиент)» (тег 1227) и «ИНН покупателя (клиента)» (тег 1228) могут включаться в состав кассового чека коррекции (БСО коррекции) только в случаях осуществления расчета между организациями и (или) индивидуальными предпринимателями с использованием наличных денежных средств и (или) с предъявлением электронных средств платежа, а также при выплате выигрыша, получении страховой премии и (или) при страховой выплате.

. 29. Признак ККТ для расчетов только в Интернет.

. 30. Признак агента (для платежного агента или платежного субагента)

. 31. Телефон платежного агента (для платежного агента или платежного субагента)

. 32. Телефон оператора по приему платежей (для платежного агента или платежного субагента)

. 33. Телефон поставщика (для платежного агента или платежного субагента)

. 34. Адрес оператора перевода (для банковского платежного агента или банковского платежного субагента)

. 35. ИНН оператора перевода (для банковского платежного агента или банковского платежного субагента)

. 36. Наименование оператора перевода (для банковского платежного агента или банковского платежного субагента)

. 37. Операция платежного агента (для банковского платежного агента или банковского платежного субагента)

. 38. Телефон оператора перевода (для банковского платежного агента или банковского платежного субагента)

. 39. Номер автомата. Входит в состав кассового чека (БСО) при применении ККТ в автоматическом устройстве для расчетов.

Таким образом можно подвести итоги.

В соответствии с Приказом ФНС России от 21марта 2017 г. № ММВ-7-20/229@ Приложение 2. Таблица 3. и Приказом ФНС России от 9 апреля 2018 г. № ММВ-7-20/207@ Приложение 2. Таблица 19. Таблица 20.

1) Не обязательными реквизитами для всех форм фискальных документов являются:

— Наименование пользователя (в электронном чеке).

— ИНН пользователя (в электронном чеке).

— Применяемая при расчете СНО (в печатной форме).

— ИНН кассира (реквизит только для электронного чека)

Для предмета расчёта (наименование товаров, работ, услуг, платежа, выплаты…):

— Признак предмета расчета (в печатной форме).

— ИНН поставщика (в печатной форме).

— Единица измерения предмета расчета

— Размер НДС за единицу предмета расчета

— Сумма НДС за предмет расчета

— Код страны происхождения товара (в печатной форме).

— Номер таможенной декларации (в печатной форме).

— Акциз (в печатной форме).

2) Реквизиты ТОЛЬКО для печатной формы кассового чека (БСО):

— Наименование фискального документа

3) Реквизиты ТОЛЬКО для электронной формы кассового чека (БСО):

4) Реквизиты, которые стали обязательными при переходе с ФФД 1.0 на ФФД 1.05:

— Номер версии ФФД (только для электронного чека)

— сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей)

— сумма по чеку (БСО) постоплатой (в кредит)

— сумма по чеку (БСО) встречным предоставлением.

— Адрес электронной почты отправителя кассового чека или БСО

— Признак агента (для платежного агента или платежного субагента)

— Телефон поставщика (для платежного агента или платежного субагента)

— Адрес сайта ФНС (в электронном чеке).

Для предмета расчёта (наименование товаров, работ, услуг, платежа, выплаты…):

— Признак способа расчета

5) Реквизиты, которые станут обязательными при переходе с ФФД 1.05 на ФФД 1.1:

— ИНН покупателя (клиента)

— Признак ККТ для расчетов только в Интернет

— ФПА (только для электронного чека)

Для предмета расчёта (наименование товаров, работ, услуг, платежа, выплаты…):

— Признак предмета расчета (в электронном чеке).

— Признак агента по предмету расчета (для платежного агента, комиссионера или иного агента)

— Данные агента (для платежного агента, комиссионера или иного агента)

— Данные поставщика (для платежного агента, комиссионера или иного агента)

— ИНН поставщика (для платежного агента, комиссионера или иного агента) (в электронном чеке).

— Код страны происхождения товара (в электронном чеке)

— Номер таможенной декларации (в электронном чеке)

ККТ и маркировка товаров: новый формат фискальных документов версии 1.2

В конце 2020 года в России введен новый формат фискальных документов (ФФД) версии 1.2 и дополнительные реквизиты для кассового чека. Поправки связаны с нормами законодательства о маркировке и необходимостью проверки достоверности кода маркировки с помощью кассовой техники. Порталу Buh.ru эксперты «1С» рассказали о нововведениях.

Приказом от 14.09.2020 № ЕД-7-20/662@ ФНС России ввела новые форматы фискальных документов версии 1.2. Приказ действует с 21.12.2020. С этой же даты утратил силу приказ ФНС России от 21.03.2017 № ММВ-7-20/229 «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию».

В то же время продолжают действовать форматы фискальных документов версии 1.05 и 1.1. Фискальные накопители (ФН) версии 1.05 и 1.1 можно использовать, если не продаются маркированные товары. Однако если ведется торговля маркированным товаром, необходимо перейти на ФФД 1.2. Перейти на ФФД 1.2 следует, как только истечет срок действия ФН 1.05 (1.1).

Для перехода на ФФД 1.2 покупать новую онлайн-кассу не нужно. Достаточно установить фискальный накопитель, поддерживающий новый формат. Фискальные накопители версии 1.05 и 1.1 можно регистрировать, перерегистрировать и применять до 06.08.2021.

Новый формат фискальных документов

Напомним, что с 06.08.2019 в Федеральный закон от 22.05.2003 № 54-ФЗ внесены изменения, касающиеся торговли маркированными товарами. Так, пользователи онлайн-касс, которые обязаны передавать информацию в систему маркировки, при расчете с покупателем за маркированный товар должны формировать запросы о коде маркировки и уведомления о реализации товара (п. 6.1 ст. 1.2 Закона № 54-ФЗ).

Однако форматы фискальных документов версии 1.05, 1.1 не могли обеспечить необходимое взаимодействие между продавцом и оператором. Для этих целей налоговая служба разработала ФФД 1.2.

В отличие от ФФД 1.05 и 1.1, версия 1.2 содержит новые фискальные документы:

«Запрос о коде маркировки»;

«Уведомление о реализации маркированного товара»;

«Квитанция на уведомление».

Достоверность кода маркировки проверяется с помощью фискального накопителя (если код маркировки содержит код проверки, который может быть самостоятельно проверен ФН) или через оператора системы маркировки. Пользователь в момент продажи маркированного товара формирует запрос о коде маркировки и направляет его через оператора фискальных данных (ОФД) оператору системы маркировки. В числе прочего запрос содержит (Таблицы 104, 105, 108, 127 Приложения № 2 к Приказу № 662):

код маркировки (Тег 2000);

тип кода маркировки (Тег 2100);

В ответе на запрос оператор системы маркировки указывает следующую информацию, которая передается в онлайн-кассу для сведения кассиру:

результат проверки кода проверки кода маркировки («отрицательный»/«положительный»);

статус товара («корректен»/«некорректен») — значение «0», если статус товара некорректен, или «1», если статус товара корректен. Результат обусловлен данными по Тегу 2003 (см. выше).

Результат проверки не влияет на возможность реализовать товар. Поэтому решение о продаже товара должен принять продавец.

После оформления кассового чека оператору направляется уведомление о реализации маркированного товара, в котором фиксируется и результат проверки сведений о товаре (Тег 2106 входит в состав Тега 2007 «Данные о маркированном товаре»). Эта информация отображается также и в кассовом чеке отдельно для каждого предмета расчета (Тег 1059). Уведомление о реализации хранится в фискальном накопителе до поступления соответствующей квитанции на уведомление.

Количество уведомлений о реализации маркированного товара (Тег 2104), которые не были переданы, теперь можно посмотреть в «Отчете о текущем состоянии смены» и в «Отчете о закрытии смены». Кроме того, отчет о закрытии смены содержит признак некорректных кодов маркировки (Тег 2112), признак некорректных запросов и уведомлений (Тег 2113).

Если онлайн-касса используется в автономном режиме, запрос о коде маркировки не формируется. Проверка кода маркировки происходит с помощью фискального накопителя по коду проверки (если код маркировки содержит код проверки, который может быть самостоятельно проверен ФН). При этом на основании уведомлений о реализации маркированного товара создается другой документ — «Отчет о реализации маркированного товара» (п.п. 161, 165, 174 Приложения № 2 к Приказу № 662). Пошаговый процесс формирования отчета приведен в пункте 177 Приложения № 2 к Приказу № 662.

Кассовый чек формата 1.2

В общую часть кассового чека (БСО) добавлены реквизиты:

операционный реквизит чека (Тег 1270);

отраслевой реквизит чека (Тег 1261);

сведения о покупателе (клиенте) (Тег 1256);

результаты проверки маркированных товаров (Тег 2107).

Про операционный реквизит на текущий момент известно мало. Сейчас можно сказать, что он содержит «дату, время операции» (Тег 1273), «идентификатор операции» (Тег 1271) и «данные операции» (Тег 1272). Условия применения и его значение должна определить ФНС России. Реквизит есть только в электронном кассовом чеке (БСО).

Отраслевой реквизит может быть указан для чека в целом (Тег 1261) или отдельно для каждого предмета расчета (Тег 1260). Он должен быть в кассовом чеке, если расчет производится за маркированный товар и его наличие предусмотрено в отраслевом нормативном правовом акте. Реквизит содержит (Таблица 102 Приложения № 2 к Приказу № 662):

идентификатор ФОИВ (Тег 1262) — идентификатор федерального органа исполнительной власти (всего 72 значения, см. Таблицу 149 Приложения № 2 к Приказу № 662);

дату и номер документа-основания (Теги 1263, 1264) — реквизиты отраслевого документа;

значение отраслевого реквизита (Тег 1265) — состав реквизита определяется отраслевым нормативно-правовым актом органа власти.

Сведения о покупателе (клиенте) в ФФД 1.2

Для сведений о покупателе (клиенте) в кассовом чеке (БСО) предусмотрен новый реквизит (Тег 1256) с расширенным набором данных. Наряду с такими реквизитами, как «покупатель (клиент)» (Тег 1227) и «ИНН покупателя (клиента)» (Тег 1228), в нем отражены (Таблица 115 Приложения № 2 к Приказу № 662):

дата рождения покупателя (клиента) (Тег 1243) — для расчетов с физлицами;

гражданство (Тег 1244), если покупатель (клиент) не является гражданином РФ — для расчетов с физлицами;

код вида документа, удостоверяющего личность (Тег 1245) — для расчетов с физлицами (значения приведены в Таблице 116 Приложения № 2 к Приказу № 662);

данные документа, удостоверяющего личность (Тег 1246) — для расчетов с физлицами;

адрес покупателя (клиента) (Тег 1254) — для расчетов между организациями (ИП).

Реквизита «Сведения о покупателе (клиенте)» (Тег 1256) в печатном кассовом чеке может не быть. Однако в электронном чеке реквизит должен быть (в случаях, установленных законодательством о применении контрольно-кассовой техники). Напомним, указывать в кассовом чеке (БСО) наименование и ИНН покупателя (клиента) необходимо при (п.п. 6.1, 6.2 ст. 4.7 Закона № 54-ФЗ):

расчетах между организациями (ИП) наличными и (или) с предъявлением электронного средства платежа (платежная карта);

выплате выигрыша в азартные игры, лотереи (15 000 руб. и более), получении страховой премии, страховой выплате.

Таким образом, реквизиты «покупатель (клиент)» (Тег 1227), «ИНН покупателя (клиента)» (Тег 1228) используются в кассовом чеке (БСО), сформированном ФН версии 1.2, как при расчетах между организациями (ИП), так и при расчетах с физлицами. При этом если при расчетах с физлицами в кассовом чеке нет ИНН покупателя, в кассовом чеке указываются: «дата рождения покупателя (клиента)» (Тег 1243); «код вида документа, удостоверяющего личность» (Тег 1245); «данные документа, удостоверяющего личность» (Тег 1246) (п. 4 Примечания к Таблице 115 Приложения № 2 к Приказу № 662).

Результат проверки маркированного товара

Еще один новый реквизит в кассовом чеке, сформированном ФН версии 1.2, — «Результаты проверки маркированного товара» (Тег 2107). Реквизит включается в кассовый чек, если считан хотя бы один маркированный товар. Значения следующие (п. 20 Примечания к Таблице 96 Приложения № 2 к Приказу № 662):

«0» — если результаты проверки по каждому маркированному товару в чеке положительны. При этом реквизит в кассовом чеке не печатается;

«1» — если указывается, что хотя бы один маркированный товар не прошел проверку. В этом случае реквизит выводится на печать. Так покупатель информируется о покупке, вероятно, нелегального маркированного товара.

Предмет расчета в ФФД 1.2

Что касается предмета расчета (Тег 1059), в него добавлены (Таблица 97 Приложения № 2 к Приказу № 662):

код товара (Тег 1163);

результат проверки сведений о товаре (Тег 2106);

контрольный код КМ (2115);

режим обработки кода маркировки (Тег 2102).

Код товара (тег 1163)

Реквизит «код товара» (Тег 1163) используется только в кассовом чеке, сформированном ФН версии 1.2, и включается в кассовый чек исключительно в случае продажи или возврата товара, содержащего штриховой код с кодом товара.

В отличие от Тега 1162 (Код товара), который используется в ФФД 1.05 и 1.1, в Теге 1163 каждому типу кода присвоен свой реквизит (Теги 1301-1309). Еще 6 Тегов (1320-1325) зарезервированы для расширения. Правила формирования значений реквизита остались прежними (Таблицы 117, 118 Приложения № 2 к Приказу № 662).

Распознавание штрихкода товара может происходить не только в онлайн-кассе, но и в сторонней программе. При этом важно, чтобы результат был одинаковый (п. 1 Примечания к Таблице 118 Приложения № 2 к Приказу № 662).

Если код товара не распознан, в Теге 1300 (нераспознанный код товара) записываются только первые 32 символа из значения нераспознанного кода товара. Когда штриховой код отсутствует или не читается, Тегу 1300 значение не присваивается (пустая строка) (п. 2 Примечания к Таблице 118 Приложения № 2 к Приказу № 662).

Добавим, что при отсутствии кода маркировки (его повреждении, отсутствии в коде необходимых сведений) для определения значений реквизитов «код маркировки»

(Тег 2000); «тип кода маркировки» (Тег 2100); «идентификатор товара» (Тег 2101) используются сведения о товаре, которыми располагает пользователь (п. 134 Приложения № 2 к Приказу № 662).

Результат проверки сведений о товаре (тег 2106)

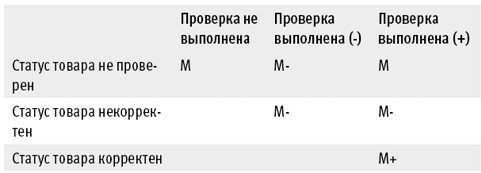

Результат проверки сведений о каждом маркированном товаре покупатель может найти в печатном кассовом чеке (Таблица 111 Приложения № 2 к Приказу № 662). Проверка кода маркировки ключом проверки:

В таблице приведены результаты проверки через ИС МП «Честный знак» (честныйзнак.рф). Как уже отмечалось, в автономном режиме проверка кода маркировки происходит только с помощью фискального накопителя, так как направить запрос оператору системы маркировки нельзя. Поэтому значение «М-» будет в кассовом чеке, только если проверка в ФН выполнена с отрицательным результатом. В остальных случаях указывается значение «М».

Прочие изменения в ФФД 1.2

Рассмотрим прочие изменения в формате фискальных документов версии 1.2.

1. Из общей части кассового чека (БСО) исключены агентские реквизиты:

телефон оператора перевода (Тег 1075);

операция банковского платежного агента (Тег 1044);

телефон платежного агента (Тег 1073);

телефон оператора по приему платежей (Тег 1074);

наименование оператора перевода (тег 1026);

адрес оператора перевода (тег 1005);

ИНН оператора перевода (тег 1016).

Все они теперь включены в реквизит «данные агента» (Тег 1223) и указываются отдельно для каждого предмета расчета в случае осуществления расчетов платежным агентом (субагентом), банковским платежным агентом (субагентом) (Таблица 98 Приложения № 2 к Приказу № 662). Реквизит «признак агента» (Тег 1057) в версии 1.2 отсутствует.

2. Реквизит «Единица измерения предмета расчета» (Тег 1197) не применяется. Вместо него используется «Мера количества предмета расчета» (Тег 2108). Всего значений — 24. Это может быть килограмм, метр, квадратный метр, литр, час, мегабайт и т. д. Для предметов расчета, которые реализуются поштучно или единицами, предусмотрено значение «0» (Таблица 114 Приложения № 2 к Приказу № 662).

3. В кассовом чеке формата 1.2 поддерживается поштучная продажа маркированного товара из потребительской упаковки. Например, сигары из коробки. В этом поможет новый реквизит «Дробное количество маркированного товара» (Тег 1291) (есть в кассовом чеке, только если по Тегу 2108 «мера количества предмета расчета» указано значение «0»). При этом в числителе (Тег 1293) указывается количество продаваемого товара, а в знаменателе (Тег 1294) — количество товара в упаковке, имеющей общий код маркировки. Дробная часть заполняется в Теге 1292 автоматически на основании данных числителя и знаменателя (Таблица 150 Приложения № 2 к Приказу № 662).

4. В реквизит «Признак предмета расчета» (Тег 1212) добавлены новые значения (см. Таблицу 101 Приложения № 2 к Приказу № 662):

«30» — если продается обязательный к маркировке подакцизный товар, который не имеет кода маркировки (в печатном чеке значение «АТНМ»);

«31» — если продается обязательный к маркировке подакцизный товар, который имеет код маркировки (в печатном чеке значение «АТМ»);

«32» — если продается обязательный к маркировке товар, который не имеет кода маркировки (кроме подакцизных товаров) (в печатном чеке значение «ТНМ»);

«33» — если продается обязательный к маркировке товар, который имеет код маркировки (кроме подакцизных товаров) (в печатном чеке значение «ТМ»).