инвестировать или закрывать кредиты

Что выгоднее: скорее начать инвестировать

или досрочно погасить кредит?

Часто люди, которые только начинают интересоваться финансовой грамотностью, хотят скорее приступить к инвестированию. Их можно понять, многие слышали фразу, что сложный процент — это восьмое чудо света. Однако важно здраво оценить свою готовность к инвестированию. Одним из препятствий может быть наличие кредитов или кредитных карт. Вполне может оказаться, что выгоднее сначала погасить кредит.

Давайте проверим, так ли это.

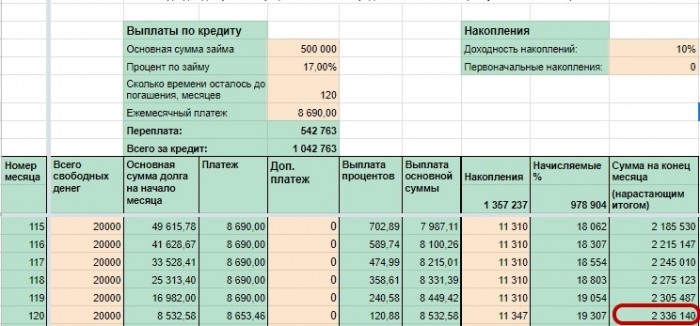

Допустим, у Пети есть кредит.

500 000 руб. — размер кредита.

17% — процентная ставка.

8 690 руб. — ежемесячный платёж.

10 лет — срок до погашения.

Переплата за этот срок составит 542 763 руб. Напомню, размер кредита — 500 000 руб. То есть Петя процентами отдаст банку больше, чем изначально взял в долг.

Петя думает, что ему лучше как можно скорее начать инвестировать. Тем более он слышал, что чем дольше срок инвестирования, тем лучше растёт капитал за счёт эффекта сложного процента. Да и инвестиции — это так интересно, гораздо интереснее, чем регулярно вносить платежи по кредиту.

Итак, для решения своих финансовых задач Петя ежемесячно может выделять 20 000 руб. Их них:

Рассмотрим оба варианта.

Петя инвестирует свободные деньги и продолжает выплачивать кредит

Неплохой результат, как считаете?

Петя погашает кредит досрочно и после этого начинает инвестировать

Что же с инвестициями?

Петя сможет начать инвестировать уже на 32-й месяц, то есть менее чем через три года. В этот месяц он пополнит инвестиционный счёт на 18 385 руб. Далее ежемесячно будет вносить по 20 000 руб.

Что ждёт Петю через десять лет?

Разница между двумя вариантами составит 305 196 руб. в пользу досрочного погашения.

Значит, Пете выгоднее сначала быстро погасить кредит и после этого начать инвестировать. А время до выплаты кредита он сможет посвятить изучению темы инвестирования.

Всегда ли стоит сначала гасить кредит, а потом начинать инвестировать? Нет.

Это зависит от нескольких факторов.

Если меняется последовательность достижения целей, может значительно измениться итоговая сумма накоплений. Поэтому, прежде чем принять какое-то финансовое решение, стоит просчитать, какой вариант наиболее выгоден в вашем случае.

Как поступить со свободными деньгами: инвестировать или погасить кредит?

У меня есть действующий кредит на 800 000 рублей сроком на 5 лет под 11,5% годовых, первый платеж внесен 10 ноября 2020 года. Есть возможность дополнительно гасить 4 000 рублей в месяц помимо обязательного платежа в 17 594 рубля.

Расчет кредитного калькулятора показывает, что при сценарии дополнительного погашения кредита в размере 4 000 рублей в месяц, начиная с 10 ноября 2021 года, уменьшение процентов по кредиту составит 40 000 рублей, срока кредита — 10 месяцев. Одновременно есть желание тратить эти свободные 4 000 рублей в месяц на покупку ETF Тинькофф с заделом на период 5-10 лет.

Подскажите, как для меня будет экономически целесообразнее тратить дополнительные 4 000 рублей в месяц в долгосрочной перспективе с учетом всех рисков?

Дискуссии. Обсуждаем финансовые вопросы и даем советы друг другу

Дело в том, что любые инвестиции никогда не гарантируют доход. Но помните, что нет на свете хуже ощущения быть должником. Пусть это даже кредит или ипотека. Я бы старался как можно скорее закрыть кредит. Другой вопрос, когда вы понимаете, что ваш проект выстрелит и вы берете заёмные средства (но потом их вернете как можно скорее). Я много раз был в долгах и скажу одно: предпочту никогда не быть в долгах.

Отвечая на ваш вопрос: рекомендую закрыть кредит, чтобы спать спокойно.

Как лайфхак, можно подключить Tinkoff Pro и копить деньги на карте, получая 7% на остаток, а в конце года всё класть на ИИС. Так у вас будет что-то вроде подушки безопасности с середины года до его конца, и на процентах не потеряете. Но надо считать, насколько вам будет выгодно платить за эту подписку 199₽/месяц и окупится ли она с учётом бесплатного обслуживания карты и оповещения об операциях: если сейчас платите и за то и другое, то прибавка от подписки будет около 40₽. И надо не забывать платить картой от 3000 в месяц, чтобы получать процент. Ещё здесь потребуется дисциплина, чтобы устоять перед соблазном потратить с карты деньги, предназначенные для ИИС.

Есть другой вариант лайфхака: покупать фонды Тинькофф на обычный брокерский счёт, в конце года продавать, выводить на карту, а с неё класть на ИИС. Важно именно фонды Тинькофф, чтобы не платить комиссии при таком переводе на ИИС. Тут вы рискуете из-за фондов, зато не нужна подписка Pro и не надо испытывать силу воли. Вместо брокерского счёта также можно использовать Инвесткопилку, равноценную покупке Вечного портфеля. Но брокерский счёт удобнее тем, что там не только Вечный портфель, а ещё можно ставить автоматические заявки, чтобы покупать и продавать по желаемой цене.

Появились свободные деньги. Закрыть ипотеку или вложиться в акции?

Было бы интересно увидеть статью на тему «Что выгоднее, расплатиться с ипотекой или инвестировать эти деньги в акции». У меня как раз такая дилемма.

Появился миллион рублей, и я могу на эти деньги закрыть ипотеку. Но вот думаю, может быть, выгоднее вложить этот миллион в акции? А ежемесячный платеж по ипотеке вносить за счет их постепенной продажи?

Александр, у меня нет данных, под какой процент взят ваш ипотечный кредит, какая у вас кредитная нагрузка и так далее. Но раз появившегося миллиона хватит, чтобы рассчитаться с банком, кажется, что разумно сделать именно это — закрыть ипотеку.

Пытаться заработать на ценных бумагах ради ускоренного погашения ипотеки — это слишком рискованно. Это почти то же самое, что вкладывать заемные деньги. Можно заработать, но если ошибиться, можно много потерять.

Теперь о том, почему так получается и что делать.

Высокая доходность — высокий риск

Инвестировать и гасить кредит доходом от инвестиций имеет смысл только тогда, когда доходность выше ставки кредита. Если вы взяли ипотечный кредит под 10%, а инвестиции стабильно приносят 15% в год, инвестировать выгоднее, чем досрочно гасить кредит.

Можно часть свободных денег инвестировать, а часть использовать для досрочного погашения ипотеки. Но в этом случае тоже важно, чтобы доходность инвестиций была выше ставки кредита. В этом и заключается проблема.

Доходность акций в среднем выше доходности облигаций, но она нестабильна: цена акций сильно колеблется. В долгосрочной перспективе рынок акций, скорее всего, вырастет, но что будет в ближайший месяц или год — не знают даже лучшие аналитики. За год рынок может вырасти на 30% — или упасть на 50%, если случится кризис. При этом бумаги отдельных компаний могут упасть на 80 или на все 100%.

Не рассчитывайте на то, что акции будут стабильно дорожать. Если что-то пойдет не так и вы не сможете продать их с прибылью, будет сложно гасить ипотеку досрочно.

Если одновременно с этим пропадет доход, из которого вы раньше гасили ипотеку, то, возможно, начнутся проблемы. Например, можно потерять деньги при продаже акций в неподходящее время или просрочить платеж и испортить кредитную историю, а при множественных просрочках — потерять ипотечную квартиру.

Что делать

Появившегося у вас миллиона хватит, чтобы погасить ипотеку. Чем раньше сделаете это, тем выгоднее для вас: за каждый день пользования деньгами банка надо платить проценты.

Если у вас есть другие кредиты — с более высокой ставкой, чем ипотека — начните с них. Первым делом лучше гасить самые дорогие кредиты.

Еще один вариант — создать финансовую подушку безопасности на несколько месяцев жизни, если ее нет. Оставшиеся деньги можно использовать как частичный досрочный платеж по ипотеке или другим кредитам.

В итоге ваша кредитная нагрузка заметно снизится или полностью исчезнет, и вы сможете каждый месяц инвестировать ту сумму, которую вы привыкли платить банку.

Чтобы лучше разобраться в досрочном погашении кредитов, посмотрите другие наши статьи:

А еще вам может пригодиться наша подборка «Инвестиции для начинающих». Успехов!

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Погасить кредит или инвестировать?

Добрый день! Сегодня хочу поразмышлять о том, что выгоднее: быстрее погасить кредит (ипотеку) или инвестировать свободные средства?

Для того, чтобы правильно ответить на этот вопрос, нужно проанализировать его с двух сторон:

Поэтому я попробую наглядно на примере показать сначала «тупой» математический расчет и далее логически проанализировать целесообразность погашения кредита или инвестирования.

Итак, начнем с расчета цифр. Как всегда, в таких случаях нам поможет пример, причем он будет не выдуманный, а из реальной жизни. У гражданина есть ипотека на сумму 2 млн. р. под 8% годовых на 8 лет. Также у него есть свободные средства на сумму 300 тыс. р. Как лучше поступить: направить средства на погашение ипотеки или инвестировать их?

Для расчета выгоды нам потребуются два калькулятора: кредитный и депозитный. В интернете есть куча таких калькуляторов, я посчитал на сайте Финкульт от Банка России.

Сначала рассчитал переплату по ипотеке без каких-либо дополнительных погашений. Исходя из заданных выше параметров получилось 714 242 р. Это сумма всех выплаченных процентов.

Теперь добавим частичное погашение в размере 300 тыс. р. В кредитном калькуляторе такая возможность есть. Ипотека в рассматриваемом случае бралась в марте прошлого года, а частичное погашение добавим сегодня, 24 марта 2021 года. На этот раз переплата по итогу составила 521 449 р.

Разница между переплатами в первом и во втором случае равна 192 793 р. – это наша экономия, если направим 300 тыс. р. на погашение ипотеки прямо сейчас. На картинке привел расчет платежей по ипотеке в первом и втором случае.

Теперь обратимся к депозитному калькулятору, чтобы рассчитать доходность предполагаемых инвестиций вместо погашения ипотеки. Также направляем 300 000 тыс. р. сегодня на инвестиции сроком на 7 лет, т.к. до погашения ипотеки остается 7 лет под 8% годовых с ежегодной капитализацией процентов. Получаем процентный доход в сумме 214 252 р.

При таких исходных параметрах выгоднее направить деньги на инвестиции, т.к. в конце доход от инвестиций больше, чем экономия от частичного погашения ипотеки. Можно подобрать такую ставку доходности инвестиций, выше которой выгоднее инвестировать, а ниже которой выгоднее погасить кредиты. Это также можно сделать с помощью депозитного калькулятора. В моем примере это ставка 7,34% годовых. 300 000 руб. на 7 лет под такую ставку дадут ровно столько же, сколько экономия от частичного погашения ипотеки. Напомню, она составляет 192 793 руб. На следующей картинке привел расчеты с помощью депозитного калькулятора.

С такими калькуляторами можно задавать любые параметры, которые вам нужны. Можно менять ставки, сроки, суммы кредитов и инвестиций и т.д. Однако это лишь математический расчет. В начале поста я назвал его «тупым», но беру это слово в кавычки, т.к. математика – наука умнейшая из всех. Я имею в виду, что нужно не только рассчитывать математически, но и анализировать текущую и будущую экономическую ситуацию.

Можно ли найти сейчас инвестиции под 8% годовых, а под 7,34%? Задача сложная, но вполне реальная, если учитывать возможность открытия ИИС и возврата 13% от внесенных средств.

Даже если нет ИИС или нет возможности его открыть, все равно нужен анализ. Сейчас ставки и инфляция относительно низкие. Я понимаю, что вероятнее в будущем ставка будет расти, поэтому реальная переплата по кредиту с поправкой на инфляцию может быть ниже. Тогда как инвестиции идут вслед за экономической конъюнктурой, если ставки вырастут, вырастут и доходности по ценным бумагам. Условно говоря, по кредиту всегда будет 8% годовых, но дивиденды имеют тенденцию к росту из года в год.

Также нужно понимать, что нельзя просто тупо купить акции по хаям, если рынок сейчас на максимуме. Сначала целесообразнее купить облигации и ждать, пока рынок просядет и тогда покупать акции, обеспечивая себе большую дивидендную доходность в долгосрочном периоде.

Ситуаций может быть множество, как и способов инвестирования. Например, человек инвестирует в своей бизнес. Допустим, у него есть парикмахерская, которую он открыл за 2 млн. руб., приносящая 500 тыс. руб. в год. Доходность в данном случае 25% годовых. Если есть возможность открыть такую же парикмахерскую, то, конечно, лучше расширять бизнес, чем закрывать кредиты под меньший процент. Именно поэтому у многих крупных компаний 70% долгов в активах считается нормой.

По итогу можно сказать, что все индивидуально и рассчитывается на основе вашей конкретной ситуации. Универсальной формулы и готового рецепта здесь нет, как и везде в финансах. Увы и ах!

Что лучше: гасить ипотеку досрочно или копить на вкладе?

Россияне чаще всего оформляют ипотеку на 10-15 лет. Однако средний срок погашения жилищного кредита, по подсчётам экспертов, составляет 7 лет. Заёмщики торопятся вернуть деньги банку как можно быстрее. Сравни.ру расскажет, как выгоднее это сделать.

Мария и Александр заняли у банка на покупку квартиры в новостройке 3 млн рублей на 10 лет. Ставка составила – 12% годовых (ипотека с государственной поддержкой). Если они будут ежемесячно вносить только установленный кредитором платёж в размере 43 тыс. рублей, их переплата составит 2,16 млн рублей. Но новоиспечённые обладатели квартиры уверены, что могут платить и большую сумму в счёт погашения задолженности – ещё как минимум по 10 тыс. рублей к каждому платежу.

Их знакомые – Дмитрий и Светлана – оказались в схожей ситуации, но решили, что каждый месяц сумму для досрочного погашения будут вносить на депозит и зарабатывать на процентах, чтобы в итоге накопленные средства разом внести досрочно. Кто же из них прав?

Маша + Саша = ипотека

Мария и Александр каждый месяц вносили в счёт погашения ипотеки 53 тыс. рублей вместо 43 тыс., установленных банком. Это позволило им погасить кредит досрочно – за семь лет. Стоимость заёмных денег для них составила 1,45 млн рублей вместо изначальных 2,16 млн рублей.

Сумма досрочного платежа идёт в счёт погашения тела кредита.

За эти семь лет семейная пара внесла 840 тыс. рублей досрочно и сэкономила примерно 718 тыс. рублей – эту сумму и можно условно считать доходностью Марии и Александра.

Дима + Света = ипотека

Дмитрий и Светлана пошли другим путём и в период внесения своего первого платежа по ипотеке открыли вклад в банке с возможностью пополнения и капитализацией процентов, разместив на нём 10 тыс. рублей под 12% годовых (максимальная ставка по такому продукту сегодня).

Каждый месяц они вносили на счёт ещё по 10 тыс. рублей и в результате, чтобы накопить на досрочное погашение, как и Марии с Александром 840 тыс. рублей, им потребовалось вместо 7 лет всего лишь 5 – за счёт процентов по вкладу.

На первый взгляд, Дмитрий и Светлана ушли далеко вперёд от своих знакомых в вопросах экономии. Но это ошибочное представление – на самом деле, за эти пять лет семья уже переплатила банку 1,52 млн рублей. Размер задолженности к этому моменту уменьшился до 1,94 млн рублей. Суммы вклада хватит, чтобы сократить его до 1,1 млн рублей.

Если остаток кредита погашать ежемесячно по 53 тыс. рублей (ведь больше не надо вносить деньги на вклад), то потребуются ещё 2 года и размер переплаты вырастет на дополнительные 139,9 тыс. рублей. А совокупная стоимость кредита за те же семь лет составит 1,7 млн рублей вместо 2,16 млн. Значит сэкономить второй паре удалось лишь около 507 тыс. рублей.

По закону, заёмщик должен за месяц уведомлять банк о каждом намерении внести досрочный платёж. Но банк может сократить этот период или отменить его.

Можно предположить, что Дмитрий и Светлана будут копить на отдельном счёте не пять лет 840 тыс. рублей, а семь лет – ровно столько, сколько потребовалось Марии и Александру для полного погашения кредита. В таком случае, размер их вклада достигнет 1,32 млн рублей, а остаток задолженности по кредиту будет 1,3 млн рублей. Направив накопленные деньги на погашение, семья останется в плюсе почти на 24 тыс. рублей. Но с учётом стоимости кредита – за семь лет пара переплатит банку 1,9 млн рублей вместо обозначенных выше 2,16 млн, итоговая выгода составит 229,4 тыс. рублей.

Как выгоднее досрочно погашать ипотеку?

Почему гасить досрочно выгоднее, чем копить?

Казалось бы, ресурсы у двух семей одинаковые и из семейного бюджета на все эти цели выделялись равные суммы. Почему же Александру и Марии удалось сэкономить 718 тыс. рублей, а Дмитрию и Светлане – 229 тысяч (максимум 507 тысяч в зависимости от стратегии поведения)? Всё дело в том, что первые несколько лет – в случае наших пар речь идёт о 4,5-5 годах – основная часть ежемесячного платежа идёт на оплату 12% годовых по кредиту и только остатки по чуть-чуть уменьшают само тело кредита, на которое и начисляются ежемесячно проценты. Поэтому пока Александр и Мария активно сокращали размер задолженности и поэтому им с каждым месяцем всё меньше начисляли процентов, Дмитрию и Светлане приходилось оплачивать стоимость с учётом большей суммы.

Так как основная часть переплаты по кредиту выплачивается в первую половину срока, к тому моменту как «поспеет» вклад второй пары, она уже перечислит кредитору больше, чем первая.

Но это правило работает только в том случае, если проценты по кредиту и вкладу одинаковые или отличаются не более чем на 1-3 процентных пункта. Что и закономерно для вяло-текущей ситуации на рынке.

Когда вклад выгоднее досрочных платежей?

Однако вспомним беспокойный декабрь 2014 года, когда ставки по вкладам взлетели до 17% и выше. Всем тем, кто успел зафиксировать доходность на таком уровне, будет выгоднее продолжить пополнять вклад, нежели направлять свободные деньги в счёт погашения дешёвого относительно вклада кредита.

Но здесь стоит отметить, что зафиксировать аномально высокую доходность по вкладу надолго нельзя – как правило, такие ставки предлагаются в период турбулентности на рынке на короткий срок – 1-3 месяца, максимум 1 год. После этого периода заёмщику будет выгоднее вернуться к ежемесячным досрочным платежам.

Из каких средств можно погашать ипотеку досрочно?

На первом месте, безусловно, лично заработанные деньги, которые в этом месяце получили статус «свободных» в семейном бюджете. К этому относятся и премии, и доход от подработки, наследство, и каждая тысяча, сэкономленная семьёй.

На втором месте – деньги от государства. Каждый из заёмщиков – в нашем случае и Мария, и Александр или и Светлана, и Дмитрий могут вернуть по 13% от стоимости квартиры (но не более 260 тыс. рублей в одни руки) и ещё по 13% с переплаты по ипотеке (можно вернуть до 390 тыс. рублей).

Сроки, в которые можно получить все причитающиеся деньги, зависят от уровня официального дохода. Одна семья может «обогатиться» в считанные месяцы, а другой придётся ждать 2-3 года, а то и дольше, и заполнить несколько налоговых деклараций по форме 3-НДФЛ.

Советы Сравни.ру: