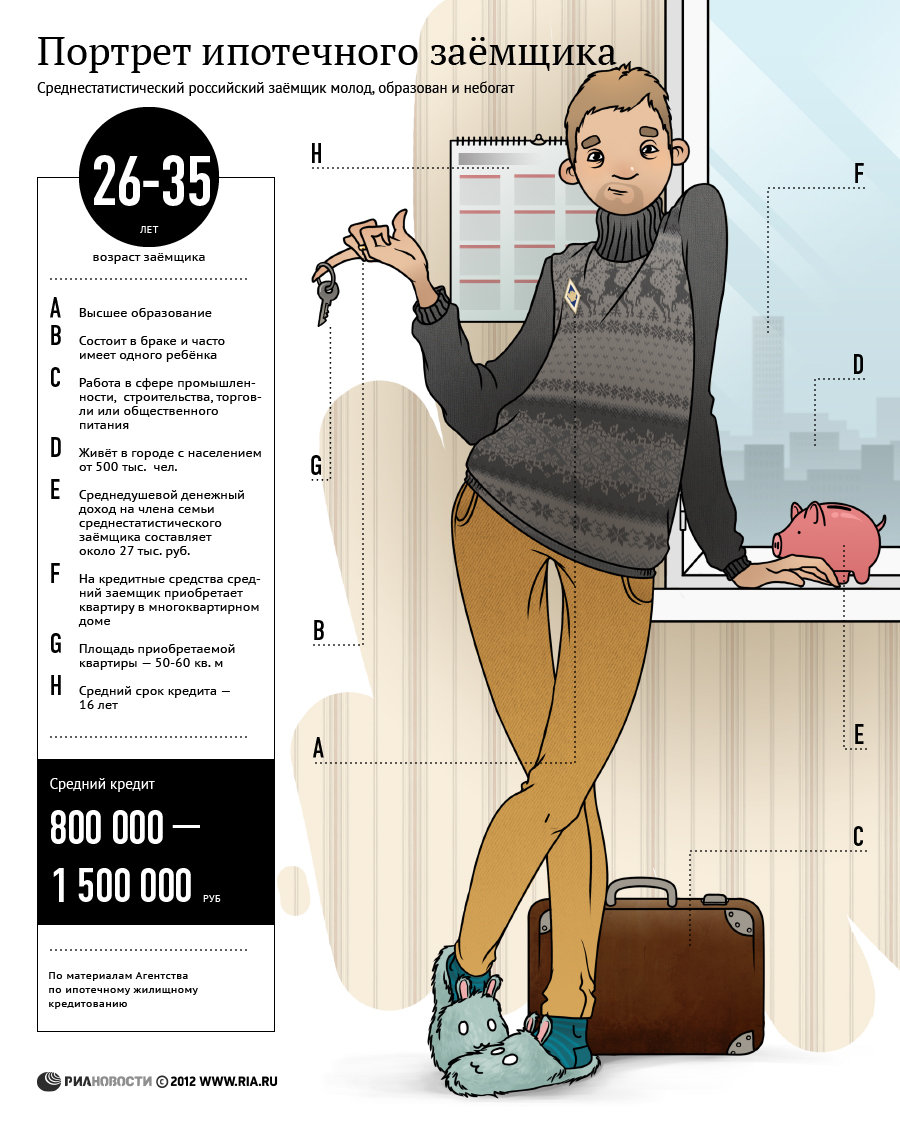

ипотечный кредит это определение

Что такое ипотека?

Слово «ипотека» сегодня знакомо многим гражданам. Большинство ассоциирует его только с покупкой недвижимости. Частично это правда, ведь ипотека считается одним из самых выгодных способов приобретения жилья в России. Однако само понятие «ипотека» имеет более широкое значение, нежели кредит для покупки недвижимости.

Об ипотеке простыми словами

Ипотека – это целевой займ. Он оформляется на крупную сумму, поэтому чаще всего ее оформляют при необходимости приобретения дорогостоящих товаров:

Крупная сумма займа подразумевает также довольно продолжительный срок ее выплаты. Таким образом, ипотека относится к долгосрочным кредитным обязательствам. И есть еще один нюанс, который характерен для ипотеки – наличие залога. Большая сумма физическому лицу не может быть выдана под «честное слово». Банку необходимо подтверждение оплаты кредита. Доходы заемщика не могут стать таким гарантом, так как клиент может потерять источник дохода, вследствие чего банк понесет потери.

Поэтому ипотека выдается только залог, которым обычно выступает недвижимость.

Что такое ипотека на жилье?

В случае с ипотекой на жилье, невыплаты долга банку приводит к тому, что заемщик лишается залоговой квартиры. При этом изначальная покупка останется в его собственности. Существует небольшой нюанс. Если расходы банка будут превышать стоимость залоговой квартиры, с молотка пойдет не только заранее условленный залог, но и другая недвижимость клиента. Такой недвижимостью может стать и только что приобретенная в ипотеку машина или другое имущество по решению суда.

Что такое ипотечная ссуда?

Ипотечная ссуда или кредит предполагает, что в качестве залога будет выступать приобретаемая недвижимость. На момент обращения в банк у клиента может иметься в собственности другая недвижимость, но это не обязательное условие. Фактически, гражданин может обратиться в банк для получения ипотечного кредита, даже если у него почти ничего нет, за исключением суммы для первоначального взноса и постоянного дохода.

Банк рассматривает таких клиентов как потенциальных собственников. Одним из этапов оформления ипотечной ссуды является приобретения жилья и ее регистрация на заемщика. Гражданин может распоряжаться недвижимостью по своему усмотрению, так как она принадлежит ему. Однако в случае невозможности погашения долга перед банком права собственности на квартиру переходят к банку. Он, в свою очередь, продает это жилье, чтобы окупить собственные расходы. Обратите внимание, что банк в таком случае возвращает не только потраченные для выдачи ипотеки средства, но и проценты, которые заемщик должен был оплачивать.

В чем разница между ипотекой и кредитом?

Основным отличие кредита от ипотеки является залог. Выступает в качестве залога приобретаемое имущество или уже имеющееся – роли не играет. Также нет разницы, на какие цели пойдут средства. К примеру, несмотря на предложения по ипотеке, банки не отказываются и от предложений с целевыми кредитами на жилье.

Наличие залога для банка является своеобразным гарантом выплат, поэтому клиенты получают определенные льготы. Если сравнивать условия по обычному кредиту и ипотеке, то ипотека выглядит намного более привлекательной. Дело не только в возможной сумме и сроке выплат. Основное преимущество заключается в пониженной процентной ставке. К 2018 году ставка по ипотеке снизилась до 9,5% годовых. Это среднее значение по всем крупнейшим банкам России. А вот ставка по целевому кредиту на жилье начинается в районе 12% годовых. Учитывая, что клиент платит на протяжении нескольких лет, разница в процентной ставке достаточно ощутимая.

Еще одним отличием российского рынка ипотечного кредитования является господдержка, благодаря которой ставки по ипотеке можно снизить еще больше.

Как работает ипотека?

Ипотека в России появилась относительно недавно, поэтому этот вид бизнеса еще не раскрыл все свои возможности. Работает он в несколько этапов:

Дальнейшие взаимодействия либо приводят к тому, что клиент благополучно выплачивает ипотеку. При этом заемщик оплачивает не только ту сумму, которую внес банк, но и проценты за ее использование. После последнего платежа взаимоотношения между банком и плательщиком оканчиваются.

При неудачном раскладе банк забирает собственность заемщика, которая была указана в договоре в качестве залога. За счет продажи этого имущества банк должен покрыть сумму, затраченную на его покупку и проценты за пользование этими средствами. Процедура отказа от ипотеки проводится в несколько этапов. Очень часто банк пытается помочь клиенту, который из-за материальных трудностей не может вносить очередные платежи. Здесь допустимо рефинансирование ипотеки или замораживание выплат.

В случае, если поощрительные меры не принесли плодов или клиент добровольно решил расторгнуть договор ипотеки, банк выставляет залог на аукцион. В народе считается, что банк забирает залог, однако кредитные организации не имеют целью получение прав собственности. Основная задача – продажа залога и погашение долга за счет вырученных средств.

При этом заемщик может получить разницу между ценой залога и долгом по ипотеке.

Суть ипотечных кредитов

Ипотечный кредит – это предоставление помощи гражданам при покупке нового жилья или других дорогостоящих товаров. На сегодняшний день ипотека является самым выгодным предложением в сфере приобретения недвижимости, если у клиента недостаточно средств для покупки. В зависимости от типа жилья необходимо иметь 50-15% от стоимости недвижимости, чтобы получить в собственность новую квартиру или дом.

Для многих граждан ипотечный кредит – единственная возможность получить собственное жилье, ведь для получения такой помощи необходимо совсем немного:

Этот способ кредитования удобен как для заемщика, так как предлагает выгодные условия, так и для кредитора, так как снижает риск невыплаты кредита до минимума.

История ипотеки

Само слово «ипотека» впервые было использовано еще в VI в до н.э в Древней Греции, хотя значение оно имело совершенно другое. Ипотекой называли жердь или столб, которые устанавливались на земле человека, который не выплатил свой долг. На столбе вывешивалась надпись о том, что этот земельный участок будет передан в собственность кредитора. Со временем процедура вбивания столба в землю заемщика упразднилась, а понятие осталось и переросло в понятие кредитования под залог. Хотя впервые термин «Ипотека» был использован в Древнем Египте, сама процедура передачи земли в залог при получении кредита проводилась также в Древнем Египте.

История термина «ипотека» имеет очень глубокие корни, однако в России такая практика появилась относительно недавно. На законодательном уровне такая возможность появилась у граждан только в конце 90-х годов прошлого века. Стоит отметить, что практика ипотечного кредитования в России быстро прижилась, а вот в других странах СНГ ипотечное кредитование действует с попеременным успехом или не получает широкого распространения.

Виды ипотечных кредитов

В мировой практике выделяется 3 вида ипотечных договоров:

К ипотеке по согласию сторон относятся любые договоры между физическими лицами, которые оговаривают возможность отчуждения имущества в случае невыполнения обязательств. Предметом сделки может выступать не только денежная ссуда, но и другие условия.

Ипотека по закону включает кредитование частных лиц банковскими организациями. Хотя в этом случае обе стороны также изначально договариваются о предмете залога. Эта разновидность в целом очень похожа на судебную ипотеку. Однако последняя является следствием невыполнения обязательств, которые не подразумевали наличие залога. К примеру, банк кредитует гражданина в беззалоговой форме, однако заемщик не выплачивает средства. Банк может обратиться в суд, по решению которого в пользу банка будет отчуждена квартира неплательщика.

В России под видами ипотечного кредитования могут пониматься и предложения от банков:

Эти виды кредитования отличаются условиями, на которые может влиять сама банковская организация.

Законы об ипотеке

Впервые понятие ипотека в законодательной базе России было использовано в 1998 году в Федеральном Законе №102 «Об ипотеке». Данный закон действует до сих пор, регулируя взаимоотношения между кредитором и заемщиком. С разлитием программы ипотеки необходимая информация была внесена в Жилищный Кодекс и Земельный кодекс РФ, так как ипотека связана не только со взаимоотношениями между банком и заемщиком, но и другими организациями, которые задействованы в приобретении недвижимости.

Так как ипотека состоит из нескольких этапов, можно выделить несколько вспомогательных законов, которые работают на каждом из этапов. Это закон №135 «Об оценочной деятельности», так как жилье должно получить свидетельство с указанием рыночной стоимости перед заключением договора ипотеки. А также закон №218 «О государственной регистрации недвижимости», так как приобретаемое жилье после отчуждения от продавца должно быть записано на нового собственника, которым является заемщик.

В качестве временных правил ипотечного кредитования могут выступать различные госпрограммы, нацеленные на популяризацию ипотеки и предоставления льгот для покупки жилья разным категориям граждан.

Преимущества и недостатки ипотечного кредитования

Ипотечное кредитование позиционируется как самый выгодный способ покупки жилья при недостатке средств. Во многих случаях это действительно правда, ведь ипотека – это кредит с более низкой процентной ставкой и возможностью растянуть оплату на десятки лет. Однако за громкой рекламой некоторых организаций, которые хотят привлечь новых клиентов, могут скрываться подводные камни.

Ипотека остается кредитом, а значит, банку потребуется информация о доходах. Заверения о том, что оформить ипотеку можно без справки с места работы, свидетельствуют о том, что процентная ставка будет выше средней. Во многих банках существует понятие льгот, к примеру, для действующих клиентов. Однако если убрать все условия, при которых банк гарантированно снизит процентную ставку, конечный процент может оказаться намного выше, чем предполагает гражданин. Кроме того ипотека при невыплате приведет к потере жилья, а также денег, потраченных на выплату кредита. Наиболее рискованными такие операции считаются в период нестабильности экономики.

Что такое ипотека и каких видов она бывает

Ипотека (hypothecate, hypotheca) — термин, который впервые появился в Греции в VI веке до н.э. и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями. В древнем римском праве hypotheca была разновидностью залога, ею именовался залог имущества, при котором заложенная вещь оставалась во владении и пользовании должника. Позднее под ипотекой понимали исключительно залог недвижимого имущества.

Закон «Об ипотеке (залоге недвижимости)», подписанный президентом РФ 16 июля 1998 года, является первым в истории России специальным законом, регулирующим систему отношений, возникающих в связи с залогом недвижимости. Также ипотеку в России регулируют Гражданский кодекс РФ, Жилищный кодекс РФ, федеральный закон от 21 июля 1997 года «О государственной регистрации прав на недвижимое имущество и сделок с ним», федеральный закон от 30 декабря 2004 года «О кредитных историях» и подпрограмма «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище» на 2011‑2015 годы.

Схематично ипотечное кредитование выглядит следующим образом: банк заключает с клиентом кредитный (основной) договор и договор об ипотеке (дополнительный). По основному договору банк выдает кредит, по дополнительному — берет в залог недвижимое имущество, рыночная стоимость которого обычно превышает размер кредита. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании (статья 1 ФЗ «Об ипотеке»). В залог может оформляться любая недвижимость, в том числе и та, на строительство которой выдается кредит, или уже имеющаяся в собственности квартира. При наступлении неплатежеспособности должника банк вправе реализовать заложенное имущество и возместить собственные затраты либо оформить заложенное имущество себе в собственность.

Ипотека в РФ, несмотря на заметный рост рынка жилищного кредитования, овеяна массой мифов, из‑за которых многие граждане даже не рассматривают кредит как возможное решение своего жилищного вопроса. Чаще всего россияне боятся кабальности ипотеки, потери всего имущества, требований вернуть кредитные средства в один момент, а также утверждают, что заем на экономичную недвижимость получить невозможно, и обвиняют банкиров в сговоре.

Ипотека в России: от агрессивного роста до зрелого рынка за 15 лет

Эксперты, опрошенные РИА Новости, рассказали, как повзрослел российский ипотечный рынок за это время, какую роль играет ипотека сегодня в строительном секторе и в судьбе граждан, а также о том, какие задачи стоят перед крупнейшими российскими ипотечными институтами. Читайте подробнее в материале РИА Новости Недвижимость >>

Материал подготовлен на основе информации РИА Новости и открытых источников

Как устроена ипотека

Стоит ли брать и как уменьшить риски

Ипотекой в обиходе называют долг перед банком за квартиру или дом, где живет заемщик. С юридической точки зрения это не так.

Ипотека — это вид залога. Залогом выступает недвижимость, которая остается в пользовании у должника. Если он не возвращает долг, кредитор имеет право продать залог, чтобы получить назад свои деньги. Недвижимость можно заложить не только по кредитному договору, но и по договору купли-продажи, аренды или подряда. Все это будет ипотекой.

Кредит, который выдается по такой схеме, называется ипотечным кредитом. Часто понятия «ипотека» и «ипотечный кредит» употребляют как синонимы. В статье мы тоже так делаем.

На практике заем берут для покупки жилья, которое и становится залогом. Пока заемщик не выплатит долг, он не может в полной мере распоряжаться купленной недвижимостью — например, продать ее или подарить.

Процентная ставка по ипотечному кредиту обычно ниже, чем по другим видам займов. Ведь риск не получить свои деньги обратно для кредитора очень низкий. Если должник не сможет вовремя вносить платежи, заложенную недвижимость продадут, а вырученные средства уйдут в счет погашения долга. Если у должника несколько кредиторов и ему нечем платить, то первым в очереди на деньги от продажи квартиры будет тот, кто выдал ипотеку.

Что вы узнаете

Ипотека, кредиты и залог

Законодательное регулирование. Основной документ, который регулирует ипотечное кредитование в России, — Федеральный закон «Об ипотеке (залоге недвижимости)».

Роль ипотеки в экономике. Ипотека положительно влияет на экономику страны по следующим причинам:

В чем разница между ипотекой и кредитом. Кредит — это заем, а ипотека — залог, обеспечивающий этот заем. Формально схема такая: вы взяли кредит, а в залог оставили недвижимость, купленную на этот кредит. При этом вы пользуетесь заложенной недвижимостью. Такая форма залога и есть ипотека.

Поэтому, строго говоря, нельзя взять ипотеку. Можно взять ипотечный кредит.

Чем отличаются ипотека и залог. Ипотека — это залог, но понятие залога более широкое. Заложить можно практически любое имущество. Ипотека — это когда в залог оставляют недвижимость.

Поэтому ипотечным кредитом называют тот кредит, который обеспечен недвижимостью. Обременение заложенной квартиры регистрируют в Росреестре. При стандартном кредите тоже бывает залог — например, автомобиль или золото, — но о таком залоге никуда не сообщают, достаточно письменного договора залога.

Как работает ипотека

В целом ипотечный кредит выдают по одной и той же типовой схеме:

Это упрощенная схема. В ипотеке, как и в любом банковском продукте, много нюансов. Условия кредита отличаются в разных банках и зависят от многих факторов, например:

Стоит ли брать ипотеку

Финансовые эксперты советуют не брать ипотеку, если взнос отнимает больше половины зарплаты. Ипотека — это надолго. Если уже сразу выплачивать кредит трудно, то через несколько лет будет еще труднее. Из-за инфляции цены на все вокруг вырастут, и сохранить привычный образ жизни, выплачивая кредит, не получится.

Если ежемесячные платежи составляют меньше половины дохода или у заемщика есть перспективы роста зарплаты, то ипотека выгодна.

О долгосрочной ипотеке

Плюсы и минусы ипотеки. Плюсы ипотеки:

Ипотека или кредит. Процентная ставка по ипотеке ниже, так как риски банка минимальны. Ведь в случае чего жилье всегда можно продать.

Но иногда заемщику удобнее взять именно обычный потребительский кредит, а не ипотечный. Например, если не хватает небольшой суммы — 15—20% от всей стоимости жилья. Потребительский кредит оформят быстрее, и вероятность его выдачи выше, чем ипотеки.

Ипотека или копить. Если у вас своя квартира, рассмотрите возможность накопить на новую недвижимость. Деньги, которые пошли бы на первоначальный взнос, можно положить на вклад под проценты. Ту часть зарплаты, которую пришлось бы отдавать банку, тоже можно откладывать на депозит.

Ипотека или аренда. Если сумма платежей по ипотеке выше, чем ежемесячная арендная плата, накопить на жилье выгоднее, чем взять его в ипотеку. Деньги, которые пошли бы на ежемесячный взнос, можно разделить на две части: за одну снимать квартиру, другую откладывать.

Допустим, у Олега 400 тысяч рублей накоплений. Ежемесячно с зарплаты остается 30 тысяч рублей свободных денег. Вместо того чтобы платить их банку по ипотеке, можно снимать квартиру за 10 тысяч, а остальные 20 тысяч откладывать.

Понравившаяся квартира стоит 2 млн рублей. Банк дает ипотеку под 10%, а депозиты принимает под 6%. Рассмотрим оба варианта: копить или брать кредит.

Накопить на квартиру получится через 5 лет и 2 месяца. За это время на вкладе накопится 2 млн рублей, включая 360 тысяч, которые начислит банк в виде процентов. В 620 тысяч обойдется аренда квартиры в течение всего этого срока.

Погасить ипотеку получится через 5 лет и 10 месяцев. 400 тысяч уйдут как первоначальный взнос, а 1,6 млн Олег возьмет в кредит и будет каждый месяц отдавать банку по 30 тысяч. В итоге переплата по кредиту составит 518 тысяч рублей.

В нашем примере самостоятельно копить на квартиру выгоднее. Но эта схема не учитывает рост цен. За пять лет недвижимость может сильно подорожать. Аренда жилья тоже растет. Расходы на ремонт через пять лет тоже могут быть выше.

Что выгоднее — копить и снимать или купить жилье в ипотеку

Участники ипотечной системы

В схеме с нецелевым кредитом, например потребительским, обычно участвует всего две стороны — заемщик и кредитор. В случае с ипотекой сложнее, ведь параллельно проходит сделка по покупке недвижимости.

Заемщик оформляет кредит, берет деньги в банке на покупку жилья. Заемщиков может быть несколько, например муж и жена.

Залогодатель предоставляет кредитору недвижимость для обеспечения долга. Им может быть как заемщик, так и созаемщик.

Залогодержатель, он же кредитор — юридическое лицо, которое выдает заем под залог недвижимости. Это не обязательно банк. Например, ипотечный заем может выдать фонд по поддержке молодых семей.

Продавец недвижимости. На первичном рынке это компания-застройщик или физическое лицо по договору уступки права требования. Договор уступки — это когда участник долевого строительства решил не брать квартиру. Тогда он продает свое право требования жилья от застройщика.

На вторичном рынке продавцы недвижимости — это собственники, физические или юридические лица.

Орган регистрации прав на недвижимое имущество — Росреестр. Регистрирует сделку перехода права на недвижимость от продавца к покупателю и обременение в виде ипотеки.

Страховая компания страхует заложенную недвижимость, а также жизнь и здоровье заемщика.

Поручитель — физическое или юридическое лицо, которое поручается за заемщика. Если тот перестает платить, долг переходит на поручителя. Поручитель требуется, если банк сомневается в платежеспособности заемщика: например, у него уже когда-то были просрочки по другим кредитам. Поручительство снижает риск невозврата долга.

Ипотечные агентства и ипотечно-инвестиционные компании, которые скупают закладные. В этом случае заемщик должен уже не банку, а этому агентству. Например, у « Дом-рф » целое направление по скупке закладных.

Оценщик оценивает стоимость недвижимости перед заключением договора. Часто банк работает только с конкретными оценщиками.

Виды ипотеки

Закон об ипотеке определяет два основания, по которым она возникает: в силу закона и в силу договора.

Ипотека в силу закона возникает, если отношения кредитора и заемщика подпадают под законодательное определение ипотеки. Это такие случаи:

Ипотека в силу закона — это когда в залог оставляют приобретаемое жилье.

Ипотеку в силу закона регистрируют одновременно с переходом права собственности на жилье на основании кредитного договора или договора целевого жилищного займа. Заявление на регистрацию ипотеки может подать как залогодатель, так и залогодержатель.

Ипотека в силу договора означает, что заемщик закладывает уже имеющееся в собственности имущество.

Ипотеку в силу договора регистрируют после перехода права собственности, на основании договора об ипотеке. Заявление на регистрацию ипотеки должны подать залогодатель и залогодержатель вместе.

Специальные ипотечные программы

Государство готово помочь некоторым гражданам купить жилье — добавить денег на первоначальный взнос или компенсировать банкам проценты по ипотеке. Таких программ несколько.

Ипотека c господдержкой появилась из-за того, что в 2014 году курс валют подскочил. Валютные ипотечники — те, кто брал ипотечный кредит в иностранной валюте, внезапно стали должны банку больше, чем рассчитывали изначально. Некоторым повезло — они получили господдержку. Заемщики обращались в банки за реструктуризацией, после чего им списывали 30% долга.

Молодые семьи могут получить субсидию на строительство или покупку жилья. Купить можно в том числе в ипотеку. Семьям без детей оплачивают 30% от стоимости жилья, с детьми — 35%. Чтобы стать участником госпрограммы, претенденты должны соответствовать трем критериям:

Ипотека для семей с детьми. Семья, в которой после 1 января 2018 года родился второй или последующий ребенок, может взять ипотеку под 6%, а жители Дальнего Востока — под 5%. На практике в большинстве банков ставке еще ниже — от 4%. По этой же программе можно рефинансировать старый ипотечный кредит.

Льготную ипотеку во всех регионах, кроме Дальнего Востока, дают только на первичное жилье.

Субсидия на погашение ипотеки для многодетных семей. Государство заплатит до 450 000 Р в счет долга по ипотеке для семей с тремя и более детьми. Право на господдержку имеют мать или отец, у которых с 2019 по 2022 год включительно родился третий или последующий ребенок. Причем не важно, на что семья взяла ипотеку: на квартиру в новостройке или на вторичном рынке, на земельный участок для строительства дома или заключила договор о долевом участии.

Военная ипотека. В России действует государственная программа субсидирования ипотеки для военных. Военнослужащий может купить строящееся или готовое жилье. Пока человек служит, ипотеку за него будет выплачивать государство. Квартиру или дом разрешается купить в любой точке страны, а не только в том регионе, где находится военная часть.

Чтобы участвовать в программе, надо выполнить три условия: служить по контракту, быть гражданином РФ и попасть в специальный реестр участников программы.

Ипотека для молодых специалистов. На региональном уровне существуют программы поддержки специалистов определенных профессий: учителей, врачей, ученых.

В Московской области дают «Социальную ипотеку». Правительство области погашает 50% стоимости жилья сразу, а вторые 50% выплачивает в течение срока кредита. Участник программы платит только проценты по ипотечному кредиту.

Участвовать в программе «Соципотека» могут врачи, фельдшеры скорой помощи, учителя начальных классов, математики, русского и английского языка и молодые ученые.

Какие программы социальных ипотек действует в вашем регионе, надо узнавать в местной администрации.

Специальные предложения от застройщиков. Часто банки предлагают ипотеку по сниженной на 1—2% ставке за жилье от аккредитованных застройщиков. Выдавая аккредитацию, банк как бы признает, что застройщик надежный и покупатель стопроцентно получит свою квартиру. Значит, ипотечный кредит будет точно обеспечен залогом.

Для аккредитации банк проверяет репутацию и финансовые отчеты строительной компании. Кроме того, изучает документы, связанные с домом: разрешение на строительство, право собственности или договор аренды на землю и проектную документацию. Обычно банк связан с аккредитованным застройщиком: кредитует строительство и обслуживает счета компании.

Чаще всего такое снижение ставки по ипотеке — это скрытая скидка от застройщика. Банк снижает ставку, а недополученную выгоду ему возмещает застройщик. Тем самым он как бы продает жилье дешевле.

Что нужно выяснить перед тем, как брать ипотечный кредит

Сколько денег накоплено на первоначальный взнос. У каждого банка свои требования к минимальной сумме первоначального взноса, но обычно это 10—15% от стоимости жилья. Размер взноса влияет на решение о выдаче кредита и на процент по займу: чем больше взнос, тем ниже ставка. Банк понимает, что у заемщика все хорошо с финансами, а значит, можно не закладывать риски в процент по займу.

Кроме того, больший первоначальный взнос снижает переплату, поскольку размер самого кредита меньше.

Минимальная сумма ипотечного кредита и ее расчет зависят от банка. Чаще всего это 300 тысяч рублей. Чем меньше сумма займа, тем ниже процентная ставка — потенциальные потери в случае невозврата кредита тоже снижаются.

Финансовые возможности заемщика для погашения. Банк считает, сколько человек платит по кредитам, и учитывает другие обязательные платежи. Оптимально, когда кредитная нагрузка не превышает 50% от дохода. Если зарабатывать 100 тысяч рублей, то ежемесячно допускается платить по кредитам до 50 тысяч.

Увеличивают сумму дохода созаемщики и поручители и регулярные поступления: платежи от сдачи в аренду, доход с дополнительной работы, дивиденды.

Факторы, от которых зависит сумма кредита:

Виды процентных ставок:

Способы погашения. Обычно банк списывает сумму ежемесячного платежа по кредиту со счета клиента. Это может быть счет по вкладу, счет банковской карты или текущий счет. В некоторых банках для погашения ипотеки открывают отдельный текущий счет или заводят специальную карту, но суть та же : каждый месяц отсюда снимают деньги. Клиент может положить больше денег, чем надо, но спишут только сумму платежа. Если к указанной в договоре дате на счете не окажется нужной суммы, это будет считаться просрочкой. Пополнять счет, с которого списывают платежи, можно разными способами:

Если заемщик хочет погасить часть кредита досрочно, ему придется предупредить об этом банк: написать заявление в отделении, через мобильное приложение или личный кабинет на сайте.

Типы платежей. Ипотечный кредит состоит из двух частей: основной долг и плата за его использование — проценты. Что и как погашается, определяется типом платежа.

Аннуитетный платеж — это когда весь долг и все проценты складываются в одну большую сумму и делятся на срок кредита. В результате каждый месяц заемщик платит банку одну и ту же сумму. Но сначала в этой сумме большую часть составляют проценты, а ближе к концу — основной долг. Аннуитетный платеж лучше выбирать, когда размер ежемесячного платежа критичен. Например, если доход неустойчивый или большая его часть уходит на ипотеку.

Дифференцированный платеж — это когда долг делится на срок кредита, а проценты накидываются каждый месяц из расчета, сколько человек еще должен банку. В результате в первые месяцы кредита заемщик платит сильно больше, в последние — сильно меньше, но основной долг снижается равномерно. В итоге заемщик отдает банку меньше процентов. Дифференцированный лучше выбирать, когда даже самый большой платеж для вас некритичен.

Размер комиссионных. Кроме процентов по кредиту банк может прописать в договоре комиссии за другие услуги. Некоторые прямо запрещены законом. Например, нельзя брать деньги за рассмотрение заявки или сам факт выдачи кредита. Как уверяют в Высшем арбитражном суде, банк имеет право взимать комиссию только за оказание самостоятельной услуги клиенту. Самостоятельная услуга — та, которая может существовать в отрыве от других. А рассмотрение заявки или выдача кредита привязаны к услуге кредитования.

Условия расторжения договора. Гражданский кодекс разрешает расторгнуть договор в трех случаях:

Условия страхования. Банк может потребовать:

Выясните, на сколько повысится процентная ставка, если отказаться от одного из рисков.

Условия отличаются в зависимости от схемы страхования: агентской или коллективной. При агентской схеме полис оформляют со страховой компанией, при коллективной — с банком.