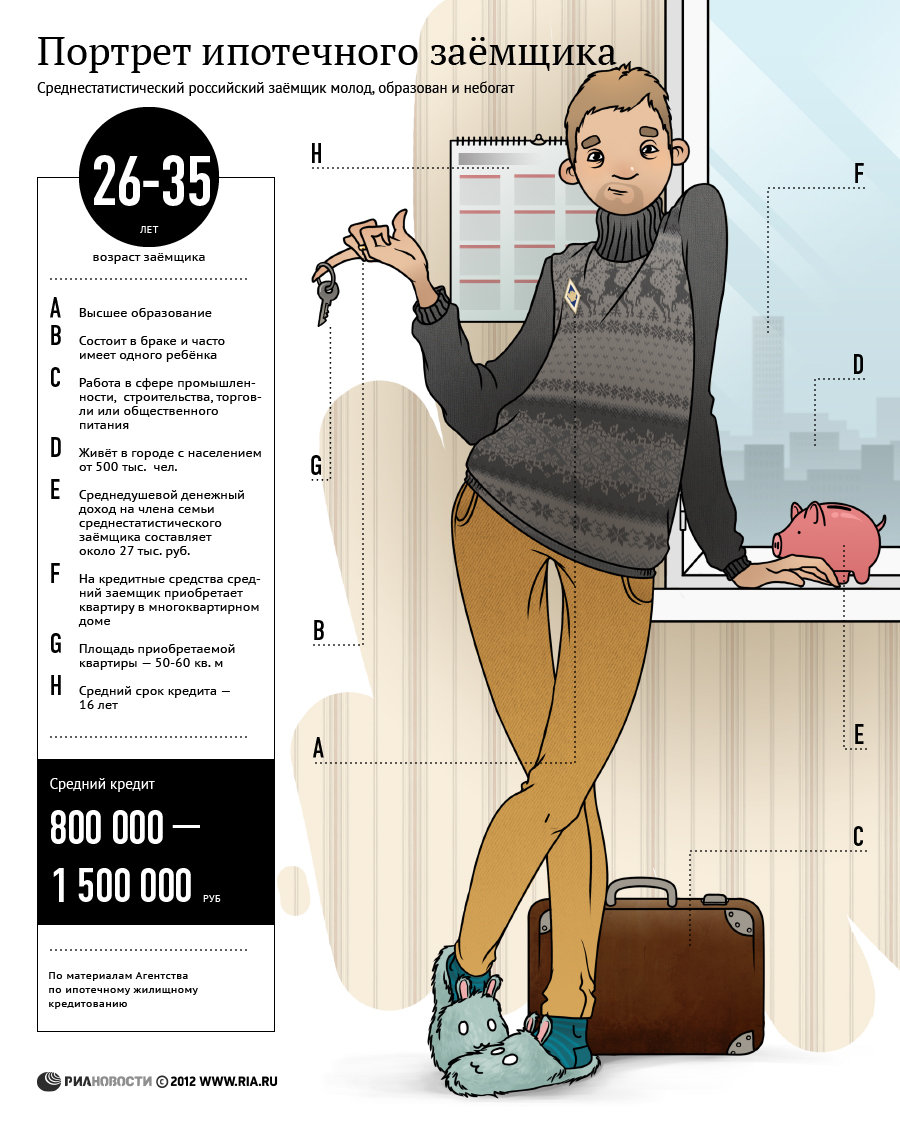

ипотечный кредит представляет собой долгосрочную ссуду

Что такое ипотека и каких видов она бывает

Ипотека (hypothecate, hypotheca) — термин, который впервые появился в Греции в VI веке до н.э. и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями. В древнем римском праве hypotheca была разновидностью залога, ею именовался залог имущества, при котором заложенная вещь оставалась во владении и пользовании должника. Позднее под ипотекой понимали исключительно залог недвижимого имущества.

Закон «Об ипотеке (залоге недвижимости)», подписанный президентом РФ 16 июля 1998 года, является первым в истории России специальным законом, регулирующим систему отношений, возникающих в связи с залогом недвижимости. Также ипотеку в России регулируют Гражданский кодекс РФ, Жилищный кодекс РФ, федеральный закон от 21 июля 1997 года «О государственной регистрации прав на недвижимое имущество и сделок с ним», федеральный закон от 30 декабря 2004 года «О кредитных историях» и подпрограмма «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище» на 2011‑2015 годы.

Схематично ипотечное кредитование выглядит следующим образом: банк заключает с клиентом кредитный (основной) договор и договор об ипотеке (дополнительный). По основному договору банк выдает кредит, по дополнительному — берет в залог недвижимое имущество, рыночная стоимость которого обычно превышает размер кредита. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании (статья 1 ФЗ «Об ипотеке»). В залог может оформляться любая недвижимость, в том числе и та, на строительство которой выдается кредит, или уже имеющаяся в собственности квартира. При наступлении неплатежеспособности должника банк вправе реализовать заложенное имущество и возместить собственные затраты либо оформить заложенное имущество себе в собственность.

Ипотека в РФ, несмотря на заметный рост рынка жилищного кредитования, овеяна массой мифов, из‑за которых многие граждане даже не рассматривают кредит как возможное решение своего жилищного вопроса. Чаще всего россияне боятся кабальности ипотеки, потери всего имущества, требований вернуть кредитные средства в один момент, а также утверждают, что заем на экономичную недвижимость получить невозможно, и обвиняют банкиров в сговоре.

Ипотека в России: от агрессивного роста до зрелого рынка за 15 лет

Эксперты, опрошенные РИА Новости, рассказали, как повзрослел российский ипотечный рынок за это время, какую роль играет ипотека сегодня в строительном секторе и в судьбе граждан, а также о том, какие задачи стоят перед крупнейшими российскими ипотечными институтами. Читайте подробнее в материале РИА Новости Недвижимость >>

Материал подготовлен на основе информации РИА Новости и открытых источников

Виды кредитования

Кредитные отношения – это неотъемлемая часть рыночной экономики, которую в упрощенном варианте можно представить как процесс купли-продажи денег. Сущность кредитования заключается в движении свободных денежных средств от кредитора к заемщику на условиях обязательного возврата, ограниченности периода пользования средствами во времени и платности, то есть начисления процентов в пользу кредитора. В рыночной экономике под определение кредитных отношений попадает множество видов финансовых услуг – лизинг, банковский кредит, факторинг, займ, микрокредитование и многое другое.

Виды государственного кредитования

Государственным называют такой кредит, который предоставляется заемщику за счет бюджетных средств. Функцию кредитора при государственном кредитовании берут на себя местные органы власти различных уровней, либо государственные органы. Также к категории «государственный кредит» могут относить кредиты, выдаваемые коммерческим банком, но субсидируемые государством на льготных условиях – например, молодежные кредиты, ипотечные кредиты для семей с определенным количеством детей, льготные автокредиты. Займы, выдаваемые Центральным государственным банком, чаще всего используются для следующих целей:

Виды долгосрочного кредитования

Долгосрочными кредитами называются крупные займы, выдаваемые на срок более 5 лет. Такие кредиты могут иметь как фиксированную процентную ставку, так и ролловерную ставку, изменяющуюся в зависимости от рыночных колебаний. Различаются следующие целевые виды долгосрочных кредитов:

Физические лица также могут брать денежные средства в кредит на срок более 5 лет. К самым распространенным видам долгосрочного кредитования физических лиц можно отнести следующие долгосрочные кредиты:

Виды жилищного кредитования

Существует два способа привлечь посторонние денежные средства для приобретения недвижимости – это жилищный кредит и ипотека. Необходимо различать две этих формы кредитования между собой. Выбирая жилищное кредитование, покупатель становится непосредственным собственником приобретаемого им жилья, т.е. жилье выступает в качестве объекта собственности. В том случае, если покупатель выбирает ипотеку, то приобретаемое им жилье является залогом по кредиту, и права на него могут перейти к банку. В соответствии с текущим законодательством РФ, жилищное кредитование имеет следующие формы:

Виды ипотечного кредитования

Сегодня практически каждый коммерческий банк может предложить несколько вариантов ипотечного кредитований под различными названиями. Все эти варианты можно структурировать в несколько общих категорий. Прежде всего, следует помнить, что ипотечный кредит – это кредит под залог какого-либо имущества. Выделяют следующие виды ипотеки в зависимости от залога:

Также ипотечные программы могут различаться в зависимости от вида недвижимости, на покупку которой они рассчитаны, как например:

Виды потребительского кредитования

Потребительский кредит является одним из самых распространенных и часто используемых видов кредитных отношений. Такой кредит представляет собой ссуду для небольших юридических лиц или физических лиц, выдаваемую на покупку товаров народного потребления – мебели, бытовой техники, лекарств, коммунальных выплат. Потребительские кредиты бывают следующих видов:

Новые виды кредитования

Рыночная экономика предполагает активное развитие новых финансовых институтов, в том числе – новых видов кредитных отношений. Кредитование и его формы стремятся подстроиться под возросшие требования участников рынка и предлагают все новые и новые прогрессивные формы и виды займов. Одним из таких видов в России является лизинг, используемый предприятиями для покупки дорогостоящей техники. Лизинг позволяет пользоваться имуществом, платя за него арендную плату, а потом выкупить его по остаточной стоимости. Частные лица могут использовать лизинг для покупки автомобилей. Также одной из новых форм кредитования в России можно считать банковскую кредитную карту, по которой физическому лицу предоставляется право пользования определенной денежной суммой с последующей выплатой процентов.

Основные виды кредитования

Все кредитные отношения имеют ряд общий признаков, по которым можно выделить основные виды кредитования в современной экономической системе:

Кредиты могут предоставляться в нескольких формах – моновалютной (рублевые, долларовые), бивалютные (в двух валютах) и мультивалютные (в нескольких валютах).

Как устроена ипотека

Стоит ли брать и как уменьшить риски

Ипотекой в обиходе называют долг перед банком за квартиру или дом, где живет заемщик. С юридической точки зрения это не так.

Ипотека — это вид залога. Залогом выступает недвижимость, которая остается в пользовании у должника. Если он не возвращает долг, кредитор имеет право продать залог, чтобы получить назад свои деньги. Недвижимость можно заложить не только по кредитному договору, но и по договору купли-продажи, аренды или подряда. Все это будет ипотекой.

Кредит, который выдается по такой схеме, называется ипотечным кредитом. Часто понятия «ипотека» и «ипотечный кредит» употребляют как синонимы. В статье мы тоже так делаем.

На практике заем берут для покупки жилья, которое и становится залогом. Пока заемщик не выплатит долг, он не может в полной мере распоряжаться купленной недвижимостью — например, продать ее или подарить.

Процентная ставка по ипотечному кредиту обычно ниже, чем по другим видам займов. Ведь риск не получить свои деньги обратно для кредитора очень низкий. Если должник не сможет вовремя вносить платежи, заложенную недвижимость продадут, а вырученные средства уйдут в счет погашения долга. Если у должника несколько кредиторов и ему нечем платить, то первым в очереди на деньги от продажи квартиры будет тот, кто выдал ипотеку.

Что вы узнаете

Ипотека, кредиты и залог

Законодательное регулирование. Основной документ, который регулирует ипотечное кредитование в России, — Федеральный закон «Об ипотеке (залоге недвижимости)».

Роль ипотеки в экономике. Ипотека положительно влияет на экономику страны по следующим причинам:

В чем разница между ипотекой и кредитом. Кредит — это заем, а ипотека — залог, обеспечивающий этот заем. Формально схема такая: вы взяли кредит, а в залог оставили недвижимость, купленную на этот кредит. При этом вы пользуетесь заложенной недвижимостью. Такая форма залога и есть ипотека.

Поэтому, строго говоря, нельзя взять ипотеку. Можно взять ипотечный кредит.

Чем отличаются ипотека и залог. Ипотека — это залог, но понятие залога более широкое. Заложить можно практически любое имущество. Ипотека — это когда в залог оставляют недвижимость.

Поэтому ипотечным кредитом называют тот кредит, который обеспечен недвижимостью. Обременение заложенной квартиры регистрируют в Росреестре. При стандартном кредите тоже бывает залог — например, автомобиль или золото, — но о таком залоге никуда не сообщают, достаточно письменного договора залога.

Как работает ипотека

В целом ипотечный кредит выдают по одной и той же типовой схеме:

Это упрощенная схема. В ипотеке, как и в любом банковском продукте, много нюансов. Условия кредита отличаются в разных банках и зависят от многих факторов, например:

Стоит ли брать ипотеку

Финансовые эксперты советуют не брать ипотеку, если взнос отнимает больше половины зарплаты. Ипотека — это надолго. Если уже сразу выплачивать кредит трудно, то через несколько лет будет еще труднее. Из-за инфляции цены на все вокруг вырастут, и сохранить привычный образ жизни, выплачивая кредит, не получится.

Если ежемесячные платежи составляют меньше половины дохода или у заемщика есть перспективы роста зарплаты, то ипотека выгодна.

О долгосрочной ипотеке

Плюсы и минусы ипотеки. Плюсы ипотеки:

Ипотека или кредит. Процентная ставка по ипотеке ниже, так как риски банка минимальны. Ведь в случае чего жилье всегда можно продать.

Но иногда заемщику удобнее взять именно обычный потребительский кредит, а не ипотечный. Например, если не хватает небольшой суммы — 15—20% от всей стоимости жилья. Потребительский кредит оформят быстрее, и вероятность его выдачи выше, чем ипотеки.

Ипотека или копить. Если у вас своя квартира, рассмотрите возможность накопить на новую недвижимость. Деньги, которые пошли бы на первоначальный взнос, можно положить на вклад под проценты. Ту часть зарплаты, которую пришлось бы отдавать банку, тоже можно откладывать на депозит.

Ипотека или аренда. Если сумма платежей по ипотеке выше, чем ежемесячная арендная плата, накопить на жилье выгоднее, чем взять его в ипотеку. Деньги, которые пошли бы на ежемесячный взнос, можно разделить на две части: за одну снимать квартиру, другую откладывать.

Допустим, у Олега 400 тысяч рублей накоплений. Ежемесячно с зарплаты остается 30 тысяч рублей свободных денег. Вместо того чтобы платить их банку по ипотеке, можно снимать квартиру за 10 тысяч, а остальные 20 тысяч откладывать.

Понравившаяся квартира стоит 2 млн рублей. Банк дает ипотеку под 10%, а депозиты принимает под 6%. Рассмотрим оба варианта: копить или брать кредит.

Накопить на квартиру получится через 5 лет и 2 месяца. За это время на вкладе накопится 2 млн рублей, включая 360 тысяч, которые начислит банк в виде процентов. В 620 тысяч обойдется аренда квартиры в течение всего этого срока.

Погасить ипотеку получится через 5 лет и 10 месяцев. 400 тысяч уйдут как первоначальный взнос, а 1,6 млн Олег возьмет в кредит и будет каждый месяц отдавать банку по 30 тысяч. В итоге переплата по кредиту составит 518 тысяч рублей.

В нашем примере самостоятельно копить на квартиру выгоднее. Но эта схема не учитывает рост цен. За пять лет недвижимость может сильно подорожать. Аренда жилья тоже растет. Расходы на ремонт через пять лет тоже могут быть выше.

Что выгоднее — копить и снимать или купить жилье в ипотеку

Участники ипотечной системы

В схеме с нецелевым кредитом, например потребительским, обычно участвует всего две стороны — заемщик и кредитор. В случае с ипотекой сложнее, ведь параллельно проходит сделка по покупке недвижимости.

Заемщик оформляет кредит, берет деньги в банке на покупку жилья. Заемщиков может быть несколько, например муж и жена.

Залогодатель предоставляет кредитору недвижимость для обеспечения долга. Им может быть как заемщик, так и созаемщик.

Залогодержатель, он же кредитор — юридическое лицо, которое выдает заем под залог недвижимости. Это не обязательно банк. Например, ипотечный заем может выдать фонд по поддержке молодых семей.

Продавец недвижимости. На первичном рынке это компания-застройщик или физическое лицо по договору уступки права требования. Договор уступки — это когда участник долевого строительства решил не брать квартиру. Тогда он продает свое право требования жилья от застройщика.

На вторичном рынке продавцы недвижимости — это собственники, физические или юридические лица.

Орган регистрации прав на недвижимое имущество — Росреестр. Регистрирует сделку перехода права на недвижимость от продавца к покупателю и обременение в виде ипотеки.

Страховая компания страхует заложенную недвижимость, а также жизнь и здоровье заемщика.

Поручитель — физическое или юридическое лицо, которое поручается за заемщика. Если тот перестает платить, долг переходит на поручителя. Поручитель требуется, если банк сомневается в платежеспособности заемщика: например, у него уже когда-то были просрочки по другим кредитам. Поручительство снижает риск невозврата долга.

Ипотечные агентства и ипотечно-инвестиционные компании, которые скупают закладные. В этом случае заемщик должен уже не банку, а этому агентству. Например, у « Дом-рф » целое направление по скупке закладных.

Оценщик оценивает стоимость недвижимости перед заключением договора. Часто банк работает только с конкретными оценщиками.

Виды ипотеки

Закон об ипотеке определяет два основания, по которым она возникает: в силу закона и в силу договора.

Ипотека в силу закона возникает, если отношения кредитора и заемщика подпадают под законодательное определение ипотеки. Это такие случаи:

Ипотека в силу закона — это когда в залог оставляют приобретаемое жилье.

Ипотеку в силу закона регистрируют одновременно с переходом права собственности на жилье на основании кредитного договора или договора целевого жилищного займа. Заявление на регистрацию ипотеки может подать как залогодатель, так и залогодержатель.

Ипотека в силу договора означает, что заемщик закладывает уже имеющееся в собственности имущество.

Ипотеку в силу договора регистрируют после перехода права собственности, на основании договора об ипотеке. Заявление на регистрацию ипотеки должны подать залогодатель и залогодержатель вместе.

Специальные ипотечные программы

Государство готово помочь некоторым гражданам купить жилье — добавить денег на первоначальный взнос или компенсировать банкам проценты по ипотеке. Таких программ несколько.

Ипотека c господдержкой появилась из-за того, что в 2014 году курс валют подскочил. Валютные ипотечники — те, кто брал ипотечный кредит в иностранной валюте, внезапно стали должны банку больше, чем рассчитывали изначально. Некоторым повезло — они получили господдержку. Заемщики обращались в банки за реструктуризацией, после чего им списывали 30% долга.

Молодые семьи могут получить субсидию на строительство или покупку жилья. Купить можно в том числе в ипотеку. Семьям без детей оплачивают 30% от стоимости жилья, с детьми — 35%. Чтобы стать участником госпрограммы, претенденты должны соответствовать трем критериям:

Ипотека для семей с детьми. Семья, в которой после 1 января 2018 года родился второй или последующий ребенок, может взять ипотеку под 6%, а жители Дальнего Востока — под 5%. На практике в большинстве банков ставке еще ниже — от 4%. По этой же программе можно рефинансировать старый ипотечный кредит.

Льготную ипотеку во всех регионах, кроме Дальнего Востока, дают только на первичное жилье.

Субсидия на погашение ипотеки для многодетных семей. Государство заплатит до 450 000 Р в счет долга по ипотеке для семей с тремя и более детьми. Право на господдержку имеют мать или отец, у которых с 2019 по 2022 год включительно родился третий или последующий ребенок. Причем не важно, на что семья взяла ипотеку: на квартиру в новостройке или на вторичном рынке, на земельный участок для строительства дома или заключила договор о долевом участии.

Военная ипотека. В России действует государственная программа субсидирования ипотеки для военных. Военнослужащий может купить строящееся или готовое жилье. Пока человек служит, ипотеку за него будет выплачивать государство. Квартиру или дом разрешается купить в любой точке страны, а не только в том регионе, где находится военная часть.

Чтобы участвовать в программе, надо выполнить три условия: служить по контракту, быть гражданином РФ и попасть в специальный реестр участников программы.

Ипотека для молодых специалистов. На региональном уровне существуют программы поддержки специалистов определенных профессий: учителей, врачей, ученых.

В Московской области дают «Социальную ипотеку». Правительство области погашает 50% стоимости жилья сразу, а вторые 50% выплачивает в течение срока кредита. Участник программы платит только проценты по ипотечному кредиту.

Участвовать в программе «Соципотека» могут врачи, фельдшеры скорой помощи, учителя начальных классов, математики, русского и английского языка и молодые ученые.

Какие программы социальных ипотек действует в вашем регионе, надо узнавать в местной администрации.

Специальные предложения от застройщиков. Часто банки предлагают ипотеку по сниженной на 1—2% ставке за жилье от аккредитованных застройщиков. Выдавая аккредитацию, банк как бы признает, что застройщик надежный и покупатель стопроцентно получит свою квартиру. Значит, ипотечный кредит будет точно обеспечен залогом.

Для аккредитации банк проверяет репутацию и финансовые отчеты строительной компании. Кроме того, изучает документы, связанные с домом: разрешение на строительство, право собственности или договор аренды на землю и проектную документацию. Обычно банк связан с аккредитованным застройщиком: кредитует строительство и обслуживает счета компании.

Чаще всего такое снижение ставки по ипотеке — это скрытая скидка от застройщика. Банк снижает ставку, а недополученную выгоду ему возмещает застройщик. Тем самым он как бы продает жилье дешевле.

Что нужно выяснить перед тем, как брать ипотечный кредит

Сколько денег накоплено на первоначальный взнос. У каждого банка свои требования к минимальной сумме первоначального взноса, но обычно это 10—15% от стоимости жилья. Размер взноса влияет на решение о выдаче кредита и на процент по займу: чем больше взнос, тем ниже ставка. Банк понимает, что у заемщика все хорошо с финансами, а значит, можно не закладывать риски в процент по займу.

Кроме того, больший первоначальный взнос снижает переплату, поскольку размер самого кредита меньше.

Минимальная сумма ипотечного кредита и ее расчет зависят от банка. Чаще всего это 300 тысяч рублей. Чем меньше сумма займа, тем ниже процентная ставка — потенциальные потери в случае невозврата кредита тоже снижаются.

Финансовые возможности заемщика для погашения. Банк считает, сколько человек платит по кредитам, и учитывает другие обязательные платежи. Оптимально, когда кредитная нагрузка не превышает 50% от дохода. Если зарабатывать 100 тысяч рублей, то ежемесячно допускается платить по кредитам до 50 тысяч.

Увеличивают сумму дохода созаемщики и поручители и регулярные поступления: платежи от сдачи в аренду, доход с дополнительной работы, дивиденды.

Факторы, от которых зависит сумма кредита:

Виды процентных ставок:

Способы погашения. Обычно банк списывает сумму ежемесячного платежа по кредиту со счета клиента. Это может быть счет по вкладу, счет банковской карты или текущий счет. В некоторых банках для погашения ипотеки открывают отдельный текущий счет или заводят специальную карту, но суть та же : каждый месяц отсюда снимают деньги. Клиент может положить больше денег, чем надо, но спишут только сумму платежа. Если к указанной в договоре дате на счете не окажется нужной суммы, это будет считаться просрочкой. Пополнять счет, с которого списывают платежи, можно разными способами:

Если заемщик хочет погасить часть кредита досрочно, ему придется предупредить об этом банк: написать заявление в отделении, через мобильное приложение или личный кабинет на сайте.

Типы платежей. Ипотечный кредит состоит из двух частей: основной долг и плата за его использование — проценты. Что и как погашается, определяется типом платежа.

Аннуитетный платеж — это когда весь долг и все проценты складываются в одну большую сумму и делятся на срок кредита. В результате каждый месяц заемщик платит банку одну и ту же сумму. Но сначала в этой сумме большую часть составляют проценты, а ближе к концу — основной долг. Аннуитетный платеж лучше выбирать, когда размер ежемесячного платежа критичен. Например, если доход неустойчивый или большая его часть уходит на ипотеку.

Дифференцированный платеж — это когда долг делится на срок кредита, а проценты накидываются каждый месяц из расчета, сколько человек еще должен банку. В результате в первые месяцы кредита заемщик платит сильно больше, в последние — сильно меньше, но основной долг снижается равномерно. В итоге заемщик отдает банку меньше процентов. Дифференцированный лучше выбирать, когда даже самый большой платеж для вас некритичен.

Размер комиссионных. Кроме процентов по кредиту банк может прописать в договоре комиссии за другие услуги. Некоторые прямо запрещены законом. Например, нельзя брать деньги за рассмотрение заявки или сам факт выдачи кредита. Как уверяют в Высшем арбитражном суде, банк имеет право взимать комиссию только за оказание самостоятельной услуги клиенту. Самостоятельная услуга — та, которая может существовать в отрыве от других. А рассмотрение заявки или выдача кредита привязаны к услуге кредитования.

Условия расторжения договора. Гражданский кодекс разрешает расторгнуть договор в трех случаях:

Условия страхования. Банк может потребовать:

Выясните, на сколько повысится процентная ставка, если отказаться от одного из рисков.

Условия отличаются в зависимости от схемы страхования: агентской или коллективной. При агентской схеме полис оформляют со страховой компанией, при коллективной — с банком.

Ипотечный кредит представляет собой долгосрочную ссуду

|

Ипотека – это публичный залог. При ипотеке недвижимости, органы, регистрирующие сделки, делают соответствующие записи о том, что имущество обременено залогом. Все условия применения залога регулируются Законом «Об ипотеке (залоге недвижимости)» от 16 июля 1998 г. N 102-ФЗ. Приобретая квартиру при помощи ипотеки, гражданин становится собственником этого жилья. Однако, его права как владельца ограничены, потому что данное помещение является залогом. Должник имеет право регистрировать в купленной квартире членов своей семьи, а также завещать ее. Но при этом нужно помнить, что наследник получит не только квадратные метры, но и ваши обязательства. Ипотека может стать простым и быстрым способом улучшения ваших жилищных условий, если внимательно отнестись к выбору кредитной программы, узнать о возможных льготах, выбрать удобный способ погашения кредита и правильно оценить будущие расходы. Однако важно помнить, что чаще всего ипотечный кредит выдается на длительное время. Поговорите с банковскими служащими, попросите подробнее рассказать, о том, что такое долгосрочный кредит и как он связан со стабильностью вашего дохода. Не лукавьте при прохождении собеседования. Даже если вы сможете обмануть банковского работника (что маловероятно) и получите желаемую сумму кредита, вы создадите проблемы в первую очередь себе. Сможете ли вы выплачивать ежемесячные платежи, окажутся ли они посильными для вашего семейного бюджета в столь длительный срок? Помните, что в силу закона вы отвечаете перед кредитором всем своим имуществом, и банк сможет забрать вашу квартиру (даже если она у вас единственная). Подумайте о финансовой нагрузке на всю семью (и детей), ведь ипотека, порой растягивается на десятилетия. Ипотечный кредит – долгая история. Не пожалейте время на внимательный и разумный выбор условий, подходящих лично для вас! Выбор кредита – ответственность заемщика. Особенно такого кредита, как ипотечный. Выбирайте банк, с которым вы готовы иметь длительные отношения. Рынок ипотечных кредитов уже достаточно развит. Есть масса ипотечных программ, предоставляемых разными достойными банками. При этом банки борются за клиентов, предлагая все более выгодные условия. При этом, как всегда, все самое интересное и важное остается за кадром (за пределами рекламных обещаний). При длительном ипотечном кредитовании даже полпроцента вырастают в значительную сумму! Есть несколько простых правил выбора кредита: Внимательно изучите все условия, особенно «мелким шрифтом»! Сопоставьте условия с вашими возможностями. Сравнивайте варианты, ищите лучшие условия! Правда о стоимости ипотечного кредита – это полная информация обо всех платежах по кредиту, связанных с его получением, обслуживанием и возвращением. Если банк не дает вам информации, уклоняется от разъяснений – ищите другой банк. За пользование кредитом банк берет с вас плату в виде процентов. Кроме этого, ипотечному кредиту сопутствуют различные комиссии, сборы и оплата дополнительных услуг. Чтобы оценить, сколько вам реально будет стоить кредит, вам нужно определить реальную стоимость кредита. Для простоты сравнения обычно используется термин – ПСК. ПСК измеряется в процентах и включает в себя: проценты, которые вы платите за пользование кредитом; комиссии, которые взимает банк за обслуживание этой ссуды; стоимость дополнительных услуг, если они связаны с ипотечным кредитом: стоимость услуг регистратора (по требованию банка); стоимость услуг страхования; услуги нотариуса (заверение копий, согласий и пр); пошлины за регистрационные действия. В разных банках в ПСК могут включать разные платежи, поэтому не всегда можно сравнить ПСК корректно. Узнавайте, что именно включено в расчет ПСК, сравнивайте не только общее расчетное значение, но и платежи по отдельным позициям. Понять реальные условия и последствия получения кредита – это ваша обязанность как заемщика, а получить подробное и ясное разъяснение непонятных терминов и сложной информации по кредиту – это ваше право. Ипотечный кредит – юридически сложная сделка. Все подписываемые документы читаем обязательно и внимательно! При получении ипотечного кредита на приобретение жилья вы столкнетесь с целым пакетом договорных документов, т.к., по сути, осуществляется 3 отдельные сделки: купля-продажа квартиры на кредитные средства; залог купленной квартиры; получение кредита на покупку квартиры. Все 3 сделки взаимосвязаны и оформляются в комплексе в определенной последовательности. При этом юридически это может оформляться разными способами в зависимости от процедур выбранного банка. Как правило, составляется 3 договора, отдельный на каждую сделку: Договор купли-продажи квартиры. Договор залога (ипотеки) купленной квартиры. Договор об ипотеке подлежит государственной регистрации. Ипотека вступает в силу с момент государственной регистрации. Если в договоре об ипотеке указано, что права залогодержателя удостоверяются закладной, вместе с таким договором в орган, осуществляющий государственную регистрацию прав, представляется закладная. Кредитный договор. Возможно включение соглашения об ипотеке в кредитный договор, содержащий обеспеченное ипотекой обязательство. В таком случае этот договор также подлежит государственной регистрации. Т.е. договор об ипотеке может быть как самостоятельным договором, т.к. и частью кредитного ипотечного договора. При этом в любом случае кредитный договор должен содержать все положения об ипотеке согласно Закону об ипотеке (описание предмета ипотеки, его оценку, срок исполнения обязательств, данные о регистрации ипотеки и пр.). Вся процедура подписания и регистрации договоров жестко регламентирована банком. Поэтому заемщику обязательно следует ознакомиться заранее с текстами всех договоров, особенно в части, касающейся исполнения обязательств, в т.ч. в случае наложения взыскания на заложенную квартиру, а также с правилами использования заложенного имущества. В настоящее время банки широко используют закладную, потому что она удобна в обращении, особенно при передаче прав по ней. Закладная – это именная ценная бумага, удостоверяющая право на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств. По сути, закладная заменяет договор ипотеки. Поэтому особенно важно проверять все условия, указанные в закладной, на соответствие кредитному договору. Как показывает практика, незначительная опечатка в одном из существенных условий закладной может повлечь приостановление государственной регистрации права собственности на приобретаемый объект недвижимости. Читайте договор до его подписания – не торопитесь, вы имеете право на детальное изучение и получение пояснений до полного понимания содержания договора. При необходимости проконсультируйтесь с юристом относительно Ваших прав и обязательств по данному договору. В частности, обратите особое внимание на следующие пункты договора: Наличие единовременных и (или) ежемесячных комиссий за обслуживание (ведение) ссудного счета, выдачу, а также за рассмотрение заявки на предоставление кредита. Порядок досрочного погашения кредита – нет ли запрета или моратория на досрочное погашение. Требование досрочного погашения остатка долга единовременно в короткий срок (условия, когда банк может к этому прибегнуть). Изменение условий по кредиту со стороны банка в одностороннем порядке (не законно) после подписания договора. Обязательство заемщика страховать риски (эти условия могут порождать новые долги). Право судиться по месту нахождения заемщика (а не банка). Кроме того, имейте в виду, что включение банком в кредитный договор дополнительных условий досрочного возврата кредита нарушает права потребителя и является административным правонарушением. Таким дополнительными условиями досрочного возврата кредита, например, могут являться: грубое нарушение заемщиком правил пользования квартирой, ее содержания и ремонта, в том числе несанкционированной перепланировки и/или переоборудования; невыполнение обязанности по уплате установленных действующим законодательством Российской Федерации налогов, сборов, коммунальных и иных платежей, если, по мнению кредитора, такие неплатежи могут привести к обращению взыскания на предмет ипотеки. Если в заключенном Вами договоре содержится одно или несколько несправедливых условий, законодательство позволяет признать такие положения недействительными. Вы имеете право обратиться в банк с требованием об исключении пунктов договора, которые нарушают Ваши права и законные интересы. При неисполнении банком требования, Вы имеете право обратиться с исковым заявлением в суд. Страхование при ипотеке – это особая статья При получении ипотечного кредита вопрос о страховании ряда рисков встанет для заемщика обязательно. И хоть обуславливать получения кредита заключением договора страхования жизни и здоровья заёмщика банк не имеет права, получить выгодный ипотечный кредит без такого страхования вам вряд ли удастся. Но так ли это плохо? Страховка призвана действительно помочь заемщику в трудной ситуации или защитить его родственников в случае преждевременной смерти заемщика или потери им трудоспособности. При том, что чаще всего ипотека – это решение жилищного вопроса всей семьи – обезопасить себя действительно важно. Итак, по закону заемщик обязан страховать только предмет залога от повреждения и полного уничтожения. Но банки-кредиторы, как правило, требуют, чтобы заемщик дополнительно страховал свою жизнь и трудоспособность и риск утраты права собственности на жилье (титул). Помните: вы имеет право выбирать страховую компанию самостоятельно, а не по указке банка. Потратьте время, сравните не только размеры выплат, но и различные условия страхования. Порой, это более важно, чем экономия в 1 %. Если Вы решили воспользоваться страховкой, предложенной банком, то помните – это отдельная услуга и отдельный договор – читайте его внимательно и обратите внимание на следующие моменты: Наличие у банка альтернативных программ страхования Возможно, банк имеет несколько вариантов страховок, используйте ваше право выбора. Страховые платежи увеличивают полную стоимость кредита Проверьте, учтена ли страховка и в каком размере в расчете полной стоимости кредита. Порядок платежей по страховке и как это соотносится с графиком погашения кредита Уточните, на какой счет перечисляются страховые платежи (на счет банка или страховой компании). Это важно в затруднительном финансовом положении: если по договору вы должны оплачивать страховку со счета банка, но не сможете внести сумму, равную очередному страховому платежу, то банк перечислит страховку из кредитных средств в любом случае, и за вами будет числиться кредитный долг. Кто является выгодоприобретателем при страховании жизни При страховании от несчастного случая, если выгодоприобретателем является банк – то вы покрываете только риски невозврата кредита. А если выгодоприобретателем являетесь вы, то вы можете самостоятельно определить риски и страховую сумму, а при несчастном случае из страховых средств вы сможете и погасить кредит (или его часть), и потратить на восстановление здоровья. Кто является выгодоприобретателем при страховании вашего имущества В этом случае, если выгодоприобретателем является банк – то вы также страхуете только кредитную составляющую. То есть, если от несчастного случая пострадает ваша квартира, то вы получите от страховой компании только средства на выплату долга банку. Но никаких денег на ремонт и восстановление жилья не будет. А если выгодоприобретателем являетесь вы и страхуете имущество на полную стоимость, то в этом случае вы сможете и с банком расплатиться, и ремонт осуществить. Что является страховым случаем при вашем страховании Это важный пункт любого страхования. Может так оказаться, что выплачивая регулярно страховые платежи при страховании «от потери работы», вы не сможете воспользоваться услугами страховой компании при увольнении с работы «по собственному желанию». Вероятнее всего, на такие случаи страховка не распространяется. Но именно эта причина увольнения самая популярная (даже при вынужденном увольнении). А в других договорах страховые компании признают страховым случаем даже беременность и роды. А это значит, что в подобной, несомненно, важной для каждой семьи ситуации, можно будет не думать о погашении ипотеки, а направить деньги на более важные цели. Выплата же кредита временно перейдет в обязанность страховщика. Какие риски следует застраховать еще Побеседуйте с хорошим страховщиком. Возможно, оценив свою текущую ситуацию, вы задумаетесь о страховании других рисков, например, «ответственности перед третьими лицами». Это полезно, если планируете ремонт с перепланировкой. Возможно, страховая премия несильно увеличит ваши текущие расходы по ипотеке. Напротив же, непредвиденные выплаты соседям из-за ошибочных действий ваших ремонтников могут существенно повлиять на финансовую стабильность вашей семьи. Выбирайте кредит в той валюте, в которой получаете доход Основные рекомендации специалистов по выбору валюты кредита сводятся к тому, что кредит стоит брать в той валюте, в которой вы получаете доход. Не обращайте внимания на то, что процент по валютным кредитам ниже. Главным риском валютного кредита является риск колебания валютного курса. Важно помнить, что данный риск напрямую зависит от срока кредитования. Прогнозы относительно стоимости валюты не делаются на срок более года. А значит, при долгосрочном ипотечном кредите развития событий никто предсказать не сможет. Способы же погашения валютного кредита, ничем не отличаются от невалютных кредитов. Выбор, конечно, за вами. Но можно точно сказать, в каких случаях от оформления кредита в валюте лучше воздержаться: если срок кредитования превышает 12 месяцев; если оформляется кредит на крупную сумму, поскольку курсовая разница может существенно изменить сумму задолженности, а это уже совершенно другие траты; если доля ежемесячного платежа превышает 30% дохода, в этом случае колебание курса валют может поставить под угрозу вашу платежеспособность; если кредитная программа предполагает плавающую процентную ставку, т.к. вы не сможете точно прогнозировать финансовую нагрузку на семейный бюджет. Как выбрать между аннуитетным или дифференцированным платежом Аннуитетные и дифференцированные платежи имеют одну принципиальную разницу: При аннуитетном платеже вы будете каждый месяц платить одну и ту же сумму. При этом ежемесячно вы будете погашать все начисленные вам проценты, а сумма основного долга будет включаться по остаточному принципу (т.е. доля основного долга вначале будет заметно меньше процентов, постепенно увеличиваясь). При дифференцированном платеже каждый месяц сумма выплаты будет уменьшаться. При этом, конечно, следует учитывать и ваш личный план по погашению кредита. Если вы планируете досрочное погашение (по «собственному графику»), то преимущества дифференцированных платежей будут не столь существенны. К сожалению, нежелание разобраться в таких вещах прямым образом стоит вам ваших собственных денег. Не поленитесь просчитать наиболее приемлемую для вас схему погашения. Вы имеете право досрочно погасить кредит или его часть. Это, безусловно, выгодно для заемщика, так как облегчит его процентное бремя. Так как банк может считать, что ему это менее выгодно, есть вероятность, что он потребует от вас уплату комиссий. Помните, что это незаконно. Вы можете вернуть ранее уплаченные комиссии или штрафы за досрочное погашение через суд. Банк не имеет права брать с вас деньги за отказ от кредита! Если вы подали заявку на кредит, но потом передумали, вы имеете право не пользоваться кредитом без штрафных санкций. Согласно статьям 25 и 32 Закона Российской Федерации «О защите прав потребителей» вас не могут каким-то образом понуждать ни к принятию суммы кредита, ни к уплате штрафа за отказ от получения. По общему правилу вы вправе отказаться от получения кредита полностью или частично, уведомив кредитора до определенного договором срока предоставления. Оценка чистоты сделки – не попадитесь на удочку! В рамках процедуры выдачи ипотечного кредита банк рассматривает документы на квартиру и оценивает ее чистоту. Банковская проверка не просто очередная бюрократическая препона на пути к получению кредита. Именно специалисты способны выявить проблемные квартиры и уберечь вас, а, в конечном счете, и себя, от мошенников. Однако не все банки проводят эту процедуру добросовестно. Если нет возможности платить по кредиту, в первую очередь обсудите это с банком Если вы не можете погашать кредит, то события, скорее всего, будут развиваться так: сначала банк напомнит вам о необходимости оплатить задолженность, потом вам обязательно позвонит сотрудник безопасности банка и в уже более настойчивой форме потребует погашения кредита, затем вы получите уведомление по почте, наконец – судебное разбирательство или общение с коллектором. Не совершайте типичную ошибку должников – не скрывайтесь от разговора с банком. Иначе ваш долг может увеличиться в два или три раза (из-за штрафов и пеней). Для начала вам нужно остановить рост процентов и зафиксировать сумму задолженности. А сделать это можно только в диалоге с банком. При правильном вашем поведении и готовности к сотрудничеству вам легче будет отстоять свои интересы в суде. Требуйте снижения размера штрафов, пени, неустойки – это ваше законное право. Если банк в одностороннем порядке (по собственной инициативе) расторгает договор – это незаконно! Расторжение договора возможно только по соглашению сторон. Но банк имеет право потребовать от заемщика досрочного исполнения обязательств при условиях, указанных в договоре. Эти условия связаны с неисполнением заемщиком своих обязательств по погашению кредита в нужном размере и в установленные сроки. Не хватайтесь за предложение о реструктуризации долга как за спасительную соломинку! Будьте внимательны! В большинстве случаев предложения о реструктуризации долга (рефинансировании кредитов, перекредитовании) кажутся выгодными лишь на первый взгляд. Это один из способов банков переманивать кредитоспособных клиентов. Если вы рассматриваете предложение о реструктуризации долга в другом банке, сделайте запрос в свой банк тоже, сравните условия. Как и в случае с заключением кредитного договора, все детали кроются внутри, и вы сможете выявить их только при внимательном прочтении договора. Вникнув в суть договора по реструктуризации, вы сможете заметить, что сделанные вам предложения отнюдь невыгодны и, возможно, являются еще более кабальными, чем сам кредитный договор. Знакомьтесь с предложениями банков внимательно: вникайте в суть, взвешивайте риски самостоятельно, обращайтесь за помощью к специалистам другого банка или юристам. Обсудите с банком, как будет устроена процедура погашения ипотеки Никто заранее не обсуждает процедуры завершения ипотеки и расходы с этим связанные. Расходы по закону делятся между банком и заемщиком поровну. А с процедурой лучше познакомиться заранее и обязательно погасить запись об ипотеке при выплате кредита. Также стоит получить и сохранить справку о выполненных перед банком обязательствах в полном объеме. Такая справка может понадобиться при получении нового кредита или корректировки информации в бюро кредитных историй – куда банк может забыть предоставить информацию о погашении вами ипотечного кредита. |

| |

| |