Как улучшить кредитную историю, если она испорчена и не дают кредиты — 12 рабочих способов

Несколько лет назад мы переехали в Геленджик и сняли квартиру. Первые два года мой доход был низкий и не позволял оформить ипотеку. Спустя пару лет зарплата выросла и я пошел в банк. В голове мелькали картинки с предстоящими приятными хлопотами: новоселье, обустройство своего укромного уголка, походы по магазинам в поисках красивых безделушек. Но, моим мечтам не суждено было исполнится, а суровый вердикт менеджера был неумолим — Вам отказано!

Как же так? Я был уверен в качестве своей кредитной истории — за плечами уже целая вереница успешно выплаченных кредитов без единой просрочки: ипотека, автокредит, потребительские кредиты наличными, кредитные карты. Причины отказа не разглашаются. И тогда мне пришлось самостоятельно разбираться в том, что же не так с моим кредитным досье, где я допустил ошибку и как теперь это все исправить.

Я перелопатил тонну различной информации, нашел свою кредитную историю в четырех бюро и чуть не нарвался на мошенников. В этой статье расскажу как улучшить свою кредитную историю, а также поделюсь как вашу кредитную историю могут испортить другие люди, и как плохая кредитная история может стоить вам карьеры.

Что такое кредитная история

Кредитная история (КИ) — это финансовый документ, который содержит информацию о всех кредитах и займах человека за последние 10 лет, а также о фактах банкротства, невыплаченных алиментах, штрафах ГИБДД, долгах по коммунальным услугам, прочих судебных решениях неисполненных в течение 10 дней.

У нас есть отдельная статья, в которой мы в деталях разбираем что такое кредитная история, из чего она формируется, как выглядит, кто имеет к ней доступ с подробными примерами, скриншотами и картинками — рекомендую вам ее изучить, там содержится кладезь ценных знаний. В этой статье не будем все заново пересказывать, а сконцентрируемся на способах улучшения кредитной истории.

Как узнать свою кредитную историю бесплатно

Дважды в год бюро кредитных историй (БКИ) обязаны бесплатно предоставлять кредитный отчет. Чтобы получить его понадобится узнать, в каком именно бюро он хранится. На момент написания статьи существует 11 БКИ. Ваши данные могут храниться сразу в нескольких. Банки сами решают в какие БКИ направлять отчет.

Мы подготовили для вас статью: Как узнать свою кредитную историю бесплатно через интернет. В ней вас ждут подробные инструкции по работе с порталом Госуслуги, а также на примере трех крупнейших БКИ мы показали как бесплатно получить свою кредитную историю.

Что может испортить кредитную историю

На кредитную историю влияют:

Просрочки по кредитам; Долги: услуги связи и ЖКХ, алименты, штрафы, по которым вступило в силу предписание суда и которые не были оплачены в течение 10 дней; Банкротство физического лица; Частые обращения к кредитной истории; Банковские ошибки; Неактуальные данные; Частая смена данных; Высокая долговая нагрузка; Поручительство; Мошенничество.

Более подробно все эти пункты разобраны в статье Как исправить кредитную историю. Также настоятельно рекомендую ее прочитать, если вы хотите стать экспертом в области кредитных историй.

Как улучшить свою кредитную историю — 12 рабочих способов

В интернете можно найти информацию о компаниях, которые предлагают удалить или улучшить вашу кредитную историю. При чем, так все технично замаскировано, что попасть на удочку мошенников очень легко. Я записал специальное видео о таких мошенниках.

Первое, что вы должны запомнить: по Закону, кредитная история хранится 10 лет. Это значит, что если за предыдущие 10 лет у вас были просрочки по кредитам или незакрытые долги, то никто не сможет удалить или изменить информацию об этом.

Все что вы можете сделать – это улучшить скоринговую оценку на основании которой принимается решение: одобрить вам кредит или отказать.

У нас есть отдельная подробная статья, объясняющая что такое скоринг. Здесь же вкратце объясню, что скоринг показывает ваш кредитный рейтинг.

Описание значений кредитного рейтинга (скоринга) в бюро Эквифакс

На основе этого рейтинга банк принимает решение – давать вам кредит или нет. Если оценка будет низкой, то вероятность одобрения стремится к нулю, и наоборот. Если на данный момент ваша кредитная оценка низкая, то ее можно улучшить, но на это понадобится время (от нескольких месяцев до нескольких лет).

Кардинально улучшить рейтинг за короткий срок невозможно. Если сейчас рейтинг очень плохой, то за полгода сделать его очень хорошим не получится. Процесс этот постепенный. Из категории «очень плохой» нужно перейти в категорию «плохой», потом «средний», «хороший» и «очень хороший».

Сколько на это потребуется времени – никто вам точно сказать не сможет, так как ситуация у каждого заемщика разная (кол-во кредитов, размер, просрочки и т.д.). Да и скоринговая система в каждом БКИ тоже разная, например, в Русском стандарте 600 баллов – это очень круто (максимум 620), а в Эквифаксе – так себе, максимум 999.

Но, в любом случае, какая бы ситуация у вас ни была, не стоит легкомысленно относиться к своему кредитному рейтингу и, если он у вас плохой, начните менять его в лучшую сторону, даже если кредит вам в ближайшем будущем не потребуется. Прочитав эту статью до конца, вы сделаете первый шаг к ее изменению. Главное, затем, внедрить все предложенные варианты.

Для начала проверьте свою кредитную историю бесплатно. Выясните, что повлияло на нее отрицательно (причины перечислены выше). Если вы все равно не понимаете, что могло негативно на нее повлиять, пишите нам на почту, попробуем разобраться вместе – это бесплатно. Далее переходите к улучшению своей финансовой репутации. Рассмотрим 12 рабочих способов, как улучшить кредитную историю.

Способ #1: Исправление ошибочных данных

Если вы обнаружили ошибки в своей кредитной истории — их можно и нужно исправить. Ошибки могут быть как в персональных данных, так и в исторических данных выплаты кредитов. К ним приводит человеческий фактор, передача данных тезок (например, у вас есть полный тезка, но с другой датой рождения), технические проблемы. Может быть и такое, что банк ошибся в дате рождения и в ваш отчет поступают данные другого человека. Другой случай — в бюро не поступила информация о последнем платеже и кредит числится как действующий (с просрочкой).

Для исправления ошибки достаточно обратиться в банк, который передал ошибочные данные, или написать заявление в БКИ. Бюро не исправляет данные самостоятельно, а направляет запрос в организацию, которая передала ошибочные сведения. Та проверяет корректность и, в случае подтверждения ошибки, высылает верную информацию.

Заявление можно подать лично, обратившись в офис банка, бюро, или отправить почтой. В режиме онлайн такую процедуру произвести невозможно.

На сайте НБКИ есть шаблон заявления и описание, как именно его можно направить. В Эквифаксе тоже есть образец заявления, его необходимо передавать лично или почтой. Объединенное кредитное бюро предлагает обратиться в банк или же подать заявление в бюро, но предупреждает, что само бюро данные не исправит. Русский стандарт предлагает направить заявление в банк или в бюро. Образца нет, оно пишется в свободной форме с обязательным указанием паспортных данных субъекта кредитной истории и указанием на ошибочные данные, которые требуется исправить.

Срок рассмотрения заявлений на оспаривание и исправление ошибок — 30 дней. После его обработки бюро улучшит вашу финансовую репутацию.

Способ #2: Оплата открытых кредитов или рефинансирование

Основная причина испорченной кредитной истории — несвоевременная выплата кредитов. Если есть возможность — закройте текущие просрочки и постарайтесь не допускать их в дальнейшем, это сможет улучшить ваш рейтинг.

Банк может предложить рефинансирование, или вы можете запросить его самостоятельно. Когда я менял работу, я не оплатил вовремя платежи по картам и потребительскому займу в Альфа банке. Банк предложил мне рефинансировать кредиты и платить только один платеж в месяц.

Сумма, которую банк выдаст в случае рефинансирования, поможет закрыть действующие кредиты и вы будете оплачивать только один кредит. Конечно, банк не потеряет своей выгоды. Но оплата одного кредита вместо нескольких может быть более удобной и улучшит финансовое положение, а с ним и кредитный рейтинг.

В рефинансировании есть и плюсы и минусы. У меня платеж стал в 2 раза меньше, но срок кредита увеличился в 2 раза. Если посчитать переплату по процентам, то она получается выше, но при этом платеж стал комфортным.

Просрочки могут быть и неожиданными. Например, когда вы вносите платеж по кредиту, а он долго не зачисляется на счет. Чтобы избежать этого, платежи нужно вносить за 3-5 дней до наступления даты платежа.

Если у вас ипотека и настал трудный финансовый этап в жизни, то на срок до полугода можно оформить ипотечные каникулы. За это время можно решить свои проблемы, поменять работу и с новыми силами продолжить выплачивать жилищный кредит.

Способ #3: Кредитный доктор

Банк Совкомбанк разработал специальную услугу по улучшению кредитной истории, которая называется «Кредитный доктор».

Программа содержит 3 шага. Суть ее заключается в том, что сначала банк выдает вам небольшой кредит на 3 или 6 месяцев. Его необходимо погасить в срок. Второй шаг — кредит с большей суммой на 6 месяцев. Третий — сумма еще больше: срок 6, 12 или 18 месяцев.

Программа занимает от 15 до 30 месяцев. Все кредиты необходимо выплачивать вовремя. После завершения трех шагов банк гарантирует вам выдачу кредита суммой до 300 000 р. При этом, банк оставляет за собой право отказать по причинам, не связанным с кредитной историей.

Это неплохой способ улучшить финансовую репутацию, так как банк лояльнее относится к клиентам с плохой кредитной историей. Сумма кредита на первом шаге — 4 999 р. Своевременная выплата будет улучшать кредитный рейтинг, также как и последующие кредиты. В итоге ваша кредитная история улучшится и, даже если банк откажет по каким-либо причинам, можно обратиться в другие финансовые организации.

Из минусов – высокая процентная ставка и обязательная страховка. Этим банк компенсирует свои риски.

Такую программу можно организовать и самостоятельно — брать небольшие займы в финансовых организациях и аккуратно их выплачивать. Каждый платеж будет улучшать вашу кредитную историю. Другой вопрос, что не каждый банк пойдет на это и выдаст, пусть даже и минимальную сумму в кредит человеку с сомнительной репутацией. В таком случае рекомендуем оформить микрозайм.

Способ #4: Кредитная карта

Оформление кредитной карты будет зафиксировано в вашей кредитной истории. А значит этот банковский инструмент можно смело использовать в улучшении своего рейтинга. Получить кредитную карту проще, чем потребительский кредит, потому что банк может одобрить вам карту с небольшим лимитом. Например, когда я оформлял кредитную карту Альфа-банка «100 дней без процентов», то мне одобрили всего 15 000 руб. Со временем, когда банк убедился, что я своевременно вношу все платежи — кредитный лимит увеличили, сначала до 50 000 руб., потом до 75 000, а потом и до 300 000 руб.

Теперь рассмотрим как использование кредиток отражается в кредитной истории:

У меня три кредитных карты разных банков. В КИ есть информация по каждой из них:

лимит кредитования, текущая задолженность, наличие просрочек.

Есть подробная информация по каждому платежу, которая отображается как Платежная дисциплина по договору:

Однажды я не внес вовремя платеж по карте и это отразилось в КИ:

Чем больше продолжительность просроченного платежа, тем хуже рейтинг:

За каждый вовремя внесенный платеж мой кредитный скоринг будет повышаться, а вместе с ним и моя клиентская привлекательность в глазах банковских сотрудников.

Попробуйте подать заявку на кредитную карту и если хоть один банк вам ее одобрит, то начинайте использовать ее с целью улучшения кредитного рейтинга. Я использую так много кредитных карт с целью заработка на них. Моего дохода достаточно, чтобы ими не пользоваться, но с помощью кредитных карт с кэшбэком я получаю дополнительно не менее 50 000 руб. дополнительной прибыли в год. Изучите статью: Как заработать на кредитных и дебетовых банковских картах.

Вот список банков, в которых можно оформить онлайн-заявку на кредитную карту и получить быстрый ответ. Также эти карты имеют привлекательные условия, которые я описал в правой колонке:

Карта

Условия

Особенности

Альфа-банк «100 дней без процентов »

Льготный период — 100 дней. Стоимость выпуская и обслуживания — 1490 руб./год

Кэшбэка нет. Главная особенность данной карты – это возможность каждый месяц без комиссии обналичивать до 50.000 руб. включительно. Снятые деньги можно хранить на дебетовой карте с начислением процентов на остаток и в кредитной истории такая операция будет проходить как использование кредитных средств. За год можно заработать таким образом 5000-8000 руб., окупить обслуживание и заметно улучшить КИ.

Банк Восточный карта «Кэшбэк »

Льготный период — 56 дней. Выпуск 1000 руб., обслуживание бесплатное

Кэшбэк до 5-10% в зависимости от выбранной категории (авто и АЗС, ЖКХ и аптеки, кафе и рестораны + кинотеатры и ночные клубы, онлайн-покупки, либо 2% на все)

Карта «Urban Card » от Кредит Европа Банка

Льготный период — 55 дней. Стоимость выпуская и обслуживания — Бесплатно

Кэшбэк — 10% за городской транспорт, метро, пригородные поезда, аэроэкспресс, велопрокат; 7% за АЗС, автомойки, такси, платные дороги, каршеринг, шиномонтаж, парковку.

Карта «Тинькофф Платинум » от Тинькофф банка

Льготный период — 55 дней. Стоимость выпуская и обслуживания — 590 руб./год

Кэшбэк — 1%. У карты Тинькофф не самые выгодные условия кэшбэка, зато он лояльно относится к заемщикам с плохой КИ.

Улучшение кредитной истории — не мгновенный процесс. Понадобится от 3 месяцев до 1 года исправных платежей, чтобы кредитный рейтинг поднялся и вы вновь стали привлекательны для банков. При этом каждый вовремя внесенный платеж будет улучшать ваш кредитный рейтинг, который вы можете периодически проверять.

Способ #5: Микрозайм для улучшения кредитной истории

У микрофинансовых организаций (МФО) не самая лучшая репутация — огромные проценты по займам, дикие штрафы за просрочку. Но они более лояльны к людям с плохой кредитной историей, высокие проценты по займам компенсируют потенциальные риски. А вся история взаимодействия МФО и заемщика фиксируется в Бюро кредитных историй.

МФО предлагают займы от 1 до 30 тысяч рублей при первом обращении, для постоянных клиентов суммы могут увеличиваться. Существуют компании с офисами в разных городах или только онлайн. Деньги можно получить наличными или на карту не выходя из дома. Если подать заявку через интернет, то деньги можно получить также на электронные кошельки, переводом Контакт, Золотая Корона или на банковский счет.

Процентная ставка — 1% в день. Самое важное — организации готовы выдавать займы даже без проверки кредитной истории или тем людям, у кого она безнадежно испорчена. И займ сможет улучшить ее.

Я пользовался микрозаймом. Сумма займа 20 000 р., срок 7 дней (максимальный — 21). В итоге я заплатил 21 000 р., но мог заплатить еще меньше. Некоторые МФО предлагают первый займ без процентов на срок до 7 дней и я воспользовался этой возможностью. При этом МФО, как и любая финансовая организация, не может отдать свои деньги совсем бесплатно.

Я выбрал перевод на карту, комиссия за него — 3,5% от суммы займа, что составило 700 р. На карту поступило ровно 20 000 р. Дополнительно мне подключили страховку на 30 дней стоимостью 300 р.

Страховку можно было не оформлять, но, как это обычно бывает, информация об этом была указана в самом низу мелким шрифтом.

Вместе со страховкой и комиссией за перевод — 21 000 р. к возврату. Если бы я не вернул займ за 7 дней, то проценты пересчитались бы, исходя из 1% в день и я заплатил бы 20 000 + 700 + 300 + (20 000 * 1% * кол-во дней). За каждый день — 200 р. в виде процентов.

При этом все МФО сотрудничают с БКИ, информация будет передана в мой кредитный отчет и поможет его улучшить. На сайте микрофинансовой организации указывается с какими БКИ она сотрудничает:

Некоторые МФО сразу рассчитывают ваш кредитный рейтинг после выплаты займа. Информация является приблизительной. При аккуратном погашении в срок рейтинг обязательно улучшится:

МФО показывает возможное изменение рейтинга и при условии последовательно взятых займов:

Здесь важно отметить, что изначально рейтинг был не самым плохим — 655 баллов из 1000. Если рейтинг ниже, то и расти он будет медленнее.

Микрозаймами рекомендую пользоваться, только когда все банки отказывают вам. Дело в том, что частое обращение в МФО может стать причиной отказа в банке. Банкиры с настороженностью смотрят на клиентов, у которых в кредитной истории частые обращения в микрофинансовые организации. Считается, что клиентами таких организаций становятся люди с плохой финансовой репутацией или низкой финансовой грамотностью.

Вот список МФО, где можно оформить первый займ без процентов:

МФО

Условия

еКапуста

Первый займ 0%, на 21 день, до 30.000 руб

Займер

Любая кредитная история, до 30.000 руб., выдача денег в течение нескольких минут на банковскую карту или яндекс-кошелек

До зарплаты

Первый займ 0%, на 7-30 дней, от 2.000 до 20.000 руб

MoneyMan

Первый займ 0%, от5 до 15 дней, до 15.000 руб

Webbankir

Первый займ 0%, на 10-30 дней, до 20.000 руб

Только первый займ предоставляется под 0%. Будьте внимательны и ознакомьтесь со всеми условиями.

Способ #6: Карта рассрочки

Карта рассрочки — это кредитная карта, которая предоставляет возможность оплачивать покупки и не платить проценты за пользование деньгами до 1 года. При этом понадобится вносить минимальные платежи, так же как и на обычных кредитных картах. Каждый своевременно внесенный платеж будет улучшать вашу кредитную историю.

Преимущество таких карт в том, что они лояльно относятся к клиентам с плохой репутацией и одобряют карты с небольшим лимитом, обычно до 15 т.р. Рекомендую оформить на эту сумму какую-нибудь покупку в магазинах партнеров, например, бытовую технику или одежду.

Вот список таких карт:

Карта

Условия

Халва от Совкомбанка

Лимит кредитования — до 350 000 рублей; Период рассрочки — от 1 до 12 месяцев; Ставка за пользование рассрочкой — 0% годовых; Возраст — от 20 до 75 лет.

Лимит кредитования — до 300 000 рублей; Период рассрочки — от 1 до 12 месяцев; Ставка за пользование рассрочкой — 0% годовых; Возраст — от 20 до 75 лет.

Лимит кредитования — от 10 000 до 300 000 руб.; Период рассрочки — от 1 до 12 месяцев; Ставка за пользование рассрочкой — 0% годовых; Возраст — от 18 до 70 лет. Бесплатное оформление и обслуживание карты 👍

Способ #7: Потребительский (товарный) кредит

Для того, чтобы улучшить кредитную историю, можно приобрести недорогой товар в кредит на срок от 6 до 12 месяцев. Такой кредит, обычно, оформляется в магазинах бытовой техники.

Банки, сотрудничающие с торговыми сетями, лояльно относятся к заемщикам с испорченной кредитной историей. А в некоторых случаях такой кредит может быть и выгодным, так как не требуется первоначальный взнос, за счет скидки на товар вы не переплачиваете по кредиту и на выплату дается достаточно времени.

Оформить в кредит таким образом можно даже электрический чайник или утюг. Важно вовремя вносить платежи. После закрытия займа, если вы не допустите просрочек, ваш кредитный рейтинг улучшится и вы сможете рассчитывать на более крупные кредиты.

Способ #8: Открытие депозита

Открытие депозита поможет в том случае, если у вас есть деньги, которые можно внести на накопительный счет. Сам депозит не влияет на кредитную историю. Но банк, видя, что у вас есть деньги на депозите, понимают, что вы платежеспособный клиент и часто предлагают таким людям персональные предложения по кредиту в личном кабинете.

Иногда банки проводят специальные акции, как, например, в Интерпрогрессбанке. При оформлении депозита банк выдаст вам кредитную карту с льготным периодом кредитования до 50 дней. Если укладываться в этот период, то проценты за кредит платить не нужно. Карту выдают невзирая на вашу кредитную историю.

Главное грамотно воспользоваться этим, а именно, обеспечить траты по кредитке и вовремя погасить долг, а не как вы делали ранее – в очередной раз просрочить платежи.

Способ #9: Меньше запросов к КИ для ее улучшения

Большое количество запросов в БКИ ухудшает вашу кредитную историю. Если вы подаете заявку на кредит в какой-либо банк, то он обязательно делает запрос в БКИ. Каждый такой запрос записывается в историю:

Поэтому не стоит подавать заявку на кредит одновременно в большое количество банков. Подайте в один-два, подождите ответ. Если он отрицательный, то выждите несколько дней и подайте заявку в следующие один-два банка. В случае отказа всегда старайтесь выяснить у менеджеров причину. Банки, обычно, не разглашают причину, но намекнуть могут.

Так, однажды, я подавал заявку на ипотеку и банк отказал мне. В разговоре с менеджером, он обратил мое внимание на высокий кредитный лимит по открытым у меня картам. Двумя картами я не пользовался, они были с бесплатным обслуживанием и лежали на «черный» день. Всего по трем картам лимит составлял 800.000 руб.

В банках есть стандартная формула, которая гласит, что 5% от кредитного лимита нужно закладывать в потенциальные расходы заемщика. 5% от 800.000 составляет 40.000 руб. То есть, банк считает, что я плачу ежемесячно такую сумму по имеющимся картам, даже если это не так. Ведь я же в любой момент могу потратить эти деньги по картам и тогда потенциальный платеж станет фактическим.

Сюда же отнесем и собственные проверки кредитной истории. Банки настороженно относятся к клиентам, к чьим кредитным досье часто обращаются. В самой КИ не видно кто обращался. Даже если из 20 обращений 18 были ваши, банк подумает, что вы 20 раз подавали заявку на кредит в банки и эти самые банки 20 раз проверяли вашу КИ. Так что, если планируете брать важный кредит, то за 1-3 месяца до этого погасите все кредиты, закройте все кредитные карты, даже если вы ими не пользуетесь и они просто лежат на полке. Обеспечьте кредитную тишину, то есть, не делайте запросы в банки на кредиты. Можно только проверить свою кредитную историю, дабы убедиться, что там все чисто.

Способ #10: Найдите поручителя с хорошей кредитной историей

Если кредит очень нужен, но с кредитной историей — беда, можно привлечь родственника или друга с хорошей кредитной историей. Банк будет рассматривать заявку комплексно. Юридически поручитель несет полную ответственность по кредиту, и для банка не играет роли, кто именно в итоге его выплатит. В Сбербанке кредит с поручителем доступен только для клиентов в возрасте от 18 до 20 лет и от 60 до 79 лет, потребительские кредиты не выдаются под поручительство. Но если речь идет об ипотечном кредите — в службе поддержки сообщили, что банк готов рассмотреть такой случай индивидуально, после комплексного рассмотрения заявки.

Способ #11: Погасите небанковские долги

В кредитной истории, помимо кредитов, отображаются займы МФО, долги по алиментам, штрафам ГИБДД, услугам ЖКХ и сотовой связи. Такие долги также могут стать причиной для отказа в новом кредите. И это вполне законно.

Проверив кредитную историю, вы можете обнаружить информацию об этом и исправить ее. Но лучше не портить свою репутацию и не доводить до того, чтобы эти записи попали в кредитный отчет, ведь информация об этом будет храниться 10 лет.

Способ #12: Отказ от оформления кредитов в случае мошенничества

К сожалению, могут произойти ситуации, когда на ваши паспортные данные без вашего ведома оформили кредит. Так бывает не только в случае утери паспорта или передачи данных злоумышленникам. Банковские данные регулярно утекают на черный рынок, вот одна из последних ситуаций, когда в сети оказалось около 900 тысяч клиентов таких крупных банков, как Альфа-банк, Хоум Кредит и ОТП. Их сливают за деньги сотрудники банков и служб безопасности, а также в результате хакерских атак.

Если вы видите в отчете займ, который точно не оформляли — пишите заявление в полицию. Приложите к нему распечатанную кредитную историю. Обязательно возьмите талон о приеме заявления и с ним обратитесь в банк, в котором оформлен займ. Напишите претензию, приложите копию талона о подаче заявления. Проверка и разбирательство будут вестись сразу с двух сторон — полицией и банком. Это ускорит решение проблемы.

Как только у вас на руках будет подтверждение и о том, что вы действительно не оформляли этот займ, требуйте от банка передать информацию во все БКИ для удаления данных из вашего отчета. Их отсутствие автоматически улучшит ваш рейтинг.

Обязательно убедитесь в том, что вы действительно не оформляли этот кредит. Позвоните в банк, уточните информацию. Моя знакомая проверяла свою кредитную историю и увидела кредит на 700 000 р., который «не оформляла». После звонка в банк выяснилось, что это ее автокредит, просто она не знала точное название финансовой организации и думала, что взяла его в другом банке.

Зачем улучшать кредитную историю

Улучшать кредитную историю нужно тогда, когда вы планируете взять кредит на что-то действительно полезное или важное, например, ипотеку, кредит на обучение ребенка, семейное путешествие и т.п.Нужно подготовиться заранее, чтобы улучшить свой кредитный рейтинг. Это повысит шансы на одобрение.

Но, кроме банков, кредитную историю могут запрашивать работодатели, когда вы устраиваетесь на новое место работы, страховщики и каршеринговые компании (аренда автомобилей). Если вы планируете покупать страховку на недвижимость или автомобиль, менять работу или пользоваться услугами каршеринга — нужно не менее тщательно заботиться о качестве кредитной истории.

Ответы на вопросы

Я улучшил(а) свою кредитную историю. Когда можно подавать заявку на кредит?

Дождитесь, пока данные об изменениях поступят в банк. На это уходит 5 рабочих дней, согласно Закону о кредитной истории. Через 5 рабочих дней данные обновятся и вы можете смело подавать заявку на получение кредита.

Можно ли удалить свою кредитную историю согласно закону о защите персональных данных?

Нет, закон «О кредитных историях» не противоречит закону о персональных данных. Согласно ему, отчет об операциях по займам должен храниться в течение 10 лет.

Нет. Данные появятся в титульной части кредитной истории как новые и объединятся с теми, что были внесены ранее.

Заключение

Жизнь такова, что деньги могут понадобиться неожиданно. Всегда нужно иметь запасные варианты, где их найти. Банковский кредит – самый простой способ найти нужную сумму. Поэтому, лучше позаботиться заранее о хорошей кредитной истории. Не стоит забывать и о том, что плохая кредитная история может стоить вам карьеры, ведь работодатели посмотрят на вас совсем по-другому, если узнают, что у вас большие просрочки, долги по алиментам или услугам ЖКХ.

Когда кредитная история (КИ) у заемщика испорчена, то он пытается найти способы ее улучшить. При этом следует помнить, что удалить, почистить, аннулировать КИ через посредников и в сжатые сроки не выйдет. Только сам клиент способен улучшить свое кредитное досье и кредитный рейтинг (КР) планомерными и законными методами. На это потребуется время, терпение и финансовая дисциплина.

Как поправить кредитную историю, и какую подобрать программу для ее улучшения разобрался Бробанк.

Что и кто «портит» кредитную и историю

Прежде чем улучшать КИ важно понять, а что же может ее ухудшать. На кредитную историю заемщика влияют:

Чаще всего кредитную историю портят сами заемщики, не исполняя в срок свои обязательства или в ситуациях, когда остаются без стабильного дохода, а выплачивать долги нужно по-прежнему. Но бывает и так, что гражданин вообще не имеет никакого отношения к тому, что указано в его КИ.

Ошибка банка

Самые частые причины, которые приводят к ухудшению КИ заемщика:

Во всех этих ситуациях клиент вправе оспорить недостоверные сведения, отраженные в своей КИ.

Мошенники

Аферисты стремятся разными способами завладеть паспортом человека, получить на его имя средства в банке и не нести никаких обязательств. Для граждан такое положение кажется безвыходным, потому что доказать, что вы не брали средства будет сложно. Поэтому при обнаружении утери паспорта необходимо срочно обратиться в полицию и написать заявление. Также внимательно следует относиться к ксерокопиям общегражданского паспорта.

После принятия заявления потерпевшему выдадут справку, подтверждающую утерю документа. Она будет необходима, если придется доказывать свою непричастность к любым финансовым махинациям, которые провели мошенники от имени субъекта. Если банк отказывается разбираться в ситуации и настаивает на виновности, то следует обратиться в правоохранительные органы, чтобы были сняты ложные обвинения и финансовые обязательства.

Как обнаружить и исправить ошибку

Обнаружить ошибку можно только при внимательном изучении собственной КИ. Запросить эти данные можно бесплатно дважды в год. Но для того, чтобы их получить следует узнать, в каком из БКИ хранятся персональные данные.

Перечень БКИ выдает только Центральный каталог КИ (ЦККИ). Для этого в ЦККИ направляют запрос, в котором указывают свой код субъекта кредитной истории. После получения списка БКИ, можно запросить КИ в каждом БКИ. Бесплатно свою КИ можно взять 2 раза в год, платное количество обращений не ограничено.

Чтобы исправить ошибки, обнаруженные в КИ, клиенту следует направить запрос в БКИ и приложить копии документов, которые доказывают, например, что платежи вносились вовремя. Все оригиналы справок и платежных документов желательно хранить несколько лет, после окончательного закрытия кредита.

БКИ самостоятельно решает все вопросы с банками, предоставившими недостоверные сведения. О результатах корректировки Бюро сообщает клиенту в течение 30 дней с момента обращения. Если данные в кредитной истории за месяц не изменились, то можно запросить письменный ответ о причине задержки или обратиться в суд.

Программы для улучшения кредитной истории

Улучшить кредитную историю легальными способами можно, если грамотно подобрать программу ее выведения из кризиса.

Инструкция для оздоровления КИ заемщика выглядит так:

Банковские инструменты для улучшения кредитной истории заемщика, когда она уже испорчена:

Оформление кредитки для оплаты в магазинах позитивно отразится на кредитном рейтинге в том случае, если клиент будет исправно вносить средства на счет до начисления штрафов и пеней.

Рассрочка в магазине или карта рассрочки

Покупка товара в рассрочку такое же долговое обязательство, как и кредит наличными, а аккуратное и своевременное исполнение платежей поступает в Бюро кредитных историй.

Некоторые банки выдают кредиты на потребительские нужды без проверки кредитной истории заемщика, если этим воспользоваться и затем вовремя гасить долги, то этим можно улучшить КИ.

Не самые дешевый и однозначный способ улучшения КИ через займ, но достаточно эффективный. Особенно, если в других кредитных организациях, кроме МФО, отказали. Средства выдают под значительные проценты 300-500 % и на короткий срок: от недели до года. Начисление процентов происходит ежедневно. Полученную сумму можно направить на погашение текущих долгов в других банках. Педантичное исполнение сроков и сумм способно улучшить КР заемщика, потому что данные из МФО тоже поступают в БКИ и отражаются в КИ клиентов.

Некоторые банки разрабатывают собственные стратегии выведения КИ из кризиса. Так в Совкомбанке, существует программа Кредитный доктор из 3 шагов. После их выполнения будет доступно взять в кредит 100 или 300 тысяч рублей.

Макс. сумма

300 000 Р

Ставка

34,9%

Срок кредита

3-18 мес.

Мин. сумма

4999 руб.

Возраст

От 20 лет

Решение

1 день

После прохождения программы кредитный рейтинг поднимется и можно претендовать на подтверждение кредитов, например, в Сбербанке, Русском Стандарте или Восточном банке.

По отзывам клиентов, исправления КИ при помощи готовых программ, когда понятны условия и суммы при выполнении всех шагов, очень удобны. Не все граждане способны самостоятельно и грамотно рассчитать свои финансовые возможности и исправно соблюдать сроки, поэтому четко прописанная схема дисциплинирует заемщика.

Как быстро улучшить кредитную историю, если она испорчена и не дают кредиты? Можно ли исправить свою кредитную историю в БКИ? Что делать, если кредитной истории нет?

Как улучшить кредитную историю

Во время рассмотрения заявки на кредитование каждый банк обязательно проверяет кредитную историю потенциального заемщика. Как можно узнать свою кредитную историю и каким образом можно её улучшить?

Кредитная история имеет следующие статусы:

Что такое и как формируется кредитная история?

При принятии банком решения о выдаче любого кредитного продукта, важную роль играет анализ кредитной истории. Перед выдачей кредита банк перепроверяет наличие у потенциального клиента других кредитов, а также смотрит, насколько точно он исполнял свои обязательства по предыдущим кредитным договорам

Если у потенциального клиента присутствует отрицательная кредитная история, банк с большой долей вероятности откажет по заявке на кредит.

Зачем и когда проверять свою кредитную историю?

Как можно испортить кредитную историю?

Кредитная история может ухудшиться по следующим причинам:

Как долго бюро кредитных историй хранят информацию о кредитной истории?

БКИ хранят информацию не менее десяти лет со дня внесения последних изменений.

Как можно узнать свою кредитную историю онлайн?

С 31 января 2019 г. Любой гражданин Российской Федерации может проверить свою кредитную историю два раза в год абсолютно бесплатно (но только один раз в бумажном виде).

Получить информацию о БКИ, в которых хранится Ваша кредитная история можно на портале «Госуслуги»:

Выясните, в каком БКИ хранятся сведения о Вашей кредитной истории. Для этого можно подать заявление онлайн — через «Госулуги».

Зарегистрируйтесь на сайте БКИ, в котором хранится информация о Вашей кредитной истории, через портал «Госуслуг».

Направьте запрос на получение кредитной истории в личном кабинете на сайте бюро кредитных историй, в которых хранится ваша кредитная история

Как не испортить кредитную историю?

Постарайтесь не допускать просроченной задолженности по кредитам и своевременно оплачивать долги штрафы, долги за ЖКУ и налоги. Вносите своевременные платежи по кредитным картам, так как сведения о них также вносятся в кредитную историю.

Также стоит внимательно относиться к паспортным данным, чтобы ими не воспользовались мошенники для оформления кредита на Ваше имя. Иначе придется отстаивать свои права в суде.

Как исправить неточные данные в кредитной истории?

В кредитной истории могут содержаться недостоверные сведения в случае не корректной передаче информации из банка в БКИ. Если вы обнаружили некорректные данные, то стоит обратиться в БКИ, где хранится информация о вас, с письменным заявлением. Бюро по закону обязано ответить на запрос в течение тридцати календарных дней.

Как можно улучшить кредитную историю?

Если Ваша кредитная история далека от идеальной и это не связано с ошибкой банка, то исправить ее уже не получится, но можно попытаться ее улучшить. Для начала необходимо погасить все существующие задолженности по всем кредитным продуктам. После этого стоит попробовать оформить кредит наличными на небольшую сумму или завести кредитную карту. При этом следует осуществлять платежи строго согласно графику платежей, чтобы не ухудшить ситуацию еще сильнее.

Подведем итоги

Для бесплатной и самостоятельной проверки кредитной истории можно использовать портал «Госуслуги».

До выдачи ипотеки или любого другого кредита каждый банк обязательно проверяет кредитную историю потенциального клиента. Как узнать свою кредитную историю и какие есть способы ее улучшить?

Что такое кредитная история и как она формируется?

Кредитная история содержит информацию о всех кредитах, просрочках по кредитным платежам, реструктуризациях долга, а также судебных решениях по взысканию неоплаченных штрафов, налогов, счетов ЖКУ и случаях банкротства физических лиц. Эти сведения собирают бюро кредитных историй.

На что влияет кредитная история?

При принятии банком решения о выдаче любого кредита, в частности, ипотеки, важную роль играет анализ кредитной истории. До выдачи кредита банк проверяет наличие у потенциального клиента других кредитов, а также смотрит, насколько добросовестно он исполнял свои обязательства по предыдущим кредитным договорам.

Если у потенциального клиента имелись просрочки по платежам, эта информация обязательно отражается в его кредитной истории. Нарушение сроков оплаты кредита снижает персональный кредитный рейтинг заемщика. В этом случае банки с большой долей вероятности откажут в предоставлении нового кредита, или получить кредит станет значительно сложнее и дороже.

Что негативно сказывается на кредитной истории?

Кредитная история может ухудшиться по следующим причинам:

Как узнать свою кредитную историю онлайн?

Список бюро кредитных историй

Все организации в этом списке имеют авторизацию через личный кабинет портала «Госуслуги». Исключение составляет сайт Национального бюро кредитных историй, на котором действует отдельная система регистрации.

Важно: вам не нужно оплачивать получение кредитной истории. Это можно сделать бесплатно два раза в год.

Как долго бюро кредитных историй хранят информацию?

Бюро кредитных историй хранят информацию в течение 10 лет со дня внесения последних изменений.

В моей кредитной истории неточные данные. Как их исправить?

В кредитной истории могут содержаться некорректные сведения в случае банковской ошибки. Если вы обнаружили неверные данные, вы имеете право обратиться в бюро кредитных историй, где хранится информация о вас, с письменным заявлением. Бюро обязано рассмотреть запрос в течение 30 дней.

Как не испортить кредитную историю?

Постарайтесь не допускать просрочек по кредитам и своевременно оплачивать долги по штрафам, долги за ЖКУ и налоги. Старайтесь соблюдать график платежей по кредитным картам, поскольку сведения о них также вносятся в кредитную историю.

Также рекомендуем внимательно относиться к паспортным данным, чтобы ими не воспользовались мошенники для оформления кредита. Если это произойдет, исправить испорченную кредитную историю будет довольно сложно. Вполне вероятно, что для этого придется обращаться в суд.

Какие существуют способы улучшения кредитной истории?

Если все же ваша кредитная история ухудшилась и это не связано с ошибкой банка, удалить данные из базы БКИ уже не получится. Но можно постараться улучшить историю, погасив все существующие задолженности. После этого можно совершить небольшую покупку с оформлением потребительского кредита или завести кредитную карту. При этом следует быть вдвойне внимательным и избегать просрочек, чтобы не ухудшить ситуацию.

Моя кредитная история в порядке

Отлично! Тогда можете смело подавать заявку на кредит. Перед оформлением кредита обязательно сравните имеющиеся предложения на рынке и внимательно изучите условия. Не знаете, с чего начать? Узнайте о лучших ставках на рынке.

В апреле мы рассказали, как взять кредит с кредитной историей, испорченной долгами и просрочками по выплатам. Но плохая кредитная история может быть даже у тех, кто никому не задолжал и имеет стабильный доход. У автора Екатерины — ровно такой опыт, ей удалось улучшить кредитную историю и получить кредит. Делимся ее наблюдениями и советами.

В 27 лет я отучилась на права и решила взять машину в кредит. Выгодные предложения от банков пестрили повсюду: «от 5% годовых», «без подтверждения дохода», «кредит за 5 минут». Я была уверена, что любой банк без проблем одобрит кредит: у меня с рождения регистрация по одному адресу, две квартиры в собственности, высшее образование, нет детей и время работы на последнем месте — 4 года. Но не тут-то было!

Когда я выбрала авто, подала заявку в банк с самыми выгодными условиями. Предварительно я заказала карту банка и даже не сомневалась, что сразу получу одобрение. Пришел отказ. А потом еще отказ, еще и еще — во всех банках, которые я только знала. И тут я узнала, что такое кредитная история.

Что такое кредитная история

Кредитная история — это некое «финансовое портфолио» человека, по которому банк делает вывод, насколько человек платежеспособен. Если вы всегда вносили платежи вовремя и не имеете задолженностей, кредитная история хорошая. Если есть просрочки, она ухудшается.

Кредитная история выражается в цифрах. Существует персональный кредитный рейтинг, который показывает шансы на кредит.

По шкале персонального кредитного рейтинга видно, одобрят ли кредит Мой кредитный рейтинг оказался средним — 66% (оптимально, если цифра выше 75%). Тогда я углубилась в изучение всего, что связано с кредитной историей.

Где посмотреть кредитную историю

Каждый человек может 2 раза в год получить полный отчет о кредитной истории бесплатно. Я сделала это на сайте Национального бюро кредитных историй, где можно зарегистрироваться или авторизоваться через «Госуслуги».

Сейчас в России 8 БКИ, и в каждом можно посмотреть свою кредитную историю. Список организаций есть в Государственном реестре бюро кредитных историй на официальном сайте Банка России.

Есть другой способ узнать кредитную историю: подать заявление на получение списка БКИ в «Госуслугах», выяснить, в каких БКИ хранится ваш отчет, авторизоваться на сайте одного из них через «Госуслуги» и заказать отчет. Подробную инструкцию уже написали в Life.Profit.

Столько информации, а это всего лишь титульный лист из отчета о кредитной истории от НБКИ Титульный лист отчета содержит базовую информацию о заемщике: адрес, дату рождения, историю регистраций по месту жительства, паспортные данные. Остальных отчетных листов у меня получилось 30. В них — информация о закрытых и открытых кредитах, кредитных картах, просрочках и своевременно внесенных платежах, заявках на кредит и так далее.

Важно: на некоторых сайтах можно найти рекламу с предложением получить кредитную историю за деньги. Такие объявления чаще — мошеннические. Не стоит никому переводить деньги, переходить по сомнительным ссылкам и скачивать приложения.

Вот так может выглядеть предложение узнать о кредитной истории за символическую плату. Вероятнее всего, мошенники предоставят ложную информацию

Как формируется кредитная история и кто имеет к ней доступ

Банки и кредитные организации, которые могут выдавать займы, обязаны передавать данные об одобренных и отклоненных заявках на кредит, просрочках платежей и других взаимодействиях заемщика с банком.

В БКИ автоматически попадает и другая информация: о задолженностях по ЖКУ, сотовой связи и даже автомобильных штрафах. Но только если в отношении заемщика суд вынес решение о взыскании этих долгов.

Посмотреть кредитную историю может не только заемщик, но и организация, в которую он обращается за получением кредита. Доступ получает и суд, если информация нужна для следствия.

Банк, получая заявку на кредит, проверяет кредитную историю заемщика и решает, одобрить или отклонить заявку. Как правило, банк сам выбирает, в каком БКИ посмотреть кредитную историю. Одни банки обращаются во все бюро последовательно, другие — сотрудничают только с одним. Наиболее полная информация содержится в Центральном каталоге кредитных историй Банка России.

Что влияет на кредитную историю

Кредитная история сложнее, чем кажется. Если коротко, то на КИ влияет в основном платежеспособность заемщика. Человек, который вовремя вносит платежи и не имеет задолженностей ни перед кредитными организациями, ни перед коммунальными службами, видится кредитору надежным.

Но с БКИ взаимодействует множество других организаций, поэтому в КИ могут содержаться очень незначительные, казалось бы, данные о заемщике. Эти сведения могут повлиять на решение кредитора.

И вот часть таких данных:

Владимир решил взять деньги в банке на строительство дома. Поскольку сезон строительства короткий, он заполнил заявки сразу в нескольких банках, чтобы потом выбрать самый выгодный вариант. Результатом такого шага стал отказ Владимиру в кредитовании во всех банках.

Причина 1: данные о заявках фиксируются в кредитной истории. Если банк видит, что вы одновременно или почти одновременно подали заявки в разные организации, скорее всего, он подумает, что вам срочно нужны деньги.

Причина 2: даже если некоторые из банков не подумают, что вы нуждаетесь в деньгах, у них может возникнуть другая причина для отказа. Никакая кредитная организация не хочет быть в числе тех, кого не выбрали из-за невыгодных условий. Увидев, что вы уже рассматриваете несколько предложений, банк попросту не захочет тратить время: ему проще отклонить заявку. Посмотреть свои задолженности по исполнительным производствам можно на сайте Федеральной службы судебных приставов.

После ввода данных на сайте ФССП России можно увидеть, какие исполнительные производства активны в отношении вас Самой странной для меня причиной отказа кредитования стала пустая кредитная история. Банки боятся одобрять кредиты, особенно на большие суммы, тем, кто раньше не брал ничего в кредит. Они могут предположить, что вы будете вносить платежи вовремя, но это всего лишь предположение, поэтому заемщикам с чистой КИ часто отказывают.

И еще одна не совсем логичная причина отказать в кредите: многие кредитные организации предпочитают отклонить заявку того, кто выплачивает задолженность раньше. Связано это с тем, что для банка «досрочники» невыгодны: при досрочном погашении проценты пересчитываются в пользу заемщика, а значит банк терпит потери.

В моей истории на КИ не лучшим образом повлияло то, что я за 2-3 дня подала более 40 заявок на сайтах разных банков. Поэтому все отказали, и мне осталось только одно — улучшить кредитную историю.

Как улучшить кредитную историю

Первое, что нужно усвоить: улучшение кредитной истории требует времени. Сколько именно, зависит от того, насколько она испорчена. Но лучше настраиваться минимум на несколько месяцев. Я уложилась в год.

Какие способы работают?

И еще один действенный совет, который поможет получить кредит даже без подтверждения дохода, — «подружиться» с одним банком. Мой путь к восстановлению кредитной истории был таким:

Из любопытства посмотрела свой кредитный рейтинг, но уже на сайте «Сравни.ру». Результат — высокий. Перед получением кредита я увидела на «Сравни.ру», как улучшилась моя кредитная история

Что мешает исправить кредитную историю

По себе знаю, что самое непростое в попытках улучшить кредитную историю, — ждать. Хочется побыстрее получить одобрение или хотя бы проверить, улучшилось ли положение. Но здесь работает правило «скупой платит дважды».

Время, терпение и финансовая дисциплина позволят правильно, пусть и не быстро, улучшить кредитную историю и получить кредит. Удачи!

Вам срочно нужен кредит или страховка, но вам отказывают их предоставлять. При этом в прошлом задолженностей по выплатам у вас не было, и в данный момент параллельного займа на вас не висит. Чтобы разобраться, в чем дело, вам потребуется ваша кредитная история.

Что представляет из себя кредитная история?

Кредитная история выглядит как структурированное электронное досье на заемщика с полной сводкой информации и его действий по кредитам: сумма, состояние погашений, задержки по оплате, сроки задолженностей и так далее.

Обычно кредитную историю автоматически пополняют банки и микрофинансовые организации, куда обращался заемщик. Однако некоторые сведения могут вносить операторы сотовой связи, судебные приставы и ЖКХ. В основном это данные о долгах.

Подобное досье необходимо для финансовых учреждений, чтобы оценить кредитоспособность потенциального клиента.

Общепринятого шаблона кредитной истории нет, но существует набор данных, который обязан быть в каждом подобном документе. К примеру, у Национального бюро кредитных историй эта форма выглядит следующим образом:

Если заемщик уверен, что с его кредитной историей все в порядке, тогда, возможно, сотрудник одного их банков мог внести опечатку в досье, или информация вашей истории слилась с данными неблагополучного должника. В таком случае вам необходимо найти кредитную историю и заполучить ее себе для проверки.

Как найти кредитную историю

Место обитание этих документов – бюро кредитных историй. Однако таких учреждений в России более 20, и несколько копий досье заемщика могут находить в различных местах. Чтобы узнать, где находится ваша историй, необходимо сделать запрос в Центральный каталог кредитных историй, за который отвечает Центробанк.

Для этого нужно обратиться в сам ЦБ и сказать ему свой «код субъекта» – номер заемщика в системе кредитования. Вряд ли существуют люди, которые его помнят наизусть, поэтому код можно найти либо в старых договорах по кредитам, где он указан комбинацией из цифр и латинских букв, либо узнать в банке-кредиторе.

Затем нужно заполнить форму на сайте ЦБ в разделе «Субъект». Выберите пункт «Я знаю код», после – нажмите «Физическое лицо» и поставьте галочку напротив пункта «Я ознакомлен с условиями передачи запроса через интернет». Ресурс перенаправит вас к анкете, где нужно будет указать ФИО, паспортные данные и тот самый «код субъекта».

В течение 5-10 минут на ваш почтовый ящик придет список бюро, где находится кредитная история.

Как получить кредитную историю

Сделать запрос в бюро можно через сайт Объединенного кредитного бюро. Регистрация потребует ФИО, паспортные данные и разрешение на передачу персональных данных. В случае отказа от последнего пункта – бюро не имеет права передавать вашу кредитную историю

Далее банк-партнер или другая финансовая организация, являющаяся партнером бюро, просит подтвердить вашу личность. Способы проверки могут отличаться, к примеру:

После всех процедур верификации организация предложит заемщику получить его кредитную историю одним из способов: скачать, забрать в офисе, получить курьером или почтой.

Если у вас было несколько кредитов, то информация о каждом может находиться в разных бюро, поскольку банки сотрудничают с различными бюро. Единственный способ получить данные обо всех кредитах — забрать истории изо всех бюро, что указаны в списке.

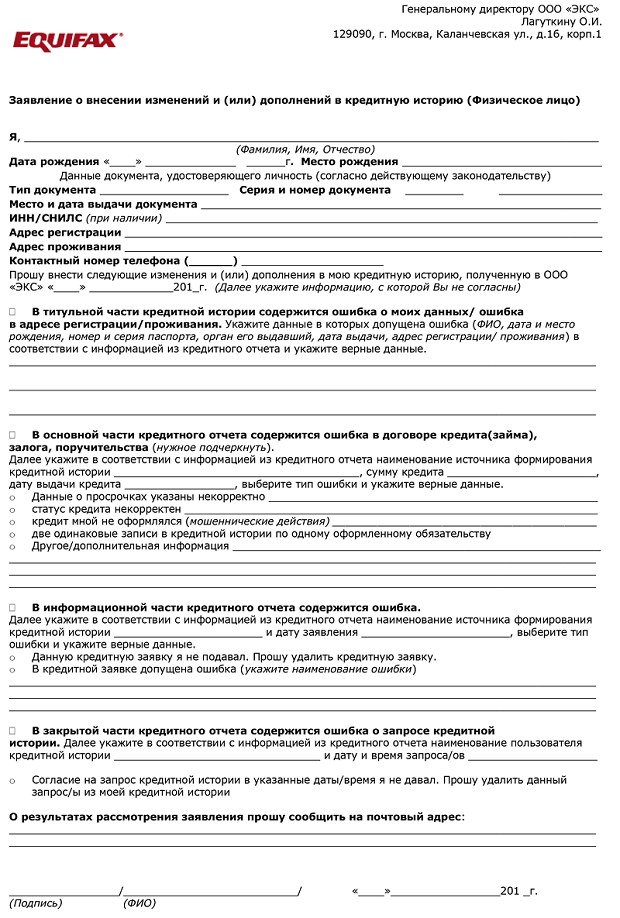

Как исправить кредитную историю

Кредитная история собирается как мозаика, где каждый элемент – краткий пересказ взаимоотношений заемщика с банком или микрофинансовой организацией. Таким образом, может получится, что кто-то из сотрудников одного из учреждений мог что-то упустить или перепутать. Однако, предполагается, что сам заемщик должен следить за ошибками в кредитном досье.

Исправить недоразумение можно с помощью заявления в бюро кредитных историй. Пример заявления может выглядеть так.

Далее – дело за банком и бюро.

Как правильно описать ошибку:

Затем бюро передает заявление в банк и ожидает от него ответа, банк исправить ошибку. В свою очередь, бюро обязано в течение 30 дней ответить клиенту. Бюро также предоставит вам обновленный кредитный отчет с учетом изменений на дату предоставления ответа.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

В современном мире кредитная история (КИ) имеет большее значение, чем это было раньше. Даже потенциальный работодатель может попросить вас ознакомить его с вашей КИ для того, чтобы принять решение, подходите вы ему как сотрудник или нет. Поэтому за кредитной историей лучше следить и не допускать того, чтобы там появлялись негативные записи. Тем не менее даже испорченную КИ можно восстановить, правда, на это потребуется много времени — в среднем от 15 до 30 месяцев.

В негативном ключе на кредитной истории могут отражаться:

Для того чтобы исправить КИ, существует несколько способов. Сразу хочу отметить, в России это сделать сложнее, чем, например, в Европе и США. Там граждан с плохой КИ не считают «изгоями», им доступны банковские кредиты, правда в ограниченных объемах. На территории России доступ к банковскому сектору человеку с плохой КИ практически закрыт. Хотя в последние годы стали появляться специальные банковские программы для тех, кто хочет исправить КИ, или для тех, у кого ее нет вообще. Суть заключается в том, что человеку дают совсем небольшую сумму в долг — 2—3 тыс. рублей — и позднее, когда он выплачивает ее без просрочек, могут одобрить уже 5—10 тыс. рублей. И так по нарастающей. Таким образом, кредитная история постепенно улучшается.

Кроме того, улучшить КИ могут помочь кредитные карты. С их получением обычно не возникает проблем — требования к заемщикам минимальны. Для получения кредиток на небольшие суммы, до 15 тыс. рублей, достаточно только паспорта, КИ могут даже не запрашивать. Так же работают всевозможные карты рассрочки, ведь они тоже являются кредитными продуктами.

Также для улучшения КИ можно покупать товары в кредит. Естественно, дорогие товары человеку с плохой КИ могут и не одобрить, но вот фен или тостер вполне можно купить в кредит. Такие предложения можно встретить уже практически во всех крупных магазинах.

Если вам отказали в кредите во всех банковских структурах, можно обратиться в микрофинансовые организации (МФО). Там рады всем. Правда, проценты по кредиту могут быть в несколько раз выше, чем в банке. Но для того, чтобы КИ начала улучшаться, не обязательно брать большие суммы. Размер суммы кредита вообще не имеет значения, это может быть 3 тыс. рублей или 1 млн рублей — эффект будет одинаковый.

Улучшить КИ можно, если погасить все небанковские долги — штрафы, задолженности по ЖКХ, алиментам, налогам и т. д., так как они тоже отражаются в кредитной истории.

Кроме того, есть один лайфхак, который, может быть, не поможет в случае с очень плохой КИ, но небольшие проблемы способен разрешить. За какое-то время до того, как обращаться в определенный банк за кредитом, там можно открыть депозит. Банк, глядя на то, что у вас есть деньги на счете, будет гораздо лучше к вам относиться. То же касается заемщиков, которые хотят взять кредит в банке, где у них зарплатный проект. Видя ваши доходы и расходы, банк может одобрить вам гораздо большую сумму, чем вы рассчитывали, или закрыть глаза на мелкие огрехи с КИ.

Чего делать не надо?

Обращаться к частным лицам или организациям, которые обещают за деньги в короткие сроки восстановить испорченную кредитную историю. Это невозможно. Так поступают мошенники. Официально брать деньги за улучшение кредитной истории незаконно. Иногда мошенники за деньги, причем немалые (стоимость услуги — в среднем 20—30 тыс. рублей), просто рассылают в БКИ письма с просьбой удалить определенную запись из КИ. Эти письма шаблонны, не содержат веской причины и обоснования. «Наудачу», как говорится. Иногда это может сработать, но в большинстве случаев — нет. Либо же они вообще ничего не делают, просто берут деньги и исчезают.

Практически в таком же положении, как люди с плохой кредитной историей, те, у кого ее нет вообще. Им точно так же могут не одобрить крупных кредитов. Особенно велика вероятность, что с этим могут столкнуться молодые семьи, которые хотят получить ипотеку. Для того чтобы избежать отказов в случае отсутствия кредитной истории, о ней надо подумать заранее. Для этого подойдут любые мелкие займы. Не надо ждать совершеннолетия, бежать и просить несколько сотен тысяч рублей. Для формирования КИ достаточно получить и погасить несколько мелких кредитов, допустим, в 5—10 тыс. рублей.

Мнение автора может не совпадать с мнением редакции

Кредитная история — это информация о гражданине, которая характеризует его как заемщика.

От того, хорошая она или плохая, напрямую зависит одобрение банком нового займа. Каким образом формируются эти данные, где они хранятся, и как их исправить, вы узнаете из нашей статьи.

Что такое кредитная история?

Плохая кредитная история образуется в случае, если заемщик допускает просрочки по внесению платежей, у него были длительные периоды непогашения кредита, либо имеются исполнительные производства по взысканию долгов, штрафов.

В соответствии с Федеральным законом от 30.12.2004 №218 информация о платежеспособности хранится в Бюро кредитных историй. Посмотреть актуальный перечень таких организаций можно на сайте Центробанка.

Источниками формирования данных являются сведения, поступающие от банков, микрофинансовых организаций, финансового управляющего, ведущего дело о банкротстве физического лица

Также в бюро могут направляться сведения из резолютивной части судебных решений о принудительном взыскании алиментов и задолженностей по коммунальным платежам.

Информация хранится в течение 10 лет.

Займы с плохой кредитной историей

Если ваша кредитная история испорчена, для того, чтобы взять новый кредит и улучшить свое положение в глазах банков, рекомендуем обратиться с заявкой на выдачу займа в «молодые», то есть недавно появившиеся финансовые учреждения.

Во-первых, банки не раскрывают сведений, с какими именно бюро работают, и есть вероятность, что организация, в которую вы обратитесь, не сотрудничает с тем бюро, где хранится негативная информация о вас. Во-вторых, для наработки клиентской базы новые компании заключают договоры с заемщиками даже с плохой кредитной историей.

В случае одобрения и успешного погашения нового займа кредитная история станет лучше

Еще одним способом является обращение за займом в микрофинансовую организацию. Некоторые из них даже предоставляют такую услугу как «улучшение кредитной истории». Смысл ее заключается в том, что граждане берут займы на небольшие сумму, вовремя их выплачивают, тем самым восстанавливая свою репутацию. Также положительным образом на нее влияет наличие регулярно пополняемых депозитов в банке и участие в «зарплатном» проекте.

Рассрочка с плохой кредитной историей

Если вам нужен кредит для покупки техники или мебели, а банк отказал, то целесообразно воспользоваться программами рассрочки, которые действуют в магазине. При отсутствии рассрочки можно оформить кредит по месту совершения покупки. Как правило, магазины не сотрудничают с бюро, поэтому проблем с покупкой в кредит обычно не возникает.

Как взять кредит с плохой кредитной историей?

Солидные банки с большой долей вероятности в выдаче кредита откажут либо предложат «жесткие» условия: высокий процент, небольшую сумму, сокращенный срок выплаты долга. Если вы все-таки хотите «попытать счастье» в крупной организации, следует знать: если за весь период погашения кредита была всего одна просрочка на 1-2 дня, в этой ситуации учреждение, скорее всего, «закроет глаза» и одобрит новый займ. Но если вы неоднократно задерживали платежи на несколько недель или не платили по несколько месяцев и даже лет, и на момент обращения у вас имеются непогашенные кредиты, то вероятность отказа очень высока.

Для того, чтобы избежать проблем с получением займа, после погашения предыдущего кредита обязательно следует взять в банке справку о том, что долга нет

Через 2-3 месяца рекомендуем сделать запрос по поводу кредитной истории, чтобы убедиться в том, что информация о погашении займа была в ней отражена.

В соответствии с законом каждый гражданин имеет право раз в год бесплатно запросить сведения по своей истории. Для этого необходимо обратиться в бюро лично с паспортом либо направить заявление заказным письмом с уведомлением.

В выписке содержатся:

Как заставить банк исправить кредитную историю?

Негативную, но при этом достоверную информацию в кредитной истории исправить нельзя. Правки могут быть внесены только в том случае, если была допущена ошибка при формировании данных. Например, один и тот же займ фигурирует в документах дважды, или есть информация о просрочках, которых по факту нет.

Как исправить ошибку в кредитной истории?

В случае обнаружения ошибки следует обратиться с письменным заявлением в кредитное учреждение, где вы брали займ. Срок ответа установлен в договоре между банком и клиентом, законом данный вопрос не регулируется.

Если ответ не получен в разумный срок, то следующим шагом станет обращение напрямую в бюро кредитных историй. Обращение можно подать лично либо направить заказным письмом с уведомлением.

У бюро нет полномочий самостоятельно принимать решения о внесении изменений в документы, поэтому поступившее заявление организация направляет в банк.

Документ рассматривается кредитным учреждением, и по результатам рассмотрения принимается решение о внесении исправлений или выдается мотивированный отказ. О принятом решении бюро извещает заемщика в течении 30 дней. В случае несогласия вы имеете право обратиться в суд.

Резюме

Подводя итог, можно сказать, что во избежание проблем с финансовыми организациями следует вовремя вносить все необходимые платежи. Если просрочки были допущены, для того, чтобы взять новый кредит под выгодную процентную ставку, придется подождать пару лет либо улучшить кредитную историю путем добросовестного погашения займов, взятых в микрофинансовых организациях или молодых банках.

В случае возникновения споров рекомендуем обратиться за помощью к квалифицированному юристу.

Людмила Разумова Редактор Практикующий юрист с 2006 года

Комментарии

Вопрос внесения изменений (исправлений) в кредитную историю регламентируется Федеральным законом от 30.12.2004 N 218-ФЗ «О кредитных историях». Вчастности, в нём указываются права субъекта кредитной истории оспорить информацию, содержащуюся в кредитной истории, и порядок такого обжалования.

Статья 8. Права субъекта кредитной истории …… 3. Субъект кредитной истории вправе полностью или частично оспорить информацию, содержащуюся в его кредитной истории, подав в бюро кредитных историй, в котором хранится указанная кредитная история, заявление о внесении изменений и (или) дополнений в эту кредитную историю. 4. Бюро кредитных историй в течение 30 дней со дня получения заявления, указанного в «части 3» настоящей статьи, обязано, за исключением случаев, определенных настоящим Федеральным законом, провести дополнительную проверку информации, входящей в состав кредитной истории, запросив ее у источника формирования кредитной истории. В случае, если субъект кредитной истории указал в заявлении о наличии у него обоснованных причин, в том числе обстоятельств, угрожающих причинением вреда жизни или здоровью, для получения соответствующей информации в более короткий срок, бюро кредитных историй проводит проверку в указанный им срок. На время проведения такой проверки в кредитной истории делается соответствующая пометка. 4.1. Источник формирования кредитной истории обязан в течение 14 дней со дня получения запроса бюро кредитных историй, а в случае наличия у субъекта кредитной истории обоснованных причин для получения такой информации в более короткий срок — в срок, указанный бюро кредитных историй, представить в письменной форме в бюро кредитных историй информацию, подтверждающую достоверность ранее переданных сведений или правомерность запроса кредитного отчета, оспариваемые субъектом кредитных историй, либо исправить его кредитную историю в оспариваемой части, направив соответствующие достоверные сведения или просьбу об удалении неправомерного запроса в бюро кредитных историй. 4.2. В случае, если в течение установленного срока бюро кредитных историй не получило ответ на запрос, указанный в «части 4.1» настоящей статьи, от источника формирования кредитной истории в связи с заявлением субъекта кредитной истории о внесении изменений в его кредитную историю, источник формирования кредитной истории несет ответственность, установленную законодательством Российской Федерации. 5. Бюро кредитных историй обновляет кредитную историю в оспариваемой части или аннулирует кредитную историю, если по заявлению субъекта кредитной истории на основании информации, полученной от источника формирования кредитной истории в соответствии с «частью 4.1» настоящей статьи, было принято решение о полном оспаривании информации, содержащейся в его кредитной истории, в случае подтверждения указанного заявления, или оставляет кредитную историю без изменения. О результатах рассмотрения указанного заявления бюро кредитных историй обязано в письменной форме сообщить субъекту кредитной истории по истечении 30 дней со дня его получения. Отказ в удовлетворении указанного заявления должен быть мотивированным. …… 6. Бюро кредитных историй не обязано проводить в дальнейшем проверку ранее оспариваемой, но получившей подтверждение информации, содержащейся в кредитной истории. 7. Субъект кредитной истории вправе обжаловать в судебном «порядке» отказ бюро кредитных историй в удовлетворении заявления о внесении изменений и (или) дополнений в кредитную историю, а также непредставление в установленный настоящей статьей срок письменного сообщения о результатах рассмотрения его заявления.

Здравствуйте,меня зовут Сергей,ответьте мне на такой вопрос можно ли мне взять кредит в банке суммой в 500тыс.руб сроком на 5лет со правкой 2ндфл и плохой кредитной историей?Как можно исправить кредитную историю?куда обращаться?Какие банки дадут такой кредит?

Здравствуйте, Сергей Александрович!

Вам необходимо доказать, что Вы ответственный клиент. В качестве доказательств можно предъявить, например, квитанции о своевременной уплате различных платежей(коммунальных или Интернета). Банки также обращают внимание на сведения о высоких доходах на месте работы. Следовательно нужно убедительно доказывать свою высокую платежеспособность. Либо объяснять тем, что данная ситуация возникла в связи с жизненными обстоятельствами.

С уважением, Юлия!

Здравствуйте! Подскажите пожалуйста! Если в договоре дата платежа по кредиту указана 21 число, которое выпадает на субботу и нет графика платежей! То когда я должен внести очередной платеж по кредиту? Просто всю неделю работал и только в сб смог оплатить с полной уверенностью, что платеж пройдет. Ведь там не указано, оплачивать заранее!! Платеж поступил только 23 апреля т.к банк отдыхал. Образовалась просрочка, начислили пени в несколько рублей. В следующем месяце, с полной уверенностью, что платеж был зачислен, оплатил след платеж. Но сначала были списаны пени, а после основной долг и так далее. В итоге у меня получилось 7 месяцев просрочки о которой меня уведомили только тогда, когда я закрывал кредит. Из за этих двух рублей в течении семи месяцев тянущихся за мной, я не могу взять кредит ни в одном банке. Скажите, есть ли шанс исправить кредитную историю?

Константин Добрый День.

По условиям сделки необходимо что бы платеж был осуществлен 21 числа и не особо важно когда деньги будут на счете раньше или позже.

С другой стороны нормами закона установлено что если исполнение обязательств приходится на нерабочий день то исполнение обязательств необходимо совершить в первый рабочий день.

Вместе с тем за пользование денежными средствами начисляют процент и в данном случае Вы пользовались деньгами лишних два дня и следовательно за это банк и начислил процент в результате чего платеж стал больше и размещенных денежных средств и не хватило. (если я все правильно понял).

Ну а теперь о том что делать: варианты все без гарантии на успех, но предлагаю от простого к сложному. Естественно напишите в банк претензию с просьбой о внесении корректировки в КИ, второе напрямую обратитесь в бюро кредитных историй о корректировке КИ и третье в суд об исключении сведений из бюро кредитных историй если первые два не помогли.

Как быстро улучшить кредитную историю, если она испорчена и не дают кредиты? Можно ли исправить свою кредитную историю в БКИ? Что делать, если кредитной истории нет?

Как улучшить кредитную историю

Во время рассмотрения заявки на кредитование каждый банк обязательно проверяет кредитную историю потенциального заемщика. Как можно узнать свою кредитную историю и каким образом можно её улучшить?

Кредитная история имеет следующие статусы:

Что такое и как формируется кредитная история?

При принятии банком решения о выдаче любого кредитного продукта, важную роль играет анализ кредитной истории. Перед выдачей кредита банк перепроверяет наличие у потенциального клиента других кредитов, а также смотрит, насколько точно он исполнял свои обязательства по предыдущим кредитным договорам

Если у потенциального клиента присутствует отрицательная кредитная история, банк с большой долей вероятности откажет по заявке на кредит.

Зачем и когда проверять свою кредитную историю?

Как можно испортить кредитную историю?

Кредитная история может ухудшиться по следующим причинам:

Как долго бюро кредитных историй хранят информацию о кредитной истории?

БКИ хранят информацию не менее десяти лет со дня внесения последних изменений.

Как можно узнать свою кредитную историю онлайн?

С 31 января 2019 г. Любой гражданин Российской Федерации может проверить свою кредитную историю два раза в год абсолютно бесплатно (но только один раз в бумажном виде).

Получить информацию о БКИ, в которых хранится Ваша кредитная история можно на портале «Госуслуги»:

Выясните, в каком БКИ хранятся сведения о Вашей кредитной истории. Для этого можно подать заявление онлайн — через «Госулуги».

Зарегистрируйтесь на сайте БКИ, в котором хранится информация о Вашей кредитной истории, через портал «Госуслуг».

Направьте запрос на получение кредитной истории в личном кабинете на сайте бюро кредитных историй, в которых хранится ваша кредитная история

Как не испортить кредитную историю?

Постарайтесь не допускать просроченной задолженности по кредитам и своевременно оплачивать долги штрафы, долги за ЖКУ и налоги. Вносите своевременные платежи по кредитным картам, так как сведения о них также вносятся в кредитную историю.

Также стоит внимательно относиться к паспортным данным, чтобы ими не воспользовались мошенники для оформления кредита на Ваше имя. Иначе придется отстаивать свои права в суде.

Как исправить неточные данные в кредитной истории?

В кредитной истории могут содержаться недостоверные сведения в случае не корректной передаче информации из банка в БКИ. Если вы обнаружили некорректные данные, то стоит обратиться в БКИ, где хранится информация о вас, с письменным заявлением. Бюро по закону обязано ответить на запрос в течение тридцати календарных дней.

Как можно улучшить кредитную историю?

Если Ваша кредитная история далека от идеальной и это не связано с ошибкой банка, то исправить ее уже не получится, но можно попытаться ее улучшить. Для начала необходимо погасить все существующие задолженности по всем кредитным продуктам. После этого стоит попробовать оформить кредит наличными на небольшую сумму или завести кредитную карту. При этом следует осуществлять платежи строго согласно графику платежей, чтобы не ухудшить ситуацию еще сильнее.

Подведем итоги

Для бесплатной и самостоятельной проверки кредитной истории можно использовать портал «Госуслуги».

Лена внезапно перестала получать кредиты и не понимает, в чем дело. Просрочек нет, зарплата большая, но банки больше не дают.

Если вам тоже отказывают банки, не паникуйте. Вероятно, в вашей кредитной истории ошибки, поэтому банк неправильно оценивает вас как заемщика.

Эти ошибки можно исправить. Положите перед собой кредитную историю. Давайте разбираться вместе. Если у вас нет на руках кредитной истории — прочитайте наш цикл статей, там подробно описано, как ее получить.

Или посмотрите наш видеоролик. Эксперт банка по кредитам расскажет, как устроена кредитная история и какие шаги нужно совершить, если вы нашли ошибки. А также даст советы, как исправить ошибки, в какие организации лучше обращаться и в какие сроки вам ответят.

Откуда берутся ошибки?

Кредитная история — это электронный документ, по которому банк в полуавтоматическом режиме оценивает вас как заемщика: насколько вам можно доверять, какую сумму и с какой степенью риска. Кредитная история нужна, чтобы один банк знал о действиях заемщика в других банках.

И как с ее помощью получить кредит

Проблема в том, что кредитная история собирается по кусочкам из нескольких банков, поэтому где-то может прокрасться ошибка.

Лена открыла кредитку в «Лямбда-банке». Сведения об этом внесли в кредитную историю. Потом Лена вернула деньги и закрыла кредитку. Но из-за технического сбоя «Лямбда-банк» не записал эту информацию в кредитной истории, зато поставил просрочку. Для «Лямбда-банка» Лена больше не должник, а в кредитной истории — всё еще должник.

Позже Лена обращается за кредитом в «Эпсилон-банк». Банк смотрит в кредитную историю и видит, что у Лены еще не закрыта кредитка в «Лямбде» и висит просрочка. Из-за этого банк отказывает в кредите.

Когда банк оценивает заемщика, он не обязан перепроверять сведения от других банков. Считается, что в кредитной истории полная и достоверная информация. За ошибками в кредитной истории должен следить сам заемщик.

Если вы заметили ошибку, ее можно исправить. Всё, что требуется от вас, — написать заявление в бюро кредитных историй. Остальное сделают бюро и банк.

Шаблон заявления БКИ «Эквифакс»

Некоторые бюро требуют заполнить шаблон заявления и прислать по почте, другие разрешают заполнять в офисе бюро и писать в свободной форме.

Условия подачи заявления в законе не прописаны. Они зависят от бюро.

Как описать ошибку в кредитной истории

Без эмоций. Банк не исправит ошибку только потому, что вы считаете его сотрудников козлами и уродами. Приводите факты.

С датами, адресами и другими фактами. Банк быстрее проверит информацию, если будет знать, что и когда случилось.

С доказательствами. Если речь о просрочке, которой не было, приложите копию квитанций об оплате или выписки из личного кабинета. Банк не будет собирать за вас доказательства.

С четкими формулировками. Сформулируйте, какое действие ждете от банка: удалить просрочку, закрыть кредит или ответить на вопрос. Фраза: «Чтоб вы обанкротились!» — не подходит.

Не секрет, что перед тем, как одобрить заявку на кредит, финансовые организации проверяют не только платежеспособность клиентов, но и их ответственность как заемщиков. Банку важно убедиться в том, что займ будет выплачен точно в срок и в полном объеме. Объективную картину того, насколько серьезно клиент относится к своим долговым обязательствам, дает кредитная история.

Чтобы получить заемные средства в банке, нужно не допускать просрочек по займам, вовремя вносить платежи, если возникла непогашенная задолженность – в кратчайший срок устранить ее, чтобы потенциальный кредитор мог убедиться в вашей добросовестности. В противном случае не только банки, но и микрофинансовые организации (МФО) могут отказать в дальнейшем предоставлении займа. Рассмотрим, как бесплатно узнать кредитную историю (КИ), что в ней содержится, какую КИ можно считать испорченной и к чему это может привести, как избежать просрочки, какие шаги для этого предпринять. Однако обстоятельства могут сложиться так, что конструктивно решить вопрос не удастся. В связи с этим отдельно разберем вопрос, как улучшить кредитную историю.

Как узнать свою кредитную историю

Каждый заемщик может два раза в год бесплатно получить выписку из своей КИ. Если он обращается в бюро кредитных историй чаще двух раз, стоимость будет зависеть от количества запросов (каждый последующий может быть дороже) и составит порядка 500−700 рублей. Перед тем как обратиться в то или иное БКИ, нужно знать, с какими банками оно сотрудничает, и выбрать ту организацию, которая содержит нужные вам сведения. Если обращаться за выпиской КИ в банк, стоимость услуги может быть выше, чем у специализированного бюро.

Кредитная история содержит следующую информацию о заемщике:

Процедура обращения в бюро кредитных историй (БКИ) значительно сократила срок принятия решения по выдаче займа тому или иному клиенту.

Для получения выписки по КИ нужно направить запрос в бюро кредитных историй. Оформить заявку вы можете следующими способами:

В запросе необходимо указать свой код субъекта кредитной истории. Если по какой-то причине вы его не знаете, следует направить запрос в Центральный каталог КИ. Для этого вы можете обратиться к услугам следующих организаций:

Кроме того, вы можете направить запрос в ЦККИ онлайн – через Единый портал госуслуг, по почте или телеграммой.

Полный перечень бюро есть на официальном сайте Центробанка РФ в разделе «Кредитные истории» – «Государственный реестр БКИ».

Как выглядит плохая кредитная история

Граждан с испорченной кредитной историей банки могут считать недобросовестными заемщиками, а значит, получить кредит будет затруднительно. Плохая КИ отражает сведения о том, что один или несколько кредитов были возвращены с существенными просрочками или не погашены до сих пор, но срок задолженности составляет менее 32−35 дней. Кроме того, плохая кредитная история имеет специальную пометку от БКИ, чтобы финансовой организации было легче сориентироваться, анализируя полученную выписку.

Если допущена разовая просрочка и ее удалось устранить в течение пяти дней, кредитор может рассматривать это обстоятельство как несущественное и все же одобрить новый займ.

Как исправить кредитную историю

Рассмотрим вопрос, как улучшить кредитную историю, если она по какой-то причине была испорчена. Если вы допустили просрочки при выплате займов, вы можете предпринять следующие меры для исправления ситуации:

Самый простой способ улучшить кредитную историю – внести в нее необходимые исправления, если обнаружены некорректные сведения. Однако такие ситуации возникают довольно редко, в большинстве случаев к ухудшению КИ приводит не ошибка банковского сотрудника, а несвоевременная выплата займа.

Как узнать кредитную историю, сколько это стоит и можно ли ее улучшить

2 Время прочтения: 6 минут

Содержание статьи

Многие банки упрощают процедуру выдачи кредита, но есть этап, избежать которого не получится — это проверка кредитной истории. Она может быть подпорчена даже у самых ответственных заемщиков. Разбираемся, откуда могут взяться ошибки в кредитной истории и как их исправить.

Что такое кредитная история

Кредитная история помогает банку понять, как заемщик будет выплачивать долг и сможет ли вернуть деньги в срок. Информацию аккумулируют бюро кредитных историй, данные о заемщиках передают в БКИ все банки, микрофинансовые организации, кредитные кооперативы, операторы инвестиционных платформ, лизинговые компании.

С начала 2022 года БКИ рассчитывают индивидуальный рейтинг гражданина на основе единых подходов. Стандартная шкала рейтинга кредитоспособности насчитывает 999 баллов, однако банки и МФО могут этот рейтинг не учитывать — у них есть собственные системы оценки благонадежности заемщика. Тем не менее с высоким рейтингом больше шансов получить кредит.