как указать в декларации пособие по безработице

Скажите пожалуйста, пособия по безработице прописывают в декларацию о доходах?

Скажите пожалуйста, пособия по безработице прописывают в декларацию о доходах?

Ответы на вопрос:

Олеся, пособия по безработице не облагаются НДФЛ, поэтому их не нужно указывать в декларации. Пособие по безработице не облагается подоходным налогом и суммы данного пособия не учитываются при получении налогового вычета.

Согласно пункту 1 статьи 217 НК РФ к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам.

Да нужно указывать в справке:6

Иные доходы (указать вид дохода):

Декларация не для получения налогового вычета, а для отчета госслужащих.

Ответы на уточнение:

Указывать необходимо любые доходы, поэтому рекомендую отразить в справке и эти выплаты (в разделе «Иные доходы»)

Пособие по безработице нужно указывать в справке именно так называется этот документ, а не декларация-Указ Президента РФ от 23.06.2014 N 460 (ред. от 15.01.2020) «Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации»

Похожие вопросы

Получили доход от проданной недвижимости по наследству (умер отец, досталась 9 доля от квартиры).20.06.14.подали декларацию 3-НДФЛ о полученном доходе (не знали, что вообще подаётся декларация, если доход получен по наследству). Декларацию проверили и вынесли постановление: нужно оплатить штраф за то,что мы опоздали на 2 месяца с подачей декларации (надо было подать до 30 апреля, а мы подали 20 июня). В интернете прочитала, что декларация не подаётся, если доход (в денежной или натуральной формах) полученный в порядке наследования. Помогите, пожалуйста, объясните должны мы платить штраф, что вовремя не подали декларацию?

При определении твердой денежной суммы алиментов судьей рассматривается текущий доход ответчика (например, пособие по безработице) либо средний заработок до безработицы учитывается тоже?

По пособию на детей от 3 до 7 лет. Я мать-одиночка, имею 2 х детей и уже получаю пособие как малообеспеченная семья. Хочу оформить пособие с 3 до 7 лет на младшую дочь, в заявлении для этого необходимо указать доход. Скажите, пожалуйста, будет ли учитываться в доходе сумма пособия по малообеспеченности или только моя зарплата (других доходов и пособий нет)?

Скажите пожалуйста, входит ли в доход пособие по безработице на пособие от 3 до 7 лет?

Нужно ли в декларации 3-НДФЛ указывать все доходы?

Налогоплательщики вправе не указывать в налоговой декларации доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налоговых вычетов (абз. 2 п. 4 ст. 229 НК РФ). А также доходы, которые освобождены от налогообложения на основании статьи 217 НК РФ.

А значит, если у вас есть два источника дохода и одного из них достаточно, чтобы получить вычет, то второй вы можете в декларации не указывать. Так же вы можете не вносить доходы, с которых налог удержан, но по данному доходу нельзя сделать вычет.

Пример 1

Альфонова Екатерина Аннатольевна, бухгалтер, г. Тверь.

В 2017 году работала у двух работодателей: по первому месту работы годовой доход составил 600 000 руб., с которого был удержан НДФЛ в размере 78 000 руб. По второму месту работы годовой доход составил 350 000 руб., налог 45 500 руб. В 2017 году Екатерина пополнила свой ИИС на 400 000 руб. В 2018 году она заполняет декларацию для получения вычета на взносы по ИИС. Она вправе указать только доход от первого работодателя, поскольку его достаточно, чтобы вернуть 52 000 руб.

Пример 2

Салямова Антонина Петровна, менеджер, г. Владивосток.

В 2017 году имела доход от основного места работы в размере 500 000 руб., с которого был удержан налог в размере 65 000 руб. Также в 2017 она получила доход по брокерскому счёту от продажи ценных бумаг в размере 300 000 руб., с которого был удержан налог 39 000 руб. По проданным ценным бумагам она имела право получить вычет по долгосрочному владению ценными бумагами (п. 1 ст. 219.1 НК РФ). Она не подала заявление брокеру в году реализации для получения вычета, в связи с этим она в 2018 году подает декларацию 3-НДФЛ. Ей следует указать только доход по справке 2-НДФЛ полученной от брокера, поскольку вычет распространяется только на доходы от реализации ценных бумаг. Доход от трудовой деятельности не нужно вносить, так как по нему нельзя получить данный налоговый вычет (подробнее о вычете по долгосрочному владению).

Пример 3

Кулик Владимир Олегович, повар, г. Краснодар.

В 2016 году получил убыток по операциям с ценными бумагами 320 000 руб. В 2017 году у одного брокера он получил прибыль (т.е. доходы минус расходы) по операциям с ценными бумагами в размере 200 000 руб., а у другого брокера в этом же году прибыль по операциям с ценными бумагами 130 000 руб. Владимир принял решение воспользоваться вычетом по переносу убытков на будущие прибыльные налоговые периоды (ст. 220.1 НК РФ). Поскольку одного дохода будет мало для переноса убытка, он указывает доходы от двух брокеров.

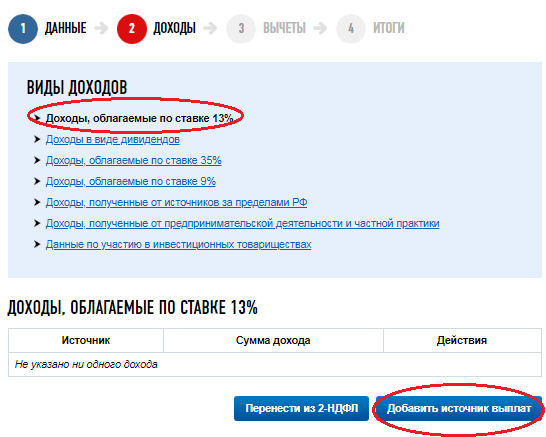

Если 3-НДФЛ заполняется через личный кабинет налогоплательщика, то во вкладке «Доходы» следует внести два источника выплаты. Если инспекция выгрузила вашу справку 2-НДФЛ в программу, то вы сможете автоматически перенести ее данные в заполняемую декларацию. Если справку инспекция ещё не выгрузила, то нажав кнопку «Добавить доход» вам вручную следует перенести показатели.

Если 3-НДФЛ вы заполняете с помощью программы «декларация», то во вкладке «Доходы, полученные в РФ» добавляем два источника выплаты. И по каждому источнику, согласно справке 2-НДФЛ переносим показатели.

Оформляем работнику справку о среднем заработке для центра занятости

Автор: Куревина Л. В., эксперт информационно-справочной системы «Аюдар Инфо»

Работодатель на основании заявления работника должен предоставить ему справку о среднем заработке для центра занятости. Такая справка нужна для расчета уволенному работнику пособия по безработице и стипендии при повышении работником квалификации по направлению службы занятости. В действующий порядок исчисления среднего заработка планируется внести изменения. Расскажем о правилах расчета среднего заработка в 2021 году, о правилах заполнения указанной справки и новом порядке ее предоставления.

Обязанность работодателя по выдаче справки

По письменному заявлению сотрудника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать сотруднику среди прочих документов справку о заработной плате (ст. 62 ТК РФ).

Такая справка нужна уволенному работнику для того, чтобы, в частности, встать на учет в центр занятости в качестве безработного и получать пособие по безработице.

При этом до 31.12.2021 действуют временные правила регистрации граждан в целях поиска подходящей работы и в качестве безработных, а также осуществления социальных выплат гражданам, признанным безработными, утвержденные Постановлением Правительства РФ от 08.04.2020 № 460.

Согласно этим правилам работники могут подать заявление в электронной форме, используя единую цифровую платформу или единый (региональный) портал госуслуг.

Так, подать заявление можно дистанционно через личный кабинет на портале «Работа в России» (trudvsem.ru) (п. 2 ст. 3, п. 3.1 ст. 15 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации», Информация Роструда «Поиск работы и оформление пособия по безработице доступны онлайн на «Работе в России»). В этом случае работнику предоставлять справку не нужно, потому что все необходимые сведения и достоверность указанных в заявлении данных центр занятости проверит в рамках межведомственного взаимодействия с ПФ РФ.

Если работник решил обратиться в центр занятости лично, он может взять справку о заработной плате у последнего работодателя. При этом работодатель обязан выдать ему такую справку. Причем работник не обязан предоставлять данную справку, поскольку центр занятости может получить эти сведения самостоятельно.

По какой форме заполняется справка?

Справка может быть заполнена:

по форме, рекомендованной в Письме Минтруда РФ от 10.01.2019 № 16-5/В-5;

по форме, утвержденной региональными органами власти, осуществляющими полномочия в области содействия занятости населения этих регионов (например, в Москве форма справки утверждена Приказом Департамента труда и социальной защиты населения г. Москвы от 24.12.2018 № 1721). Региональная форма справки, если она установлена, является приоритетной;

в произвольной форме на фирменном бланке организации.

Обратите внимание: отказать в приеме справки, составленной в произвольной форме, центр занятости не может, если в ней будут указаны все сведения, необходимые для определения размера и сроков выплаты пособия по безработице (Письмо Минтруда РФ от 10.01.2019 № 16-5/В-5).

Справка о среднем заработке должна содержать:

наименование и юридический адрес организации;

Ф. И. О. уволенного работника;

дату приема и дату увольнения работника;

условия работы уволенного сотрудника (полный или неполный рабочий день (неделя), количество рабочих часов в день и рабочих дней (часов) в неделю);

статью Трудового кодекса, на основании которой был установлен неполный рабочий день (неделя), если сотрудник работал на таких условиях;

сумму среднего заработка за последние три месяца (цифрами и прописью);

номера и даты документов, на основании которых выдана справка (лицевые счета, платежные поручения, РКО, платежные ведомости и пр.);

подписи руководителя и главного бухгалтера с расшифровкой;

дату составления справки;

телефон организации для справок;

печать организации (при ее наличии).

Заполнить нужно все имеющиеся в справке реквизиты, кроме указанных под заголовком «Заключение органа службы занятости».

Какой расчетный период брать?

Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержден Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок).

По общему правилу расчетный период составляет три календарных месяца (с 1-го до 1-го числа), предшествующих месяцу увольнения работника (п. 3 Порядка).

Если работник увольняется в последний день месяца, в качестве расчетного периода можно использовать последние три месяца, включая месяц увольнения, если средний заработок, рассчитанный за этот период, окажется больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Из расчетного периода исключаются:

период сохранения среднего заработка в соответствии с законодательством РФ;

период временной нетрудоспособности, время отпуска по беременности и родам;

время простоя по вине работодателя или по причинам, не зависящим от работодателя и работника;

период забастовки, в которой работник не участвовал, но в связи с которой не имел возможности выполнять свою работу;

дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

периоды освобождения от работы с полным или частичным сохранением заработной платы или без оплаты;

дни отдыха (отгулы), предоставляемые в связи со сверхурочной работой, при вахтовом методе работы, в других случаях.

Если за расчетный период зарплата фактически не начислялась или этот период состоял из времени, исключаемого из расчетного периода, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному, то есть за три предыдущих месяца.

Если работник не имел фактически начисленной зарплаты и за расчетный период, и до расчетного периода, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за фактически отработанные сотрудником в месяце увольнения дни.

Какие выплаты включаются в расчет среднего заработка?

При расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источников этих выплат. К ним относятся:

зарплата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время;

зарплата, начисленная за выполненную работу по сдельным расценкам;

зарплата, начисленная за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

зарплата, выданная в неденежной форме;

денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

начисленные в редакциях СМИ и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

зарплата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

зарплата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от своей основной работы, руководство бригадой;

выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

другие виды выплат в соответствии с действующими в организации системами оплаты труда.

В силу п. 4 Порядка не учитываются при расчете среднего заработка:

выплаты, рассчитанные исходя из среднего заработка (например, командировочные и отпускные);

социальные пособия (пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком);

выплаты, перечисленные в пп. «в« – «ж» п. 4 Порядка;

другие выплаты и компенсации, не связанные с оплатой труда (например, оплата питания, сотовой связи).

Как учитывать премии при расчете среднего заработка?

Согласно п. 9 Порядка премии, начисленные за расчетный период, при определении среднего заработка учитываются следующим образом:

Вид премий

Порядок учета

По одной премии за каждый показатель. То есть, если за один месяц начислено две премии, в расчет среднего заработка можно включить только одну из них – наибольшую

Квартальные, полугодовые премии

По одной премии за каждый показатель в размере месячной части за каждый месяц расчетного периода

Премии по итогам работы за год, предшествующий увольнению, премии за выслугу лет

В размере 1/12 за каждый месяц расчетного периода независимо от времени начисления премии

Если расчетный период отработан не полностью или в него входят исключаемые из расчета дни, то ежемесячные премии, которые выплачиваются вместе с зарплатой за месяцы расчетного периода, учитываются в полной сумме, а остальные – пропорционально отработанному времени, независимо от того, начислены ли они с учетом отработанного времени.

Размер премии определяется по формуле:

Сумма премии, включаемая в расчет

Сумма премии, начисленной за расчетный период

Число рабочих дней по графику (производственному календарю)

Число фактически отработанных за расчетный период дней

Как учитывать повышение зарплаты при расчете среднего заработка?

Если в расчетном периоде или после него, но до даты увольнения работника в организации, филиале или структурном подразделении, где он трудился, была повышена зарплата всем работникам, выплаты, учитываемые при расчете среднего заработка, надо проиндексировать – увеличить на коэффициент индексации.

Период повышения зарплаты

Порядок индексации

В расчетном периоде

Индексируются выплаты, начисленные за предшествующий повышению период

После расчетного периода, но до дня увольнения работника

Индексируется средний заработок, исчисленный за расчетный период

После дня увольнения работника

Индексация не производится

Коэффициент индексации определяется по формуле:

Коэффициент индексации

Оклад (тарифная ставка) после повышения зарплаты

Оклад (тарифная ставка) до повышения зарплаты

Как рассчитать размер среднего заработка?

Средний заработок определяется по формуле:

Средний заработок

Выплаты, включаемые в расчет среднего заработка

Число дней, отработанных в расчетном периоде

Число рабочих дней расчетного периода по графику (производственному календарю)

Если работнику установлено неполное рабочее время, средний дневной заработок рассчитывается путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период.

При определении среднего заработка сотрудника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок.

Работник уволился 13 августа 2021 г. и затем обратился с заявлением о выдаче справки о среднем заработке для регистрации в статусе безработного.

В данном случае для расчета среднего заработка следует использовать 3-месячный период – с 1 мая по 31 июля 2021 года. В этом периоде 62 рабочих дня. За 3 месяца работник получил 155 000 руб. При 5-дневной рабочей неделе он отработал рабочие дни полностью.

Средний заработок работника составит 51 750 руб. (155 000 руб. / 62 дн. х (62 дн. / 3)).

Новый порядок расчета среднего заработка

Правительством РФ разработан проект нового порядка расчета среднего заработка для исчисления уволенному работнику пособия по безработице.

При этом сам порядок расчета среднего заработка не изменился, нововведения затронули порядок предоставления справки.

В частности, установлено, что орган занятости населения должен сам рассчитывать средний заработок на основании сведений о выплатах, на которые начислялись пенсионные взносы, то есть аналогично временному порядку, который применяется сейчас.

Работодатель должен будет рассчитывать средний заработок в двух случаях:

1) когда сотрудник находился в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком в периоде, приходящемся на 3-месячный срок, предшествующий календарному кварталу перед месяцем подачи заявления;

2) когда доход гражданина за период трех месяцев, предшествовавших календарному кварталу перед месяцем подачи заявления, не подлежал обложению взносами на обязательное пенсионное страхование в соответствии с законодательством РФ о налогах и сборах.

В этих случаях работодатель выдает бывшему работнику справку о среднем заработке по последнему месту работы (службы), подписанную руководителем и главным бухгалтером (при наличии) организации или индивидуальным предпринимателем.

На что рассчитывать безработным в 2021 году

Правительство продлило упрощенный порядок регистрации безработных и расширило возможности получения максимальной суммы для отдельных категорий граждан. До конца года оформление пособия происходит с помощью электронного заявления в дистанционном формате.

Последние два года выдались сложными для рынка труда. По данным Росстата, по итогам ноября 2020 года — января 2021 года количество безработных достигло 4,46 млн человек, и эта цифра соответствует уровню безработицы в 5,9 %. Максимальный показатель по безработным в период пандемии был зафиксирован в августе 2020 года — 4,8 млн человек (6,4 %).

Но эксперты считают, что в 2021 году стоит ожидать улучшения ситуации на рынке труда, так как экономика будет постепенно восстанавливаться. При этом правительство приняло решение продлить меры поддержки безработных до конца текущего года.

Как упростился порядок регистрации безработных

Постановление Правительства РФ от 30.07.2021 № 1278 продлило срок действия временных правил регистрации безработных. Упрощенный порядок утвержден до 31 декабря 2021 года. Он описан в Постановлении Правительства РФ от 8.04.2020 № 460.

Новый регламент освободил потерявших работу граждан от двух сложностей:

Размер пособия по безработице в 2021 году

Максимальный размер в 2021 году составил 12 130 руб., а минимальный — 1 500 руб. Такие суммы обозначены в Постановлении Правительства РФ от 31.12.2020 № 2393.

Пособие начисляется с первого дня признания гражданина безработным. Размер суммы зависит от заработка по последнему месту работы, но каким бы высоким он ни был, максимум, на который можно рассчитывать, — 12 130 руб.

| Период | % среднего заработка по последнему месту работы | Лимит |

|---|---|---|

| первые три месяца | 75 % | не больше 12 130 руб. |

| последующие три месяца | 60 % | не больше 5 000 руб. |

Для предпенсионеров минимальная сумма пособия составляет 1 500 руб., максимальная — 12 130 руб.

Но самая большая сумма пособия предусмотрена для детей-сирот и детей, оставшихся без попечения родителей, которые впервые ищут работу. Они могут рассчитывать на сумму, равную средней зарплате по региону. Пособие для них выплачивается в течение полугода. После этого сумма снижается — до размера минимальной величины пособия, увеличенной на размер районного коэффициента на общих основаниях.

Есть несколько факторов, которые влияют на точный размер пособия:

Расширение возможностей получения максимального пособия

Постановление Правительства РФ от 31.12.2020 № 2393 скорректировало правила выплаты максимальных пособий по безработице. Изменения коснутся таких категорий граждан, как уволенные из-за ликвидации организации или сокращения штата, женщины, находящиеся в отпуске в связи с рождением ребенка.

Поправки урегулировали спорные вопросы, связанные с начислением пособий в ситуациях, когда начало периода выплат смещается или период прерывается. В таких ситуациях максимальные пособия будут начисляться не в первые три месяца со дня признания человека безработным, а в течение трех месяцев в целом, независимо от переносов и перерывов.

Кто признается безработным

В законе о занятости (Закон РФ от 19.04.91 № 1032-I) уточняется, что безработными считаются трудоспособные граждане без работы и заработка, которые зарегистрированы в органах службы занятости, ищут работу и готовы приступить к ней.

На пособие по безработице не могут претендовать действующие ИП, даже если у них нет дохода, учредители фирм и члены крестьянско-фермерских хозяйств. Также к категории безработных не относятся те, кто получает выплаты в рамках гражданско-правовых договоров, студенты на очной форме обучения (ст. 2 Закона РФ от 19.04.91 № 1032-I).

ИП стал безработным: на какое пособие он может рассчитывать?

До 1 октября 2020 года, в связи с пандемий, те ИП, которые закрылись после 1 марта 2020 года и зарегистрировались в качестве безработных, могли рассчитывать на максимальную сумму пособия в размере 12 130 руб. Такая гарантия была установлена Постановлением Правительства РФ от 10.06.2020 № 844.

Сейчас ИП назначат минимальное пособие в размере 1 500 руб. Минтруд в Письме от 19.04.2021 № 16-1/ООГ-2387 объяснил почему.

На ИП не распространяется общий порядок начисления пособия по безработице, когда сумма зависит от среднемесячного заработка. Неважно, сколько получал предприниматель, когда занимался бизнесом до того, как стал безработным.

Минтруд уточняет, что «наиболее высокую степень социальной поддержки безработных» в виде пособия по безработице предоставляется гражданам, уволенным по причинам, не связанным с виновными действиями. ИП, прекративший деятельность, не относится к категории уволенных, поскольку он самостоятельно обеспечивает себя работой.

Продолжительность выплаты пособия по безработице

Согласно ст. 34 Закона РФ от 19.04.1991 № 1032-1, три месяца при первом обращении пособие будет выплачиваться:

Но в целом при первом обращении пособие выплачивается до полугода, а при последующих — три месяца.

Самый большой период выплаты пособия у предпенсионеров. Они получают деньги в течение года. При этом срок выплаты дополнительно увеличивается на две недели за каждый год стажа свыше 25 лет для мужчин и 20 лет для женщин.

С учетом дополнительных недель максимальный срок, в течение которого предпенсионеры вправе получать пособие, составляет 24 месяца.

Как встать на учет в качестве безработного: алгоритм действий

Упрощенный порядок, который действует до конца года, заключается в том, что встать на учет можно удаленно, заполнив заявление в электронной форме.

В целом алгоритм включает несколько этапов.

1. Заполните электронное заявление. Это можно сделать в личном кабинете на сайте «Работа в России» или на портале госуслуг.

2. Подготовьте необходимый комплект документов. В него входит:

Все эти документы нужно приложить к электронному заявлению в виде фото или скана.

3. Ждите предложений по трудоустройству в течение 10 дней. Пособие по безработице назначат не сразу. Сначала центр занятости попытается найти для заявителя вакансии, соответствующие его профессиональному профилю. Надо следить за результатами, потому что в течение 10 дней может прийти предложение о собеседовании. От одной вакансии можно отказаться. Если же вы не проходите два собеседования, то в пособии вам откажут.

Часто случается, что за 10 дней устроить заявителя на новую работу не получается, тогда его официально признают безработным и начинают выплачивать ему пособие.

4. Получите пособие. При заполнении электронного заявления вы уточняете, как будет выплачиваться пособие — на банковский счет или почтовым переводом. Как вы указали, так вам и будут переводить деньги.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.