как узнать какая по счету декларация 3 ндфл

Образец заполнения налоговой декларации 3-НДФЛ

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

ВАЖНО! С отчетности за 2020 год форму 3-НДФЛ нужно оформлять на обновленном бланке.

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Ознакомиться с образцом заполнения 3-НДФЛ по соответствующим вычетам можно в материалах:

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример — приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Как заполнить и сдать декларацию 3-НДФЛ за 2020 год индивидуальному предпринимателю, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение. Это бесплатно.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

Заполнение декларации 3-НДФЛ для получения возмещения из бюджета производится отдельно за каждый календарный год. Срок ее сдачи не установлен, а потому она может быть представлена в ИФНС не только в любом месяце года, следующего за отчетным, но и в течение трех лет, следующих за отчетным годом. Возникновение 3-летнего периода при отсутствии установленного срока сдачи объясняется тем, что такой срок действует для подачи заявления на возврат налога. Таким образом, в 2021 году может быть сдана декларация за 2018, 2019 и 2020 годы, т. е. за те, по которым налог можно вернуть.

Где взять бланк декларации за 2018 и 2019 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2021 году могут понадобиться:

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году.

Для отчета за 2019 год следует использовать бланк 3-НДФЛ, утв. приказом ФНС от 07.10.2019 № ММВ-7-11/506@. Этот бланк можно скачать в нашем материале «3-НДФЛ: новая форма за 2019 год».

Бланк декларации 3-НДФЛ за 2018 год утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно ниже по ссылке:

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Артеменко Руслан Николаевич в 2020 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2020 году Артеменко Р.Н. получал доходы от:

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

Что такое уточнённая декларация?

Если вы уже предоставили декларацию 3-НДФЛ, а потом обнаружили в ней ошибку или решили заявить право на вычет, то исправить уже поданную декларацию нельзя. Для этого необходимо подготовить уточняющую декларацию, которая заменит первичную.

За один календарный год должна быть представлена одна декларация 3-НДФЛ, где следует отразить все причины её представления. Об этом читайте в статье «Сколько деклараций нужно представить?».

Представить декларацию 3-НДФЛ в инспекцию можно онлайн, через личный кабинет налогоплательщика, а также на бумажном носителе лично, по почте с описью вложения или через представителя, но в этом случае он должен иметь нотариально заверенную доверенность.

С момента принятия декларации инспекцией начинается камеральная проверка, которая длится в течение трёх месяцев. Подробнее о проверке вы можете узнать из статьи «Как проходит камеральная проверка». После того, как декларация представлена в налоговую инспекцию, её нельзя отредактировать или исправить, даже если она предоставлена через личный кабинет налогоплательщика.

Если вы впоследствии обнаружили ошибки в декларации 3-НДФЛ, выявили неточности или хотите дополнить её новыми вычетами или доходами, то это можно сделать, только предоставив уточнённую декларацию за тот же календарный год. Если вы её подаёте через личный кабинет, то в первой вкладке «Данные» на вопрос «Вы впервые подаёте декларацию за выбранный год?», следует ответить «Нет» и проставить номер корректировки. Если эта ваша первая корректирующая декларация, то следует проставить 1, если вторая — 2 и т.д.

Если в 2018 году вы обнаружили неточность в 3-НДФЛ за 2017 год, то уточнённую декларацию необходимо представлять по той форме, которая действовала в 2017 году.

Если вы представляете декларацию на бумажном носителе, то номер корректировки необходимо проставить на титульном листе.

Утонённая декларация полностью заменит первичную, поэтому в уточнённую следует перенести все правильные сведения из первичной и внести в неё те корректировки, которые необходимы — исправить ошибку, заявить право на налоговый вычет, отчитаться о дополнительном доходе и т.д.

Например, Иванов И.И. в первичной декларации за 2018 год заявил право на вычет на взносы на ИИС, а после её представления выяснил, что внёс устаревшие паспортные данные, а также забыл заявить вычет на лечение. Он подаст уточнённую декларацию за 2018 год, где проставит номер корректировки «1», перенесёт правильные данные из первичной 3-НДФЛ (в том числе по вычету на ИИС), исправит паспортные данные и внесёт дополнительно сведения по вычету на лечение.

Если есть необходимость, к уточнённой декларации вы можете приложить комплект подтверждающих документов, например, если вы заявили дополнительный налоговый вычет. Если документы уже были представлены вместе с первичной декларацией, то повторно вы не обязаны их представлять.

Следует учитывать, что в случае представления уточнённой декларации, проверка первичной 3-НДФЛ прекращается, и начинается новая на основании представленной декларации, по которой сроки исчисляются заново.

абз. 3 п. 2 ст. 88 НК РФ

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

ИИС 2018: как заполнить декларацию на бумажном бланке?

Декларацию 3-НДФЛ можно заполнить несколькими способами: через личный кабинет налогоплательщика, с помощью программы «Декларация» и на бумажном бланке печатно или от руки. В этой статье мы разберём заполнение декларации на бумажном бланке.

Если вы решили заполнить декларацию таким образом, то необходимо подобрать её корректную форму, так как каждый год актуальна новая. За 2018 год форма утверждена приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Если 3-НДФЛ представлена не по установленной форме, то инспектор не примет её (подп. 3 п. 28 Регламента, утв. Приказом Минфина № 99н).

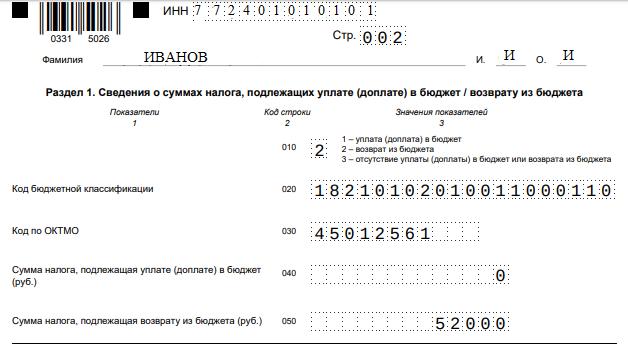

Иванов Иван Иванович внёс на ИИС 400 000 руб. за 2018 год. Его официальный годовой доход по основному месту работы за 2018 год составил 660 000 руб., работодатель удержал НДФЛ в размере 85 800 руб. Подтверждает уплату налога справка 2-НДФЛ за 2018 год. Для получения вычета на взносы на ИИС Иван Иванович решил заполнить декларацию 3-НДФЛ на бумажном бланке.

Начнём с первой страницы. В «Поле корректировки» необходимо вписать «0», поскольку декларация предоставляется впервые. При представлении уточнённой декларации, указывается «номер корректировки», отражающий, какая по счёту уточнённая декларация (например, «1—», «2—» и так далее).

«Налоговый период» — это календарный год для НДФЛ, для него предусмотрен код «34».

«Код страны» — «643» для РФ, согласно Общероссийскому классификатору стран мира.

«Код статуса налогоплательщика» проставляется «1», если физлицо является налоговым резидентом РФ.

Напомним, что налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Только налоговые резиденты вправе претендовать на налоговые вычеты. Если декларацию предоставляет налогоплательщик самостоятельно, проставляется «1».

Если декларацию представляет представитель, то указывается «2» и ниже его ФИО и реквизиты нотариально заверенной доверенности, подтверждающей полномочия.

На второй странице указывается КБК для НДФЛ и код ОКТМО, который можно взять из первого раздела справки 2-НДФЛ. В нижнюю ячейку вписывается сумма, которую налоговая должна возвратить на счёт налогоплательщика.

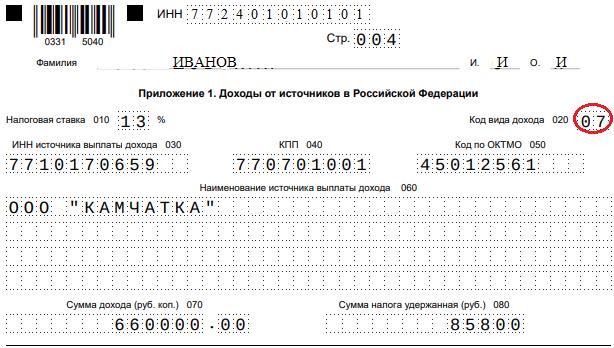

Страница 4 заполняется из справки 2-НДФЛ. Код «07» означает, что указывается доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом. Коды указаны в приложении № 3 к Порядку заполнения формы налоговой декларации, утверждённой приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Страница 4 заполняется из справки 2-НДФЛ. Код «07» означает, что указывается доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом. Коды указаны в приложении № 3 к Порядку заполнения формы налоговой декларации, утверждённой приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

К декларации следует приложить комплект подтверждающих документов:

О том, как заполнить декларацию 3-НДФЛ на вычет на взносы на ИИС через личный кабинет налогоплательщика, читайте в статье «ИИС 2018: заполняем декларацию 3-НДФЛ».

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Заполнение 3-НДФЛ через программу «Декларация»

Вы можете заполнить декларацию 3-НДФЛ, скачав с сайта ФНС России программу «Декларация». После заполнения вы можете загрузить данную декларацию в свой личный кабинет налогоплательщика или распечатать на бумаге и предоставить в налоговую инспекцию.

Каждый налогоплательщик сам выбирает способ заполнения и представления декларации 3-НДФЛ. Особенно актуальна программа «Декларация» в тех случаях, когда личный кабинет налогоплательщика даёт сбои или ещё не актуализирован.

Разберём, как заполнить 3-НДФЛ через программу «Декларация-2018» для получения вычета на взносы на ИИС с дохода от обычного брокерского счета.

Учтите, для каждого года предусмотрена отдельная программа «Декларация».

Пример

Иванов Иван Иванович в 2018 году внёс на ИИС 300 000 рублей. Он не работает. Единственный доход, который он получил в 2018 году, это доход от обычного брокерского счёта. Подтверждает получение дохода справка 2-НДФЛ от брокера.

Вы вправе не вносить ОКТМО, если заполняете декларацию на основании справки 2-НДФЛ. Это следует отразить в программе, проставив галочку напротив поля «Учитываемые «справками о доходах физического лица».

Если вы представляете декларацию самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то нужно указать его ФИО и реквизиты нотариально заверенной доверенности.

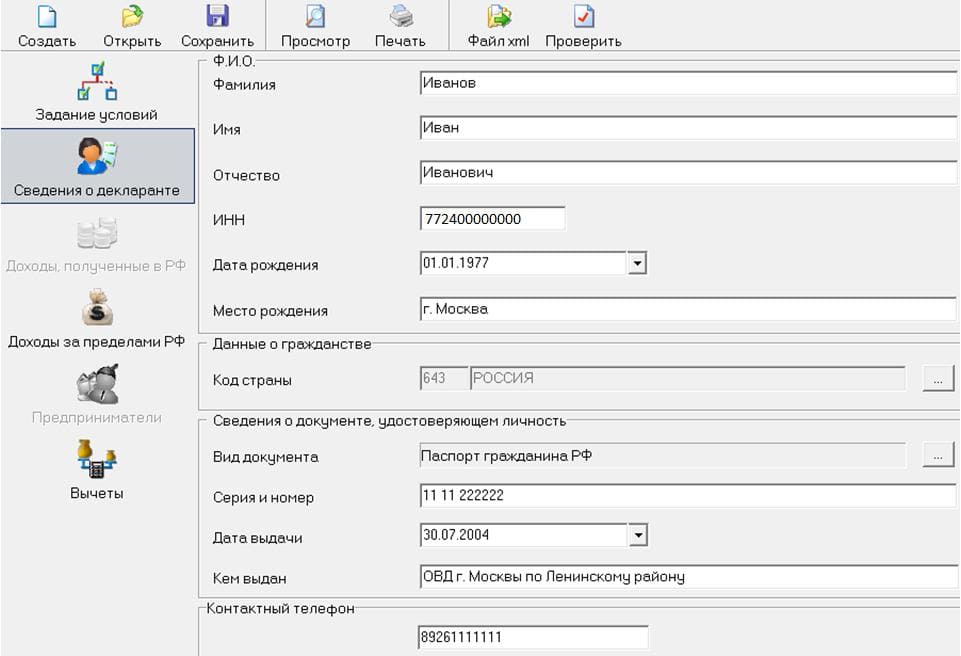

Во второй вкладке «Сведения о декларанте» указываются ваши персональные данные.

Во вкладке «Доходы, полученные в РФ» необходимо выбирать жёлтую ставку налога 13% и добавить доход, нажав «+». В появившееся окно перенесите данные о налоговом агенте из первого раздела справки 2-НДФЛ.

Далее для заполнения вам понадобится третий раздел справки 2-НДФЛ.

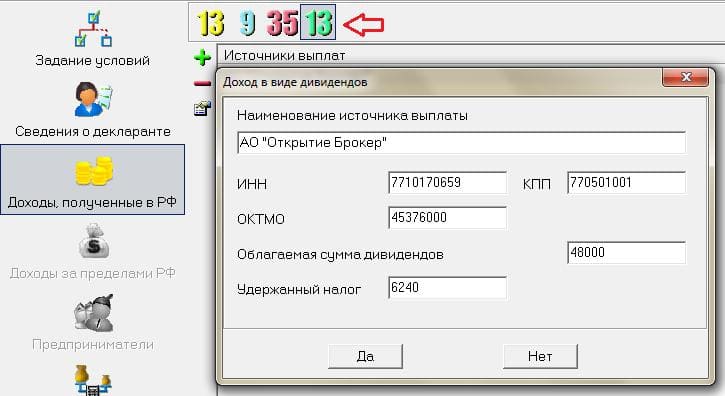

Код дохода 1010 — это дивиденды. К данному доходу нельзя применять налоговые вычеты, это прямое ограничение Налогового кодекса (п. 3 ст. 210 НК РФ). Более того, данный доход отражается отдельно от других. Поэтому переносите данные без учёта этого дохода. В графе «Сумма налога удержанная» = («Общая сумма дохода» — суммы вычетов) * 13%. Исходя из данных Иванова «Сумма налога удержанная» 10 140 руб. (186 000 руб. — 44 000 руб. — 64 000 руб.) * 13%.

Далее для отражения дивидендов следует в программе выбрать зелёную ставку 13%. В примере облагаемая сумма дивидендов составляет 48 000 руб. (50 000 руб. — 2000 руб.).

Обратите внимание «Сумма налога исчисленная» из пятого раздела справки 2-НДФЛ должна совпадать с данными, отражёнными в программе по удержанию налога в целом, 16 380 руб. (10 140 руб. + 6240 руб.).

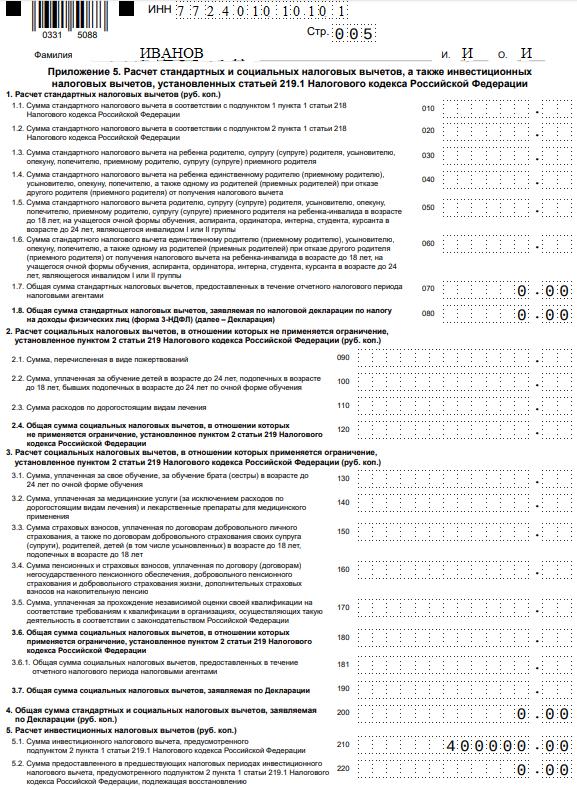

На последней вкладке «Вычеты» необходимо указать сумму внесённых денежных средств на ИИС в течение 2018 года.

Согласно Налоговому кодексу из бюджета вернут 13% от суммы, внесённой на ИИС в течение календарного года, но при этом не больше НДФЛ, который был уплачен за этот год. Согласно данному примеру Иванов сможет вернуть только 10 140 руб., несмотря на то что он внёс на ИИС 300 000 руб. Напомним, что доход в виде дивидендов в вычете не участвует.

В распечатанной декларации программа автоматически проставит сумму вычета в размере налогооблагаемой базы.

Декларация готова. Теперь можно её распечатать и приложить к ней комплект подтверждающих документов вместе с заявлением на возврат налога.

К подтверждающим документам относятся:

О том, в каком виде нужно представить данные документы, читайте в статье «Копии или оригиналы, что готовить для налоговой?».

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Каков срок проверки налоговой декларации по форме 3-НДФЛ?

От чего зависит срок камеральной проверки 3-НДФЛ

Каждая поступившая налоговикам декларация подвергается камеральной проверке — одной из форм налогового контроля. Декларация 3-НДФЛ не исключение. Отраженные в ней сведения и приложенные документы подлежат проверке с учетом следующих условий по срокам:

Какими путями 3-НДФЛ может попасть в инспекцию, см. в материалах:

Срок проверки налоговой декларации 3-НДФЛ внутри 3-месячного периода может зависеть от нескольких факторов:

В какой срок проводится камеральная проверка 3-НДФЛ, поданная ИП? Меняется ли срок проверки в случае подачи уточненки? Как ИП заполнить и подать декларцию 3-НДФЛ? Ответы на эти и другие вопросы можно найти в Готовом решении от КонсультантПлюс. Получите пробный доступ и бесплатно изучите консультанцию экспертов.

Кем устанавливается начальная дата проверки 3-НДФЛ и где зафиксирован день ее окончания

В отношении сроков проверки и даты ее завершения в п. 2 ст. 88 НК РФ определено следующее:

Как удаленно взаимодействовать с налоговиками при подаче 3-НДФЛ, см. в материале «Порядок заполнения декларации 3-НДФЛ в личном кабинете».

Полномочия налоговой инспекции по продлению срока проверки 3-НДФЛ

Обозначенный в п. 2 ст. 88 НК РФ срок камеральной проверки 3-НДФЛ не может превышать 3 месяцев.

Однако в случае уточнения сведений, указанных в первоначально поданной 3-НДФЛ (отправки налогоплательщиком уточненной декларации), проверка первичного отчета моментально прекращается и начинаются новые контрольные процедуры уже в отношении вновь поступившего отчета.

Поскольку количество корректировок 3-НДФЛ законом не регламентировано, общий срок проверки 3-НДФЛ (при подаче нескольких уточненок) может значительно превысить 3-месячный.

Иные основания для продления периода проверки 3-НДФЛ в НК РФ отсутствуют.

Подробности о причинах и схемах уточнения первоначальных сведений в 3-НДФЛ см. в материале «Каков код корректировки для налоговой декларации 3-НДФЛ?».

Много вопросов возникает у налогоплательщиков при получении вычетов. На актуальные вопросы возмещения НДФЛ из бюджета отвечает эксперт КонсультантПлюс Е. П. Зобова. Получите пробный доступ к системе и бесплатно читайте о нюансах камералки по НДФЛ и особенностях предоставления вычетов налогоплательщикам.

Нарушение сроков камеральной проверки 3-НДФЛ

Продолжительность камеральной проверки 3-НДФЛ строго регламентирована налоговым законодательством РФ и составляет 3 месяца с даты представления декларации. Продлить камеральную проверку инспектор может только в том случае, если вы подадите уточненную декларацию. Тогда камеральная проверка первичной декларации прекращается и начинаются новые контрольные процедуры по проверке уточненки.

Если налоговая нарушает сроки камеральной проверки 3-НДФЛ, рекомендуем обратиться в ФНС. Налоговый инспектор быстро проверит по базе с чем связана задержка.

Помимо очного обращения вы вправе подать жалобу о бездействии сотрудников налогового органа через личный кабинет налогоплательщика. Для этого перейдите в раздел «Жизненные ситуации», далее «Прочие ситуации» и выберите «Жалоба на акты, действия(бездействие) должностных лиц». Жалобу нужно описать, ссылаясь на нормы НК РФ.

Срок выплаты после камеральной проверки 3 ндфл

В случае положительного решения по окончании камеральной проверки сроки возврата налога составляют не более 1 месяца с даты получения вашего заявления (а если вы его подавали вместе с декларацией, с даты окончания камеральной проверки).

Если же налоговая просрочила срок возврата налога, можно также обратиться в ФНС лично или через личный кабинет налогоплательщика. Жалоба при нарушении сроков камеральной проверки 3 ндфл или при нарушении срока возврата налога составляется в произвольной форме. Например, так:

Итоги

Срок проверки 3-НДФЛ может быть различным (от 1 дня до нескольких недель), но не может превышать 3 месяцев.

Если налогоплательщик обнаружил в указанных в 3-НДФЛ сведениях неточности или ошибки, он может откорректировать их с помощью уточненной декларации. В этом случае проверка первоначальной декларации прекращается, а уточненный отчет подвергается контрольным процедурам с самого начала в полном объеме.