код 040 в 3 ндфл

Как в декларации отразить налоговые вычеты от работодателя?

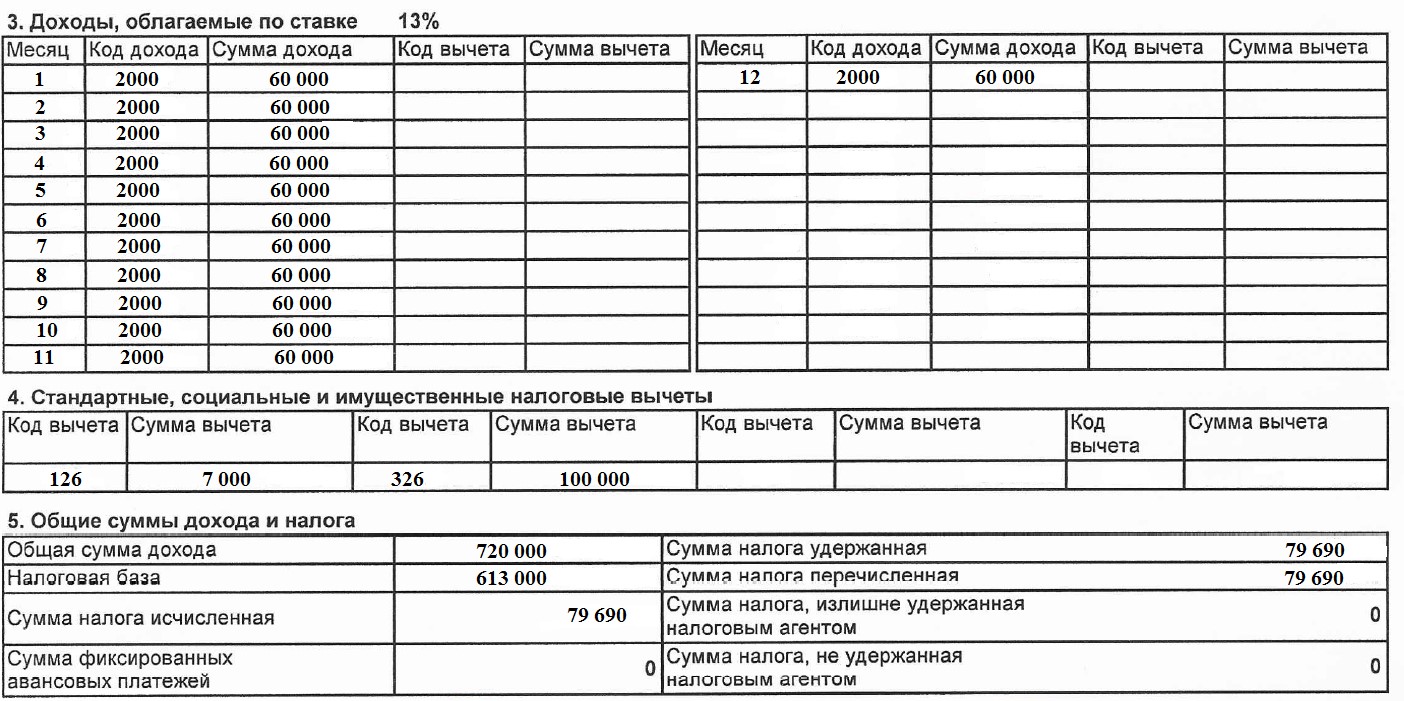

Если в течение календарного года работодатель предоставлял вам стандартный, социальный или имущественный налоговый вычет, то эта информация будет отражена в четвёртом разделе справки 2-НДФЛ.

Если справку 2-НДФЛ вы используете для заполнения декларации 3-НДФЛ, то необходимо корректно перенести данные, так как ранее предоставленный вычет работодателем влияет на вашу налогооблагаемую базу. Подробнее о вычетах мы говорили в статье «Все налоговые вычеты для физических лиц».

Работодатель в течение календарного года может предоставить вам стандартный, социальный и/или имущественный вычеты. Для каждого вычета предусмотрен свой код. Коды вычетов налогоплательщика утверждены приказом ФНС России от 10.09.2015 N ММВ-7-11/387@.

Вот наиболее часто встречающиеся коды:

Разберём на примере, как отражать в декларации вычеты, которые предоставил работодатель в течение календарного года, согласно полученной справке 2-НДФЛ.

Согласно данной справке, работодатель предоставил стандартный вычет на первого ребёнка в размере 7 000 руб.

Напомню, что данный вычет предоставляется с месяца рождения ребёнка и до достижения 18 лет, а также на каждого учащегося очной формы обучения до 24 лет (подп. 4 п. 1 ст. 218 НК РФ). Вычет действует следующим образом: из налогооблагаемой базы работника ежемесячно вычитается сумма (за первого и второго ребёнка по 1 400 руб., за третьего и последующего по 3 000 руб., если ребёнок — инвалид, то 6 000 руб.). А с месяца, в котором доход сотрудника нарастающим итогом превысил 350 000 руб., вычет не представляется.

Также, согласно справке 2-НДФЛ, был предоставлен вычет на дорогостоящее лечение в размере 100 000 руб. Подробнее об этом вычете и способах его получения через работодателя читайте в статьях «Налоговый вычет на лечение» и «Способы получения вычета на лечение».

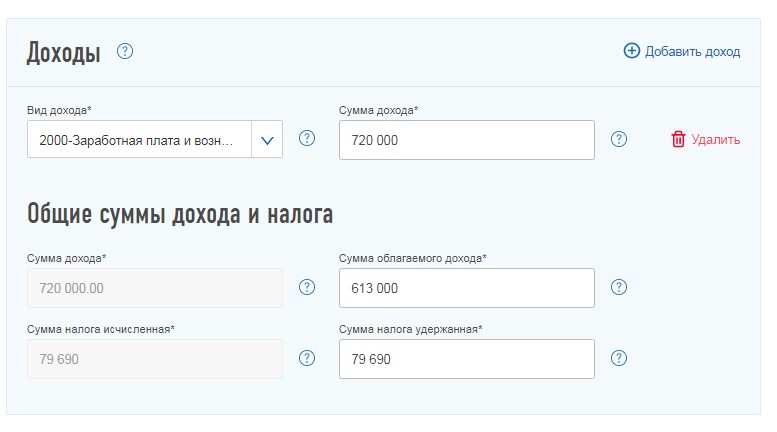

Переносим показатели справки 2-НДФЛ в личный кабинет налогоплательщика в соответствующие поля на вкладке «Доходы».

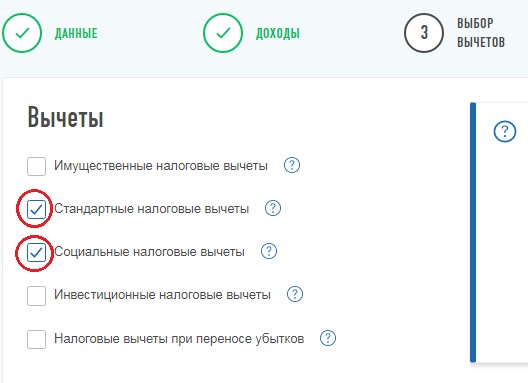

Переходим на вкладку «Вычеты» и отмечаем те, которые предоставил работодатель.

В открывшемся окне выбираем вкладку «Стандартный» и отмечаем, что требуется получить налоговый вычет на детей. А далее из третьего раздела справки 2-НДФЛ построчно переносим информацию о доходе.

Далее указываем информацию о ребёнке и нажимаем кнопку «Рассчитать». После этого в последнее поле необходимо перенести сумму вычета, который предоставил работодатель, согласно четвёртому разделу справки 2-НДФЛ.

Теперь следует отразить вычет на лечение, для этого переходим на вкладку «Социальный» и выбираем вид вычета. Далее проставляем общий размер вычета и ту сумму, которую предоставил работодатель.

На данном этапе мы перенесли все данные, которые отражены в справке 2-НДФЛ. Далее следует отметить тот налоговый вычет, который вы дополнительно хотите применить к данному уровню дохода.

Напомню, что в декларации вы вправе не отражать тот доход, с которого налог полностью удержан и который не используется для применения налоговых льгот.

Понравилась статья? Помогите сделать следующую ещё лучше — присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов — наши специалисты проконсультируют вас абсолютно бесплатно.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Сколько листов с расчетом налога должно быть в декларации 3-НДФЛ

В зависимости от разных ситуаций у физлица часть листов 3-НДФЛ в его декларации может заполняться в нескольких экземплярах, а часть не заполняться вовсе. Чтобы понимать, что заполняется, а что нет — приведем общий алгоритм формирования 3-НДФЛ с нуля. Итак:

1. Нужно понять, какие из приложений декларации с 1 по 8 будут содержать сведения о ваших доходах и вычетах за налоговый период (год).

В 2020 году вы работали в 2 местах. В фирме А — постоянно, в фирме Б — по совместительству. Обе фирмы — российские, обе выплачивали вам зарплату и выступали по отношению к вам в роли налоговых агентов по НДФЛ — т. е. удерживали налог при выплате вам денег и перечисляли его в бюджет. Для отражения информации об источниках выплаты доходов от российских организаций предназначено приложение 1 декларации. Таким образом, у вас 2 российских источника и будет заполнено 2 листа 3 налоговой декларации 3-НДФЛ.

ВАЖНО! В соответствии с порядком заполнения декларации, утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@, и ст. 229 НК РФ если данные по НДФЛ, удержанному и перечисленному в бюджет налоговыми агентами, не оказывают влияния на ваши расчеты с бюджетом по НДФЛ (например, вы не будете требовать возврата удержанного ранее налога), то такие данные можно не указывать.

2. Когда с составом приложений разобрались, следует правильно внести в них сведения: о доходах, о вычетах, о тех суммах НДФЛ, которые были удержаны и уплачены в бюджет.

3. После того как сформированы приложения, можно приступать к обязательным разделам декларации. Это разделы 1 — общая сумма налога к доплате или возмещению и раздел 2 — собственно расчет, по которому получилось то, что будет проставлено в разделе 1.

4. Разделов 2, нумерация которых начинается со страницы 3 декларации (1-я — это титульный лист, а 2-я — раздел 1), может быть несколько. Это зависит от применяемых к указываемым в них доходам налоговых ставок:

С 2021 года введена прогрессивная ставка по НДФЛ. Что это значит, см. в обзоре от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Таким образом, разделов 2 будет столько, сколько ставок НДФЛ применялось в отношении доходов физлица, составляющего декларацию.

Бланк декларации, актуальный в 2021 году, со всеми приложениями, о которых шла речь выше, можно скачать ниже, кликнув по картинке.

Пример заполнения страницы 3 декларации 3-НДФЛ

Рассмотрим формирование страниц с расчетом 2 на следующем примере:

Сидоров П. И. работает в ООО «Звезда» на постоянной основе и в ООО «Полет» по совместительству. В 2019 году Сидоров приобрел квартиру за 6 000 000 рублей. В 2020-м Сидоров по семейным обстоятельствам данную квартиру продал за 6 300 000 рублей. Документы по обеим сделкам у Сидорова имеются. По итогам 2020 года Сидоров должен рассчитать и заплатить НДФЛ с продажи квартиры и отчитаться об этом в налоговую. Составляем вместе с Сидоровым декларацию 3-НДФЛ.

1. Определяемся с источниками дохода в РФ: это работодатели Сидорова (ООО «Звезда» и ООО «Полет») и покупатель квартиры. Покупатель — физлицо-резидент РФ. Значит, у Сидорова в 2020 году было 3 источника дохода. При этом все удержания, связанные с доходами по обоим местам работы, произведены и НДФЛ уплачен в бюджет. Поэтому Сидоров может отказаться по условиям примера от заполнения 3 листов декларации 3-НДФЛ и сформировать только одино приложение 1, в котором укажет свой доход от продажи квартиры.

2. Помимо суммы, полученной от продажи, Сидоров по данной сделке имеет право на вычет расходов, связанных со сделкой. В частности, на уменьшение суммы дохода от продажи на сумму расхода на покупку недвижимости (подтвержденного документально). Поэтому Сидоров заполняет отдельное приложение 6, предназначенное для указания данных о вычитаемых расходах при продаже имущества. В приложении 6, в соответствующих строках, Сидоров указал сумму расходов на покупку проданной квартиры в размере 6 000 000 рублей. 6 300 000 – 6 000 000 = 300 000 — облагаемый НДФЛ доход Сидорова по сделке. И именно 300 000 Сидоров указывает в строке 060 раздела 2 своей декларации.

3. Теперь у Сидорова есть исходная информация, которую он должен объединить в странице 3 своей декларации:

4. Помимо вышеуказанных приложений Сидоров должен заполнить расчет к приложению 1. Здесь необходимо указать:

Данный расчет позволяет увидеть не занижает ли налогоплательщик свой налогооблагаемый доход. Напомним, цена продаваемой недвижимости не может быть ниже 70% от стоимости, установленной кадастром. Если цена по договору ниже, то к налогообложению принимается кадастровая стоимость, уменьшенная на коэффициент 0,7.

Как узнать кадастровую стоимость недвижимости, читайте здесь.

Итог своих расчетов на странице 3 декларации Сидоров перенесет на страницу 2, по которой налоговикам будет видна сумма НДФЛ к доплате в бюджет у Сидорова за 2020 год, КБК, куда он должен заплатить, и ОКТМО.

Разобраться с кодами для раздела 1 вам помогут статьи:

Таким образом, на странице 3 декларации 3-НДФЛ обычно суммируется информация, отраженная в последующих листах и влияющая на размер налога к уплате (или возмещению).

Как заполнить декларацию 3-НДФЛ при продаже недвижимости (квартиры)? Ответ на этот вопрос узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Нюансы заполнения расчета при разных ставках налога

Расчет 2 в 3-НДФЛ заполняется отдельно по каждой применяемой в налоговом периоде ставке НДФЛ. Если ставок несколько — соответственно, и страниц с расчетом будет несколько. Первая попадет на страницу 3 по сквозной нумерации, а следующие страницы с расчетом 2 будут идти уже под другими номерами.

Разберем подробнее, как в итоге отразится в декларации налог по разным ставкам:

1. Суммы, переносимые в расчет 2, точно так же берутся из тех листов декларации, где они расшифрованы. С таким нюансом: если в периоде были выплаты от одного источника по разным ставкам, то они указываются в одном листе А декларации.

Сотрудник в 2020 году получал зарплату в ООО «Василек» — 240 000 рублей. А также брал на работе беспроцентный заем, в результате чего получил по году экономию на оплате процентов в размере 18 000 рублей. НДФЛ с суммы материальной выгоды был удержан и перечислен в бюджет работодателем. Если понадобится включить эти данные в 3-НДФЛ, сотрудник сформирует одно приложение 1 по источнику ООО «Василек», а вот разделов в нем заполнит 2:

2. А вот расчетов налога по разным ставкам будет 2, на страницах 3 и 4 декларации соответственно. Для наглядности приведем и пример заполнения фрагментов страниц 3 и 4 декларации с нумерацией и указанием сумм дохода по разным ставкам:

3. Обратите внимание на заполнение поля «Вид дохода» в п. 1 раздела 2 — отдельная кодировка здесь предназначена только для доходов:

Для всех остальных доходов указывается код 3, вне зависимости от применяемой ставки НДФЛ.

ВАЖНО! Если 3-НДФЛ формируется для получения налогового вычета (например, при покупке жилой недвижимости), то уменьшению на полагающиеся вычеты подлежат только те доходы, в отношении которых ставка составила 13% (п. 1 ст. 224 НК РФ).

Еще о видах и нюансах получения вычетов читайте в нашей рубрике «Налоговые вычеты по НДФЛ в 2020–2021 годах».

Итоги

На странице 3 декларации 3-НДФЛ обычно оказывается расчет налоговой базы и суммы налога по ней. В большинстве случаев это расчет по ставке 13%, однако если в отчетном периоде применялось несколько ставок, то расчет составляется отдельно по каждой ставке на отдельной странице. Такое распределение связано в первую очередь с тем, что применение вычетов, предусмотренных НК РФ, возможно только в отношении тех доходов, по которым ставка в периоде была 13%.

ФНС рассказала, как предпринимателям заполнять 3-НДФЛ по новой форме

15 сентября Минюстом был утвержден приказ ФНС от 28.08.2020 года № ЕД-7-11/615@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме».

О нюансах заполнения 3-НДФЛ в редакции нового приказа БУХ.1С рассказал Владислав Волков, заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России.

Приказ ФНС от 28.08.2020 года № ЕД-7-11/615@ вступит в силу через два месяца со дня его официального опубликования, но не ранее 01.01.2021 г.

Новый приказ ФНС изменил структуру декларации 3-НДФЛ и состав ее приложений. Рассмотрим на примере некоторые вопросы заполнения декларации.

Пример

В Разделе 1 декларации 3-НДФЛ предприниматель должен заполнить строки и в пункте 1 и в пункте 2?

Нет. Если ИП не имел доходов как физлицо, то он заполняет все строки пункта 2 Раздела 1 декларации.

Сумма в строке 040 Раздела 1, как и раньше, должна быть равна сумме строк 150 всех листов Раздела 2?

Нет. Если ИП не имел доходов как физлицо, то сумма строк 150 будет исчисляться по следующей формуле:

Какую сумму должен указать налогоплательщик в строке 160 Раздела 1: сумму налога за год, уменьшенную на сумму исчисленных авансовых платежей за 9 месяцев (строка 052 Расчета к Приложению 3) или сумму налога за год, уменьшенную на сумму фактически уплаченных авансовых платежей?

Сумму налога за год, уменьшенную на сумму исчисленных авансовых платежей за 9 месяцев (строка 052 Расчета к Приложению 3). Если меньше 0, то значение указывается в стр. 170 Раздела 1 декларации.

В данном примере должна ли сумма в строке 160 Раздела 1 быть равна сумме в строке 040 Раздела 1?

Дополним пример

Правильно, сумма не будет перенесена в КРСБ (карточка расчета с бюджетом).

Должен ли предприниматель уменьшить сумму в строке 040 Раздела 1 на сумму авансового платежа за II квартал, от уплаты которой налогоплательщик освобожден?

Приложение N 2. Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)

Приложение N 2

к приказу ФНС России

от 3 октября 2018 г. N ММВ-7-11/569@

Порядок

заполнения формы налоговой декларации по налогу на доходы физических лиц

(форма 3-НДФЛ)

С изменениями и дополнениями от:

ГАРАНТ:

Начиная с представления налоговой декларации за налоговый период 2020 г. применяется порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденный приказом ФНС России от 28 августа 2020 г. N ЕД-7-11/615@

I. Общие требования к заполнению формы налоговой декларации по налогу на доходы физических лиц

Декларация может подготавливаться с использованием программного обеспечения, предусматривающего при распечатывании Декларации вывод на страницах Декларации двумерного штрих-кода.

1.2. Наличие исправлений в Декларации не допускается.

1.3. Не допускается деформация штрих-кодов и утрата сведений на листах Декларации при использовании для скрепления листов Декларации механических канцелярских средств.

1.4. При заполнении формы Декларации используются значения показателей из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщика, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов.

1.5. Каждому показателю соответствует одно поле в форме Декларации, состоящее из определенного количества ячеек. Каждый показатель записывается в одном поле.

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы.

Для указания даты используются по порядку три поля: день (поле из двух ячеек), месяц (поле из двух ячеек) и год (поле из четырех ячеек), разделенные знаком «точка».

1.6. Все стоимостные показатели указываются в Декларации в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации, до их пересчета в валюту Российской Федерации.

1.7. Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

1.8. Текстовые поля формы Декларации заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле «Код по ОКТМО» указывается одиннадцатизначное значение «12445698—«.

Налогоплательщик, не являющийся индивидуальным предпринимателем, вправе не указывать ИНН в представляемой в налоговый орган Декларации при условии указания им на Титульном листе Декларации данных, предусмотренных подпунктами 4 и 7 пункта 3.2 настоящего Порядка.

1.11. В нижней части каждой заполняемой страницы формы Декларации, за исключением страницы 001 Титульного листа, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляются подпись налогоплательщика или его представителя, а также дата подписания.

Информация об изменениях:

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

1.12. Заполнение формы Декларации без использования программного обеспечения осуществляется с учетом нижеследующего.

1.12.1. Заполнение числовых полей формы Декларации осуществляется печатными символами слева направо.

1.12.2. В случае отсутствия какого-либо показателя, во всех ячейках соответствующего поля проставляется прочерк.

В случае если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации «5024002119» в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: «5024002119—«.

1.12.4. В случае если сведения, подлежащие отражению в Декларации, не помещаются на одной странице Листа, предназначенного для их отражения, то заполняется необходимое количество страниц соответствующего Листа. Итоговые результаты в этом случае отражаются только на последней из добавленных страниц.

1.13. Заполнение и представление Декларации, подготовленной с использованием программного обеспечения, осуществляется с учетом нижеследующего.

1.13.1. Значения числовых показателей выравниваются по правому (последнему) знакоместу.

1.14. После заполнения и комплектования формы Декларации налогоплательщику необходимо проставить сквозную нумерацию заполненных страниц в поле «Стр.».

Показатель номера страницы (поле «Стр.»), имеющий три ячейки, записывается следующим образом.

1.15. Копия документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание представляемой Декларации, должна прилагаться к Декларации.

1.16. Налогоплательщик или его представитель вправе составить и приложить к Декларации реестр документов, прилагаемых к Декларации и подтверждающих сведения, указанные в разделах и приложениях Декларации.

II. Содержание Декларации

Титульный лист, Разделы 1, 2 подлежат обязательному заполнению налогоплательщиками, представляющими Декларацию.

профессиональных налоговых вычетов по договорам гражданско-правового характера, установленных пунктом 2 статьи 221 Кодекса;

профессиональных налоговых вычетов по авторским вознаграждениям, вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов, установленных пунктом 3 статьи 221 Кодекса.

по доходам от продажи имущества (имущественных прав), от изъятия имущества (имущественных прав) для государственных или муниципальных нужд;

по доходам от продажи доли (ее части) в уставном капитале общества, при выходе из состава участников общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством).

на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них;

на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей и фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них;

на погашение процентов по кредитам, полученным от банков, находящихся на территории Российской Федерации, в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них.

2.10. Расчет дохода от продажи используется для расчета и отражения сумм доходов от продажи объектов недвижимого имущества в соответствии с положениями, установленными пунктом 5 статьи 217.1 Кодекса.

2.11. Расчет социальных налоговых вычетов предназначен для расчета социальных налоговых вычетов по расходам на уплату пенсионных взносов по договорам негосударственного пенсионного обеспечения, страховых взносов по договорам добровольного пенсионного страхования, добровольного страхования жизни и дополнительных страховых взносов на накопительную пенсию, установленных подпунктами 4 и 5 пункта 1 статьи 219 Кодекса.

III. Заполнение титульного листа формы Декларации

3.1. Титульный лист заполняется налогоплательщиком (представителем налогоплательщика), кроме раздела «Заполняется работником налогового органа».

3.2. При заполнении Титульного листа указываются:

Информация об изменениях:

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

При заполнении первичной Декларации и уточненных Деклараций за соответствующий налоговый период по показателю «номер корректировки» обеспечивается сквозная нумерация, где «номер корректировки» для первичной Декларации принимает значение «0—«, для уточненных Деклараций номер указывается последовательно («1—«, «2—«, «3—» и так далее). Не допускается заполнение номера корректировки по уточненной Декларации без ранее принятой первичной Декларации.

При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, установленном статьей 81 Кодекса.

При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, установленном статьей 81 Кодекса.

Уточненная Декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

6) фамилия, имя, отчество (здесь и далее отчество указывается при наличии) налогоплательщика полностью, без сокращений, в соответствии с документом, удостоверяющим личность налогоплательщика. Для иностранных физических лиц допускается при написании фамилии, имени и отчества использование букв латинского алфавита;

7) персональные данные налогоплательщика:

7.2) сведения о документе, удостоверяющем личность налогоплательщика:

код вида документа, удостоверяющего личность налогоплательщика, заполняется в соответствии с приложением N 2 к настоящему Порядку;

Персональные данные могут не указываться, если налогоплательщик указывает в представляемой в налоговый орган Декларации свой ИНН;

Информация об изменениях:

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

9) номер контактного телефона. Указывается номер телефона налогоплательщика или его представителя с телефонным кодом страны (для физических лиц, проживающих за пределами Российской Федерации) и иными телефонными кодами, требующимися для обеспечения телефонной связи. Номер телефона указывается в следующем формате: телефонный код страны, иной телефонный код, требующийся для обеспечения телефонной связи, номер;

10) количество страниц, на которых составлена Декларация;

11) количество листов подтверждающих документов или их копий, включая копию документа, подтверждающего полномочия представителя налогоплательщика на подписание Декларации, приложенных к Декларации;

12) в разделе Титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» необходимые сведения заполняются в следующем порядке:

б) если достоверность и полноту сведений подтверждает сам налогоплательщик, в месте, отведенном для подписи, проставляется его личная подпись, а также дата подписания Декларации (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

д) в поле «Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика» указывается наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика;

13) раздел титульного листа «Заполняется работником налогового органа» содержит сведения о коде способа представления Декларации, количестве страниц Декларации, количестве листов подтверждающих документов или их копий, приложенных к Декларации, дате ее представления (получения), номере, под которым зарегистрирована Декларация, фамилии и инициалах имени и отчества (при наличии) работника налогового органа, принявшего Декларацию, его подпись.

IV. Заполнение Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета» формы Декларации

4.1. Раздел 1, в котором отражаются суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета, заполняется после заполнения необходимого количества Разделов 2 формы Декларации на основании произведенных в Разделах 2 расчетов.

В случае если по результатам расчетов определились суммы, подлежащие возврату из бюджета, по налогу, который был уплачен (удержан) в различных административно-территориальных образованиях, а равно в случае определения сумм налога, подлежащих уплате (доплате) на различные коды (возврату с различных кодов) бюджетной классификации налоговых доходов бюджетов, Раздел 1 заполняется отдельно по каждому коду ОКТМО и коду бюджетной классификации налоговых доходов бюджетов соответственно. То есть может быть заполнено несколько Разделов 1 с различными кодами ОКТМО или кодами бюджетной классификации налоговых доходов бюджетов.

4.3. В случае если по результатам расчетов определены суммы налога, подлежащие уплате (доплате) в бюджет, при заполнении Раздела 1 указываются:

в строке 050 проставляется ноль.

4.4. В случае если по результатам расчетов определены суммы излишне уплаченного налога (имеется сумма налога, подлежащая возврату из бюджета), при заполнении Раздела 1 указываются:

в строке 040 проставляется ноль;

4.5. В случае если по результатам расчетов не было выявлено сумм налога, подлежащих уплате (доплате) в бюджет или возврату из бюджета, при заполнении Раздела 1 указываются:

в строках 040 и 050 проставляется ноль.

V. Заполнение Раздела 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001) ____ процентов» формы Декларации

5.1. В Разделе 2 налогоплательщиками производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2.

5.2. В случае если налогоплательщиком в налоговом периоде были получены доходы, облагаемые по разным налоговым ставкам, то расчет налоговой базы и суммы налога подлежащей уплате в бюджет (возврату из бюджета), заполняется на отдельном листе для сумм налогов по доходам, облагаемым по каждой налоговой ставке.

В зависимости от вида доходов, отражаемых в Декларации, в поле показателя 002 Раздела 2 «Вид дохода» проставляется соответствующий признак:

Расчет налоговой базы, а также суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, в отношении доходов от долевого участия в организации в виде дивидендов, а также в отношении доходов в виде сумм прибыли контролируемых иностранных компаний производятся на отдельном листе.

5.3. Общая сумма дохода, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, полученная налогоплательщиком в налоговом периоде, за который представляется Декларация (строка 010), облагаемого по ставке, указанной в поле показателя 001 Раздела 2, определяется путем сложения следующих показателей:

суммы дохода, облагаемого по соответствующей налоговой ставке, указанной в строках 070 Приложения 1 (по доходам, полученным от источников в Российской Федерации);

суммы дохода, облагаемого по соответствующей налоговой ставке, указанной в строках 070 Приложения 2 (в случае получения доходов от источников за пределами Российской Федерации);

общей суммы дохода от предпринимательской, адвокатской деятельности и частной практики, указанной в строке 050 Приложения 3;

суммы ранее предоставленного инвестиционного налогового вычета, подлежащей восстановлению, указанной в строке 220 Приложения 5.

Общая сумма доходов в виде дивидендов отражается в строке 010 отдельно от иных доходов, полученных в налоговом периоде, и определяется исходя из сумм данных видов доходов, облагаемых по соответствующей налоговой ставке, указанных в строках 070 Приложения 1 и в строках 070 Приложения 2.

При заполнении данной строки не учитываются суммы доходов в виде сумм прибыли контролируемых иностранных компаний.

Информация об изменениях:

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

5.4. Общая сумма доходов, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, не подлежащая налогообложению (строка 020):

в соответствии с пунктами 60, 60.1 и 66 статьи 217 Кодекса переносится из строк 071, 072 и 073 Приложения 2 соответственно;

в соответствии с иными положениями статьи 217 Кодекса переносится из строки 120 Приложения 4.

5.5. Общая сумма доходов, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, подлежащая налогообложению (строка 030), рассчитывается путем вычитания из показателя по строке 010 показателя по строке 020.

5.6. Сумма налоговых вычетов, уменьшающая налоговую базу (строка 040), определяется путем сложения значений следующих показателей:

суммы профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса (сумма значений показателей строк 060 и 150 Приложения 3);

суммы стандартных и социальных налоговых вычетов, предусмотренных статьями 218 и 219 Кодекса, а также суммы инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса (сумма значений показателей строк 070, 181, 200 и 210 Приложения 5);

суммы имущественных налоговых вычетов по доходам от продажи имущества (имущественных прав), от изъятия имущества (имущественных прав) для государственных или муниципальных нужд, а также суммы налоговых вычетов при продаже долей в уставном капитале и при уступке права требования по договору участия в долевом строительстве, предусмотренных статьей 220 Кодекса (строка 160 Приложения 6);

суммы имущественных налоговых вычетов по расходам, понесенным на новое строительство либо приобретение имущества, предусмотренных статьей 220 Кодекса (сумма значений показателей строк 120, 130, 150 и 160 Приложения 7);

суммы инвестиционного налогового вычета, предусмотренного подпунктом 1 пункта 1 статьи 219.1 Кодекса, принимаемая к вычету по совокупности совершенных операций (показатель по строке 060 Приложения 8);

суммы инвестиционного налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219.1 Кодекса, принимаемая к вычету по совокупности совершенных операций (показатель по строке 070 Приложения 8).

В случае если расчет налоговой базы и суммы налога производится в отношении доходов, облагаемых не по налоговой ставке 13 процентов, то в строке 040 проставляется ноль.

5.7. Сумма налоговых вычетов (строка 040) и сумма расходов, принимаемая в уменьшение полученных доходов (строка 050), в совокупности не может превышать значение показателя строки 030.

5.8. Сумма расходов, принимаемая в уменьшение полученных доходов (строка 050), определяется путем указания суммы расходов (убытков) по совокупности операций с ценными бумагами, производными финансовыми инструментами, в том числе, по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со статьями 214.1, 214.3, 214.4, 214.9 Кодекса, а также операций, совершенных налогоплательщиком в рамках участия в инвестиционных товариществах (сумма значений показателей строк 040 и 052 Приложения 8).

5.9. Общая сумма доходов в виде сумм прибыли контролируемых иностранных компаний (строка 051) определяется исходя из сумм данного вида доходов, облагаемых по соответствующей налоговой ставке, указанных в строках 070 Приложения 2.

5.10. Налоговая база отражается по строке 060 и рассчитывается как разница между общей суммой дохода, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, подлежащей налогообложению (строка 030), общей суммой доходов в виде сумм прибыли контролируемых иностранных компаний (строка 051), и общей суммой налоговых вычетов (строка 040) и расходов, принимаемых в уменьшение полученных доходов, отражаемых по строке 050. В случае если результат получится отрицательным или равным нулю, то в строке 060 ставится ноль.

5.11. Для расчета суммы налога по доходам, облагаемым по определенной налоговой ставке, подлежащей уплате (доплате) или возврату из бюджета, налогоплательщик указывает:

Строка 090 заполняется только при расчете суммы налога на доходы физических лиц, облагаемого по ставке 35 процентов. В случае если расчет налоговой базы и суммы налога производится в отношении доходов, облагаемых по другим налоговым ставкам, в данной строке проставляется ноль;

При этом значение показателя строки 100 не может превышать значение показателя строки 070.

При этом значение показателя строки 160 не может превышать совокупность значений показателей строк 080, 090 и 110.

VI. Заполнение Приложения 1 «Доходы от источников в Российской Федерации» формы Декларации

6.1. В Приложении 1 производится расчет суммы дохода, полученной налогоплательщиком от всех источников в Российской Федерации, и соответствующих сумм налога, исчисленных и удержанных у источника выплаты дохода за налоговый период.

6.2. В Приложении 1 указываются суммы доходов от всех источников выплаты.

В случае если сведения в отношении доходов не помещаются на одной странице, то заполняется необходимое количество страниц Приложения 1.

6.3. В Приложении 1 указываются отдельно по каждому источнику выплаты дохода и по каждой налоговой ставке следующие показатели:

6.4. В Приложении 1 налогоплательщики указывают доходы, полученные в налоговом периоде от источников в Российской Федерации:

а) облагаемые по налоговой ставке 13 процентов, за исключением доходов от предпринимательской, адвокатской деятельности и частной практики, отражаемых в Приложении 3;

б) облагаемые по налоговой ставке 35 процентов и полученные в виде:

стоимости любых выигрышей и призов, полученных в налоговом периоде в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг), в части превышения размеров, указанных в пункте 28 статьи 217 Кодекса;

процентных доходов по вкладам в банках, в части превышения размеров, указанных в статье 214.2 Кодекса;

сумм экономии на процентах при получении заемных (кредитных) средств, в части превышения размеров, указанных в пункте 2 статьи 212 Кодекса;

в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения размеров, указанных в статье 214.2.1 Кодекса;

в) облагаемые по налоговой ставке 30 процентов и полученные налогоплательщиками, не являющиеся налоговыми резидентами Российской Федерации, за исключением доходов, указанных в пункте 3 статьи 224 Кодекса;

г) облагаемые по налоговой ставке 15 процентов и полученные налогоплательщиками, не являющимися налоговыми резидентами Российской Федерации, в виде дивидендов от долевого участия в деятельности российских организаций;

д) облагаемые по налоговой ставке 9 процентов и полученные в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007.

6.5. Налогоплательщики, признанные беженцами или получившие временное убежище на территории Российской Федерации в соответствии с Федеральным законом от 19.02.1993 N 4528-I «О беженцах» (Российская газета, 1997, 3 июня; 2018, 9 января) указывают в отношении доходов от осуществления трудовой деятельности, полученных начиная с момента признания их беженцами или получения временного убежища на территории Российской Федерации, при заполнении строки 010 Приложения 1 налоговую ставку 13 процентов.

VII. Заполнение Приложения 2 «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001) ___ %» формы Декларации

7.1. Приложение 2 заполняется только налогоплательщиками, являющимися налоговыми резидентами Российской Федерации.

7.2. В Приложении 2 указываются суммы доходов от всех источников выплаты за пределами Российской Федерации, облагаемые по ставке, указанной в поле показателя 001 Приложения 2.

В случае если в налоговом периоде были получены доходы, в отношении которых в Российской Федерации установлены различные ставки налога, то соответствующие расчеты производятся на отдельных страницах Приложения 2.

В случае если сведения в отношении всех доходов, облагаемых по соответствующей ставке, не помещаются на одной странице, то заполняется необходимое количество страниц Приложения 2 с данной ставкой налога.

Информация об изменениях:

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

7.3. В Приложении 2 указываются следующие показатели отдельно по каждому источнику выплаты дохода:

В отношении доходов в виде суммы прибыли контролируемой иностранной компании в строке 050 указывается средний курс иностранной валюты к рублю Российской Федерации, установленный Банком России, определяемый за период, за который в соответствии с личным законом такой компании составляется финансовая отчетность за финансовый год.

В случае определения суммы прибыли (убытка) контролируемой иностранной компании в соответствии с подпунктом 2 пункта 1 статьи 309.1 Кодекса в строке 050 указывается средний курс иностранной валюты к рублю Российской Федерации, установленный Банком России, определяемый за календарный год, за который определяется сумма прибыли (убытка) контролируемой иностранной компании;

Строка 130 «Расчетная сумма налога, подлежащая зачету (уменьшению) в Российской Федерации» должна соответствовать совокупности суммы налога, уплаченной в иностранном государстве в пересчете в рубли (строка 110) и суммы налога, исчисленного в отношении этой прибыли в соответствии с законодательством Российской Федерации (в том числе налога на доходы, удерживаемого у источника выплаты дохода) (строка 115), но не может превышать сумму налога, исчисленную с такого дохода в Российской Федерации по соответствующей налоговой ставке (строка 120).

Строка 130 «Расчетная сумма налога, подлежащая зачету (уменьшению) в Российской Федерации» определяется отдельно в отношении налогов, уплаченных в каждом иностранном государстве, в отношениях с которым действует в соответствующем налоговом периоде (или его части) соглашение (договор) об избежании двойного налогообложения.

VIII. Заполнение Приложения 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации» формы Декларации

физическими лицами, зарегистрированными в качестве индивидуального предпринимателя и осуществляющими предпринимательскую деятельность без образования юридического лица, в том числе являющимися главами крестьянских (фермерских) хозяйств;

адвокатами, учредившими адвокатский кабинет;

оценщиками, занимающимися частной практикой;

патентными поверенными, занимающимися частной практикой;

иными лицами, занимающимися в установленном законодательством Российской Федерации порядке частной практикой.

По каждому виду деятельности указанные пункты Приложения 3 заполняются отдельно.

Расчет итоговых данных производится на последней заполняемой странице Приложения 3.

Адвокатами, учредившими адвокатский кабинет, нотариусами и другими лицами, занимающимися частной практикой, в том числе лицами, осуществляющими деятельность арбитражного управляющего, в строке 020 проставляется прочерк.

Произведенные расходы отражаются по следующим элементам затрат:

В случае если физическое лицо, осуществляющее предпринимательскую деятельность без образования юридического лица и зарегистрированное в качестве индивидуального предпринимателя, не имеет документально подтвержденных расходов, связанных с предпринимательской деятельностью, заполняется строка 060 Приложения 3.

8.5. Строка 080 Приложения 3 заполняется главами крестьянских (фермерских) хозяйств, доходы от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации в которых освобождаются от налогообложения в соответствии с положениями пункта 14 статьи 217 Кодекса.

В строке 080 указывается год регистрации крестьянского (фермерского) хозяйства.

в строке 090 указывается сумма скорректированной налоговой базы, если в отчетном налоговом периоде была осуществлена такая корректировка;

в строке 100 указывается сумма скорректированного налога, если в отчетном налоговом периоде была осуществлена корректировка налоговой базы.

в строке 120 указывается общая сумма фактически произведенных и документально подтвержденных расходов по всем договорам гражданско-правового характера.

При этом отрицательный финансовый результат, полученный у одного источника выплаты дохода, не уменьшает финансовый результат, полученный у другого источника выплаты дохода;

в строке 130 указывается сумма фактически произведенных и документально подтвержденных расходов по всем источникам выплаты доходов, полученных налогоплательщиками в виде авторских вознаграждений и вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов.

При этом отрицательный финансовый результат, полученный у одного источника выплаты дохода, не уменьшает финансовый результат, полученный у другого источника выплаты дохода;

в строке 140 указывается общая сумма расходов по авторским вознаграждениям, вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов в пределах норматива;

IX. Заполнение Приложения 4 «Расчет суммы доходов, не подлежащей налогообложению» формы Декларации

9.1. В Приложении 4 указываются суммы доходов, не подлежащие налогообложению в соответствии с положениями статьи 217 Кодекса:

9.2. Полученное значение строки 120 Приложения 4 переносится в строку 020 Раздела 2.

X. Заполнение Приложения 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации» формы Декларации

10.2. В Приложении 5 рассчитываются суммы стандартных, социальных и инвестиционных налоговых вычетов, на которые вправе претендовать налогоплательщик в соответствии со статьями 218, 219 и 219.1 Кодекса.

Приложение 5 заполняется на основании справок о доходах физического лица (форма 2-НДФЛ), полученных у налоговых агентов, и иных имеющихся у налогоплательщика документов.

Информация об изменениях:

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

Информация об изменениях:

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

Информация об изменениях:

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

10.6. В строке 200 производится расчет общей суммы стандартных и социальных налоговых вычетов, заявляемой в Декларации и определяемой путем суммирования значений строк 080 и 190 Приложения 5.

XI. Заполнение Приложения 6 «Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации» формы Декларации

Для определения суммы имущественного налогового вычета, предусмотренного статьей 220 Кодекса, в пределах 1 000 000 рублей, заполняются строки 010 и 030 Приложения 6.

Для определения суммы имущественного налогового вычета в пределах суммы фактически произведенных и документально подтвержденных расходов, связанных с приобретением реализованного имущества, заполняются строки 020 и 040 Приложения 6.

При этом сумма значений показателей строк 010 и 030 не может превышать предельного значения имущественного налогового вычета, установленного подпунктом 1 пункта 2 статьи 220 Кодекса, предоставляемого в отношении доходов, полученных от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе.

11.5. В строке 090 Приложения 6 производится расчет имущественных налоговых вычетов, предусмотренных статьей 220 Кодекса, по доходам в виде выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд путем указания общей суммы соответствующего имущественного налогового вычета.

в строке 100 указывается общая сумма имущественного налогового вычета, равная стоимости имущества (имущественных прав) по данным учета ликвидированной организации на дату получения имущества (имущественных прав) от такой организации, указанная в документах, прилагаемых к заявлению налогоплательщика, представляемому в соответствии с абзацем вторым пункта 60 статьи 217 Кодекса, но не выше рыночной стоимости такого имущества (имущественных прав), определяемой с учетом статьи 105.3 Кодекса;

в строке 110 указывается сумма имущественного налогового вычета по доходам от реализации имущественных прав (в том числе долей, паев), определенная в порядке, установленном подпунктом 2.2 пункта 2 статьи 220 Кодекса.

в строках 120, 130, 140, 150 Приложения 6 указывается сумма фактически произведенных и документально подтвержденных расходов, принимаемых к вычету, соответственно, при продаже доли (ее части) в уставном капитале общества, при выходе из состава общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), но не более суммы соответствующего дохода.

При этом отрицательный финансовый результат, полученный у одного источника выплаты дохода, не уменьшает финансовый результат, полученный у другого источника выплаты дохода.

11.8. В строке 160 Приложения 6 указывается общая сумма имущественных налоговых вычетов и расходов, принимаемых к вычету, которая определяется путем сложения значений показателей строк 010, 020, 030, 040, 050, 060, 070, 080, 090, 100, 110, 120, 130, 140, 150 Приложения 6.

Итоговый результат указывается в поле показателя строки 160 Приложения 6 и учитывается при определении общей суммы налоговых вычетов по строке 040 Раздела 2.

XII. Заполнение Приложения 7 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества» формы Декларации

12.2. В Приложении 7 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества, предусмотренных статьей 220 Кодекса.

Информация об изменениях:

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

в строке 010 указывается код наименования объекта в соответствии с приложением N 6 к настоящему Порядку;

в строке 020 указывается код признака налогоплательщика в соответствии с приложением N 7 к настоящему Порядку;

в строке 032 указывается кадастровый номер объекта; при отсутствии кадастрового номера объекта указывается условный номер объекта; при отсутствии кадастрового и условного номера объекта указывается инвентарный номер объекта; при отсутствии кадастрового, условного и инвентарного номера объекта строка 032 не заполняется;

в строке 033 указываются сведения о местонахождении объекта. Строка 033 может не заполняться при заполнении строк 031 и 032;

в строке 040 указывается дата акта о передаче квартиры, комнаты или доли (долей) в них (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 050 указывается дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 060 указывается дата регистрации права собственности на земельный участок, в случае, если право на вычет заявляется в части расходов на приобретение земельного участка или доли (долей) в нем (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 070 указывается доля (доли) в праве собственности на приобретенный объект;

в строке 080 указывается сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта).

В случае заполнения нескольких Приложений 7 сумма значений показателей строк 080 всех Приложений 7 не может превышать предельный размер имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта));

В случае если на основании Декларации заявляется имущественный налоговый вычет по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации после 01.01.2014, а также по кредитам, полученным в целях рефинансирования (перекредитования) таких кредитов (займов), значение строки 090 не должно превышать 3 000 000 рублей.

Для расчета данного показателя из общей суммы дохода, облагаемого по ставке 13 процентов (показатель по коду строки 010 Раздела 2, в случае заполнения Раздела 2 по соответствующей налоговой ставке), следует вычесть следующие значения:

сумму профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса, указанных в строках 060 и 150 Приложения 3;

сумму доходов, не подлежащих налогообложению согласно статье 217 Кодекса, указанных в строке 120 Приложения 4;

сумму стандартных, социальных и инвестиционных налоговых вычетов, предусмотренных статьями 218, 219 и 219.1 Кодекса, указанных в строках 070, 181, 200 и 210 Приложения 5;

сумму имущественных налоговых вычетов и расходов, принимаемых к вычету на основании положений статьи 220 Кодекса, указанных в строке 160 Приложения 6;

сумму имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанную в строке 120 Приложения 7;

сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанную в строке 130 Приложения 7;

сумму расходов (убытков) по операциям с ценными бумагами, операциям с производными финансовыми инструментами (ПФИ), в том числе, учитываемых на индивидуальном инвестиционном счете, а также по операциям, осуществленным в рамках инвестиционного товарищества, указываемых по строкам 040 и 052 Приложения 8;

сумму инвестиционного налогового вычета, предусмотренного подпунктом 1 пункта 1 статьи 219.1 Кодекса, принимаемая к вычету по совокупности совершенных операций, указываемая по строке 060 Приложения 8;

сумму инвестиционного налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219.1 Кодекса, принимаемая к вычету по совокупности совершенных операций, указываемая по строке 070 Приложения 8;

В случае если часть имущественного налогового вычета, предусмотренного статьей 220 Кодекса, была предоставлена налогоплательщику в предыдущие налоговые периоды, значение строки 170 Приложения 7 определяется в виде разности между суммой значений строк 080 Приложения 7 и суммой значений строк 100, 120 и 150 Приложения 7.

В случае если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах, значение строки 170 Приложения 7 определяется в виде разности между суммой значений строк 080 Приложения 7 и суммой значений строк 120 и 150 Приложения 7;

Сумма значений строк 150 и 160 не должна превышать значение строки 140 Приложения 7; сумма значений строк 100, 120, 150 и 170 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право; сумма значений строк 110, 130, 160 и 180 также не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

XIII. Заполнение Приложения 8 «Расчет расходов и вычетов по операциям с ценными бумагами и производными финансовыми инструментами (ПФИ), а также по операциям, осуществленным в рамках инвестиционного товарищества» формы Декларации

13.1. Приложение 8 заполняется в отношении расходов и вычетов по операциям с ценными бумагами, производными финансовыми инструментами (ПФИ), в том числе, по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со статьями 214.1, 214.3, 214.4, 214.9 Кодекса, а также доходов от участия налогоплательщика в инвестиционных товариществах, путем заполнения следующих показателей:

При указании в строке 050 Приложения 8 признака «0» строки 051 и 052 Приложения 8 не заполняются;

При отражении убытка, принимаемого в уменьшение доходов по совокупности совершенных операций, заполняется необходимое количество строк 051 и 052 Приложения 8;

Сумма строк 040, 052, 060, 070 Приложения 8 не может превышать показателя по строке 020 Приложения 8.

XIV. Заполнение Расчета к Приложению 1 «Расчет дохода от продажи объектов недвижимого имущества» формы Декларации

14.1. В Расчете дохода от продажи производится расчет дохода от продажи объектов недвижимого имущества, отражаемого в Приложении 1.

14.2. В Расчете дохода от продажи производится расчет дохода для целей налогообложения по каждому объекту недвижимого имущества, приобретенному в собственность после 01.01.2016, от отчуждения которого в отчетном периоде был получен доход, за исключением доходов, не подлежащих налогообложению в соответствии со статьей 217.1 Кодекса.

В случае если сведения в отношении указанных объектов недвижимого имущества не помещаются на одной странице, то заполняется необходимое количество страниц Расчета дохода от продажи.

14.3. В Расчете дохода от продажи указываются отдельно по каждому объекту недвижимого имущества следующие показатели:

В случае если кадастровая стоимость объекта недвижимого имущества, указанного в настоящем пункте, не определена по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на указанный объект, в данной строке ставится прочерк;

В случае если кадастровая стоимость объекта недвижимого имущества, указанного в настоящем пункте, не определена по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на указанный объект, в данной строке ставится прочерк;

В данной строке указывается наибольшая из величин, указанных в строках 030 и 040.

Показатель строки 050 переносится в соответствующую строку 070 Приложения 1.

XV. Заполнение Расчета к Приложению 5 «Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации» формы Декларации

15.1. Расчет социальных налоговых вычетов предназначен для расчета сумм социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), дополнительных страховых взносов на накопительную пенсию, отражаемых в Приложении 5.

В случае если сведения в отношении указанных сумм пенсионных (страховых) взносов не помещаются на одной странице, то заполняется необходимое количество страниц Расчета социальных налоговых вычетов. Итоговые данные в этом случае отражаются только на последней странице Расчета социальных налоговых вычетов.

Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения, добровольного пенсионного страхования и (или) добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В строке 070 Расчета социальных налоговых вычетов производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ и указывается общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию, принимаемая к вычету.

15.3. В строке 080 Расчета социальных налоговых вычетов отражается общая сумма пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования и (или) добровольного страхования жизни, дополнительных страховых взносов на накопительную пенсию, принимаемая к вычету (сумма значений показателей строк 060 и 070 Расчета социальных налоговых вычетов).