код 104 и 105 в стандартных налоговых вычетах в 3 ндфл в программе что это

Какие стандартные налоговые вычеты положены физлицам — налоговым резидентам РФ

Вычеты, полагающиеся всей определенной категории физлиц — резидентов РФ (вне зависимости от индивидуальных действий конкретного лица в налоговом периоде, как, например, в случае вычета при покупке недвижимости), классифицируются как стандартные.

Перечень стандартных вычетов приведен в ст. 218 НК РФ. В качестве наиболее распространенных примеров можно привести вычеты, положенные:

ОБРАТИТЕ ВНИМАНИЕ! Если одно и то же физлицо имеет право сразу на несколько видов вычетов (кроме вычетов на детей), то по факту предоставляется только один, наибольший из возможных.

По предусмотренному НК РФ порядку все стандартные вычеты предоставляются ежемесячно в течение налогового периода (года). Все указанные вычеты должны осуществлять налоговые агенты, выплачивающие доход физлицу, имеющему право на вычет, и удерживающие у этого физлица НДФЛ у источника.

Какие вычеты предусмотрены в качестве меры социальной поддержки

С помощью этой категории вычетов реализуются сразу несколько социально значимых целей:

ВАЖНО! Для таких вычетов установлен максимальный предел в 25% от дохода жертвователя.

ВАЖНО! Для данных вычетов установлено сразу несколько ограничений. Например: обучение детей должно быть очным, сумма, которую можно компенсировать вычетом, не может превышать 50 000 рублей на одного ребенка.

Более подробно смотрите здесь.

Для каждой категории физлиц — резидентов РФ, перечисленной выше, предусмотрена возможность уменьшения налоговой базы, а также возврата налога на доходы физлиц на суммы, задействованные в указанных сферах (с учетом ограничений).

Как заполнить декларацию 3-НДФЛ для получения социального вычета на лечение, в том числе ребенка? Ответ на этот вопрос см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как заполнить приложение 5 декларации 3-НДФЛ (ранее лист Е1) — пример

Сначала приведем алгоритм заполнения приложения 5 декларации 3-НДФЛ:

1. Общие правила формирования листов декларации изложены в порядке заполнения, являющемся приложением к приказу ФНС от 28.08.2020 № ЕД-7-11/615@. В том числе, согласно этому порядку и ст. 229 НК РФ, лицо, подающее декларацию, вправе не указывать в расчетах те суммы, по которым расчеты с бюджетом по НДФЛ полностью закрыты налоговым агентом. То есть, если вы хотите получить вычет на обучение или лечение и при этом имеете 2 детей, по которым вам предоставляет вычеты ваш работодатель, вписывать в расчет в приложении 5 всю историю с предоставлением работодателем вычетов на детей не нужно. Достаточно указать только те значения, которые повлияют на компенсацию НДФЛ налоговым органом — собственно расходы на обучение или лечение.

Таким образом, при подаче 3-НДФЛ по поводу возмещения налога по социальным вычетам, заполнять обычно требуется только разделы 2 и/или 3.

2. Раздел 2 предназначен для вычетов, на которые не распространяется суммарное ограничение, предусмотренное п. 2 ст. 219 НК РФ. Значения в строки вносятся в соответствии с тем, что написано в расшифровках к номерам подразделов 2.1, 2.2 и 2.3. Следует иметь в виду, что суммы, указанные в разделе 2, должны быть подтверждены документально, причем подтверждается как сам факт возникновения обязательства (например, договор с лицензированным медучреждением на лечение), так и факт оплаты обязательства (чек, корешок приходного ордера, выписка со счета в банке и т. п.).

3. В раздел 3 вносят сведения о тех расходах, вычеты по которым имеют ограничения по п. 2 ст. 219 НК РФ. Порядок внесения данных в подразделы с 3.1 по 3.5 такой же, как и при формировании раздела 2. Нюанс содержится в заполнении подраздела 3.5 — в нем следует указать величину подтвержденных документами вычетов, но не более верхнего суммарного предела — 120 000 рублей. То есть, если у вас сумма строк 130 + 140 + 150 + 160 + 170 составила, например, 128 000 рублей, по подразделу 3.6 в строке 180 приложения 5 нужно указать все равно 120 000 рублей.

Подраздел 3.6.1 — для тех, кто все-таки решил отражать в приложении 5 все свои вычеты за налоговый период. Тогда в разделе 1 эти вычеты отразятся как положенные, а в подразделе 3.6.1 строке 181 раздела 3 их нужно указать, как предоставленные налоговым агентом (то есть тем, кто выплачивал вам в году доход с удержанием НДФЛ у источника).

4. Подраздел 3.7 и раздел 4 являются итоговыми. Как правило, значения в них совпадают и представляют собой сумму всех заявляемых за период социальных вычетов.

Сидорова О. Ю. проходила в 2020 году платное лечение. В рамках лечения Сидорова оплатила хирургическое вмешательство на сумму 186 000 рублей, а также приобрела назначенные ей лекарства на сумму 54 500 рублей. Сидорова имеет 2 несовершеннолетних детей и постоянное место работы, где ей предоставляются вычеты на детей при расчете НДФЛ.

Разберем, как заполнить приложение 5 декларации 3-НДФЛ:

1. Поскольку вычеты на детей полностью предоставлялись по месту работы, раздел 1 листа Сидорова может не заполнять.

2. Оплата хирургической операции (по перечню) относится к ненормируемым вычетам, поэтому Сидорова укажет ее в разделе 2 листа в соответствующей строке (строка 110 — 186 000 рублей).

3. Средства, потраченные на лекарства (тоже по перечню), считаются нормируемыми. Сидорова отразит их в разделе 3 листа по строке 140. Общая сумма нормируемых расходов не превышает 120 000 рублей, поэтому в подытог по разделу 3 Сидорова поставит всю сумму расходов — 54 500 рублей.

4. Сидорова суммирует оба вида заявляемых вычетов и зафиксирует итог — вычет для уменьшения налоговой базы по НДФЛ — в разделе 4 приложения 5.

Итоги

Приложение 5 декларации 3-НДФЛ предназначено для отражения полагающихся физлицу стандартных и социальных вычетов по налогу. Если декларация подается для получения социального вычета и возмещения НДФЛ налоговой, а стандартные вычеты предоставлялись в общем порядке работодателем (или аналогичным лицом с функциями налогового агента), информацию по стандартным вычетам в приложение 5 можно не включать. При внесении данных в лист следует отличать нормируемые и ненормируемые вычеты и отражать их в разделе 3 или разделе 2 приложения 5 соответственно.

Узнать, в какие сроки должен быть возвращен НДФЛ по предоставленным вычетам, можно здесь.

Где взять программу для заполнения декларации в электронном виде, смотрите здесь.

Как правильно заполнить формуляр, читайте в материале «Декларация 3-НДФЛ на лечение».

Как в декларации отразить налоговые вычеты от работодателя?

Если в течение календарного года работодатель предоставлял вам стандартный, социальный или имущественный налоговый вычет, то эта информация будет отражена в четвёртом разделе справки 2-НДФЛ.

Если справку 2-НДФЛ вы используете для заполнения декларации 3-НДФЛ, то необходимо корректно перенести данные, так как ранее предоставленный вычет работодателем влияет на вашу налогооблагаемую базу. Подробнее о вычетах мы говорили в статье «Все налоговые вычеты для физических лиц».

Работодатель в течение календарного года может предоставить вам стандартный, социальный и/или имущественный вычеты. Для каждого вычета предусмотрен свой код. Коды вычетов налогоплательщика утверждены приказом ФНС России от 10.09.2015 N ММВ-7-11/387@.

Вот наиболее часто встречающиеся коды:

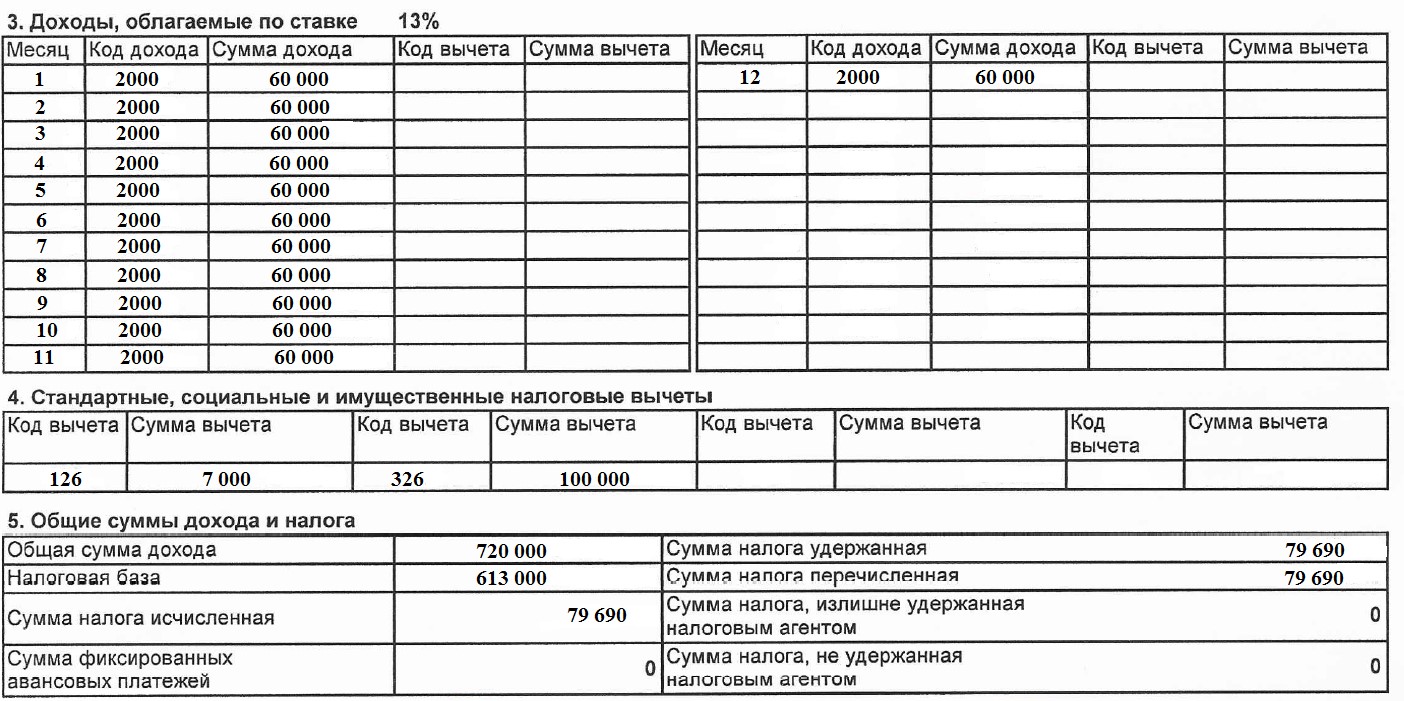

Разберём на примере, как отражать в декларации вычеты, которые предоставил работодатель в течение календарного года, согласно полученной справке 2-НДФЛ.

Согласно данной справке, работодатель предоставил стандартный вычет на первого ребёнка в размере 7 000 руб.

Напомню, что данный вычет предоставляется с месяца рождения ребёнка и до достижения 18 лет, а также на каждого учащегося очной формы обучения до 24 лет (подп. 4 п. 1 ст. 218 НК РФ). Вычет действует следующим образом: из налогооблагаемой базы работника ежемесячно вычитается сумма (за первого и второго ребёнка по 1 400 руб., за третьего и последующего по 3 000 руб., если ребёнок — инвалид, то 6 000 руб.). А с месяца, в котором доход сотрудника нарастающим итогом превысил 350 000 руб., вычет не представляется.

Также, согласно справке 2-НДФЛ, был предоставлен вычет на дорогостоящее лечение в размере 100 000 руб. Подробнее об этом вычете и способах его получения через работодателя читайте в статьях «Налоговый вычет на лечение» и «Способы получения вычета на лечение».

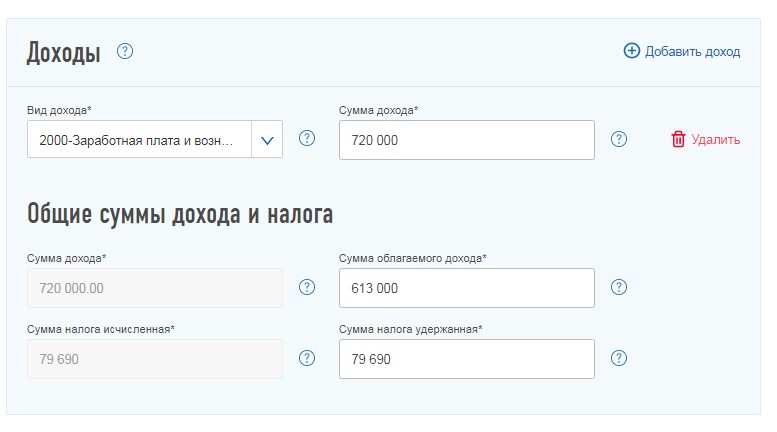

Переносим показатели справки 2-НДФЛ в личный кабинет налогоплательщика в соответствующие поля на вкладке «Доходы».

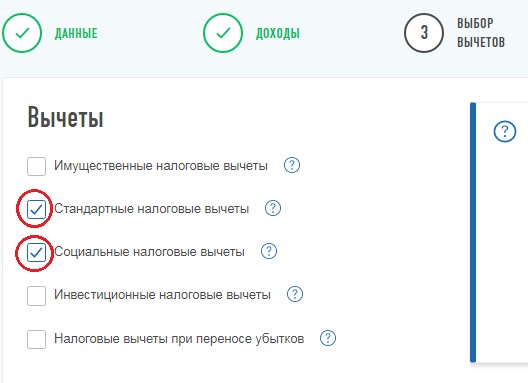

Переходим на вкладку «Вычеты» и отмечаем те, которые предоставил работодатель.

В открывшемся окне выбираем вкладку «Стандартный» и отмечаем, что требуется получить налоговый вычет на детей. А далее из третьего раздела справки 2-НДФЛ построчно переносим информацию о доходе.

Далее указываем информацию о ребёнке и нажимаем кнопку «Рассчитать». После этого в последнее поле необходимо перенести сумму вычета, который предоставил работодатель, согласно четвёртому разделу справки 2-НДФЛ.

Теперь следует отразить вычет на лечение, для этого переходим на вкладку «Социальный» и выбираем вид вычета. Далее проставляем общий размер вычета и ту сумму, которую предоставил работодатель.

На данном этапе мы перенесли все данные, которые отражены в справке 2-НДФЛ. Далее следует отметить тот налоговый вычет, который вы дополнительно хотите применить к данному уровню дохода.

Напомню, что в декларации вы вправе не отражать тот доход, с которого налог полностью удержан и который не используется для применения налоговых льгот.

Понравилась статья? Помогите сделать следующую ещё лучше — присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов — наши специалисты проконсультируют вас абсолютно бесплатно.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Код вычета 311 и 312 в справке 2-НДФЛ

Покупка жилья — затратное дело. Но государство считает такое вложение важным событием и помогает россиянам за счет последующего уменьшения налоговой нагрузки. Компенсация понесенных расходов происходит через предоставление налогового вычета. В этом случае фигурируют код вычета 311 и 312, которые видны в разделах налоговой декларации. Но не все знают, как воспользоваться имущественными вычетами, или вообще не смогут реализовать такое право. В законодательстве предусмотрен ряд ограничений, при несоблюдении которых государство не будет помогать.

Что такое код вычета 311, где его отражают и как понять, кто может воспользоваться правом на имущественный вычет, разобрался Бробанк.

Суть вычетов

Налоговый вычет — это законодательно установленная сумма, на которую можно уменьшить уплаченный государству налог с физических лиц. То есть из тех 13%, которые уходят от ваших доходов в бюджет, не будет удержана часть средств либо ее возвратят, если налог был уже уплачен.

В Налоговом законодательстве РФ разные виды вычетов — стандартные, имущественные, инвестиционные и социальные. Коды вычетов 311 и 312 относятся к имущественным.

Чтобы работодатель узнал, что вы претендуете на налоговый вычет, обратитесь в налоговую службу за подтверждением права. В ответ на запрос налоговая выдаст уведомление, которое надо предоставить работодателю. Дальнейший контроль по правильности заполнения полей деклараций о доходах ведет бухгалтерия компании.

Если вашу налоговую декларацию составляет работодатель, но вы сомневаетесь в чем-либо, то можете запросить в бухгалтерии копию справки 2-НДФЛ. А ней просмотреть, все ли вычеты отражены правильно. Если вы подаете декларацию о доходах самостоятельно, еще важнее знать, как заполнить разные поля формы, чтобы не переплатить государству.

Сумма вычета и количество возвращенных государством денег — не одно и то же. Сумма вычета — то количество денег, на которое позволено уменьшить доходы при покупке имущества. А возвращенный налог — только 13% от вычета. При этом один работник сможет получить 13% от максимальной суммы в 2 млн руб. Но вы не получите все потраченные 2 млн руб. из бюджета, а только 260 тыс. руб. И даже если будет потрачено 3 или 5 млн руб., больше чем 260 тыс. руб., вам все равно не компенсируют.

Однако, если купленное жилье стоило 1,5 млн руб., то можно приобрети второе или земельный участок за сумму превышающую 0,5 млн руб. и забрать остаток вычета. Но это касается только тех, кто не реализовал право вычет раньше, до 2014 года.

Важно знать, что вычет дают только один раз, повторно воспользоваться льготой невозможно. Декларацию нельзя подать в тот год, когда куплено жилье, а только на следующий или еще позже.

Кому понадобится код 311

Доход физических лиц бывает в разных формах — денежной и неденежной. Кроме того это могут быть расчеты от работодателя, предпринимателей, самозанятых, других компаний или лиц, занимающихся частной практикой:

Если при подаче 2-НДФЛ работодателем допущена ошибка или неточность в кодировке, то налоговый орган штрафует. Чтобы избежать штрафа можно подать исправленную отчетность самостоятельно, до выявления ошибки налоговым органом, или не допускать неточности при подаче декларации.

Какой тип вычета кодируется под номером 311

Имущественные налоговые вычеты включают в отчеты 2 и 3-НДФЛ. Они бывают в двух кодировках:

Воспользоваться правом на налоговые вычеты по кодировкам 311 и 312 могут:

Более подробное описание кодов 311 и 312 можно найти в Налоговом кодексе РФ в статье 220, пункте 1, подпунктах 3 и 4.

Как еще можно использовать вычет

При расчете вычета не учитывают средства государственной поддержки. Например, материнский капитал, военную ипотеку или жилищные сертификаты от региональной администрации. Такая госпомощь не отражается на налогооблагаемой базе. А средства, потраченные на отделку жилья, можно включить в сумму лимита до 2 млн руб. Но для этого должны быть соблюдены определенные нюансы:

Если в тексте договора будет указан пункт, что в квартире нет ремонта, а не отделки, то в вычете могут отказать. Для налоговой службы ремонт и отделка не синонимы. Поэтому важно соблюдать такую формулировку.

Покупатель квартиры может включить в имущественный вычет такие расходы на отделку:

Четкого перечня в законодательстве нет, но понесенные расходы должны быть соответствующими по смыслу. Затраты, которые не относятся напрямую к отделочным работам могут не включить в сумму имущественного вычета. Одобрят расходы на:

Для подтверждения расходов подойдут чеки, акты, квитанции, платежные поручения, где четко указано, за что произведена оплата. Вы можете включить в расходы материалы, даже если все работы по ремонту и установке проводили самостоятельно. Материалы можно указать любые — двери, окна, грунтовку, обои. А вот дрель, кондиционер или цену на кухонный гарнитур включить в вычет не получится.

Включить сумму отделки можно не в вычет на оформление квартиры, а другой период. Если в этом году начисленная сумма налога меньше, чем вычет, то остаток можно перенести на следующий и так до тех пор, пока не будет возвращена вся допустимая сумма.

Кто не получит право на вычет по коду 311

Налоговая служба не одобрит имущественный вычет под кодам 311, если вы:

Пример подсчета по коду вычета 311

Сотрудник компании ООО «Строинвествавто» налоговый резидент РФ, проживает в г. Калуга и получает заработную плату 60 тыс. рублей. В 2019 году он приобрел жилье за 1,3 млн рублей. В жилье проведен ремонт:

Под покупку жилья оформлен кредит. За пользование заемными средствами в 2019 году банку уплачено 100 000 рублей процентами. Работник сможет претендовать на имущественный вычет размере 1,7 млн руб.:

Сотрудник получит право на уменьшение налогооблагаемой базы, если обратится к своему работодателю либо напрямую в налоговый орган. Общая сумма, от которой будет происходить расчет — 1,7 млн рублей. То есть размер вычета достигает 221 тыс. рублей, это 1,7 млн * 13%. Из которых 208 тыс. руб. вычет на приобретение жилплощади и 13 тыс. руб. на уплаченные проценты.

Важно учесть, что проценты по ипотеке не переносятся на другое имущество, в отличие от остальной части неиспользованного вычета за само жилье. В данном примере у гражданина остается 39 тыс. рублей, на которые он сможет претендовать при покупке другого подходящего имущества.

За один год выбрать весь вычет при заработной плате в 60 тыс. рублей работник не сможет, то оставшуюся часть перенесут на следующий год. Государство не будет удерживать налог, пока не будет использована вся сумма вычета. Если доходы останутся прежними, то налог в 13% не будут взимать на протяжении 2-х лет и 4-х месяцев:

Потом с сотрудника возобновят удержание подоходного налога. Но только при условии, что он не воспользуется своим правом на оставшиеся 39 тысячи вычета.

Какие документы предоставить

Чтобы получить право на вычет, предоставьте подтверждающие документы либо отсканированные копии:

В приведенном выше примере работник получает одновременное право на два вычета по кодам 311 и 312. Эти сведения будут отражены в 2-НДФЛ при подаче декларации через работодателя или 3-НДФЛ при самостоятельном предоставлении отчета в налоговый орган.

Во втором случае налоговая рассматривает документы и проводит камеральную проверку до 3-х месяцев от дня подачи декларации. После этого она возмещает ранее удержанный налог на банковский счет налогоплательщика, указанный в заявлении. Если положенный вычет и накопленные проценты не исчерпаны за один год, то в следующем году потребуется предоставить 3-НДФЛ еще раз. Процедура повторяется до тех пор, пока государство не компенсирует всю сумму.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Что означает код вычета 501 в 2-НДФЛ

Код вычета 501 в 2-НДФЛ — цифровое обозначение операции по вручению работнику подарка на сумму менее 4000 рублей в отчетном периоде. Применяется в налоговой отчетности.

Новая справка о доходах вместо 2-НДФЛ с 2021 года

С 01.01.2021 ФНС России упразднила справку 2-НДФЛ. Начиная с 2021 года, налоговые агенты направляют сведения о доходах и суммах налога физлица для ИФНС в виде ежегодного приложения в составе годового расчета 6-НДФЛ (срок сдачи до 1 марта). Работникам выдают «Справку о доходах и суммах налога физического лица». Формат и порядок заполнения этих новых бланков утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/753. Изменились требования и порядок заполнения бланков.

Кодировка данных в справках о доходах

Чтобы унифицировать и упростить обозначение в налоговой отчетности операций по доходам и налоговым вычетам налогоплательщиков (стандартным, имущественным, социальным и инвестиционным), ФНС России утвердила специальную систему кодировки:

Значение кода 501 в справке

Статьей 217 НК РФ предусмотрено освобождение от налогообложения не только подарков на сумму 4000 рублей и менее, но и других доходов — материальной помощи, призов, возмещения стоимости лечения работодателем. Для них предусмотрены другие обозначения.

Другие обозначения сумм, уменьшающих налог к уплате:

Обозначение 510 предусмотрено для вычета в размере до 12 000 руб. ежегодно в виде уплаченных работодателем страховых взносов за работника в соответствии с Федеральным законом 30.04.2008 № 56-ФЗ на накопительную пенсию.

Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%. Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика.

Порядок указания вычетов в справке 2-НДФЛ

По утвержденному ФНС России порядку в случае предоставления налогоплательщику в течение налогового периода вычетов, соответствующих разным кодам, в разделе 3 справки о доходах заполняют необходимое количество полей:

Если один человек получил несколько уменьшений налога, подпадающих под один код, их величины суммируют и указывают в одной строке. Из этого правила следует, что означает код 501 в 2-НДФЛ, — один или несколько подарков в течение календарного года, суммарная стоимость которых не превышает 4000 рублей.

Что означает код вычета 327 в справке 2-НДФЛ

Код вычета 327 в справке 2-НДФЛ — обозначение операции по возмещению налога в связи с добровольным страхованием работника. Применяется в документах о доходах и налоговой отчетности.

Новая справка о доходах и удержанных суммах налога физического лица

Что означает код 327

В каком разделе справки предусмотрена кодировка при возмещении налога

Для указания кодов стандартных, социальных и имущественных вычетов предназначен раздел 3 справки о доходах и суммах налога физического лица или приложения № 1 к расчету 6-НДФЛ.

Если налогоплательщик в течение года произвел расходы, дающие ему право на возмещение налога, соответствующие разным цифровым обозначениям, в документе заполняется необходимое количество полей «Код вычета» и «Сумма» (п. 5.1, 5.6 порядка, утвержденного приказом ФНС России от 15.10.2020 № ЕД-7-11/753@).

Пример применения кода 327 в документе

Рассмотрим на примере, как указать в документе о доходах и удержанном налоге, выданном работнику, сумму уплаченных им взносов на негосударственное пенсионное обеспечение по договору с НПФ. В течение января-марта 2021 года Кошкин Марат Сергеевич отчислял со своей зарплаты на счет НПФ по 3000 рублей. Бухгалтер указал общую сумму в итоговом документе и разъяснил, что значит код 327 в 2-НДФЛ, — возможность вернуть 13% с понесенных на социальные цели (добровольное страхование) расходов. Вот так выглядит заполненный документ с кодом 327: