код бюджетной классификации для налоговой декларации 3 ндфл

КБК по налогу на доходы физических лиц

Таблица кодов бюджетной классификации по налогу на доходы физических лиц в 2020 году.

НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 НК РФ:

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02010 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02010 01 2100 110 | Пени по платежу |

| 182 1 01 02010 01 2200 110 | Проценты по платежу |

| 182 1 01 02010 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся частной практикой в соответствии со статьей 227 НК РФ:

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02020 01 2100 110 | Пени по платежу |

| 182 1 01 02020 01 2200 110 | Проценты по платежу |

| 182 1 01 02020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ с доходов, полученных физическими лицами в соответствии со статьей 228 НК РФ:

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02030 01 2100 110 | Пени по платежу |

| 182 1 01 02030 01 2200 110 | Проценты по платежу |

| 182 1 01 02030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 227.1 НК РФ:

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

НДФЛ с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, за исключением уплачиваемого в связи с переходом на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления:

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02050 01 2100 110 | Пени по платежу |

| 182 1 01 02050 01 2200 110 | Проценты по платежу |

| 182 1 01 02050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на доходы физических лиц в отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории РФ):

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02060 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02060 01 2100 110 | Пени по платежу |

| 182 1 01 02060 01 2200 110 | Проценты по платежу |

| 182 1 01 02060 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на доходы физических лиц в отношении доходов в виде процента (купона, дисконта), получаемых по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, а также доходов в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств-участников Союзного государства

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02070 01 2100 110 | Пени по платежу |

| 182 1 01 02070 01 2200 110 | Проценты по платежу |

| 182 1 01 02070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на доходы физических лиц части суммы налога, превышающей 650 000 рублей, относящейся к части налоговой базы, превышающей 5 000 000 рублей

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02080 01 2100 110 | Пени по платежу |

| 182 1 01 02080 70 01 2200 110 | Проценты по платежу |

| 182 1 01 02080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на доходы физических лиц с сумм прибыли иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, перешедшими на особый порядок уплаты на основании подачи в налоговую соответствующего уведомления

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02090 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02090 01 2100 110 | Пени по платежу |

| 182 1 01 02090 70 01 2200 110 | Проценты по платежу |

| 182 1 01 02090 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на профессиональный доход:

| КБК | Наименование платежа |

|---|---|

| 182 1 05 06000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 06000 01 2100 110 | Пени по платежу |

Сдайте отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Новые коды КБК по НДФЛ на 2020-2021 годы

КБК по НДФЛ за 2020-2021 годы

В качестве КБК НДФЛ на 2020-2021 год так же, как и КБК НДФЛ на 2019 год, действительны следующие коды (приказы Минфина России: в 2021 году — от 08.06.2020 № 99н, в 2020-м — от 29.11.2019 № 207н, в 2019-м — от 08.06.2018 № 132н):

ВНИМАНИЕ! С 2021 года введен новый КБК 182 1 01 02080 01 1000 110 для уплаты налоговыми агентами НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы свыше 5 млн руб., который исчислен по ставке 15%. Этот же код действует при уплате НДФЛ с доходов самого ИП в части суммы налога, превышающей 650 тыс. руб., относящейся к части налоговой базы свыше 5 млн руб. Подробнее о новом КБК мы рассказывали здесь.

Со 2 февраля 2021 года также действуют новые КБК при налогообложении прибыли контролируемых иностранных компаний. Какие именно коды нужно использовать в этом случае, см. здесь.

Подробнее о действующих кодах КБК в материалах:

КБК по уплате НДФЛ за 2020-2021 годы (резиденты, нерезиденты)

КБК НДФЛ, удерживаемого налоговым агентом при выплате дохода, не зависит от того, кому выплачивается доход: резиденту или нерезиденту. И для тех, и для других применяется один и тот же код 182 1 01 02010 01 1000 110.

И этот же код используется для дивидендов. Он также не различается для резидентов и нерезидентов.

Подробнее о КБК по дивидендам читайте в материале «КБК для уплаты НДФЛ с дивидендов».

Какие КБК указывать в платежках на уплату налогов и страхвзносов, узнайте в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Итоги

Указание верного кода НДФЛ в 2020-2021 годах в налоговой декларации и платежном поручении так же, как и в предыдущих и последующих годах, позволит налогоплательщику избежать проблем с оценкой своевременности уплаты налога и сэкономить время на переписке с налоговыми органами, связанной с уточнением платежа. Поэтому в интересах налогоплательщика ежегодно проверять информацию об изменениях в КБК.

Коды бюджетной классификации для декларации 3-НДФЛ

Для чего нужна бюджетная классификация

Бюджетная классификация позволяет отслеживать доходы и расходы (с указанием источников финансирования), проводить финансовый контроль на основе введенных кодов. Коды обеспечивают сопоставимость показателей различных бюджетов. С их помощью финансы группируются по их конкретному использованию. При этом можно выявить и нецелевое использование средств.

Бюджетную классификацию используют для облегчения контроля за финансами. Ее коды сгруппированы по группам для облегчения поиска. Доходные статьи бюджета различают по источникам поступления финансов. Расходные статьи показывают направления, по которым будут использованы эти средства.

Коды также необходимы для того, чтобы государство могло планировать и распоряжаться денежными потоками. Если они введены с ошибкой, платеж не поступит по нужному адресу. В этом случае налогоплательщику могут быть начислены пени за неуплату. Чтобы исправить такую ошибку, подайте в налоговую инспекцию заявление об уточнении платежа. В этом случае пени будут сторнированы.

Как составить заявление об уточнении КБК, читайте в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

В 2021 году КБК определяются приказом Минфина России от 29.11.2019 № 207н. Они достаточно часто корректируются, поэтому перед началом отчетного периода необходимо всегда проверять актуальность нужных кодов.

Какие КБК указываются при заполнении декларации по форме 3-НДФЛ (индивидуальным предпринимателем, нотариусом, адвокатом)? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Кому нужно оформлять 3-НДФЛ

Декларация 3-НДФЛ предназначена для расчета налога, который надлежит уплатить с дохода, полученного физическим лицом, или определения суммы его возмещения в результате применения налогового вычета, заявляемого в ИФНС.

В ИФНС могут быть получены вычеты:

Из них первые 3 вида вычетов через 3-НДФЛ заявляют в ИФНС, если эти вычеты не предоставляются на работе.

3-НДФЛ нужно сдавать при получении дохода:

3-НДФЛ также должны подавать (п. 2 ч. 1 ст. 20 и ч. 1 ст. 20.1 закона «О государственной гражданской службе Российской Федерации» от 27.07.2004 № 79-ФЗ, ст. 8 закона «О противодействии коррупции» от 25.12.2008 № 273-ФЗ):

Декларацию необходимо предъявить в налоговую инспекцию до 30 апреля следующего за отчетным года. Одновременно с этим налогоплательщик может подать заявление на возврат налога.

Как оформить 3-НДФЛ

При заполнении 3-НДФЛ за 2020 год нужно иметь в виду, что составляется она по новой форме из приказа ФНС от 28.08.2020 N ЕД-7-11/615@. Декларацию можно оформить самостоятельно на бумажном носителе.

Бланк можно скачать здесь.

Также доступно заполнение декларации в режиме онлайн из личного кабинета налогоплательщика на сайте ФНС. Для этого предварительно нужно получить логин и пароль доступа в налоговой инспекции по предъявлении паспорта. При заполнении в ЛК декларацию можно отправить в электронном виде, заверив ее электронной подписью налогоплательщика, получить которую можно там же. К декларации можно прикреплять подтверждающие документы (также в электронном виде).

Сдача декларации производится в инспекцию по месту регистрации налогоплательщика. 3-НДФЛ должна заполняться по действующим рекомендациям ФНС России. Эти рекомендации содержит тот же документ, которым утверждена форма декларации 3-НДФЛ.

Подробно обо всех способах сдачи отчета мы рассказали в статье «Как подать декларацию 3-НДФЛ».

Как заполнить декларацию 3-НДФЛ для получения имущественного вычета по расходам на приобретение квартиры и по процентам по ипотечному кредиту, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Расшифровка кодов КБК в 3-НДФЛ

В декларации 3-НДФЛ КБК указывается в разделе 1.

Правильность указания кода бюджетной классификации в декларации 3-НДФЛ — непременное условие ее заполнения. По этому коду в ИФНС отражается начисление суммы, которую должен уплатить налогоплательщик, и этот же код указывается в платежном документе на перечисление налога. КБК в налоговой декларации 3-НДФЛ состоит из 20 цифр, разделяющихся на группы, комбинация которых несет в себе определенную информацию.

В декларации 3-НДФЛ за 2020 год могут быть указаны всего 3 КБК:

Возьмем, например, КБК для декларации по НДФЛ, представляемой в 2021 году, 182 1 01 02010 01 1000 110:

При ошибке, допущенной в КБК НДФЛ в декларации 3-НДФЛ, поданной в ИФНС, инспекция может учесть эти начисления, отразив их у себя по правильному коду, но потребует от налогоплательщика подачи уточненной отчетности с правильным КБК.

О последствиях ошибок в КБК при оформлении платежных документов читайте в этом материале.

Итоги

Код бюджетной классификации — это один из реквизитов, указываемых в декларации 3-НДФЛ. При уплате налога в соответствии с декларацией указывается тот же КБК. Ошибка КБК в декларации исправляется путем подачи уточненки, а ошибка КБК в платежном поручении корректируется путем подачи заявления об уточнении платежа.

Новая 3-НДФЛ: что изменилось и как правильно заполнить

Изменения в декларации 3-НДФЛ

Новая форма налоговой декларации 3-НДФЛ и формат электронного представления утверждены приказом ФНС от 28.08.2020 № ЕД-7-11/615@, который применяется начиная с представления налоговой отчетности за 2020 год.

Напомним, декларацию по форме 3-НДФЛ должны сдавать ИП на ОСНО, адвокаты, нотариусы, медиаторы, лица, занимающиеся частной практикой. Кроме того, 3-НДФЛ сдается при получении дохода от продажи имущества или имущественных прав, при получении в дар недвижимого имущества или транспортных средств, а также при получении дохода в виде выигрышей. Во всех указанных случаях декларацию 3-НДФЛ необходимо сдавать в 2021 году уже по новой форме.

В основном изменениям в новой декларации подвергся раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» декларации. Теперь он состоит из двух пунктов:

Одновременно к разделу 1 было добавлено новое приложение «Заявления о зачете (возврате) суммы излишне уплаченного налога на доходы физических лиц», а также был добавлен отдельный лист расчета к Приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации».

Кроме того, из титульного листа теперь исключено поле «Зарегистрирована за №», а в приложении 4 добавлен показатель 090 «Сумма материальной помощи, оказываемой студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам (руб. коп.)».

Сам порядок заполнения декларации 3-НДФЛ по большему счету не изменился, но для ИП и лиц, занимающихся частной практикой, есть несколько нюансов, которые необходимо учесть при сдаче отчетности.

Как правильно заполнить новую декларацию 3-НДФЛ

Новая декларация 3-НДФЛ состоит из титульного листа, двух разделов, 9 приложений и 3 расчетов к этим приложениям.

При заполнении декларации используются сведения из справок о доходах физлица и удержанных с них суммах налогов, а также расчетных и платежных документов. Каждому показателю в декларации должно соответствовать одно поле, состоящее из определенного количества ячеек.

Каждый показатель записывается в одном поле, за исключением таких показателей, как даты, дроби и денежные единицы. Для этих показателей используют уже два поля. Например, для отражения денежных единиц в первом поле указывается целое значение этих единиц, а во втором – часть соответствующей денежной единицы.

При этом для ИП и лиц, занимающихся частной практикой, есть ряд особенностей заполнения новой декларации. На эти особенности ФНС обратила внимание в письме от 14.01.2021 № БС-4-11/148@.

При этом для ИП и лиц, занимающихся частной практикой, есть ряд особенностей заполнения новой декларации. На эти особенности ФНС обратила внимание в письме от 14.01.2021 № БС-4-11/148@.

В частности, в пункте 1 раздела 1 декларации не нужно указывать сумму НДФЛ по доходам от предпринимательской деятельности и частной практики, а в пункте 2 раздела 1 необходимо отразить все авансовые платежи по НДФЛ и итоговую сумму налога за год без ее уменьшения на уплаченные авансы.

В пункте 2 раздела 1 указываются:

Если разность между показателями строк 051 и 050 оказалась больше либо равна 0, она отражается по строке 100, а если меньше 0, то по строке 110 (без знака минус);

Если разность между показателями строк 052 и 051 больше либо равна 0, она отражается по строке 130, а если меньше, то по строке 140 (без знака минус).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов.

Сумма налога, подлежащая доплате (показатель строки 160 раздела 1 декларации), может быть уменьшена:

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 раздела 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 раздела 2 декларации).

При этом в расчет к приложению 3 декларации суммы полученных доходов, профессиональных и стандартных вычетов, а также суммы исчисленного авансового платежа отражаются в рублях нарастающим итогом.

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2021 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым. При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

ИИС 2018: как заполнить декларацию на бумажном бланке?

Декларацию 3-НДФЛ можно заполнить несколькими способами: через личный кабинет налогоплательщика, с помощью программы «Декларация» и на бумажном бланке печатно или от руки. В этой статье мы разберём заполнение декларации на бумажном бланке.

Если вы решили заполнить декларацию таким образом, то необходимо подобрать её корректную форму, так как каждый год актуальна новая. За 2018 год форма утверждена приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Если 3-НДФЛ представлена не по установленной форме, то инспектор не примет её (подп. 3 п. 28 Регламента, утв. Приказом Минфина № 99н).

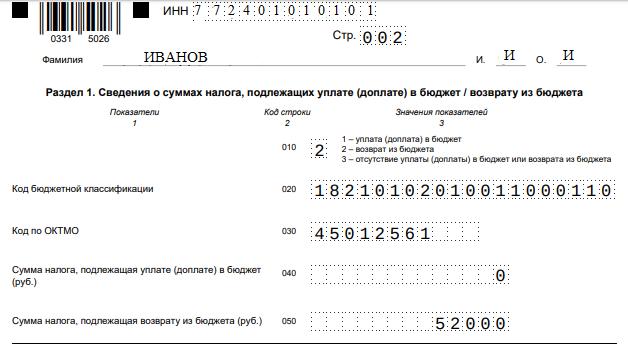

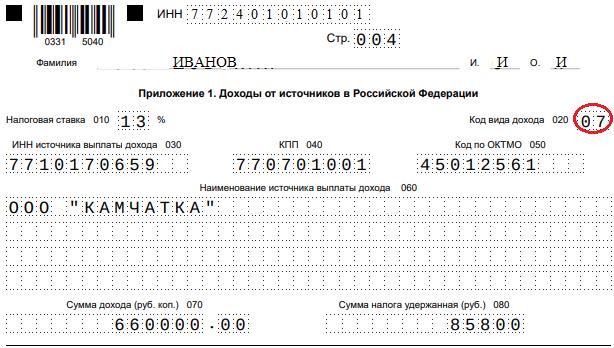

Иванов Иван Иванович внёс на ИИС 400 000 руб. за 2018 год. Его официальный годовой доход по основному месту работы за 2018 год составил 660 000 руб., работодатель удержал НДФЛ в размере 85 800 руб. Подтверждает уплату налога справка 2-НДФЛ за 2018 год. Для получения вычета на взносы на ИИС Иван Иванович решил заполнить декларацию 3-НДФЛ на бумажном бланке.

Начнём с первой страницы. В «Поле корректировки» необходимо вписать «0», поскольку декларация предоставляется впервые. При представлении уточнённой декларации, указывается «номер корректировки», отражающий, какая по счёту уточнённая декларация (например, «1—», «2—» и так далее).

«Налоговый период» — это календарный год для НДФЛ, для него предусмотрен код «34».

«Код страны» — «643» для РФ, согласно Общероссийскому классификатору стран мира.

«Код статуса налогоплательщика» проставляется «1», если физлицо является налоговым резидентом РФ.

Напомним, что налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Только налоговые резиденты вправе претендовать на налоговые вычеты. Если декларацию предоставляет налогоплательщик самостоятельно, проставляется «1».

Если декларацию представляет представитель, то указывается «2» и ниже его ФИО и реквизиты нотариально заверенной доверенности, подтверждающей полномочия.

На второй странице указывается КБК для НДФЛ и код ОКТМО, который можно взять из первого раздела справки 2-НДФЛ. В нижнюю ячейку вписывается сумма, которую налоговая должна возвратить на счёт налогоплательщика.

Страница 4 заполняется из справки 2-НДФЛ. Код «07» означает, что указывается доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом. Коды указаны в приложении № 3 к Порядку заполнения формы налоговой декларации, утверждённой приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Страница 4 заполняется из справки 2-НДФЛ. Код «07» означает, что указывается доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом. Коды указаны в приложении № 3 к Порядку заполнения формы налоговой декларации, утверждённой приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

К декларации следует приложить комплект подтверждающих документов:

О том, как заполнить декларацию 3-НДФЛ на вычет на взносы на ИИС через личный кабинет налогоплательщика, читайте в статье «ИИС 2018: заполняем декларацию 3-НДФЛ».

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.