код дорогостоящего лечения для 3 ндфл

Код дорогостоящего лечения для 3 ндфл

от 19 марта 2001 г. N 201

ДОРОГОСТОЯЩИХ ВИДОВ ЛЕЧЕНИЯ В МЕДИЦИНСКИХ УЧРЕЖДЕНИЯХ

РОССИЙСКОЙ ФЕДЕРАЦИИ, РАЗМЕРЫ ФАКТИЧЕСКИ ПРОИЗВЕДЕННЫХ

НАЛОГОПЛАТЕЛЬЩИКОМ РАСХОДОВ ПО КОТОРЫМ УЧИТЫВАЮТСЯ

ПРИ ОПРЕДЕЛЕНИИ СУММЫ СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА

Список изменяющих документов

(в ред. Постановления Правительства РФ от 26.06.2007 N 411)

1. Хирургическое лечение врожденных аномалий (пороков развития).

2. Хирургическое лечение тяжелых форм болезней системы кровообращения, включая операции с использованием аппаратов искусственного кровообращения, лазерных технологий и коронарной ангиографии.

3. Хирургическое лечение тяжелых форм болезней органов дыхания.

4. Хирургическое лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата, в том числе с использованием эндолазерных технологий.

5. Хирургическое лечение тяжелых форм болезней нервной системы, включая микронейрохирургические и эндовазальные вмешательства.

6. Хирургическое лечение осложненных форм болезней органов пищеварения.

7. Эндопротезирование и реконструктивно-восстановительные операции на суставах.

8. Трансплантация органов (комплекса органов), тканей и костного мозга.

9. Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов.

10. Реконструктивные, пластические и реконструктивно-пластические операции.

11. Терапевтическое лечение хромосомных нарушений и наследственных болезней.

12. Терапевтическое лечение злокачественных новообразований щитовидной железы и других эндокринных желез, в том числе с использованием протонной терапии.

13. Терапевтическое лечение острых воспалительных полиневропатий и осложнений миастении.

14. Терапевтическое лечение системных поражений соединительной ткани.

15. Терапевтическое лечение тяжелых форм болезней органов кровообращения, дыхания и пищеварения у детей.

16. Комбинированное лечение болезней поджелудочной железы.

17. Комбинированное лечение злокачественных новообразований.

18. Комбинированное лечение наследственных нарушений свертываемости крови и апластических анемий.

19. Комбинированное лечение остеомиелита.

20. Комбинированное лечение состояний, связанных с осложненным течением беременности, родов и послеродового периода.

21. Комбинированное лечение осложненных форм сахарного диабета.

22. Комбинированное лечение наследственных болезней.

23. Комбинированное лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата.

24. Комплексное лечение ожогов с площадью поражения поверхности тела 30 процентов и более.

25. Виды лечения, связанные с использованием гемо- и перитонеального диализа.

26. Выхаживание недоношенных детей массой до 1,5 кг.

27. Лечение бесплодия методом экстракорпорального оплодотворения, культивирования и внутриматочного введения эмбриона.

(п. 27 введен Постановлением Правительства РФ от 26.06.2007 N 411)

Постановление Правительства РФ от 8 апреля 2020 г. N 458 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета»

В соответствии с подпунктом 3 пункта 1 статьи 219 Налогового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые:

перечень медицинских услуг, оказанных медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, налогоплательщику, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет, суммы оплаты которых учитываются при определении суммы социального налогового вычета;

перечень дорогостоящих видов лечения в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, суммы оплаты которых учитываются при определении суммы социального налогового вычета.

2. Признать утратившими силу:

постановление Правительства Российской Федерации от 19 марта 2001 г. N 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (Собрание законодательства Российской Федерации, 2001, N 13, ст. 1256);

постановление Правительства Российской Федерации от 26 июня 2007 г. N 411 «О внесении изменений в постановление Правительства Российской Федерации от 19 марта 2001 г. N 201» (Собрание законодательства Российской Федерации, 2007, N 27, ст. 3298);

постановление Правительства Российской Федерации от 20 декабря 2019 г. N 1740 «О внесении изменений в постановление Правительства Российской Федерации от 19 марта 2001 г. N 201» (Собрание законодательства Российской Федерации, 2019, N 52, ст. 7978).

3. Настоящее постановление вступает в силу по истечении одного месяца со дня его официального опубликования, но не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц.

Председатель Правительства

Российской Федерации

УТВЕРЖДЕН

постановлением Правительства

Российской Федерации

от 8 апреля 2020 г. N 458

Перечень

медицинских услуг, оказанных медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, налогоплательщику, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет, суммы оплаты которых учитываются при определении суммы социального налогового вычета

1. Медицинские услуги, оказанные в рамках первичной медико-санитарной помощи в амбулаторных условиях и в условиях дневного стационара.

2. Медицинские услуги, оказанные в рамках специализированной медицинской помощи, за исключением высокотехнологичной медицинской помощи, в стационарных условиях и в условиях дневного стационара.

3. Медицинские услуги, оказанные в рамках скорой, в том числе скорой специализированной, медицинской помощи вне медицинской организации, а также в амбулаторных и стационарных условиях.

4. Медицинские услуги по медицинской эвакуации.

5. Медицинские услуги, оказанные в рамках паллиативной медицинской помощи в амбулаторных условиях, в том числе на дому, в условиях дневного стационара и стационарных условиях, за исключением медицинских услуг, включенных в перечень дорогостоящих видов лечения в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, суммы оплаты которых учитываются при определении суммы социального налогового вычета, утвержденный постановлением Правительства Российской Федерации от 8 апреля 2020 г. N 458 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета».

6. Медицинские услуги, оказанные в рамках санаторно-курортного лечения.

УТВЕРЖДЕН

постановлением Правительства

Российской Федерации

от 8 апреля 2020 г. N 458

Перечень

дорогостоящих видов лечения в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, суммы оплаты которых учитываются при определении суммы социального налогового вычета

1. Медицинские услуги по ортопедическому лечению населения с врожденными и приобретенными дефектами зубов, зубных рядов, альвеолярных отростков, челюстей с опорой на зубные имплантаты при отсутствии условий для традиционного зубного протезирования (значительная атрофия или дефекты косной ткани челюстей).

2. Медицинские услуги, оказанные в рамках высокотехнологичной медицинской помощи в соответствии с перечнем видов высокотехнологичной медицинской помощи, содержащим в том числе методы лечения и источники финансового обеспечения высокотехнологичной медицинской помощи, предусмотренным Программой государственных гарантий бесплатного оказания гражданам медицинской помощи.

3. Медицинские услуги по лечению бесплодия методом экстракорпорального оплодотворения, культивирования и внутриматочного введения эмбриона, включая криоконсервацию эмбрионов, гамет (ооцитов, сперматозоидов), использование донорских ооцитов, донорской спермы, донорских эмбрионов, суррогатного материнства в части проведения программы экстракорпорального оплодотворения, а также преимплантационной генетической диагностики.

4. Медицинские услуги, оказываемые в рамках паллиативной медицинской помощи, предусматривающие использование на дому медицинских изделий, предназначенных для поддержания функций органов и систем организма человека.

Кабмин обновил перечни медуслуг и дорогостоящих видов лечения, оплата которых налогоплательщиком учитывается при определении суммы соцвычета по НДФЛ.

В частности, в список дополнительно вошли услуги по медицинской эвакуации и паллиативная медпомощь.

Постановление вступает в силу по истечении одного месяца со дня опубликования, но не ранее 1-го числа очередного налогового периода по НДФЛ.

Постановление Правительства РФ от 8 апреля 2020 г. N 458 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета»

Вычет за дорогое лечение: как вернуть НДФЛ, если операция бесплатная

Если у вас, родителей, супруга или детей было дорогостоящее лечение за счет бюджета, все равно есть шанс вернуть НДФЛ — за счет расходов на материалы для операции. Например, при покупке кардиостимулятора, стентов или гамма-гвоздя. ФНС объяснила, как это сделать и какие документы нужно собрать для вычета.

Это еще одна инструкция по возврату своих денег из бюджета, причем без ограничения по сумме. В налоговом кодексе про это ничего не написано, поэтому сохраните наш разбор и поделитесь им с теми, кто платит за медицину.

Инструкция: вычеты за дорогостоящее лечение и материалы

При оплате дорогостоящего лечения можно вернуть 13% с полной суммы расходов. Налог вернут, даже если операция была бесплатной, но пришлось потратиться на материалы.

Вот как все оформить:

Поделиться с теми, кто платит за медицину:

Поделиться с теми, кто платит за медицину

О каком вычете речь?

Разъяснения ФНС касаются налогового вычета по расходам на лечение. Его могут использовать резиденты РФ, которые платят за анализы, операции, обследования и лекарства. Они могут уменьшить свой доход при расчете НДФЛ — налоговая база уменьшится и появится переплата, которую можно вернуть из бюджета.

Этот вид социального вычета можно получить при оплате медицинских расходов за себя, супруга, родителей и детей. При условии, что доходы облагаются НДФЛ по ставке 13%. Налог вернут с суммы, которая фактически уплачена за год, но с учетом лимита — 120 000 Р в год. То есть при покупке антибиотиков, оплате анализов крови и лечения зубов можно вернуть максимум 13% от лимита — 15 600 рублей.

Но есть виды лечения, для которых нет ограничений по сумме для возврата НДФЛ. О них и идет речь в недавнем письме налоговой.

Как возвращают налог за дорогостоящее лечение?

При оплате дорогостоящего лечения нет ограничения по сумме вычета. Вот что это значит.

С точки зрения лимита расходов лечение делится на два вида:

При лечении одной и той же болезни могут быть оба вида расходов. Одна сумма войдет в состав лимита, а с другой вернут 13% без ограничения.

Например, если у пациента болит нога, он может обратиться в платную клинику и заплатить за прием хирурга и невролога. Там назначат лекарства и анализы. Все это обычное лечение с кодом «1» — расходы на обследования, анализы и мази войдут в состав социального вычета с учетом ограничения по сумме. А потом выяснится, что лечение не помогает и нужна замена сустава. Операцию проведут за счет средств ОМС, но попросят купить эндопротез. Это уже дорогостоящее лечение, поэтому стоимость эндопротеза не войдет в 120 000 рублей лимита — налог вернут со всей суммы расходов на материалы для операции. А если и саму операцию сделать платно, из бюджета можно забрать 13% от всей суммы. Получится, что за лечение одной и той же ноги дадут справки с разными кодами лечения: с лимитом и без него.

Как узнать, что лечение дорогостоящее и можно вернуть налог со всей суммы?

Вид лечения определяет медицинская организация: платная клиника, стоматологический кабинет или больница. Они указывают в справке код: «1» — для обычного лечения, «2» — для дорогостоящего.

Если вы потратили на лечение зубов 300 тысяч рублей за год, это не значит, что с точки зрения вычета лечение дорогостоящее. Дорогие циркониевые виниры — это обычное лечение, при оплате которого НДФЛ возвращают в пределах 15 600 рублей в год.

Если в справке стоит код «2», то лечение дорогостоящее и лимита для вычета нет. Такие расходы в декларации нужно указывать в отдельной строке. Налог вернут со всей потраченной суммы.

Если лечение бесплатное, а материалы за счет пациента

Бывает так, что операцию из списка дорогостоящего лечения делают за счет бюджета. Например, операцию по замене сустава пожилой маме делают по полису ОМС, но сам эндопротез — за деньги, потому что в больнице нет нужной конструкции. Или кардиостимулятор отцу установят бесплатно, но его придется купить. То есть услуги больницы бесплатные, но материалы — за свой счет.

В таких случаях дорогостоящее лечение налогоплательщику ничего не стоит, у него нет затрат на саму операцию. И хотя она в списке правительства, но вычет заявить нельзя: для этого нужны фактические расходы.

Зато можно вернуть налог со стоимости материалов для дорогостоящего лечения — то есть 13% от тех сумм, что потрачены на эндопротезы, кардиостимуляторы, стенты или искусственный хрусталик. Ограничения по сумме тоже не будет. ФНС объясняла это еще в 2006 году, а недавно подтвердила свою позицию.

Даже если операция была бесплатной, заберите из бюджета 13% от расходов на материалы.

Какими документами подтверждать расходы на материалы для дорогостоящего лечения?

Чтобы вернуть 13% от стоимости материалов для дорогостоящего лечения, нужно приложить к декларации пакет документов. Одних только чеков на оплату стентов или протезов недостаточно. Вот полный список документов для подтверждения права на вычет:

Справку можно взять даже через год после операции, чеки получите при оплате материалов, а вот выписку дадут сразу по окончании лечения — и потом изменить ее будет проблематично. Врач может не написать там о назначении конкретных материалов, а без этого вычет не дадут. Следите, чтобы нужная информация была в документах, иначе не получится доказать, что протез или имплантат вы купили именно для этой операции и именно себе или своему родственнику.

Налог со стоимости материалов вернут независимо от того, была операция платной или бесплатной. Основное условие — собрать документы и оплатить расходы своими деньгами.

Как вернуть налог при оплате дорогостоящего лечения?

Есть два способа вернуть НДФЛ с помощью социального вычета. Они одинаково работают для обычного и дорогостоящего лечения.

Через работодателя — в текущем году. Для этого нужна справка о праве на вычет. Ее сделают в налоговой в течение 30 дней — по заявлению. Декларация не нужна. Заявление можно подать сразу после оплаты операции и материалов — в том же году, когда были расходы. Когда налоговая подтвердит право на вычет, справку нужно отнести в бухгалтерию на работе: там перестанут удерживать НДФЛ и отдадут 13% от стоимости лечения вместе с очередной зарплатой.

По декларации — в следующем году. Если нет трудового договора или не хочется, чтобы работодатель был в курсе вычетов, можно дождаться конца года и подать декларацию по форме 3-НДФЛ. Тогда работодатель будет удерживать налог как обычно, а потом его вернут из бюджета вам на счет. Но придется подождать около четырех месяцев, пока все проверят. Если операция была бесплатной, в декларации нужно указать только стоимость материалов по чекам.

Если не знали о вычете за материалы для бесплатной операции

Вычет в размере стоимости материалов для бесплатной операции из списка дорогостоящего лечения можно заявить в течение трех лет. В 2019 году можно подать декларацию и вернуть налог за 2018, 2017 и 2016 годы. Например, если в 2016 году маме или супругу сделали операцию за счет бюджета, но протез пришлось купить за свои деньги, а о вычете узнали только сейчас, еще не поздно вернуть налог.

Через работодателя сделать это уже не получится: так можно только в том году, когда были расходы. Но ничто не мешает подать декларацию. Главное — сделать это по нужной форме, именно за 2016 год. Удобнее всего — через личный кабинет.

Заполняем декларацию

для получения вычета на лечение

Вы оплатили собственное лечение или лечение супруга, своих родителей или детей до 18 лет? Если да, то вы вправе вернуть 13% от произведённых расходов. Есть два варианта получения вычета — через работодателя и через налоговую инспекцию при представлении декларации 3-НДФЛ. В статье мы рассмотрим, как заполнить декларацию.

Чтобы воспользоваться данной налоговой льготой, необходимо соблюсти ряд условий (подп. 3 п. 1 ст. 219 НК РФ).

Прежде всего, необходимо иметь официальный доход, который облагается НДФЛ по ставке 13%.

Вычет предоставляется в размере произведённых расходов на лечение и покупку медикаментов, но не более чем с суммы 120 000 руб. Это максимальный размер всех в совокупности социальных вычетов за календарный год, значит, вы вправе вернуть из бюджета не более 15 600 руб. (120 000 руб. * 13%).

Однако существует понятие дорогостоящего лечения. По такому лечению нет лимита, вы можете вернуть 13% от всей суммы понесённых расходов. Конечно, если у вас хватит уплаченного налога за тот же календарный год, когда было оплачено лечение. Узнать, относится лечение к дорогостоящему или нет, можно из справки, которую должно предоставить медицинское учреждение. В ней будет указан код услуги. Если проставлен код 1, то лечение не является дорогостоящим, значит, вычет ограничен 120 000 руб., если стоит код 2 — лечение дорогостоящее и вычет не лимитируется. Подробнее об этом мы говорили в статьях «Налоговый вычет на лечение» и «Вычет на лекарства: ограничения сняты».

Пример

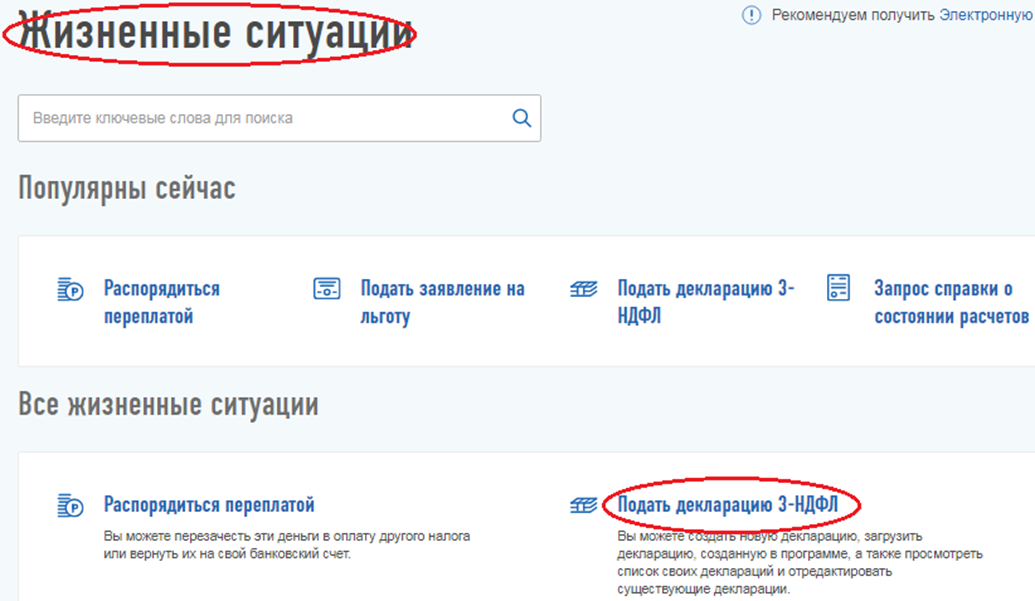

Иванов Иван Иванович в 2018 году оплатил лечение своей жены, которое признано дорогостоящим, на сумму 200 000 руб., а также оплатил собственное лечение, которое не относится к дорогостоящему, на сумму 130 000 руб. За 2018 год он получил доход в размере 600 000 руб., из которого работодатель удержал НДФЛ в размере 78 000 руб. Иванов в 2019 году заполняет декларацию 3-НДФЛ через личный кабинет налогоплательщика для применения права вычета на лечение. Для этого он выбирает в меню пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

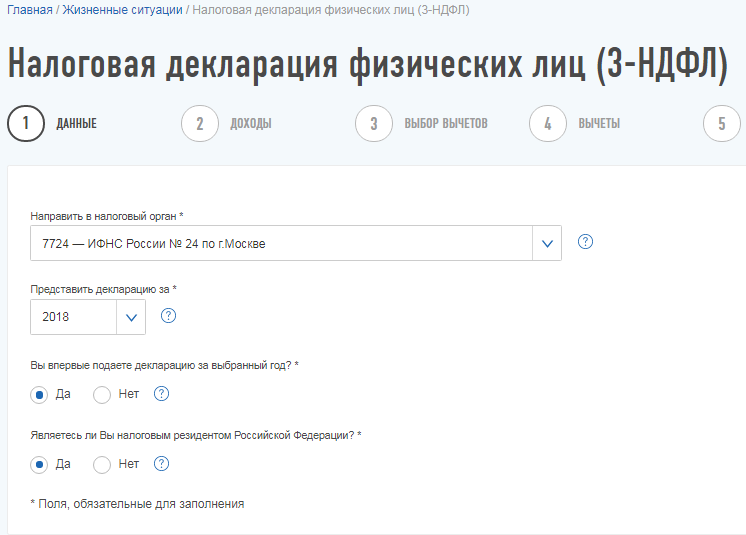

Далее сервис перенаправляет на вкладку, в которой отражены общие сведения. Часть из них программа подтянет автоматически. Декларацию г-н Иванов заполняет за 2018 год. Так как декларация за 2018 год представляется впервые, это следует отметить в программе. Иван Иванович является налоговым резидентом РФ.

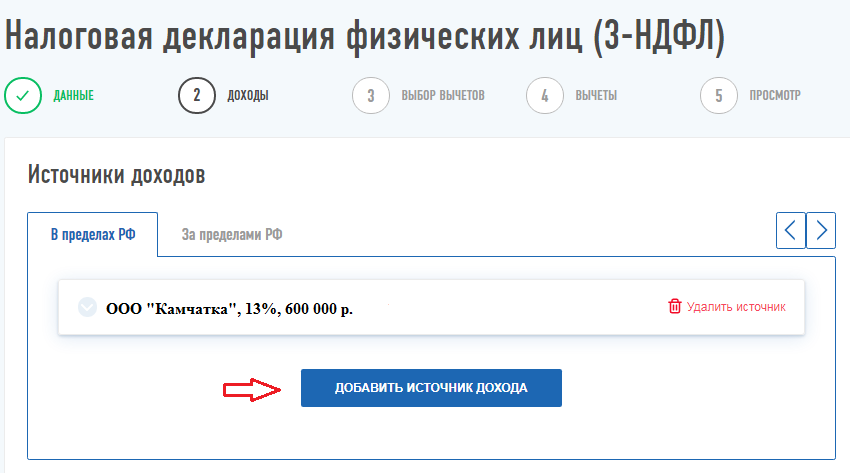

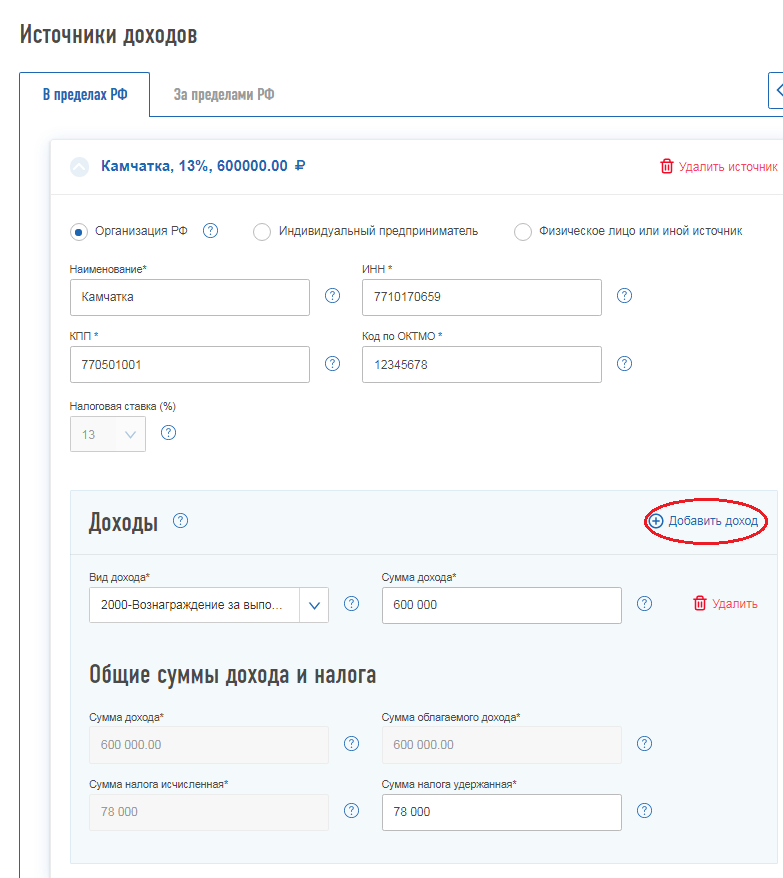

На вкладке «Доходы» необходимо внести данные из справки 2-НДФЛ за 2018 год. Если данная справка уже загружена в ЛКН, то показатели подтянутся автоматически. Если нет — их необходимо перенести вручную, нажав кнопку «Добавить источник».

При добавлении источника дохода информацию следует переносить из справки 2-НДФЛ. Данные о налоговом агенте — из первого раздела. Из третьего раздела переносятся показатели общей суммой по каждому коду дохода. После этого ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база (поля будут отмечены серым), останется внести сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

Далее следует указать, на какой из налоговых вычетов заявлено право.

В появившемся окне проставляются суммы расходов на лечение. Поскольку расходы на обычное лечение превысили лимит и составили 130 000 руб., следует отразить сумму в рамках лимита — 120 000 руб. Однако, даже если указать сумму сверх лимита, сумму возврата на итоговой странице программа автоматически будет рассчитывать с учётом законодательных ограничений.

На итоговой вкладке будет показана информация по возврату налога.

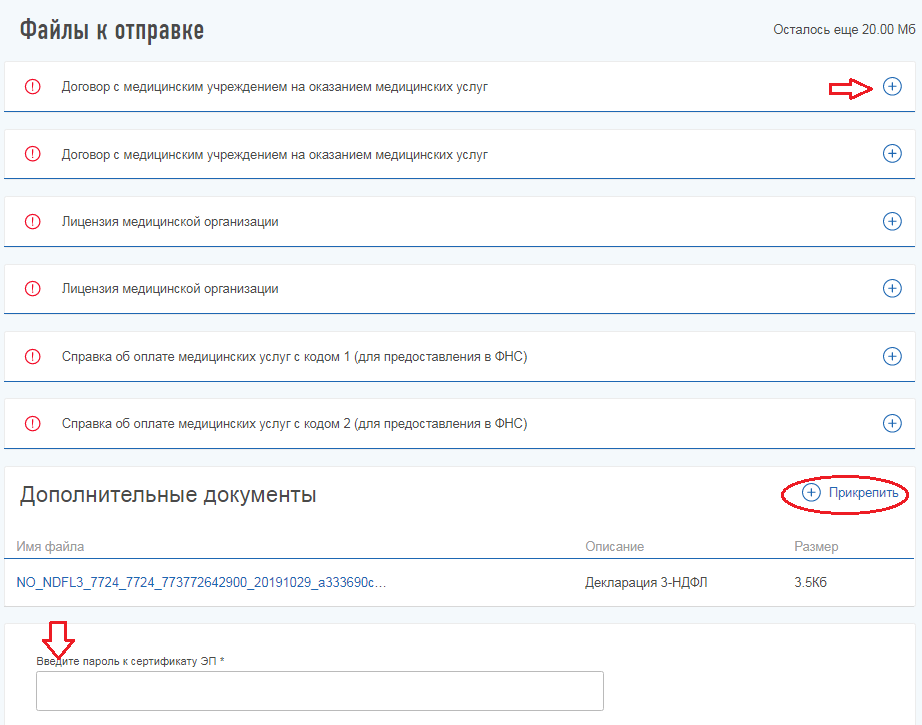

Ниже необходимо подкрепить фото или скан оригиналов документов, которые подтверждают право на вычет по лечению. К таким документам относятся:

Когда документы приложены, можно отправлять декларацию в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

ЛКН позволяет сформировать заявление на возврат только после того, как декларация будет принята налоговым органом и выгружена в их программу. Тогда в разделе «Мои налоги» появится зелёная кнопка «Переплата», нажав которую, можно будет сформировать данное заявление.

Заполнить 3-НДФЛ можно c помощью программы «Декларация2019», которую следует скачать на сайте ФНС России.

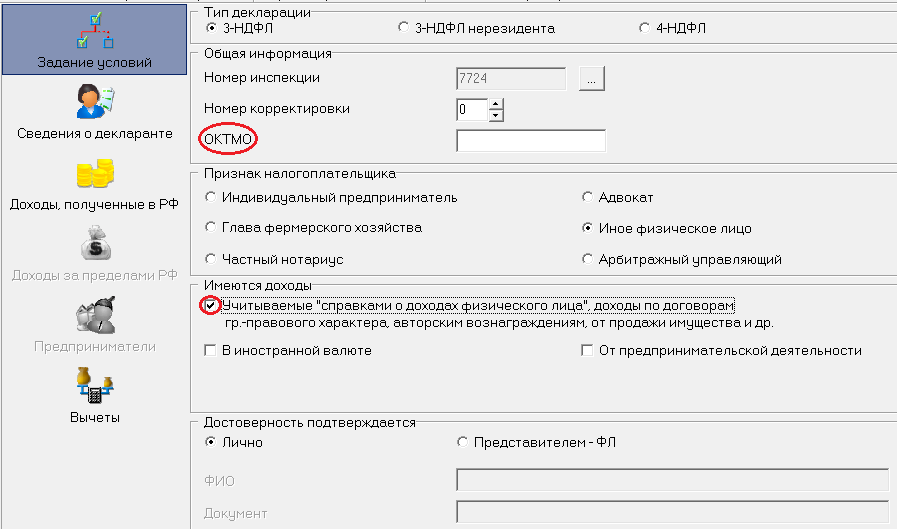

Вы вправе не вносить ОКТМО, если заполняете декларацию на основании справки 2-НДФЛ. Эту информацию также следует отразить в программе, проставив галочку напротив поля «Учитываемые „справками о доходах физического лица“. ».

Если вы представляете декларацию самостоятельно, нужно отметить поле «Лично». Если декларация будет сдана представителем, то нужно указать его ФИО и реквизиты нотариально заверенной доверенности.

На второй вкладке «Сведения о декларанте» указываются ваши персональные данные.

На вкладке «Доходы, полученные в РФ» необходимо выбрать жёлтую ставку налога 13% и добавить источник выплат, нажав «+». Далее следует построчно перенести информацию из третьего раздела 2-НДФЛ.

На последней вкладке «Вычеты» необходимо указать сумму расходов на лечение в пределах законодательного лимита.

Декларация готова. Теперь можно её распечатать и приложить к ней комплект подтверждающих документов вместе с заявлением на возврат налога. Распечатайте по два экземпляра декларации и заявления: один экземпляр вместе с отметками инспектора оставите у себя для подтверждения того, что вы представили документы.

В каком виде нужно представить данные документы, читайте в статье «Копии или оригиналы, что готовить для налоговой?».

Налоговый вычет за лечение

Разделы:

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (абз. 4 подп. 3 п. 1 ст. 219 НК РФ). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201). При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме.

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных перечнях.

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном Перечне лекарственных средств. Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (абз. 5 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (абз. 6 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (абз. 2 подп. 3 п. 1 ст. 219 НК РФ). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Кто может получить налоговый вычет на лечение?

На этот вычет налогоплательщик вправе рассчитывать, если он оплатил:

В последнем случае вычет распространяется как на собственно медицинские услуги, оказанные родственникам, так и на приобретенные для них лекарства. Кроме того, налогоплательщик может возместить затраты на покупку родственникам из числа указанных выше полиса ДМС.

Какие нужны документы для возврата налога за лечение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно на разъяснения Минфина России и ФНС России. Так, по мнению Минфина России, представить нужно:

ОБРАЗЦЫ И БЛАНКИ

Заявление на предоставление налогового вычета на лечение

Заявление о возврате излишне уплаченной суммы налога, предоставляемого в налоговый орган при подаче декларации 3-НДФЛ

При этом налогоплательщик, представивший в налоговый орган справку об оплате медицинских услуг без представления соответствующих платежных документов, вправе претендовать на получение социального налогового вычета, предусмотренного подп. 3 п. 1 ст. 219 НК РФ (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 17 апреля 2012 г. № 03-04-08/7-76, письмо ФНС России от 2 мая 2012 г. № ЕД-4-3/7333@, письмо ФНС России от 7 марта 2013 г. № ЕД-3-3/787@).

Обратите внимание на оформление документов, подтверждающих понесенные расходы. Они должны содержать точное наименование медицинского учреждения, совпадающее с указанным в лицензии, а наименования оказанных услуг и приобретенных лекарств должны совпадать с предусмотренными Постановлением № 201.

Отметим, что социальные вычеты на медицинские расходы можно получить не только в налоговой инспекции по итогам года, но и до окончания налогового периода у своего налогового агента (п. 2 ст. 219 НК РФ).