код признака налогоплательщика в декларации 3 ндфл за 2019 год для физического лица

Признак налогоплательщика в 3 НДФЛ

Согласно действующим в настоящее время правилам, исправления в налоговых документах не допустимы. Поэтому важно точно знать, какую информацию требуется вносить в то или иное поле. Подача декларации о доходах и удержанных с них налогов затрагивает многих граждан, вследствие чего интерес к правильному заполнению налоговой отчетности стандартно находится на высоком уровне. В данной статье речь пойдет о частном вопрос, который касается того, как определяется признак налогоплательщика в 3 НДФЛ и для каких категорий налогоплательщиков требуется заполнение данной графы.

Что подразумевает под собой признак налогоплательщика в 3 НДФЛ?

Заполнение налоговой декларации рассматриваемой формы предлагается как услуга многими специализирующимися на юридических вопросах организациями. Столкнувшиеся впервые с необходимостью предоставления данного документа граждане достаточно часто обращаются в такие организации, так как, на первый взгляд, самостоятельное заполнение всей требуемой информации требует глубоких знаний в вопросах налогообложения. Это мнения складывается в силу нескольких факторов:

В частности, признак налогоплательщика в 3 НДФЛ также должен отображаться в виде той или иной цифры.

Однако при ближайшем рассмотрении и знакомстве с инструкцией по заполнению становится понятно, что с заполнением декларации 3 НДФЛ можно справиться самостоятельно, особенно если речь идет о какой-либо стандартной ситуации.

Если вести речь о том, как заполнить признак налогоплательщика в 3 НДФЛ, то здесь достаточно обратиться к справочной информации. Признак налогоплательщика (который значится в строке 030) в данной декларации призван отражать сведения о том, кто выступает в роли заявителя. Для правильного определения кода следует внимательно ознакомиться с соответствующей таблицей.

Обратите внимание, что законодательные нормы имеют свойство меняться. В прошлом году имело место только два признака налогоплательщика, в то время как сейчас их больше. В связи с этим для получения достоверной информации следует обращаться к первоисточнику: приложению к соответствующему приказу Министерства финансов РФ.

Признак налогоплательщика в декларации 3-НДФЛ

С 2019 г. вступил в действие новый приказ по заполнению 3-НДФЛ от 03.10.2018 № ММВ-7-11/569@. Он применяется, начиная с отчетности за 2018 г. Приказом утвержден полностью новый бланк декларации. Так что даже те граждане, которые заполняли 3-НДФЛ ранее, могут столкнуться с некоторыми затруднениями. В этой статье расскажем, как и на каком листе правильно указывать в 3-НДФЛ признак налогоплательщика.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Что такое признак налогоплательщика и где его указывать в 3-НДФЛ

Как в старом бланке 3-НДФЛ, так и в новом код признака налогоплательщика нужен, когда человек заявляет вычет по расходам на покупку или строительству недвижимости. В 3-НДФЛ за 2018 г. данные по этому вычету указывают в Приложении 7. Для кода предназначена строка 020.

Важно!

Если налогоплательщик заявляет вычеты по нескольким объектам недвижимости, он заполняет Приложение 7 нужное количество раз.

Код представляет собой двухзначное число, которое показывает, кто заявляет вычет. Все значения показателя вынесены в отдельное приложение № 7 к Приказу:

Как видно из таблицы, коды классифицируются по нескольким показателям:

Комбинация этих показателей и определяет выбор того или иного кода.

Важно!

В старой форме декларации, которая действует для отчетности за 2017 г. и ранее, список кодов значительно короче (см. таблицу ниже):

В старой декларации данные по вычету на покупку квартиры заполняются на листе Д1. Строка в 3-НДФЛ для признака налогоплательщика 030.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Какой код указывать

В самом распространенном случае, когда недвижимость оформлена в единоличную или общую собственность (без детей), используется 2 кода:

Эти же коды маркируют признак налогоплательщика в 3-НДФЛ при общей совместной собственности.

Пример 1

В п.6 ст.220 НК предусмотрена возможность родителей заявлять вычет за несовершеннолетних детей. Когда родитель купил недвижимость и оформил ее на ребенка, он ставит в декларации 03 или 04. Отдельные коды предусмотрены для признака налогоплательщика в 3-НДФЛ при общей долевой собственности, если человек заявляет вычет на себя и ребенка одновременно (коды 13, 14, 23, 24).

Пример 2

Новшество декларации-2018 г. — специальные коды признака налогоплательщика для тех людей, которые хотят воспользоваться правом перенести вычеты на предыдущие периоды. Такая возможность предоставляется пенсионерам в соответствии с п.10 ст.220 НК. Это коды 04, 11, 12, 14, 24. Они как бы дублируют значения остальных кодов, описанных выше.

2019: вычет на взносы по ИИС через личный кабинет налогоплательщика

В личных кабинетах налогоплательщиков уже появилась возможность заполнить декларацию 3-НДФЛ за 2019 год по новой форме (приказ ФНС России от 07.10.2019 № ММВ-7-11/506@).

Пример

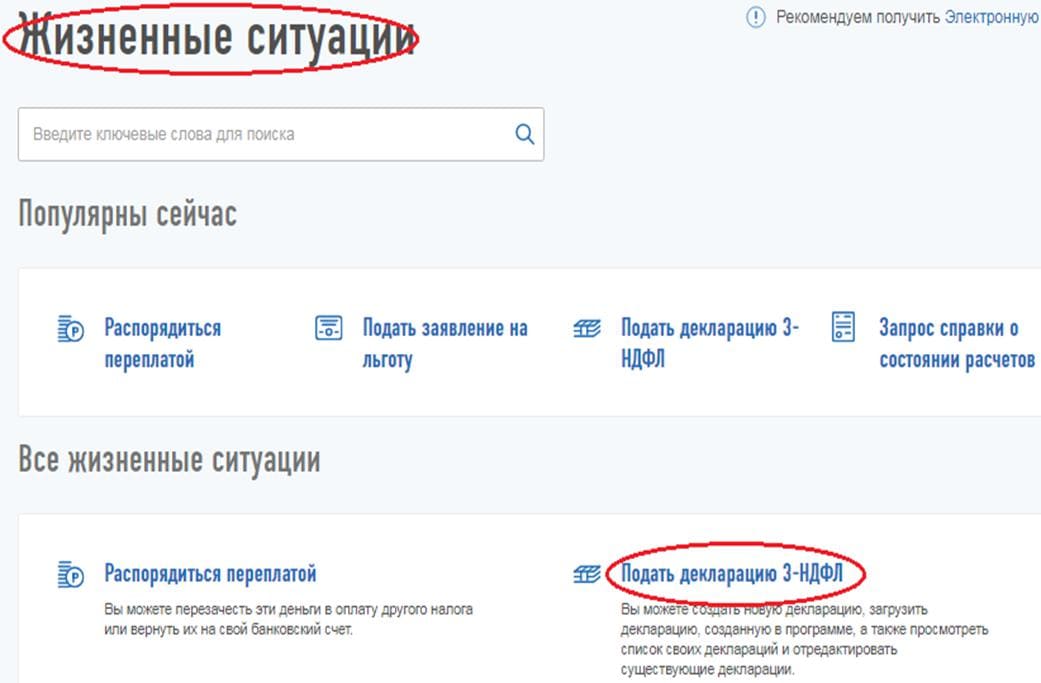

Иванов И.И. внёс за 2019 год на ИИС 400 000 руб. Официальный годовой доход по основному месту работы у него составил 700 000 руб., с этой суммы работодатель удержал НДФЛ в размере 91 000 руб. Подтверждает уплату налога справка 2-НДФЛ за 2019 год. Г-н Иванов решил заполнить декларацию 3-НДФЛ через личный кабинет налогоплательщика. Для этого он выбирает в ЛК меню пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

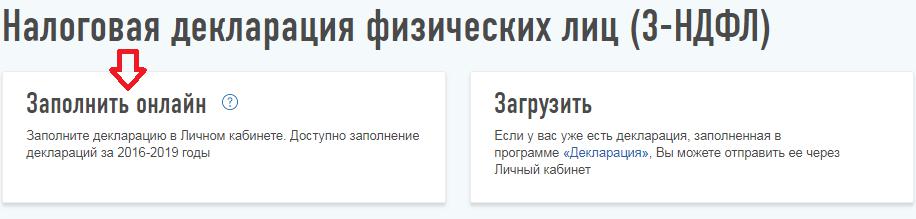

Далее выбирается способ заполнения декларации.

Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2019 год впервые, что необходимо указать в соответствующих полях.

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ.

Если данная справка уже загружена в ЛК, то сведения подтянутся. Если справка 2-НДФЛ за 2019 год ещё не загружена в ЛК, следует перенести показатели вручную. Для этого следует нажать кнопку «Добавить источник дохода».

В появившееся окно следует перенести информацию о налоговом агенте из первого раздела справки 2-НДФЛ.

Далее необходимо перенести данные о доходах из третьего раздела справки 2-НДФЛ.

При этом в личном кабинете не надо построчно переносить каждый месяц, следует указать код дохода и по нему проставить общую сумму. Так, Иванов по коду 2000 (зарплата) получил 600 000 руб., а по коду 2002 (премия) — 100 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

Когда все данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база, и следует указать сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

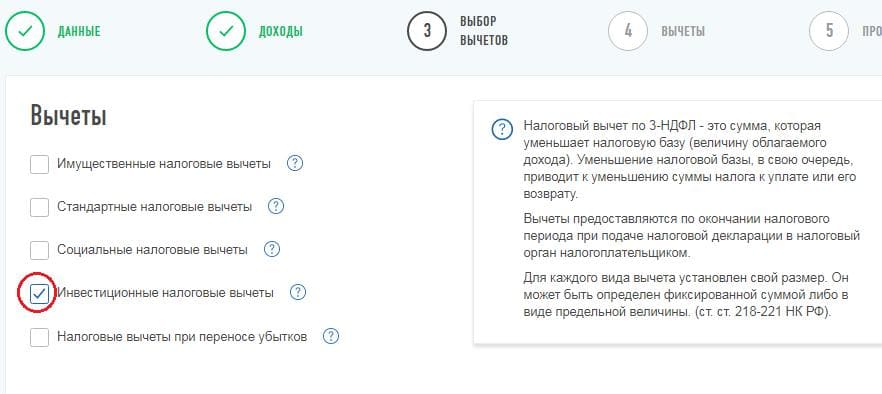

После этого, нажав кнопку «Далее», необходимо перейти на вкладку «Вычеты», где выбрать нужный налоговый вычет.

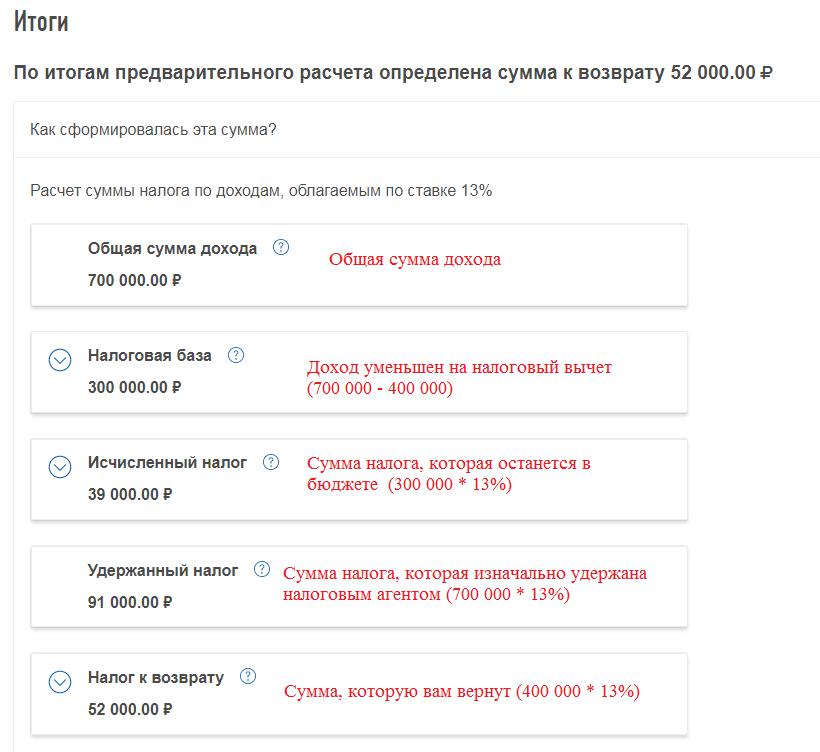

Далее следует указать сумму внесённых в течение 2019 года денежных средств. Напомню, максимальная сумма, с которой можно получить вычет, — это 400 000 руб. Если вы пополнили свой ИИС на сумму, превышающую 400 000 руб., то всё равно указывать нужно в пределах лимита.

На итоговой вкладке будет показана информация по возврату налога.

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на вычет на взносы на ИИС. К таким документам относятся:

Когда документы приложены, можно отправлять декларацию в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

После отправки декларации появится окно, где будет предложено сформировать заявление на возврат налога. В нём следует указать банковские реквизиты, куда будет произведено перечисление денежных средств.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

Перечень документов, подаваемых для получения имущественного вычета, см. в материале «Документы на налоговый вычет при покупке квартиры в 2020-2021 годах».

Как заполнить декларацию при продаже и покупке жилья в одном отчетном периоде, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению вопроса бесплатно.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2020 год нужно сдавать по новой форме в редакции приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете здесь.

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 28.08.2020 № ЕД-7-11/615@.

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. здесь.

3. Заполняются листы-расшифровки:

Как заполнить 3-НДФЛ, если жилье куплено с использованием материнского капитала? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

Сюда законодатели добавили новую строку 030 где нужно указать код способа приобретения недвижимости:

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.9 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 – 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 – 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Топорков П. Б. приобрел квартиру в 2019 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2019 и 2020 годах. В 2020-м — в первый раз подал заявление на вычет за 2019-й год по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2019 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2020 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Пошаговый алгоритм заполнения 3-НДФЛ декларации для получения имущественного вычета см. в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в материал. Это бесплатно.

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 28.08.2020 № ЕД-7-11/615@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Еще о нюансах формирования 3-НДФЛ узнайте из статьи «Образец заполнения налоговой декларации 3-НДФЛ».

Еще об особенностях оформления вычета при покупке недвижимости читайте в статье «Порядок возмещения (возврата) НДФЛ при покупке квартиры».

Образец заполнения налоговой декларации 3-НДФЛ

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

ВАЖНО! С отчетности за 2020 год форму 3-НДФЛ нужно оформлять на обновленном бланке.

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Ознакомиться с образцом заполнения 3-НДФЛ по соответствующим вычетам можно в материалах:

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример — приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Как заполнить и сдать декларацию 3-НДФЛ за 2020 год индивидуальному предпринимателю, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение. Это бесплатно.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

Заполнение декларации 3-НДФЛ для получения возмещения из бюджета производится отдельно за каждый календарный год. Срок ее сдачи не установлен, а потому она может быть представлена в ИФНС не только в любом месяце года, следующего за отчетным, но и в течение трех лет, следующих за отчетным годом. Возникновение 3-летнего периода при отсутствии установленного срока сдачи объясняется тем, что такой срок действует для подачи заявления на возврат налога. Таким образом, в 2021 году может быть сдана декларация за 2018, 2019 и 2020 годы, т. е. за те, по которым налог можно вернуть.

Где взять бланк декларации за 2018 и 2019 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2021 году могут понадобиться:

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году.

Для отчета за 2019 год следует использовать бланк 3-НДФЛ, утв. приказом ФНС от 07.10.2019 № ММВ-7-11/506@. Этот бланк можно скачать в нашем материале «3-НДФЛ: новая форма за 2019 год».

Бланк декларации 3-НДФЛ за 2018 год утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно ниже по ссылке:

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Артеменко Руслан Николаевич в 2020 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2020 году Артеменко Р.Н. получал доходы от:

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы: