код вычета иис при заполнении 3 ндфл

2019: вычет на взносы по ИИС через личный кабинет налогоплательщика

В личных кабинетах налогоплательщиков уже появилась возможность заполнить декларацию 3-НДФЛ за 2019 год по новой форме (приказ ФНС России от 07.10.2019 № ММВ-7-11/506@).

Пример

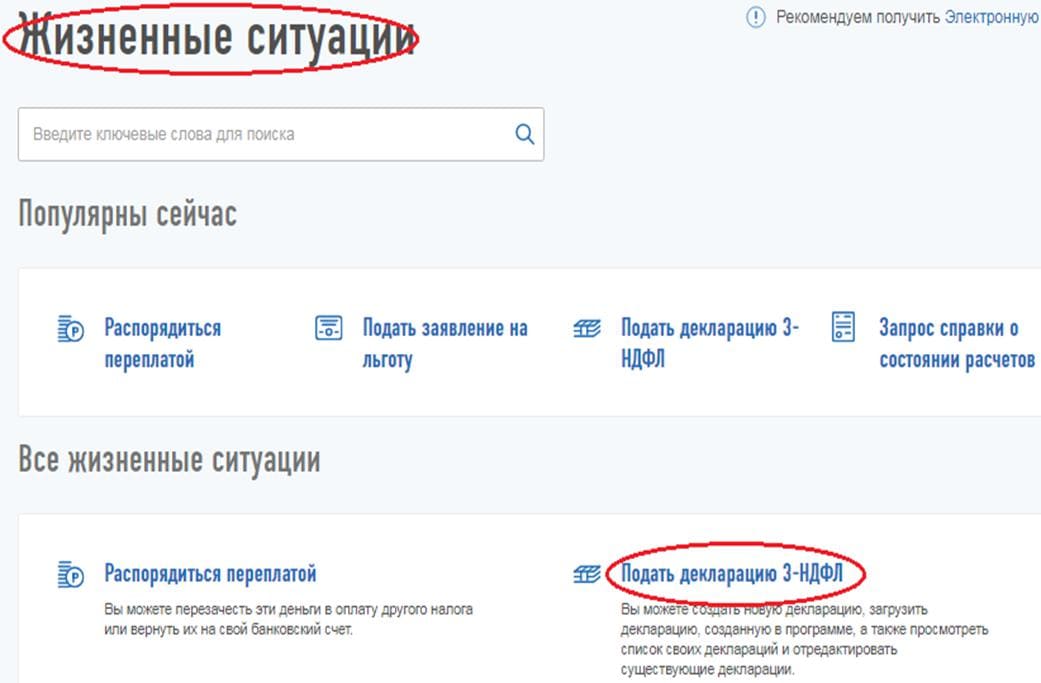

Иванов И.И. внёс за 2019 год на ИИС 400 000 руб. Официальный годовой доход по основному месту работы у него составил 700 000 руб., с этой суммы работодатель удержал НДФЛ в размере 91 000 руб. Подтверждает уплату налога справка 2-НДФЛ за 2019 год. Г-н Иванов решил заполнить декларацию 3-НДФЛ через личный кабинет налогоплательщика. Для этого он выбирает в ЛК меню пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

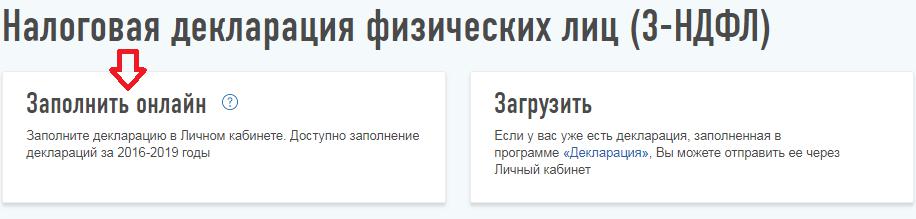

Далее выбирается способ заполнения декларации.

Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2019 год впервые, что необходимо указать в соответствующих полях.

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ.

Если данная справка уже загружена в ЛК, то сведения подтянутся. Если справка 2-НДФЛ за 2019 год ещё не загружена в ЛК, следует перенести показатели вручную. Для этого следует нажать кнопку «Добавить источник дохода».

В появившееся окно следует перенести информацию о налоговом агенте из первого раздела справки 2-НДФЛ.

Далее необходимо перенести данные о доходах из третьего раздела справки 2-НДФЛ.

При этом в личном кабинете не надо построчно переносить каждый месяц, следует указать код дохода и по нему проставить общую сумму. Так, Иванов по коду 2000 (зарплата) получил 600 000 руб., а по коду 2002 (премия) — 100 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

Когда все данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база, и следует указать сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

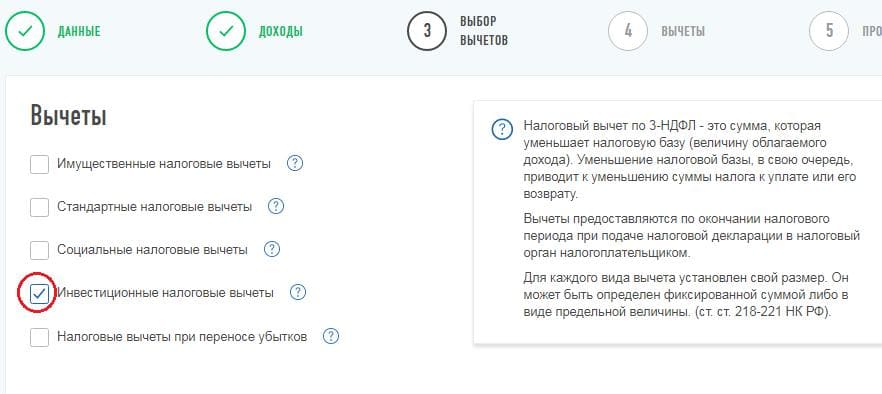

После этого, нажав кнопку «Далее», необходимо перейти на вкладку «Вычеты», где выбрать нужный налоговый вычет.

Далее следует указать сумму внесённых в течение 2019 года денежных средств. Напомню, максимальная сумма, с которой можно получить вычет, — это 400 000 руб. Если вы пополнили свой ИИС на сумму, превышающую 400 000 руб., то всё равно указывать нужно в пределах лимита.

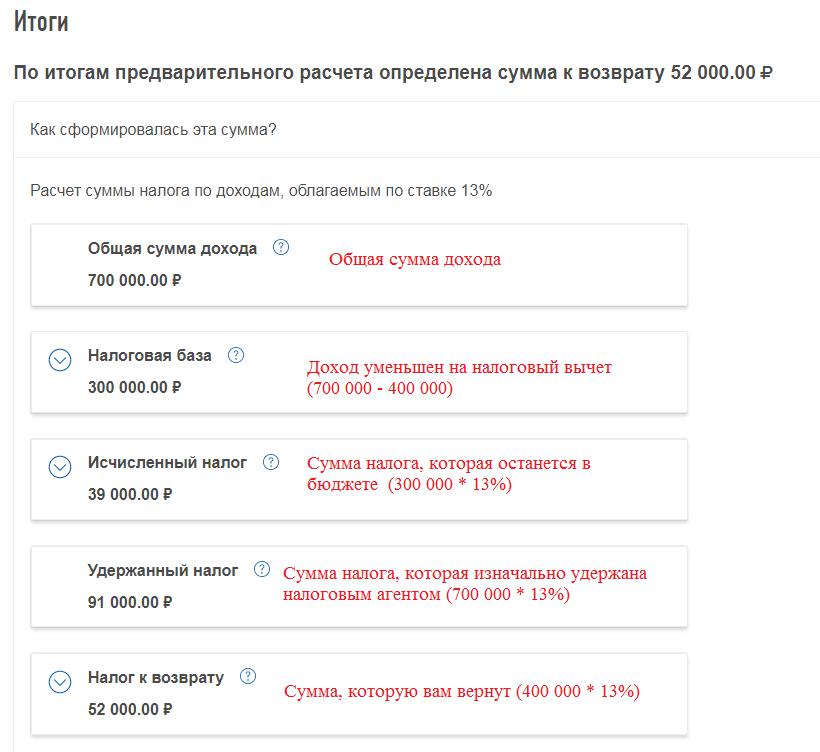

На итоговой вкладке будет показана информация по возврату налога.

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на вычет на взносы на ИИС. К таким документам относятся:

Когда документы приложены, можно отправлять декларацию в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

После отправки декларации появится окно, где будет предложено сформировать заявление на возврат налога. В нём следует указать банковские реквизиты, куда будет произведено перечисление денежных средств.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как заполнить 3-НДФЛ для получения инвестиционного вычета

Как заполнить инвестиционный вычет в 3-НДФЛ? Этот вопрос интересует граждан, занимающихся инвестиционной деятельностью. Разберем в статье существующие виды вычетов и покажем на примере, как заполнить декларацию при применении инвествычета.

Что такое инвестиционный вычет

Вычет по НДФЛ предполагает возможность уменьшить налог. Глава 23 НК РФ предусматривает 5 разновидностей вычетов по налогу на доходы физических лиц. Возможность их применения зависит от различных факторов.

Например, стандартный социальный вычет могут получить все, а имущественный — те граждане, которые покупают или продают имущество.

Инвестиционный вычет применяется при получении дохода по операциям с ценными бумагами либо от доходов на индивидуальном инвестиционном счете (далее — ИИС) и по операциям на нем.

Инвествычет можно разделить на три категории:

Далее расскажем, что необходимо знать при применении того или иного вида инвествычета.

Вычет для продавцов долгосрочных ценных бумаг, обращающихся на ОРЦБ, в размере положительного финансового результата

Эта категория вычета предполагает, что:

Вычет на сумму денежных средств, внесенных на индивидуальный инвестиционный счет

Вычет на сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС

Этот вид вычета обладает следующей спецификой:

Налоговый агент вправе применить такой вычет относительно налогоплательщика, только если физическое лицо представит справку из налогового органа о том, что в указанный срок ИИС был открыт в единственном числе, а также о том, что вычет на сумму внесенных на инвестиционный счет денежных средств не использован.

Как оформить инвестиционную декларацию

Итак, чтобы применить инвестиционный вычет, физлицу необходимо представить в ИФНС налоговую декларацию. За исключением случаев, когда по его поручению вычет применяет налоговый агент.

Под «инвестиционной декларацией» понимается стандартная декларация 3-НДФЛ, заполненная с учетом применения того или иного инвествычета.

С 2021 года утрачивает силу декларация, применявшаяся с 2018 года. Новый бланк декларации утвержден приказом ФНС России от 28.08.2020 № ЕД-7-11/615@.

В соответствии со ст. 229 НК РФ декларацию за 2020 год необходимо представить не позднее 30 апреля 2021 года.

Нюансы оформления 3-НДФЛ:

Особенности представления декларации 3-НДФЛ:

Как отразить в 3-НДФЛ инвестиционный вычет

Действующий бланк декларации был утвержден в 2018 году. Он состоит из двух разделов и пяти приложений. Также существуют дополнительные листы: расчет к приложению 1 и расчет к приложению 5.

При подаче декларации с использованием инвествычета заполняют:

Рассмотрим на примере, как отразить вычет по ИИС в 3-НДФЛ.

Туров С. А. в течение года работал в ООО «Нигредо». Помимо этого в 2020 году он открыл индивидуальный инвестиционный счет и вносил на него деньги.

Годовой доход на основном месте работы составил 240 000 руб., с него был начислен и уплачен налог в размере 31 200 руб.

На в течение всего периода на ИИС внесено 50 000 руб.

Так как инвестиционного дохода за год получено не было, ИИС был единственным и с момента его открытия прошло не больше трех лет, гражданин решил воспользоваться налоговым вычетом, предусмотренным подп. 2 п. 1 ст. 219.1 НК РФ.

Расскажем, как будет заполнена в таком случае 3-НДФЛ.

Титульный лист

Первый лист декларации является информационным, как и во всех налоговых документах.

Все это стандартные данные. Отметим лишь, что код категории налогоплательщика определяет его статус (ИП, адвокат, физлицо и пр.). В нашем случае следует проставить код 760 (обычный гражданин).

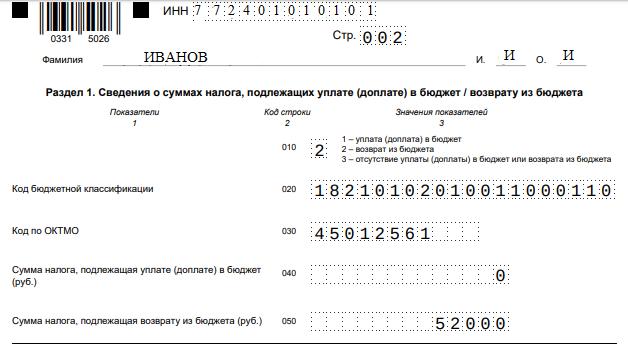

Раздел 1

Данный раздел отображает сумму налога, которая по итогам года в соответствии с поданными данными подлежит уплате в бюджет либо возвращается налогоплательщику.

Так как с полученного дохода на работе налог был уплачен в полном размере, то, подавая форму с инвестиционным вычетом, Туров С. А. будет указывать налог к возврату.

В разделе заполняются следующие поля:

Следует иметь в виду, что код операции с бюджетом подразумевает три варианта:

В рассматриваемом примере проставлен код 2, соответствующий возврату..png "screen3 investvichet%20(1)")

Раздел 2

Второй раздел раскрывает расчет налоговой базы и суммы налога.

Поясним, какие поля будут заполнены в нашем примере:

Во все остальные поля вносятся нули.

Приложение 1

Здесь необходимо внести данные о полученных доходах. Раздел предполагает возможность отображения прибыли из нескольких источников.

Информация, подлежащая указанию:

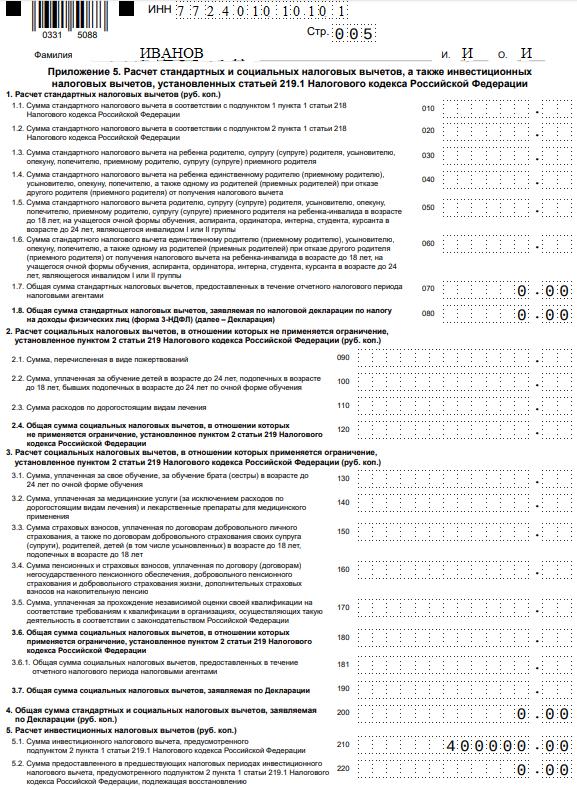

Приложение 5

Этот раздел содержит расчет стандартных, социальных и инвестиционных вычетов.

Нас интересует пункт 5, в нем есть два подпункта:

Так как Туров С. А. использовал индивидуальный инвестиционный счет лишь в 2020 году, мы проставляем сумму денежных средств, внесенных на ИИС, в поле 210.

Готовую декларацию следует подписать и представить в налоговый орган по месту регистрации.

Существует три вида инвестиционных вычетов. Чтобы ими воспользоваться, налогоплательщику или налоговому агенту необходимо подать декларацию по форме 3-НДФЛ. В статье мы рассмотрели особенности всех видов инвествычетов и привели пример заполнения 3-НДФЛ.

Как заполнить декларацию на вычет со взносов на ИИС через ЛКН?

Если вы выбрали вычет со взносов на ИИС, то уже на следующий год после пополнения можно подать декларацию на вычет. В статье мы приведем пример, как заполнить и отправить декларацию по форме 3-НДФЛ через личный кабинет налогоплательщика.

Напомним, что вычет на взносы на ИИС (подп. 2 п. 1 ст. 219.1 НК РФ) позволяет получать ежегодно возврат НДФЛ исходя из денежных средств, внесенных в календарном году на ИИС, но не более 400 000 руб. Возврат производят из налога, удержанного по ставке 13% (кроме дивидендов) за указанный налоговый период. Подробнее о вычетах по ИИС читайте в статье «Выбор типа налогового вычета для ИИС»

Заполнить декларацию 3-НДФЛ можно несколькими способами: через личный кабинет налогоплательщика, через программу «Декларация», печатно или от руки на бланке. Самый простой и быстрый способ подачи — через ЛК налогоплательщика. Как открыть личный кабинет налогоплательщика мы уже выясняли.

Пример:

Иванов Иван Иванович, помощник директора, 36 лет, г. Москва.

В 2017 году открыл ИИС и пополнил его на 400 000 руб.

В данном налоговом периоде он официально работал, и за год его доход составил 545 700 руб. С данного дохода работодатель удержал НДФЛ в размере 70 941 руб.

Подтверждает уплату налога справка 2-НДФЛ за 2017 год. Он решил заполнить декларацию 3-НДФЛ через личный кабинет налогоплательщика. Иван Иванович заходит в ЛК и в верхнем меню выбирает «Налог на доходы ФЛ и страховые взносы», в нем — пункт «Декларация по форме 3-НДФЛ» и тут же — первую строчку «Заполнить/отправить декларацию онлайн».

В появившемся окне спускается вниз и нажимает кнопку «Заполнить новую декларацию». Сервис предлагает выбрать год, за который будет представлена декларация. В нашем примере заявляем вычет на взносы по ИИС за 2017 год.

ИИС 2018: как заполнить декларацию на бумажном бланке?

Декларацию 3-НДФЛ можно заполнить несколькими способами: через личный кабинет налогоплательщика, с помощью программы «Декларация» и на бумажном бланке печатно или от руки. В этой статье мы разберём заполнение декларации на бумажном бланке.

Если вы решили заполнить декларацию таким образом, то необходимо подобрать её корректную форму, так как каждый год актуальна новая. За 2018 год форма утверждена приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Если 3-НДФЛ представлена не по установленной форме, то инспектор не примет её (подп. 3 п. 28 Регламента, утв. Приказом Минфина № 99н).

Иванов Иван Иванович внёс на ИИС 400 000 руб. за 2018 год. Его официальный годовой доход по основному месту работы за 2018 год составил 660 000 руб., работодатель удержал НДФЛ в размере 85 800 руб. Подтверждает уплату налога справка 2-НДФЛ за 2018 год. Для получения вычета на взносы на ИИС Иван Иванович решил заполнить декларацию 3-НДФЛ на бумажном бланке.

Начнём с первой страницы. В «Поле корректировки» необходимо вписать «0», поскольку декларация предоставляется впервые. При представлении уточнённой декларации, указывается «номер корректировки», отражающий, какая по счёту уточнённая декларация (например, «1—», «2—» и так далее).

«Налоговый период» — это календарный год для НДФЛ, для него предусмотрен код «34».

«Код страны» — «643» для РФ, согласно Общероссийскому классификатору стран мира.

«Код статуса налогоплательщика» проставляется «1», если физлицо является налоговым резидентом РФ.

Напомним, что налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Только налоговые резиденты вправе претендовать на налоговые вычеты. Если декларацию предоставляет налогоплательщик самостоятельно, проставляется «1».

Если декларацию представляет представитель, то указывается «2» и ниже его ФИО и реквизиты нотариально заверенной доверенности, подтверждающей полномочия.

На второй странице указывается КБК для НДФЛ и код ОКТМО, который можно взять из первого раздела справки 2-НДФЛ. В нижнюю ячейку вписывается сумма, которую налоговая должна возвратить на счёт налогоплательщика.

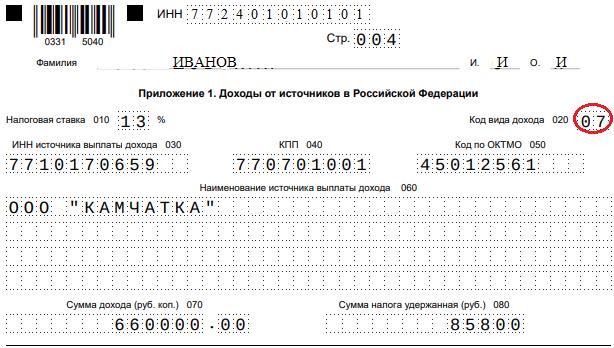

Страница 4 заполняется из справки 2-НДФЛ. Код «07» означает, что указывается доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом. Коды указаны в приложении № 3 к Порядку заполнения формы налоговой декларации, утверждённой приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Страница 4 заполняется из справки 2-НДФЛ. Код «07» означает, что указывается доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом. Коды указаны в приложении № 3 к Порядку заполнения формы налоговой декларации, утверждённой приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

К декларации следует приложить комплект подтверждающих документов:

О том, как заполнить декларацию 3-НДФЛ на вычет на взносы на ИИС через личный кабинет налогоплательщика, читайте в статье «ИИС 2018: заполняем декларацию 3-НДФЛ».

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Получение вычета на доход, полученного на ИИС: используем программу «Декларация»

Заполнить декларацию на получение вычета на доход на ИИС можно не только через личный кабинет налогоплательщика, но и с помощью программы «Декларация». Как это сделать, читайте в статье.

Вычет на доход позволяет освободить от НДФЛ положительный финансовый результат, полученный от операций с ценными бумагами и производными финансовыми инструментами. Подробнее о данном вычете вы можете прочитать в статье «Ограничения для получения вычета на доход».

Декларацию можно представить онлайн через личный кабинет налогоплательщика или на бумажном бланке, заполнив от руки или в программе «Декларация».

Декларацию для получения вычета можно представить в течение трёх лет по окончании того года, когда возникло право на вычет.

Пример

Иванов Иван Иванович открыл ИИС 15 февраля 2015 года. В течение трёх лет он активно торговал и решил применить вычет на доход. Подписывая документы по закрытию ИИС 20 апреля 2018 года, он не предоставил справку из налоговой. В связи с этим брокер не смог предоставить вычет. В 2019 году Иван Иванович решил предоставить декларацию 3-НДФЛ в налоговую инспекцию, заполнив её в программе «Декларация2018».

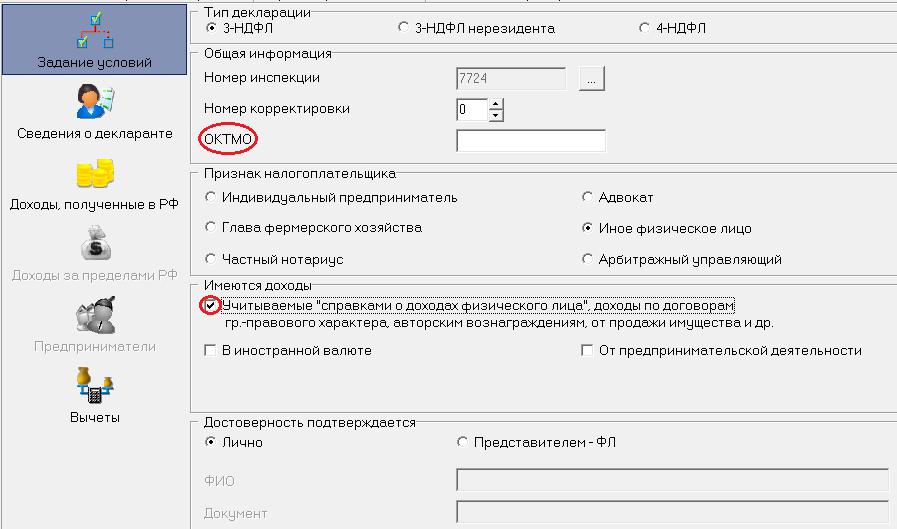

Вы вправе не вносить ОКТМО, если заполняете декларацию на основании справки 2-НДФЛ. Эту информацию также следует отразить в программе, проставив галочку напротив поля «Учитываемые „справками о доходах физического лица“. ».

Если вы представляете декларацию самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то нужно указать его ФИО и реквизиты нотариально заверенной доверенности.

Во второй вкладке «Сведения о декларанте» указываются ваши персональные данные.

Далее следует построчно перенести информацию из третьего раздела справки 2-НДФЛ.

Согласно справке Иванов в 2018 году получил доход не только на ИИС, но и на обычном брокерском счёте.

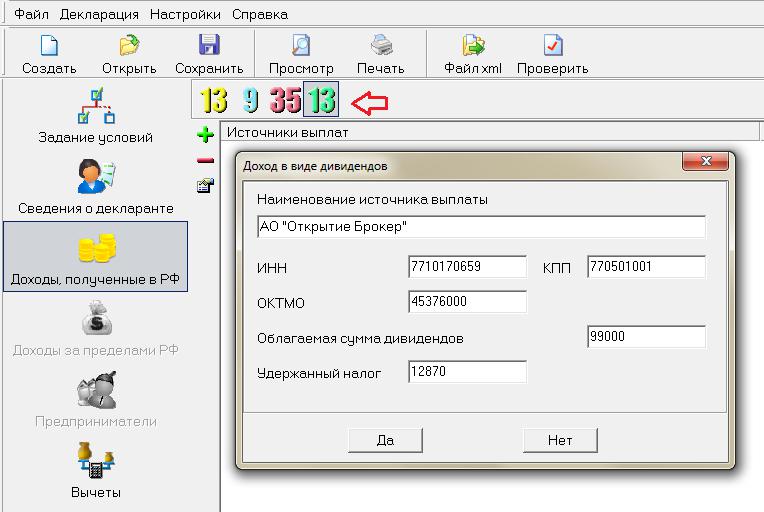

Код дохода 1010 — это дивиденды, которые уменьшаются на код вычета 601. На доход в виде дивидендов не действует ни один налоговый вычет — это прямая норма Налогового кодекса (п. 3 ст. 210 НК РФ). А значит, налог, удержанный с дивидендов, нельзя вернуть, применив вычет на доход на ИИС.

Поскольку дивиденды — это отдельный вид доходов, то налог на них необходимо рассчитать отдельно.

Сумма НДФЛ, удержанного с дивидендов за 2018 год, составила 12 870 руб. (100 000 руб. — 1 000 руб.) * 13%).

Во вкладке «Доходы, полученные в РФ» необходимо выбрать зелёную ставку налога 13% и добавить только дивиденды, нажав кнопку «+».

Далее следует выбрать жёлтую ставку налога 13% и добавить доходы нажав «+».

«Общая сумма дохода» — 950 000 руб. — это доход без уменьшения на сумму вычетов (и без учёта дивидендов). Налоговая база составляет 855 000 руб. (950 000 — 20 000 — 30 000 — 40 000 — 5 000). Сумма удержанного налога 111 150 (855 000 * 13%). Опять же без учёта НДФЛ, который удержан с дивидендов.

Напомню, что дивиденды — это особый вид доходов, в программе он указывается отдельно и с удержанным по нему налогом.

Код дохода 1530 — это доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке. Этот доход получен на обычном брокерском счёте, а значит, к нему нельзя применить вычет на доход на ИИС.

Коды 1544, 1546, 1548 — это доходы, полученные по операциям с ценными бумагами и ПФИ, обращающимися на организованном рынке ценных бумаг, учтённым на ИИС. Поскольку данные доходы получены на ИИС, к ним можно применить вычет на доход. Для этого следует перейти на вкладку «Вычеты» и проставить галочку в поле «Применить вычет из пп. 3 п. 1 ст. 219.1 НК РФ». Вносить суммы никакие не нужно, программа всё просчитает автоматически.

В итоге будет возвращено 13% от положительного финансового результата, полученного на ИИС.

Согласно справке 2-НДФЛ прибыль на ИИС составила 675 000 руб. (300 000 — 30 000 + 400 000 — 40 000 + 50 000 — 5 000). Будет перечислено на банковский счет 87 750 руб. (675 000 * 13%).

Декларация готова. Теперь её можно распечатать и приложить к ней комплект подтверждающих документов вместе с заявлением на возврат налога.

К подтверждающим документам относятся:

О том, когда деньги поступят на счёт, можно узнать из статьи «Декларация с вычетом: когда я получу деньги из налоговой?».

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.