когда можно закрывать иис без потери вычетов

Есть ли право на вычет, если ИИС закрыт в середине года?

Налогоплательщик имеет право на получение вычета, если прошло не менее трёх лет с даты заключения договора на ведение ИИС, вне зависимости от типа вычета. Если вы закрыли счёт, не дождавшись истечения трёх лет, то вычет на доход просто не будет предоставлен. Если вы уже получали вычет на взносы, то ранее полученные суммы необходимо вернуть с уплатой пеней.

Согласно Налоговому кодексу вычет на взносы можно получать ежегодно, если вы каждый год пополняете ИИС и за этот же год имеете доход, который облагается НДФЛ по ставке 13% (кроме дивидендов). Но в какие годы пополнять ИИС, а в какие — нет, вы решаете самостоятельно. Пополнение — это ваше право.

письма Минфина РФ от 29.06.2018 № 03-04-05/45118, от 28.08.2015 № 03-04-06/49764

Ещё одно условие гласит, что ИИС должен действовать не менее трёх лет с даты заключения договора на его ведение. В АО «Открытие Брокер» договор ИИС считается заключенным с даты приёма брокером заявления о присоединении к договору и действует до даты его расторжения.

подп. 4 п. 3 ст. 219.1 НК РФ, подп. 1 п. 4 ст. 219.1 НК РФ

письмо Минфина РФ от 31.10.2016 № 03-04-06/63687

Таким образом, чтобы не пришлось возвращать вычеты, к моменту закрытия ИИС должно пройти минимум три года с даты заключения договора. По истечении трёхлетнего срока вы вправе закрыть ИИС в любой день, при этом право на получение вычетов вы уже не потеряете. А значит, если в середине календарного года наступает трёхлетний срок вашего ИИС, вы можете пополнить его и закрыть. Законодательство не обязывает держать ИИС открытым до конца календарного года. Но декларацию на вычет можно подать только после того, как закончен календарный год, в который возникло право на получение вычета. Также инспекторы не вправе отказать вам в предоставлении вычета по уже закрытому ИИС, так как условия, прописанные в статье 219.1 Налогового кодекса, были выполнены.

Пример

Косолапов Артур подписал заявление о присоединении к регламенту 20 августа 2016 года. Первый раз он пополнил ИИС в ноябре 2018 года на 400 000 руб. Второй раз он пополнил ИИС в апреле 2019 года на 400 000 руб., а 30 августа 2019 года он подписал документы на закрытие ИИС. В 2020 году он подаёт две декларации 3-НДФЛ за 2018 и 2019 годы, в каждой из которых он заявляет возврат 52 000 руб. После проведения камеральной проверки инспекция перечислит на банковский счёт Артура 104 000 руб.

Подробнее о том, в какие сроки инспекция вернёт деньги, читайте в статье «Декларация с вычетом: когда я получу деньги из налоговой».

Данный вычет представляется только при закрытии ИИС. Причём владелец вправе выбрать — получать вычет через профучастника или через налоговую инспекцию. О том, что нужно сделать, чтобы получить данный тип вычета, читайте в статье «Какие документы нужны для получения вычета на доход».

Если вы закрываете ИИС после трёх лет его существования, но в середине календарного года, то уже при закрытии ИИС брокер не будет облагать НДФЛ прибыль, которая получена от операций с ценными бумагами и ПФИ. Но учтите, перед закрытием счёта нужно принести справку из налоговой инспекции, которая подтверждает, что у вас нет задвоения ИИС и вы не получали по нему вычет на взносы. Профучастник при наличии справки и заявления на вычет обязан предоставить вам вычет на доход при закрытии ИИС. Если вы не принесёте справку перед закрытием, то ваш вариант — получение вычета через налоговую инспекцию. В этом случае необходимо дождаться окончания календарного года, когда был закрыт ИИС, а после предоставить декларацию 3-НДФЛ для получения вычета.

подп. 3 п. 4 ст. 219.1 НК РФ

При закрытии ИИС с типом вычета на взносы брокер удержит с положительного финансового результата, который образовался за всё время существование ИИС, НДФЛ по ставке 13%. Если вы применяете вычет на доход через брокера, то, соответственно, никакого удержания налога не будет. Однако за исключением нескольких позиций — подробнее читайте в статье «Ограничения для получения вычета на доход».

Если вы продержали ИИС менее трёх лет и закрываете его, то с прибыли будет удержан НДФЛ по ставке 13%.

Понравилась статья? Помогите сделать следующую ещё лучше – присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов – наши специалисты проконсультируют вас абсолютно бесплатно

Что будет если закрыть ИИС ранее трёх лет?

Согласно законодательству, чтобы не потерять право на вычет, ИИС должен быть открыт не менее трёх лет (подп. 4 п. 3 ст. 219.1 НК РФ, подп. 1 п. 4 ст. 219.1 НК РФ). Если вы закрываете ИИС раньше срока или выводите активы ранее трёх лет, это приведёт к потере права на вычет. А значит, если вы уже успели получить вычет на взносы, его следует вернуть в бюджет, уплатив при этом ещё и пени.

Больше информации по общие ограничения по ИИС в нашей статье.

Процедура возврата следующая: в ближайшее время после того, как вы узнали о потере права на вычет, следует подать декларацию в инспекцию. После представления 3-НДФЛ уплачиваете ранее полученную сумму. А потом ждёте расчёт из налоговой по пеням. Учтите, что конкретных сроков подачи декларации нет, но чем раньше вы ее сдадите и вернёте налог, тем меньше будут пени.

Иванов Иван Иванович, оператор, г. Коломна.

В марте 2016 года открыл ИИС и внёс 400 000 руб. В 2017 году он подал декларацию за 2016 год и получил вычет в размере 52000 руб. В 2017 году он также внёс 400 000 руб., на основании поданной декларации за 2017 год получил возврат в размере 52 000 рублей.

В 2018 году Иванов снял денежные средства с ИИС, что привело к закрытию счёта. Поскольку право на вычет он потерял, то суммы следует вернуть.

Для этого он подаёт одну декларацию за 2017 год через личный кабинет налогоплательщика. Поскольку первичная декларация с вычетом за 2017 год уже была подана, то следует оформить уточняющую декларацию, которая отменит первичную.

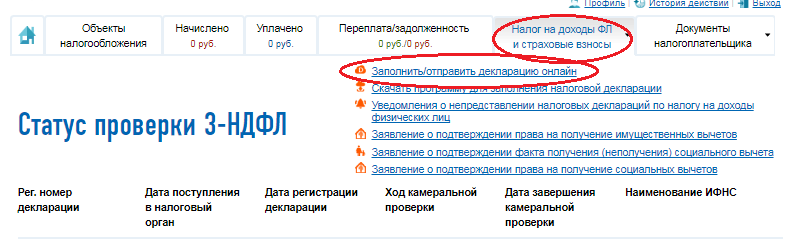

При входе в ЛК в верхнем меню следует выбрать «Налог на доходы ФЛ и страховые взносы», а в нём — пункт «Декларация по форме 3-НДФЛ» → «Заполнить/отправить декларацию онлайн».

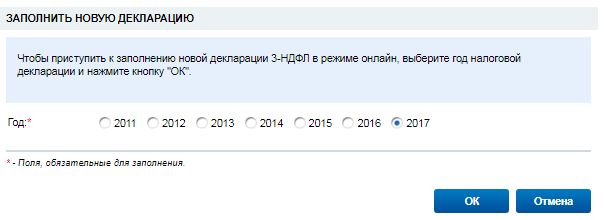

В открывшемся окне нужно нажать кнопку «Заполнить новую декларацию» и выбрать год, за который она будет представлена.

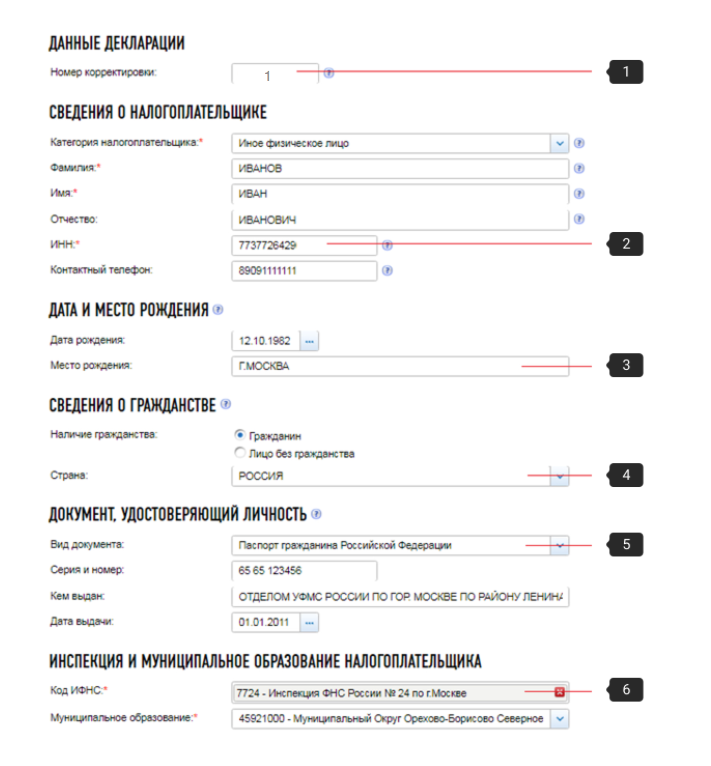

Программа перенаправит на страницу «Данные».

После заполнения личных данных переходим во вкладку «Доходы», нажав кнопку «Далее».

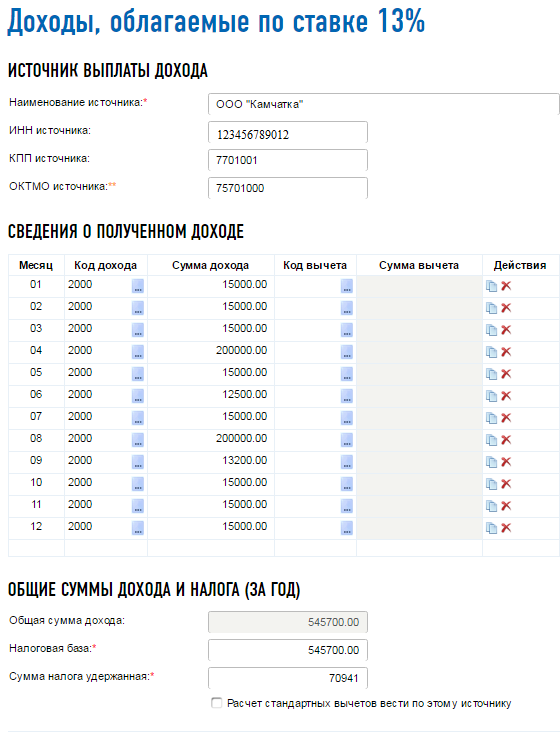

Вносим доходы, которые указывали в первичной декларации за 2017 год. Если инспекция выгрузила вашу справку 2-НДФЛ в программу, то вы сможете автоматически перенести ее данные в заполняемую декларацию. Если справку инспекция ещё не выгрузила, то, нажав кнопку «Добавить доход», вам вручную следует перенести показатели.

Данные для заполнения раздела «Источник выплаты дохода» берутся из пункта 1 «Данные о налоговом агенте» справки 2-НДФЛ. Сведения о полученном доходе переносятся из пункта 3 справки 2-НДФЛ. Общие суммы дохода указываются согласно пункту 5 справки 2-НДФЛ. После сохранения происходит переход на вкладку «Доход». Сохраняем и переходим во вкладку «Вычеты».

В первичной декларации за 2017 год Иванов указал сумму инвестиционного взноса, а в уточненной эту сумму показывать не будет. Соответственно, за 2017 год будет задолженность, которую необходимо погасить. В данной графе отражаем сумму вычета, которая была заявлена в 2016 году.

Обратите внимание: несмотря на то, что нужно вернуть вычеты за два года (2016 и 2017), подать можно только одну декларацию.

Декларация сформирована. Подписываем ее неквалифицированной электронной подписью и отправляем. После ее приёма инспекцией можно оплатить налог онлайн из личного кабинета налогоплательщика или воспользоваться сервисом « Уплата налогов физических лиц ».

Если вы не подавали декларацию на вычет типа «А», то сдавать 3-НДФЛ и возвращать в бюджет ничего не надо. Поэтому, если вы не уверены, что сможете продержать ИИС открытым 3 года, можете не заявлять вычет ежегодно, а подать сразу несколько деклараций ближе к окончанию минимального срока.

Если же вы собирались воспользоваться вычетом типа «Б», но закрыли ИИС ранее трёх лет, то данный вычет просто не будет предоставлен. В любом случае при досрочном закрытии счёта вне зависимости от типа вычета доход, полученный на ИИС, будет обложен НДФЛ.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Стоит ли закрывать ИИС сразу после трёх лет использования?

Три года — это минимальный срок владения ИИС, после которого его можно закрывать без потери права на получение налоговых вычетов. Максимального срока владения ИИС законодательством не установлено. Есть ли смысл сразу же закрывать ИИС по истечении трехлетнего периода? Рассмотрим все аргументы «за» и «против».

Согласно Налоговому кодексу, в случае прекращения договора на ведение ИИС до истечения трех лет с даты его заключения вы теряете право на получение налоговых вычетов (подп. 4 п. 3 ст. 219.1 НК РФ, подп. 1 п. 4 ст. 219.1 НК РФ). Если при этом вы получали вычет со взносов, то его придется вернуть в бюджет с уплатой пеней. Если же вы хотели применять вычет с дохода, то его просто не предоставят. В любом случае при досрочном закрытии ИИС положительный финансовый результат будет обложен НДФЛ.

Выгодно ли закрывать ИИС сразу по истечении трех лет использования? На что обратить внимание при принятии решения о закрытии? Разберем в этой статье.

Три года владения ИИС — это минимальный срок, максимального срока не установлено. А значит, вы можете продолжать инвестировать и получать вычеты. Если вы продержали ИИС минимум три года, то в дальнейшем счёт можно закрыть в любой удобный для вас день без потери права на вычет. Однако если вы захотите открыть новый ИИС, его опять придется держать минимум три года, чтобы не потерять право на вычет.

Доходность выше, чем у депозита. При выборе вычета со взносов вы вправе вернуть до 52 000 руб. за каждый календарный год. Расчёт происходит исходя из денежных средств, внесенных на ИИС (до 400 000 р.) за календарный год, но при этом не больше уплаченного НДФЛ по ставке 13% за тот же налоговый период. Плюс, если инвестировать правильно, можно повысить доходный процент. Даже инвестируя на счёте в консервативные и практически безрисковые инструменты, например, облигации федерального займа, вкупе с вычетами вы получаете доходность, которая превосходит процент по депозиту.

Если же вы активный инвестор, то, пополняя ИИС ежегодно до 1 млн рублей, вы можете освободить положительный финансовый результат по операциям с ценными бумагами и производными финансовыми инструментами от НДФЛ, используя вычет на доход. Данный вычет вы получаете единоразово при закрытии ИИС, по истечении не менее трех лет. При данном типе вычета процентная доходность полностью зависит от вас. Мы же, в свою очередь, можем предложить уже готовые решения в виде модельных портфелей. Как показывает статистика, чем дольше открыт у вас ИИС, тем выгоднее становится вычет на доход. О том, какой тип вычета выгоднее, читайте в статье «Выбор типа налогового вычета для ИИС».

Нет удержания налога. В течение всего срока действия договора ИИС налог не удерживается (исключение — налог с купонного дохода и дивидендов), и эти средства можно выгодно вложить, заставить деньги поработать на вас. А вот если вы применяли вычет со взносов, то при закрытии ИИС положительный финансовый результат, образовавшийся за весь период существования ИИС, будет обложен НДФЛ.

При закрытии ИИС образовавшийся убыток нельзя перенести или сальдировать. Если вы не получили на ИИС желаемую доходность, не спешите закрывать позиции и счёт, тем более если на счёте за весь период образовался убыток. Дело в том, что финансовый результат по операциям на ИИС определяется отдельно от прибыли и убытка, полученных по другим счетам. То есть если на дату прекращения договора о ведении ИИС сформировался убыток, то его нельзя перенести на прибыль будущих периодов или просальдировать с прибылью, которую вы получили на обычном брокерском счёте.

Вы хотите изменить тип получаемого налогового вычета.

Невозможно совмещать или менять тип вычета на всем протяжении действия договора ИИС. И если вы применяли вычет со взносов в течение этих трёх лет, поменять его на вычет на доход уже не получится. В 2017 году максимальную годовую сумму взноса на ИИС увеличили до 1 млн рублей. Соответственно, инвестируя бóльшую сумму, можно получать прибыль выше, а значит, увеличивается приоритетность вычета на доход. Советуем перед закрытием просчитать, выгодно ли вам менять тип вычета.

Хотите зафондировать новый ИИС и получить вычет с большей суммы.

При закрытии ИИС вы получаете денежные средства, которые накопились на нем в течение срока владения (если применяли вычет со взносов, доход от операций будет обложен НДФЛ). В дальнейшем вы вправе открыть новый ИИС и заново внести на него полученные деньги, и тогда те же денежные средства повторно будут работать на вас.

Пример

Иванов открыл ИИС в 2015 году.

В течение 2015, 2016, 2017 годов ИИС ежегодно пополнялся на 130 000 руб.

Каждый год он получал вычет на взносы в размере 16 900 руб. (за три года возврат составил 50 700 руб.).

При закрытии ИИС после трех лет Иванов получил на руки 390 000 руб.

В 2018 году Иванов принял решение открыть новый ИИС и внес на него 390 000 руб.

А в 2019 подал декларацию за 2018 год и получил вычет со взносов — 50 700 руб.

Ваши инвестиционные цели достигнуты. В случае, когда ваши цели по накоплению определённой суммы капитала достигнуты, закрытие ИИС и вывод денежных средств является логичным завершением инвестиционного процесса.

В любом случае, независимо от того, какими мотивами вы руководствуетесь, после закрытия индивидуального инвестиционного счёта мы рекомендуем открыть новый ИИС, даже если в ближайшее время вы не планируете его пополнять. Счёт может быть оказаться полезен через год-два, и после пополнения у вас будет меньше срок ожидания до достижения трехлетнего периода.

Получить ещё больше преимуществ можно, воспользовавшись программой лояльности «Открытие Брокер» O. InveStore– достаточно открыть счёт и получать бонусы за работу на бирже!

ИИС в вопросах и ответах

Подробная инструкция по ИИС для тех, кто хочет быстро все понять

По итогам августа 2021 года число индивидуальных инвестиционных счетов на Московской бирже превысило 4,3 миллиона.

Хороший повод разложить все по полочкам для тех, у кого еще нет ИИС — или уже есть, но остались вопросы.

Я собрал в этой статье вопросы про ИИС, которые нам в Т—Ж чаще всего задают. Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года. Через такой счет можно инвестировать в акции, облигации и другие активы.

ИИС и брокерский счет: в чем разница? Если рассматривать ИИС с самостоятельным управлением, то это, по сути, брокерский счет с налоговыми вычетами и некоторыми ограничениями: ИИС может быть только один, внести на него можно не более 1 млн рублей за год. Также бывает ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы у ИИС по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 52 000 Р в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС удерживается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Какие минусы есть у ИИС? Чтобы инвестор не потерял право на налоговый вычет, счет должен существовать минимум три года с даты открытия. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могли внести данные в базу не мгновенно, а 2 или 3 июня.

Если закрыть ИИС раньше трех лет с даты открытия, право на вычет пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В течение календарного года на ИИС можно внести не более 1 млн рублей. Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС очень интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф-инвестиции, Сбер, ВТБ, «Открытие».

ИИС с доверительным управлением можно открыть в управляющей компании, например «Сбер управление активами», «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Где лучше открыть ИИС? У какого брокера или в какой УК открыть ИИС, зависит от того, что вам нужно: какие ценные бумаги интересуют, есть ли у вас счета в банках, связанных с брокерами или УК. В целом стоит выбрать крупную надежную компанию с низкими комиссиями и качественной поддержкой.

На сайте Московской биржи есть топ-25 брокеров и УК по числу клиентов и по числу ИИС. Я советую выбрать брокера или УК из этого списка: это крупные надежные компании со всеми нужными лицензиями.

Выбору брокера мы посвятили целую статью. Там подробно рассказано, зачем нужен брокер и на что обратить внимание. Изложенные там принципы в целом справедливы и для выбора УК.

С какого возраста можно открыть ИИС? Обычно такие счета открывают с 18 лет — как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и, возможно, за хранение ценных бумаг.

У всех брокеров свои комиссии. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Может ли госслужащий иметь ИИС? Может: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли перевести брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для получения налоговых вычетов.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Право на вычеты тоже останется.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

При этом некоторые брокеры позволяют получать купоны и дивиденды на внешний счет вместо ИИС, и его закрывать не придется. К этому еще вернемся.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как закрыть ИИС? Зависит от брокера. Где-то достаточно подать заявку на закрытие счета в личном кабинете на сайте брокера или в приложении, а где-то понадобится прийти в офис.

При закрытии ИИС можно продать все активы и вывести деньги, а можно перенести активы на обычный брокерский счет. Второй вариант сложнее, но может быть выгоднее с точки зрения налогов. Об этом расскажу немного позже.