когда уплачивается минимальный налог при усн доходы минус расходы

Минимальный налог на УСН «Доходы минус расходы» в 2021 году

Организации и предприниматели должны заплатить минимум 1% от доходов

На первых порах бизнеса предприниматели часто работают в ноль, а то и в убыток. Когда расходы превышают доходы или равны им, налог УСН, рассчитанный по общим правилам, оказывается нулевым. Государство решило, что налог не может быть меньше 1% от доходов. Это и есть минимальный налог, который нужно заплатить, если расходы превысили или сравнялись с доходами.

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

КБК для минимального налога в 2021 году

Не отличается от КБК обычного налога при УСН «Доходы минус расходы» 182 1 05 01021 01 1000 110. Только минимальный налог за 2015 и предыдущие годы платили на отдельный КБК.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Авансовые платежи учитываются в счёт минимального налога

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог. Авансовые платежи, который вы уже перечислили, учитываются в счёт минимального налога.

Подавать заявление о зачёте авансовых платежей в счёт минимального налога не нужно. Налоговая поймёт это из вашей декларации по УСН.

С вам не нужно разбираться с расчётом налога УСН, сравнивать обычный налог с минимальным. Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Минимальный налог: как рассчитать и как учесть?

«Упрощенцы», применяющие объект налогообложения «доходы минус расходы», вспоминают про минимальный налог один раз в год – в конце налогового периода. О том, в каких случаях уплачивается минимальный налог, как зачесть авансовые платежи при расчете минимального налога, как отразить сумму начисленного минимального налога в бухгалтерском учете, читайте в предложенном материале.

Когда «упрощенцы» обязаны уплатить минимальный налог?

Порядок исчисления минимального налога установлен ст. 346.18 НК РФ.

Исчислить минимальный налог обязаны все «упрощенцы». Затем необходимо сравнить сумму начисленного в общем порядке налога с суммой минимального налога: уплате в бюджет подлежит больший из них. Таким образом, минимальный налог уплачивается в случае, когда за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Напомним основные правила расчета минимального налога:

В силу абз. 1 п. 4 ст. 346.20 НК РФ законами субъектов РФ может быть установлена ставка по налогу, уплачиваемому в связи с применением УСНО, в размере 0 % для налогоплательщиков – индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению.

Названные налогоплательщики вправе применять налоговую ставку в размере 0 % со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов. Минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ, в данном случае не уплачивается.

Поскольку в ряде субъектов РФ приняты соответствующие законы, индивидуальные предприниматели, удовлетворяющие заявленным требованиям, вправе не уплачивать минимальный налог по итогам налогового периода (письма Минфина России от 27.08.2015 № 03‑11‑11/49542, от 16.02.2016 № 03‑11‑11/8498).

Для организаций и индивидуальных предпринимателей, которые не подпадают под исключение, продолжим разговор о минимальном налоге.

Из приведенных выше норм явствует, что минимальный налог подлежит уплате по итогам налогового периода в следующих случаях:

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», за 2015 год получила следующие результаты (доходы и расходы исчислены по правилам, установленным гл. 26.2 НК РФ):

Нужно ли в данном случае уплачивать минимальный налог?

Налог, рассчитанный в общем порядке, равен 0 руб., так как получен убыток.

Налоговая база отсутствует: (5 500 000 ‑ 5 700 000) руб. 45 000 руб.

Доплате за налоговый период подлежит 10 000 руб. (60 000 ‑ 50 000).

По строке 100 разд. 1.2 указывается 10 000 руб.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», имеет следующие показатели:

В данном примере подлежит уплате минимальный налог: 75 000 руб. > 60 000 руб.

Поскольку сумма уплаченных авансовых платежей больше суммы минимального налога (90 000 руб. > 75 000 руб.), заполняется строка 110 разд. 1.2 – по ней указывается 15 000 руб. (90 000 ‑ 75 000).

В таком случае возникает переплата по налогу, уплачиваемому при УСНО, которую можно зачесть в счет уплаты будущих авансовых платежей или вернуть на расчетный счет.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», имеет следующие показатели:

В приведенном примере подлежит уплате минимальный налог: 75 000 руб. > 60 000 руб.

Поскольку сумма уплаченных авансовых платежей меньше суммы минимального налога (50 000 руб.

УСН «Доходы минус расходы» в 2021: как рассчитать и когда платить

УСН с объектом «Доходы минус расходы» могут применять индивидуальные предприниматели и организации. Налогоплательщики должны делать авансовые платежи по УСН каждый квартал и итоговый платёж — по результатам года.

Ставка налога

По общему правилу вы должны заплатить государству от 5 до 15 % от разницы между доходами и расходами. Точный размер надо смотреть по своему региону. Например, налогоплательщики в Ингушетии должны заплатить 14,7 %, а налогоплательщики Республики Коми — 7,5 %.

Помимо общих ставок бывают льготные, которые действуют только для определенных видов бизнеса. Например, общая ставка УСН в Москве — 15 %, а для тех, кто занимается бизнесом в сфере социальных услуг, спорта, животноводства, управляет недвижимостью и ведет научные исследования, она будет 10 %.

Если вы предполагаете, что ваша деятельность относится к льготным, проверьте это на сайте налоговой: выберите свой регион → «Особенности регионального законодательства». Еще можно позвонить в налоговую или написать инспектору через Эльбу в разделе «Письма ФНС и ПФР».

В некоторых случаях придется уплатить налог по повышенной ставке. Если вы заработали от 150 до 200 миллионов рублей или приняли на работу от 100 до 130 сотрудников, ставка налога будет 20 %. Если показатели ещё выше, вы теряете право применять УСН и должны пересчитать налог по общей системе.

Как рассчитать авансовые платежи

Чтобы узнать авансовый платеж, который надо уплатить, вычтите из доходов за отчетный период расходы за тот же период и умножьте на ставку налога. Важный момент: формально, отчётный период — это не квартал, а год. То есть, налога за II квартал не существует, есть только налог за полгода. Но когда вы считаете налог за полгода, то вычитаете предыдущие авансовые платежи, поэтому дважды платить не приходится.

Сумму доходов получаем так: складываем все доходы с начала года до конца нужного квартала. Сведения возьмите из графы 4 раздела 1 КУДиР. На УСН в доходы попадают выручка от реализации и прочие доходы, которые указаны в ст. 249 и ст. 250 Налогового кодекса РФ.

Сумма расходов получается так: складываем все расходы с начала года до конца отчетного периода. Сведения берите из графы 5 раздела 1 КУДиР. Полный перечень затрат, которые можно принять в качестве расходов, указан в ст. 346.16 НК РФ.

Полученные данные подставьте в формулу: (доходы — расходы) х ставка налога = сумма к уплате.

Пример расчета авансового платежа за II квартал по УСН 15 %

ИП Мирошниченко А. Н. с начала года получил доход 348 000 рублей. Из них 122 000 рублей в первом квартале и 226 000 рублей во втором.

Расходы предпринимателя с начала года составили 183 000 рублей, из которых 78 000 рублей он потратил в первом квартале, а 105 000 рублей — во втором.

Авансовый платеж за первый квартал составил 6 600 рублей = (122 000 — 78 000) х 15 %.

Сумма к уплате во втором квартале 24 750 = (348 000 — 183 000) х 15 %.

Теперь вычтем из суммы второго квартала предыдущий и получим сумму к уплате: 18 150 рублей — 24 750 — 6 600.

Итого за второй квартал ИП Мирошниченко А. Н. должен заплатить 18 150 рублей авансовых платежей.

Когда платить авансовые платежи

Платите авансовые платежи не позднее 25 числа первого месяца, следующего за отчетным периодом:

Если последний день срока приходится на выходной или нерабочий день, внесите авансовый платеж не позднее следующего за ним рабочего дня.

Как рассчитать итоговый платёж

За 4 квартал уплачивается не авансовый платеж, а налог по итогу года — четыре квартала года составляют налоговый период. При расчете налога учитывайте все авансовые платежи, которые вы уплатили в течение года.

Суммы доходов и расходов рассчитывайте так же, как для авансовых платежей.

Пример расчета единого налога по УСН 15 %

Доходы ООО «Добрый день» за 2020 года составили 4 857 000 рублей, при этом расходы были произведены в сумме 2 480 000 рублей. Из них:

| Период | Доходы | Расходы |

|---|---|---|

| Первый квартал | 997 000 | 541 000 |

| Второй квартал | 1 317 000 | 608 000 |

| Третий квартал | 1 258 000 | 639 000 |

| Четвертый квартал | 1 285 000 | 692 000 |

Авансовые платежи в течение года составили:

Первый квартал — 68 400

Второй квартал — 106 350

Третий квартал — 161 250

Итого: 336 000

Считаем сумму налога:

(4 857 000 — 2 480 000) х 15 % = 356 550 рублей

Теперь вычтем из полученной суммы авансовые платежи за год:

356 550 — 336 000 = 20 550 рублей

Значит ООО «Добрый день» должно уплатить по итогам года 20 550 рублей.

Если в текущем году у вас получился убыток, когда расходы превысили доходы, либо начисленный налог меньше минимального налога, то заплатите минимальный налог.

Минимальный налог считайте с зачетом авансовых платежей, которые вы заплатили в течение года:

Доходы за год х 1 % – авансовые платежи за I квартал, полугодие и 9 месяцев.

Разницу между минимальным налогом и налогом, который получился при расчете в обычном порядке, сможете учесть в расходах при расчете налога за следующие года.

Когда платить налог

По общему правилу налог по итогам года, в том числе минимальный, уплачивают:

Если последний день срока приходится на выходной или нерабочий день, внесите авансовый платеж не позднее следующего за ним рабочего дня.

Особые сроки уплаты установлены для тех, кто:

Подать налоговую декларацию по УСН необходимо в те же сроки.

Эльба автоматически рассчитывает налог и заполняет декларацию по УСН. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Минимальный налог на упрощенке

За 2020 год ИП Волков на режиме УСН «Доходы минус расходы» сработал в убыток, поэтому налог по упрощенке не платил. В мае 2021 года Волков подал документы на закрытие ИП и выяснил, что за ним числится недоимка. Налоговый инспектор объяснил: несмотря на убыток, Волкову нужно было уплатить минимальный налог по УСН.

В статье приводим примеры расчета минимального налога; объясняем, в каких ситуациях платят стандартный налог, а в каких — минимальный; показываем, как отразить налог в декларации.

Как рассчитать минимальный налог

Компания на УСН «Доходы минус расходы» уплачивает в бюджет 15% с разницы. Но если компания по итогам года сработала в ноль, получила убыток или мизерную прибыль — она уплачивает минимальный налог.

Минимальный налог — это обязательный минимальный платеж, который перечисляют все упрощенцы на режиме УСН «Доходы минус расходы». Размер налога для предпринимателей на УСН не может быть ниже минимального лимита. Рассмотрим, как рассчитать минимальный налог, если компания сработала в убыток или получила мизерную прибыль.

Важно: минимальный налог платят только упрощенцы на режиме «Доходы минус расходы».

Компания сработала в ноль или получила убыток. Если компания сработала за год в убыток — она все равно обязана заплатить минимальный налог. Его размер — 1% суммы годового дохода.

Пример 1

За год на расчетный счет предпринимателя поступило 700 000 ₽, которые ушли на покрытие расходов: аренду склада, зарплату сотрудникам, оплату товара. По итогам года ИП сработал в ноль, но все равно обязан уплатить налог:

700 000×1% = 7000 ₽

Компания получила небольшую прибыль. Иногда упрощенцы получают мизерную прибыль и рассчитывают налог с нее. Это неправильно. Размер стандартного годового налога не может быть меньше суммы минимального.

Пример 2

Предприниматель из первого примера за год получил доход 700 000 ₽, а расходы за этот период составили 680 000 ₽. ИП рассчитал налог по стандартной схеме и уплатил 15% с разницы:

(700 000 — 680 000) x 15% = 3000 ₽ — это меньше минимального налога, поэтому предприниматель обязан перечислить в бюджет 7000 ₽.

Если предприниматель уплатит налог меньше минимального, у него образуется недоимка, и налоговая может заморозить расчетный счет. Чтобы не попасть под штрафные санкции, нужно рассчитать минимальный налог и сравнить его с годовым — его рассчитывают по стандартной формуле:

(доход — расход) x 15%.

Если минимальный налог выше годового — предприниматель уплачивает минимальный; если ниже — уплачивает годовой.

Пример 1

За 2020 год доходы ООО «Аргамак» составили 10 500 000 ₽, а расходы — 5 800 000 ₽.

Бухгалтер компании рассчитал сумму стандартного и минимального налога:

(10 500 000 — 5 800 000) x 15% = 705 000 ₽ — стандартный налог по УСН;

10 500 000×1% = 105 000 ₽ — минимальный налог по УСН «Доходы минус расходы».

Поскольку стандартный налог оказался больше минимального, ООО «Аргамак» уплатил налог в размере 705 000 ₽.

Пример 2

ИП Петров за 2020 год заработал 2 000 000 ₽, а его расходы составили 1 980 000 ₽.

Предпринимателю нужно рассчитать стандартный и минимальный налог, чтобы определить — какой платить:

(2 000 000 — 1 980 000) x 15% = 3000 ₽ — сумма стандартного налога;

2 000 000×1% = 20 000 ₽ — сумма минимального налога.

Поскольку стандартный налог меньше минимального, И П Петров обязан перечислить в бюджет 20 000 ₽.

Как рассчитать минимальный налог за неполный календарный год. При упрощенке единый налог рассчитывают по итогам календарного года. Но если компания закрылась или утратила право применять УСН — расчетный период сокращается. В первом случае минимальный налог рассчитывают с 1 января по день ликвидации налогоплательщика. Во втором — по итогам предшествующего отчетного периода:

Пример

ИП Тимофеев работает на УСН 15%. За 2020 год он заработал 1 950 000 ₽, а потратил 1 870 000 ₽. Чтобы определить сумму налога, Тимофеев рассчитывает стандартный и минимальный налоги:

(1 950 000 — 1 870 000) x 15% = 12 000 ₽ — сумма стандартного годового налога;

1 950 000×1% = 19 500 ₽ — сумма минимального налога.

Поскольку стандартный налог меньше минимального, И П Тимофеев должен уплатить минимальный налог в размере 19 500 ₽.

Однако в течение года Тимофеев перечислял авансовые платежи по УСН: за 1 квартал — 4875 ₽, за 4 квартал — 12 375 ₽. Поэтому предприниматель снижает сумму минимального налога за счет уплаченных авансов:

19 500 — 4875 — 12 375 = 2250 ₽ — осталось уплатить предпринимателю.

Когда и куда платить

Сроки уплаты минимального и стандартного налогов совпадают:

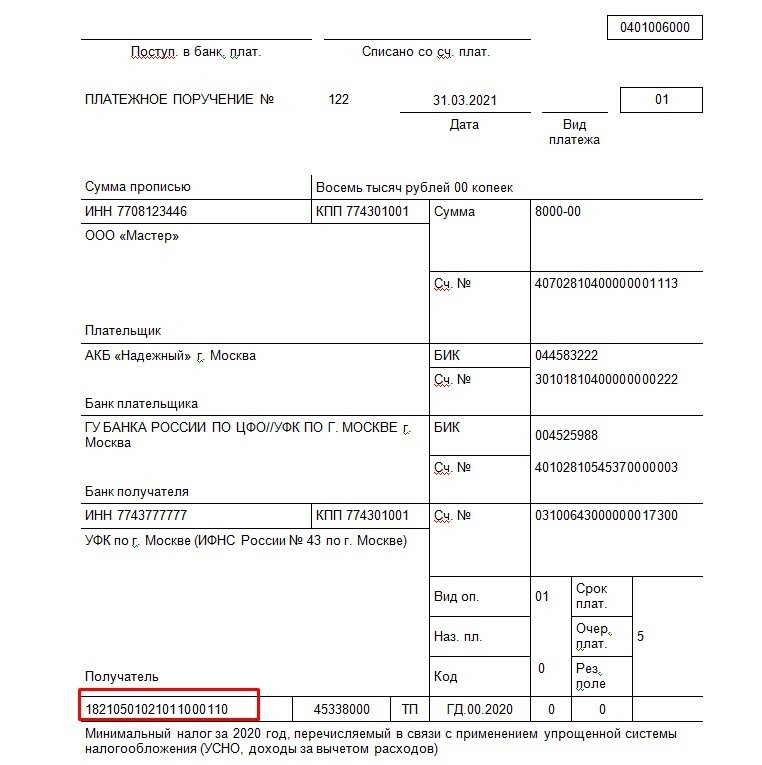

Образец платежного поручения на уплату минимального налога по УСН

Образец платежного поручения на уплату минимального налога по УСН

Как указать минимальный налог в декларации

В 2021 году действует новый бланк декларации по УСН. Чтобы отразить в документе сумму минимального налога, заполняют раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика». Окончательную сумму минимального налога отражают в строке 120.

В строку 120 налоговой декларации по УСН вводят итоговую сумму минимального налога

В строку 120 налоговой декларации по УСН вводят итоговую сумму минимального налога

Важно: если авансовые платежи полностью перекрыли сумму минимального налога — строке 120 ставится прочерк.

Разницу между минимальным и стандартным налогами можно списать

Минимальный и стандартный налоги нельзя включать в расходы. Но разницу между ними можно включить в затраты следующего года.

Пример

По итогам 2020 года доход компании «Эдельвейс» составил 2 400 000 ₽, а расход — 2 330 000 ₽. Бухгалтер рассчитал суммы стандартного и минимального налогов:

(2 400 000 — 2 330 000) x 15% = 10 500 ₽ — стандартный налог;

2 400 000×1% = 24 000 ₽ — минимальный налог.

Поскольку минимальный налог больше стандартного, организация должна перечислить в бюджет 24 000 ₽.

Разницу между минимальным и стандартным налогами, бухгалтер компании включает в расходы следующего года:

24 000 — 10 500 = 13 500 ₽.

Важно: разницу между минимальным и стандартным налогами можно списывать в течение следующих 10 лет. Например, убыток за 2020 года можно включить в расходы до 2030 года включительно.

Что собой представляет минимальный налог при УСН «доходы минус расходы»

Минимальный налог определяется и уплачивается только при упрощенке с объектом «доходы минус расходы». Однако платится он лишь в тех случаях, когда его сумма оказывается больше, чем сумма налога, рассчитанного в общем порядке (по ставке 15% или иной, установленной в регионе). Рассчитывать минимальный налог при УСН следует по итогам года.

В некоторых случаях при незапланированном переходе в течение года на общий режим налогообложения с УСН минимальный налог может быть перечислен в бюджет по требованию налоговой инспекции. При указанном подходе ФНС России приравнивает последний отчетный период к налоговому периоду. Однако такие обстоятельства случаются весьма редко.

О том, какие налоги придется платить, работая на УСН, читайте в статье «Какие налоги и как нужно платить при УСН?».

Уплата минимального налога производится в те же сроки и в том же порядке, что и налога, начисляемого по основной ставке.

Однако платежное поручение на минимальный налог все-таки имеет отличия от обычного налога. Хотите узнать, какие? Получите бесплатный доступ к КонсультантПлюс, смотрите образец заполнения такой платежки и узнаете, верно ли вы ее составляли.

Принципы расчета и уплаты минимального налога

Расчет минимального налога при УСН прост. Его делают по следующей формуле:

Мн = Нб × 1%,

где Нб — налоговая база, определенная с нарастанием с начала до конца налогового периода.

Отметим, что налоговая база для минимального налога при УСН — это доходы, рассчитываемые согласно ст. 346.15 НК РФ.

Может случиться так, что налогоплательщик будет совмещать УСН «доходы минус расходы», например, с патентной системой налогообложения. При таких обстоятельствах размер минимального налога при УСН будет зависеть только от тех доходов, которые получены в ходе упрощенки. Подтверждение этому содержится в письме Минфина России от 13.02.2013 № 03-11-09/3758.

О документе, в котором формируются данные для расчета УСН-налога, читайте в этом материале.

Пример расчета при УСН 15% минимального налога

Покажем на примере, как рассчитать минимальный налог при УСН.

ООО «Омега» использует в своей деятельности УСН с объектом «доходы минус расходы». Результаты работы за год таковы: доходы составили 250 000 руб. (в том числе за 1 квартал 30 000 руб., за 2 квартал 70 000 руб., за 3 квартал 80 000 руб., за 4 квартал 70 000 руб.)., расходы — 240 000 руб. (в том числе за 1 квартал 32 000 руб., за 2 квартал 65 000 руб., за 3 квартал 72 000 руб., за 4 квартал 71 000 руб.). Таким образом, налоговая база равна 10 000 руб. (250 000 руб. – 240 000 руб.). Ставка по налогу, применяемая в регионе работы, составляет 15%.

Далее бухгалтер ООО «Омега» должен произвести следующие операции.

1. Определить сумму 15-процентного налога исходя из полученной налоговой базы:

10 000 руб. × 15% = 1 500 руб.

2. Рассчитать 1-процентный налог (минимальный). При этом на 1% умножаются только доходы без вычета затрат:

250 000 руб. × 1% = 2 500 руб.

3. Провести сравнение полученных значений:

1 500 руб. Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.