когда заполнять налоговую декларацию за 2021 год

Изменения в НДФЛ: освобождение от сдачи 3-НДФЛ и новый налоговый вычет

Что изменилось в порядке оформления и сдачи 3-НДФЛ

Федеральный закон от 02.07.2021 № 305-ФЗ внес в ст. 229 НК РФ значительные изменения, скорректировавшие порядок сдачи физлицами налоговых деклараций по форме 3-НДФЛ в случаях получения доходов от продажи своего имущества.

По действующим правилам физлицо обязано декларировать доходы от продажи имущества путем представления в ИФНС декларации по форме 3-НДФЛ. Данная обязанность возникает, если проданная недвижимость и иное имущество находилось в собственности физлица менее минимального предельного срока владения (3 или 5 лет).

В этих случаях налоговая декларация должна представляться не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). Иначе физлицу грозит штраф в размере 5% от не уплаченной в установленный срок суммы налога, но не менее 1 000 рублей (п. 1 ст. 119 НК РФ).

В соответствии же с внесенными поправками подавать декларацию при продаже имущества, по которому не наступили минимальные сроки владения в целях освобождения от НДФЛ, потребуется далеко не во всех случаях.

Так, если доход, полученный от продажи данного имущества, не превысит налогового вычета, на который физлицо имеет право по таким сделкам (250 000 рублей и 1 млн рублей), то данный доход по новым правилам разрешается не декларировать. Соответственно, не нужно будет и подавать в налоговую инспекцию декларацию 3-НДФЛ.

Если физлицо все же обязано сдать в ИФНС декларацию за предыдущий налоговый период, то соответствующие доходы в ней попросту не отражаются. Таким образом, в декларациях 3-НДФЛ физлица теперь указывают (абз. 1 п. 4 ст. 229 НК РФ):

Отмена обязанности по представлению 3-НДФЛ

По новым правилам если имущественный налоговый вычет по НДФЛ будет равен или превысит величину дохода, полученного от продажи имущества, находящегося в собственности физлица меньше минимального срока владения, декларацию 3-НДФЛ в налоговую инспекцию можно будет не сдавать.

С учетом данных изменений обязанность по представлению 3-НДФЛ отменяется для следующих случаев (абз. 3–5 п. 4 ст. 229 НК РФ):

С учетом данных изменений обязанность по представлению 3-НДФЛ отменяется для следующих случаев (абз. 3–5 п. 4 ст. 229 НК РФ):

При этом если доходы от продажи имущества превышают размер соответствующих вычетов (1 млн рублей и 250 000 рублей), то обязанность по предоставлению в инспекцию декларации по форме 3-НДФЛ сохраняется.

Новые правила применяются к доходам, полученным налогоплательщиками в налоговых периодах начиная с 1 января 2021 года (ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ).

Новый социальный вычет по НДФЛ

Еще одно важное изменение в части НДФЛ – предоставление физлицам права на получение социального налогового вычета в отношении расходов на физкультурно-оздоровительные услуги. Напомним, данный вычет был предусмотрен еще в соответствии с Федеральным законом от 05.04.2021 № 88-ФЗ, но вступить в силу этот закон должен был только в будущем 2022 году.

Принятые поправки предоставляют физлицам право на вычет по физкультурно-оздоровительным услугам уже с 1 августа 2021 года, а применить этот вычет разрешается к доходам, полученным начиная с 1 января 2022 года (ст. 8 Федерального закона от 02.07.2021 № 305-ФЗ).

Сам вычет предоставляется в сумме, уплаченной физлицом из собственных средств за физкультурно-оздоровительные услуги, оказанные ему, его детям или подопечным в возрасте до 18 лет, организациями или ИП, осуществляющими деятельность в области физической культуры и спорта в качестве основного вида деятельности.

Общая сумма вычета предоставляется в размере фактически произведенных расходов, но не более 120 000 рублей. Таким образом, вернуть из бюджета можно будет до 15 600 рублей (13% от максимальной суммы в 120 000 рублей).

Новый социальный вычет заявляется путем подачи налоговой декларации 3-НДФЛ. При этом для получения вычета должна выполняться совокупность обязательных условий:

Как заполнить 3-НДФЛ онлайн в 2021 году

Кто обязан заполнять и сдавать декларацию 3-НДФЛ

Обязанности по заполнению и сдаче декларации 3-НДФЛ в 2021 году возлагаются не на всех физических лиц, а лишь на тех, кто:

Остальные случаи обязательной сдачи отчета перечислены в ст. 228 НК РФ.

Также оформить декларацию и отправить ее налоговикам, но уже в добровольном порядке могут физические лица, претендующие на имущественные, социальные и прочие вычеты.

Обратите внимание! С отчетности за 2020 год форму 3-НДФЛ нужно оформлять на обновленном бланке, утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@.

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

Подаваться в ФНС декларация может:

Как происходит заполнение 3-НДФЛ онлайн в ЛК, выясним далее.

Какие есть программы для заполнения 3-НДФЛ онлайн и где их скачать

Различные сайты в интернете предлагают пользователям заполнить декларацию 3-НДФЛ онлайн и помочь с ее отправкой в инспекцию. Однако доверяйте только проверенным программам и сайтам.

На официальном сайте ФНС для заполнения 3-НДФЛ в 2021 г. можно скачать программу «Декларация-2020». С ее помощью вводятся данные из документов, после чего она в автоматическом режиме вычисляет все искомые величины, проверяет правильность применения вычетов и суммы налога. В этой программе декларация формируется в нужном формате для представления в налоговый орган или же выводится на печать для бумажного варианта.

Как мы уже отметили выше, оформить отчет возможно и в ЛК на сайте ФНС или через «Госуслуги». Сюда можно загрузить электронную версию отчета, заполненную в других программах, например в той же «Декларации», а можно ввести данные в онлайн-режиме прямо в ЛК, в нем же сформировать документ для отправки и направить контролерам.

Заполняем 3-НДФЛ онлайн: пример

Заполнить и представить в обязательном порядке нужно следующие разделы декларации:

Всё остальное оформляется при наличии данных, ведь, как мы уже говорили, декларация сдается по самым разным основаниям и для каждого из них предусмотрено заполнение соответствующих частей отчета.

На основании примера заполним декларацию 3-НДФЛ в ЛК налогоплательщика, зарегистрированного на сайте «Госуслуги».

Федотов А. А. 23 января 2020 года продал квартиру Семенову Б. Б. за 3,5 млн руб. Кадастровая стоимость квартиры оценена в 5,2 млн руб. Квартира покупалась Федотовым в августе 2018 года за 3,3 млн руб. Так как предельный срок владения имуществом в 5 лет не преодолен, продавцу придется сдать декларацию 3-НДФЛ в налоговые органы и уплатить налог.

Декларацию Федотов решил заполнить и сдать через ЛК налогоплательщика на сайте ФНС. Поможем ему в этом.

Заполнение 3-НДФЛ в программе ЛК налогоплательщика

Федотов А. А. зашел в ЛК налогоплательщика через сайт «Госуслуги». Он заблаговременно авторизовался на нем и подтвердил личность в ближайшем МФЦ.

Титульник содержит данные о физическом лице, он заполнится автоматически на основании сведений аккаунта на «Госуслугах». Федотову нужно выбрать код инспекции, год, в какой раз за этот год он отчитывается; указать, что он является резидентом и налогоплательщиком.

Для заполнения сведений о доходах Федотов укажет продажную стоимость квартиры, а также ее кадастровую стоимость. Программа проведет сравнение между полной продажной стоимостью и кадастровой с учетом понижающего коэффициента 0,7 и на основании этих сведений заполнит расчет к приложению 1. В качестве доходов Федотов выберет кадастровую стоимость, умноженную на 0,7 (5,2 × 0,7 = 3,64 млн руб.), поскольку эта цифра больше цены продажи 3,5 млн.

Показатель 3,64 млн руб. переносится в приложение 1.

В качестве расходов у Федотова фигурирует покупная стоимость квартиры, так как все подтверждающие ее приобретение документы он сохранил. Величину 3,3 млн руб. программа отобразит в приложении 2.

Для приложения 1 нужно заполнить сведения об источнике дохода, т. е. о Семенове Б. Б.

Расчет налога и отправка декларации

Итак, все данные для расчета налога введены. Программа автоматически выводит результат и показывает, что налог к уплате составляет 44,2 тыс. руб.

Эту сумма отображается:

Декларация сформирована, теперь ее нужно сохранить.

Для отправки отчет подписывается неквалифицированной подписью путем ввода пароля.

Заполнение отчета онлайн имеет свои преимущества: не нужно думать, в какую строчку декларации относится тот или иной показатель — программа сама производит построчное заполнение, основываясь на данных, введенных налогоплательщиком.

Итоги

Декларация 3-НДФЛ обязательно сдается лицами, ведущими предпринимательскую деятельность, получающими доход, с которого налоговый агент налог не удерживает, продавшими свое имущество в течение отчетного года и других случаях. Добровольно сдать декларацию могут те, кто хочет реализовать право на вычет по некоторым расходам, например на лечение, обучение, приобретение жилья и пр.

Декларация сдается на бумаге или в электронном виде. Выше мы пояснили на примерах, как 3-НДФЛ заполняется в онлайн-режиме в Личном кабинете налогоплательщика. Также для заполнения 3-НДФЛ можно скачать программу «Декларация» с официального сайта ФНС.

О заполнении декларации 3-ндфл в 2021 году

Особенности заполнения формы 3-ндфл в 2021 году

Прежде всего необходимо отметить следующее: в 2021 году налогоплательщики могут заполнить декларации 3-ндфл за 2020-2019-2018 годы. Каждая декларация заполняется именно на том бланке, который в тот год действовал. К примеру, декларацию за 2020 год можно заполнить только на бланке 2020 года. Это же правило касается и бланков за иные годы.

Обратите внимание, не каждый имеет право на заполнение деклараций за 3 последние года: это также зависит от даты возникновения права на вычет.

Ниже представлены распространенные ситуации:

Таким образом, возможность заполнения деклараций 3-ндфл за 3 последние года автоматически не означает, что на это имеет каждый налогоплательщик. Все зависит от года возникновения права на вычет, то есть права на заполнение 3-ндфл.

Срок подачи декларации 3-ндфл зависит от того, декларируете Вы в ней доходы или нет:

Таким образом, срок подачи 3-ндфл зависит от того, отражаете ли Вы в ней доходы, подлежащие декларированию (даже если по итогам расчетов налог равен 0) или нет.

Важное правило:

За выбранный год налогоплательщиком всегда заполняется и подается только одна налоговая декларация по форме 3-ндфл.

К примеру, в 2020 году у Вас были расходы на лечение в разных клиниках, оплачивали учебу ребенка, купили квартиру, продали автомобиль. — все указываете в одной декларации за 2020 год. Нельзя заполнять несколько деклараций, одну на это, другую на то, это будет ошибкой, нужно будет все переделывать, подавать Уточненную декларацию.

Также обратите внимание, в декларациях только на декларирование доходов (продажа, аренда и т.п.) отражение данных из справок 2-ндфл не обязательно (налог по таким справкам уже удержан).

В декларациях на возврат налога отражаются данные из справок 2-ндфл. Возврат налога по сути – это возврат ранее удержанного налога за счет получения вычетов (социальных, имущественных и т.п.).

Не все листы декларации нужно заполнять. Заполняются только нужные Вам страницы в зависимости от того, что Вы хотите отразить в декларации. Но в любом случае, в обязательном порядке заполняются следующие страницы:

Также следует обратить внимание на следующее:

декларация всегда подается по месту прописки в паспорте. Код налоговой инспекции также указывается по месту прописки. Только при отсутствии прописки – по месту регистрации с обязательной постановкой на учет в налоговом органе.

Не редко налоговые отказывают в приемке декларации, так как налогоплательщик пытается ее подать «не в ту» налоговую. А при онлайн-подаче, если не верно указан код налоговой, также спустя некоторое время после отправки файла, будет отказ в приемке.

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

Узнайте, сколько можно вернуть из налоговой:

3‑НДФЛ для ИП в 2021 году: на УСН и ОСНО

Каждый год ИП на ОСНО рассказывают о своих доходах в декларации 3-НДФЛ. За 2020 год документ следует подать до 30 апреля. В данном материале рассмотрим каверзные вопросы, связанные с формой 3-НДФЛ для ИП, в частности: когда ИП сдает 3-НДФЛ, сдают ли ИП 3-НДФЛ при УСН и ЕНВД, как заполнить нулевую 3-НДФЛ для ИП и т. п.

3-НДФЛ за 2020 год для ИП сдается по обновленной форме. Необходимость направить 3-НДФЛ может возникнуть у ИП на любом режиме налогообложения. Как заполнить 3-НДФЛ ИП на ОСНО, УСН или ЕНВД, расскажем ниже.

Сроки сдачи 3-НДФЛ и уплаты налога для ИП

ИП нужно направить декларацию за 2020 год в период с 01.01.2021 по 30.04.2021. Если российский бизнесмен решил прекратить деятельность в качестве ИП, сдать 3-НДФЛ потребуется в течение пяти дней после внесения отметки в ЕГРИП (п. 3 ст. 229 НК РФ).

Например, ИП Сайков Степан Васильевич утратил статус ИП 22.05.2021, в этот же день данный факт отражен в ЕГРИП. Следовательно, сдать 3-НДФЛ при закрытии ИП нужно до 26.05.2021 включительно.

На уплату налога у предпринимателей времени больше. Перечислить налог, заявленный в 3-НДФЛ за 2020 год, полагается не позднее 15.07.2021. С 2020 года изменился порядок расчета авансов по НДФЛ. Теперь ИП не получают уведомления из налоговой, а сами рассчитывают авансы по итогам квартала и перечисляют в налоговую до 25 числа следующего месяца. Налог уплачивают частями — до 25 апреля, 25 июля, 25 октября и 15 июля следующего года.

3-НДФЛ для ИП на УСН

Декларация 3-НДФЛ для ИП на УСН в общем случае не нужна, так как они освобождены от уплаты налога на доходы. 3-НДФЛ придется сдать в следующих случаях:

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 14 дней Экстерна в подарок

3-НДФЛ для ИП на ЕНВД

ЕНВД отменят с 2021 года, но тем, кто работал на этом режиме в 2020 году, может быть придется сдать 3-НДФЛ. В общем случае сдавать эту декларацию на ЕНВД также не нужно. Ведь вмененный налог заменяет ряд прочих налогов, в том числе и НДФЛ.

Подать декларацию придется:

3-НДФЛ для ИП на ОСНО

Заполнение 3-НДФЛ для ИП на ОСНО является обязательным. Этот вид декларации, по сути, заменяет декларацию по налогу на прибыль.

3-НДФЛ нулевая для ИП

Предъявить нулевку полагается, если ИП не вел деятельность, но по законным основаниям обязан сдавать эту форму. Это также необходимо, если доходов не было совсем или они оказались меньше расходов. В основном это касается ИП на ОСНО.

Состав нулевки несложен: титульный лист, разделы 1 и 2. Ячейки, которые должны содержать цифровые значения (доходы и т. д.), прочеркиваются.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 14 дней Экстерна в подарок

Штрафные санкции

Бизнесмены часто интересуются у бухгалтеров, что будет, если не сдать 3-НДФЛ? Забывчивость в данном случае будет стоить бизнесмену денег. Штраф будет насчитан за каждый полный и неполный месяц просрочки — 5 % от суммы НДФЛ. Минимальные потери ИП — 1 000 рублей. В худшем случае ИП придется заплатить 30 % от суммы налога — это предельная граница штрафа, то есть больше 30 % с бизнесмена взять нельзя.

Покажем на примере. ИП Амосов Тимофей Ильич отправил форму 3-НДФЛ 24.06.2021. Таким образом, Амосов Т. И. опоздал на два месяца (неполный месяц принимается за один целый месяц). Задекларированный НДФЛ составляет 76 140 рублей. Значит, штраф получится 7 614 рублей (76 140 х 2 месяца х 5 %).

А вот еще один пример. ИП Амосов Тимофей Ильич заявил о налоге в сумме 393 000 рублей, а сдал декларацию лишь в ноябре. Следуя рамкам закона, бухгалтер рассчитал штраф и получил 137 550 рублей (393 000 х 7 месяцев х 5 %). Полученная сумма превышает 30 % от налога (393 000 х 30 % = 117 900). Следовательно, ИП Амосов Тимофей Ильич заплатит 117 900 рублей, а не 137 550 рублей.

Кроме того, за непредставление декларации на предпринимателя могут наложить штраф в сумме от 300 до 500 рублей.

3-НДФЛ: образец заполнения для ИП

Построчное заполнение декларации содержится в утвержденном порядке заполнения.

Рассмотрим пример. ИП Ростов Глеб Петрович работает на ОСНО в городе Вологда. Годовой доход вологодского бизнесмена составил 1 530 000 рублей. Сумма расходов, включенных в состав профессионального налогового вычета — 1 165 000 рублей, в том числе:

Также Ростов Г. П. в течение 2020 года уплатил авансовые платежи в сумме 30 000 рублей. Других особенностей в заполнении декларации нет. Ростов Г. П. заполнит титульный лист, разделы 1 и 2 декларации, приложение 3 и расчет к нему.

В завершение хочется предостеречь всех бизнесменов: не стоит пытаться занизить доход в декларации, ведь инспекторы ФНС сотрудничают с банками и сверяют заявленные цифры с оборотами по счету. Конечно, не все поступления являются доходами ИП, но по банковским выпискам можно сделать некоторые выводы.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 14 дней Экстерна в подарок

Изменения 3 НДФЛ в 2021 году

С необходимостью декларировать доходы самостоятельно сталкивается далеко не каждый россиянин. Чаще всего налог с его заработной платы удерживает нанимающая организация, и с тонкостями заполнения справок НДФЛ большинству людей разбираться не приходится. Однако индивидуальным предпринимателям и лицам, занимающимся частной практикой, приходится подавать налоговые декларации. Не избежать этой участи и тем, кто получил дополнительный доход в истекшем году или претендует на вычеты — они обязаны направить документ в налоговый орган. Чтобы сделать это грамотно, предлагаем вам ознакомиться с изменениями 3 НДФЛ в 2021 году — о них и пойдет речь в статье.

Основные изменения в декларации 3 НДФЛ

В обновленной версии справки изменению подверглись некоторые особенности заполнения бланка. Однако, несмотря на большое их количество, декларация 3 НДФЛ в целом сохранила свой прежний вид — в пользу этого говорит тот факт, что ФНС не стала полностью менять форму документа. Так, вместо утверждения нового приказа, было решено утвердить иную его редакцию — № ММВ-7-11/822 от 25 октября.

Прежним остался перечень налоговых агентов — лиц, обязанных предоставить налоговую отчетность по итогам ушедшего года в ФНС России. К ним относятся:

Декларирование доходов не является заботой большинства россиян, поскольку за них налог рассчитывается и удерживается нанимающими организациями. В случаях, когда граждане получают дополнительный доход, они обязаны его задекларировать, подав справку по форме 3 НДФЛ. Когда же финансовые поступления подлежат отражению в декларации?

Также подают декларацию 3 НДФЛ те физлица, которые рассчитывают получить налоговые вычеты — суммы, уменьшающие размер налогооблагаемой базы и, следовательно, размер налога. В 2021 году, как и в минувшие годы, налоговые вычеты можно получить, если гражданин:

Какие изменения в заполнении декларации 3 НДФЛ в 2021 году

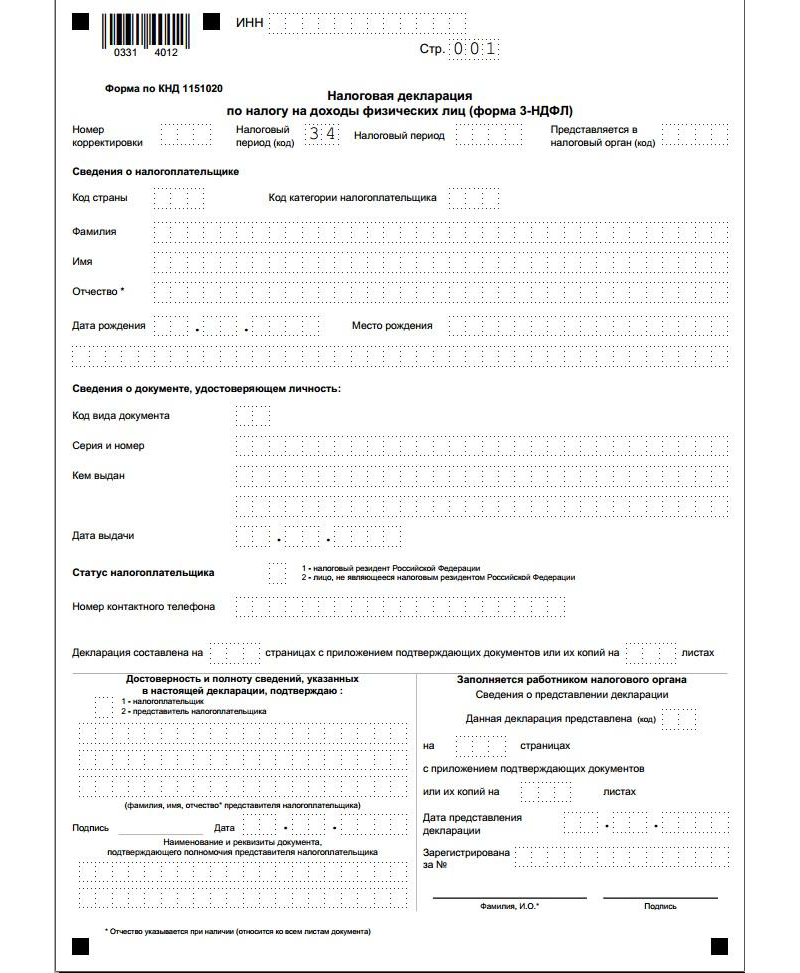

Перейдем к конкретным изменениям, предусмотренным новой редакцией справки. Новая форма бланка более не предусматривает, что налогоплательщик указывает место своего пребывания/проживания на территории Российской Федерации или за ее пределами. В остальном титульный лист имеет прежний вид.

Изменения коснулись листа Д1, в котором производится расчет вычетов на покупку или строительство недвижимого имущества. В нем более не прописывается точный адрес — его заменили сведения об объекте. В новых строках 050 и 051 следует привести лишь кадастровый (условный/инвентарный) номер объекта. А упрощение состоит в том, что адрес автоматически будет присвоен объекту. Отметим, однако, что если объекту покупки/строительства пока не был присвоен официальный номер, его адрес придется указать. Кроме того, для целей расчёта вычета по имуществу из Листа Д1 исключены две строки – 140 и 140, в которых нужно было приводить величину имущественного вычета, принятую к учёту за прошлые налоговые периоды по займам и процентам, а также без их учёта по обычным расходам.

В Листе Е1 появился новый вид социального вычета — на оплату прохождения независимой оценки своей квалификации. Одновременно с этим из листа пропала строка, в которой указывали число месяцев, по итогам которых общая сумма дохода с начала года не перевалила 350 тыс. рублей.

В справке 3 НДФЛ образца 2021 года появился еще один вид вычета, на который может претендовать физлицо, — это инвестиционный вычет в размере положительного финансового результата от продажи (погашения) обращающихся на организованном рынке ценных бумаг. Кроме того, если по операциям в рамках индивидуального инвестиционного счета есть доход и с него уплачен НДФЛ, то этот налог можно вернуть. Отметим, что максимальный размер для этого вычета не был определен законодательством. Указанные изменения нашли отражение в листах З и И — они пополнились новыми строчками.

Важное изменение коснулось общей структуры справки — теперь в ней после последнего листа под литерой И появилось приложение. В нем производится расчет дохода от продажи недвижимого имущества, причем лишь того, которое было оформлено в собственность после 01.01.2016 года. Это связано с изменениями в налоговом законодательстве: теперь, если доходы от продажи недвижимого имущества меньше стоимости по кадастру, помноженной на понижающий коэффициент 0,7, то для целей НДФЛ доходы признают равными кадастровой стоимости.

Ниже дан образец нового титульного листа:

Полную версию бланка можно скачать на официальном портале Федеральной налоговой службы nalog.ru.

Сроки сдачи справки 3 НДФЛ в 2021 году

В нынешнем году налогоплательщика может несколько озадачить график декларационной кампании. Начнется она, как и положено, 1 января 2021 года, а отчитаться о своих доходах перед налоговыми органами необходимо до 3 мая. Вопросы вызывает крайняя дата подачи сведений в ФНС, ведь законодательством установлен иной срок — 30 апреля ежегодно. Перенос произошел в соответствии с официальным производственным календарем: ввиду праздничных дней, ближайший рабочий день сдвинулся на 3 мая.

Одновременно с ходом декларационной кампании гражданам не обязательно спешить с уплатой средств: ее можно осуществить до 16 июля. Отметим также, что для категорий физлиц, претендующих на налоговые вычеты, срок подачи до 3 мая не актуален. Свою справку 3 НДФЛ они могут представить в течение года в любое время — наказания в виде штрафа за это не предусмотрено.

А на какие сроки по подаче справок НДФЛ ориентироваться людям, отчитывающимся за доходы и одновременно претендующим на вычеты? Увы, для них актуален жесткий график: представить документ они должны до 3 мая — это установленный срок, за несоблюдение которого налогоплательщики караются санкциями. За просрочку взимается 5% от размера долга ежемесячно, но не более 30% указанной суммы и не менее 1 тыс. рублей. За неуплату подоходного налога начисляется штраф в размере 20% от суммы неуплаты.