компенсация за просрочку возврата ндфл

Как получить проценты с налоговой?

Если срок возврата уплаченного налога прошёл, а деньги от инспекции не поступили, вы вправе требовать проценты за просрочку выплаты. Как это сделать — читайте в статье.

После подачи декларации 3-НДФЛ со всеми документами и заявлением на возврат налога, перечислить денежные средства вам должны максимум через 4 месяца. В течение трёх месяцев проводится камеральная проверка и месяц отводится для непосредственного перечисления денежных средств по соответствующему заявлению (подробнее об этом в статье «Декларация с вычетом: когда я получу деньги из налоговой»).

Если инспекция не осуществила выплату вовремя, за каждый день просрочки вы вправе требовать проценты, для получения которых следует подать жалобу на бездействие должностных лиц в свою налоговую инспекцию. Последняя обязана в течение трёх рабочих дней после получения жалобы направить её в вышестоящий налоговый орган со всеми материалами.

Жалоба может быть подана в течение одного года со дня, когда вы узнали или должны были узнать о нарушении своих прав. К ней следует приложить документы, которые подтверждают приведённые доводы. Рассмотрение жалобы происходит без участия налогоплательщика, поэтому стоит детально изложить ситуацию и ваши требования.

Жалоба составляется в произвольной форме, но должна содержать следующие реквизиты (п. 2 ст. 139.2 НК РФ):

Жалоба может быть представлена в инспекцию в бумажном виде или направлена через личный кабинет налогоплательщика.

Если жалоба представляется на бумаге, то советуем указать телефон, адрес электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения. Причём лучше иметь при себе два экземпляра жалобы: один вы отдадите инспектору, второй оставите у себя с датой и отметками налоговой службы о принятии. Также данная жалоба может быть направлена заказным письмом с описью вложения.

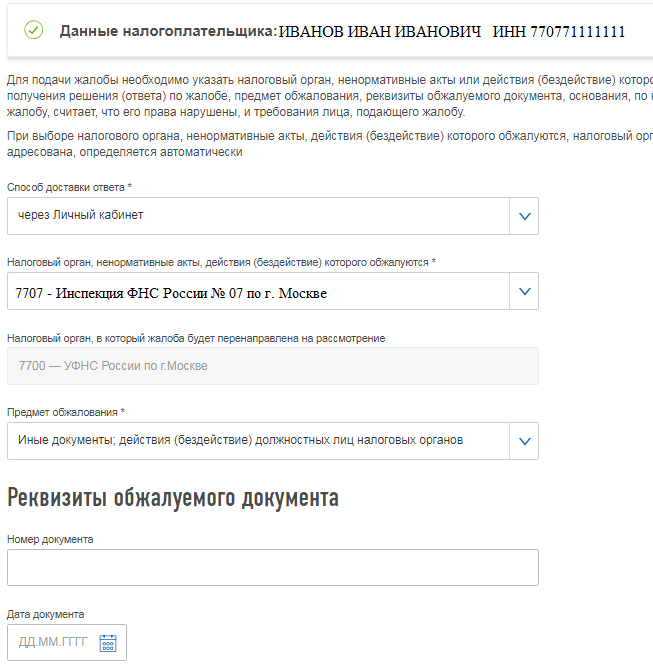

В личном кабинете налогоплательщика следует выбрать раздел «Жизненные ситуации», в нём— «Прочие ситуации», спустившись вниз вы найдёте «Жалобы на акты, действия (бездействие) должностных лиц».

Основные персональные данные налогоплательщика программа подтянет автоматически (ФИО, ИНН, способ доставки, номер инспекции). В случае необходимости в них можно внести изменения. В поле «Предмет обжалования» выбираем «Иные документы; действия (бездействие) должностных лиц налоговых органов». Поскольку обжалуется бездействие инспекторов поле «Реквизит обжалуемого документа» оставляем пустым.

Далее необходимо изложить содержание жалобы и требования.

Пример

Иванов Иван Иванович в содержании прописал: 30.05.2018 я подал декларацию 3-НДФЛ на вычет на взносы по ИИС за 2016 год вместе с комплектом подтверждающих документов и заявлением на возврат суммы налога в размере 52 000 руб. (№ 3031-фл). Денежные средства были получены только 18.10.2018, что превышает срок, отведённый Налоговым кодексом на возврат суммы налога (п. 6 ст. 78 НК РФ, ст. 88 НК РФ).

Также 20.06.2018 была подана декларация на вычет на взносы по ИИС за 2017 год вместе с подтверждающими документами и заявлением на возврат суммы налога в размере 39 000 руб. (№ 3032-фл). В личном кабинете налогоплательщика указана информация, что 20.09.2018 камеральная проверка декларации за 2017 год завершена успешно с подтверждением суммы к возврату. Однако денежные средства не были перечислены.

Требования лица, подающего жалобу:

Иван Иванович подписал жалобу неквалифицированной электронной подписью и отправил в инспекцию.

Решение по такой жалобе принимается налоговым органом в течение 15 рабочих дней со дня её получения. Указанный срок может быть продлён, но не более чем ещё на 15 рабочих дней. О продлении срока вас должны предупредить в течение трёх рабочих дней. Решение по результатам рассмотрения жалобы должны вам направить в течение трёх рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

Учтите, что пойти в суд вы вправе только после того, как вышестоящий налоговый орган принял решение по жалобе не в вашу пользу либо в установленный срок не рассмотрел её (п. 2 ст. 138 НК РФ).

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Компенсация за просрочку возврата ндфл

(1).jpg "p1110798(1)(1)")

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Если налоговый орган нарушает срок возврата НДФЛ, налогоплательщику выплачиваются проценты за просрочку

Решение о возврате излишне уплаченного НДФЛ принимается в течение 10 дней со дня получения заявления от налогоплательщика. При проведении камеральной проверки этот срок начинает исчисляться по истечении 10 дней со дня, следующего за днем завершения проверки, или со дня, когда проверка должна быть завершена.

Если излишне уплаченный НДФЛ возвращается с нарушением срока, установленного НК, налоговый орган начисляет проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как рассчитать проценты за просрочку возврата налога

Правила исчисления процентов

Правила исчисления процентов на сумму переплаты, не возвращенную в срок налоговым органом, установлены пп. 2, 5 ст. 6.1, пп. 6, 10, 12 ст. 78 НК РФ.

Подробнее о содержании ст. 78 НК РФ читайте в статье.

Для расчета процентов можно использовать следующую формулу:

Пнв — сумма процентов, которую налоговый орган должен начислить в связи с нарушением срока возврата переплаты;

Снв — сумма переплаты, срок возврата которой нарушен;

КДГ — число дней в году (365 или 366 в високосный год);

Днв — число календарных дней нарушения срока возврата переплаты.

Начисление процентов, так же как и возврат переплаты по налогу, делается в рублях (п. 13 ст. 78 НК РФ).

Узнать, как складывается свежая судебная практика по вопросу возмещения процентов за несвоевременный возврат излишне уплаченных налогов, можно из аналитической подборки от «КонсультантПлюс». Изучите материал, получив пробный доступ к системе бесплатно.

Как определить ставку рефинансирования

Для исчисления процентов применяется ставка рефинансирования Банка России, которая действовала в дни нарушения срока возврата переплаты (абз. 2 п. 10 ст. 78 НК РФ). Ставка рефинансирования (учетная ставка) до 2016 года устанавливалась Центральным банком Российской Федерации отдельно от ключевой ставки, введенной в сентябре 2013 года. С 2016 года ставка рефинансирования приравнена к ключевой ставке, и в связи с этим размер ее существенно вырос.

Информацию о размере ставки рефинансирования (ключевой ставки) можно узнать в справочной информации.

Обратиту внимание! Если за время нарушения срока возврата переплаты ставка рефинансирования изменялась, то за каждый период действия соответствующей ставки проценты рассчитываются отдельно.

Сумма переплаты по налогу на прибыль составляет 18 617 987,48 руб.

Организация написала в инспекцию заявление о возврате переплаты 11.01.2021.

ВАЖНО! С 23.12.2020 года введена норма, согласно которой проценты за несвоевременный возврат налога, которые инспекция начислила на дату вынесения решения о возврате переплаты, заплатят и без заявления налогоплательщика.

Переплата возвращена с нарушением срока на 95 дней – с 12.02.2021 по 17.05.2021.

Ставка рефинансирования составляла:

с 12.02.2021 по 21.03.2021 — 4,25%;

с 22.03.2021 по 17.05.2021 — 4,50%.

Рассчитаем сумму процентов:

О том, как оформляется заявление на возврат переплаты, читайте в материале «Образец заявления о возврате излишне уплаченного налога».

Правила расчета дней просрочки

В норме п. 10 ст. 78 НК РФ не установлено, включается ли в подсчет календарных дней просрочки день возврата переплаты.

Мнение Минфина РФ противоречиво:

Президиум ВАС РФ (постановление от 21.01.2014 № 11372/13) придерживается точки зрения, что правила расчета процентов должны быть едиными, в т. ч. для начисляемых за несвоевременный возврат сумм НДС, подлежащего возмещению из бюджета, и других излишне уплаченных (взысканных) налогов. И заключаются они в следующем:

В связи с этим постановлением в соответствие с фактическим количеством дней в году приведена формула расчета, содержащаяся в п. 3.2.7 приказа ФНС России от 25.12.2008 № ММ-3-1/683@ (приказ ФНС России от 16.09.2016 № ММВ-7-8/494@).

Уточнение суммы процентов налоговым органом

Если проценты налоговым органом не выплачивались или были выплачены в неполном размере, он их должен доплатить (пп. 10, 11, 12 ст. 78 НК РФ).

Доплата происходит в течение трех дней после получения от органа Федерального казначейства уведомления о дате фактического возврата суммы переплаты (п. 6 ст. 6.1, п. 12 ст. 78 НК РФ). Далее инспекция выносит решение о возврате процентов за оставшиеся дни просрочки и направлении поручения в орган Федерального казначейства.

Заявление о возврате излишне уплаченной суммы составлено 26.01.2021.

Что делать, если ФНС отказал вам в удовлетворении заявления о возврате излишне уплаченных в бюджет платежей или оставил его без ответа, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Возврат должен быть произведен не позднее 26.02.2021.

Решение о возврате переплаты принято налоговым органом 20.04.2021.

Просрочка составила 53 календарных дня – с 27.02.2021 по 20.04.2021 включительно.

Инспекция рассчитала проценты за 53 дня и в тот же день направила в Федеральное казначейство платежное поручение на их перечисление налогоплательщику.

25.04.2021 инспекция получила уведомление из Федерального казначейства о том, что возврат переплаты и выплата процентов произведены 24.04.2021.

Следовательно, за период с 21.04.2021 по 24.04.2021 (4 дня) инспекция должна начислить дополнительную сумму процентов и не позднее 28.04.2021 направить в орган Федерального казначейства поручение на их перечисление налогоплательщику.

Итоги

Задержка возврата переплаты по налогу, осуществляемой по заявлению налогоплательщика, влечет за собой для налогового органа, допустившего такую задержку, уплату процентов. Рассчитываются эти проценты на не возвращенную вовремя сумму с применением к ней ставки рефинансирования (ключевой ставки) с учетом фактического числа дней задержки.

Как взыскать проценты с инспекции за задержку возврата вычета 3 НДФЛ

Если налоговая инспекция нарушила срок перечисления налогового вычета (4 месяца со дня представления заявления и декларации 3-НДФЛ), возможно получить проценты за каждый день просрочки (согласно пункту 10 статьи 78 НК РФ).

Не хочу звонить, мне проще написать

Что нужно сделать, чтобы получить проценты?

Если после 4 месяцев с момента подачи заявления и декларации, сумма возврата не была перечислена и никаких уведомлений от инспектора по почте или телефону не было, можно смело писать жалобу в налоговую инспекцию, не только с требованием перечислить причитающийся вам излишне уплаченный налог, но и выплатить проценты за каждый день просрочки.

Если налоговая не удовлетворит ваши требования, необходимо дальше отстаивать свои права, но уже в суде.

Как определить количество дней просрочки?

Начинать считать нужно со следующего дня после истечения сроков, установленных государством на проведение камеральной проверки и перечисления денежных средств, и до дня поступления суммы возврата на лицевой счет налогоплательщика включительно.

ПРИМЕР. Сорокин А.В. подал декларацию 3-НДФЛ вместе с заявлением на имущественный налоговый вычет на сумму 97 000 рублей 16.03.2015 г. Камеральная проверка закончилась 16.06.2015 г., никаких уведомлений из налоговой не поступало, вычет должны были перечислить до 16.07.2015 г., но этого не произошло. 20.07.2015 Сорокин написал жалобу в налоговую с требованием перечислить ему излишне уплаченный налог и выплатить проценты за дни просрочки по его возврату. 23.07.15 ему позвонил из налоговой инспектор и сказал, что необходимо донести копию расписки о перечислении денежных средств. На следующий день он ее донес, и 5.08.2015 ему перечислили вычет. Таким образом, количество дней просрочки (с 17.07.2015 по 5.08.2015) составило 20 дней.

В каком размере рассчитываются проценты?

Согласно пункту 10 статьи 78 НК РФ, процентная ставка в данном случае равняется ставке рефинансирования, действующей в дни просрочки возврата.

ПРИМЕР. В случае с Сорокиным сумма к возврату будет следующей: 97 000 х 8,25% х 1/365 х 20 = 438,49 рублей.

ВАЖНО! Так как полученные за несвоевременный возврат проценты также являются налогом, не забудьте уплатить с них подоходный налог в размере 13% либо зачесть его в декларации 3-НДФЛ в следующем году.

Как с ИФНС получить проценты за несвоевременный возврат налогов

Возникновение права на компенсацию от ИФНС

Сумма излишне уплаченного/взысканного налога подлежит возврату налогоплательщику. Общий порядок возврата налогов и страховых взносов, а также сроки возврата установлены ст. 78 и 79 НК РФ. Наряду с возвратом переплаченных налогов налоговики обязаны начислить и выплатить проценты, которые представляют собой денежную компенсацию за неправомерное использование денежных средств плательщиков.

Право на получение процентов на сумму излишне уплаченных/взысканных налогов возникает:

Момент, с которого начинают начисляться проценты, зависит от основания возникновения переплаты. Если переплата произошла по ошибке самого плательщика, проценты начисляются со дня нарушения ИФНС месячного срока на возврат налога.

Если переплаченный по вине самого плательщика налог был возвращен ИФНС самостоятельно (до того, как плательщик опомнился и написал заявление), проценты на сумму переплаты не начисляется (п. 2 ст. 78 НК РФ).

Если же переплата возникла вследствие взыскания налогов по решению (требованию) налоговиков, проценты начисляются со дня взыскания налогов (п. 5 ст. 79 НК РФ).

Куда обращаться за взысканием процентов с налоговой

НК РФ не устанавливает порядка подачи заявления о взыскании с ИФНС процентов, начисленных на сумму переплаченных налогов. Следовательно, порядок подачи такого заявления выбирает сам налогоплательщик.

За возвратом налога и процентов он может обратиться в ИФНС по месту своего учета (в рамках подачи заявления о возврате самого налога), а может подать соответствующее заявление непосредственно в суд.

Если плательщик решит действовать через суд, то в заявлении нужно указать обстоятельства образования переплаты по налогу, возникновения права на получение процентов, а также произвести расчет полагающихся процентов.

Проценты, подлежащие уплате налогоплательщику, начисляются за каждый календарный день нарушения срока возврата. Проценты прекращают начисляться с момента возврата переплаты. Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в период нарушения срока возврата (п. 10 ст. 78 НК РФ).

Начисление процентов при добровольной переплате налогов

В тех случаях, когда переплата налогов происходит по вине самого плательщика (неправильное применение налоговой ставки, ошибочное завышение облагаемой базы и т. д.), обязательным условием взыскания с ИФНС процентов является заявление прав на возврат суммы переплаты.

Проценты в подобных случаях начинают начисляться только при наличии поданного в ИФНС заявления налогоплательщика о возврате излишне уплаченного налога. Без подачи такого заявления у инспекции отсутствует обязанность по возврату налогов и, соответственно, уплате процентов на сумму несвоевременно возвращенных платежей.

Чтобы получить назад переплаченный налог и, возможно, денежную компенсацию, плательщик обязан подать в налоговую инспекцию по месту своего учета заявление. Форма заявления утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182@. В заявлении в числе прочего указываются реквизиты банковского расчетного счета налогоплательщика, на который возвращаются налог и проценты, сумма переплаченного налога и КБК по переплаченному налогу.

Налоги и взносы должны быть возвращены в течение одного месяца со дня получения налоговым органом данного заявления. В противном случае наряду с налогом ИФНС обязана будет вернуть плательщику еще и проценты, начисленные на сумму несвоевременно возвращенного налога.

Проценты начисляются не со дня уплаты налога в завышенной сумме, а именно с того дня, который следует за истекшим месяцем, отведенным налоговикам для возврата переплаченных сумм.

Само же заявление о возврате излишне уплаченного налога можно подать в течение трех лет со дня его уплаты.

Отдельной формы заявления для взыскания процентов на сумму несвоевременно возвращенной переплаты законодательством не предусмотрено. Более того, плательщики не обязаны заявлять о взыскании таких процентов. Проценты рассчитывают и начисляют сами налоговики по факту пропуска месячного срока (п. 10 ст. 78 НК РФ).

Если плательщик потребует вернуть переплату и проценты через суд, минуя стадию подачи заявления о возврате (например, при пропуске трехлетнего срока), то суд откажет во взыскании процентов. Это обусловлено тем, что при добровольной переплате проценты начисляются спустя месяц с даты подачи соответствующего заявления.

Как вернуть проценты при излишнем взыскании налогов

По закону налоговый орган, установив факт излишнего взыскания налога, обязан сообщить об этом налогоплательщику в течение 10 дней со дня установления данного факта. Указанное сообщение передается руководителю организации, ИП, их представителям лично под расписку или иным способом (п. 4 ст. 79 НК РФ).

Но по своей собственной инициативе ИФНС не обязана возвращать излишне взысканные суммы налога. Поэтому возврат налога и процентов в подобных ситуациях также осуществляется в заявительном порядке. Для возврата потребуется подать заявление по форме, утв. приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

Отдельного заявления о начислении процентов на сумму излишне взысканного налога подавать не требуется. Налог подлежит возврату с уже начисленными на него процентами.

При этом, в отличие от добровольной переплаты при излишнем взыскании налога, начисление процентов на его сумму не зависит от факта подачи заявления о возврате. Проценты в таких случаях начисляются не с момента окончания месячного срока с даты подачи в ИФНС заявления, а с момента самого взыскания налога.

Поэтому в принципе налогоплательщик может не заявлять о начислении и возврате процентов в ИФНС, а обратиться с исковым требованием напрямую в суд.

Процессуальные сроки

Заявление о возврате переплаченного налога с начисленными на его сумму процентами разрешается подать в ИФНС в течение трех лет. Порядок исчисления данного срока зависит от основания возникновения переплаты.

Например, при переплате налога по вине плательщика трехлетний срок начинает исчисляться со дня уплаты налога (п. 7 ст. 78 НК РФ). В случае принудительной уплаты налога срок на подачу заявления исчисляется со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога (п. 3 ст. 79 НК РФ).

Например, при переплате налога по вине плательщика трехлетний срок начинает исчисляться со дня уплаты налога (п. 7 ст. 78 НК РФ). В случае принудительной уплаты налога срок на подачу заявления исчисляется со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога (п. 3 ст. 79 НК РФ).

Пропуск трехлетнего срока не лишает плательщиков права на возврат переплаты и процентов по ней. Данный срок установлен лишь для возврата налогов/процентов через ИФНС без обращения в суд.

Поэтому если плательщик не обратился в инспекцию за возвратом налогов и процентов в течение трех лет, он может потребовать их взыскания в судебном порядке. В этом случае действуют общие правила исчисления срока исковой давности – в течение трех лет со дня, когда лицо узнало или должно было узнать о нарушении своего права (ст. 196 и 200 ГК РФ).

Момент, с которого плательщик должен узнать о нарушении своего права на возврат налогов и процентов, определяется судами по-разному. Все зависит от причин, по которым налогоплательщик допускает переплату налога, а также от наличия у плательщика возможности для правильного исчисления налога.

Зачастую таким моментом суды признают не день уплаты налога, а день получения справки налогового органа о состоянии расчетов с бюджетом (Постановление АС Уральского округа от 14.03.2017 № А76-12783/2016, Постановление АС Уральского округа от 17.06.2016 № Ф09-6580/16).

Если плательщик решит взыскать налог и проценты путем оспаривания действий или решений ИФНС (решение об отказе в возврате), то в отношении таких требований будет действовать срок исковой давности, установленный п. 4 ст. 198 АПК РФ. Данный срок составляет всего три месяца со дня, когда налогоплательщику стало известно о нарушении его прав.

Досудебное урегулирование

Иски о взыскании процентов, начисленных на сумму несвоевременно возвращенных/взысканных налогов, носят имущественный характер. Поэтому на данные требования не распространяется порядок досудебного урегулирования споров с налоговыми органами, установленный ст. 138 НК РФ.

Напомним, согласно данной статье, акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган.

Поэтому если плательщик заявляет требование о взыскании с ИФНС процентов, об обжаловании решений и действий налоговиков речи не идет. Поэтому обжаловать в вышестоящий налоговый орган отказ ИФНС в возврате переплаченного налога и процентов не требуется. Плательщику достаточно заявить в суд иск о взыскании с ИФНС соответствующих сумм.

Верховный Суд РФ в Определении от 20.06.2016 № 304-КГ16-3143 прямо указал, что такие судебные способы защиты прав налогоплательщиков, как оспаривание ненормативных правовых актов налоговых органов и истребование излишне взысканного налога/процентов являются независимыми.

Нормы НК РФ не содержат специальных требований об обязательной досудебной процедуре урегулирования споров о возврате (возмещении) сумм налогов, пеней, штрафов и процентов. Указанные имущественные требования налогоплательщик может предъявить в суд независимо от оспаривания ненормативных правовых актов налоговых органов.