квитанция для оплаты ндфл по декларации 3 ндфл

Образец заполнения платежки по НДФЛ в 2021 году

Когда перечислять НДФЛ

Чаще всего НДФЛ перечисляется налоговым агентом. Что касается срока осуществления платежа, то в настоящее время он должен быть произведен не позже 1-ого рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Например, доход выплачен и удержан НДФЛ 18.11.2021, крайний срок уплаты налога — 19.11.2021. Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства. Например, выплата пособия и удержание с него НДФЛ — 18.11.2021, срок перечисления налога в бюджет с 18.11.2021 по 30.11.2021.

Как правильно отобразить сроки перечисления налога в форме 6-НДФЛ см. здесь.

Если НДФЛ рассчитывается и перечисляется непосредственно самим налогоплательщиком-физлицом или ИП, тогда крайним сроком уплаты налога является 15 июля года, следующего за налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ). ИП на ОСНО также перечисляет авансовые платежи. С 2020 года сроки следующие:

Как заполнять платежное поручение по НДФЛ

Все реквизиты платежного поручения должны быть указаны верно — только это исключит претензии со стороны налоговых органов.

Подробнее о том, к чему приводят ошибки в платежках, читайте в материале «Ошибки в платежном поручении на уплату налогов».

В любом платежном поручении указывается его номер, дата и сумма списания цифрами и прописью.

В поле «Статус налогоплательщика» может быть проставлен код:

Также должно быть указано наименование плательщика платежа, его ИНН, КПП, расчетный счет, банк плательщика со всеми реквизитами (БИК и корреспондентский счет).

В графе «Получатель» проставляется наименование налоговой инспекции, в которую необходимо произвести платеж по НДФЛ. В других полях указывается ее ИНН, КПП, расчетный счет в соответствующем отделении банка.

Обратите внимание! С 01.05.2021 при уплате налогов обязательно нужно заполнить поле № 15 «Номер счета банка получателя средств». Подробности см. здесь.

В платежном поручении на перечисление НДФЛ, как и любого другого налога, требуется в обязательном порядке указывать КБК, ОКТМО, основание платежа (текущий платеж или погашение задолженности по истекшим периодам и пр.), данные налогового периода, за который производится уплата, номер и дату документа, на основании которого перечисляется налог. Если информация о документе-основании отсутствует, то в соответствующих полях платежного поручения ставится значение 0.

Имейте в виду, что с 01.10.2021 в поле 106 больше не используются коды:

Вместо них нужно проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное. Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранилась.

О заполнении поля 106 читайте здесь.

А отличить добровольное погашение от принудительного теперь можно по полю 108. Использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно указывать в поле 108 перед номером документа-основания:

А в поле 109 указывать дату соответствующего документа.

Поле 110 «Тип платежа» в налоговых платежках заполнять нет необходимости.

В поле «Очередность платежа» ставится 5. В настоящее время третья очередность предназначена для перечисления заработной платы и налогов либо налоговых платежей, взыскиваемых в принудительном порядке.

Подробнее об очередности платежа читайте здесь.

В поле «Назначение платежа» раскрывается информация о перечислении НДФЛ.

Платежное поручение на бумажном носителе подписывается руководителем и главным бухгалтером или уполномоченными лицами. Также на нем необходимо проставить печать плательщика. Если же НДФЛ перечисляется по системе «Электронный банк», поручение подписывается электронной подписью уполномоченных лиц.

Если вы как налоговый агент по НДФЛ при перечислении НДФЛ все же допустили ошибку, платеж можно уточнить при соблюдении трех условий. Подробнее о них читайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Образец платежного поручения НДФЛ

Образец платежки НДФЛ 2021 года можно увидеть на нашем сайте и скачать по ссылке ниже:

Если вам нужно заполнить платежку на уплату штрафа по НДФЛ, то переходите к ее образцу и рекомендациям от экспертов КонсультантПлюс. Для этого получите пробный онлайн доступ к системе бесплатно.

Итоги

Перечислить НДФЛ не так сложно. Нужно только верно заполнить все реквизиты платежки. Проще всего это сделать в бухпрограмме. Но если вы всё же затрудняетесь, используйте наш образец.

Как заплатить НДФЛ самостоятельно

Чтобы налоговая не этсамое

В предыдущей статье мы говорили, что за всех работающих россиян НДФЛ платит работодатель.

Сегодня расскажем, что делать тем, у кого нет официальной работы, и тем, кто получил доход, за который никто не заплатил налог.

Если вы фрилансер, рантье или профессиональный покерист, вам придется самостоятельно посчитать и заплатить НДФЛ. Разберемся, зачем и как.

Времена меняются, плати налоги

Эта статья — одна из первых в Т—Ж. Когда мы ее выпустили, биткоин еще был по триста, Гнойный еще не победил Оксимирона, в «Икее» еще не продавались акулы и никто не знал значения фразы «пакет Яровой».

Встречайте: проверки счетов, рейды налоговой, красивый личный кабинет налогоплательщика и самозанятые.

Может, получится не платить?

Платить налоги — это конституционная обязанность граждан. Если от этой обязанности уклоняться, можно попасть на штраф, а за крупную задолженность даже предусмотрена уголовная ответственность.

Доначисление налогов и пеней. Если налоговая узнает о том, что человек не платил налоги, она может доначислить к уплате налоги за 3 года — 13% от доходов. И пени за просрочку — 1/300 ставки рефинансирования ЦБ за каждый день.

Еще существует штраф за несданные декларации — до 30% от суммы налога за каждый год.

Уголовка. Уголовная ответственность грозит тем, кто очень давно и много не платит налоговой. Простым гражданам — фрилансерам или владельцам квартир — вряд ли стоит бояться, но мы обязаны вас предупредить.

Если за 3 года задолженность по налогам составит 900 000 Р и это будет 10% от всех налоговых обязательств человека или 2 700 000 Р без привязки к годам и процентам, то по уголовному кодексу могут заставить заплатить 300 000 Р штрафа или посадить на год в тюрьму.

Незаконное предпринимательство. Если деятельность человека становится систематической и приносит регулярный доход, это уже предпринимательство. За бизнес без госрегистрации и уплаты налогов могут привлечь к административной ответственности и заставить платить 2000 Р штрафа.

В итоге может накопиться большая сумма — в десятки раз больше той, что заплатили бы добровольно.

Вопрос лишь в том, узнает ли налоговая о ваших доходах и решит ли их учесть.

Что может привлечь налоговую

У налоговой достаточно инструментов для выявления доходов, с которых не заплатили налоги. Но как именно ей это удастся сделать в конкретном случае и кому не повезет, заранее никто не знает. Один человек может годами проводить через свой счет миллионы рублей, не платить налоги и никогда не попасться. А другой может разочек получить 100 тысяч за халтурку, не заплатить налоги и получить штраф.

Вот какими способами налоговая может находить незадекларированные доходы.

Проверка счетов. Заинтересовать налоговую может то, что к вам на счет регулярно поступают крупные суммы. Налоговой не составит труда доказать систематичность получения доходов после проверки счетов.

С 2014 года банки обязаны по запросу налоговой сообщать об открытии и закрытии счетов и изменении реквизитов граждан.

Налоговая вправе потребовать выписку по счету в четырех случаях:

Если есть эти основания, банк обязан предоставить налоговой выписку по счетам. Банк не вправе спрашивать, почему налоговая запрашивает информацию о счете. После запроса из налоговой у банка есть 3 дня, чтобы предоставить выписку инспекции, в противном случае банк оштрафуют.

В 2018 году налоговая попросила у Минфина еще больше полномочий в отношении сведений о переводах на карты. В ближайшее время может появиться автоматический контроль — налоговая без труда будет находить незадекларированные доходы. Возможно, ФНС сможет контролировать движения денег по счетам всех людей на территории России. Или сможет получать информацию из банков без проверок и разрешения руководства. Но пока для запроса нужны основания, хотя найти их не так уж сложно.

Подозрительные операции. Все операции в банках проверяет финмониторинг. Если что-то покажется подозрительным, счет могут заблокировать до выяснения обстоятельств. Это не прихоть банка, а требование закона. Придется объяснить, откуда деньги. Но не налоговой, а именно банку.

Регулярная деятельность в соцсетях. Налоговые инспекции не скрывают, что проверяют услуги в соцсетях, чтобы выявить нарушения. Уже был случай, когда Тверская налоговая провела рейд и вычислила незарегистрированную кондитерскую. Что это было — непонятно, такого понятия, как рейды, у налоговой формально нет. Но факт остается фактом: налоговики следят за незаконным предпринимательством. Автоматически налоги при этом они не доначислят, но могут сделать так, что вы сами во всем признаетесь: вызов на допрос в налоговую не самое приятное дело. Особенно когда и правда есть незадекларированный доход.

Каждая налоговая проверка должна быть экономически целесообразна для бюджета. Но проверить могут кого угодно. Поводом может стать жалоба покупателя, соседа или информация о ваших доходах в чужой декларации.

Не платить налоги — незаконно и рискованно. А платить налоги можно по-разному. Выберите удобный способ.

Это самый муторный способ. Он подходит тем, у кого нерегулярный доход. В противном случае все равно придется зарегистрировать ИП или оформить себя как самозанятого.

Каждый год вам придется заполнять и подавать декларацию и платить НДФЛ. В декларации вы должны указать все свои доходы по отдельности, даже если каждый месяц вы работали на 8 проектах одновременно.

Плюсы. Не нужно открывать ИП или ООО, вести бухгалтерию и платить за обслуживание еще одного счета в банке.

Минусы. Если у вас было много мелких заработков, в декларации придется указать их все. Подача декларации не избавит от риска ответственности из-за незаконного предпринимательства, если ваша деятельность носит систематический характер и приносит регулярный доход.

Самый простой вариант для фрилансера — заключить договор с заказчиком. Если заказчик — ИП или компания, он станет вашим налоговым агентом и удержит налог из вашего дохода.

По договору вы будете работать официально, поэтому сможете получить у клиента справку 2-НДФЛ, чтобы оформить кредит или получить визу.

Не каждый заказчик согласится подписать договор: у него появится дополнительное бремя в виде лишней отчетности и страховых взносов.

Плюсы. Вам не нужно самостоятельно думать о налогах — их удержит заказчик.

Минусы. На заказчика ложится дополнительное бремя: нагрузка на бухгалтера и страховые взносы сверх вашей зарплаты. Возможно, в обмен на заключение договора заказчик предложит вам уменьшить стоимость работ. Если заказчик физическое лицо, налог придется рассчитать и уплатить самостоятельно.

Это железный вариант сделать все по закону и избежать любых рисков. Особенно если вы зарабатываете только фрилансом и у вас регулярный доход.

Если доход нерегулярный, например вы изредка печете торты на заказ, консультируете по правовым вопросам или составляете договоры, можно просто сдавать декларацию 3-НДФЛ по итогам года и платить 13% от прибыли. Это может быть даже удобнее, потому что не надо думать про бухгалтерию и счет в банке.

Плюсы. Как ИП, вы можете выбрать упрощенную систему налогообложения и платить один налог со ставкой 6%. Благодаря современным сервисам отчетности вести и отчитываться по ИП несложно. Юрлица любят работать с ИП, потому что для них это легально и легко.

Минусы. Нужно подумать про онлайн-кассы, счет в банке и бухгалтерию. А еще лицензии и страховые взносы, которые не зависят от дохода.

Это еще один способ оформить свой бизнес, который приносит регулярный доход, по закону. Мы уже писали о нем очень много и подробно и будем писать еще.

Налог на профессиональный доход подходит и физическим лицам, которые зарабатывают услугами или товарами своего производства, и ИП, у которых доход не больше 2,4 миллиона рублей в год.

Плюсы. Если оформить себя как самозанятого, бизнес станет легальным, можно не бояться штрафов. Ставка налога может быть меньше, чем на УСН. В отличие от ИП не нужно думать про онлайн-кассы, отчисления в фонды, а в отличие от физических лиц — про декларации. Зарегистрироваться легко можно через личный кабинет налогоплательщика или приложение «Мой налог».

Минусы. Пользоваться этим режимом смогут только те, у кого доход не больше 2,4 миллиона в год, доходы сверх лимита будут облагаться налогами по другим режимам. В пенсионный фонд с этого налога ничего не идет.

Как отчитаться

Уплата НДФЛ обычными гражданами состоит из трех этапов: заполнения декларации, отправки декларации и самого платежа.

последний день подачи декларации

Самый простой и удобный способ — заполнить декларацию в личном кабинете на сайте налоговой

Заполнить декларацию 3-НДФЛ. Есть несколько способов заполнить декларацию. Можно скачать бланк и вписывать все данные вручную, заполнить электронную декларацию в личном кабинете налогоплательщика или воспользоваться специальной программой. Вы ответите на вопросы, а программа заполнит декларацию за вас.

Идентификационный номер налогоплательщика можно взять из свидетельства о постановке на налоговый учет или уточнить на сайте Тинькофф-банка. Поле «ИНН» можно оставить пустым — декларацию все равно примут.

В графе «Налоговый период» укажите, за какой год отчитываетесь.

Номер вашей инспекции. Это налоговая по месту жительства. Уточнить номер можно на сайте налоговой.

В графе «Код категории налогоплательщика» 760 — это код для физических лиц.

В графе «Сведения о документе» все данные заполняйте, как в паспорте (код 21). Если заполняете от руки, пишите заглавными печатными буквами. Если данных нет, ставьте прочерки.

В графе «Документ» укажите реквизиты доверенности, если подавать декларацию будете не вы.

Код бюджетной классификации. Если вы не ИП, не нотариус и не иностранец, указывайте 18210102030011000110.

Код ОКТМО не пишите или узнайте на сайте налоговой.

Подать декларацию в налоговую. Декларация подается в налоговую по месту учета налогоплательщика.

Подать документ в инспекцию в бумажном виде можно лично, через представителя или по почте ценным письмом с описью вложения. Если подавать лично, нужно два экземпляра: на втором налоговая поставит отметку с датой приема и вернет вам. Если по почте, дата подачи декларации — это дата отправки письма.

Декларацию можно подать и в электронном виде через личный кабинет налогоплательщика. Ее нужно подписать усиленной неквалифицированной электронной подписью. Подпись можно скачать и установить в личном кабинете или подключить уже имеющуюся.

Электронную декларацию можно подать также через оператора электронного документооборота, а бумажную — через МФЦ. Очень важно, чтобы форма декларации соответствовала году, за который ее подают. Формы каждый год меняются — ищите подходящую, а не любую.

Заплатить налог. Сумму, которую вы указали в декларации, надо заплатить не позднее 15 июля года, следующего за отчетным.

последний день уплаты НДФЛ

С 2017 года налоги можно платить за других. То есть можно заплатить за мужа или брата со своей карты — деньги уйдут куда надо. Раньше так было нельзя: только родителям разрешали платить налоги за детей.

Заплатить можно по-разному:

За что не надо отчитываться

Не все доходы облагаются НДФЛ. Те доходы, с которых мы не платим налог, перечислены в статьях 215 и 217 налогового кодекса.

Это, например, пособия по безработице, беременности и родам, пенсии, вознаграждения за донорскую помощь, алименты, гранты, выплаты в связи со стихийным бедствием или стипендии.

Если вы продали машину, на которой ездили 3 года и больше, или если вам досталась дача от бабушки, а дедушка подарил свой участок в Ярославской области, по закону налог вы платить не должны. Хотя бывает, что налог нужно платить даже два раза. И наоборот: налог исправно платили, а потом налоговая требует еще.

Со всех остальных доходов придется заплатить НДФЛ.

Как уплатить налог по декларации?

Если на основании декларации 3-НДФЛ вы должны заплатить налог, то это можно сделать онлайн через личный кабинет налогоплательщика или воспользоваться сервисом ФНС России.

Когда вы отчитываетесь о полученных доходах, сдать декларацию за 2018 год необходимо не позднее 30 апреля 2019 года. А уплатить налог по этой декларации следует не позднее 15 июля 2019 года.

Заплатить налог можно несколькими способами.

Через несколько дней после того, как вы отправили 3-НДФЛ, в вашем ЛК появится информация о наличии задолженности.

Чтобы оплатить сумму в бюджет, следует зайти во вкладку «Мои налоги» и выбрать удобный для вас вариант оплаты.

Если у вас отсутствует личный кабинет налогоплательщика и вы предоставляли декларацию на бумаге, то оплатить налог возможно с помощью сервиса ФНС России https://www.nalog.ru/rn77/about_fts/el_usl/.

Данный сервис представляет возможность оплатить налоги, в том числе по декларации 3-НДФЛ, а также пени и штрафы при их наличии.

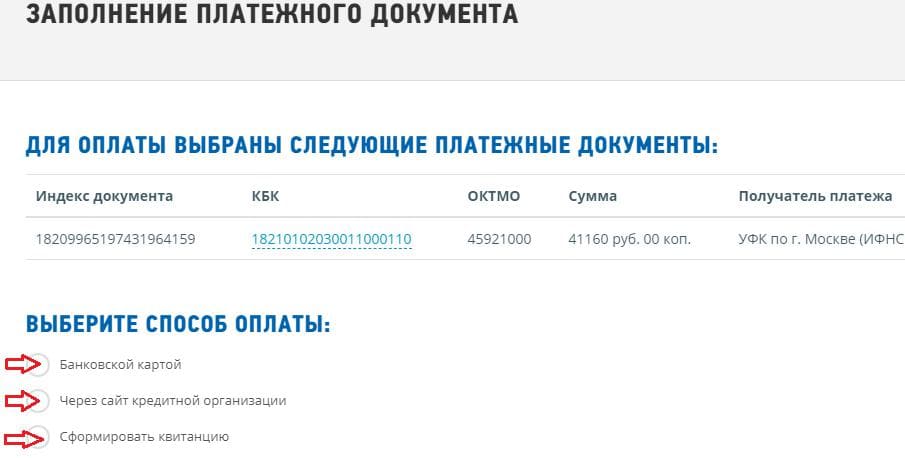

В нашем примере мы должны заплатить только налог в размере 41 160 руб. согласно представленной декларации 3-НДФЛ. Эту информацию следует отразить в разделе «Сведения о платеже».

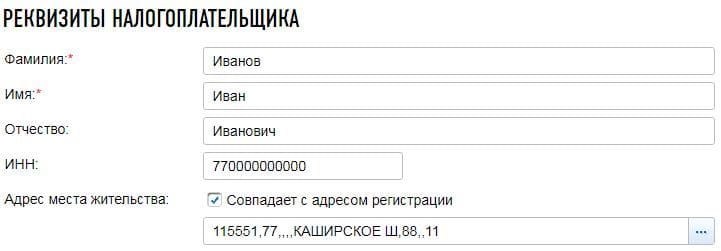

Далее сервис попросит указать реквизиты получателя платежа. Для этого необходимо внести сведения о вашей постоянной регистрации, а программа автоматически проставит код налоговой инспекции и муниципальное образование.

Ниже программа попросит указать ваши персональные данные. Если вы хотите оплатить онлайн, то обязательно укажите ИНН.

Далее необходимо нажать кнопку «Оплатить», и сервис перенаправит вас на итоговую страницу, где будет предложено выбрать удобный способ оплаты: банковской картой, через сайт банка или сформировать бумажную квитанцию.

Учтите, если вы не оплатите налог по 3-НДФЛ до 15 июля, то, начиная с 16 июля, вам будет начисляться пеня за каждый день просрочки по уплате налога.

Для физических лиц пеня за каждый календарный день просрочки рассчитывается как 1/300 ставки рефинансирования ЦБ РФ от неуплаченной суммы налога по следующей формуле:

Сумма пени = сумма налога * ставка реф. в период просрочки * 1/300 * количество дней просрочки

Когда вы погасите налоговую задолженность, пени прекратят начисляться. Для их оплаты инспекция пришлёт уведомление об оплате. Уплатить их можно также через ЛК налогоплательщика или воспользоваться сервисом.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как заполнить платёжное поручение по НДФЛ в 2021 году

С 1 января 2021 года изменились правила обложения доходов НДФЛ: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения по НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц с учётом всех изменений.

Новая ставка по НДФЛ

С 1 января 2021 года введена новая налоговая ставка по НДФЛ. Теперь доходы, превышающие 5 млн. рублей, облагаются НДФЛ по ставке 15 %.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%. В налоговую базу также не включаются страховые и пенсионные выплаты.

Не изменился и порядок обложения доходов, с которых удерживает НДФЛ налоговый агент. Если размер налоговой базы больше 5 млн. рублей, то ставка 15 % применяется только к части дохода, превышающей эту сумму.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

Граждане, которые сами декларируют доход, при расчёте налога не учитывают доходы, полученные от налоговых агентов. ФНС самостоятельно рассчитает общую сумму дохода и пришлёт налоговое уведомление.

Также изменилось обложение НДФЛ процентов по вкладам в банках. Теперь они облагаются налогом по ставке 13 % с суммы, превышающей необлагаемый минимум. Он рассчитывается путём умножения 1 млн. рублей на ключевую ставку Банка России на первое число налогового периода. При этом сам вклад и его возврат налогом не облагаются. Также не входят в налоговую базу проценты по всем рублёвым счетам, у которых ставка не превышает 1 % годовых и по счетам эскроу.

Новые правила налогообложения процентов по вкладам действуют с 1 января 2021 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

Новые реквизиты платёжных поручений

Кроме правил налогообложения, изменились и правила заполнения платёжного поручения по налогам и взносам.

В платёжке по НДФЛ появился новый КБК — для повышенной налоговой ставки. Если доход одних сотрудников превышает 5 млн рублей, а других — нет, придётся заполнять два платёжных документа с разными КБК.

Доход физлица не превышает 5 млн рублей

Доход физлица превышает 5 млн рублей

КБК 182 1 01 02010 01 1000 110

КБК 182 1 01 02080 01 1000 110

Изменения в платёжке коснулись блока «Сведения о банке получателя» :

До 30 апреля 2021 года действует переходный период — в это время банки будут принимать и исполнять платёжные поручения со старыми и с новыми реквизитами. С 1 мая платёжку со старыми реквизитами уже не примут.

Новые реквизиты Федерального казначейства действуют для всех платёжных поручений по налогам и взносам.

Новые правила заполнения платёжного поручения

Заполняйте платёжку по НДФЛ с учётом следующих правил.

Образец платёжного поручения с новыми реквизитами