зачем брать справку о закрытии кредита

Справка об отсутствии задолженности по кредиту. Как и где её получить?

Вы наконец погасили кредит! Думаете на этом всё закончилось? Пока не получите подтверждающий документ — нет. Справка о погашении кредита — документ, подтверждающий чистоту вашей банковской истории.

Если банк не уверен в вашей платежеспособности, то он будет выдавать кредиты под «драконовские» ставки. Финансовые аналитики просто не уверены, что вы сможете выплатить всё в срок. Сегодня вы узнаете, как получить справку об отсутствии задолженности и стать самым желаемым клиентом любого банка.

Для чего нужна справка о погашении кредита?

Она станет вашей банковской палочкой-выручалочкой. Справка об отсутствии задолженности может пригодиться при оформлении ссуды в другом финансовом учреждении. Иногда в бюро кредитных историй просто не знают, что заемщик уже расплатился с долгами. Поэтому требуйте справку о закрытии кредита сразу. Это нужно для дополнительного подтверждения чистоты вашей банковской истории.

Нередки такие случаи, когда заемщик погасил все обязательства, но из-за комиссий у него осталась непогашенной часть платежа. Вы сами не зная того, влезаете в долги. Закажите справку — убедитесь, что вы закрыли все долги.

Не забывайте про человеческий фактор и плохо прописанное программное обеспечение. Специальная программа может поломаться, и вы начнете светиться в списке должников. А получив справку об отсутствии задолженности, можно доказать свою честность в суде.

Какая информация содержится в справке

Вы уже поняли почему её следует сделать. Теперь нужно понять, что должно быть внутри справки об отсутствии кредитов. В документе должны быть:

Обязательно проследите за тем, чтобы его заверили печатью. Если её не будет, то документ становится «филькиной грамотой» без какой-либо законодательной силы.

Вы можете попросить сделать справку в любое время после закрытия займа. Если вам скажут, что вы просрочили дату запроса, покажите им 408 статью ГК РФ. Там написано, что кредитор должен предоставить вам расписку, где будет видно сколько и когда вы заплатили.

Но вот как они должны это делать, там не указано. Каждое учреждение может ставить свои правила. Обязательно узнавайте такие тонкости перед заключением кредитного договора.

Где взять справку о погашении кредита

Не ждите, что банк вам сам отдаст её — это не в его интересах. Подавайте заявку на получение справки об отсутствии задолженности после оплаты последнего платежа.

Чаще всего их можно взять только в отделении самого банка. Некоторые финансовые учреждения разрешают подать e-заявку. При этом одни выдают справку почти мгновенно, а у вторых нужно ждать неделю-вторую.

Всё что от вас нужно — прийти в банк с паспортом, и написать заявление. Если вам говоря что нужно принести код налогоплательщика, дипломы и т.д. — не верьте. Паспорта будет вполне достаточно. В заявке укажите номер договора, дату погашения ссуды и составления документа. Поставьте свою подпись в нижнем правом углу — без неё обращение будет считаться недействительным.

Условия получения

Чтобы заказать справку об отсутствии задолженности, вам нужно:

Если вы закрываете залоговый кредит —дождитесь изъятия записи об обременении из реестра вещных прав. Если вы брали автокредит: переоформите страховку и техпаспорт, исключив банк оттуда. Таким образом он не сможет отсудить у вас часть имущества.

Справка о полном погашении кредита

Есть несколько вариантов справок о погашении займа: досрочное и простое погашение.

В первом случае документ поможет вам взять более крупную ссуду, так как он доказывает вашу хорошую кредитную историю. Если банк скажет платить до тех пор, пока не закончится срок кредита, то вы сможете подать ответный иск.

Ну а во втором случае вам придется дополнительно нести деньги в банк. После закрытия займа система автоматически исключает вас из списка клиентов. Чтобы получить справку, вам нужно будет заплатить от 250 до 500 рублей.

Что будет, если не заказать справку об отсутствии задолженности?

Не бойтесь, в этом нет ничего страшного. Просто, если что-то пойдет не по плану, нужно будет долго доказывать хорошую кредитную историю. Если у вас есть дополнительные возможности показать свою платежеспособность (большие депозиты, металлический счет) — можете не делать эту справку. Ну а если вы человек со средним или низким уровнем достатка, то лучше подумать о будущем. 500 рублей не такая и большая цена за гарантию хорошей кредитной истории.

Справка о полном погашении кредита

Одна справка поможет сберечь нервы и деньги заемщика. Справка-гарантия, справка-щит. А без пафоса – справка о погашении кредита. Что обязательно должно быть там указано и как ее получить?

Зачем нужна справка о полном погашении кредита?

Смоделируем ситуацию. Недавно Вы рассчитались с банковским долгом и внесли последний платеж. Но через некоторое время возникла ситуация, когда снова нужно обратиться за кредитной помощью к банку. Вы отправляете заявку в банк, но приходит отказ. Почему?

А потому что в бюро кредитных историй по каким-то причинам не дошла информация о расчете с банком. И по документам Вы – злостный неплательщик, с которым не захочет связываться ни один банк.

Что делать? Самый простой ход – предъявить справку о погашении кредита. Она докажет, что в системе произошла ошибка, и репутация порядочного заемщика будет восстановлена.

Есть еще одна неприятная история, в которую можно попасть. Во время выплаты суммы долга банк начислил какие-то деньги как комиссию. Копейки, но по ним тоже начисляются проценты и неустойка. В итоге может получиться круглая сумма. В этой ситуации тоже поможет справка о полном погашении кредита.

По-другому ее могут называть справка о досрочном погашении кредита или справка об отсутствии задолженности. Это документ, который подтверждает, что все обязательства перед банком выполнены.

Надеемся, мы убедили, что справку нужно брать обязательно сразу после погашения кредита.

Где взять справку о погашении кредита и как она выглядит?

Данный документ выдается тем банком, с которым было заключено кредитное соглашение. Нужно прийти в отделение с паспортом и написать заявление на выдачу.

Согласно Гражданскому кодексу РФ, банки ОБЯЗАНЫ выдавать такого рода документы. Причем не только в день расчета, но и в дальнейшем, если клиент просит ее предоставить.

К сожалению, порядок выдачи Гражданским кодексом не установлен, потому разные банки по-разному относятся к процедуре выдачи.

Например, могут значительно отличаться сроки подготовки справки. Одни банки выдают документ непосредственно в день погашения кредита, а в других банках процедура может затянуться до семи или десяти дней.

Чаще всего, как было указано, нужно обязательно предварительно написать письменное заявление, чтобы банк удовлетворил просьбу. Однако некоторые кредитные организации идут на встречу клиентам. Поэтому обращение можно оставить через информационный центр. А в банке Сетелем и вовсе заказать справку можно по телефону или написав обращение на электронный адрес.

Средняя цена справки – от 150 до 300 рублей. Сбербанк, к примеру, берет за услугу 250 рублей. ОТП банк – 50 рублей. А вот другие крупные банки в день погашения долга денег не возьмут. Зато за повторное обращение придется заплатить около 500 рублей.

Долгое время ведутся споры о правомерности платы за услугу. Ведутся судебные разбирательства с российскими банками, и клиенты часто выигрывают. Но до сих пор законодательно не запрещено брать деньги за выдачу справок.

Единого образца или формы справки нет, но есть перечень необходимых данных, которые должны быть обязательно указаны:

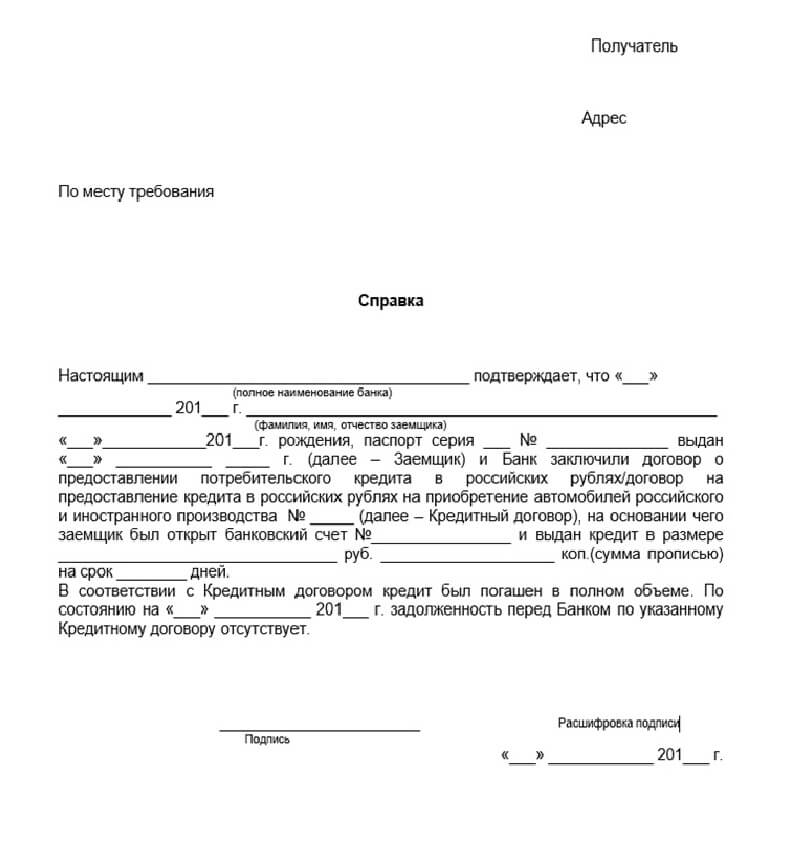

Образец справки о погашении кредита

Кроме данной справки, нужно взять еще справку о закрытии ссудного счета. Она тоже является дополнительным доказательством выплаты кредита.

Если к счету привязана кредитная карта, ее тоже лучше вернуть.

Как получить справку о погашении кредита?

Чтобы получить справку клиенту нужно обратиться в отделение банка, где был оформлен кредит, или позвонить по телефону.

Придя в отделение, нужно написать заявление о выдаче справки об отсутствии кредита. Заполняется оно в свободное форме, но нужно указать номер кредитного договора, дату, когда кредит был погашен, число составления документа и поставить подпись.

Что делать, если банк не дает справку о погашении кредита?

Как уже указывалось, банки обязаны выдавать клиентам справки о погашении кредита. И если они отказываются это делать, то их действия являются незаконными.

Но, к сожалению, такая ситуация не редкость. Чаще всего это случается из-за некомпетентности сотрудников банка, которые не знают, как делать такую справку. Единого бланка нет, банки сами устанавливают форму справки.

Крупные банки заботятся о своей репутации, поэтому стараются максимально быстро готовить справки для заёмщиков.

Что нужно делать при банковском отказе?

Первым делом нужно отправить письменный запрос, то есть заявление с просьбой о выдаче справки.

Если и это не помогло, то через месяц после того, как банк получил письмо (нужно обязательно убедиться в этом), можно обратиться с жалобой в Центральный банк РФ или в суд.

Суды в таком случае становятся на сторону клиентов, потому что нарушается Гражданский кодекс РФ.

Обязан ли потребитель платить банку за справку об отсутствии задолженности после погашения кредита?

В адрес Управления поступают обращения потребителей с просьбой разъяснить насколько правомерны требования банка по оплате предоставляемых клиентам справок об отсутствии задолженности после погашения кредита, в связи с чем, Управление разъясняет следующее.

Согласно позиции Президиума ВАС РФ, изложенной в п.14 Информационного письма от 13.09.2011г. №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров», реализация права потребителя на получение информации о состоянии счета (количестве денежных средств на счете) и движении денежных средств по счету, о размере своей задолженности перед банком, сумме уплаченных процентов, предстоящих платежах с раздельным указанием суммы процентов, подлежащих уплате, и оставшейся суммы кредита, не может быть обусловлена уплатой им какого-либо вознаграждения за предоставление такого рода информации.

Положения Федерального закона от 21.12.2013г. № 353-ФЗ «О потребительском кредите (займе)» (далее – ФЗ № 353), учитывая, что последний применяется к договорам потребительского кредита (займа), заключенным после 01.07.2014г., определяют перечень сведений, предоставляемых банком заемщику после заключения договора потребительского кредита (займа), в частности, к таким сведения относятся размер текущей задолженности заемщика перед кредитором по договору потребительского кредита (займа), даты и размеры произведенных и предстоящих платежей заемщика по договору потребительского кредита (займа), иные сведения, указанные в договоре потребительского кредита (займа). При этом заемщик вправе получить указанную информацию по запросу один раз в месяц бесплатно и любое количество раз за плату (ст. 10 ФЗ № 353).

Учитывая изложенное выше, оценить правомерность действий кредитной организации по предъявлению требования об оплате справки, содержащей сведения о задолженности заемщика перед банком, с позиции законодательства в области защиты прав потребителей представляется возможным, если речь идет о текущей задолженности клиента перед банком в рамках действующего договора.

В случае, если потребительские правоотношения по кредитному договору отсутствуют ввиду прекращения обязательств по такому договору их досрочным исполнением в полном объеме, необходимо учитывать следующее.

Согласно п. 2 ст. 408 Гражданского кодекса Российской Федерации (далее – ГК РФ) кредитор, принимая исполнение, обязан по требованию должника выдать ему расписку в получении исполнения полностью или в соответствующей части; при отказе кредитора выдать расписку, вернуть долговой документ или отметить в расписке невозможность его возвращения должник вправе задержать исполнение (в этих случаях кредитор считается просрочившим). Указанное означает, что банк обязан выдать клиенту справку об отсутствии задолженности при предъявлении последним соответствующего требования, при этом, по смыслу положений указанной нормы закон не предоставляет право кредитору взимать с должника какую-либо плату за предоставление расписки (справки и т.п.), подтверждающей исполнение обязательств по договору.

Действия кредитной организации по взиманию комиссии (платы) за предоставление справки об отсутствии задолженности по кредиту, исходя из фактических обстоятельств дела и существа сложившегося спора, потребители вправе оспорить в судебном порядке, поскольку согласно п. 1 ст. 17 Закона РФ № 2300-1 оценка общественных отношений, затрагивающих частные интересы граждан как потребителей, находится в исключительной компетенции судов общей юрисдикции (ст. 11 ГК РФ). Таким образом, при возникновении вопросов, требующих разрешения материальных требований потребителей и возложения какой-либо обязанности, последние могут быть разрешены не иначе как судом.

В соответствии со ст. 12 ГК РФ защита гражданских прав осуществляется, в том числе путем присуждения к исполнению обязанности в натуре; возмещения убытков; взыскания неустойки; компенсации морального вреда; прекращения или изменения правоотношения.

Согласно ст. 17 Закона РФ № 2300-1 иски о защите прав потребителей могут быть предъявлены по выбору истца в суд по месту:

— жительства или пребывания истца;

— заключения или исполнения договора.

Если иск к организации вытекает из деятельности ее филиала или представительства, он может быть предъявлен в суд по месту нахождения ее филиала или представительства.

Потребители, иные истцы по искам, связанным с нарушением прав потребителей, освобождаются от уплаты государственной пошлины в соответствии с законодательством Российской Федерации о налогах и сборах.

Участие Управления в судебной защите прав потребителей может быть обеспечено путем вступления в судебный процесс для заключения по делу о нарушении прав потребителя в порядке, установленном ст. 47 Гражданского процессуального кодекса РФ.

Справка из банка о закрытии кредита: кому и для чего может потребоваться?

Приходилось ли вам сталкиваться с ситуацией, когда долг по кредиту выплачен полностью, а спустя время оказывается, что банк подал в суд на взыскание непонятно откуда взявшейся задолженности? Такое чаще всего происходит из-за невыплаченных нескольких рублей по долговым обязательствам или в счет незапланированной комиссии. И если клиент не проверит, что кредитный долг полностью выплачен, банк не станет уведомлять о возникшей просрочке сам, пока задолженность не накопится до более крупного размера.

Чтобы избежать такой ситуации, не испортить кредитную историю и не бегать между банком и судом выясняя кто виноват, лучше сразу проверить баланс кредитного счета после внесения последнего платежа. Еще лучше запросить справку об отсутствии задолженности. Как это сделать и какие проблемы могут возникнуть вы узнаете в нашем материале.

Что такое справка об отсутствии задолженности перед банком?

Справка об отсутствии долга – это банковская выписка, что формируется после внесения последнего платежа, где указано, что кредитные обязательства клиентом исполнены в полном объеме в установленный срок, а действие кредитного договора окончено.

Документ должен вмещать в себя следующую информацию:

Причем если запросить справку до момента полного погашения задолженности, она будет включать в себя информацию о полном размере кредитных обязательств и остатке задолженности на конкретную дату формирования справки.

Должны ли банки выдавать справку о полной выплате задолженности?

Гражданским кодексом, а именно статьей 408, регламентируется обязанность банка выдавать справку о полном или частичном закрытии кредита по требованию клиента. При этом о необходимости предоставлять справку каждому клиенту при полном погашении задолженности ничего не сказано. Следовательно, если клиент не делал запрос, тогда и справку выдавать не будут. А это, как мы понимаем, лазейка для банков, чтобы получать от невнимательных плательщиков дополнительный заработок в виде комиссий и штрафов за возникновение просрочки.

Также стоит отметить, что согласно 353 ст. Федерального закона «О потребительском кредите» клиент может обращаться за подобной справкой (об отсутствии задолженности) один раз в месяц совершенно бесплатно. Но в большинстве своем банки не то, чтобы не выдают такие справки по первому требованию, так еще и берут за это деньги. Хотя фактически брать плату можно только за повторный запрос или за срочность выдачи документа.

В реальности же, почитав форумы и отзывы клиентов выяснилось, что только часть банков свободно выдает справку о закрытии задолженности бесплатно и не затягивая сроков оформления документа. В большинстве же случаев банки устанавливают комиссию даже на выдачу первой справки от 100 до 2000 рублей (к примеру, в ВТБ такая справка стоит 1000 р.). И все дело в том, что банки попросту сразу оформляют справку как срочный документ – не оговаривая сроки оформления бесплатного документа.

Другой проблемой получения справки является срок выдачи бесплатного документа. Банки принимают заявку и обещают выдать ее через неделю, две, три и даже месяц. Причем в некоторых случаях получить подтверждение о закрытии кредита получается только после обращения в Центробанк или напрямую в суд.

Кому и для чего может потребоваться справка?

Казалось бы, в том, чтобы проверить самостоятельно закрыты ли ваши кредитные обязательства, нет проблемы – особенно если у вас есть личный кабинет онлайн-банка и в нем можно найти информацию по оформленному кредиту. Однако такой вариант подойдет только тем, кому отчет нужен для собственного контроля завершенных операций. Отметим, что эта процедура может занимать до 45 дней в некоторых банках.

Но справка может потребоваться и по другим причинам:

Как получить справку об отсутствии долга перед банком?

Получить справку о полном погашении задолженности по кредитному соглашению клиент вправе в любое время, даже спустя год после окончания кредитного договора. Оптимальным временем запроса справки будет день внесения последнего платежа.

Для начала можно устно попросить операциониста выдать вам справку о закрытии задолженности. Если такая услуга предусмотрена банком, справку выдадут мгновенно, или уточнят, когда за ней можно обратиться.

Если устного заявления недостаточно для получения документа, тогда свое требование нужно оформить в письменной форме. Причем заявление лучше составлять в двух экземплярах: одно для вас, другое для банка. На вашем образце сотрудник должен поставить отметку о принятии документа с датой и подписью. После передачи заявления у банка есть месяц на предоставление запрошенного документа. В случае неудовлетворения даже письменного запроса следует писать жалобу в Центральный банк, ссылаясь на 408 ст. ГК РФ.

К справке! Подать жалобу в ЦБ РФ можно на официальном сайте, открыв раздел «Интернет-приемная» и выбрав соответствующий пункт раздела «Жалоба».

Возможные проблемы при получении справки

Казалось бы, какие сложности может вызывать у банка выдача справки и зачем столько условностей с ее формированием? Действительно, для большинства крупных банков, дорожащих репутацией и клиентской базой, в выдаче справки нет проблемы. Кассир сформирует документ сразу после запроса и выдаст совершенно бесплатно. Но такой вариант сработает не всегда.

У клиентов могут возникнуть следующие сложности:

В такой ситуации письменное заявление на выдачу справки гарантирует права клиента, и не позволит начислить лишнего, так как фактически кредит уже должен быть погашен полностью на день обращения. И если банк умышленно оттягивает срок выдачи справки, тогда стоит сразу обращаться в суд.

Примеры справок от популярных банков

Справка об отсутствии задолженности по кредиту не имеет строгой формы, поэтому каждый банк вправе сам определять ее конечный вид. При этом в документе должно быть указано исчерпывающую информацию по кредиту клиента. Для наглядности представим несколько примеров оформления справки в популярных банках страны.

Справка о погашении кредита

Полное погашение действующего кредита наступает после внесения заемщиком последнего запланированного платежа или в случае преждевременной выплаты займа. Если взносы выполняются строго по графику, клиенту рекомендуется сохранять полученные квитанции. При возникновении конфликтных ситуаций эти документы используется в качестве доказательной базы. Однако выполнивший обязательства перед кредитором заемщик вправе также получить справку о полном погашении кредита. С оформлением этого документа возникают некоторые трудности, поскольку выдача справки предполагает официальный отказ кредитора от любых претензий относительно закрытой сделки.

Зачем нужна справка о погашении займа?

Выполнение заемщиком финансовых обязательств перед конкретным кредитором предполагает своевременное погашение долга. Если задолженность выплачивается в полном объеме на протяжении срока действия заключенного сторонами договора или до момента внесения последнего запланированного платежа, учреждение не вправе выдвигать требования к клиенту. Справка о полном погашении текущего кредита часто оформляется исключительно по личной инициативе заемщика, являясь юридическим подтверждением факта закрытия сделки. Полученный документ дополнительно обеспечивает своеобразную психологическую защиту.

Справка о погашении кредита – это имеющее юридическую силу свидетельство:

Получение справки не аннулирует закрепленный в законодательстве срок исковой давности. Кредитор оставляет за собой право инициировать судебное разбирательство при возникновении обоснованных требований к заемщику. Однако доказать факт нарушений со стороны клиента в этом случае будет крайне сложно.

Справка, подтверждающего факт выполнения заемщиком финансовых обязательств перед кредитором, может понадобиться на стадии:

Сама по себе справка является отказом финансового учреждения от предъявления требований касательно кредитного договора, который указан в тексте документа. Обязательства считаются выполненными, тем не менее участие клиента в мошеннической деятельности остается достаточным основанием для опротестования выданных справок.

Получение любого документа о выполнении финансовых обязательств защищает заёмщика от одной из наиболее распространённых афер в отрасли кредитования. Суть этой махинации заключается в начислении комиссий после внесения заемщиком последнего платежа. Клиент даже не замечает накопление процентов, штрафов и неустоек. Со временем образуется довольно крупная задолженность, которую кредитор требует немедленно погасить.

Справка о погашении займа поможет:

Документ, подтверждающий отсутствие задолженности перед бывшими кредиторами, иногда используется во время устройства на работу, оформления долгосрочных ссуд и получения профессиональных заданий, предполагающих материальную ответственность. Например, чтобы претендовать на вакансии менеджеров высшего звена в некоторых компаниях, сначала нужно избавиться от любых потребительских кредитов. Речь, как правило, не идет об ипотеке, поскольку долгосрочные ссуды гарантируют нацеленность сотрудника на качественное выполнение поставленных задач.

Где взять справку о погашении кредита?

Документ выдается по месту требования в любом офисе обслуживающего финансового учреждения. Текст справки содержит информацию о дате внесения последнего платежа, краткую выдержку из договора касательно условий сделки и номер соглашения. Обязательно подтверждается факт отсутствия задолженности после полной выплаты кредита.

Документ выдается по месту требования в любом офисе обслуживающего финансового учреждения. Текст справки содержит информацию о дате внесения последнего платежа, краткую выдержку из договора касательно условий сделки и номер соглашения. Обязательно подтверждается факт отсутствия задолженности после полной выплаты кредита.

Важно! Согласно действующим нормам Гражданского кодекса, все отечественные банки без исключения обязаны выдавать справки о погашении задолженности по требованию клиента. Однако подобного рода документ не является обязательным дополнением к закрытому договору. Заемщик может подать заявку на его получение в любой момент, но желательно обзавестись справкой сразу же после погашения долга. Вероятность отказа в момент расчета ощутимо ниже, поскольку вся информация о заемщике доступна сотрудникам финансового учреждения без необходимости искать сведения в архивных разделах базы данных.

Стандартный образец справки включает:

Вот образец справки о погашении кредита:

Дополнительно заемщику рекомендуется взять справку о закрытии оформленного ранее ссудного счета. Предварительно придется заказать выписку, по которой прослеживаются все выполненные клиентом платежи. Если с привязкой к закрытом счету была выпущена кредитная карта, от этого платежного инструмента придется отказаться. Кредитку следует закрыть в офисе эмитента, предварительно заблокировав по телефону или через систему онлайн-банкинга.

Для получения справки о погашении кредита заёмщику нужно:

Во многих организациях справка выдается бесплатно. Если документ нужно оплатить, следует сначала изучить тарифную политику учреждения. Обычно стоимость справки чисто символическая. Заявку можно подать заранее на сайте кредитора. В этом случае документ удастся забрать путем посещения офиса или использования доставки курьерской службой в удобное для клиента время.

Что делать, если банк не дает справку?

Надежное банковское учреждение, которое заботится о своем имидже, выдает необходимые клиенту выписки и справки без каких-либо препятствий. Получение отказа со стороны организации свидетельствует о возможных проблемах с погашением кредита. Речь не обязательно идет о мошенничестве со стороны кредитора. Некоторые банки неохотно выдают справки рассматриваемого типа из-за возможных неприятностей в будущем. Например, последний выполненный платеж по закрытому кредиту может вернуться заемщику из-за разного рода технических проблем. В итоге многие учреждения выдают справки после зачисления средств, то есть по истечению трех дней с момента выплаты.

Важно! Порядок выдачи документа, официально подтверждающего факт погашения кредита, устанавливается каждым кредитором в индивидуальном порядке. Процедура регулируется особенностями внутреннего документооборота организации.

Причины отказа в выдаче справки:

Каждый отечественный банк вынужден самостоятельно устанавливать форму и схему выдачи любого документа о погашении займа. В итоге одни организации выдают справку в день поступления последнего платежа по кредиту, а другие учреждения просят подождать от 3 до 10 суток. Наличие предварительно составленного письменного заявления иногда даже не является одним из обязательных условий для получения справки. Порой достаточно оставить заявку на сайта или через горячую линию организации.

В случае получения отказа заемщику рекомендуется:

Важно! Отказ со стороны банка в выдаче справки о погашении определенного кредита – это незаконное решение, оспорить которое заемщик может в любом суде. Однако конфликтную ситуацию часто удается решить, пригрозив сотруднику кредитной организации банальной жалобой. Документ будет выдан в ближайшее время, если в банк с официальным запросом обратиться юрист заемщика.

Между подачей заявления с просьбой о выдаче документа и привлечением работников ЦБ или суда к решению спорного вопроса должно пройти не менее 30 дней. Дополнительно придется убедится в получении кредитором заявки. Юристы, занимающиеся вопросами нарушений в процессе кредитования, рекомендует продублировать все квитанции, чеки, уведомления и заявки. Перечисленные документы рассматриваться в качестве доказательств на этапе судебных тяжб.

Особенности получения справки о погашении кредита

Критерии оформления документа о погашении любого кредита можно узнать в офисе или на сайте учреждения. Следует проконсультироваться у представителя кредитной организации, прежде чем подавать заявку. Если банк или любой другой кредитор наотрез отказывается предоставлять документ, придется привлечь квалифицированного юриста. Заемщик вправе подать жалобу на учреждение, которое нарушает нормы ГК, предоставляя отказ в выдаче справки.

Специфические условия оформления справки:

Важно! Не стоит забывать о терминологии. В некоторых организациях рассматриваемый документ выдается в качестве «справки о погашении задолженности по кредиту», тогда как остальные учреждения выдают «справку об отсутствии задолженности». Существует также «справка о досрочном погашении кредита», которую можно получить в случае преждевременного выполнения обязательств. Вопреки разным названиям, суть этих документов идентичная. Все они свидетельствуют об отсутствии претензий со стороны кредитора после своевременного закрытия договора.

Сроки выдачи справки могут составлять от 15 минут до 10 дней. Если документ нужно заказывать заранее, не стоит откладывать подачу заявки. Продолжительность подготовки документации зависят от механизмов обработки платежей конкретным банком. Больше десяти рабочих дней учреждение не может затягивать с выдачей документа. Единственной веской причиной для установки подобного срока является передача сведений в БКИ. Дольше 10 дней банк не имеет права тянуть с официальным повреждением факта выполнения заемщиком всех финансовых обязательств по кредиту.

Таким образом, кредитные учреждения не могут отказать в выдаче документа, подтверждающего погашение заемщиком кредита. Процедура оформления справки действительно порой затягивается на несколько дней, но банк обязан предоставить информацию о выполнении финансовых обязательств по запросу клиента.