заключение договора с нерезидентом физическим лицом

Как заключить договор ГПХ с иностранным гражданином, находящимся за пределами РФ? Какие налоги платить?

Работа выполнена иностранным физлицом, за пределами РФ (онлайн-семинар). Не гражданином РФ.

— В какие госорганы отчитаться?

— Какие налоги заплатить?

Согласно пп. 6 п. 3 ст. 208 НК РФ, вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации для целей налогообложения относится к доходам, полученным от источников за пределами Российской Федерации.

Если физическое лицо не признается налоговым резидентом РФ, его доходы от источников за пределами РФ в виде вознаграждения по гражданско-правовому договору не являются объектом обложения НДФЛ, а российская организация, производящая соответствующие выплаты в пользу указанного лица, не признается налоговым агентом (п. 2 ст. 209 НК РФ). В этом случае, при выплате дохода иностранному гражданину за выполненные работы на территории иностранного государства по заключенному гражданско-правовому договору, российской организации НДФЛ удерживать не нужно. Иностранный гражданин должен самостоятельно задекларировать свои доходы и уплатить налог в соответствии с национальным налоговым законодательством иностранного государства (Письма МФ РФ от 26.08.2019 N 03-04-05/65456, от 12.07.2019 N 03-08-05/51949 от 05.07.2019 N 03-04-05/49870).

Если гражданско-правовым договором не предусмотрена обязанность по выплате указанных страховых взносов на травматизм – то они не уплачиваются.

Гражданско-правовой договор с иностранным гражданином заключается в обычном порядке, с указанием что работы выполняются дистанционно. Никакие государственные органы оповещать о заключении этого договора не надо.

Договор ГПХ с иностранным гражданином

dogovor_gph_s_inostrannym_grazhdaninom.jpg

Похожие публикации

Основой сотрудничества с нерезидентами РФ является не только трудовой, но и гражданско-правовой договор с иностранным гражданином, вид которого определяют его условия. О том, какие виды договоров ГПХ заключаются между сторонами, установлено ли требование оповещения органов ФМС о заключенном с иностранцем договоре, и по какой ставке уплачиваются страховые взносы и НДФЛ по договорам ГПХ, расскажем в этом обзоре.

Договор ГПХ с иностранным гражданином: правовые регуляторы

Возможность и порядок заключения с иностранцами договоров ГПХ регулируется:

гл. 37 и 39 Гражданского Кодекса РФ (при заключении договоров подряда или возмездного оказания услуг);

Федеральным Законом № 115-ФЗ от 25.07.2002 года (ред. от 24.04.2020) «О правовом положении иностранных граждан в РФ»;

Приказом МВД РФ № 363 от 04.06.2019 г. (о порядке уведомления о работающих иностранцах).

В случаях, когда предполагается заключение договора ГПХ с иностранным гражданином для выполнения определенных условиями соглашения работ либо услуг (в том числе разовых), заказчик обязан руководствоваться и опираться именно на данные законодательные нормы.

Договор ГПХ с иностранцем: о форме, структуре, особенностях

Система права различает несколько видов договоров ГПХ, заключаемых в различных ситуациях с мигрантами, однако, наиболее распространенными в данной группе являются договор подряда и договор на оказание услуг (разовых или систематических).

Предметом таких соглашений признается выполнение мигрантом конкретно обозначенных видов работ или оказание услуг.

Формы договоров ГПХ на выполнение работ или оказание услуг, заключаемых с физлицами-иностранцами, актуальным законодательством не стандартизировались, поэтому унифицированного образца они не имеют.

По своей структуре значительных расхождений с аналогичными договорами, заключаемыми с гражданами РФ, договор ГПХ с иностранным гражданином не имеет. Однако, некоторые особенности в этом документе все же присутствуют. Так:

соглашение ГПХ с мигрантом может быть заключено только при условии, что его присутствие на территории РФ легализовано и он имеет право работать (например, может быть подписан договор ГПХ с иностранным гражданином по патенту, либо при наличии разрешения на работу);

сведения о наличии патента на право работы (или разрешения на работу) прописываются в преамбуле договора;

договор подряда с иностранцем должен иметь не только указание на его предмет, но и на конечный срок выполнения заказываемых работ, а в договоре, заключаемом на оказание мигрантом услуг, необходимо прописывать как вид услуг, так и их стоимость;

договор подряда, согласно п. 1 ст. 420 ГК РФ, может быть заключен как с одним, так и с несколькими физлицами с иностранным гражданством одновременно.

В случае «бригадного» формата договора:

в его установочной части (преамбуле) следует перечислить всех исполнителей,

каждый иностранец, перечисленный в в качестве исполнителя работ, должен поставить свою подпись в соглашении, а по завершению работ – в акте приема-сдачи.

Обратите внимание: в договорах подряда, заключаемых с иностранцем, следует указывать конечную дату срока их действия. Эта дата не может превышать календарный предел разрешенного пребывания иностранца в России. С чем это связано:

Для иностранцев, получивших патент или разрешение на работу, миграционные органы устанавливают период пребывания на территории РФ. По истечении этого срока мигрант обязан покинуть пределы России, а все заключенные с ним договоры признаются ничтожными.

Сотрудничество в рамках договора ГПХ с иностранцем сверх установленных для него сроков пребывания на территории России (по истечении которых его нахождение признается нелегальным) является прямым нарушением действующего законодательства, и влечет за собой ответственность для заказчика работ (услуг).

О содержании договоров

Поскольку законодатель не представил в регламентирующей правовой базе типовой договор ГПХ с иностранным гражданином, образец такого соглашения может быть создан заказчиком работ/услуг самостоятельно. И все же, есть обязательные сведения, которые должны присутствовать в договоре, заключаемом с иностранцем. К ним относятся:

статус и информация:

об исполнителе – ФИО, данные удостоверяющего личность документа (национального паспорта), сведения о документе, легализирующем нахождение иностранца на территории России и дающем право на осуществление трудовой деятельности;

предмет договора с конкретизированным указанием информации о том, какие виды работ/услуг исполнителем должны быть выполнены/оказаны по условиям соглашения;

существенные условия договора:

для договоров подряда – это предмет договоренностей, точно установленные начальный и конечный сроки выполнения обязательств по соглашению (в случае необходимости также указываются промежуточные сроки, если по условиям договора предусмотрено поэтапное выполнение обязательств);

для соглашения по оказанию услуг – это предмет соглашения (перечень услуг), сроки и периодичность их выполнения;

финансовые аспекты – устанавливается стоимость заказываемых работ (оказываемых услуг), порядок проведения расчетов;

права и обязанности сторон;

основания для преждевременного расторжения соглашения;

порядок урегулирования противоречий;

подписи и реквизиты сторон.

Пакет документов, предоставляемых мигрантом для заключения договоров ГПХ

Законодательство регламентирует перечень документов, которые иностранный гражданин должен предоставить второй стороне при заключении договоров ГПХ.

В любом случае предоставляется подтверждающий личность документ (национальный паспорт). Для ситуаций, когда выполняемая работа предусматривает наличие специальных навыков и знаний, потребуется документ об образовании. В остальном комплектация пакета документов разнится, и документы предоставляются в зависимости от вида легализации пребывания на территории страны иностранного гражданина. Так, согласно положениям закона № 115-ФЗ:

иностранные граждане, временно пребывающие на территории России, предоставляют:

патент либо разрешение на работу в регионе, где с мигрантом заключается договор подряда или на оказание услуг (п. 4 ст.13); исключения, когда патент/разрешение не требуется, составляют случаи, включенные в перечень п. 4 ст. 13 закона (наличие статуса беженца, работа студента-иностранца в каникулы и т.д.); также никаких разрешений не нужно гражданам стран-членов ЕАЭС (Армения, Беларусь, Киргизия, Казахстан)

миграционную карту (при безвизовом режиме) или визу;

СНИЛС (в случае его отсутствия обязанность оформления возлагается на заказчика услуг);

иностранцы, временно проживающие на территории России, предоставляют:

разрешение на временное проживание (РВП) в РФ,

иностранные граждане, постоянно проживающие в России, предоставляют:

вид на жительство (ВНЖ);

Договор ГПХ с иностранным гражданином: уведомление ФМС о соглашении с мигрантом

Законодателем установлена обязанность заказчика работ (получателя услуг) известить миграционные органы (территориальное подразделение ГУВМ МВД) о сотрудничестве с иностранным гражданином. Причем, направить сообщение (как о подписании, так и о расторжении договора ГПХ с мигрантом) нужно в течение 3-х рабочих дней с соответствующей даты. Данное требование предусмотрено п. 8 ст. 13 закона № 115-ФЗ, а порядок предоставления этих сведений (информационный состав, сроки, методы передачи, формы бланков) – Приказом МВД РФ № 363 от 04.06.2019 г.

Порядок предоставления сведений о договоре ГПХ с иностранцем аналогичен порядку уведомления о трудовом договоре с иностранным гражданином.

Договор ГПХ с иностранным гражданином: налогообложение

Подписание договора ГПХ с гражданином иного государства автоматически относит заказчика услуг (независимо от его статуса) к категории налоговых агентов, что обязует его перечислять НДФЛ с суммы оплаты труда подрядчика (исполнителя), предусмотренной соглашением.

Ставка НДФЛ вариативна, и зависит от статуса лица (ст. 224 НК РФ):

Согласно ст.73 Договора о ЕАЭС, если иностранный резидент или нерезидент имеет гражданство страны, входящей в состав ЕАЭС (Армения, Беларусь, Киргизия, Казахстан), сумма НДФЛ всегда исчисляется по общей ставке 13%.

Подоходным налогом в размере 13% облагается доход иностранных граждан, относящихся к категориям:

получивших временное (с установленной продолжительностью) убежище в РФ,

Договор ГПХ с иностранным гражданином: страховые взносы

Размер страховых взносов зависит от статуса иностранца на территории РФ. Установленные ставки составят (ст. 425 НК РФ):

для иностранных граждан, временно пребывающих на территории России:

для иностранцев, временно или постоянно проживающих на территории России, граждан стран ЕАЭС, беженцев:

Взносы на «травматизм» уплачиваются в ФСС на общих основаниях, если обязанность их уплаты предусмотрена договором (ст. 5 закона от 24.07.1998 № 125-ФЗ). Тарифы составляют от 0,2 до 8,5 процентов.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Договор на дистанционную работу с иностранцем. НДФЛ и взносы

Периодически у наших клиентов-российских компаний возникает необходимость прибегать к услугам иностранных физических лиц. Это прежде всего касается работы в сети Интернет, доработкам программ и других подобного рода услуг, не требующих фактического присутствия сотрудника на рабочем месте, т.е. услуги сотрудником оказываются дистанционно.

В этой связи возникает вопрос, а нужно ли с выплат таким сотрудникам платить налог на доходы физических лиц (НДФЛ) и страховые взносы, и какой в этом случае договор правильнее заключить: гражданско-правовой или трудовой?

Начнем с заключения договора

Еще 16 января 2017 года Минтруд в своем Письме от 16.01.2017 N 14-2/ООГ-245 указал, что Трудовой Кодекс «не предусматривает возможность заключения трудового договора о дистанционной работе с гражданином Российской Федерации, с иностранным гражданином или лицом без гражданства, осуществляющими трудовую деятельность за пределами территории Российской Федерации». Это связано с тем, что работодатель не может обеспечить безопасные условия труда и охрану труда дистанционных работников за пределами территории РФ, кроме этого необходимо также учитывать положения о том, что российские законы, описывающие нормы трудового права действуют только на территории РФ.

Таким образом, по мнению Минтруда заключить трудовой договор с иностранным работником нельзя, возможно заключение только гражданско-правового договора.

Читая же разъяснения Минфина, которые касаются уже начисления налогов и взносов на выплаты в пользу физических лиц, находящихся за рубежом, то можно сделать вывод, что Минфин совсем не возражает против заключения и Трудового договора с сотрудником, находящимся за границей (одно из последних писем на эту тему можно найти в Письме Минфина России от 14.04.2021 N 03-04-06/27827).

Теперь о НДФЛ и страховых взносах

В рассматриваемой ситуации, если иностранное физическое лицо не проживает и не находится на территории РФ (не является налоговым резидентом РФ), то соответственно и налогом на доходы физических лиц выплаты в пользу такого нерезиденета-иностранного физического лица не облагаются. Страховые взносы регулируются Главой 34 НК РФ. В статье 420 НК РФ указаны объекты обложения страховыми взносами, а также суммы, которые не признаются объектом обложения страховыми взносами.

По пункту 5 статьи 420 НК РФ не признаются выплаты в пользу «физических лиц являющихся иностранными гражданами или лицами без гражданства, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, место расположения которого находится за пределами территории Российской Федерации, выплаты и иные вознаграждения, исчисленные в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, в связи с осуществлением ими деятельности за пределами территории Российской Федерации в рамках заключенных договоров гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг».

Кроме этого, исходя из Положений Законов об обязательно пенсионном, медицинском и социальном страховании, иностранные граждане, не проживающие и не пребывающие на территории РФ, не являются застрахованными лицами.

Таким образом, выплаты в пользу иностранных сотрудников, работающих за пределами территории РФ и получающих вознаграждение от российской организации не подлежат обложению страховыми взносами.

Таким образом, если иностранное физическое лицо не находится на территории РФ и не является резидентом РФ, при этом оказывает услуги дистанционно для российской организации, то выплаты в пользу такого физического лица не облагаются НДФЛ и страховыми взносами.

Иностранный гражданин работает удаленно. Как исчислить налоги и страховые взносы

эксперт Контур.Школы, профессор, государственный советник налоговой службы III ранга

Рассмотрим 3 ситуации, когда иностранец работает или оказывает услуги удаленно по договору ГПХ

В конце статьи есть шпаргалка

«Шпаргалка» в конце статьи — это таблица с тарифами страховых взносах, которые следует начислить на выплаты иностранным гражданам, находящимся в РФ, в рамках трудовых отношений.

Ситуация 1. Организация принимает на удаленную работу иностранного гражданина

Как его оформить и нужно ли начислить страховые взносы и НДФЛ

Мнение Минтруда России: нельзя оформить иностранного работника, который осуществляет деятельность удаленно за пределами РФ по трудовому договору:

Позиция Минфин России: допускается заключать трудовые договоры с иностранными работниками при удаленной работе (Письмо от 26.08.2019 № 03-04-05/65362, в котором рассматривается вопрос о взимании НДФЛ с выплат лицу, работающему за пределами РФ).

Как же все-таки оформить иностранца

Правильнее ориентироваться на позицию Минфина и оформлять трудовые отношения.

Это подтверждает и Президиум ВС: трудовые отношения не могут подменяться гражданско-правовыми. В п. 15 Обзора судебной практики ВС РФ № 3 (утв. Президиумом ВС РФ 14.11.2018) указано, что «в случае, если отношения сторон фактически складываются как трудовые, то независимо от их юридического оформления к таким отношениям применяются положения трудового законодательства».

Как было указано выше, Минфин не против оформления трудовых отношений с иностранным гражданином, находящимся в своей стране. Значит, при проверке расходы по трудовому договору с ним налоговики снимать не будут. В Трудовом кодексе нет прямого запрета на заключение трудовых договоров с иностранными гражданами, работающими удаленно.

Про НДФЛ и страховые взносы

Налоговый нерезидент — это физическое лицо, которое находится в России менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Им может быть и гражданин России. Это не касается российских военнослужащих, проходящих службу за границей, а также госслужащих, командированных на работу за пределы России. Они независимо от срока нахождения за границей являются резидентами России.

Поскольку в рассматриваемом случае иностранный работник постоянно осуществляет деятельность в своем государстве, то он не является резидентом РФ.

Любые вознаграждения за выполнение трудовых обязанностей, выполненную работу, оказанную услугу за пределами РФ для целей налогообложения относятся к доходам, полученным от источников за пределами РФ (пп. 6 п. 3 ст. 208 НК). Если такие выплаты получили физические лица, не являющиеся резидентами РФ, то они не облагаются НДФЛ (п. 2 ст. 209 НК РФ, Письмо Минфина России от 26.08.2019 № 03-04-05/65362).

НК РФ предусмотрено, что страховые взносы не начисляются на выплаты в пользу иностранных граждан, работающих в обособленном подразделении организации, расположенном за границей, а также на выплаты по договорам ГПХ, за работы, услуги, выполненные за пределами РФ.

Хотя в НК РФ и не рассматривается ситуация, когда иностранец осуществляет работу по трудовому договору удаленно, все же его нельзя считать застрахованным лицом. Поэтому начислять страховые взносы на производимые ему выплаты по трудовому договору не следует (Письмо Минфина от 31.03.2020 № 03-04-05/25515).

Ситуация 2. На дистанционную работу приняли гражданина Республики Беларусь

Есть ли какие-то особенности

Такой порядок исчисления страховых взносов с выплат, производимых по трудовому договору, в пользу граждан Беларуси, проживающих на ее территории, вытекает из положений пп. 1 п. 2 ст. 5 Договора между Российской Федерацией и Республикой Беларусь от 24.01.2006

«О сотрудничестве в области социального обеспечения». Этот порядок разъяснил Минфин России в Письме от 04.10.2019 № 03-04-06/76243.

Ситуация 3. Иностранные физические лица оказывают удаленно электронные услуги

Нужно ли исчислить НДС с вознаграждений по договорам ГПХ

Электронные услуги облагаются НДС, если местом их реализации признается Россия (перечислены в п. 1 ст. 174.2 НК РФ). При оказании электронных услуг место их реализации зависит от места нахождения получателя этих услуг:

Учитывайте и статус лица, которое оказывает эти услуги:

НДС придется исчислить, если электронные услуги оказывает иностранный гражданин, зарегистрированный на территории своей страны в качестве ИП. Организация (ИП), которая производит ему выплату вознаграждения, выступает в данном случае в качестве налогового агента и должна удержать НДС с производимой выплаты по расчетной ставке 20/120 % (п. 1 ст. 161, п. 4 ст. 164 НК РФ).

Вставать на налоговый учет в России и самостоятельно уплачивать НДС с вознаграждений за оказанные электронные услуги иностранные ИП не должны. На налоговый учет должны вставать только организации, оказывающие в России электронные услуги (п. 4.6 ст. 83 НК РФ). На ИП-иностранцев этот порядок не распространяется (Письмо Минфина России от 18.05.2021 № 03-07-14/37565).

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Тарифы_Страховые взносы иностранцам 613.7 КБ

Нанять сотрудника из другой страны: договор, зарплата, подписи — как все провернуть

Иногда российские IT-компании ищут сотрудников из других стран: больше кандидатов, больше талантов, а в некоторых странах зарплаты ниже, чем в России. Компании могут нанять лучших специалистов и заодно сэкономить.

Айгуль Шадрина, CEO S4 Consulting, рассказывает, как правильно выстроить отношения с нерезидентами, чтобы избежать головной боли с налогами, государством и банками.

В статье мы разберем следующие вопросы:

Как можно оформить отношения с иностранным специалистом

С иностранным специалистом можно оформить трудовой договор или гражданско-правовой договор — договор оказания услуг. Трудовой договор с иностранцем-нерезидентом прямо не запрещен законом, но даже некоторые госструктуры сомневаются в целесообразности такого договора (письмо Министерства труда и социального развития РФ от 7 августа 2015 г. N 17-3/В-410).

Мы рекомендуем оформлять договор ГПХ, так как в этом случае упрощается документооборот и отсутствуют ограничения Трудового кодекса. При этом компании не потребуется уведомлять МВД из-за работы с иностранным гражданином, который работает не на территории РФ (п.8 статья 13 № 115-ФЗ от 25.07.2002).

Если в договоре будет указано, что специалист будет оказывать услуги на территории России, то потребуется уведомить МВД в течение трех дней. Иначе можно получить штраф в 1 млн рублей, если компания из Москвы (п.4 статья 18.15 КОАП РФ).

Особенности в договоре оказания услуг (ГПХ), на которые стоит обратить внимание:

Как происходит документооборот и оплата

Документооборот

Подписывать договор ГПХ и акты оказанных услуг (выполненных работ) можно несколькими способами:

Тест: узнай, сможешь ли ты грамотно выйти на рынок в другой стране

Первый вариант

Обмен бумагой с нерезидентом — очень неудобен, могут быть накладные и временные расходы на бумажный обмен. Конечно, иностранный подрядчик может периодически приезжать в Россию и подписывать разом закрывающие документы, но такой вариант тоже неудобен.

Второй вариант

Нерезидент России не сможет получить ЭЦП на территории России. Единственный вариант — получение ЭЦП в стране нерезидента, но при этом ЭЦП должна соответствовать международным и российским стандартам (Статья 7 №63-ФЗ от 06.04.2011).

Третий вариант

Такой сервис. Как он работает:

Классный и удобный сервис без танцев с КЭЦП. На текущий момент первичку (все бухгалтерские документы, кроме счет-фактур) можно подписывать простой или неквалифицированной электронной подписью (в сервисе реализована НЭП). Поэтому эти документы можно подписать с помощью этого сервиса и налоговая обязана их принять (п.4 ч.3 статьи 21 ФЗ-402 от 06.12.2011, статья 6 №63-ФЗ от 06.04.2011).

Для этого в договоре нужно закрепить, что документы, подписанные с помощью квалифицированной цифровой подписи, являются равнозначными документами на бумаге (п.2 статьи 6 №63-ФЗ от 06.04.2011). Если этого не сделать, то у налоговой могут появиться дополнительные вопросы.

Также с помощью сервиса нельзя подписать счет-фактуры. Для подписания счет-фактур необходима квалифицированная электронная подпись — это требование налогового кодекса (п.6 статья 169 НК РФ).

Четвертый вариант

Вы подписываете документы с помощью факсимиле. Вы и исполнитель делаете скан своей подписи и далее подставляете ее в созданные документы. Для этого необходимо закрепить в договоре, что документы с факсимиле имеют юридическую силу (п.2 статьи 160 ГК РФ, п.4 статьи 111 N 149-ФЗ от 27.07.2006).

При этом договор потребуется подписать вживую, иначе договор и документы не будут иметь юридической силы. Для этого потребуется приезд исполнителя или отправка договора через почту.

Судебная практика по использованию факсимиле неоднозначна. Налоговые органы могут не принять документы, которые подписаны с помощью факсимиле. Поэтому мы бы рекомендовали использовать обмен оригиналами или использовать НЭП.

Оплата

Для переводов в валюте потребуется расчетный счет в валюте. Для переводов в рублях достаточно обычного рублевого расчетного счета.

Для перевода до 200 тысяч рублей достаточно платежного поручения и кода валютной операции (п.2.15 Главы 2 Инструкция Банка России от 16.08.2017 N 181-И, п.2.7 Главы 2 Инструкция Банка России от 16.08.2017 N 181-И). На практике банк может запросить подтверждающие документы: договор, счет, акт.

При сумме перевода от 200 тысяч рублей до 3 млн рублей потребуется подготовить платежное поручение с кодом валютной операции, заполнить карточку договора (справку о подтверждающих документах) и подготовить документы, которые относятся к сделке (п.8.1 Главы 8 Инструкция Банка России от 16.08.2017 N 181-И). Валютный контроль проверяет ваш платеж, так как реквизиты получателя принадлежат нерезиденту.

Банк внимательно обращает на следующие пункты в договоре:

Если в этих данных будут ошибки, то банк может отклонить перевод. На юридические, пунктуационные и орфографические ошибки банк значительного внимания не обращает.

Если сумма операции при импорте будет выше 3 млн рублей, то придется зарегистрировать импортный контракт и подать документы в банк (п. 4.2 главы 4 Инструкция Банка России от 16.08.2017 N 181-И).

Налоги и комиссии

Налоги

У компании не возникнет страховых взносов и НДФЛ. Это дополнительный бонус для организации при работе с иностранцами, которые работают удаленно не в России (условия описали в первой части статьи).

Также у компании не возникает НДС (п.1, п.2 статьи 161 НК РФ, п.1 статьи 143 НК РФ). Налогоплательщиком НДС является ИП или юридическое лицо, а организация приобретает услуги у физического лица, поэтому НДС не возникает.

НДФЛ возникает у иностранного специалиста. Когда исполнитель получит денежные средства на свой расчетный счет, то ему потребуется за них отчитаться в своей стране.

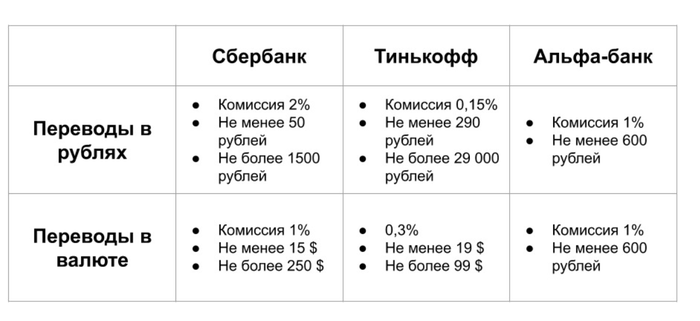

Комиссии

Большинство банков за каждый перевод в иностранной валюте берет комиссию. Она рассчитывается в следующей логике:

Например, тарифы некоторых банков:

Комиссии «Сбера», «Тинькофф» и «Альфа-банка» за переводы валюты и рублей

Комиссии могут значительно различаться, поэтому не будем подробно сравнивать условия банков. Базово можно заложить в расходы 2% от суммы платежа на комиссию. Тарифы за валютный платеж могут рассчитываться в каждом отдельном случае индивидуально.

А теперь кратко

Как достичь максимума

Привлечение иностранных специалистов отличная возможность для компаний расширить свою HR-воронку и найти квалифицированных специалистов. При этом у компании не возникает страховых взносов и НДФЛ, что может служить конкурентным преимуществом организации: увеличение зарплаты и привлечение лучших специалистов или снижение себестоимости услуг.

Единственный минус — усложненный документооборот и увеличение расходов или нагрузки на бухгалтерию.

Фото на обложке: Shutterstock/small smiles

Изображения в тексте предоставлены автором