закон о налоговых льготах для it отрасли

Принят закон о налоговом маневре в IT-отрасли

Закон о налоговом маневре в IT-отрасли был подготовлен Правительством РФ по поручению Президента.

С 1 января 2021 года для IT-компаний будут существенно уменьшены ставки по налогу на прибыль и по взносам в государственные внебюджетные фонды.

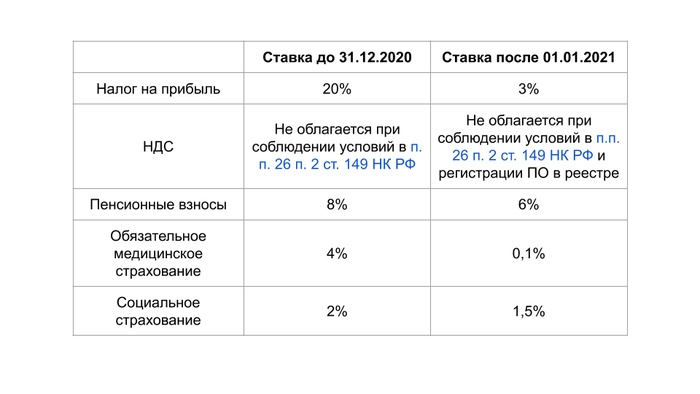

Налог на прибыль снизится с нынешних 20% до 3%. Кроме того, с нового года IT-компании будут платить в государственные внебюджетные фонды не 14%, а 7,6%. В Пенсионный фонд будет отчисляться 6%, 1,5% в соцстрах и 0,1% в бюджет ОМС. Новая льгота по страховым взносам будет бессрочной. Речь идет о десятках миллиардов рублей высвободившихся средств, которые IT-компании смогут направить на свое развитие.

«В результате такого решения условия налогообложения для IT-бизнеса в России станут более выгодными, чем в Индии и Ирландии, где действуют одни из самых низких ставок в мире, — отмечал Председатель ГД Вячеслав Володин

«Налоговый маневр сделает российскую юрисдикцию привлекательнее для IT-бизнеса, будет способствовать развитию этой высокотехнологичной отрасли, — сказал Председатель ГД. – Россия известна во всем мире своими специалистами в сфере информационных технологий, и нам важно создать для них комфортные и конкурентные условия, чтобы они не уезжали работать за рубеж, а реализовывали свой потенциал в нашей стране».

Напомним, сегодня ГД также приняла закон об экспериментальных правовых режимах в сфере цифровых инноваций («регуляторных песочницах»). По словам Председателя ГД, «смысл таких режимов в том, чтобы снять правовые ограничения, сдерживающие разработку и быстрое внедрение инноваций».

Закон о налоговых льготах для it отрасли

IT-поддержка: как налоговый манёвр изменит жизнь российских разработчиков

С 1 января 2021 года организации IT-сферы получат новые льготы: разработчикам программного обеспечения снизят налоги и страховые взносы. Рассказываем, какие льготы ждут IT-компании и кто получит поддержку от государства.

Отечественные разработчики открывают компании в США, Великобритании, Канаде и на Мальте: налоговая нагрузка в этих странах в 3 — 4 раза ниже, чем в России. Чтобы удержать IT-бизнес и повысить уровень конкуренции с иностранными разработчиками, правительство решило провести налоговый манёвр и уменьшило налоги и взносы.

Какие налоги и взносы снизят

Налоги снижаются только для компаний, которые работают на общей системе налогообложения. Для них налог на прибыль уменьшится с 20 до 3 %. Раньше 3 % отчислений шли в региональные бюджеты, 17 % — в федеральный. Теперь налог будет перечисляться полностью в федеральный бюджет.

Если ваша компания рассчитывает на льготы, но работает на упрощёнке, напишите заявление по форме № 26.2-3 с датой «1 января 2021 года» и отправьте его в налоговую по месту регистрации. Так вы перейдёте на ОСНО уже с нового года.

Вторая льгота — снижение страховых взносов. Здесь система налогообложения не имеет значения: взносы платят и на ОСНО, и на УСН. Общая ставка уменьшается с 14 до 7,6 %, а в разрезе по отдельным видам взносов изменения следующие:

Кому предоставят льготы

Льготы по налогам и страховым взносам получат компании, которые одновременно включены в реестр аккредитованных организаций в IT-области и реестр российских программ для ЭВМ.

Реестр аккредитованных IT-компаний

Аккредитованными могут стать IT-компании, которые соответствуют двум критериям:

среднее число штатных работников за последний год — не менее 7 человек;

90 % дохода — сделки с программным обеспечением, которое разработала компания.

Сделки с программным обеспечением включают:

Чтобы получить аккредитацию и попасть в госреестр, напишите заявление и справку о том, что ваша компания работает в IT-сфере. Документы можно принести в офис Минкомсвязи лично или отправить заказным письмом по адресу: 125039, г. Москва, Пресненская наб., д. 10, стр. 2, IQ-квартал.

Реестр российских программ

В реестр программ попадают компании, которые соответствуют следующим требованиям:

Чтобы попасть в реестр программ, нужно зарегистрироваться в Единой системе идентификации и аутентификации (ЕСИА) и получить электронную подпись. Затем подать заявление через ЕСИА и приложить копии документов, которые подтверждают доходы и права на программы. Минкомсвязи разместил инструкцию по регистрации в ЕСИА и подаче заявления на своём сайте.

Получить электронную подпись можно в интернет-банке СберБизнес. Доставка службой «Спецсвязь России» или самовывоз из удостоверяющего центра в Москве и Санкт-Петербурге.

Кто не получит льгот по налогам и взносам

Налоговый манёвр не затронет IT-компании, которые разрабатывают программы, но зарабатывают на услугах или рекламе. Например, Яндекс и 2ГИС не рассчитывают на льготы, потому что создают бесплатные программы, а доход получают от рекламы и оказания сторонних услуг (доставка продуктов, платное продвижение компаний). Зато льготы получит «Лаборатория Касперского», которая только продаёт свои программы.

Как компенсируют потери бюджета

Раньше IT-компании не платили НДС при продаже своих программ. Но реализация налогового манёвра потребует ежегодных расходов в 23,1 млрд рублей, поэтому правительство ограничило льготу. Теперь льготу по НДС получат только ИТ-компании из реестра российских программ. Эксперты считают, что такое изменение повысит цены на отечественный софт на 20 %, но принесёт 42,5 млрд рублей в бюджет.

Короче

Налоговый манёвр — это снижение ставок по налогу на прибыль и страховым взносам для IT-компаний. Налог на прибыль снизится с 20 до 3 %, страховые взносы — с 14 до 7,6 %.

Чтобы получить льготы, организация должна попасть в реестр аккредитованных IT-компаний и реестр российского ПО.

Чтобы компенсировать потери бюджета, правительство отменило нулевую ставку НДС для программ, которые не включены в реестр.

Налоговый маневр в IT: условия, ограничения, преимущества

Под налоговым маневром следует понимать совокупность льгот для бизнесов, работающих в сфере информационных технологий. Меры налоговый поддержки сформулированы в Федеральном законе от 31.07.2020 № 265-ФЗ. Они действуют бессрочно.

Закон вступил в силу 1 января 2021 года. Рассказываем, какие существенные изменения появились в Налоговом кодексе и как их оценивает IT-сообщество.

Как снизился налог на прибыль

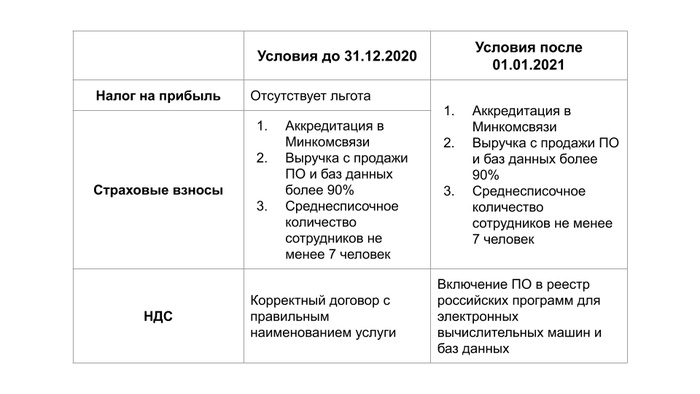

Ключевым изменением в Налоговом кодексе стало существенное снижение ставки налога на прибыль — теперь IT-компании платят 3 % вместо прежних 20 %. Чтобы применять льготный режим, нужно соответствовать особым требованиям.

Для разработчиков ПО

Пониженную ставку могут применять российские компании, которые разрабатывают и реализуют программное обеспечение, оказывают услуги по его модификации, адаптации, установке, тестированию и сопровождению. Важно соблюсти три требования.

1. Нужно получить государственную аккредитацию компании в сфере IT. Подготовьте заявление о предоставлении аккредитации и справку о деятельности компании за подписью руководителя. Затем отправьте документы в министерство связи и массовых коммуникаций — лично в отделении в Москве, по почте с описью вложения на адрес «125375, г. Москва, Тверская д.7» или на портале Госуслуг.

Услуга предоставляется в течение 30 дней. В ответ на заявление вы должны получить выписку из реестра аккредитованных организаций, где будет указан ваш номер. Передавать документы в налоговую и фонды не нужно, министерство известит их самостоятельно в течение недели. Но будьте готовы предоставить выписку, если налоговая решит проверить правомерность использования IT-маневра вашей организацией.

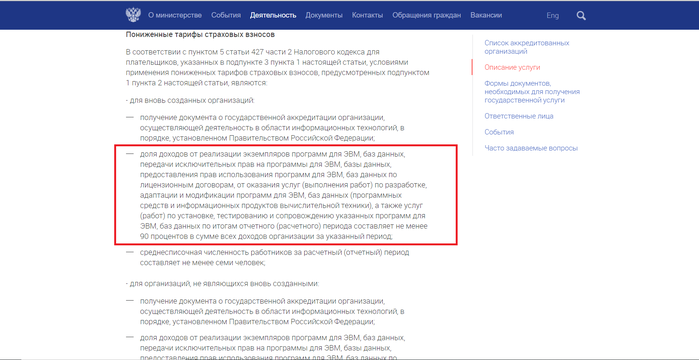

Поддерживать среднесписочную численность сотрудников в компании — 7 человек или больше. Если компания не новая, то такая же численность по отчетам должна быть в течение 9 месяцев до начала перехода на пониженную налоговую ставку.

Более 90 % выручки должно относится к IT. Причем четко определены критерии доходов. Под IT-деятельностью понимают продажу ПО и баз данных, отчуждение исключительных прав на программы и базы, их разработку, адаптацию, модификацию, установку, тестирование и обслуживание.

Обратите внимание: в IT-доходы нельзя включать доходы от распространения рекламы, размещения предложений о продаже или покупке для клиентов, поиска информации о потенциальных продавцах. Проще говоря, продавцы рекламы в интернете, даже с использованием рекламных сервисов, под льготную ставку не попадают.

Для проектировщиков и разработчиков «железа»

Еще один получатель льгот — компании, которые проектируют и разрабатывают изделия электронной компонентной базы и электронной продукции. Требования к ним аналогичные, только вместо регистрации аккредитации нужно попасть в реестр министерства промышленности и торговли РФ.

Чтобы это сделать, отправьте в ГИС Промышленности копию устава организации, справку о наличии лицензионных соглашений на торговые марки систем проектирования, свидетельство о регистрации топологии интегральных схем или подтверждение постановки на бухучет результатов собственной разработки. Весь перечень нужной документации и порядок включения в реестр приводится в Постановлении Правительства от 31.12.2020 РФ № 2392.

В остальном так же — не меньше 7 человек в штате и 90 % доходов получены от IT-деятельности.

Обратите внимание: больше нельзя применять возможность амортизации в отношении электронно-вычислительной техники — раньше это было прописано в п. 6 ст. 259 НК РФ, но новый закон отменил этот пункт. Зато появилась возможность записать расходы на покупку ЭВМ в качестве материальных расходов в налоговую базу.

Как сократились страховые взносы

Условия получения аналогичны перечисленным в разделе выше — льготы доступны IT-компаниям, которые есть в реестрах, получают 90 % дохода от IT и держат в штате минимум 7 человек.

С 1 января пониженные тарифы составили:

Опрошенные нами представители IT-отрасли считают, что подобная льгота должна подстегнуть бизнес к выходу из зоны «серых» зарплат.

Callibri с 2015 года аккредитована в качестве IT-компании. Аккредитация — довольно простая процедура с минимальными требованиями. Главное — попасть в ОКВЭД, держать от 7 человек в штате и иметь 90 % доходов именно от IT-деятельности. За счет этой аккредитации мы получали хороший бонус, взносы с зарплаты уменьшились со стандартных 32,2 % до 14,2 %. С 2021 года эту льготу «прокачали», теперь с зарплаты мы платим всего лишь 7,6 %. Это выгодно.

Если человек на руки получает 100 000 руб., то обычная компания с учетом НДФЛ заплатит со счета 152 000, а IT-бизнес сейчас потратит только 124 000 руб. Любая IT-компания должна платить «белую» зарплату, это ненамного дороже, чем оплата в конверте.

Иван Шкиря

CEO компании «Гудок» и основатель сервиса Callibri

Какие изменения произошли с НДС

До 2021 года от НДС освобождались операции по передаче прав на любое ПО и любые базы данных. Причем речь шла как об лицензионных и сублицензионных, так и о договорах об отчуждении исключительных прав. С 1 января порядок изменился, льготы стали иными.

С 2021 года не платить НДС могут компании, которые включили ПО в специальный реестр российского ПО. Правила его формирования регулируются Постановлением Правительства РФ от 16.11.2015 № 1236. Для попадания в реестр нужно подать заявление в Минкомсвязи — это делают на специальном ресурсе с помощью аккаунта Госуслуг.

Чтобы ПО включили в реестр, нужно соблюсти несколько условий.

Прежде чем ПО включат в реестр, его проверят на предмет соответствия правилам в Экспертном совете при Минкомсвязи России. Все правила есть в Постановлении № 1236. Еще можно ориентироваться на методические рекомендации Центра компетенций по импортозамещению в сфере ИКТ.

Самое страшное в налоговом маневре — отмена льготы по уплате НДС. На реальном рынке просто взять и повысить цены на 20 % невозможно, рынок такое не простит. А исходящего НДС, за счет которого можно снизить выплаты в бюджет, у IT-компаний практически нет.

Структура наших расходов такая: ФОТ, услуги подрядчиков, которые все на УСН, офис, который тоже часто на УСН, маркетинг, который частично на УСН. Я посчитал, что без льготы мы бы смогли компенсировать не более 15 % от упавшего сверху НДС.

Нам повезло, мы смогли попасть в реестр российского ПО, чтобы не платить НДС. Потратили на это три месяца. Нас действительно проверяли, заставили упростить установку сервиса, превратить его в такое решение, которое буквально бабушка сможет установить с дискеты.

Но льготы по НДС подходят далеко не всем. Например, в реестр не смогут попасть разработчики сайтов или софта под заказ.

Иван Шкиря

CEO компании «Гудок» и основатель сервиса Callibri

Еще одно ограничение — права на ПО не должны включать в себя права на распространение рекламы или получению доступа к ней, а также на размещение предложений о покупке или продаже или поиска информации о потенциальных покупателях или продавцах.

Таким образом, льготы по НДС теперь недоступны IT-компаниям, которые являются торговой площадкой или сервисом по размещению рекламы, а также компаниям, которые продают ПО с рекламными баннерами.

Если условия не соблюдены, применяется стандартный порядок налогообложения — НДС 20 %, при отсутствии у компании других льгот.

Разъяснения Минфина с примерами

Совместно с IT-компаниями, ФНС и Минцифры разработал Письмо от 18.12.2020 № 03-07-07/111669, в приложении к которому приводятся примеры конкретных ситуаций.

В документе ведомство обращает внимание на то, что указанные кейсы в части применения пониженных ставок по прибыли и страховым взносам распространяются только налогоплательщиков (плательщиков страховых взносов), которые реализуют собственные программы ЭВМ и баз данных, то есть являются их разработчиками.

Примеры, которые приведены в письме, касаются следующих налогоплательщиков (плательщиков страховых взносов):

Коротко о плюсах и минусах налогового маневра в IT

Налоговый маневр повышает конкурентоспособность IT-компаний за счет льгот на налоги и взносы:

При этом есть и минусы — отменены льготы по НДС, если только компания не занесет свое ПО в реестр российских разработок. Если этого не сделать, придется платить стандартную ставку в 20 %.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Льготы для IT-компаний в 2021: кто и как может их получить

Айгуль Шадрина, CEO S4 Consulting, рассказывает, какие льготы сможет получить IT-компания в 2021 году, как работать с ними и как это отразится на налоговой нагрузке бизнеса.

Налоговый маневр в IT отрасли

31 июля 2020 года был подписан закон о «налоговом маневре в IT отрасли» (п. 1 ФЗ-265 от 31.07.2020). Этот закон говорит о льготах по налогу на прибыль и страховым взносам, но вводит также ограничение на реализацию ПО и услуг по разработке без обложения НДС. Насчет этого в одно время поднялся большой шум в комьюнити IT-предпринимателей. Однако с НДС не все так просто, мы это разберем ниже.

Льготы, которые сможет применять IT-компания с 2021 года:

Подробнее рассмотрим вопрос с НДС.

Льгота по НДС регулируется п.п. 26 п. 2 ст. 149 НК РФ. До 31.12.2020 формулировка закона позволяет не облагать НДС реализацию от предоставления прав на использование ПО и при продаже исключительных прав на это ПО.

Если перевести на понятный язык, то до 31 декабря 2020 года любая компания, которая разрабатывает программный IT-сервис и предоставляет доступ в этот сервис по лицензионному договору, может не облагать эту реализацию НДС. То же самое касается компаний, которые ведут разработку на заказ, только в их случае нужно передавать исключительные права на использование ПО (по сути передача интеллектуальной собственности).

С 01.01.2021, чтобы воспользоваться этой льготой, потребуется включить разработанное ПО и базы данных в единый реестр российских программ для электронных вычислительных машин и баз данных (п. 1 ФЗ-265 от 31.07.2020). Это будет дополнительное бюрократическое препятствие для получения льготы IT-компанией, особенно для компаний, которые осуществляют заказную разработку (аутсорсинг).

RB.RU организует встречу проекта Founders’ Mondays для начинающих и опытных предпринимателей. Дважды в месяц по понедельникам.

В этом законе отдельно отмечается, что льготой не смогут воспользоваться площадки, которые дают возможность рекламного размещения (например, рекламная площадка желтого поисковика).

Дополнительные особенности работы с этим «льготным НДС»:

Если подытожить, то:

Так что нельзя однозначно сказать, что условное «лишение льготы по НДС» значительно увеличит налоговую нагрузку компании на ОСН или отвернет множество клиентов. Нужно считать.

Ниже приведена таблица с размером ставок до 2021 и после 2021 года.

Как получить льготы и как с ними работать

Для того чтобы применять льготы с 2021 года, организация должна получить аккредитацию Минцифры и включить свое ПО в единый реестр российских программ для электронных вычислительных машин и баз данных:

Как получить льготы

Налог на прибыль и страховые взносы

Чтобы получить льготы по страховых взносам и налогу на прибыль, нужно заполнить два документа для аккредитации в Минцифре:

Отправить документы можно по почте либо курьером напрямую в министерство. Точные адреса указаны на сайте. Заявления рассматривают в течение 30 рабочих дней с даты получения документов (до шести недель = 1,5 месяца).

С получением льготы по НДС придется попотеть:

Решение о регистрации заявления принимается в течение 20 рабочих дней после подачи всех документов (пункт 36).

Далее заявление рассматривается Экспертным советом по программному обеспечению Минцифры. Решение может приниматься до 65 рабочих дней (пункт 10), но обычно происходит быстрее.

По регламенту общий срок включения ПО в реестр составляет до 85 рабочих дней (

3,5 месяца), так что если вы хотите с 2021 применять освобождение от НДС, то лучше уже сейчас подавать документы на регистрацию (тем более что вас могут развернуть, если, например, подадите не те документы или не предоставите всю информацию).

На сайте реестра можно посмотреть, какое ПО находится в реестре. Сейчас там порядка 8140 программных продуктов.

Как работать после получения льгот, чтобы сохранить право их использования

Налог на прибыль и страховые взносы

Вам нужно будет соблюдать пропорцию по выручке на уровне 90% и поддерживать уровень среднесписочного количества сотрудников не менее чем из семи человек.

В договорах нужно внимательно обратить внимание на наименование услуги. Оно должно содержать формулировку «Разработка программного обеспечения для электронно-вычислительных машин» или «Разработка базы данных для электронно-вычислительных машин». Формулировки можно взять прямо из условий применения льготы на сайте Минкомсвязи.

В остальном нужно следить за первичкой так же, как по другим документам, чтобы были все подписи и печати, корректные реквизиты с суммами.

Минцифра будет контролировать выполнение этих требований с помощью статистической отчетности, которую обязаны предоставлять юридические лица, прошедшие аккредитацию.

Главный критерий освобождения от НДС — наличие ПО в реестре. Исключить ПО из реестра могут по следующим причинам (пункт 68):

Государство оставило возможность освобождения реализации от НДС при продаже ПО, но сделала процедуру получения «льготы» бюрократизированной. Компаниям придется потратиться на хорошего юриста и поддерживать актуальность данных в реестре. Юридические компании берут за эту услугу от 80 до 200 тысяч рублей.

Таблица требований к организациям до 31.12.2020 и после 01.01.2021 года:

Что поменяется для IT-компаний после налогового маневра

Сравним, какая налоговая нагрузка будет у IT-компании в 2020 году и в 2021 году при условии наличия аккредитации в Минкомсвязи и отсутствии регистрации ПО в реестре.

Для ОСН

Отдельно выделим комбо, которое может значительно сократить налоговую нагрузку IT-компании без пляски с включением ПО в реестр:

Резидентство позволяет получить освобождение от уплаты НДС (п. 1, ст. 145.1 НК РФ) и налога на прибыль (п.1, ст. 246.1 НК РФ).

Для общей системы налогообложения получатся следующие значения:

Налоговая нагрузка для компаний на ОСН до и после 01.01.2021 года

Если организация не будет регистрировать свое ПО в реестре и начнет выставлять НДС с реализации, то у организации появится НДС в размере 10 млн рублей в год. При этом организация сможет принять входящий НДС к вычету и уменьшить НДС к уплате (вместо 10 млн рублей уплатит 8 млн рублей).

Отметим, что НДС — это не налог организации, а косвенный налог. Это значит, что НДС платит покупатель организации, а организация его только перечисляет в бюджет — является налоговым агентом.

Если рассмотреть уплату в данном примере, то исходящий НДС в 10 млн рублей платит покупатель организации, а 2 млн рублей входящего НДС платит сама организация.

Если рассматривать это в рамках рынка, то для клиентов ваши услуги станут дороже на 20%, если ранее им не требовался входящий НДС. Соответственно, вы можете их потерять, если они находятся на УСН, потому что им будет выгоднее обратиться к компании на УСН.

Если у вас все клиенты ОСН, то для вас в плане НДС ничего не изменится. Если у вас множество клиентов на УСН, то в этом случае вы можете уменьшить стоимость услуг за счет прибыли компании (что нелогично делать), либо придется регистрировать ПО в реестре.

Расход компании на страховые взносы после получения льготы уменьшится практически в два раза (с 14% до 7,6%). По налогу на прибыль выгода получается в

семь раз (с 20% до 3%).

Так что налоговый маневр для компаний на ОСН выходит не таким уж и плохим. Крупные компании все равно работают с НДС и льготу все же можно получить, но процесс значительно усложняется. Но существенный минус присутствует — для покупателей на УСН услуги станут на 20% дороже, если компания-разработчик не внесет свое ПО в реестр.

Для УСН 6%

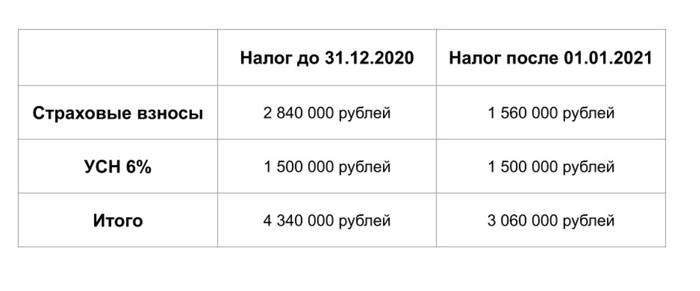

Для компаний на УСН 6% будет значительная экономия на страховых взносах, сумма налога УСН 6% уменьшается на величину страховых взносов, но не более чем на половину от суммы налога УСН 6% (подпункт 3 пункта 3.1 статьи 346.21 НК РФ). Формула расчета налога такая:

Сумма УСН 6% = [Выручка * 6%] — [сумма страховых взносов]

Если сумма страховых взносов больше, чем [выручка * 6%]/2, то размер УСН 6% можно уменьшить только на [выручка * 6%]/2. Например такая ситуация вышла в нашем примере:

Ранее формулировка п.п. 26 п. 2 ст. 149 НК РФ позволяла делать сайты и не выставлять НДС (сайт попадает под определение программы для ЭВМ по статье 1261 ГК РФ), то с 01.01.2021 это будет невозможно. У вас просто не примут заявку на регистрацию этого ПО, вы не сможете вписать корректные коды продукции и класс ПО.

Если вы работали на ОСН и ваши основные заказчики были на ОСН, то вы почувствуете сильное облегчение налоговой нагрузки из-за снижения страховых взносов и налога на прибыль (с НДС изменений не будет). Ваша налоговая нагрузка может получиться ниже, чем у компаний на УСН 6%.

Если вы работаете на ОСН и пользовались льготой, чтобы делать реализацию без НДС для подрядчиков на УСН, то вам придется внести свое ПО в реестр. А если вы разрабатывали сайты, то вы больше не сможете применять льготу по НДС.

Если вы на ОСН и ваши основные заказчики — иностранные компании не из России, ваша налоговая нагрузка будет практически нулевая или даже государство будет доплачивать вам (за счет вычетов по НДС). Зависит от структуры расходов.

Если вы на УСН 15% или УСН 6%, то у вас будет значительная экономия — в два раза — на страховых взносах.

Если вы хотите сократить свою налоговую нагрузку до минимума, получайте аккредитацию в Минцифре и становитесь участником «Сколково».

Фото на обложке: Shutterstock/Akira Kaelyn

Изображения в тексте предоставлены автором