заплатить кредит или инвестировать

Погасить кредит или инвестировать?

Добрый день! Сегодня хочу поразмышлять о том, что выгоднее: быстрее погасить кредит (ипотеку) или инвестировать свободные средства?

Для того, чтобы правильно ответить на этот вопрос, нужно проанализировать его с двух сторон:

Поэтому я попробую наглядно на примере показать сначала «тупой» математический расчет и далее логически проанализировать целесообразность погашения кредита или инвестирования.

Итак, начнем с расчета цифр. Как всегда, в таких случаях нам поможет пример, причем он будет не выдуманный, а из реальной жизни. У гражданина есть ипотека на сумму 2 млн. р. под 8% годовых на 8 лет. Также у него есть свободные средства на сумму 300 тыс. р. Как лучше поступить: направить средства на погашение ипотеки или инвестировать их?

Для расчета выгоды нам потребуются два калькулятора: кредитный и депозитный. В интернете есть куча таких калькуляторов, я посчитал на сайте Финкульт от Банка России.

Сначала рассчитал переплату по ипотеке без каких-либо дополнительных погашений. Исходя из заданных выше параметров получилось 714 242 р. Это сумма всех выплаченных процентов.

Теперь добавим частичное погашение в размере 300 тыс. р. В кредитном калькуляторе такая возможность есть. Ипотека в рассматриваемом случае бралась в марте прошлого года, а частичное погашение добавим сегодня, 24 марта 2021 года. На этот раз переплата по итогу составила 521 449 р.

Разница между переплатами в первом и во втором случае равна 192 793 р. – это наша экономия, если направим 300 тыс. р. на погашение ипотеки прямо сейчас. На картинке привел расчет платежей по ипотеке в первом и втором случае.

Теперь обратимся к депозитному калькулятору, чтобы рассчитать доходность предполагаемых инвестиций вместо погашения ипотеки. Также направляем 300 000 тыс. р. сегодня на инвестиции сроком на 7 лет, т.к. до погашения ипотеки остается 7 лет под 8% годовых с ежегодной капитализацией процентов. Получаем процентный доход в сумме 214 252 р.

При таких исходных параметрах выгоднее направить деньги на инвестиции, т.к. в конце доход от инвестиций больше, чем экономия от частичного погашения ипотеки. Можно подобрать такую ставку доходности инвестиций, выше которой выгоднее инвестировать, а ниже которой выгоднее погасить кредиты. Это также можно сделать с помощью депозитного калькулятора. В моем примере это ставка 7,34% годовых. 300 000 руб. на 7 лет под такую ставку дадут ровно столько же, сколько экономия от частичного погашения ипотеки. Напомню, она составляет 192 793 руб. На следующей картинке привел расчеты с помощью депозитного калькулятора.

С такими калькуляторами можно задавать любые параметры, которые вам нужны. Можно менять ставки, сроки, суммы кредитов и инвестиций и т.д. Однако это лишь математический расчет. В начале поста я назвал его «тупым», но беру это слово в кавычки, т.к. математика – наука умнейшая из всех. Я имею в виду, что нужно не только рассчитывать математически, но и анализировать текущую и будущую экономическую ситуацию.

Можно ли найти сейчас инвестиции под 8% годовых, а под 7,34%? Задача сложная, но вполне реальная, если учитывать возможность открытия ИИС и возврата 13% от внесенных средств.

Даже если нет ИИС или нет возможности его открыть, все равно нужен анализ. Сейчас ставки и инфляция относительно низкие. Я понимаю, что вероятнее в будущем ставка будет расти, поэтому реальная переплата по кредиту с поправкой на инфляцию может быть ниже. Тогда как инвестиции идут вслед за экономической конъюнктурой, если ставки вырастут, вырастут и доходности по ценным бумагам. Условно говоря, по кредиту всегда будет 8% годовых, но дивиденды имеют тенденцию к росту из года в год.

Также нужно понимать, что нельзя просто тупо купить акции по хаям, если рынок сейчас на максимуме. Сначала целесообразнее купить облигации и ждать, пока рынок просядет и тогда покупать акции, обеспечивая себе большую дивидендную доходность в долгосрочном периоде.

Ситуаций может быть множество, как и способов инвестирования. Например, человек инвестирует в своей бизнес. Допустим, у него есть парикмахерская, которую он открыл за 2 млн. руб., приносящая 500 тыс. руб. в год. Доходность в данном случае 25% годовых. Если есть возможность открыть такую же парикмахерскую, то, конечно, лучше расширять бизнес, чем закрывать кредиты под меньший процент. Именно поэтому у многих крупных компаний 70% долгов в активах считается нормой.

По итогу можно сказать, что все индивидуально и рассчитывается на основе вашей конкретной ситуации. Универсальной формулы и готового рецепта здесь нет, как и везде в финансах. Увы и ах!

Что выгоднее: скорее начать инвестировать

или досрочно погасить кредит?

Часто люди, которые только начинают интересоваться финансовой грамотностью, хотят скорее приступить к инвестированию. Их можно понять, многие слышали фразу, что сложный процент — это восьмое чудо света. Однако важно здраво оценить свою готовность к инвестированию. Одним из препятствий может быть наличие кредитов или кредитных карт. Вполне может оказаться, что выгоднее сначала погасить кредит.

Давайте проверим, так ли это.

Допустим, у Пети есть кредит.

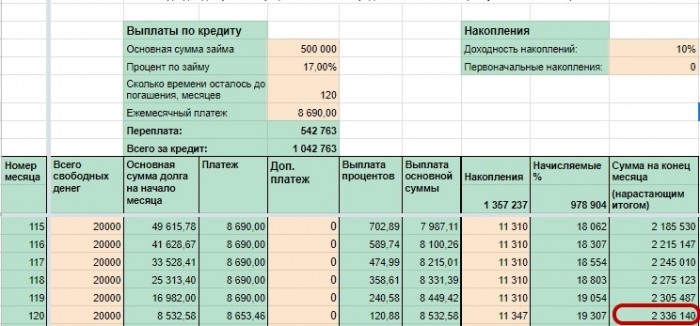

500 000 руб. — размер кредита.

17% — процентная ставка.

8 690 руб. — ежемесячный платёж.

10 лет — срок до погашения.

Переплата за этот срок составит 542 763 руб. Напомню, размер кредита — 500 000 руб. То есть Петя процентами отдаст банку больше, чем изначально взял в долг.

Петя думает, что ему лучше как можно скорее начать инвестировать. Тем более он слышал, что чем дольше срок инвестирования, тем лучше растёт капитал за счёт эффекта сложного процента. Да и инвестиции — это так интересно, гораздо интереснее, чем регулярно вносить платежи по кредиту.

Итак, для решения своих финансовых задач Петя ежемесячно может выделять 20 000 руб. Их них:

Рассмотрим оба варианта.

Петя инвестирует свободные деньги и продолжает выплачивать кредит

Неплохой результат, как считаете?

Петя погашает кредит досрочно и после этого начинает инвестировать

Что же с инвестициями?

Петя сможет начать инвестировать уже на 32-й месяц, то есть менее чем через три года. В этот месяц он пополнит инвестиционный счёт на 18 385 руб. Далее ежемесячно будет вносить по 20 000 руб.

Что ждёт Петю через десять лет?

Разница между двумя вариантами составит 305 196 руб. в пользу досрочного погашения.

Значит, Пете выгоднее сначала быстро погасить кредит и после этого начать инвестировать. А время до выплаты кредита он сможет посвятить изучению темы инвестирования.

Всегда ли стоит сначала гасить кредит, а потом начинать инвестировать? Нет.

Это зависит от нескольких факторов.

Если меняется последовательность достижения целей, может значительно измениться итоговая сумма накоплений. Поэтому, прежде чем принять какое-то финансовое решение, стоит просчитать, какой вариант наиболее выгоден в вашем случае.

Появились свободные деньги. Закрыть ипотеку или вложиться в акции?

Было бы интересно увидеть статью на тему «Что выгоднее, расплатиться с ипотекой или инвестировать эти деньги в акции». У меня как раз такая дилемма.

Появился миллион рублей, и я могу на эти деньги закрыть ипотеку. Но вот думаю, может быть, выгоднее вложить этот миллион в акции? А ежемесячный платеж по ипотеке вносить за счет их постепенной продажи?

Александр, у меня нет данных, под какой процент взят ваш ипотечный кредит, какая у вас кредитная нагрузка и так далее. Но раз появившегося миллиона хватит, чтобы рассчитаться с банком, кажется, что разумно сделать именно это — закрыть ипотеку.

Пытаться заработать на ценных бумагах ради ускоренного погашения ипотеки — это слишком рискованно. Это почти то же самое, что вкладывать заемные деньги. Можно заработать, но если ошибиться, можно много потерять.

Теперь о том, почему так получается и что делать.

Высокая доходность — высокий риск

Инвестировать и гасить кредит доходом от инвестиций имеет смысл только тогда, когда доходность выше ставки кредита. Если вы взяли ипотечный кредит под 10%, а инвестиции стабильно приносят 15% в год, инвестировать выгоднее, чем досрочно гасить кредит.

Можно часть свободных денег инвестировать, а часть использовать для досрочного погашения ипотеки. Но в этом случае тоже важно, чтобы доходность инвестиций была выше ставки кредита. В этом и заключается проблема.

Доходность акций в среднем выше доходности облигаций, но она нестабильна: цена акций сильно колеблется. В долгосрочной перспективе рынок акций, скорее всего, вырастет, но что будет в ближайший месяц или год — не знают даже лучшие аналитики. За год рынок может вырасти на 30% — или упасть на 50%, если случится кризис. При этом бумаги отдельных компаний могут упасть на 80 или на все 100%.

Не рассчитывайте на то, что акции будут стабильно дорожать. Если что-то пойдет не так и вы не сможете продать их с прибылью, будет сложно гасить ипотеку досрочно.

Если одновременно с этим пропадет доход, из которого вы раньше гасили ипотеку, то, возможно, начнутся проблемы. Например, можно потерять деньги при продаже акций в неподходящее время или просрочить платеж и испортить кредитную историю, а при множественных просрочках — потерять ипотечную квартиру.

Что делать

Появившегося у вас миллиона хватит, чтобы погасить ипотеку. Чем раньше сделаете это, тем выгоднее для вас: за каждый день пользования деньгами банка надо платить проценты.

Если у вас есть другие кредиты — с более высокой ставкой, чем ипотека — начните с них. Первым делом лучше гасить самые дорогие кредиты.

Еще один вариант — создать финансовую подушку безопасности на несколько месяцев жизни, если ее нет. Оставшиеся деньги можно использовать как частичный досрочный платеж по ипотеке или другим кредитам.

В итоге ваша кредитная нагрузка заметно снизится или полностью исчезнет, и вы сможете каждый месяц инвестировать ту сумму, которую вы привыкли платить банку.

Чтобы лучше разобраться в досрочном погашении кредитов, посмотрите другие наши статьи:

А еще вам может пригодиться наша подборка «Инвестиции для начинающих». Успехов!

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Что лучше: досрочно гасить ипотеку или перечислять во вклад?

Живем мы в частном доме, за него же и платим ипотеку. 45 тысяч рублей на троих нам объективно не хватало на потребительские нужды. Речь о накоплениях и отпуске вообще не стояла.

Я получил выгодное предложение о работе в другом городе, которое увеличило мой заработок вдвое. Сейчас у меня ежемесячно есть сумма, которой я хочу умно распорядиться.

С одной стороны, ответ очевиден: досрочно гасить ипотеку. По ставке 14% годовых на 15 лет первые годы платятся лишь проценты, если не делать досрочных взносов. Но в то же время у меня есть острое желание не кидать все свободные деньги в карман банку, а инвестировать или пополнять вклад, дабы ощущать себя увереннее, зная что у тебя есть какой-то «актив» за спиной, а не только уменьшенная ипотека.

Заранее спасибо за ответ.

Павел, спасибо за вопрос. Однозначного ответа мы не дадим: надо всё обдумывать и считать. Давайте разбираться.

Открыть вклад

На сайтах банков можно рассчитать сумму вклада, ежемесячные пополнения, доходность и проценты, чтобы понять, как получить максимальную выгоду.

Кроме вклада можно инвестировать в ценные бумаги и акции. По сравнению с вкладом инвестиции в ценные бумаги приносят больший доход в год. Почитайте нашу подборку об инвестициях для начинающих.

Гасить ипотеку

Вы можете досрочно частично погасить ипотеку двумя способами: сократить срок кредита или уменьшить ежемесячный платеж. В обоих случаях деньги пойдут на погашение основного долга, но параметры ипотеки после внесения денег поменяются.

Если вы хотите уменьшить срок, то размер ежемесячного платежа не уменьшится. Зато уменьшатся процентные выплаты по ипотеке и страховые взносы.

При уменьшении ежемесячного платежа процентные выплаты если и уменьшатся, то совсем мало.

Итоговая переплата банку будет меньше, если досрочными платежами сокращать срок в первые 3—5 лет. Посчитайте сами в ипотечном калькуляторе.

Если у вас нестабильный доход — снижайте сумму. Если с работой и деньгами всё в порядке — уменьшайте срок

Что же выбрать

Напишите нам потом, что вы выбрали: ипотеку или вклад.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Мы отправим вам письмо со ссылкой

для сброса пароля

Пользователь с такой почтой не зарегистрирован

Войти с этой почтой

Регистрация

Регистрация

Регистрация

РегистрацияСтоит ли начинать инвестировать, если есть кредиты

Когда у людей появляется регулярный дополнительный доход, они начинают просчитывать, что будет выгоднее: направить эти деньги на погашение действующих кредитов или начать инвестировать. Финансовые специалисты и консультанты дают иногда диаметрально противоположные советы. Мы разобрались, что выгоднее.

Давайте условимся: у вас обязательно должна быть подушка безопасности в сумме минимум трехмесячного дохода. Если подушки нет, то сначала нужно её сформировать, а только потом думать, что делать со свободными деньгами — гасить кредиты или инвестировать.

Итак, у вас есть подушка, кредиты и появились свободные деньги. Разбираемся, куда их лучше направить.

Если есть кредитные карты или микрозаймы

В МФО процент по займу может доходить до 365 % годовых. Получить доход с вложений, превышающий такие проценты, практически нереально. Средняя ставка по кредитным картам — 13 % годовых, но может достигать и 40 % — переплата по процентам будет выше предполагаемого инвестиционного дохода. Не стоит начинать инвестировать, пока не закрыты кредитные карты и не погашены микрозаймы.

Немного заработать на кредитной карте можно, если ещё действует льготный период, когда банк не берёт проценты за пользование картой. Вот что можно делать: покупать продукты, товары и услуги по карте, а зарплату не тратить, а инвестировать в ОФЗ — низкорисковые активы с известной доходностью. Когда закончится грейс-период, облигации можно продать и закрыть долг по кредитной карте. Купонный доход по ценным бумагам — это и будет прибыль от инвестиций.

После погашения долга по кредитной карте начнётся новый грейс-период и можно снова кредитоваться по ней на мелкие суммы, а зарплату инвестировать.

Продавать облигации нужно заранее, до даты окончания грейс-периода. Может случиться так, что биржа в этот день не будет работать или деньги от продажи банк зачислит на счёт через несколько дней после даты платежа, и появится просрочка по кредиту, штраф и испорченная кредитная история.

А можно не продавать облигации, а часть зарплаты направлять на погашение кредитной карты. При этом ценные бумаги будут и дальше приносить доход.

Если есть потребительские кредиты/рассрочка

Обычно по потребительским кредитам высокие ставки, примерно такие же, как и по кредитным картам. Например, в «Сбербанке» средняя ставка по потребительским кредитам без обеспечения — 17,9 % годовых. Сложно найти инструменты инвестирования, которые дадут гарантированный доход больше этого показателя. Поэтому покупать активы при наличии потребкредитов — не лучшее решение.

Но если товар оформлен в рассрочку, без переплат, погашать кредит досрочно — бессмысленно, так как выиграть ничего не получится. Если досрочное погашение психологически важно, можно немного увеличить ежемесячный платёж по рассрочке, чтобы погасить кредит быстрее.

Если есть ипотека

Когда есть большой долг по ипотеке, кажется, что лучше сначала погасить его, а только потом инвестировать. Но это не всегда так. Есть случаи, когда инвестировать выгодней, чем досрочно погашать ипотеку.

Когда нельзя инвестировать. Если минимум половина зарплаты уходит на ипотеку, то сначала нужно снизить долг по кредиту, чтобы ежемесячная сумма платежа была не больше 30 % дохода, а только потом думать об инвестировании.

Когда лучше инвестировать. Если от инвестиций можно получать доход больше, чем сумма процентов по кредиту. Нужно сравнить процентную ставку по кредиту и доходность ваших инвестиций. Например, ставка по ипотеке 8 % годовых, а индекс голубых фишек Мосбиржи вырос на 220 % за 10 лет:

А вот ставки по ипотеке за те же 10 лет:

Теперь сравним с ОФЗ:

Есть миф, что, если с момента оформления ипотеки прошло больше половины срока, нет смысла её гасить досрочно. На самом деле не так. Нужно всё равно смотреть на цифры: на кредитную ставку и на доход, который можно получить с помощью инвестиций.

Например, Ольга купила квартиру в ипотеку за 2 млн рублей сроком на 20 лет по ставке 8 % годовых. Через год у нее появился 1 млн рублей, и нужно решить, что выгоднее: досрочно погасить часть ипотеки или инвестировать.

Если она внесёт эти деньги на погашение ипотеки, она сэкономит 1 734 475 рублей. Если же Ольга решит инвестировать эти деньги, например в акции и облигации с доходностью 10 % в год, за 19 лет она заработает 1 900 000 рублей (без учёта реинвестирования).

Рассмотрим другой вариант, когда 1 млн рублей появился у Ольги через 6 лет после того, как она оформила ипотеку.

Если она решит частично погасить ипотеку, она сэкономит 1 005 950 рублей. При инвестициях в ОФЗ с той же доходностью на срок 14 лет она заработает почти 1 400 000 рублей.

Если платежи составляют большую часть дохода, нужно погасить ипотеку досрочно и только потом инвестировать. Однако если от инвестиций можно получить больше, а платёж позволяет платить кредит и откладывать деньги, можно инвестировать.

Как инвестировать, если есть кредиты

Кредитные карты, потребительские кредиты и займы в МФО. Процент по ним обычно превышает возможный доход от инвестиций, поэтому их надо погасить как можно быстрее.

Ипотека. Если ставка по ипотеке ниже возможного дохода по инвестициям, то имеет смысл инвестировать свободные деньги, а не погашать кредит досрочно. Однако если платёж по ипотеке составляет больше половины ваших доходов в месяц, то лучше сначала погасить кредит.

Рассрочка. Её погашать досрочно нет смысла — сэкономить не получится. Свободные деньги лучше инвестировать.

Финансовая подушка. Начинать инвестировать стоит после того, как подготовлен денежный резерв на форс-мажорные ситуации.

Поделиться в соцсетях

Вам понравилась статья?

Спасибо за Ваш голос!

Зачем каждому нужно инвестировать

Каким будет ваш пассивный доход, если начать инвестировать прямо сейчас

Что выгоднее: ИИС или вклад

Калькулятор инфляции

Подушка безопасности VS инвестиции

Калькулятор акций

Каким будет ваш пассивный доход, если начать инвестировать прямо сейчас

Зачем каждому нужно инвестировать

Калькулятор инфляции

Сколько нужно денег, чтобы начать инвестировать

Калькулятор акций

Подушка безопасности VS инвестиции

Хочу знать больше

Металлургия: что нужно знать при покупке бумаг

Что-то пошло не так: что делать, если прогнозы не оправдались

Сколько нужно денег, чтобы начать инвестировать

Как работает биржа

Что такое акции и как на них заработать

Топ-3 книги об инвестициях в золото и драгоценные металлы

Как снизить риски на бирже: 6 советов начинающим инвесторам

Видеографика «Как изменился миллион рублей за 10 лет»

Не пропустите важные подборки

Во что и как можно инвестировать

Зачем вообще инвестировать

Если хочется начать, но лень глубоко разбираться

Что надо знать, чтобы торговать как профи

Будьте в курсе новостей Школы

Что-то пошло не так

Добро пожаловать!

На вашу почту отправлено письмо со ссылкой для подтверждения регистрации

Пользователь с такой почтой не зарегистрирован

Согласие на обработку персональных данных

Действуя свободно, своей волей и в своём интересе, а также подтверждая свою дееспособность, я даю свое согласие Банку ВТБ (ПАО) (далее — Банк), расположенному по адресу Дегтярный переулок, д. 11, лит. А, г. Санкт-Петербург:

В указанных целях Банк вправе осуществлять передачу моих персональных данных в объёме, необходимом для достижения указанных в Согласии целей, третьим лицам на основании заключённых с ними договоров, в том числе операторам связи, организациям, входящим в группу компаний ВТБ, Партнёрам Банка.

Согласие дается на обработку следующих персональных данных: фамилия, имя, адрес электронной почты, файлы cookie, иные пользовательские данные в объёме, необходимом для достижения указанных в Согласии целей.

Согласие действует до достижения целей обработки персональных данных и может быть отозвано мной или моим представителем путём направления письменного заявления Банку по электронному адресу info@vtb.ru или направления письменного заявления Банку в любое отделение Банка в соответствии с законодательством Российской Федерации.