заполненный договор банковского счета образец заполненный

Большинство операций с денежными средствами юридических лиц и предпринимателей проходят через их расчетные счета в банках России. Если всю хозяйственную деятельность предприятий можно условно описать известной формулой «деньги-товар-деньги-товар», то «круговорот денег» в бизнесе происходит в движении с одного расчетного счета на другой, с частым, но не обязательным переходом в наличную форму и редкими «остановками» на депозитных счетах.

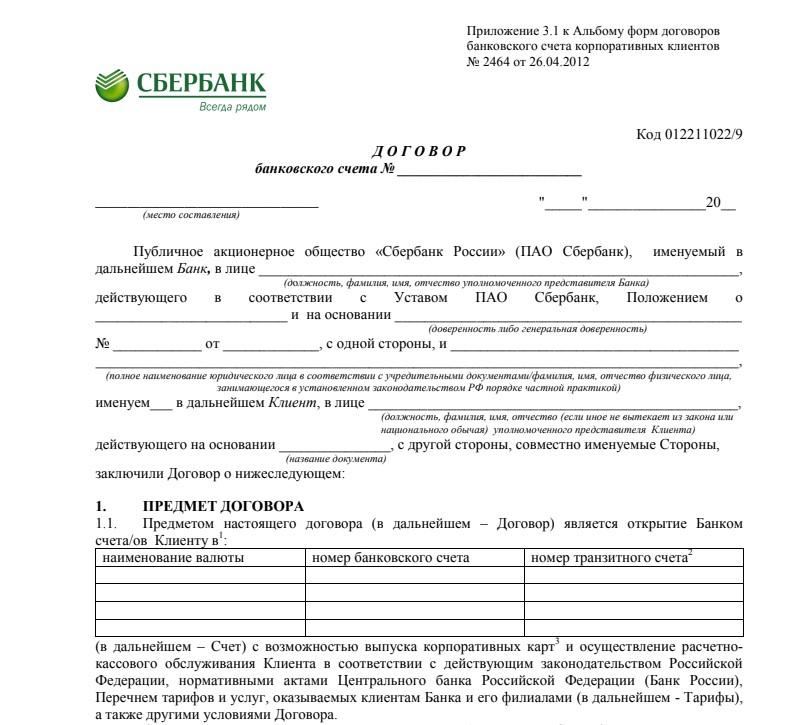

Деятельность индивидуальных предпринимателей и юридических лиц в разной степени формализована и подчинена законам и правилам, но работа банков практически полностью регламентирована общими нормами. Все, что относится к расчетно-кассовому обслуживанию (РКО), обращению со средствами расчетных счетов клиентов – определяет договор на открытие счета. Другим его названием может быть «договор банковского счета», «договор банковского обслуживания», «договор расчетного банковского счета» и др. Но суть дела от вариантов названия не меняется.

Если в банке открыт расчетный счет, то все нюансы его открытия и работы с ним определяются договором между банком и владельцем средств этого счета.

Форму договорабанковского счета можно найти на официальных сайтах банков. Знакомиться с договором желательно еще до подачи заявки на открытие счета.

Что заключает в себе договор об открытии банковского счета?

В таком договоре прописываются основные аспекты взаимоотношении клиента и банка в области размещения средств на счете, операций с этими средствами и обслуживания счета банком.

Структура и содержание договора с разными банками обычно совпадает в основных моментах, переменные составляющие обычно содержатся в приложениях к договору. Именно там находятся конкретные, периодически меняющиеся цифры и различия между условиями разных банков и тарифов.

Независимо от отделения банка структура договора включает в себя некоторые обязательные моменты:

Договор на расчетно-кассовое обслуживание

Основной деятельностью, которую осуществляют банки, является расчетно-кассовое обслуживание. Услуга предоставляется как юридическим лицам, так и ИП, и представляет собой комплекс различных операций, проводимых со счетом клиента. Для осуществления РКО предприниматель и финансовая организация заключают особое соглашение.

Что такое договор на РКО

Договор на расчетно-кассовое обслуживание призван урегулировать отношения между банком и клиентом. Финансовое учреждение открывает физическому или юридическому лицу расчетный счет, на который в дальнейшем будут поступать деньги клиента.

Договор может заключить как индивидуальный предприниматель, так и организация. Обслуживание может осуществляться как в национальной валюте, так и в других – в долларах или евро. По условиям соглашения, банк хранит средства предпринимателя или предприятия на счете или перемещает их между счетами. Деньгами распоряжается сам клиент, используя их для бизнеса или некоммерческой деятельности.

Права и обязанности сторон договора

Клиент обязуется перечислять на счет денежные суммы, используя для этого наличный либо безналичный расчет. Кроме того, лицо, заключившее договор РКО, должно своевременно извещать банк об изменениях в контактных данных, предоставлять необходимые документы, а также действовать в рамках закона.

Клиент имеет право открывать и закрывать расчетный счет в любое удобное время, в том числе пользоваться одновременно несколькими счетами. Также он может получать деньги в установленном законом порядке. В соответствии с заключенным соглашением, физическое или юридическое лицо вправе поручить финансовой организации выполнение кассовых операций. Кроме того, клиент имеет право требовать предоставления отчетов о выполненных поручениях.

Банк вправе блокировать расчетный счет без согласия обслуживаемого лица, а также приостанавливать проведение операций и отказывать в выдаче средств. Финансовые организации действуют в рамках закона. В большинстве случаев им не требуется согласие клиента для осуществления прав, прописанных в документе.

Заполнение бланка клиентом

Порядок заполнения

В документе обязательно должны быть прописаны те случаи, в которых банк может расторгнуть договор в одностороннем порядке. О закрытии счета необходимо известить клиента. При наличии остатка средств финансовая организация должна распорядиться деньгами в соответствии с указаниями клиента. Кроме того, документ должен содержать информацию о том, как клиент сможет распорядиться счетом, если наложены какие-либо ограничения.

Контактные данные сторон и их реквизиты указаны в конце документа. Обязательно указывают наименование финансовой организации и ее адрес, а также подразделение и реквизиты. Уполномоченный представитель должен проставить свою отметку. Для клиента также указываются наименование организации, адреса, контакты (актуальные телефонные номера и электронная почта) и также проставляется отметка уполномоченного лица.

Образец бланка

На сайтах финансовых организаций вы сможете найти образец договора. Как правило, он располагается в разделе РКО. Посетив официальный сайт Сбербанка, вы увидите образец заполнения бланка и другие документы, которые потребуются для того, чтобы открыть счет, в разделе «Расчетно-кассовое обслуживание юридических лиц и ИП».

Заключение

РКО предоставляется физическим и юридическим лицам, однако пакет услуг для разных групп может существенно различаться. Для получения доступа к основным сервисам банка клиенту необходимо открыть счет. Это позволит результативно вести бизнес. Грамотная организация расчетно-кассового обслуживания позволяет планировать доходы и расходы, своевременно оплачивать работу наемных сотрудников и конвертировать валюту, если в этом есть необходимость.

Договор банковского счета с условием кредитования этого счета

Тип документа: Договор банковского счёта

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 20,1 кб

Договор, о кредитовании банковского счета заключается двумя участниками – банковским учреждением и клиентом. В начале договора вписываются следующие данные сторон сделки – название финансового учреждения, должность, фамилия, имя, отчество его представителя, название владельца счета, ФИО лица, представляющего клиента и его должность.

Ниже следуют общие положения соглашения, в которых прописываются вид счета, открываемого банком, сроки его открытия и условия.

В оформляемом соглашении указывается сумма, которую пользователь кредитного счета должен будет выплачивать банку за проводимые операции с финансами.

Оговаривается размер процентов и срок их поступления от банка клиенту за возможность распоряжения денежными суммами.

Ниже прописан ряд пунктов, которые обязательны для ознакомления клиента. Предусматриваются моменты, когда банковское учреждение может самостоятельно списывать денежные суммы без согласия пользователя.

В конце документа находятся графы, в которые вписываются данные участников сделки. Договор действителен в том случае, когда на нем есть подписи обеих сторон.

Заключительное положение

Соглашение сторон составляется в указанном количестве экземпляров. В случае, когда сделка разрывается, у банка появляются основания для закрытия счета кредитования.

Бланк договора банковского счета с условием кредитования этого счета

Образец договора банковского счета с условием кредитования этого счета (заполненный бланк)

Скачать Договор банковского счета с условием кредитования этого счета

Договор банковского счета с условием кредитования этого счета №

1. Предмет договора. Общие положения

1.1. По настоящему договору Банк обязуется принимать и зачислять поступающие на счет, открытый Клиенту, денежные средства, выполнять распоряжения Клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

1.2. Банк вправе использовать имеющиеся на счете денежные средства, гарантируя право Клиента беспрепятственно распоряжаться этими средствами.

1.3. Банк не вправе определять и контролировать направления использования денежных средств Клиента и устанавливать другие не предусмотренные законом ограничения его права распоряжаться денежными средствами по своему усмотрению.

1.4. Банк обязуется открыть счет (указать вид счета) Клиенту на следующих условиях: не позднее « » года.

2. Удостоверение права распоряжаться денежными средствами, находящимися на счете

2.2. Клиент вправе дать распоряжение Банку о списании денежных средств со счета по требованию третьих лиц, в том числе связанному с исполнением Клиентом своих обязательств перед этими лицами. Банк принимает эти распоряжения при условии указания в них в письменной форме необходимых данных, позволяющих при предъявлении соответствующего требования идентифицировать лицо, имеющее право на его предъявление.

2.3. По настоящему договору разрешается удостоверение прав распоряжения денежными суммами, находящимися на счете электронными средствами платежа и другими документами с использованием в них аналогов собственноручной подписи, кодов, паролей и иных средств, подтверждающих, что распоряжение дано уполномоченным лицом.

3. Обязанности Банка

3.1. совершать для Клиента операции, предусмотренные для счетов данного вида законом, установленным в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота;

3.2. зачислять поступившие на счет Клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа;

3.3. по распоряжению Клиента выдавать или перечислять со счета денежные средства Клиента не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом и изданными в соответствии с ним банковскими правилами.

4. Кредитование счета

4.1. В соответствии с настоящим договором Банк может производить платежи со счета, несмотря на отсутствие денежных средств, то есть осуществлять кредитование счета. В этом случае Банк считается предоставившем Клиенту кредит на соответствующую сумму до дня осуществления такого платежа.

4.2. Права и обязанности сторон, связанные с кредитованием счета, регулируются правилами о займе и кредите (глава 42 ГК РФ).

5. Оплата расходов Банка на совершение операций по счету

5.2. Плата за услуги Банка, предусмотренная подпунктом 5.1.,

взимается Банком по истечении каждого квартала из денежных средств Клиента, находящихся на счете.

6. Проценты за пользование Банком денежными средствами, находящимися на счете

6.1. За пользование денежными средствами, находящимися на счете Клиента, Банк уплачивает проценты, сумма которых зачисляется на счет.

6.2. Сумма процентов зачисляется на счет по истечении календарного месяца.

7. Зачет встречных требований Банка и Клиента по счету

7.1. Денежные требования Банка к Клиенту, связанные с кредитованием счета и оплатой услуг банка, а также требования Клиента к Банку об уплате процентов за пользование денежными средствами прекращаются зачетом.

8. Основания списания денежных средств со счета

8.1. Списание денежных средств со счета осуществляется Банком на основании распоряжения Клиента.

8.3. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений Клиента и других документов на списание (календарная очередность).

8.4. При недостаточности денежных средств на счете для удовлетворения всех предъявленных требований списание денежных средств производится в следующей очередности:

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

9. Ответственность банка за задержку зачисления и необоснованное списание денежных средств

9.1. В случаях несвоевременного зачисления на счет поступивших Клиенту денежных средств либо их необоснованного списания Банком со счета Банк обязан по требованию Клиента зачислить соответствующую сумму на счет, а также уплатить на эту сумму проценты и возместить убытки в соответствии со статьей 395 ГК РФ.

9.2. Банк гарантирует тайну банковского счета, операций по счету и сведений о Клиенте.

10. Заключительные положения

10.1. Ограничение прав Клиента по распоряжению денежными средствами, находящимися на счете, не допускается, за исключением случаев наложения ареста на счет по решению суда или приостановления операций по счету в случаях, предусмотренных законом.

10.2. Настоящий договор расторгается по заявлению Клиента в любое время.

10.3. Банк вправе потребовать расторжения настоящего договора в случаях:

— когда сумма денежных средств, хранящихся на счете Клиента, окажется ниже следующей суммы: рублей и если такая сумма не будет восстановлена в течение месяца со дня предупреждения об этом Клиента;

— при отсутствии операций по этому счету в течение года.

10.4. Остаток денежных средств на счете выдается Клиенту либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления Клиента.

10.5. Расторжение настоящего договора является основанием для закрытия счета Клиента.

11. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

При заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами.

Банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

При необоснованном уклонении банка от заключения договора банковского счета клиент вправе предъявить ему требования, предусмотренные п. 4 ст. 445 ГК РФ (ст. 846 ГК РФ).

Правила заключения и исполнения договора банковского счета относятся как к банкам так и к другим кредитным организациям, действующим в соответствии с выданным разрешением (лицензией).

Любые операции и услуги банка регулируются соответствующими документами: справками, соглашениями, выписками и т.п. В случае, если мы оформляем кредит, мы подписываем кредитный договор, а на случай открытия вклада существует специальный договор банковского вклада. Он регулирует все отношения между клиентом-собственником депозита и банком по поводу открытия, использования и закрытия вклада.

Что такое договор банковского вклада?

На основании данного документа клиент сможет получить свои деньги обратно в том порядке, который в договоре прописан. Срок и форма возврата денег зависит от вида договора:

Такой договор заключается обязательно каждым банком с каждым клиентом, который хочет открыть депозит. Он начинает действовать с момента, когда клиент передал банку средства. Фактически, этот документ накладывает на банк обязательство по возврату денег, а клиент сам ничего делать не обязан (он только имеет право требовать).

Заключить договор вклада физического лица банк обязан в письменной форме до открытия депозита в двух экземплярах.

Условия и структура договора

Стороны данного договора (или его субъекты) – это банк и вкладчик.

Вкладчиком может быть как физическое, так и юридическое лицо.

Жестких требований к субъекту договора – вкладчику у банков нет. Даже если лицо несовершеннолетнее, ему могут открыть вклад его родители/опекуны на его имя.

Что касается банков, то на осуществление деятельности по открытию депозитов выдается специальная лицензия Центрального банка РФ, без которой ни один банк или финансовое учреждение не имеет права открывать вклады.

В договоре обязательно прописываются полные реквизиты сторон, а также основные условия договора банковского вклада:

Таким образом, основным предметом договора банковского вклада и банковского счета является сам вклад и процедуры взаимодействия с размещенными в банке средствами.

Структура договора включает в себя следующие пункты:

Образец договора

Образец договора по вкладу в Сбербанке выглядит таким образом:

Заключение договора банковского вклада в обязательном порядке происходит до того, как вкладчик передал банку деньги. Перед тем, как подписать документ, надо внимательно изучить все условия, при необходимости задать банку вопросы. Кроме этого, можно заблаговременно попросить у специалистов банка образец договора.

После подписания договора процедура оформления вклада завершена.

Порядок исполнения и прекращения договора

Во время исполнения договора клиент фактически просто ежемесячно отслеживает начисление процентов (или ежегодно анализирует итоговую начисленную сумму).

Как правило, основные особенности данного документа прослеживаются в момент расторжения договора вклада.

Для двух видов вклада процедура расторжения выглядит по-разному:

Большинство вкладчиков выбирают форму срочных депозитов из-за их большей доходности. Но если деньги понадобятся до завершения срока, вся выгода будет потеряна, потому что, согласно законодательству, банк вправе снизить ставку до уровня вкладов до востребования или просто ее уменьшить. Рассчитать доходность по вкладу можно с помощью депозитного калькулятора.

Исключение составляют случаи, когда в договоре прописана возможность частичного снятия средств без расторжения договора: тогда банк не станет понижать ставку, а клиент сможет получить некоторую сумму денег с депозита.

В любом случае, если ситуация того требует, клиент в любое время, согласно законодательству, может расторгнуть договор по обоюдному согласию или же через суд.

Как заполнить платежное поручение

Чтобы платеж дошел быстро и без проблем

Платежное поручение — это документ, которым вы как бы говорите банку: «Переведи с моего расчетного счета столько-то денег такому-то контрагенту вот на этот счет». В разговорной речи платежные поручения часто называют платежками.

Чаще всего платежные поручения используются, чтобы:

Для чего нужно платежное поручение

Это распоряжение для банка о том, кому, сколько и куда мы хотим перечислить денег. То есть ИП или компания доверяет банку перевести кому-то свои деньги.

С помощью платежки мы даем банку поручение списать с расчетного счета компании или ИП деньги в пользу получателя. Так можно рассчитываться с поставщиками, подрядчиками и клиентами. А еще — с бюджетом и внебюджетными фондами по налогам, сборам и другим платежам.

Отличие платежного поручения от ордера и требования

Бывают ситуации, когда деньги списываются без вашего разрешения — по распоряжению получателей денег. Это называется «безакцептный платеж». Списать деньги может:

Чтобы списать деньги в пользу приставов, банк использует инкассовое поручение: в банк приходит исполнительный лист, а он списывает по нему деньги без вашего акцепта — разрешения. Если нужно списать задолженность по налогам, в банк придет решение о списании.

Для списания процентов по кредиту или, наоборот, начисления процентов на остаток по счету банк использует банковский ордер.

А бывают ситуации, когда вы сами предоставляете право списывать с вашего расчетного счета деньги, например поставщику. Это редкая ситуация, и для нее обычно используют платежное требование с акцептом плательщика.

Что такое электронное платежное поручение

Раньше платежные поручения были бумажными: их распечатывали на принтере, подписывали, штамповали и везли в отделение банка.

Сейчас бумажные платежки используются в исключительных случаях. Большая часть денег уходит по электронным платежам. Компании и ИП в личном кабинете банка или через мобильное приложение заполняют реквизиты, сумму и назначение платежа. Платежное поручение формируется автоматически, предпринимателю остается только подписать его электронной подписью и отправить.

Изменения в 2020 году. С 1 июня 2020 года вступили в силу новые правила заполнения платежных поручений. При переводе физлицам компании и ИП должны указать код вида дохода.

Коды должны помочь банкам различать, с каких доходов можно удерживать долги по исполнительным листам, а с каких — нет. Например, если клиент банка — должник по алиментам, банк должен понимать, с каких сумм он может эти алименты взыскать.

Что теперь нужно делать. При заполнении платежки в поле 20 — «Назначение платежа» — необходимо указывать код вида дохода — 1, 2 или 3:

Код 1 — разрешены взыскания с ограничениями по сумме. Этот код нужно поставить, если перечисляете зарплаты, премии, отпускные или платите самозанятым.

Код 2 — взыскания запрещены. Действует для перечисления алиментов, пособий по беременности и родам и по уходу за ребенком.

Код 3 — с этих сумм взыскать можно только алименты. Это код для возмещения вреда здоровью.

Указание Банка России от 14.10.2019 № 5286-УPDF, 1,41 МБ

Если ваш платеж не относится к этим трем, код указывать не надо. Например, если переводите деньги под отчет на хозяйственные нужды. Или если ИП перечисляет деньги с расчетного счета на личный.

Также в поле 24 нужно указывать информацию о ВЗС — взысканной сумме — в такой форме: //ВЗС//сумма цифрами//.

Если сумма указывается рублями, нужно отделять копейки символом «-». Если сумма выражена в целых рублях, то после символа «-» указываются два нуля. Например, сумма будет выглядеть так: //ВЗС//1000-00//.

Обязательства банка и плательщика

Банк исполняет платежное поручение в срок, который указан в договоре банковского обслуживания, или в срок, который предусматривает закон.

Если платежка заполнена некорректно или по счету есть блокировка, может возникать сообщение об ошибке: «Невозможно отправить платежное поручение». Вот что в этом случае нужно проверить:

Когда исправите ошибки, попробуйте отправить платежку снова.

Срок действия платежного поручения

В обычных условиях платежка действует до пяти банковских дней. Банковский день — это то же самое, что платежный и операционный день, то есть время, когда банк отправляет и принимает деньги.

По закону банк должен исполнить платежное поручение в течение двух банковских дней, если деньги отправляются в пределах субъекта РФ. Например, когда банки обоих контрагентов находятся в Москве. Если платеж идет по России, например из Владивостока в Москву, то процесс может затянуться до пяти банковских дней.

На деле все происходит быстрее, конечно, если это предусмотрено в условиях обслуживания. Например, в Тинькофф все платежи срочные, внутри банка деньги ходят круглосуточно, в любые регионы РФ отправляют с 01:00 до 21:00.

На расчетный счет деньги должны зачисляться не позднее, чем на следующий рабочий день после поступления в банк. Например, если деньги пришли в среду, то в четверг будут на счете. А если в пятницу, то компания увидит их на счете в понедельник.

Если платежка создана, а денег на счете не хватает, то платеж встает в очередь. Когда появятся деньги, все платежи уйдут по очереди.

Виды платежных поручений

Нет какой-то специальной классификации платежных поручений, но вот самые популярные назначения платежей:

Могут быть и другие платежи.

Форма платежного поручения

Реквизиты, форма для платежного поручения на бумаге и номера реквизитов платежного поручения установлены приложениями 1—3 к Положению Банка России № 383-П.

Бумажная форма платежки встречается очень редко, но бывают ситуации, когда она нужна. В этом случае можно подготовить бумажную платежку или попросить подготовить ее в банке.

Можно ли разработать свой бланк платежного поручения

Чтобы принести в банк в бумажной форме — нет. Для этого есть установленная форма. А в электронной форме достаточно заполнить поля в личном кабинете или мобильном приложении банка.

Где взять бланк. Платежное поручение можно заполнить в любой бухгалтерской программе и выгрузить в личный кабинет банка. Если по каким-то причинам нужно отнести бумажное поручение в банк, то распечатайте столько экземпляров, сколько просит банк.

Платежку можно заполнить прямо в личном кабинете или мобильном приложении банка, если у банка есть такой функционал. Это удобно, если платежных поручений немного.

Формирование платежных поручений в «1С: Бухгалтерия». Документ «Платежное поручение» можно найти в главном меню слева: «Банк и касса» → «Банк» → «Платежные поручения».

Расшифровка и правила заполнения полей

В платежном поручении много полей, которые надо заполнить. Неважно, бумажный это документ или форма в онлайн-банке.

Номер и дата — поля 3 и 4. Дату нужно писать цифрами в формате ДД.ММ.ГГГГ. Номер платежного документа не может быть больше 6 знаков.

Вид платежа — поле 5. Обычно в этом поле ставят только отметку «срочно», если это срочный платеж. Во всех остальных случаях ничего не указывают или это решает банк. За срочность банк может брать дополнительную комиссию.

Сумма платежа — поля 6 и 7. В бумажной платежке в поле 6 пишут сумму прописью. С начала строки с заглавной буквы указывается сумма платежного поручения — прописью в рублях, в именительном падеже, а копейки — цифрами. Слова «рубль» и «копейка» пишут в соответствующем падеже — «рублей», «рубля» и т. д. — без сокращений. Например, три тысячи четыреста рублей 00 копеек.

В поле 7 пишут сумму цифрами без пробелов. Рубли отделяются от копеек символом «-», например 5000-55. Если сумма в целых рублях, то копейки можно не указывать, а в конце нужно поставить знак равенства. Например, 5000=.

В электронном поручении сумма ставится в формате банка. В Тинькофф просто пишете свою сумму, а банк приводит ее в нужную форму.

Информация о плательщике — поля 8, 60 и 102. Сначала указывают название:

Потом — банковские реквизиты плательщика:

Информация о получателе платежа — это тот, кому вы отправляете деньги. Здесь указываем:

Вид операции — поле 18. Указывается шифр: для платежного поручения — 01, инкассового поручения — 06, платежного требования — 02.

Срок платежа — поле 19. Это поле не заполняем.

Код назначения платежа — поле 20. С 1 июля 2020 вступили в силу новые правила заполнения этого поля:

Код 1 — для заработной платы, премий, отпускных, выплат самозанятым.

Код 2 — для выплат, с которых нельзя делать взыскания. Это алименты, пособия по беременности и родам, пособия по уходу за ребенком.

Код 3 — с этих выплат можно взыскать только алименты. Это суммы для возмещения вреда, причиненного здоровью, компенсационные выплаты пострадавшим от радиационных или техногенных катастроф.

Во всех остальных случаях код не ставим и поле оставляем пустым.

Если перечисляете сотруднику суммы с разными кодами, например отпускные и пособие по уходу за ребенком, нужно заполнить два платежных поручения: с кодом 1 и с кодом 2.

Очередность платежа — поле 21. Когда на расчетном счете плательщика недостаточно денег, то заводится картотека. Грубо говоря, это порядок, в котором платежи будут списываться при поступлении денег.

В первую очередь происходит списание по исполнительным листам:

Во вторую очередь списываются все прочие платежи, например оплата поставщику или платежи в бюджет — налоги, взносы.

Код платежного поручения — поле 22. Это поле нужно только в некоторых случаях, например при уплате госпошлины.

В этом поле указывается код УИП — уникальный идентификатор платежа — или код УИН — уникальный идентификатор начисления, если это предусмотрено договором с получателем этого платежа. Например, госорган-получатель выдал вам квитанцию на оплату с указанием УИП. Если этого кода у вас нет, ставьте 0.

Назначение платежа — поле 24. В платежном поручении указывается назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов. А еще — с НДС платеж или нет. Для платежей в бюджет указывают вид налога или взноса и период, за который их платят.

Например, «Оплата по Договору № 52 от 01.07.20 за аренду офисного помещения за июль 2020. Сумма 30 000-00. Без НДС». Или «Оплата по Счету № 5685 от 24.07.20 за канцелярские товары. Сумма 2000-00. В т. ч. НДС (20%) 333-33».

Статус плательщика — поле 101. Это поле используется при уплате налога или другого платежа в бюджет. Тогда пишут один из кодов:

Для других платежей поле оставляют пустым.

Поля 104—109 заполняются для платежей, перечисляемых в бюджет. В том числе на уплату налогов, взносов, пеней, штрафов.

КБК — код бюджетной классификации — поле 104. Коды зависят от вида налога, сбора и платежа. Если ИП или ООО — налоговый агент, например перечислили заработную плату сотруднику по трудовому договору, то при перечислении удержанного НДФЛ в бюджет и ИП, и ООО укажут один и тот же КБК — 18210102010011000110. Проверить нужный код можно на сайте налоговой.

ОКТМО — поле 105. Код ОКТМО — это код по Общероссийскому классификатору территорий муниципальных образований.

Проверить ОКТМО можно по ИНН на сайте Росстата.

Второй вариант — на сайте налоговой по юридическому адресу компании. Поставьте галочку «Определить по адресу», напишите адрес компании и получите верный код ОКТМО.

Основание платежа — поле 106. В одной платежке можно указать только одно основание платежа. Поэтому если вы хотите заплатить НДС за второй квартал 2020 года и долг по НДС за первый квартал 2020 года, то нужно делать разные платежки с разными основаниями:

Налоговый период — поле 107. В этом поле указывают периодичность уплаты налога:

Например, МС.06.2020 — платеж за июнь 2020 года.

Образцы заполнения платежных поручений

Платежи контрагентам. Если заполняете платежное поручение для поставщика, главное — не ошибиться в номере счета получателя. Иначе деньги могут уйти не туда. Вот пример заполненной платежки.

Платежи физлицам. Если переводите деньги физлицам — зарплату, премии, отпускные, выплаты подрядчикам или самозанятым, в поле 20 нужно указывать код вида дохода:

Код 1 — если перечисляете зарплаты, премии, отпускные или платите самозанятым.

Код 2 — для перечисления алиментов, пособия по беременности и родам, по уходу за ребенком.

Код 3 — для возмещения вреда здоровью.

Чаще всего у вас будет код 1.

Платежи в бюджет. Реквизиты для уплаты зависят от видов налогов и взносов. Например, если платите в бюджет НДФЛ как налоговый агент, то нужно указывать:

На каждый тип взносов нужна своя платежка: отдельная — на пенсионные, отдельная — на медицинское страхование и еще одна — на страхование от несчастных случаев.

Что делать, если одно из полей было заполнено неверно и деньги ушли не туда

Обратитесь в банк — в определенные сроки можно вернуть платеж. Если период, когда деньги можно отозвать, закончится, попросите вашего контрагента вернуть деньги. Если не получится в мирном порядке, можно обратиться в суд.