заполнить справку 3 ндфл через программу

Заполнить справку 3 ндфл через программу

Данный сервис предназначен для автоматизированного заполнения налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ), а также для направления деклараций в налоговый орган в электронном виде.

Обратите внимание!

Для представления налоговой декларации в ИФНС России на бумажном носителе необходимо воспользоваться программным обеспечением Декларация.

Доступно заполнение деклараций за следующие годы: 2016, 2017, 2018, 2019.

В соответствии с положениями статьи 80 Налогового кодекса Российской Федерации налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с соответствующими документами.

Налоговая декларация (расчет) может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме по телекоммуникационным каналам связи.

Сервис позволяет направить декларацию по форме № 3-НДФЛ в электронном виде, подписанную усиленной квалифицированной электронной подписью налогоплательщика.

Сервис позволяет прикреплять и направлять вложения дополнительных документов к декларации в электронном виде.

Подписать декларацию можно с помощью усиленной квалифицированной электронной подписи, выданной Удостоверяющим центром, аккредитованным Минкомсвязи России.

Заполняем декларацию

для получения вычета на лечение

Вы оплатили собственное лечение или лечение супруга, своих родителей или детей до 18 лет? Если да, то вы вправе вернуть 13% от произведённых расходов. Есть два варианта получения вычета — через работодателя и через налоговую инспекцию при представлении декларации 3-НДФЛ. В статье мы рассмотрим, как заполнить декларацию.

Чтобы воспользоваться данной налоговой льготой, необходимо соблюсти ряд условий (подп. 3 п. 1 ст. 219 НК РФ).

Прежде всего, необходимо иметь официальный доход, который облагается НДФЛ по ставке 13%.

Вычет предоставляется в размере произведённых расходов на лечение и покупку медикаментов, но не более чем с суммы 120 000 руб. Это максимальный размер всех в совокупности социальных вычетов за календарный год, значит, вы вправе вернуть из бюджета не более 15 600 руб. (120 000 руб. * 13%).

Однако существует понятие дорогостоящего лечения. По такому лечению нет лимита, вы можете вернуть 13% от всей суммы понесённых расходов. Конечно, если у вас хватит уплаченного налога за тот же календарный год, когда было оплачено лечение. Узнать, относится лечение к дорогостоящему или нет, можно из справки, которую должно предоставить медицинское учреждение. В ней будет указан код услуги. Если проставлен код 1, то лечение не является дорогостоящим, значит, вычет ограничен 120 000 руб., если стоит код 2 — лечение дорогостоящее и вычет не лимитируется. Подробнее об этом мы говорили в статьях «Налоговый вычет на лечение» и «Вычет на лекарства: ограничения сняты».

Пример

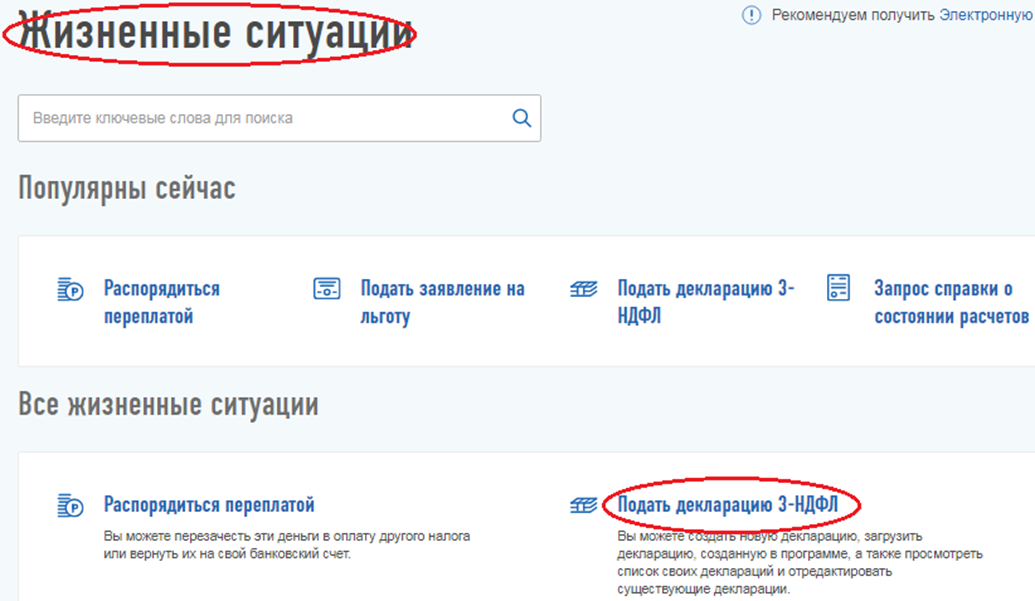

Иванов Иван Иванович в 2018 году оплатил лечение своей жены, которое признано дорогостоящим, на сумму 200 000 руб., а также оплатил собственное лечение, которое не относится к дорогостоящему, на сумму 130 000 руб. За 2018 год он получил доход в размере 600 000 руб., из которого работодатель удержал НДФЛ в размере 78 000 руб. Иванов в 2019 году заполняет декларацию 3-НДФЛ через личный кабинет налогоплательщика для применения права вычета на лечение. Для этого он выбирает в меню пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

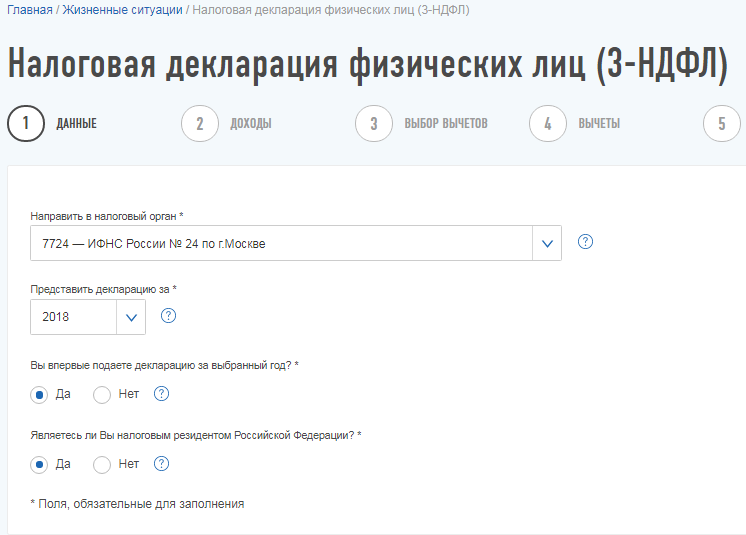

Далее сервис перенаправляет на вкладку, в которой отражены общие сведения. Часть из них программа подтянет автоматически. Декларацию г-н Иванов заполняет за 2018 год. Так как декларация за 2018 год представляется впервые, это следует отметить в программе. Иван Иванович является налоговым резидентом РФ.

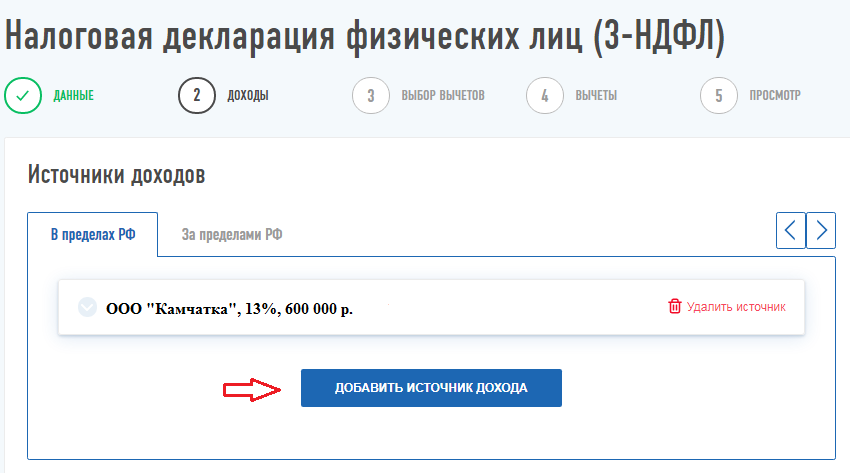

На вкладке «Доходы» необходимо внести данные из справки 2-НДФЛ за 2018 год. Если данная справка уже загружена в ЛКН, то показатели подтянутся автоматически. Если нет — их необходимо перенести вручную, нажав кнопку «Добавить источник».

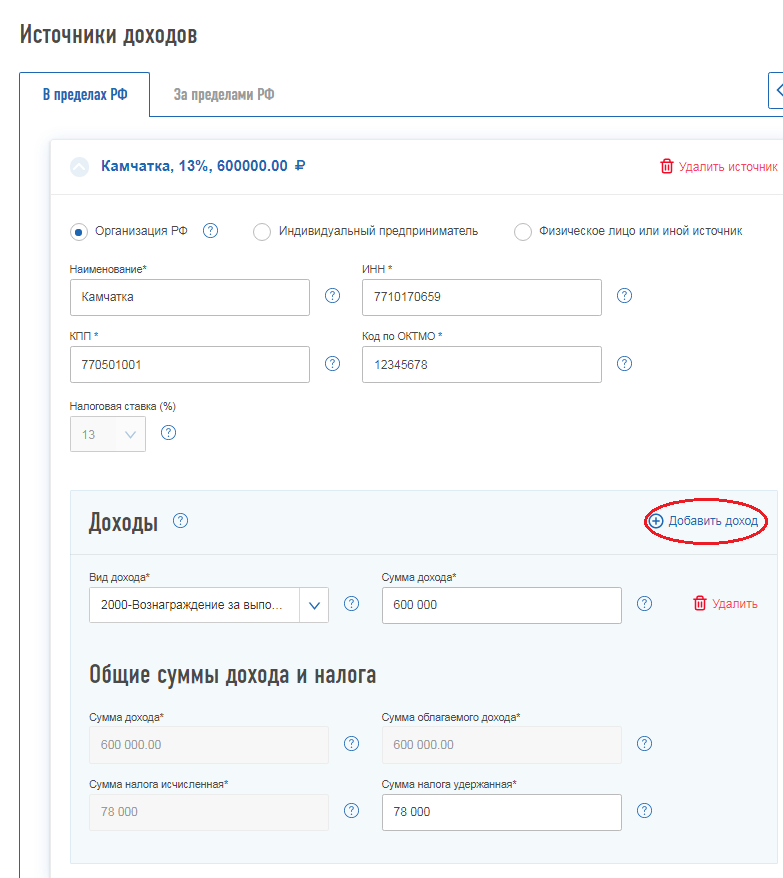

При добавлении источника дохода информацию следует переносить из справки 2-НДФЛ. Данные о налоговом агенте — из первого раздела. Из третьего раздела переносятся показатели общей суммой по каждому коду дохода. После этого ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база (поля будут отмечены серым), останется внести сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

Далее следует указать, на какой из налоговых вычетов заявлено право.

В появившемся окне проставляются суммы расходов на лечение. Поскольку расходы на обычное лечение превысили лимит и составили 130 000 руб., следует отразить сумму в рамках лимита — 120 000 руб. Однако, даже если указать сумму сверх лимита, сумму возврата на итоговой странице программа автоматически будет рассчитывать с учётом законодательных ограничений.

На итоговой вкладке будет показана информация по возврату налога.

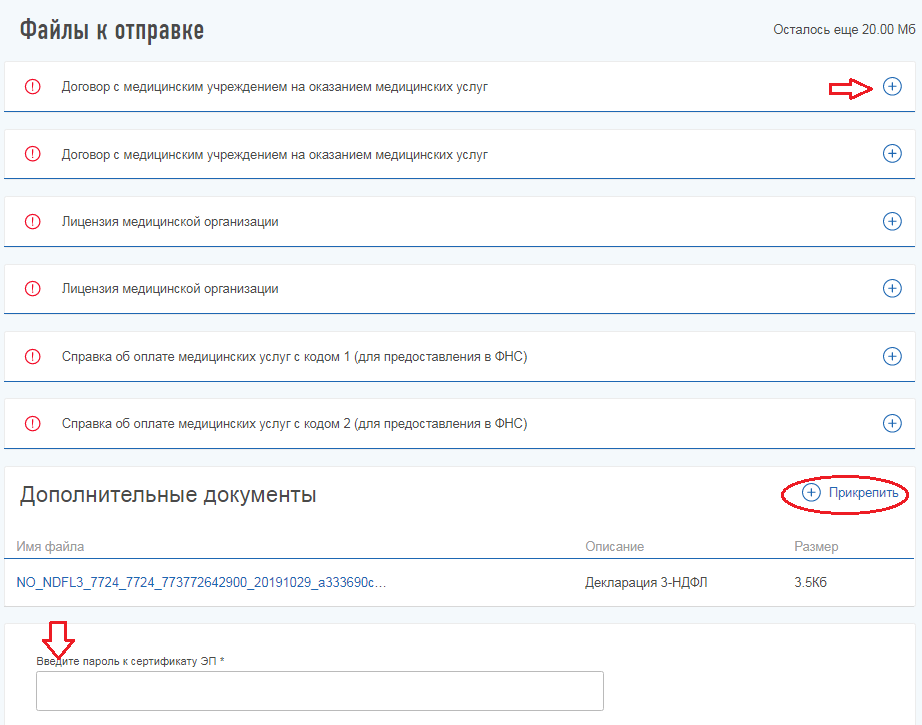

Ниже необходимо подкрепить фото или скан оригиналов документов, которые подтверждают право на вычет по лечению. К таким документам относятся:

Когда документы приложены, можно отправлять декларацию в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

ЛКН позволяет сформировать заявление на возврат только после того, как декларация будет принята налоговым органом и выгружена в их программу. Тогда в разделе «Мои налоги» появится зелёная кнопка «Переплата», нажав которую, можно будет сформировать данное заявление.

Заполнить 3-НДФЛ можно c помощью программы «Декларация2019», которую следует скачать на сайте ФНС России.

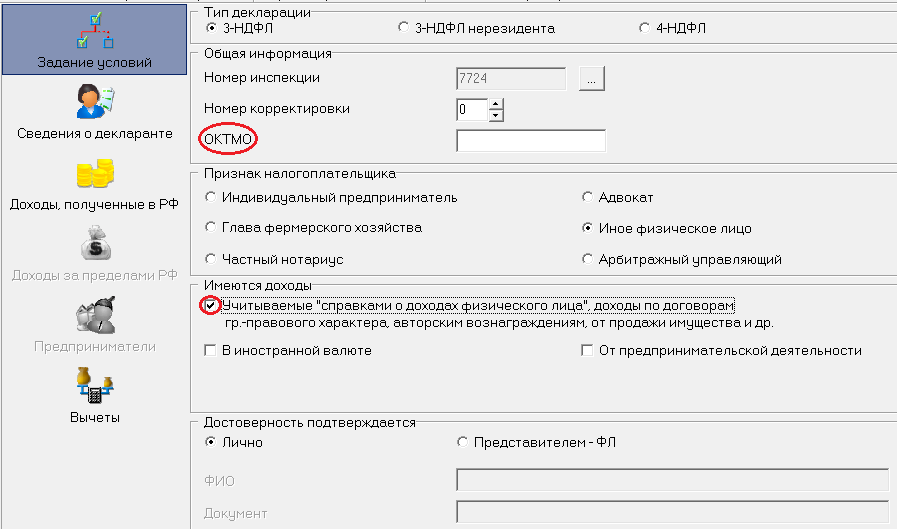

Вы вправе не вносить ОКТМО, если заполняете декларацию на основании справки 2-НДФЛ. Эту информацию также следует отразить в программе, проставив галочку напротив поля «Учитываемые „справками о доходах физического лица“. ».

Если вы представляете декларацию самостоятельно, нужно отметить поле «Лично». Если декларация будет сдана представителем, то нужно указать его ФИО и реквизиты нотариально заверенной доверенности.

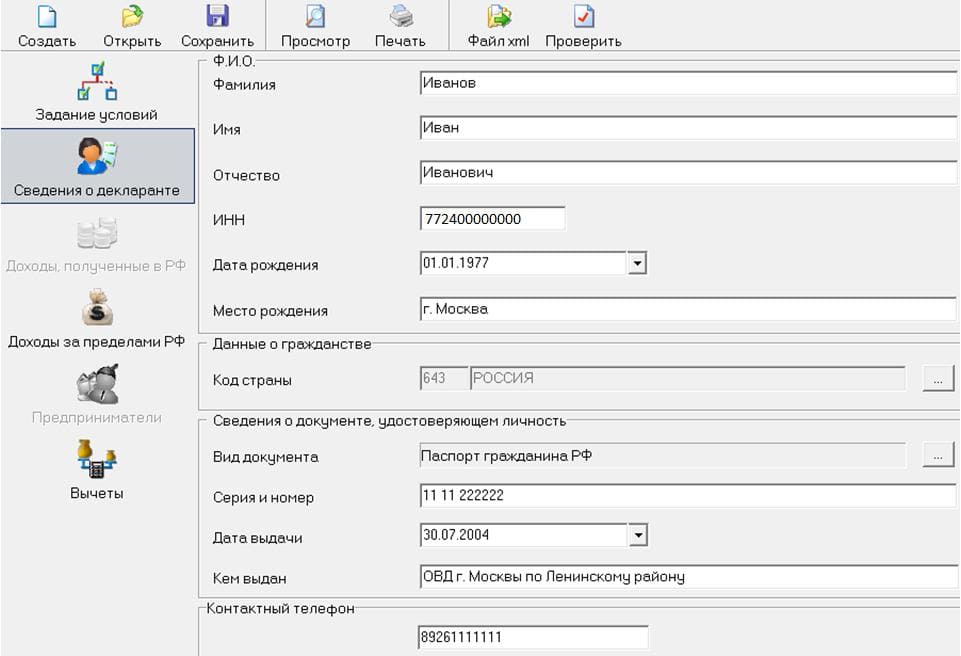

На второй вкладке «Сведения о декларанте» указываются ваши персональные данные.

На вкладке «Доходы, полученные в РФ» необходимо выбрать жёлтую ставку налога 13% и добавить источник выплат, нажав «+». Далее следует построчно перенести информацию из третьего раздела 2-НДФЛ.

На последней вкладке «Вычеты» необходимо указать сумму расходов на лечение в пределах законодательного лимита.

Декларация готова. Теперь можно её распечатать и приложить к ней комплект подтверждающих документов вместе с заявлением на возврат налога. Распечатайте по два экземпляра декларации и заявления: один экземпляр вместе с отметками инспектора оставите у себя для подтверждения того, что вы представили документы.

В каком виде нужно представить данные документы, читайте в статье «Копии или оригиналы, что готовить для налоговой?».

Заполнение 3-НДФЛ через программу «Декларация»

Вы можете заполнить декларацию 3-НДФЛ, скачав с сайта ФНС России программу «Декларация». После заполнения вы можете загрузить данную декларацию в свой личный кабинет налогоплательщика или распечатать на бумаге и предоставить в налоговую инспекцию.

Каждый налогоплательщик сам выбирает способ заполнения и представления декларации 3-НДФЛ. Особенно актуальна программа «Декларация» в тех случаях, когда личный кабинет налогоплательщика даёт сбои или ещё не актуализирован.

Разберём, как заполнить 3-НДФЛ через программу «Декларация-2018» для получения вычета на взносы на ИИС с дохода от обычного брокерского счета.

Учтите, для каждого года предусмотрена отдельная программа «Декларация».

Пример

Иванов Иван Иванович в 2018 году внёс на ИИС 300 000 рублей. Он не работает. Единственный доход, который он получил в 2018 году, это доход от обычного брокерского счёта. Подтверждает получение дохода справка 2-НДФЛ от брокера.

Вы вправе не вносить ОКТМО, если заполняете декларацию на основании справки 2-НДФЛ. Это следует отразить в программе, проставив галочку напротив поля «Учитываемые «справками о доходах физического лица».

Если вы представляете декларацию самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то нужно указать его ФИО и реквизиты нотариально заверенной доверенности.

Во второй вкладке «Сведения о декларанте» указываются ваши персональные данные.

Во вкладке «Доходы, полученные в РФ» необходимо выбирать жёлтую ставку налога 13% и добавить доход, нажав «+». В появившееся окно перенесите данные о налоговом агенте из первого раздела справки 2-НДФЛ.

Далее для заполнения вам понадобится третий раздел справки 2-НДФЛ.

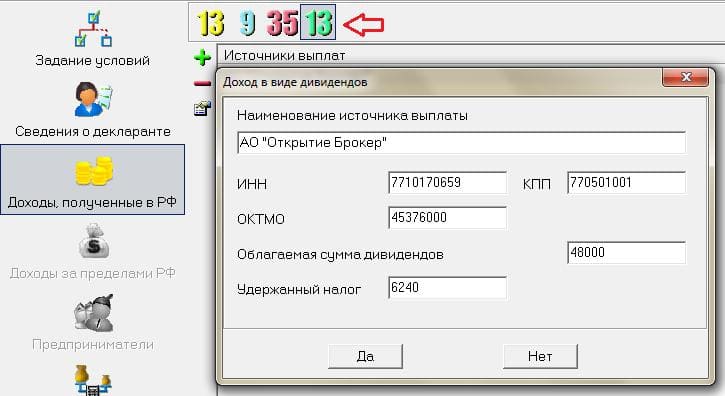

Код дохода 1010 — это дивиденды. К данному доходу нельзя применять налоговые вычеты, это прямое ограничение Налогового кодекса (п. 3 ст. 210 НК РФ). Более того, данный доход отражается отдельно от других. Поэтому переносите данные без учёта этого дохода. В графе «Сумма налога удержанная» = («Общая сумма дохода» — суммы вычетов) * 13%. Исходя из данных Иванова «Сумма налога удержанная» 10 140 руб. (186 000 руб. — 44 000 руб. — 64 000 руб.) * 13%.

Далее для отражения дивидендов следует в программе выбрать зелёную ставку 13%. В примере облагаемая сумма дивидендов составляет 48 000 руб. (50 000 руб. — 2000 руб.).

Обратите внимание «Сумма налога исчисленная» из пятого раздела справки 2-НДФЛ должна совпадать с данными, отражёнными в программе по удержанию налога в целом, 16 380 руб. (10 140 руб. + 6240 руб.).

На последней вкладке «Вычеты» необходимо указать сумму внесённых денежных средств на ИИС в течение 2018 года.

Согласно Налоговому кодексу из бюджета вернут 13% от суммы, внесённой на ИИС в течение календарного года, но при этом не больше НДФЛ, который был уплачен за этот год. Согласно данному примеру Иванов сможет вернуть только 10 140 руб., несмотря на то что он внёс на ИИС 300 000 руб. Напомним, что доход в виде дивидендов в вычете не участвует.

В распечатанной декларации программа автоматически проставит сумму вычета в размере налогооблагаемой базы.

Декларация готова. Теперь можно её распечатать и приложить к ней комплект подтверждающих документов вместе с заявлением на возврат налога.

К подтверждающим документам относятся:

О том, в каком виде нужно представить данные документы, читайте в статье «Копии или оригиналы, что готовить для налоговой?».

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.