запрет на сделки репо

Договор РЕПО: это не так сложно, как кажется. Рассказываем все нюансы

Что такое РЕПО?

Договор РЕПО (от англ. REPO — Repurchase Agreement (соглашение выкупа) ) — это сделка продажи ценных бумаг с обязательством выкупить их в определенный срок по заранее оговоренной цене. С ее помощью продавец получает возможность быстро занять деньги. Кроме того, продавец и покупатель могут обменяться ценными бумагами. Сделки РЕПО можно использовать, чтобы открывать короткие позиции — то есть трейдеры торгуют ценными бумагами, которые они одалживают у брокера.

Посмотрим на сделку подробнее. Договор делится на две части.

Сделки РЕПО бывают прямые и обратные. Если человек продает ценные бумаги по первой части договора, а потом обязуется их выкупить, то это сделка прямого РЕПО. Если он покупает ценные бумаги с обязательством их продать в будущем, то это сделка обратного РЕПО.

Риски сделок РЕПО

Один из рисков, связанных со сделками РЕПО, заключается в неисполнении второй части договора. К концу его срока у продавца может не оказаться денег либо у покупателя не будет ценных бумаг, которые он должен был вернуть. Однако если продавец не вернет деньги с процентами и не выкупит ценные бумаги, то покупатель сам может продать их, чтобы компенсировать потери. Но если бумаги подешевеют, то покупатель может выручить за них меньше, чем занял продавцу.

Как снизить эти риски?

Существует два способа минимизации рисков — дисконт и взносы. Дисконт — это разница между рыночной стоимостью ценных бумаг и суммой сделки РЕПО. Как в примере с Иннокентием, который продал брокеру 1 тыс. акций за ₽3 млн вместо ₽3,8 млн. Это дополнительная гарантия того, что трейдер захочет выкупить свои бумаги обратно и таким образом выполнит условия сделки. Такой дисконт, как в примере с Иннокентием, называется начальным.

Компенсационный взнос — это деньги или ценные бумаги, которые одна сторона должна передать другой, если стоимость бумаг изменилась. По сути, это частичное исполнение обязательств по второй части сделки РЕПО, чтобы снизить риски неисполнения договора. Если цена акций изменилась, то одна сторона может потребовать от другой провести переоценку обязательств, но такие требования должны быть прописаны в договоре.

Например, если акции начнут расти в цене, то такая ситуация станет невыгодна продавцу бумаг и он может потребовать у их покупателя компенсацию либо деньгами, либо частью акций. Ведь теперь за то же число акций он мог бы получить больше денег.

А если, наоборот, стоимость бумаг упадет, то в невыгодной ситуации оказывается покупатель акций, так как получается, что он отдаст за них больше, чем мог бы, исходя из рыночной цены. И продавец может не захотеть выкупать их обратно. Таким образом, он тоже может потребовать компенсацию деньгами или акциями.

Кроме того, существует маржинальный взнос — сумма денежных средств или ценных бумаг, которые одна сторона должна передать другой, чтобы снизить риски неисполнения второй части договора. Однако в отличие от компенсации это не предоплата и не предпоставка по второй части сделки.

Переоценка по договору РЕПО

В сделках РЕПО есть верхняя и нижняя переоценки. Продавец ценных бумаг может провести верхнюю переоценку, если стоимость этих бумаг поднялась выше определенного уровня. Избыток маржи, то есть обеспечения по сделке, должен достичь или подняться выше уровня переоценки.

Нижнюю переоценку проводит покупатель, если цена бумаг опустилась ниже установленного уровня. Дефицит маржи должен достичь или подняться выше уровня переоценки. До заключения сделки РЕПО стороны договариваются, каким будет этот уровень, а также устанавливают, как рассчитывать избыток и дефицит маржи.

После того как настал момент переоценки, первоначальные покупатель и продавец согласуют, как будут действовать дальше. Они могут досрочно исполнить обязательства по договору РЕПО, то есть первый продает ценные бумаги, а второй выкупает их с процентами. Однако сумма выкупа будет уже не той, что прописана в договоре. Ее рассчитывают заново с учетом того, что сделка закрывается раньше срока. При желании продавец и покупатель могут заключить новый договор РЕПО.

Другой вариант — после переоценки одна из сторон может потребовать выплатить маржинальный взнос в виде денег или ценных бумаг. На сумму такого взноса, если он выплачивался деньгами, также могут начислять проценты. Однако всю сумму с процентами можно вернуть, если договор будет полностью исполнен. Это относится и к ценным бумагам, если они были взносом. Если вместо этого продавец или покупатель потребует выплатить компенсацию, то ее вернуть уже нельзя.

Кому принадлежат дивиденды и купоны?

Инновации

Снятие ограничений и удлинение сроков в сделках РЕПО с иностранными ценными бумагами

С 25 октября 2021 года снят запрет на заключение сделок РЕПО с иностранными ценными бумагами через дату фиксации на выплату дивидендов (для американских акций) и через дату фиксации выплаты купонов (для американских казначейских облигаций). Иностранные ценные бумаги теперь допущены до недельных сроков в безадресном РЕПО с ЦК, а также стали доступны сроки до 3 месяцев в адресном РЕПО с ЦК.

Доход по американским ценным бумагам автоматически передается через НКЦ, который получил статус квалифицированного дилера деривативов (Qualified Derivatives Dealer, QDD) от налогового регулятора США (Internal Revenue Service, IRS)

Внесение драгоценных металлов в пул «КСУ все» (КСУ GC Expanded)

С 25 октября 2021 года участникам рынка РЕПО предоставлена возможность вносить в пул «КСУ все» драгоценные металлы (золото и серебро), которые сейчас принимаются в пул «КСУ мтл» («КСУ GC Metal»).

Возможность расторжения адресных сделок РЕПО с ЦК

C 25 октября 2021 года реализована возможность расторжения адресных сделок РЕПО с ЦК. Поручение на расторжение сделки можно подать через торговый терминал до исполнения первой части РЕПО.

Расторгнутые сделки отражаются в клиринговом отчете EQM06 в отдельном блоке «Неисполненные и расторгнутые сделки». Торговая и клиринговая комиссия не возвращается, отступное не выплачивается. Торговый отчет SEM03 дополнен полями для маркировки расторгнутых сделок и отражения номеров поручений на расторжение:

Инвестирование УК пенсионных накоплений граждан в депозиты с ЦК

С сентября 2021 года управляющие компании (УК) могут инвестировать пенсионные накопления граждан в депозиты с Центральным контрагентом в соответствии с вступившим в силу Федеральным законом «О внесении изменений в статью 26 Федерального закона «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» и статьи 18 и 24 Федерального закона «О негосударственных пенсионных фондах».

Снято ограничение по сроку размещения средств доверительного управления для закрытых и биржевых паевых инвестиционных фондов

С 27 сентября Управляющие компании получили возможность размещать средства закрытых паевых инвестиционных фондов (ЗПИФ) и биржевых паевых инвестиционных фондов (БПИФ) в депозиты с ЦК без ограничения по сроку. Ранее они могли размещать средства на срок не более семи дней.

Для НПФ, размещающих в депозиты с ЦК пенсионные резервы, добавлен соответствующий клиентский код

Для Негосударственных пенсионных фондов (НПФ) как участников рынка Депозитов с ЦК с 27 сентября 2021 года появляется возможность размещения не только собственных средств, но и средств пенсионных резервов.

Расширен перечень инструментов и режимов для РЕПО и депозитов в вечернюю сессию

С 27 сентября 2021 года в вечернюю сессию можно заключать адресные сделки РЕПО с ЦК и РЕПО-М со всеми ценными бумагами, допущенными в основную сессию, а также размещение депозитов с ЦК в адресном режиме. В вечернюю сессию теперь доступны следующие коды расчетов по первой части:

Дополнительные сроки в аукционах РЕПО Федерального казначейства с ЦК: 2 и 5 недель

С 27 сентября 2021 года доступны 2 новых срока в аукционах РЕПО Федерального казначейства:

Изменение минимального объема заявок по депозитным операциям Федерального казначейства с ЦК

Со 2 августа 2021 года минимальный допустимый объем заявок участников в РЕПО с КСУ при проведении Федеральным казначейством операций по размещению средств в депозиты с Центральным контрагентом снижается с 1 000 000 000 до 100 000 000 рублей.

Драгоценные металлы в КСУ

С 28 июня 2021 года появилась возможность вносить драгоценные металлы (золото и серебро) в отдельный имущественный пул «КСУ GC Metal» (пятый в дополнение к четырем существующим), в который также будут приниматься рубли РФ и иностранная валюта. Привязанный к новому имущественному пулу выпуск КСУ GC Metal будет допущен к торгам во всех существующих бордах РЕПО с КСУ/ Депозитов с ЦК. ISIN код КСУ GC Metal – RU000A103AK7, название в терминале «КСУ мтл.».

Доработки депозитных аукционов с ЦК Федерального казначейства и Комитета финансов Санкт-Петербурга

Для исключения операционных ошибок участников торгов сделаны следующие ограничения для депозитных аукционов с ЦК: запрет на выставление заявки в те стаканы, где сейчас не проводятся аукционы; запрет на выставление заявки со ставкой ниже ставки в заявке Федерального казначейства или Комитета финансов Санкт-Петербурга.

Допуск в РЕПО с ЦК облигаций, номинированных в тенге

С 28 июня 2021 года появилась возможность допускать в РЕПО с ЦК облигации, номинированные в тенге. Принимаем пожелания от участников рынка РЕПО с ЦК на добавление таких бумаг.

Отмена приостановок на купон в режимах РЕПО

С 28 июня 2021 года по еврооблигациям отменяются приостановки с даты фиксации реестра владельцев до окончания купонного периода. Таким образом у участников появится возможность заключения сделок РЕПО с исполнением 1-ой и/или 2-ой части сделки РЕПО в период с даты фиксации реестра владельцев до окончания купонного периода в режимах междилерского РЕПО и РЕПО с ЦК. Ранее такие сделки по большинству еврооблигаций были недоступны.

Синхронизация правил переноса исполнения сделок в «стаканах» РЕПО с ЦК, 2-ые части которых приходятся на торговые-нерабочие дни (за исключением овернайта)

| Код расчетов (в безадресных режимах) | Стало (с 28.06.2021г.) | Было (до 28.06.2021г.) | ||

|---|---|---|---|---|

| РЕПО с КСУ | РЕПО с ЦК (с отдельными выпусками) | РЕПО с КСУ | РЕПО с ЦК (с отдельными выпусками) | |

| 1D 1 день | Перенос вперед (Переносятся на следующий рабочий день) | Не переносится (могут попадать на торговый-нерабочий день) | Перенос вперед (Переносятся на следующий рабочий день) | Не переносилась (могла попадать на торговый-нерабочий день) |

| 1W, 2W 1 неделя, 2 недели | Перенос вперед (Переносятся на следующий рабочий день) | Перенос вперед (Переносятся на следующий рабочий день) | Не переносилась (могла попадать на торговый-нерабочий день) | |

| 1M, 3М 1 месяц, 3 месяца | Перенос вперед за исключением следующих случаев: (1) если дата исполнения 2ой части переносится в следующий календарный месяц от плановой даты исполнения 2ой части, или то перенос осуществляется «назад» (предыдущий рабочий день от плановой даты исполнения 2ой части) | Перенос вперед за исключением следующих случаев: (1) если дата исполнения 2ой части переносится в следующий календарный месяц от плановой даты исполнения 2ой части, или то перенос осуществляется «назад» (предыдущий рабочий день от плановой даты исполнения 2ой части) | Перенос не осуществлялся за исключением следующих случаев: (1) если дата исполнения 2ой части переносится в следующий календарный месяц от плановой даты исполнения 2ой части, или то перенос осуществляется «назад» (предыдущий рабочий день от плановой даты исполнения 2ой части) | |

| 2M, 6М, 9М, 1Y 2 месяца, 6 месяцев, 9 месяцев, 1 год | Перенос вперед за исключением следующего случая: если дата исполнения 2ой части переносится в следующий календарный месяц от плановой даты исполнения 2ой части, то перенос осуществляется «назад» (предыдущий рабочий день от плановой даты исполнения 2ой части) | Перенос вперед за исключением следующего случая: если дата исполнения 2ой части переносится в следующий календарный месяц от плановой даты исполнения 2ой части, то перенос осуществляется «назад» (предыдущий рабочий день от плановой даты исполнения 2ой части) | Перенос не осуществлялся за исключением следующего случая: если дата исполнения 2ой части переносится в следующий календарный месяц от плановой даты исполнения 2ой части, то перенос осуществляется «назад» (предыдущий рабочий день от плановой даты исполнения 2ой части) | |

Напоминаем, что в адресных режимах даты расчетов в таких случаях не переносятся.

Код расчетов Y2 по первой части РЕПО с ЦК

По аналогии с валютным и фондовым рынком появилась возможность проведения спотовых операций по РЕПО с ЦК (Т+2 по 1ой части РЕПО), вводится новый код расчетов Y2 по первой части сделки РЕПО в адресных режимах.

Для Управляющих компаний на рынке депозитов с ЦК: списание штрафов не со счетов ДУ

Для Управляющих компаний на рынке Депозитов с ЦК взимание отступных и комиссий за перенос осуществляться не со счетов ДУ, а с основного собственного счета. Торговая и клиринговая комиссии продолжат списываться со счета ДУ (с которого заключаются депозитные сделки), если Управляющая компания-участник торгов не указала иной счет.

RUSFAR для расчета штрафной ставки на фондовом рынке

В случае переноса обязательств (непоставки денег) по рублям неустойка будет рассчитываться с учетом двойной Ставки Денежного рынка Московской Биржи RUSFAR, действующей на день неисполнения обязательств.

О возможности заключения адресных сделок репо с ЦК на вечерней торговой сессии

С 29 марта 2021 года участники денежного рынка Московской биржи могут заключать адресные сделки репо с центральным контрагентом (ЦК) в вечернюю торговую сессию.

Допускается заключение сделок репо с ЦК:

Взимание комиссии по адресным сделкам репо с ЦК в вечернюю торговую сессию осуществляется стандартно.

Обязательства по сделкам с текущей датой исполнения, заключенным в вечернюю торговую сессию, будут прекращаться в 23:50 по итогам неттинга. Момент времени и порядок прекращения описан в Правилах клиринга на фондовом рынке (пункты 42.3, 42.11 и пункты 3.3, 4.3 Приложения 2 к Правилам клиринга на фондовом рынке).

По итогам торгов и клиринга участникам направляются торговые и клиринговые отчеты после 23:50 и до 9:00 следующего расчетного дня, аналогично остальным сделкам и заявкам.

В клиринговых отчётах «Выписка из реестра сделок, принятых в клиринг» (EQM06 / EQM6C / EQM6D) для сделок, заключенных в вечернюю сессию поле SESSION, не заполняется.

Возможность заключать сделки РЕПО с КСУ с отрицательными ставками.

С 29 марта 2021 года для участников операций РЕПО с ЦК с КСУ появилась возможность выставлять заявки и заключать сделки РЕПО с КСУ в безадресных и адресных режимах с отрицательными ставками.

Код расчетов Y0/Y5W на депозитных аукционах с ЦК

С 29 марта 2021 года режиму FKFW «Аукцион с ЦК 5 недель» присвоен код расчетов Y0/Y5W вместо Y0/Y25. При попадании 2 части РЕПО с новым кодом расчетов на нерасчетный день или торговый нерабочий день, Датой исполнения будет ближайший рабочий расчетный день, предшествующий Дате исполнения.

Отмена требования на наличие признака квалифицированного инвестора для сделок РЕПО с КСУ

С 29 марта 2021 года по сделкам РЕПО с КСУ отменяется требование на наличие признака квалифицированного инвестора у клиента (при заключении сделок не с собственных РК участников). Данная проверка при подаче заявки отменяется в связи со вступившими в силу изменениями в Федеральном законе «О рынке ценных бумаг» в части исключения такого требования для сделок РЕПО с КСУ.

Увеличение сроков РЕПО по ОФЗ, привязанным к RUONIA

С 29 марта 2021 года предоставлена возможность заключения сделок РЕПО (с ЦК и без ЦК) с выпусками ОФЗ с переменным купонным доходом, привязанным к RUONIA, сроком до 1 недели.

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.

Сделки переноса РЕПО

Сделка репо — комплексная сделка, состоящая из двух частей. В ходе первой части стороны совершают сделку купли/продажи ценных бумаг, в результате чего у них возникает обязательство совершить обратную операцию по согласованной заранее цене и в заранее установленную дату.

Для лучшего понимания этой процедуры рассмотрим один простой пример. На рисунке ниже приведена часть брокерского отчёта со сделками репо.

Были совершены четыре сделки в течение двух дней: 2 и 3 марта. Рассмотрим первую из них. 2 марта заключена первая часть сделки репо — проданы акции «Норникеля» по 20 160 руб. в 19:04. Выкуп проданных акций должен быть осуществлён на следующий торговый день 3 марта по цене 20 169,3639 руб. Цена выкупа уже известна в момент совершения первой части сделки.

Такую операцию можно рассматривать как кредитование под залог ценных бумаг. Разность между суммами первой и второй частями сделки — это процент за пользование кредитными средствами. В рассмотренном примере длительность репо составляет один торговый день, но могут быть варианты репо на неделю, месяц и более.

Сделки репо используются для кредитования под залог ценных бумаг. Соответственно, у вас они появляются в случае возникновения задолженности перед брокером. Типичный пример — покупка акций с плечом. В этом случае у вас нет собственных средств, чтобы осуществить расчёты по сделке, и чтобы они появились, как говорил кот Матроскин, «нужно продать что-нибудь ненужное». Поскольку акции куплены с плечом, то очевидно, что в данный момент «ненужного» нет, поэтому и используются такие меры, как сделки репо. Продавая акции по репо, вы получаете деньги сразу на свой счёт, но в общем случае не теряете прав собственности на свои бумаги. В действительности всё сложнее, но для простоты будем считать, что несмотря на продажу акций, они всё равно принадлежат вам. Поэтому и получается, что у вас как бы и акции при себе, и деньги на счёте есть. Этими средствами закрываются обязательства по первоначальной сделке покупки акций с плечом. Однако у вас теперь есть обязательство по обратному выкупу бумаг, которые были отданы в репо. В итоге получается, что по существу обязательства по расчётам перенесены на будущее — до момента расчёта по второй части сделки репо.

Если при покупке акций с плечом обычно не возникает вопросов, почему брокер совершает сделки репо, то иногда встречаются ситуации, когда клиенты могут с удивлением обнаружить такие сделки в своих брокерских отчётах, хотя в долг точно ничего не покупали.

Причина этого кроется в «подкапотном пространстве» брокера, в нюансы которого клиенты не всегда вникают. В качестве примера можно привести совершение сделок с ценными бумагами в разных режимах торгов: Т+0, Т+1, Т+2.

Допустим, вы продали акции и в тот же день решили купить облигации. На следующий день после совершения этих операций с удивлением обнаруживаете в брокерском отчёте сделки репо. Причина проста: акции обычно торгуются в режиме Т+2, а облигации могли торговаться в режиме Т+0. Когда вы продали акции, то денег на вашем счёте ещё нет, т. к. расчёты по сделке физически будут осуществляться только через один торговый день. Поскольку облигации торгуются в режиме Т+0 и были куплены в день продажи акций, то расчёты по долговым бумагам нужно осуществить по завершении торговой сессии, а денег для этого нет. Поэтому надо перенести обязательства на будущее, когда появятся деньги на счёте. Вот и появляются в брокерском отчёте сделки репо.

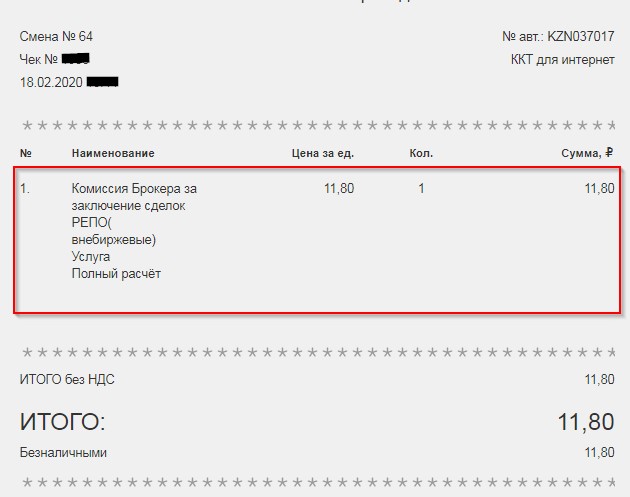

Обычно для сделок репо в брокерских отчётах отводится специальный раздел с одноимённым названием. На рисунке ниже приведена часть отчёта «Открытие Брокер», где отражены сделки репо.

Обратите внимание, что, помимо процента за репо, будет нужно заплатить ещё и брокерскую комиссию за совершение этих сделок. В чеке ОФД, который приходит на электронную почту, указывается только брокерская комиссия, размер уплаченного процента вы не узнаете из чека.

Обычно чек присылается на следующий день после взимания брокерской комиссии.

Напоминаем, что для вашего удобства мы еженедельно собираем эту и другие статьи в один большой дайджест — вы сразу выбираете нужное и отсекаете лишнее. Чтобы получать такую рассылку еженедельно, просто подпишитесь на неё внизу страницы.

Репо не для всех

Необходимость предоставлять клиентам-физлицам прямой доступ к репо с ЦК могла бы съесть от 30% до 60% прибыли брокеров. Однако этого не произойдет, так как никто не захочет отдавать свой кусок пирога, и история с налоговыми ограничениями ни при чем.

Вопрос предоставления физлицам доступа к операциям репо через профучастников был поднят на прошлой неделе на заседании Совета репо (РСР). Совет проходил под эгидой Национальной финансовой ассоциации (НФА) с участием представителей ЦБ. Глава НФА Константин Волков заявил, что сейчас этот процесс не только законодательными, но и налоговыми сложностями. Как отметил эксперт, налогом у физлиц облагаются обе части сделки, а не дельта. Возможность получить прямой доступ на рынок репо позволила бы повысить доходность операций физлиц. Впрочем, есть и другие сдерживающие факторы.

Только для профучастников

Итак поделятся

С VIP-клиентами иногда брокеры предпочитают договариваться, причем некоторые даже получают прямой доступ на рынок репо с ЦК. Однако о массовом сервисе такого рода пока говорить не приходится. Слишком уж высока цена вопроса. Прямой доступ к операциям репо позволил бы физлицам заработать около 8% годовых, размещая свой свободный остаток.

В нужном месте в нужное время

Обратная операция, когда клиент отдает ценные бумаги с дисконтом и получает взамен денежные средства, имеет смысл, как правило, только в том случае, если ему срочно понадобились средства, а распродавать весь пакет по невыгодной цене не хочется. Такую услугу брокеры предоставляют, но заработать на ней почти невозможно. Наоборот, отдавая бумаги под залог, придется заплатить комиссию в среднем около 5%. Однако даже такая операция может быть выгодна в отдельных случаях, если физлица получат доступ к репо напрямую.

Запрет на сделки репо

(введена Федеральным законом от 25.11.2009 N 281-ФЗ)

1. Договором репо признается договор, по которому одна сторона (продавец по договору репо) обязуется в срок, установленный этим договором, передать в собственность другой стороне (покупателю по договору репо) ценные бумаги, а покупатель по договору репо обязуется принять ценные бумаги и уплатить за них определенную денежную сумму (первая часть договора репо) и по которому покупатель по договору репо обязуется в срок, установленный этим договором, передать ценные бумаги в собственность продавца по договору репо, а продавец по договору репо обязуется принять ценные бумаги и уплатить за них определенную денежную сумму (вторая часть договора репо).

Договор репо, подлежащий исполнению за счет физического лица, может быть заключен, если одной из сторон по такому договору является брокер, дилер, депозитарий, управляющий, клиринговая организация или кредитная организация либо если указанный договор репо заключен брокером за счет такого физического лица.

2. Ценными бумагами по договору репо могут быть эмиссионные ценные бумаги российского эмитента, инвестиционные паи паевого инвестиционного фонда, доверительное управление которым осуществляет российская управляющая компания, клиринговые сертификаты участия, акции или облигации иностранного эмитента, инвестиционные паи или акции иностранного инвестиционного фонда, ценные бумаги иностранного эмитента, удостоверяющие права в отношении ценных бумаг российского и (или) иностранного эмитента.

(в ред. Федеральных законов от 29.06.2015 N 210-ФЗ, от 27.12.2018 N 514-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

4. Условие договора репо о цене ценных бумаг считается согласованным, если стороны согласовали цену ценных бумаг, передаваемых по первой и второй частям договора репо, или порядок ее определения.

5. Условие договора репо о сроке считается согласованным, если стороны согласовали срок уплаты цены по первой и второй частям договора репо, а также срок исполнения обязательств сторон по передаче ценных бумаг. Срок исполнения обязательств по второй части договора репо может быть определен моментом востребования.

(в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

(см. текст в предыдущей редакции)

7. Продавец по договору репо обязан передать покупателю по договору репо ценные бумаги свободными от любых прав третьих лиц, за исключением случая, когда покупатель по договору репо согласился принять ценные бумаги, обремененные правами третьих лиц. Неисполнение продавцом по договору репо этой обязанности дает покупателю по договору репо право требовать расторжения договора репо, если не будет доказано, что покупатель по договору репо знал или должен был знать о правах третьих лиц на эти ценные бумаги.

Покупатель по договору репо обязан передать продавцу по договору репо ценные бумаги свободными от любых прав третьих лиц, за исключением случая, когда во исполнение первой части договора репо покупатель по договору репо получил ценные бумаги, обремененные правами третьих лиц.

8. После исполнения обязательств по первой части договора репо и (или) их прекращения прекращение обязательств по второй части договора репо без исполнения их в натуре может осуществляться зачетом, а если указанные обязательства допущены к клирингу, иными способами, предусмотренными правилами клиринга (правилами осуществления клиринговой деятельности), и в случаях, предусмотренных пунктами 15.1, 16, 16.1 и 20 настоящей статьи.

(п. 8 в ред. Федерального закона от 07.02.2011 N 8-ФЗ)

(см. текст в предыдущей редакции)

9. Если иное не предусмотрено настоящей статьей, покупатель по договору репо обязан передать продавцу по договору репо по второй части договора репо ценные бумаги того же эмитента (лица, выдавшего ценные бумаги), удостоверяющие тот же объем прав, в том же количестве, что и ценные бумаги, переданные покупателю по договору репо по первой части договора репо.

10. В случае, если ценные бумаги, переданные по первой части договора репо, были конвертированы, во исполнение второй части договора репо покупатель по договору репо передает продавцу по договору репо ценные бумаги, в которые были конвертированы ценные бумаги, переданные по первой части договора репо. Указанное правило применяется также к ценным бумагам, полученным покупателем по договору репо в соответствии с пунктами 11 и 12 настоящей статьи.

11. Договором репо может быть предусмотрено право покупателя по договору репо до исполнения обязательства по передаче ценных бумаг по второй части договора репо потребовать от продавца по договору репо передать взамен ценных бумаг, полученных по первой части договора репо, или ценных бумаг, в которые они конвертированы, иные ценные бумаги. В этом случае покупатель по договору репо обязан вместо ценных бумаг, полученных им по первой части договора репо, передать по второй части договора репо ценные бумаги, полученные в результате такой замены. Указанное правило применяется также к ценным бумагам, полученным покупателем по договору репо в результате замены в соответствии с настоящим пунктом и пунктом 12 настоящей статьи. При этом договор репо должен предусматривать условия осуществления такой замены.

12. Договором репо может быть предусмотрено право продавца по договору репо до исполнения обязательства по передаче ценных бумаг по второй части договора репо передать покупателю по договору репо взамен ценных бумаг, переданных по первой части договора репо, или ценных бумаг, в которые они конвертированы, иные ценные бумаги. В этом случае покупатель по договору репо обязан вместо ценных бумаг, полученных им по первой части договора репо, передать по второй части договора репо ценные бумаги, полученные в результате такой замены. Указанное правило применяется также к ценным бумагам, полученным покупателем по договору репо в результате замены в соответствии с настоящим пунктом и пунктом 11 настоящей статьи. При этом договор репо должен предусматривать условия осуществления такой замены.

15. Договором репо могут быть предусмотрены основания досрочного исполнения обязательств по второй части договора репо, в том числе в случае неисполнения или ненадлежащего исполнения одной стороной договора репо обязательств перед другой стороной по иным договорам, заключенным между ними, либо неисполнения или ненадлежащего исполнения одной из сторон договора репо обязательств по договорам, заключенным с иными лицами.

15.1. В случае полного погашения (за исключением конвертации) переданных по договору репо облигаций до исполнения обязательств по передаче ценных бумаг по второй части договора репо обязательства по второй части договора репо прекращаются без исполнения их в натуре способами и в порядке, которые предусмотрены договором репо.

(п. 15.1 введен Федеральным законом от 07.02.2011 N 8-ФЗ)

16. В случае неисполнения или ненадлежащего исполнения обязательств по второй части договора репо одной из сторон или обеими сторонами по договору репо обязательства по договору репо прекращаются при наличии одного из следующих условий:

1) покупатель по договору репо уплатил денежные средства (передал ценные бумаги, иное имущество) в сумме (количестве), равной (равном) превышению стоимости ценных бумаг, иного имущества и денежных средств, обязательства по передаче которых не исполнены покупателем по договору репо, а также суммы неустойки, если такая неустойка предусмотрена договором репо, над суммой денежных средств (стоимостью ценных бумаг, иного имущества), обязательства по передаче которых не исполнены продавцом по договору репо, а также суммой неустойки, если такая неустойка предусмотрена договором репо;

2) продавец по договору репо уплатил денежные средства (передал ценные бумаги, иное имущество) в сумме (количестве), равной (равном) превышению суммы денежных средств (стоимости ценных бумаг, иного имущества), обязательства по передаче которых не исполнены продавцом по договору репо, а также суммы неустойки, если такая неустойка предусмотрена договором репо, над стоимостью ценных бумаг, иного имущества и денежных средств, обязательства по передаче которых не исполнены покупателем по договору репо, а также суммой неустойки, если такая неустойка предусмотрена договором репо;

3) стоимость ценных бумаг, иного имущества и денежных средств, обязательства по передаче которых не исполнены каждой из сторон по договору репо, а также суммы неустоек, если такие неустойки предусмотрены договором репо, равны. Порядок определения стоимости ценных бумаг, используемой при прекращении обязательств сторон договора репо в соответствии с настоящим пунктом, устанавливается договором репо или иным соглашением сторон.

(п. 16.1 введен Федеральным законом от 07.02.2011 N 8-ФЗ)

17. Договором репо может быть предусмотрено обязательство покупателя по договору репо не совершать сделок с ценными бумагами, переданными по договору репо. В этом случае указанное ограничение прав покупателя по договору репо подлежит фиксации по лицевому счету или счету депо покупателя по договору репо. Порядок фиксации ограничения прав покупателя по договору репо, порядок фиксации прекращения действия такого ограничения и условия осуществления операций по лицевому счету или счету депо покупателя по договору репо устанавливаются нормативными актами Банка России.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

18. Договором репо может быть определено лицо, которое на основании соглашений со сторонами договора репо определяет сумму денежных средств (количество ценных бумаг), подлежащих передаче по договору репо, предъявляет сторонам требования, предусмотренные договором репо, осуществляет действия, необходимые для совершения операций по счету депо, на котором учитываются ценные бумаги, право распоряжения которыми ограничено в соответствии с пунктом 17 настоящей статьи, совершает иные действия, необходимые для осуществления прав и исполнения обязанностей каждой из сторон по договору репо. Таким лицом может являться клиринговая организация, брокер или депозитарий.

19. В случае, если стороны намерены заключить более одного договора репо, порядок заключения указанных договоров, а также их отдельные условия могут быть согласованы сторонами посредством заключения между ними генерального соглашения (единого договора) и (или) определены правилами организаторов торговли, правилами биржи и (или) правилами клиринга. К отношениям сторон в связи с заключением и исполнением (прекращением) договора репо положения такого генерального соглашения применяются, если это предусмотрено договором репо.

(в ред. Федеральных законов от 07.02.2011 N 8-ФЗ, от 21.11.2011 N 327-ФЗ)

(см. текст в предыдущей редакции)

Договором репо, генеральным соглашением (единым договором), правилами организатора торговли и (или) правилами клиринга может быть предусмотрено, что их отдельные условия определяются примерными условиями договора репо, разработанными для указанного договора саморегулируемой организацией в сфере финансового рынка, объединяющей брокеров, саморегулируемой организацией в сфере финансового рынка, объединяющей дилеров, саморегулируемой организацией в сфере финансового рынка, объединяющей управляющих, и опубликованными в печати или размещенными в сети «Интернет».

(в ред. Федеральных законов от 21.11.2011 N 327-ФЗ, от 03.07.2016 N 292-ФЗ)

(см. текст в предыдущей редакции)

20. Генеральным соглашением (единым договором), правилами организатора торговли, правилами биржи, правилами клиринга могут быть предусмотрены:

(в ред. Федерального закона от 21.11.2011 N 327-ФЗ)

(см. текст в предыдущей редакции)

1) условия и порядок уплаты денежных средств и (или) передачи ценных бумаг в соответствии с пунктом 14 настоящей статьи. При этом сумма подлежащих уплате денежных средств и (или) количество подлежащих передаче ценных бумаг могут определяться отдельно по каждому договору репо, по группе договоров репо и (или) по всем договорам репо, заключенным между сторонами на условиях, указанных таким генеральным соглашением (единым договором) или такими правилами;

(п. 20 в ред. Федерального закона от 07.02.2011 N 8-ФЗ)

(см. текст в предыдущей редакции)

21. К договору репо применяются соответственно общие положения Гражданского кодекса Российской Федерации о купле-продаже, если это не противоречит правилам настоящей статьи и существу договора репо. При этом продавец по договору репо и покупатель по договору репо признаются продавцами ценных бумаг, которые они должны передать во исполнение обязательств по первой и второй частям договора репо, и покупателями ценных бумаг, которые они должны принять и оплатить во исполнение обязательств по первой и второй частям договора репо.