заявление на налог вычет

Виды стандартных налоговых вычетов

Стандартный вычет — сумма, на которую можно уменьшить налоговую базу при расчете НДФЛ наиболее простым способом: прямо по месту работы.

Видов этого вычета 2 (п. 1 ст. 218 НК РФ):

Об иных видах вычетов, предоставляемых в связи с наличием детей, читайте здесь.

Как получить стандартный вычет

Его дают по одному из мест работы (п. 3 ст. 218 НК РФ). Для этого заинтересованное в вычете лицо представляет в бухгалтерию заявление на стандартный налоговый вычет с копиями документов, дающих право на него.

Указанные 2 вида вычетов можно применять одновременно (п. 2 ст. 218 НК РФ). В этом случае заявлений на стандартный налоговый вычет нужно 2 — каждое со своим комплектом копий документов-оснований.

Если человек, имеющий ребенка, трудоустроился не с начала года, то к его заявлению на стандартный налоговый вычет бухгалтерия потребует справку 2-НДФЛ с предыдущего места работы (если оно было в текущем году), чтобы правильно определить объем допустимого для этого вычета дохода за год.

Детский вычет может быть двойным, если человек, содержащий ребенка, одинок или 2 родитель отказался от вычетов в его пользу. Факты одиночества и отказа также должны иметь документальное подтверждение.

Заявление на вычет: правила оформления

Заявление на стандартный налоговый вычет пишется в произвольной форме с соблюдением обычных требований к такого рода документам:

Заявление на налоговый вычет на ребенка достаточно оформить 1 раз. При появлении дополнительных оснований (например, рождении следующего ребенка) пишется еще 1 заявление. На новом месте работы также потребуется новое заявление.

Может ли работодатель предоставить стандартный налоговый вычет при отсутствии заявления? Ответ неоднозначный. Есть две точки зрения. Аргументы к каждой позиции рассмотрели эксперты КонсультантПлюс. Оформите пробный доступ к К+ бесплатно и переходите к подборке.

Образец заявления на стандартный налоговый вычет вы можете скачать на нашем сайте по ссылке ниже:

Что делать, если вычет не получен вовремя

Если по каким-либо причинам работник не воспользовался вычетами своевременно, он даже после увольнения может обратиться к работодателю с заявлением о перерасчете и возврате налога (п. 1 ст. 231 НК РФ) либо написать аналогичное заявление в ИФНС (п. 4 ст. 218 и п. 6 ст. 78 НК РФ). В последнем случае, помимо документов-оснований, придется также представить декларацию 3-НДФЛ со справками 2-НДФЛ со всех мест работы за нужный год (или годы).

Итоги

Стандартные вычеты, каждый из которых имеет свой определенный размер, делятся на 2 вида:

Размер детского вычета зависит от очередности ребенка и наличия у него инвалидности. В последнем случае также играет роль то, кем именно получатель вычета приходится ребенку.

Для получения каждого вида вычета работодателю подается отдельное заявление произвольной формы, сопровождаемое документами, подтверждающими право на предоставление вычета того или иного размера.

Составляем заявление на возврат НДФЛ (образец, бланк)

Когда и куда необходимо подавать заявление на возврат подоходного налога

Заявление на возврат подоходного налога налогоплательщик пишет в том случае, если в течение налогового периода у него появилось право на вычет — имущественный или социальный, и он хочет получить вычет через инспекцию.

Также заявление подается, если у налогоплательщика изменился статус резидентства (был нерезидентом — стал резидентом) и возникла необходимость в пересчете НДФЛ.

Кроме того, бывают случаи, когда налоговый агент излишне удерживает и перечисляет в бюджет НДФЛ налогоплательщика, а затем перестает существовать. Ошибку выявляют, но вернуть налог через агента уже невозможно. В этом случае налогоплательщику также необходимо написать заявление на возврат НДФЛ в налоговую.

С заявлением на возврат подоходного налога налогоплательщику следует обратиться в налоговый орган по месту его жительства. При смене статуса резидентства физическое лицо должно обратиться в налоговую инспекцию, в которой он был поставлен на учет по месту своего жительства либо пребывания (п. 1.1 ст. 231 НК РФ).

Во всех остальных случаях НДФЛ нужно возвращать через работодателя. Как это сделать, пошагово разъяснили эксперты КонсультантПлюс. Получите бесплатный доступ к системе и смотрите, какие действия потребуются, чтобы вернуть налог на работе.

Когда и как с 2021 года можно получить вычеты в упрощенном порядке без подачи 3-НДФЛ, читайте здесь.

Обязательно ли подавать декларацию 3-НДФЛ и одновременно заявление на возврат

Начиная с декларации за 2020 год, есть возможность подать заявление прямо в составе 3-НДФЛ. Оно приведено в Приложении к разд. 1 декларации.

Если хотите посмотреть построчный алгоритм заполнения такого заявления, получите бесплатный пробный доступ и переходите в К+.

В то же время это не обязательно, подать заявление на возврат можно и после: в течение 3 месяцев камералки или по окончании проверки. В этом случае используется специальная форма документа, о которой мы рассказываем ниже.

ВНИМАНИЕ! По общему правилу заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в течение 3-х лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ). Это значит, что подав декларацию 3-НДФЛ в декабре 2021 года за 2018 год, нужно вместе с декларацией сдать заявление о возврате средств. Если дожидаться окончания камеральной проверки, которое будет в 2022 году, то срок подачи заявления на возврат налога уже будет упущен.

К заявлению в обязательном порядке должны прилагаться документы о праве на вычет, о смене резидентства и другие подтверждающие документы.

Форма заявления на возврат НДФЛ и порядок ее заполнения

С 23.10.2021 заявление на возврат подается по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ в редакции приказа ФНС от 17.08.2021 № ЕД-7-8/757@.

Актуальный бланк заявления на возврат НДФЛ можно скачать бесплатно, кликнув по картинке ниже:

А далее мы приводим для вас образец заполнения заяявления на возврат НДФЛ за 2020-2021 годы по новой форме.

О нюансах заполнения заявления о возврате НДФЛ при обращении за социальным или имущественным вычетом читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Заявление на возврат подоходного налога следует направлять при представлении декларации 3-НДФЛ или по окончании ее камеральной проверки. Форма заявления утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182@. С 23.10.2021 применяется ее новая редакция.

Как заполнить заявление на возврат налога?

Если вы подаете декларацию 3-НДФЛ для получения налогового вычета, то вам нужно заполнить заявление на возврат. Причём вид вычета не имеет значения: если декларация сформирована, и сумма по ней подлежит возврату из бюджета, то без заявления вам не обойтись. В нём указываются банковские реквизиты, куда будут перечислены денежные средства.

Если вы заполняете и отправляете декларацию онлайн через личный кабинет налогоплательщика физического лица, то программа сама предложит сформировать заявление на возврат сразу после отправления декларации.

При оформлении заявления программа автоматически подтянет часть данных из личного кабинета — вам останется заполнить лишь реквизиты счёта. Учтите, что налоговая инспекция перечислит деньги только на счёт самого налогоплательщика. Счета третьих лиц указывать нельзя. После внесения всех данных можно отправлять заявление в инспекцию.

Согласно законодательству, возврат налога должны произвести в течение одного месяца со дня получения инспекцией заявления, но не ранее срока окончания камеральной проверки (п. 6 ст. 78 НК РФ, письмо Минфина России от 21.02.2017 г. N 03-04-05/9949). При этом камеральная проверка проводится в течение трёх месяцев (п. 2 ст. 88 НК РФ). То есть максимальный срок для возврата составляет 4 месяца.

Исходя из вышесказанного, можно сделать вывод, что необязательно вместе с декларацией подавать заявление на возврат. Его можно подать после того, как инспекция проведёт камеральную проверку и подтвердит сумму к возврату. Отслеживать ход проверки можно во вкладке «Налог на доходы ФЛ и страховые взносы» в разделе «Декларация по форме 3-НДФЛ».

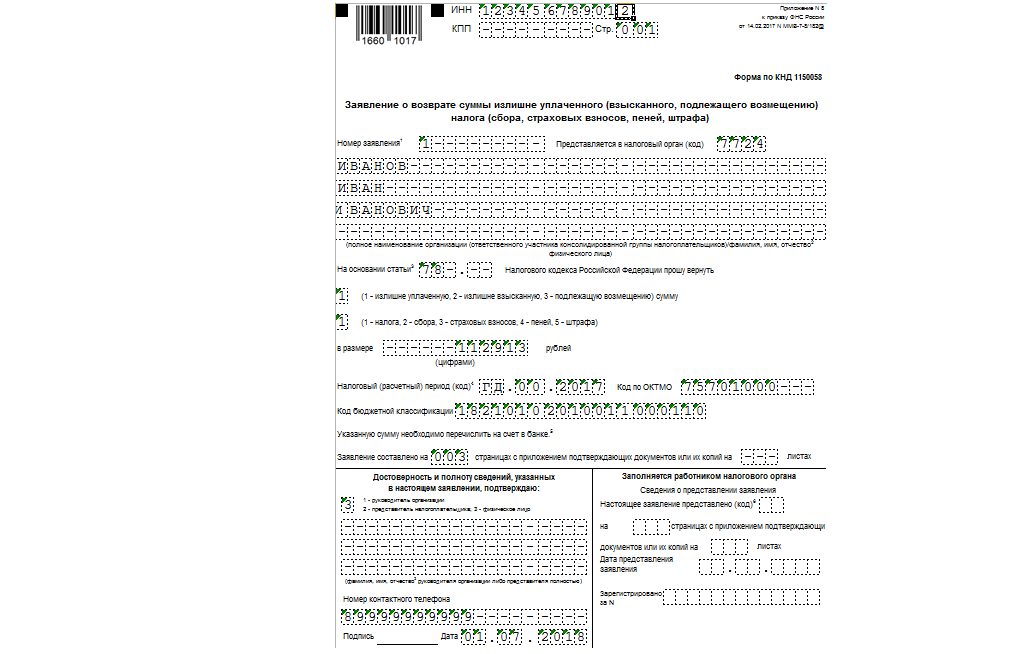

В 2017 году ФНС России утвердила новую форму заявление о возврате (приложение № 8 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@).

На первом листе отражается общая информация о налогоплательщике, о налоге, который он хочет вернуть, и за какой период. Код по ОКТМО переносится из 1 раздела справки 2-НДФЛ. Мы делаем возврат по НДФЛ, для этого налога предусмотрен свой код бюджетной классификации: 18210102010011000110.

На втором листе следует внести банковские реквизиты, куда будет осуществлено перечисление денежных средств, а также паспортные данные.

Если вы указали ИНН, то вы вправе не заполнять 3 лист, а предоставить в инспекцию только первые два.

Если возврат суммы налога осуществляется с нарушением установленного срока, то помимо суммы налога должны быть выплачены проценты, которые начисляются за каждый календарный день нарушения срока возврата. Подробнее об этом читайте в моей статье.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Образец заявления на вычет по НДФЛ в 2021 году

Получить деньги в виде налогового вычета без специального заявления не получится, даже если налоговики подтвердят право на такой вычет. С 2021 года изменились правила представления заявления на возврат налога. Как эти правила работают? По какой форме теперь нужно заполнять заявление? Ответы — в нашем материале.

Новые правила подачи заявления с 2021 года

По действующим правилам для получения вычета в ИФНС по месту жительства нужно представить декларацию 3-НДФЛ с расчетом налоговой базы с учетом вычета и суммы НДФЛ, подлежащей возврату из бюджета. Заявление о возврате НДФЛ можно подать в течение 3 лет со дня уплаты налога.

Заявление о возврате НДФЛ — это официальная просьба получателя вычета вернуть ему излишне уплаченную сумму НДФЛ на основании ст. 78 НК РФ.

До 2021 года заявление подавалось в виде отдельного документа и это был единственный способ его представления. С 2021 года правила поменялись, и заявление о возврате НДФЛ можно подавать одним из двух способов:

Включение заявления о возврате налога в состав декларации 3-НДФЛ позволяет сократить срок возврата налога из бюджета.

Заявление в составе декларации 3-НДФЛ

Заявление на возврат НДФЛ с отчетности за 2020 год можно заполнить непосредственно в декларации 3-НДФЛ — в Приложении к разделу 1 (п. 5.1 Порядка, утв. Приказом ФНС России от 28.08.2020 № ЕД-7-11/615@).

Образец заявления на вычет по НДФЛ (в составе 3-НДФЛ) Скачать

Порядок заполнения строк заявления:

| Строка | Как заполнить | ||||||||||||||||||||||||||||||||

| 095 | Укажите уникальный (порядковый) номер заявления в текущем году. Для первого по счету заявления проставьте «1». Каждое последующее заявление в этом же году имеет соответствующий порядковый номер: 2, 3 и т. д. | ||||||||||||||||||||||||||||||||

| 100 | Отразите сумму НДФЛ, подлежащую возврату по декларации | ||||||||||||||||||||||||||||||||

| 110 | Проставьте КБК, с которого производится возврат — 182 1 01 02010 01 1000 110 (Приложение № 2 к Приказу Минфина от 08.06.2020 № 99н, Приложение 1 к Приказу Минфина от 06.06.2019 № 85н) | ||||||||||||||||||||||||||||||||

| 120 | Перенесите код ОКТМО из строки 030 раздела 1 декларации | ||||||||||||||||||||||||||||||||

| 130 | Укажите код налогового периода. Если декларация за 2020 год, заполните так: ГД.00.2020. Значение года должно совпадать со значением, указанным в поле «Отчетный год» титульного листа декларации 3-НДФЛ | ||||||||||||||||||||||||||||||||

| 140 | Внесите наименование банка, куда будет перечисляться налог | ||||||||||||||||||||||||||||||||

| 150 | Проставьте банковский идентификационный код (БИК) | ||||||||||||||||||||||||||||||||

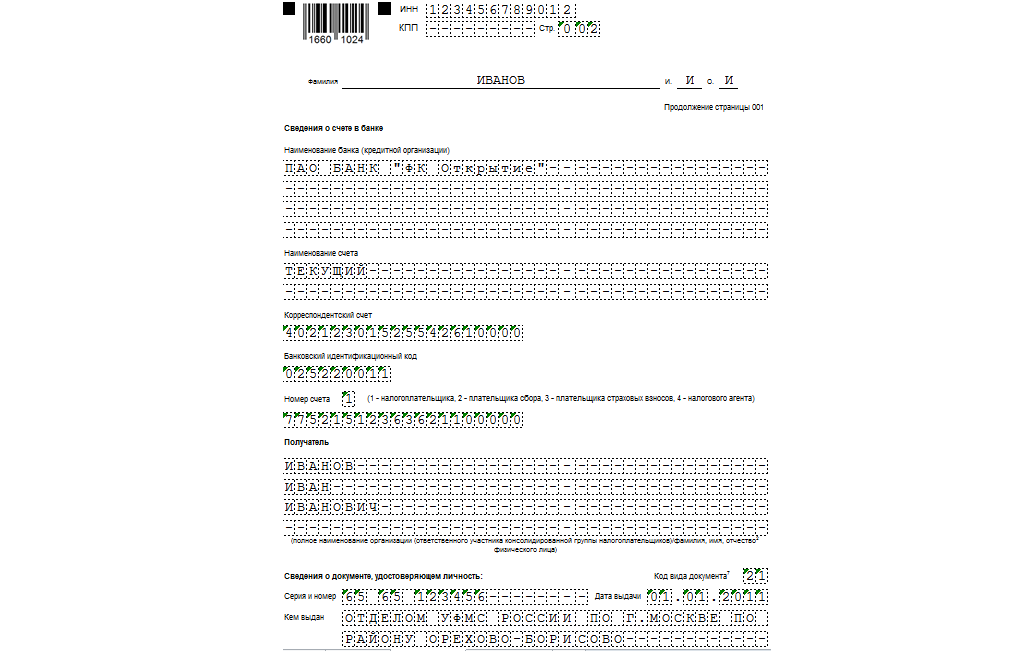

| 160 | Отразите код счета: Заявление нужно подписать и поставить дату. Как подать заявление отдельно от декларацииЗаявление на возврат НДФЛ можно подавать в прежнем порядке — отдельно от декларации 3-НДФЛ. Его форма утверждена Приказом ФНС России от 14.02.2017 № MMB-7-8/182@. По содержанию это заявление во многом похоже на заявление, представляемое в составе декларации, но по количеству страниц оно более объемное. В заявлении 3 страницы: Порядок заполнения страницы 1

Раздел «Заполняется работником налогового органа» заполнять не нужно.

Порядок заполнения станицы 2На этой странице необходимо проставить ИНН и ФИО (отчество указывается при наличии). В отдельном поле вносятся сведения о банковском счете, на который будет перечислена сумма налога (наименование банка, вид счета, БИК). В поле «Номер счета» проставьте код «1» (налогоплательщик) и номер счета. В поле «Получатель» укажите значение «2» (физическое лицо) и свои ФИО.

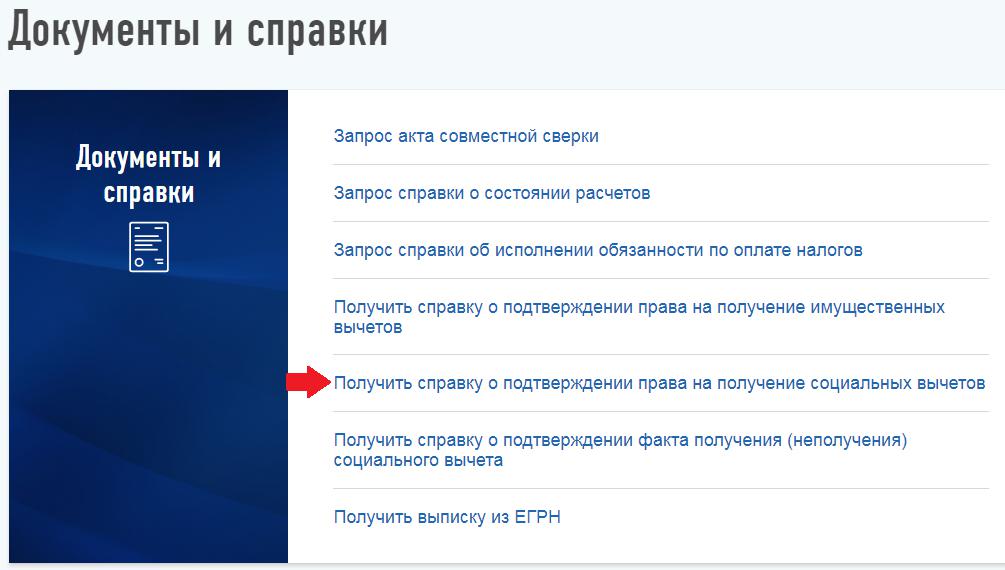

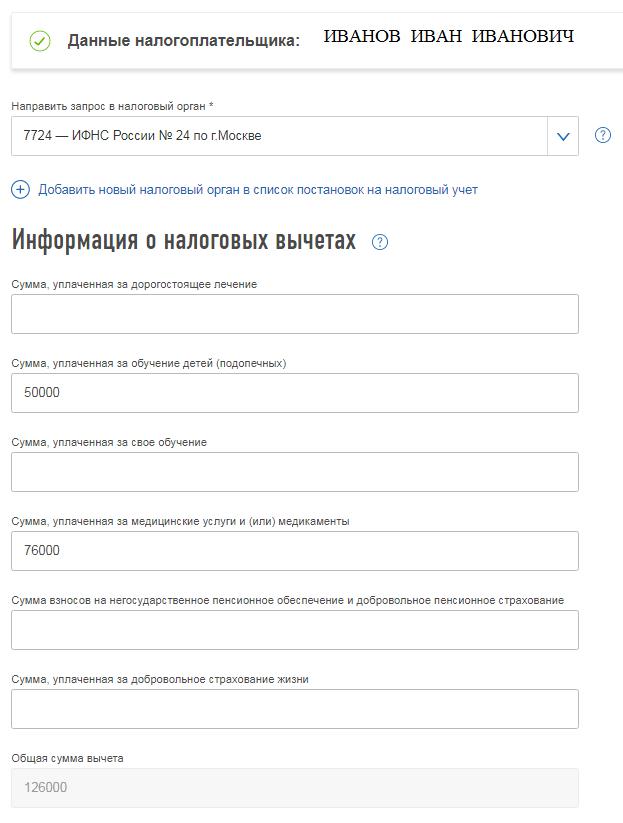

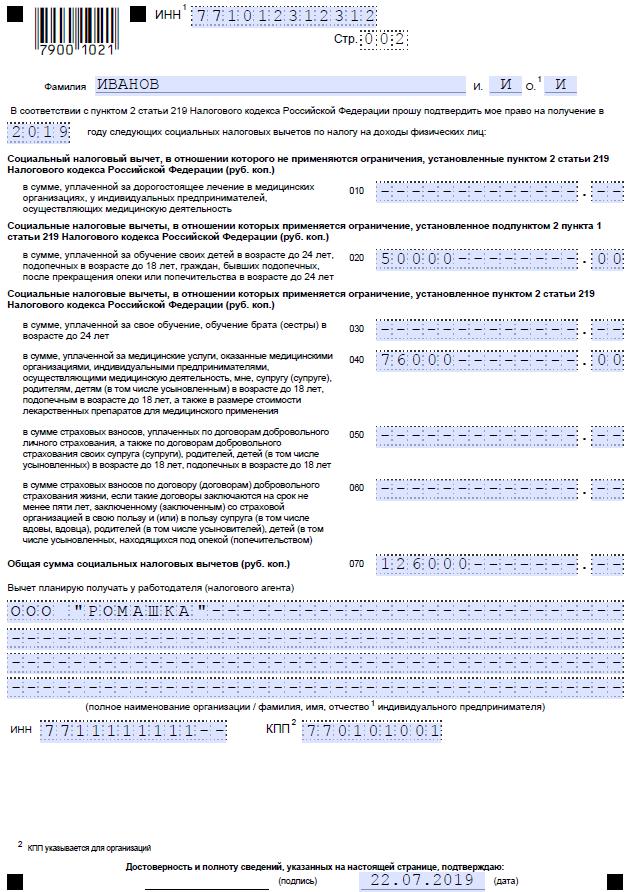

Порядок заполнения страницы 3Страница 3 заполняется, только если на предыдущих страницах заявления не указан ИНН. Образец заявления на вычет по НДФЛ (отдельно от 3-НДФЛ) Скачать Как составить заявление для получения социального вычета у работодателяСоциальные вычеты на лечение, обучение, добровольное страхование жизни и пенсию можно получить в текущем году у своего работодателя или через налоговую инспекцию при представлении декларации 3-НДФЛ по окончании календарного года, когда возникло право на вычет. Подробнее о том, какие условия необходимо выполнить, чтобы получить право на социальные вычеты, читайте в статьях «Налоговый вычет на лечение», «Налоговый вычет за обучение». У работодателя вычет можно получить только в том календарном году, в течение которого вы произвели оплату лечения, обучения, делали страховые взносы. Смысл налогового вычета в том, что если вы получаете доход, который облагается НДФЛ по ставке 13%, то можете уменьшить размер дохода на сумму вычета. Чтобы работодатель смог предоставить вычет, сначала необходимо получить подтверждение от налоговой инспекции, что вы имеете на него право. Для этого направьте в свою инспекцию заявление вместе с комплектом документов, которые подтверждают право на вычет. Если у вас есть личный кабинет налогоплательщика, то сформировать и отправить заявление можно онлайн. Пример Иванов Иван Иванович в 2019 году оплатил лечение зубов на сумму 76 000 руб. (лечение не признаётся дорогостоящим), а также оплатил колледж своей дочери на сумму 65 000 руб. Согласно закону, вычет по расходам на лечение, которое не признаётся дорогостоящим, лимитируется суммой 120 000 рублей. Данная сумма является максимальной для всех социальных вычетов за один календарный год, кроме оплаты дорогостоящего лечения и обучения детей. Вычет по расходам на дорогостоящее лечение лимитируется только суммой вашего дохода, который облагается по ставке 13%. Какое лечение признаётся дорогостоящим, можно узнать из постановления Правительства РФ от 19.03.2001 № 201. Максимальный размер вычета по расходам на обучение детей за календарный год составляет 50 000 руб. на каждого ребёнка. Иван может рассчитывать на вычет по расходам на лечение в полном размере фактически затраченных средств — 76 000 руб., а также на вычет по обучению дочери с учётом лимита 50 000 руб. Таким образом, он получит на руки 16 380 руб. (50 000 + 76 000) * 13%)). Для применения вычета Иван формирует заявление через личный кабинет налогоплательщика. Для этого он выбирает раздел «Жизненные ситуации» и в нём пункт «Запросить справку и другие документы».

Из предложенного списка действий — «Получить справку о подтверждении права на получение социальных вычетов».

В появившемся окне программа автоматически подставит ФИО налогоплательщика, владельца личного кабинета и номер налоговой инспекции по месту регистрации, куда и будет направлено заявление. Остаётся лишь проставить суммы вычетов с учётом предусмотренных лимитов.

Ниже следует указать данные о налоговом агенте, через которого планируется получить налоговые вычеты. Информацию можно взять из первого раздела справки 2-НДФЛ. Поскольку работодатель вправе предоставить вычет только в течение того года, когда вы понесли расходы на социальные нужды, то в графе «Год получения вычета» необходимо указать настоящий 2019 год.

Далее следует прикрепить фото или скан оригиналов документов, которые подтверждают право на вычет. Ивану Ивановичу в его ситуации необходимо приложить: Когда вы прикрепили документы, необходимо ввести пароль к электронно-цифровой подписи и отправить сформированное заявление вместе с подтверждающими документами в налоговую инспекцию. Через 30 календарных дней после представления заявления необходимо забрать справку о праве на получение вычета из налоговой инспекции. Далее её следует отдать работодателю и написать заявление, чтобы запрашиваемый вычет был предоставлен. Вы вправе предоставить заявление в инспекцию на бумаге вместе с копиями подтверждающих документов. Форма заявления рекомендована письмом ФНС России от 16.01.2017 № БС-4-11/500@.

Данное заявление советую составлять в двух экземплярах. Одно, с комплектом подтверждающих документов, вы отдадите инспектору, а на втором вместе с описью документов попросите проставить отметку, что инспекция приняла ваше заявление. С этой даты вы будете отсчитывать 30 дней, по истечении которых можно забирать справку. В случае спора ваш экземпляр заявления подтвердит факт представления документов.

|