заявление на полное досрочное погашение кредита образец

Заявление на досрочное погашение кредита

Если вы запланировали закрыть кредитный долг раньше установленного в договоре срока, необходимо заранее обратиться в банк и написать заявление о досрочном погашении кредита. Только в этом случае процедура будет выполнена, и заемщик может рассчитывать на перерасчет процентов.

Специалист портала Бробанк.ру изучил этот вопрос и узнал, как заявление на досрочное погашение кредита, как вообще закрыть кредитный долг раньше срока. Все особенности и нюансы этой процедуры, какие варианты приема заявлений предлагают банки.

Особенности полного досрочного гашения кредита

В этом случае заемщик закрывает долговые обязательства в полном объеме одной суммой. Банку нужно подать предварительное заявление, так как ему необходимо сделать перерасчет и указать клиенту, какую именно сумму тот должен положить на счет для выполнения этой операции.

В результате перерасчета все проценты, которые мог бы выплатить заемщик в будущем, списываются, он будет должен банку только основную часть кредита.

Если вы посмотрите в график кредитных платежей, то в графе «Основной долг» вы увидите цифру, которая и будет отражать примерную сумму, необходимую для досрочного закрытия ссуды (примерную, потому что банк сделает расчет дня). Например, если вы захотите закрыть долг полностью на 12-й месяц после оформления, соответственно, вам нужно смотреть остаточный основной долг в 12-й строке графика.

По закону банк не вправе препятствовать намерению заемщика закрыть кредит досрочно.

Раньше банки всячески препятствовали этому и не позволяли осуществить досрочный кредит. Они устанавливали моратории, например, условие, что закрыть долг раньше срока можно не раньше чем через полгода после оформления ссуды. Многие банки брали за процедуру комиссию или даже назначали штрафы. Теперь ни мораториев, ни штрафов нет.

Хотите закрыть долг полностью на 12-й месяц выплат? Нужно смотреть остаточный основной долг в 12-й строке графика

Хотите закрыть долг полностью на 12-й месяц выплат? Нужно смотреть остаточный основной долг в 12-й строке графика

Как и где писать заявление на досрочное погашение кредита

Порядок выполнения этой операции может различаться в зависимости от банка. Один проводит все максимально быстро и просто, в другом не избежать бюрократии и затягивания процесса.

Как именно можно выполнить досрочное гашение ссуды — можно найти в кредитном договоре. Изучите его, чтобы увидеть порядок, предлагаемый обслуживающим банком. Также можете позвонить по телефону горячей линии банка и узнать у оператора всю необходимую информацию.

В банке предоставят образец или же дадут подписать уже готовый документ

Стандартная банковская процедура выглядит так:

По сути, образец заявления о досрочном погашении кредита вам не нужен. Вам либо выдадут в банке бланк для заполнения, либо дадут на подписание уже готовое заявление, сформированное программой.

Если вы хотите досрочно закрыть кредит в Сбербанке

Этот банк предлагает очень простую процедуру, никаких сложностей она у клиентов не вызывает, да и проводится довольно быстро. Образец заявления на досрочное погашение кредита Сбербанка вам также не нужен, банк принимает заявления от заемщиков через систему онлайн-банкинга. То есть даже в офис хоть не нужно, всю процедуру можно провести удаленно.

Как закрыть досрочно кредит, выданный Сбербанком:

Отслеживать выполнение операции также можно в системе Сбербанк Онлайн. И обратите внимание, что направлять заявление на досрочное гашение таким образом можно только в рабочий день.

Если этот метод вам не удобен, вы всегда можете воспользоваться классическим, то есть обратиться в офис Сбербанка и подать заявление там с помощью менеджера.

Если вы хотите сделать частичное досрочное гашение

В этом случае бланк досрочного погашения кредита и сама процедура будут несколько иными. Если у клиента есть «лишние» деньги, но их недостаточно для полного закрытия ссуды, он может перекрыть ее только частично.

В результате этой процедуры будет изменен график платежей. Одни банки допускают только одну форму изменения графика, другие позволяют заемщику выбрать.

Возможные формы изменения графика после частичного гашения:

Чаще всего банки применяют только первый вариант, так как им он наиболее выгоден. По крайней мере, они настраивают клиентов на этот вариант.

Частичное досрочное гашение кредитной задолженности можно делать многократно.

Для выполнения этой операции также нужно обратиться в банк и подать заявление. Что касается Сбербанка, то ему заявку также можно направить через онлайн-банкинг, что очень удобно. При подаче запроса заемщик пишет сумму, которую он готов потратить на эти цели. Само же частичное закрытие будет выполнено в дату ближайшего ежемесячного платежа, это правило действует во всех банках.

Клиент может либо меньше платить ежемесячно, либо быстрее закрыть кредит

В остальных банках, которые не принимают заявки онлайн, нужно посетить офис и написать там заявление. Вы указываете сумму, кладете ее на счет до ближайшей даты списания ежемесячного платежа. После получаете измененный график, переплата значительно сократится.

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Заявление в банк о полном или частичном досрочном погашении кредита

Вы собираетесь сделать досрочный возврат долга по кредитному договору? Тогда вам нужно направить письменное заявление с указанием необходимой суммы и указать срок, не позднее которого банк обязан произвести списание.

Федеральным законом N 353 от 21 декабря 2013 года указан срок на удовлетворение заявления на частичное досрочное погашение кредита, либо заявления на полное досрочное погашение кредита 30 календарных дней после внесения необходимой суммы, за исключением когда более короткий срок предусмотрен кредитным договором.

Вам необходимо соблюсти следующий порядок действий для досрочного погашения кредита.

1) Узнать по телефону горячей линии, или в операционном офисе сумму, необходимую для полного досрочного погашения кредита на день предполагаемого списания с учетом начисления сумму процентов за пользование займом/

2) Вы собираетесь сделать частичное досрочное погашение? Тогда вам не нужно обращаться за информацией о сумме для частичного погашения долга и вас не могут ограничивать в сумме для погашения.

Разумеется, ни одна кредитная организация не упустит возможность удержать лишнюю копейку с гражданина, и если вы внесете сумму 15-го мая, то с вас могут требовать оплаты процентов до 15-го июня, а только потом удовлетворит заявление на перерасчет кредита при досрочном погашении.

3) Внесите нужную сумму на счет, предусмотренный кредитным договором для оплаты займа. Помните, что если вы пополняете счет из другого источника перечисления, то деньги могут попасть на счет в течение трех дней и вам нужно знать точную дату, когда деньги окажутся на счете.

4) Затем подготовьте и подайте в банк правильное заявление, которое отвечает всем вашим интересам и требованиям закона.

Вам больше не нужно переделывать устаревшие или неправильные бланки заявления на досрочное погашение кредита. Получите на нашем Портале готовый и правильно заполненный документ, который вы сможете просто подписать и отправить в любой банк. Это идеально подойдет, если у вас нет возможности ждать долго в очереди, или если вы находитесь в отъезде и не можете явиться в банк.

Банк не имеет законного права навязывать вам свой образец заявления на досрочное погашение кредита.

Вам не могут навязывать свои формы документов и у вас обязаны принять любое письменно обращение, независимо от того, каким документооборотом удобнее пользоваться в данной организации.

Специалисты Правовой Корабль юридическая компания с огромным опытом юридической работы в банках и защиты интересов заемщиков в судах, создали электронную систему, которая сможет за небольшую плату оформить для вас правильный заполненный образец заявление на частичное досрочное погашение кредита, либо заполненный образец заявление на полное досрочное погашение кредита.

Вам больше не нужно искать в сети интернет бланк заявления на досрочное погашение кредита и самостоятельно его исправлять с учетом вашей индивидуальной ситуации. Вам просто нужно заполнить короткую анкету на нашем Портале и система автоматически найдет правильное наименование банка и другие реквизиты, подберет и заполнит нужные ссылки на действующее законодательство и судебную практику высших судов, опишет вашу ситуацию в зависимости от ваших пожеланий в анкете.

Помните, при подаче любого заявления, вам необходимо сохранить почтовую квитанцию о направлении письма и лучше с описью вложения, либо если вы лично подаете заявление, то требуйте что бы на втором экземпляре документа, который останется у вас, сотрудник банка поставил печать и подпись.

Сохраните любой из указанных документов и в случае ошибки банка, или нарушения ваших прав вам будет легче обосновать свои требования.

Правовой Корабль юридическая компания рекомендует обязательно проверить факт исполнения банком заявление на частичное досрочное погашение кредита, либо заявление на полное досрочное погашение кредита. Получите в банке справку об отсутствии задолженности по кредиту, либо новый график платежей с учетом перерасчёта.

Заполните простую анкету и получите готовый документ!

Справка о полном погашении кредита

Одна справка поможет сберечь нервы и деньги заемщика. Справка-гарантия, справка-щит. А без пафоса – справка о погашении кредита. Что обязательно должно быть там указано и как ее получить?

Зачем нужна справка о полном погашении кредита?

Смоделируем ситуацию. Недавно Вы рассчитались с банковским долгом и внесли последний платеж. Но через некоторое время возникла ситуация, когда снова нужно обратиться за кредитной помощью к банку. Вы отправляете заявку в банк, но приходит отказ. Почему?

А потому что в бюро кредитных историй по каким-то причинам не дошла информация о расчете с банком. И по документам Вы – злостный неплательщик, с которым не захочет связываться ни один банк.

Что делать? Самый простой ход – предъявить справку о погашении кредита. Она докажет, что в системе произошла ошибка, и репутация порядочного заемщика будет восстановлена.

Есть еще одна неприятная история, в которую можно попасть. Во время выплаты суммы долга банк начислил какие-то деньги как комиссию. Копейки, но по ним тоже начисляются проценты и неустойка. В итоге может получиться круглая сумма. В этой ситуации тоже поможет справка о полном погашении кредита.

По-другому ее могут называть справка о досрочном погашении кредита или справка об отсутствии задолженности. Это документ, который подтверждает, что все обязательства перед банком выполнены.

Надеемся, мы убедили, что справку нужно брать обязательно сразу после погашения кредита.

Где взять справку о погашении кредита и как она выглядит?

Данный документ выдается тем банком, с которым было заключено кредитное соглашение. Нужно прийти в отделение с паспортом и написать заявление на выдачу.

Согласно Гражданскому кодексу РФ, банки ОБЯЗАНЫ выдавать такого рода документы. Причем не только в день расчета, но и в дальнейшем, если клиент просит ее предоставить.

К сожалению, порядок выдачи Гражданским кодексом не установлен, потому разные банки по-разному относятся к процедуре выдачи.

Например, могут значительно отличаться сроки подготовки справки. Одни банки выдают документ непосредственно в день погашения кредита, а в других банках процедура может затянуться до семи или десяти дней.

Чаще всего, как было указано, нужно обязательно предварительно написать письменное заявление, чтобы банк удовлетворил просьбу. Однако некоторые кредитные организации идут на встречу клиентам. Поэтому обращение можно оставить через информационный центр. А в банке Сетелем и вовсе заказать справку можно по телефону или написав обращение на электронный адрес.

Средняя цена справки – от 150 до 300 рублей. Сбербанк, к примеру, берет за услугу 250 рублей. ОТП банк – 50 рублей. А вот другие крупные банки в день погашения долга денег не возьмут. Зато за повторное обращение придется заплатить около 500 рублей.

Долгое время ведутся споры о правомерности платы за услугу. Ведутся судебные разбирательства с российскими банками, и клиенты часто выигрывают. Но до сих пор законодательно не запрещено брать деньги за выдачу справок.

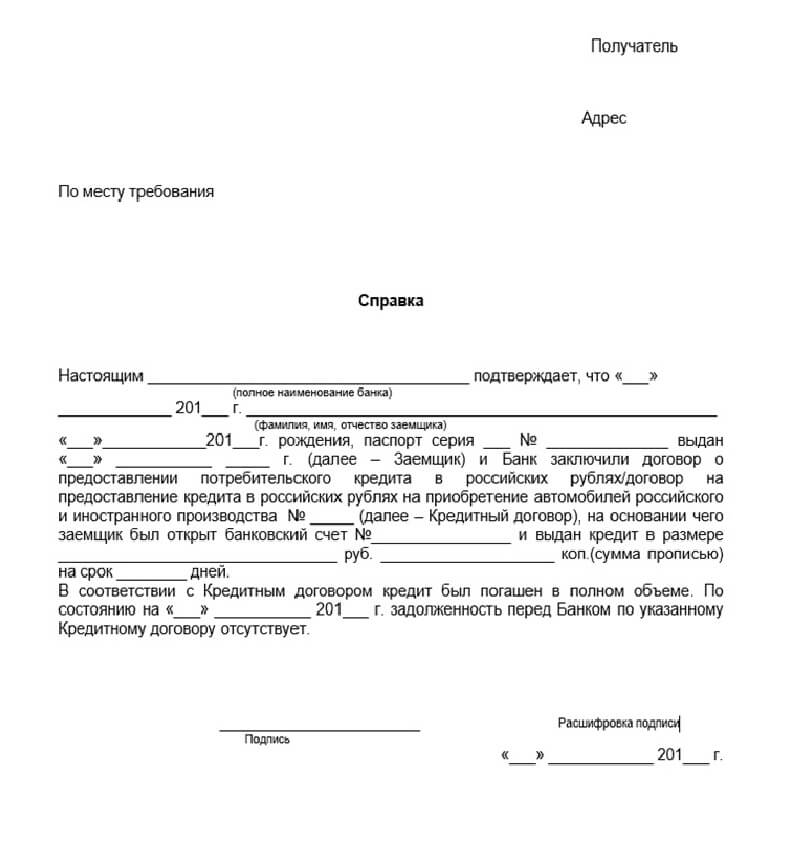

Единого образца или формы справки нет, но есть перечень необходимых данных, которые должны быть обязательно указаны:

Образец справки о погашении кредита

Кроме данной справки, нужно взять еще справку о закрытии ссудного счета. Она тоже является дополнительным доказательством выплаты кредита.

Если к счету привязана кредитная карта, ее тоже лучше вернуть.

Как получить справку о погашении кредита?

Чтобы получить справку клиенту нужно обратиться в отделение банка, где был оформлен кредит, или позвонить по телефону.

Придя в отделение, нужно написать заявление о выдаче справки об отсутствии кредита. Заполняется оно в свободное форме, но нужно указать номер кредитного договора, дату, когда кредит был погашен, число составления документа и поставить подпись.

Что делать, если банк не дает справку о погашении кредита?

Как уже указывалось, банки обязаны выдавать клиентам справки о погашении кредита. И если они отказываются это делать, то их действия являются незаконными.

Но, к сожалению, такая ситуация не редкость. Чаще всего это случается из-за некомпетентности сотрудников банка, которые не знают, как делать такую справку. Единого бланка нет, банки сами устанавливают форму справки.

Крупные банки заботятся о своей репутации, поэтому стараются максимально быстро готовить справки для заёмщиков.

Что нужно делать при банковском отказе?

Первым делом нужно отправить письменный запрос, то есть заявление с просьбой о выдаче справки.

Если и это не помогло, то через месяц после того, как банк получил письмо (нужно обязательно убедиться в этом), можно обратиться с жалобой в Центральный банк РФ или в суд.

Суды в таком случае становятся на сторону клиентов, потому что нарушается Гражданский кодекс РФ.

Внес всю сумму займа досрочно, а МФО не приняла ее к погашению. Это законно?

Взял заем в микрофинансовой организации. Он возвращается ежемесячно двумя платежами.

Досрочно внес почти всю оставшуюся сумму, чтобы погасить задолженность. Но оказалось, что средства попали на некий авансовый счет. С него деньги будут постепенно списывать ежемесячными платежами.

Написал в службу поддержки. Ответили, что для досрочного погашения нужно написать заявление как минимум за 30 календарных дней, сделать его скан или фото и отправить им. После этого заявление будут рассматривать. Все это время, естественно, будут идти проценты за пользование займом.

Это законно? Почему плату не принимают к погашению сразу?

Александр, по закону о потребительском кредите для досрочного или частичного досрочного погашения нужно уведомить кредитора за 30 дней. При этом кредитор может сократить этот срок или указать в договоре определенный способ уведомления о досрочном погашении — так можно.

Но законом «О микрофинансовой деятельности и микрофинансовых организациях» предусмотрен меньший срок для уведомления кредитора — 10 дней.

В любом случае требуется уведомить кредитора заранее.

Как работает частичное досрочное погашение

Вы не написали точно, в какие сроки возвращали заем, поэтому предположу два варианта.

Если вы возвращали весь заем в течение 14 дней с момента получения, то уведомлять кредитора действительно не нужно. Вы, как заемщик, вправе досрочно вернуть всю сумму займа или его часть, но обязаны заплатить проценты за период пользования займом вплоть до даты платежа.

Но все равно может потребоваться обратиться к кредитору, чтобы рассчитать сумму долга с учетом тех процентов, которые были начислены на дату досрочного погашения.

Если заем был целевым, то есть оформленным на определенные цели, которые прописаны в договоре, можно без уведомления вернуть всю сумму или часть в течение 30 дней.

В любом случае тут правда на вашей стороне и можно обращаться в суд.

Если же возврат происходит позднее, уведомить кредитора о том, что вы хотите погасить кредит досрочно, нужно заранее. В договоре с кредитором может быть указан определенный порядок уведомления — это на усмотрение кредитора. К примеру, кто-то может потребовать заполнить письменное заявление, а кому-то достаточно звонка на горячую линию или сообщения в приложении.

Так что если вы погашали кредит позже, вам нужно было уведомить МФО о досрочном погашении заранее. Поскольку вы этого не сделали, то нарушили порядок досрочного погашения, и кредитор вправе в нем отказать.

За сколько дней надо уведомить о досрочном погашении

Здесь есть путаница. Иногда надо уведомлять за 10, а иногда за 30 дней. Все зависит от того, какой закон применять.

Законы можно разделить на общие и специальные. Общие регулируют какие-то правоотношения в целом, а специальные — определенную сферу или деятельность. Так, закон «О потребительском кредите (займе)» касается всех финансовых организаций, это общий закон. А закон «О микрофинансовой деятельности и микрофинансовых организациях» — только МФО. Он считается специальным.

По общему правилу к спорным правоотношениям применяется специальный закон, если он есть. Но в судах все равно периодически возникают споры, какой закон в том или ином случае главнее. Особенно если оба закона федерального уровня и затрагивают одну и ту же сферу деятельности.

По общему закону заемщик должен уведомить за 30 дней, как я написала выше. А по специальному — за 10 дней. И в таком случае МФО не вправе применять к заемщику штрафы за досрочное погашение.

Но если заемщик обратится в МФО и сошлется на этот пункт закона, то ему ответят, что о штрафах речи нет. И что это плановые проценты по графику, которые заемщик должен заплатить. Именно поэтому многие МФО не смотрят на этот пункт закона и ориентируются на 30-дневный срок уведомления.

Что говорят об этом суды

Приведу пример из судебной практики.

Мужчина не согласился и подал в суд. Он ссылался на срок по закону об МФО — 10 дней. МФО не соглашалась с этим и ссылалась на срок, который установлен законом о потребительском кредите — 30 дней. Причем в договоре с МФО срок был даже меньше — 28 дней.

Суд решил, что раз ООО «Миг-кредит» — это МФО, значит, деятельность организации подпадает под действие обоих законов. Но закон об МФО важнее, потому что является специальной нормой для конкретного вида деятельности. Значит, срок уведомления должен составлять не менее 10 дней.

То есть, исходя из практики, выходит, что срок для уведомления о досрочном погашении в МФО — 10 дней.

При этом важно понимать, что в законах бывают спорные формулировки, и каждый суд трактует их по своему усмотрению. В ситуации выше суд склонился на сторону заемщика, но так бывает не всегда. Вот еще пример из суда.

Заемщик уведомил кредитора о досрочном погашении за 10 дней, после чего внес всю сумму долга. МФО сослалась на сроки в договоре — 28 дней — и в досрочном погашении отказала. Заемщик обратился в суд, но суд встал на сторону МФО. Он сослался на сроки, которые предусмотрены в законе о потребительском кредите: заемщик обязан уведомить не менее чем за 30 дней, если более короткий срок не предусмотрен договором.

При этом в примерах, которые я разобрала, заемщики уведомили о досрочном погашении заранее. Но разница в том, что один суд посчитал корректным срок уведомления за 10 дней, а другой — за 30 дней или как сказано в договоре.

Вы же в принципе не уведомили кредитора заранее. Даже если вы обратитесь в суд, он не примет вашу сторону.

Заявление о перерасчете суммы задолженности по кредиту

В ООО МФК «Кредит 911»

107023, г. Москва, Семеновский пер., дом 19, стр. 1, офис 911

от Тимошенко Юлии Александровны

ЗАЯВЛЕНИЕ

о перерасчете суммы задолженности по договору потребительского кредита (займа) «Народный» № 1 от 01.01.2019 г

01 января 2019 года между мной и ООО МФК «Кредит 911» заключен договор потребительского кредита (займа) «Народный» (далее – договор) на следующих условиях:

Полная стоимость потребительского кредита (займа) (далее – кредит) определена в сумме 120 000 руб.

Согласно пункту 6 договора Заёмщик погашает проценты и основной долг по займу периодическими аннуитетными платежами в размере минимального платежа в каждый платёжный период. Сумма каждого минимального платежа включает в себя проценты и часть основного долга. Минимальный платёж подлежит оплате не позднее того же дня недели, на который приходится дата предоставления займа.

Согласно условиям договора, я осуществляла погашение кредита следующими платежами:

В общей сложности я в счет погашения кредита я выплатила 80 000 руб.

Однако, судя по выписке, представленной мне в личном кабинете вашей организации, сумма для полного погашения кредита составляет 250 000 руб.

Причинами необоснованного расчета суммы для полного погашения могли послужить следующие обстоятельства:

Считаю, что указанные обстоятельства являются следствием злоупотребления правом кредитора на возврат задолженности и получение процентов за пользование кредитом.

Согласно договору, не допускается начисление процентов, неустойки (штрафа, пени), иных мер ответственности по договору, а также платежей за услуги, оказываемые Кредитором Заемщику за отдельную плату по договору, после того, как сумма начисленных процентов, неустойки (штрафа, пени), иных мер ответственности по договору, а также платежей за услуги, оказываемые Кредитором Заемщику за отдельную плату по договору, достигнет двух размеров суммы предоставленного займа.

Согласно части 1 статьи 819 Гражданского кодекса РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею, а также предусмотренные кредитным договором иные платежи, в том числе связанные с предоставлением кредита.

Согласно части 1 статьи 809 Гражданского кодекса РФ 1 займодавец имеет право на получение с заемщика процентов за пользование займом в размерах и в порядке, определенных договором.

Согласно части 1 статьи 10 Гражданского кодекса РФ не допускаются осуществление гражданских прав исключительно с намерением причинить вред другому лицу, действия в обход закона с противоправной целью, а также иное заведомо недобросовестное осуществление гражданских прав (злоупотребление правом).

Согласно части 1 статьи 16 Закона РФ «О защите прав потребителей» условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

На основании изложенного и в соответствии со ст.809, ст.10 Гражданского кодекса РФ, ст.16 Закона РФ «О защите прав потребителей»,

ПРОШУ:

с указанием сумм поступлений и списаний в счет погашения задолженности за весь срок действия договора.

Дополнительно уведомляю вас, что при сохранении суммы необоснованно рассчитанной задолженности по указанным кредитным договорам я намерена воспользоваться своим правом должника на признание меня банкротом.