заявление на предоставление стандартного вычета налогоплательщику образец

Виды стандартных налоговых вычетов

Стандартный вычет — сумма, на которую можно уменьшить налоговую базу при расчете НДФЛ наиболее простым способом: прямо по месту работы.

Видов этого вычета 2 (п. 1 ст. 218 НК РФ):

Об иных видах вычетов, предоставляемых в связи с наличием детей, читайте здесь.

Как получить стандартный вычет

Его дают по одному из мест работы (п. 3 ст. 218 НК РФ). Для этого заинтересованное в вычете лицо представляет в бухгалтерию заявление на стандартный налоговый вычет с копиями документов, дающих право на него.

Указанные 2 вида вычетов можно применять одновременно (п. 2 ст. 218 НК РФ). В этом случае заявлений на стандартный налоговый вычет нужно 2 — каждое со своим комплектом копий документов-оснований.

Если человек, имеющий ребенка, трудоустроился не с начала года, то к его заявлению на стандартный налоговый вычет бухгалтерия потребует справку 2-НДФЛ с предыдущего места работы (если оно было в текущем году), чтобы правильно определить объем допустимого для этого вычета дохода за год.

Детский вычет может быть двойным, если человек, содержащий ребенка, одинок или 2 родитель отказался от вычетов в его пользу. Факты одиночества и отказа также должны иметь документальное подтверждение.

Заявление на вычет: правила оформления

Заявление на стандартный налоговый вычет пишется в произвольной форме с соблюдением обычных требований к такого рода документам:

Заявление на налоговый вычет на ребенка достаточно оформить 1 раз. При появлении дополнительных оснований (например, рождении следующего ребенка) пишется еще 1 заявление. На новом месте работы также потребуется новое заявление.

Может ли работодатель предоставить стандартный налоговый вычет при отсутствии заявления? Ответ неоднозначный. Есть две точки зрения. Аргументы к каждой позиции рассмотрели эксперты КонсультантПлюс. Оформите пробный доступ к К+ бесплатно и переходите к подборке.

Образец заявления на стандартный налоговый вычет вы можете скачать на нашем сайте по ссылке ниже:

Что делать, если вычет не получен вовремя

Если по каким-либо причинам работник не воспользовался вычетами своевременно, он даже после увольнения может обратиться к работодателю с заявлением о перерасчете и возврате налога (п. 1 ст. 231 НК РФ) либо написать аналогичное заявление в ИФНС (п. 4 ст. 218 и п. 6 ст. 78 НК РФ). В последнем случае, помимо документов-оснований, придется также представить декларацию 3-НДФЛ со справками 2-НДФЛ со всех мест работы за нужный год (или годы).

Итоги

Стандартные вычеты, каждый из которых имеет свой определенный размер, делятся на 2 вида:

Размер детского вычета зависит от очередности ребенка и наличия у него инвалидности. В последнем случае также играет роль то, кем именно получатель вычета приходится ребенку.

Для получения каждого вида вычета работодателю подается отдельное заявление произвольной формы, сопровождаемое документами, подтверждающими право на предоставление вычета того или иного размера.

Образец заявления на вычет по НДФЛ в 2021 году

Получить деньги в виде налогового вычета без специального заявления не получится, даже если налоговики подтвердят право на такой вычет. С 2021 года изменились правила представления заявления на возврат налога. Как эти правила работают? По какой форме теперь нужно заполнять заявление? Ответы — в нашем материале.

Новые правила подачи заявления с 2021 года

По действующим правилам для получения вычета в ИФНС по месту жительства нужно представить декларацию 3-НДФЛ с расчетом налоговой базы с учетом вычета и суммы НДФЛ, подлежащей возврату из бюджета. Заявление о возврате НДФЛ можно подать в течение 3 лет со дня уплаты налога.

Заявление о возврате НДФЛ — это официальная просьба получателя вычета вернуть ему излишне уплаченную сумму НДФЛ на основании ст. 78 НК РФ.

До 2021 года заявление подавалось в виде отдельного документа и это был единственный способ его представления. С 2021 года правила поменялись, и заявление о возврате НДФЛ можно подавать одним из двух способов:

Включение заявления о возврате налога в состав декларации 3-НДФЛ позволяет сократить срок возврата налога из бюджета.

Заявление в составе декларации 3-НДФЛ

Заявление на возврат НДФЛ с отчетности за 2020 год можно заполнить непосредственно в декларации 3-НДФЛ — в Приложении к разделу 1 (п. 5.1 Порядка, утв. Приказом ФНС России от 28.08.2020 № ЕД-7-11/615@).

Образец заявления на вычет по НДФЛ (в составе 3-НДФЛ) Скачать

Порядок заполнения строк заявления:

| Строка | Как заполнить | ||||||||||||||||||||||||||||||||

| 095 | Укажите уникальный (порядковый) номер заявления в текущем году. Для первого по счету заявления проставьте «1». Каждое последующее заявление в этом же году имеет соответствующий порядковый номер: 2, 3 и т. д. | ||||||||||||||||||||||||||||||||

| 100 | Отразите сумму НДФЛ, подлежащую возврату по декларации | ||||||||||||||||||||||||||||||||

| 110 | Проставьте КБК, с которого производится возврат — 182 1 01 02010 01 1000 110 (Приложение № 2 к Приказу Минфина от 08.06.2020 № 99н, Приложение 1 к Приказу Минфина от 06.06.2019 № 85н) | ||||||||||||||||||||||||||||||||

| 120 | Перенесите код ОКТМО из строки 030 раздела 1 декларации | ||||||||||||||||||||||||||||||||

| 130 | Укажите код налогового периода. Если декларация за 2020 год, заполните так: ГД.00.2020. Значение года должно совпадать со значением, указанным в поле «Отчетный год» титульного листа декларации 3-НДФЛ | ||||||||||||||||||||||||||||||||

| 140 | Внесите наименование банка, куда будет перечисляться налог | ||||||||||||||||||||||||||||||||

| 150 | Проставьте банковский идентификационный код (БИК) | ||||||||||||||||||||||||||||||||

| 160 | Отразите код счета: Заявление нужно подписать и поставить дату. Как подать заявление отдельно от декларацииЗаявление на возврат НДФЛ можно подавать в прежнем порядке — отдельно от декларации 3-НДФЛ. Его форма утверждена Приказом ФНС России от 14.02.2017 № MMB-7-8/182@. По содержанию это заявление во многом похоже на заявление, представляемое в составе декларации, но по количеству страниц оно более объемное. В заявлении 3 страницы: Порядок заполнения страницы 1

Раздел «Заполняется работником налогового органа» заполнять не нужно.

Порядок заполнения станицы 2На этой странице необходимо проставить ИНН и ФИО (отчество указывается при наличии). В отдельном поле вносятся сведения о банковском счете, на который будет перечислена сумма налога (наименование банка, вид счета, БИК). В поле «Номер счета» проставьте код «1» (налогоплательщик) и номер счета. В поле «Получатель» укажите значение «2» (физическое лицо) и свои ФИО.

Порядок заполнения страницы 3Страница 3 заполняется, только если на предыдущих страницах заявления не указан ИНН. Образец заявления на вычет по НДФЛ (отдельно от 3-НДФЛ) Скачать Как написать заявление на вычеты на детейКто может написатьНаписать заявку на «детский» вычет (используя код налогового вычета 126 и 127) может каждый из супругов, опекун, усыновитель, супруг или супруга усыновителя, попечитель. Налоговое послабление с кодом 126 — это льгота по НДФЛ на первого ребенка, соответственно, код вычета 127 — на второго. Право на уменьшение НДФЛ по детям предоставляется на каждого малыша со дня его рождения, усыновления, установления опеки или попечения и до 18 лет (до 24, если он обучается в учебном заведении очно, или до вступления его в брак). Как написатьДля получения льготы потребуется составить заявку. Установленной формы бланка в 2020 году нет. Обычно бухгалтерия предоставляет свой готовый бланк, в который и нужно будет внести все требуемые данные. Но если такого бланка нет, то в заявлении необходимо указать следующее. Далее нужно написать заголовок документа: Заявление — и ниже просьбу о предоставлении послабления. Приложить копии свидетельств о рождении. Указать дату и поставить подпись заявителя. Заявление (код вычета 126 и 127) может выглядеть так: Не имеет никакого значения, как написано заявление: от руки либо машинописным текстом. Если так получилось, что работник не подал документы вовремя, то вернуть лишний уплаченный НДФЛ можно из бюджета, отправив в налоговую инспекцию декларацию 3-НДФЛ. Она подается ежегодно до 30 апреля года, следующего за отчетным, до прекращения права на получение льготы. Ежегодная подача заявления не предусмотрена, но бухгалтер может попросить переписать документ, если: И чтобы не заниматься переписыванием и сбором документов еще раз, можно написать бессрочное заявление. Если сотрудник в отчетном году уже пользовался льготой, то при поступлении на новое место работы он должен предоставить справку 2-НДФЛ с предыдущего места работы. Кроме того в перечень предоставляемых документов могут входить: Могут ли два родителя написать заявку одновременноЕсли оба супруга трудятся и платят с зарплаты НДФЛ, то они оба имеют возможность получить эту льготу. Важно отметить, что не имеет никакого значения, работают родители в одной организации или в разных. Рассмотрим варианты, когда можно получить двойное налоговое послабление. Двойное снижение налогооблагаемой базыВ случае когда один из супругов на данный момент безработный, то он имеет право отказаться от льготы по НДФЛ в пользу второго. Тогда в пакет документов при оформлении работающему родителю нужно вложить справку с места работы супруга, что он не получает послабление, и написать непосредственный отказ от него. Если у ребенка остался один родитель, то он имеет право на льготу в двойном объеме. Она будет действовать до момента, пока родитель не вступит в новый брак или же отпрыск не достигнет определенного возраста. Один из супругов может отказаться от послабления в пользу другого. Такое же право есть у приемных мамы и папы. При этом должны соблюдаться два условия: Второй родитель обязан предоставить справку 2-НДФЛ с места работы, и ее придется предоставлять ежемесячно. А вот у опекунов и попечителей такого права нет. Размер вычетаРазмер зависит от количества детей в семье. За первого, а также второго — 1400 рублей, за третьего и далее — 3000 рублей. Если ребенок инвалид, то для родителей налог уменьшается на 12 000 рубей. Для усыновителя, опекуна, попечителя — на 6000 рублей. Приложение N 1. Заявление о получении налоговых вычетов по налогу на доходы физических лиц в упрощенном порядкеГАРАНТ:См. форму заявления о получении налоговых вычетов по налогу на доходы физических лиц в упрощенном порядке (форма по КНД 1150117), утвержденную приказом ФНС России от 1 июня 2021 г. N ЕД-7-11/535@ См. данную форму в редакторе MS-Word Приложение N 1 Форма по КНД 1150117 1 Отчество указывается при наличии 3 Заполняется в случае заявления права на получение инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219 1 Налогового кодекса Российской Федерации, в упрощенном порядке 4 Определяется с учетом ограничений, установленных статьей 219 1 и статьей 220 Налогового кодекса Российской Федерации, а также с учетом общей суммы налогооблагаемых доходов, к которым возможно применение налоговых вычетов, и предоставленных за налоговый период налоговых вычетов в порядке, предусмотренном пунктом 2 статьи 219, пунктами 7, 8 статьи 220 Налогового кодекса Российской Федерации 5 Заполняется в случае заявления права на получение имущественных налоговых вычетов, предусмотренных подпунктами 3 и (или) 4 пункта 1 статьи 220 Налогового кодекса Российской Федерации, в упрощенном порядке 7 Заполняется в случае заявления права на получение имущественных налоговых вычетов, предусмотренных подпунктами 3 и (или) 4 пункта 1 статьи 220 Налогового кодекса Российской Федерации, в сумме неиспользованного в предыдущих налоговых периодах остатка имущественных налоговых вычетов Как составить заявление для получения социального вычета у работодателяСоциальные вычеты на лечение, обучение, добровольное страхование жизни и пенсию можно получить в текущем году у своего работодателя или через налоговую инспекцию при представлении декларации 3-НДФЛ по окончании календарного года, когда возникло право на вычет. Подробнее о том, какие условия необходимо выполнить, чтобы получить право на социальные вычеты, читайте в статьях «Налоговый вычет на лечение», «Налоговый вычет за обучение». У работодателя вычет можно получить только в том календарном году, в течение которого вы произвели оплату лечения, обучения, делали страховые взносы. Смысл налогового вычета в том, что если вы получаете доход, который облагается НДФЛ по ставке 13%, то можете уменьшить размер дохода на сумму вычета. Чтобы работодатель смог предоставить вычет, сначала необходимо получить подтверждение от налоговой инспекции, что вы имеете на него право. Для этого направьте в свою инспекцию заявление вместе с комплектом документов, которые подтверждают право на вычет. Если у вас есть личный кабинет налогоплательщика, то сформировать и отправить заявление можно онлайн. Пример Иванов Иван Иванович в 2019 году оплатил лечение зубов на сумму 76 000 руб. (лечение не признаётся дорогостоящим), а также оплатил колледж своей дочери на сумму 65 000 руб. Согласно закону, вычет по расходам на лечение, которое не признаётся дорогостоящим, лимитируется суммой 120 000 рублей. Данная сумма является максимальной для всех социальных вычетов за один календарный год, кроме оплаты дорогостоящего лечения и обучения детей. Вычет по расходам на дорогостоящее лечение лимитируется только суммой вашего дохода, который облагается по ставке 13%. Какое лечение признаётся дорогостоящим, можно узнать из постановления Правительства РФ от 19.03.2001 № 201. Максимальный размер вычета по расходам на обучение детей за календарный год составляет 50 000 руб. на каждого ребёнка. Иван может рассчитывать на вычет по расходам на лечение в полном размере фактически затраченных средств — 76 000 руб., а также на вычет по обучению дочери с учётом лимита 50 000 руб. Таким образом, он получит на руки 16 380 руб. (50 000 + 76 000) * 13%)). Для применения вычета Иван формирует заявление через личный кабинет налогоплательщика. Для этого он выбирает раздел «Жизненные ситуации» и в нём пункт «Запросить справку и другие документы».

Из предложенного списка действий — «Получить справку о подтверждении права на получение социальных вычетов».

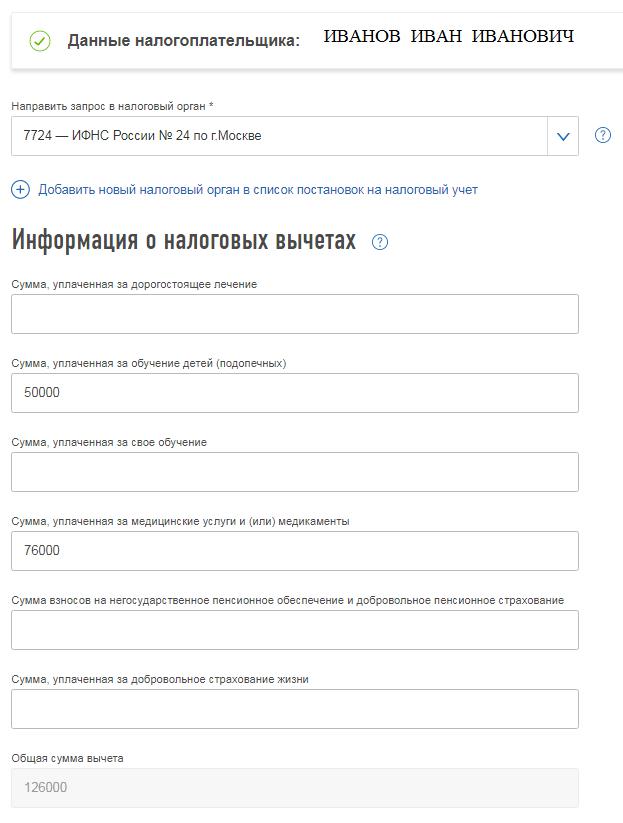

В появившемся окне программа автоматически подставит ФИО налогоплательщика, владельца личного кабинета и номер налоговой инспекции по месту регистрации, куда и будет направлено заявление. Остаётся лишь проставить суммы вычетов с учётом предусмотренных лимитов.

Ниже следует указать данные о налоговом агенте, через которого планируется получить налоговые вычеты. Информацию можно взять из первого раздела справки 2-НДФЛ. Поскольку работодатель вправе предоставить вычет только в течение того года, когда вы понесли расходы на социальные нужды, то в графе «Год получения вычета» необходимо указать настоящий 2019 год.

Далее следует прикрепить фото или скан оригиналов документов, которые подтверждают право на вычет. Ивану Ивановичу в его ситуации необходимо приложить: Когда вы прикрепили документы, необходимо ввести пароль к электронно-цифровой подписи и отправить сформированное заявление вместе с подтверждающими документами в налоговую инспекцию. Через 30 календарных дней после представления заявления необходимо забрать справку о праве на получение вычета из налоговой инспекции. Далее её следует отдать работодателю и написать заявление, чтобы запрашиваемый вычет был предоставлен. Вы вправе предоставить заявление в инспекцию на бумаге вместе с копиями подтверждающих документов. Форма заявления рекомендована письмом ФНС России от 16.01.2017 № БС-4-11/500@.

Данное заявление советую составлять в двух экземплярах. Одно, с комплектом подтверждающих документов, вы отдадите инспектору, а на втором вместе с описью документов попросите проставить отметку, что инспекция приняла ваше заявление. С этой даты вы будете отсчитывать 30 дней, по истечении которых можно забирать справку. В случае спора ваш экземпляр заявления подтвердит факт представления документов.

|