заявление в асв о погашении кредита

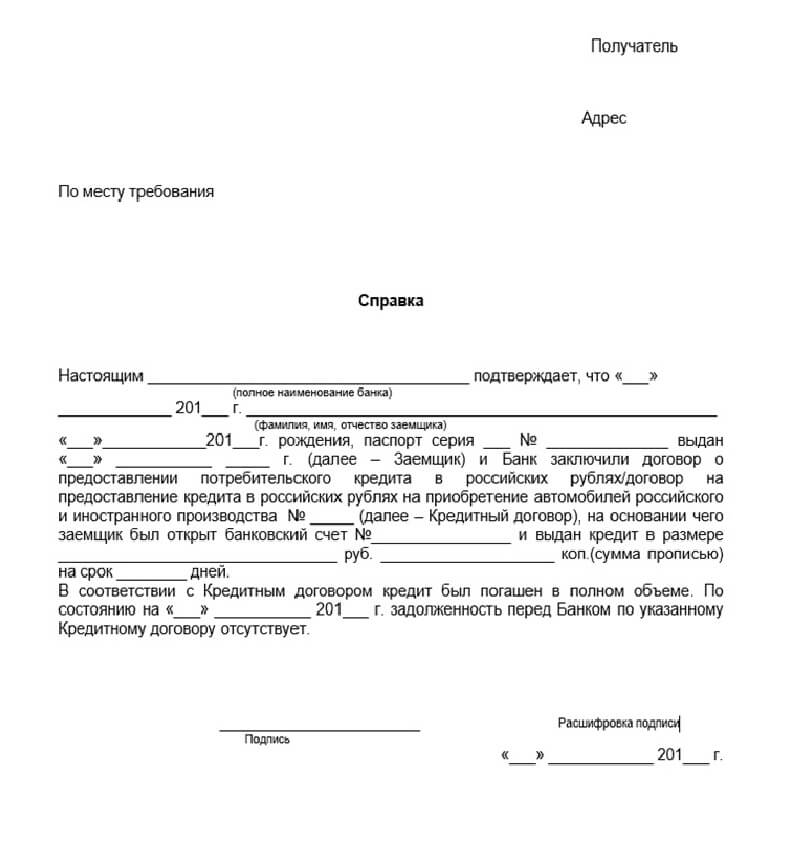

Справка о полном погашении кредита

Одна справка поможет сберечь нервы и деньги заемщика. Справка-гарантия, справка-щит. А без пафоса – справка о погашении кредита. Что обязательно должно быть там указано и как ее получить?

Зачем нужна справка о полном погашении кредита?

Смоделируем ситуацию. Недавно Вы рассчитались с банковским долгом и внесли последний платеж. Но через некоторое время возникла ситуация, когда снова нужно обратиться за кредитной помощью к банку. Вы отправляете заявку в банк, но приходит отказ. Почему?

А потому что в бюро кредитных историй по каким-то причинам не дошла информация о расчете с банком. И по документам Вы – злостный неплательщик, с которым не захочет связываться ни один банк.

Что делать? Самый простой ход – предъявить справку о погашении кредита. Она докажет, что в системе произошла ошибка, и репутация порядочного заемщика будет восстановлена.

Есть еще одна неприятная история, в которую можно попасть. Во время выплаты суммы долга банк начислил какие-то деньги как комиссию. Копейки, но по ним тоже начисляются проценты и неустойка. В итоге может получиться круглая сумма. В этой ситуации тоже поможет справка о полном погашении кредита.

По-другому ее могут называть справка о досрочном погашении кредита или справка об отсутствии задолженности. Это документ, который подтверждает, что все обязательства перед банком выполнены.

Надеемся, мы убедили, что справку нужно брать обязательно сразу после погашения кредита.

Где взять справку о погашении кредита и как она выглядит?

Данный документ выдается тем банком, с которым было заключено кредитное соглашение. Нужно прийти в отделение с паспортом и написать заявление на выдачу.

Согласно Гражданскому кодексу РФ, банки ОБЯЗАНЫ выдавать такого рода документы. Причем не только в день расчета, но и в дальнейшем, если клиент просит ее предоставить.

К сожалению, порядок выдачи Гражданским кодексом не установлен, потому разные банки по-разному относятся к процедуре выдачи.

Например, могут значительно отличаться сроки подготовки справки. Одни банки выдают документ непосредственно в день погашения кредита, а в других банках процедура может затянуться до семи или десяти дней.

Чаще всего, как было указано, нужно обязательно предварительно написать письменное заявление, чтобы банк удовлетворил просьбу. Однако некоторые кредитные организации идут на встречу клиентам. Поэтому обращение можно оставить через информационный центр. А в банке Сетелем и вовсе заказать справку можно по телефону или написав обращение на электронный адрес.

Средняя цена справки – от 150 до 300 рублей. Сбербанк, к примеру, берет за услугу 250 рублей. ОТП банк – 50 рублей. А вот другие крупные банки в день погашения долга денег не возьмут. Зато за повторное обращение придется заплатить около 500 рублей.

Долгое время ведутся споры о правомерности платы за услугу. Ведутся судебные разбирательства с российскими банками, и клиенты часто выигрывают. Но до сих пор законодательно не запрещено брать деньги за выдачу справок.

Единого образца или формы справки нет, но есть перечень необходимых данных, которые должны быть обязательно указаны:

Образец справки о погашении кредита

Кроме данной справки, нужно взять еще справку о закрытии ссудного счета. Она тоже является дополнительным доказательством выплаты кредита.

Если к счету привязана кредитная карта, ее тоже лучше вернуть.

Как получить справку о погашении кредита?

Чтобы получить справку клиенту нужно обратиться в отделение банка, где был оформлен кредит, или позвонить по телефону.

Придя в отделение, нужно написать заявление о выдаче справки об отсутствии кредита. Заполняется оно в свободное форме, но нужно указать номер кредитного договора, дату, когда кредит был погашен, число составления документа и поставить подпись.

Что делать, если банк не дает справку о погашении кредита?

Как уже указывалось, банки обязаны выдавать клиентам справки о погашении кредита. И если они отказываются это делать, то их действия являются незаконными.

Но, к сожалению, такая ситуация не редкость. Чаще всего это случается из-за некомпетентности сотрудников банка, которые не знают, как делать такую справку. Единого бланка нет, банки сами устанавливают форму справки.

Крупные банки заботятся о своей репутации, поэтому стараются максимально быстро готовить справки для заёмщиков.

Что нужно делать при банковском отказе?

Первым делом нужно отправить письменный запрос, то есть заявление с просьбой о выдаче справки.

Если и это не помогло, то через месяц после того, как банк получил письмо (нужно обязательно убедиться в этом), можно обратиться с жалобой в Центральный банк РФ или в суд.

Суды в таком случае становятся на сторону клиентов, потому что нарушается Гражданский кодекс РФ.

Можно ли вернуть деньги из лопнувшего банка?

И как устроено агентство по страхованию вкладов

Банковской картой в России пользуется каждый второй. Получает зарплату, оформляет вклады, ведет предпринимательские дела.

Оформить вклад или карту предлагают сотни банков. Некоторые из них играют не по правилам Центрального банка и могут в любой момент потерять лицензию. Суд начнет ликвидацию банка, его имущество распродадут, а клиенты останутся один на один с агентством страхования вкладов.

Рассказываем, как оно устроено и кому возвращает деньги.

Что такое АСВ и кто его контролирует?

Агентство страхования вкладов — это корпорация, которую создало государство для обслуживания системы страхования вкладов. Такие «подушки безопасности» формируют национальные и крупные частные банки большинства развитых стран. Например, в США работает федеральная корпорация по страхованию вкладов, в Индии — корпорация по страхованию вкладов и гарантированию кредитов, а в Японии — сразу две самостоятельные корпорации страхования депозитов.

Система страхования вкладов защищает частные вложения в банки. Если с банком случается беда, агентство возвращает вкладчику застрахованные деньги.

Работу агентства регулирует федеральный закон о страховании вкладов физических лиц в российских банках.

Чьи деньги страхует АСВ?

Еще под страховую защиту попадают счета опекунов или попечителей, деньги на которых официально предназначаются подопечным (банк называет их бенефициарами).

На особых условиях застрахованы средства на эскроу — условных счетах для расчетов по сделкам купли и продажи недвижимости во время их регистрации.

Чьи деньги АСВ не страхует?

Неиспользованный кредитный лимит тоже не страхуется. Если у вас была кредитная карта с доступным лимитом, после отзыва лицензии у банка вы не сможете использовать эти деньги.

Не попадают под страховую защиту и обезличенные металлические счета. Все, что измеряется в весовых единицах (граммах, унциях и т.д.) — не застраховано.

Сколько денег вернет АСВ, если банк лопнет?

Если вы хранили в лопнувшем банке менее 1,4 миллиона рублей, то АСВ вернет вам всю сумму вклада, включая проценты.

Если хранили более 1,4 миллиона — получите только 1,4 миллиона.

Если у вашего супруга вклад в том же банке, то АСВ выплатит каждому до 1,4 миллиона рублей.

Сумма страховых выплат — 1,4 миллиона рублей для одного банка. Если вы храните деньги в трех банках и ЦБ отнял лицензии у всех трех, то вы получите до 1,4 с каждого.

Вернут ли проценты по вкладу?

Если у вашего банка отозвали лицензию, агентство страхования вкладов вернет вам и сумму вклада, и набежавшие проценты. К сумме вклада агентство прибавит ту сумму, которую вы заработали на процентах ко дню наступления страхового случая. День отзыва лицензии обычно совпадает с этой датой.

Что будет со вкладом в долларах или евро?

Вклад в валюте вернется к вам по курсу того дня, когда у банка отозвали лицензию. Если рубль в этот день подешевеет — вы потеряете часть денег. АСВ выдаст всю сумму рублями.

А если вкладов в банке несколько и сумма больше 1,4 миллиона?

Агентство вернет понемногу от каждого вклада, если их сумма превысит 1,4 миллиона рублей. Считать будет пропорционально: от большого вклада — побольше, от маленького — поменьше.

Закроет ли банк мой кредит?

Что будет со счетом для покупки квартиры?

Размер возмещения по договору счета эскроу, открытого для сделки с недвижимостью, рассчитывается и выплачивается отдельно. Сумма страховки будет максимальной, если на счете лежало не более 10 миллионов рублей. Вклады, деньги на карточках и все остальное из этой суммы не вычитаются.

Не случится ли так, что меня нет в реестре вкладчиков?

Если есть подозрение, что ваш банк — ненадежный, возьмите за правило хранить все договоры, выписки и прочие банковские документы — вплоть до чеков из банкомата. Если агентство откажется включать вас в реестр вкладчиков задним числом, все они пригодятся в суде.

Как получить страховку?

В феврале агентство решилось на эксперимент и позволило вкладчикам банка «Интеркоммерц» подать заявление через мобильное приложение. Возможно, скоро это станет привычной практикой.

Причитающуюся вам сумму страховки банк-агент выплачивает наличными или на специальный счет в банке. Способ выплаты нужно указать в заявлении. Индивидуальные предприниматели получают деньги только на расчетный счет.

Сколько времени это займет?

Так как процедура банкротства банков длится около двух лет, подать заявление о возврате денег вы можете в течение года или больше. По закону, выплаты вкладчикам начинаются через 14 дней после наступления страхового случая и продолжаются до тех пор, пока суд не обанкротит банк. Приняв ваше заявление, АСВ обязано выплатить страховку в течение 3 дней.

Откуда у АСВ деньги?

Кредиты Центрального банка России. Когда в страховом фонде заканчиваются деньги, АСВ берет кредит в Банке России. Недавно совет директоров агентства одобрил получение третьего кредита — на 170 миллиардов рублей. Меньше 10 миллиардов рублей в фонде никогда не бывает.

Для заемщиков ликвидируемых финансовых организаций

Кредитные каникулы в соответствии с Федеральным законом от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»

Кредитные каникулы — льготный период, в течение которого заёмщик может уменьшить или приостановить выплаты кредитного обязательства на срок до 6 месяцев.

Настоящие разъяснения касаются порядка предоставления кредитных каникул на основании Федерального закона от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

Каким категориям заемщиков могут предоставляться кредитные каникулы

— микропредприятия, а также предприятия, являющиеся субъектами малого и среднего предпринимательства, относящиеся к следующим сферам деятельности [1]:

— легковыми автомобилями и легкими автотранспортными средствами;

— прочими автотранспортными средствами, кроме пассажирских;

— автомобильными деталями, узлами и принадлежностями;

— мотоциклами, их деталями, составными частями и принадлежностями прочая;

— большим товарным ассортиментом с преобладанием непродовольственных товаров в неспециализированных магазинах;

— деятельность универсальных магазинов, торгующих товарами общего ассортимента;

— информационным и коммуникационным оборудованием в специализированных магазинах;

— прочими бытовыми изделиями в специализированных магазинах;

— товарами культурно-развлекательного назначения в специализированных магазинах;

— прочими товарами в специализированных магазинах;

— в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью;

— в нестационарных торговых объектах и на рынках прочими товарами;

— деятельность в области телевизионного и радиовещания;

— деятельность сетевых изданий;

— деятельность информационных агентств;

— издание книг, газет, журналов и периодических изданий.

Физические лица и индивидуальные предприниматели имеют право на получение кредитных каникул если:

Общие условия предоставления кредитных каникул физическим лицам и индивидуальным предпринимателям:

Особые условия предоставления кредитных каникул по отдельным кредитным продуктам физическим лицам и индивидуальным предпринимателям [2]:

Ипотечный кредит, выданный в целях, не связанных с осуществлением предпринимательской деятельности:

— 4 500 000 руб. для жилых помещений, расположенных на территории г. Москвы;

— 3 000 000 руб. для жилых помещений, расположенных на территориях Московской области, г. Санкт-Петербурга, а также субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа;

— 2 000 000 рублей для обязательств, которые обеспечены ипотекой.

Кредит наличными (Потребительский кредит)

Условия предоставления кредитных каникул субъектам малого и среднего предпринимательства:

Подать заявку на предоставление льготного периода вы можете в течение времени действия кредитного договора, но не позднее 30.09.2020 г.

[1] Детальный перечень отраслей и сфер деятельности субъектов малого и среднего предпринимательства, имеющих право на получение кредитных каникул, установлен Постановлением Правительства от 03.04.2020 № 434 «Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции»

Какие документы необходимы для получения кредитных каникул

Обращаем Ваше внимание, что обращение к Представителю конкурсного управляющего банком об изменении условий кредитного договора должно содержать наименование ликвидируемой кредитной организации; ФИО (наименование для юридических лиц) заемщика; номер и дату кредитного договора; контактные данные заемщика, а именно контактный телефон, адрес электронной почты и адрес для направления почтовых уведомлений; указание на приостановление исполнения своих обязательств по кредитному договору (договору займа) или по выбору заемщика-индивидуального предпринимателя на уменьшение размера платежей в течение льготного периода; указание, что льготный период устанавливается в соответствии с Федеральным законом от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

Список документов, необходимых для получения кредитных каникул:

Документы, подтверждающие снижение доходов, для физических лиц и индивидуальных предпринимателей, не являющихся субъектами малого и среднего предпринимательства:

Документы, подтверждающие снижение доходов, для физических лиц и индивидуальных предпринимателей, не являющихся субъектами малого и среднего предпринимательства могут быть представлены Представителю конкурсного управляющего одновременно с обращением заемщика, либо направлены заемщиком кредитору в течение 90 дней после получения от кредитора требования о предоставлении подтверждающих документов.

Однако настоятельно рекомендуем Вам собрать необходимые документы как можно быстрее, не дожидаясь окончания 90-дневного периода, т.к. в случае, если снижение вашего дохода более чем на 30% не подтвердится, Представитель конкурсного управляющего банком будет вынужден отменить кредитные каникулы, на неоплаченные суммы начислить установленные кредитным договором штрафные санкции с дальнейшей передачей данных в бюро кредитных историй.

Способы подачи документов, необходимых для получения кредитных каникул

Обращение к Представителю конкурсного управляющего банком об изменении условий кредитного договора Вы можете направить посредством:

— официального сайта Агентства посредством формы обратной связи;

— горячей линии Агентства;

— Почты России по адресу представителя конкурсного управляющего ликвидируемой кредитной организации. Адрес для направления почтовой корреспонденции указан в разделе «Ликвидация банков», подразделе ликвидируемого банка, в сообщении о банкротстве или ликвидации кредитной организации.

Дополнительные вопросы

Означает ли нерабочий период, объявленный до 30 апреля, что выплаты по кредитам автоматически переносятся на конец этого срока?

С точки зрения обеспечения непрерывности хозяйственного оборота нерабочие дни в период до 30 апреля 2020 г., о которых говорится в Указе Президента от 02 апреля 2020 г., не являются основанием для переноса исполнения обязательств. Также выполнение условия сохранения полной заработной платы в период с 4 по 30 апреля 2020 г. позволяет не вводить особый режим погашения банковских кредитов (займов).

Могут ли мне отказать в праве на кредитные каникулы?

Заемщику могут отказать в предоставлении кредитных каникул если:

Кроме того, в случае непредставления заемщиком-физическим лицом/индивидуальным предпринимателем, не являющимся субъектом малого или среднего предпринимательства, по запросу Представителя конкурсного управляющего документов, подтверждающих снижение его дохода, либо в случае, если такие документы не подтверждают снижение дохода заемщика, Представитель конкурсного управляющего направляет заемщику уведомление о неподтверждении установления льготного периода.

Со дня получения заемщиком указанного уведомления льготный период признается не установленным, а условия соответствующего кредитного договора (договора займа) признаются не измененными.

В этом случае заемщику придется возместить пропущенные платежи и выплатить неустойку (штрафы, пени). Кроме того, информация о просрочке будет направлена в бюро кредитных историй, что негативно повлияет на возможность получить кредит или заем в будущем.

А если я по уважительной причине не успеваю собрать документы в срок 90 дней?

В случае, если у вас возникли объективные трудности со сбором необходимых подтверждающих документов, сообщите об этом Представителю конкурсного управляющего банком для продления Вам срока их предоставления на 30 дней.

Как я узнаю, что получил кредитные каникулы?

Представитель конкурсного управляющего банком направит заемщику в течение 5 календарных дней с даты получения обращения о предоставлении льготного периода уведомление о его предоставлении/отказе в предоставлении льготного периода (с указанием причин) на адрес электронный почты, указанной в обращении.

В случае получения обращения по телефону Горячей линии уведомление о предоставлении/отказе в предоставлении льготного периода (с указанием причин) передается заемщику по абонентскому номеру подвижной радиотелефонной связи, информация о котором предоставлена заемщиком, с обязательным дублированием информации на адрес электронной почты, указанный в обращении.

В случае получения обращения Почтой России уведомление о предоставлении/отказе в предоставлении льготного периода (с указанием причин) передается заемщику обратным почтовым отправлением с дублированием информации на адрес электронной почты, указанный в обращении (при наличии).

После предоставления заемщиком по запросу Представителя конкурсного управляющего документов, подтверждающих снижение его дохода, Представитель конкурсного управляющего не позднее пяти дней после дня представления заемщиком документов, рассматривает указанные документы и направляет заемщику уведомление о подтверждении либо не подтверждении установления льготного периода. В случае направления Агентством заемщику уведомления о подтверждении установления льготного периода установление льготного периода признается подтвержденным.

Не будет ли у меня испорчена кредитная история из-за каникул?

Предоставление кредитных каникул означает, что такая реструктуризация не отразится негативным образом на кредитной истории заемщика и поможет сохранить его статус надежного заемщика в случае снижения дохода, документально подтвержденного в соответствии с Федеральным законом от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

Сумма моего кредита больше, чем максимально установленная для получения отсрочки платежей. Что мне делать?

В случае возникновения затруднений с обслуживанием долга по ипотечным кредитам в сумме, превышающей установленные Постановлением Правительства от 03.04.2020 № 435 пределы, заемщику-физическому лицу, получившему ипотечный кредит на цели, не связанные с осуществлением предпринимательской деятельности, рекомендуется воспользоваться порядком предоставления кредитных каникул, предусмотренным Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)».

Этот закон дает возможность гражданину, оказавшемуся в сложной жизненной ситуации, получить отсрочку по платежам на срок до 6 месяцев (или снизить размер платежей), причем максимальный размер ипотечного кредита по данному закону составляет 15 млн рублей. При этом заемщику следует подтвердить снижение дохода за 2 месяца, предшествующие месяцу подаче заявления. В законе перечислен ряд других условий. Кроме того, в этом случае сроком начала кредитных каникул может быть дата в том числе на 2 месяца раньше даты обращения с требованием к Представителю конкурсного управляющего банком.

Что если бизнес не относится к утвержденному перечню отраслей? Есть ли иные возможности договориться с кредитором?

Государственной корпорацией «Агентство по страхованию вкладов» активно идет навстречу должникам, изменяя условия кредитных договоров (реструктуризация кредитов, в т.ч. мировые соглашения).

Более подробную информацию об изменении условий кредитного договора можно узнать на официальном сайте Государственной корпорации «Агентство по страхованию вкладов» в разделе «Для заемщиков ЛФО».

Льготный период для индивидуальных предпринимателей дается по тем же правилам?

Установление льготного периода платежей по кредиту для индивидуальных предпринимателей, согласно новому закону, имеет ряд особенностей.

Индивидуальный предприниматель может выбрать один из вариантов: либо получить право на льготный период по тем же правилам, что и граждане, либо, по тем же правилам, что и субъект малого и среднего предпринимательства, если он является таким субъектом и его деятельность относится к перечню отраслей, наиболее пострадавших в результате пандемии, он может обратиться за реструктуризацией кредита или займа. При этом он не сможет воспользоваться обоими вариантами реструктуризации одновременно.

Индивидуальный предприниматель может просить на льготный период либо полное приостановление платежей, либо уменьшение их размера до посильного уровня.

Как производится оплата задолженности по кредитному договору заемщиком – юридическим лицом по окончании (прекращении) льготного периода?

По окончании (прекращении) льготного периода:

— в сумму обязательств заемщика по основному долгу включается сумма обязательств по процентам, которые должны были быть уплачены заемщиком в течение льготного периода исходя из действовавших до предоставления льготного периода условий кредитного договора, но не были им уплачены в связи с предоставлением ему льготного периода;

— платежи по кредитному договору уплачиваются заемщиком в размере и в сроки, которые аналогичны установленным или определенным в соответствии с действовавшими до предоставления льготного периода условиями кредитного договора, а срок возврата кредита продлевается на срок, необходимый для погашения обязательств заемщика по кредиту исходя из вышеуказанного порядка уплаты платежей.

При наличии у заемщика на дату предоставления льготного периода просроченной задолженности сумма по процентам и пеням за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита и (или) уплате процентов на сумму кредита фиксируется и уплачивается после окончания льготного периода. Таким образом, сохраняется очередность платежей, предусмотренная кредитным договором: штрафные санкции погашаются только после погашения просроченной и текущей задолженности по основному долгу и процентам.

Как производится оплата задолженности по кредитному договору заемщиком – физическим лицом по окончании (прекращении) льготного периода?

По окончании льготного периода кредитный договор продолжает действовать на условиях, действовавших до предоставления льготного периода.

Проценты, начисленные в течение льготного периода, и сумма процентов и неустойки (штрафа, пени), зафиксированные на начало льготного периода, уплачиваются заемщиком после погашения обязательств заемщика по кредитному договору в соответствии с его условиями, действовавшими до предоставления льготного периода, в количестве и в сроки, которые аналогичны установленным в соответствии с действовавшими до предоставления льготного периода условиями кредитного договора. При этом срок возврата кредита продлевается на срок не менее срока действия льготного периода.

Договор потребительского кредита, предусматривающий предоставление потребительского кредита с лимитом кредитования (кредитная карта)

По окончании льготного периода сумма процентов, начисленных в течение льготного периода, а также сумма процентов и неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита и (или) уплате процентов на сумму кредита, не уплаченная до установления льготного периода, фиксируется в качестве обязательства заемщика и погашается им в течение 720 дней (24 месяца) после дня окончания льготного периода равными ежемесячными платежами каждые 30 дней. Первый платеж – через 30 дней после истечения льготного периода.

Сумма долга по кредитной карте (основной долг и текущие проценты) обслуживается в соответствии с условиями кредитного договора, установленными до предоставления льготного периода.

Кредит, обеспеченный ипотекой

По окончании льготного периода заемщик погашает кредит в размере, количестве и в сроки, которые установлены в соответствии с действовавшими до предоставления льготного периода условиями кредитного договора;

Платежи, которые должны были быть уплачены в течение льготного периода и не были уплачены в связи с предоставлением льготного периода, фиксируются и уплачиваются заемщиком после уплаты платежей согласно графику платежей, действовавшему до предоставления льготного периода, в количестве и в сроки, которые аналогичны установленным в соответствии с действовавшими до предоставления льготного периода условиями кредитного договора. При этом срок возврата кредита (займа) продлевается на срок действия льготного периода.

Далее уплачивается сумма процентов и неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита и (или) уплате процентов на сумму кредита (займа), не уплаченная заемщиком до установления льготного периода, зафиксированная на день установления льготного периода.

Предоставление льготного периода в связи с сокращением доходов и в случае несоответствия требованиям Федерального закона № 106-ФЗ/ отказа в предоставлении кредитных каникул по указанной причине

Ознакомиться с подробной информацией можно в блоке «Предоставление льготного периода в связи с сокращением доходов и в случае несоответствия требованиям Федерального закона № 106-ФЗ/ отказа в предоставлении кредитных каникул по указанной причине».

Способы погашения задолженности

Подробная информация о возможных способах и порядке погашения задолженности по кредитным договорам (или иным обязательствам), оформленным в ликвидируемых кредитных организациях, указана на платежном портале Агентства (https://www.payasv.ru).

Реструктуризация задолженности по кредитным договорам, заключение мировых соглашений

Для рассмотрения Агентством обращения о реструктуризации задолженности перед ликвидируемой финансовой организацией (заключении мирового соглашения) необходимо направить официальное обращение в адрес Агентства.

Адрес для направления почтовой корреспонденции:

127994, г. Москва, ГСП-4.

Прием входящей корреспонденции через экспедицию осуществляется по адресу:

г. Москва, Павелецкая набережная, д.8 в холле первого этажа по рабочим дням с 9:00 до 17:45 (в пятницу с 9:00 до 16:30), без перерыва на обед.

Обращение должно обязательно содержать следующую информацию:

1. информацию по неисполненному обязательству с указанием наименования ликвидируемой финансовой организации, фамилии, имени, отчества (наименования) должника, вида обязательства, основания его возникновения, реквизитов документов-оснований (для кредита – номер и дата кредитного договора, сумму выданного кредита, процентную ставку, срок погашения, обеспечение по кредиту);

2. сведения о подтверждении наличия, состоянии, стоимости и регистрации залога, указанной в договоре залога (при его наличии), либо указание на отсутствие залога;

3. сведения о поручительстве (реквизиты договора, размер поручительства, наименование (ФИО) поручителя, его ОГРН/ИНН (для юридического лица);

4. предлагаемые условия реструктуризации;

5. возможность предоставления дополнительного обеспечения;

6. прочие данные, способные повлиять на принятие решения о заключении Соглашения.

К обращению должны быть приложены следующие документы:

– копии кредитного договора, договоров залога и поручительства;

– сведения о финансовом состоянии должника, в том числе созаемщиков, залогодателей и поручителей (далее – Должники):

для Должников – юридических лиц: финансовая отчетность на последнюю годовую (ф. 1-5 по ОКУД) и отчетную (ф. 1-2 по ОКУД) даты, заверенная ФНС, расшифровка дебиторской и кредиторской задолженности, в т. ч. кредитов банков, заверенные банками справки о движении денежных средств по счетам, информация из Росреестра об объектах недвижимого имущества, находящегося в собственности лица, сведения о наличии у лица движимого имущества, контрактов, договоров и пр., информация об источниках погашения задолженности, сведения о наличии/отсутствии ссудной задолженности в других банках, в том числе в отношении которых введено конкурсное производство (ликвидация).

для Должников – физических лиц: сведения о доходах или иных источниках погашения обязательства (справка в свободной форме, или справка 2-НДФЛ, или справка с места работы о заработной плате и стаже работы, копия трудового договора и/или трудовой книжки), согласие на обработку персональных данных, информация из Росреестра об объектах недвижимого имущества, находящегося в собственности лица, копии паспортов транспортных средств, находящихся в собственности лица, сведения о наличии/отсутствии ссудной задолженности в других банках, в том числе в отношении которых введено конкурсное производство (ликвидация) и информация о других активах;

Агентством, как правило, положительно рассматриваются обращения о реструктуризации задолженности (о заключении мирового соглашения), соответствующие следующим стандартным условиям:

1) Должник (Должники) признают всю сумму задолженности (включая проценты за пользование кредитом (займом) / денежными средствами и неустойку за неисполнение обязательств) по неисполненному обязательству, установленную на предполагаемую дату заключения Соглашения, а также судебные расходы (за исключением представительских), понесенных ЛФО в связи со взысканием задолженности в судебном порядке;

2) должно быть осуществлено полное погашение основного долга и процентов за весь период пользования денежными средствами, а также штрафных санкций в размере, определяемом в соответствии с подпунктом 11;

3) процентная ставка должна оставаться в размере, определенном действующими условиям кредитного договора или возможно ее изменение до уровня не ниже средневзвешенной ставки, опубликованной Банком России на сайте cbr.ru по соответствующему виду кредитов на дату заключения Соглашения;

4) погашение задолженности в рамках Соглашения допускается либо в полном объеме в течение месяца с даты заключения Соглашения; либо равными или уменьшающимися платежами в течение срока Соглашения;

5) должно быть наличие и сохранение в обеспечении недвижимого имущества, транспортных средств (если залог учтен путем регистрации уведомлений о залоге в реестре уведомлений о залоге движимого имущества) или котируемых ценных бумаг в соответствии и залоговой стоимостью в размере не менее суммы основного долга, определенной в действующих на дату обращения Должника договорах залога;

6) отсутствие задолженности в других ликвидируемых финансовых организациях;

7) возмещение судебных расходов (за исключением представительских) либо отнесение обязанности по их уплате на Должника (в случае предоставления ликвидируемой финансовой организации отсрочки по уплате судебных расходов);

8) срок исполнения обязательств по Соглашению не должен превышать 24 месяца, а при его заключении в первый год конкурсного производства (ликвидации), введенного в отношении ЛФО, – не более 36 месяцев с даты заключения Соглашения. Для ипотечных кредитов, выданных на срок более 36 месяцев – не позднее срока возврата кредита, установленного кредитным договором;

9) отсутствие судебных процессов (заявлений) о признании Должника (заемщика, созаемщиков, поручителей, залогодателей) банкротом, о его ликвидации, а также нахождения в стадии добровольной ликвидации;

10) сохранение валюты долга с его погашением в рублях по курсу Банка России на дату платежа;

11) отказ от взыскания неустоек при условии надлежащего исполнения обязательств по Соглашению осуществляется в соответствии со следующими правилами:

– при установлении в Соглашении срока исполнения обязательств свыше 12 месяцев осуществляется частичный отказ:

– при наличии решения суда о взыскании задолженности размер взысканной судом неустойки снижается до 50%, а если начисление неустойки в соответствии с решением суда производится до даты фактического исполнения обязательств – до 50% размера неустойки, рассчитанного на дату заключения Соглашения;

– при отсутствии решения суда – размер неустойки подлежит уменьшению до размера, рассчитанного в соответствии со статьей 395 ГК РФ.

Предоставление льготного периода в связи с сокращением доходов и в случае несоответствия требованиям Федерального закона № 106-ФЗ/ отказа в предоставлении кредитных каникул по указанной причине

Льготный период – это промежуток времени, в течение которого заёмщик может уменьшить или приостановить выплаты по кредитному обязательству на срок до 6 месяцев.

Льготный период в этом случае может быть предоставлен, даже если:

– предоставление в аренду недвижимого имущества (код по ОКВЭД 68.20.2);

– медицинские услуги (медицинские центры, стоматология, лечебно-профилактические и диагностические центры) (обобщенные коды по ОКВЭД 86, 87);

– коммунальные и эксплуатационные услуги (обобщенные коды по ОКВЭД 35, 37, 38, 68, 81);

– торговля, за исключением торговли пищевыми товарами и товарами первой необходимости (обобщенные коды по ОКВЭД 45, 46, 47);

– транспортно-экспедиционные компании, таможенные представители, предприятия, занимающиеся внешней торговлей (обобщенные коды по ОКВЭД 49, 52);

– или деятельность зависит от деятельности перечисленных выше отраслей.

Указанные лица имеют право на получение кредитных каникул, если:

Условия предоставления льготного периода:

Подать заявку на предоставление льготного периода вы можете не позднее 31.12.2020.

Список документов, необходимых для получения льготного периода:

для физических лиц и индивидуальных предпринимателей (при получении индивидуальным предпринимателем потребительского кредита):

для юридических лиц и индивидуальных предпринимателей:

Способы подачи документов, необходимых для получения льготного периода

Обращение к Представителю конкурсного управляющего ликвидируемой кредитной организации об изменении условий кредитного договора Вы можете направить посредством: