если договор с нерезидентом

Новый порядок возврата займов: нужно возвращать деньги от нерезидентов

С 14 апреля вступают в силу новые требования к валютным операциям и станет больше поводов для штрафов. Изменения касаются тех, кто сам является резидентом и дает в долг нерезидентам.

Теперь всем нужно указывать в договоре срок возврата займа. А если деньги не возвращают вовремя, могут оштрафовать того, кто дал в долг (но не всех).

С 14 мая появятся новые штрафы для должностных лиц. Директор компании, которая работает с нерезидентами, может потерять до 30 тысяч рублей из-за одного нарушения. Уже сейчас штрафы для компании или ИП составляют до 100% от суммы займа. Обычных людей штрафы не касаются, но срок все равно надо указать.

Что такое репатриация?

Репатриация средств — это возврат денег из других государств в Россию. Под разными законными и незаконными предлогами деньги граждан РФ иногда выводятся за границу. А назад по каким-то причинам не возвращаются. Государство не всегда могло это проконтролировать. Например, за внешнеторговыми сделками банки следили по паспортам сделки, но были нюансы, из-за которых не получалось полноценно контролировать договоры займа с нерезидентами.

Государство беспокоится о репатриации и вводит требования, которые заставят возвращать выведенный капитал.

Как было раньше?

Есть закон о валютном регулировании и контроле. Если какая-то компания заключает внешнеторговый контракт, то вести расчеты она будет по правилам, которые установил закон.

Раньше контроль сроков возврата денег касался только внешнеторговых сделок, когда предметом договора является поставка товара или оказание услуг. За нарушения срока расчетов за товары и услуги могли оштрафовать.

Но сроки по договорам займа с нерезидентами банк не контролировал, а за их нарушение не штрафовали.

Новые требования по договорам займа с нерезидентами

С 14 апреля 2018 года появилось новое требование по репатриации средств, которые перечислены нерезидентам. Вот главное:

Какие будут штрафы

За нарушение валютного законодательства штрафуют по ст. 15.25 КоАП. Пока в эту статью просто добавили нарушение сроков возврата денег по договору займа. Эта норма уже работает.

Если кто-то дал в долг нерезиденту, а тот не вернул деньги вовремя, заимодавцу могут начислить такие варианты штрафов:

Штраф может быть один, а могут применить оба сразу. Штрафы выписывает не банк. Он не имеет отношения к санкциям для клиентов и в свою пользу ничего не получает. Обязанность банка — проконтролировать, как клиент выполняет требования закона, и помочь ему правильно оформить документы.

С 14 мая 2018 года появится штраф для должностных лиц компаний, которые нарушили валютное законодательство: минимум 20 тысяч рублей. До мая за нарушения правил репатриации выручки и займов их не штрафуют. Но штрафы для ИП и компаний есть уже сейчас.

Для обычных граждан штрафов за нарушение сроков возврата займа не будет ни сейчас, ни в мае. Но им тоже нужно указывать срок в договоре, иначе банк не одобрит платеж.

Когда не нужно возвращать деньги в уполномоченный банк

Для репатриации средств по договору займа есть исключения, когда возвращать деньги в уполномоченный банк необязательно.

Список таких исключений был и раньше, но теперь он действует для договоров займа и его расширили. Например, сначала вы дали в долг нерезиденту, а потом он дал вам в долг и перевел деньги на счет в уполномоченном банке. У вас появились встречные обязательства, вы их зачли друг другу — и, хотя формально ваш заем не возвращен, нарушения нет.

Если оформлена и получена страховка от невозврата денег по договору займа, претензий к резиденту тоже не будет.

Если договор займа уже действует

Требования о возврате долгов нужно соблюдать только по новым договорам займа с нерезидентами — по тем, которые будут заключены с 14 апреля.

Для уже действующих договоров новые требования не работают. Если вы полгода назад заключали договор займа, не указывали там срок и вам не возвращают долг, штрафов не будет.

Но если изменятся существенные условия этого договора, придется указывать и соблюдать сроки возврата. Сумма договора займа — это существенное условие. А порядок и срок возврата денег — нет.

Валютные операции между резидентами и нерезидентами

За исключением каких случаев запрещены валютные операции между резидентами?

В соответствии с п. 1 ст. 9 закона № 173-ФЗ валютные операции между резидентами в России находятся под запретом, за исключением ограниченного числа случаев.

Валютные операции между резидентами разрешено проводить:

Как осуществляются валютные платежи и контроль валютных операций, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Валютные счета: есть ли ограничения в операциях между резидентами и банками?

Не имеют ограничений валютные операции между резидентами и уполномоченными банками, если они касаются:

Резиденты вправе проводить расчеты при помощи открытых в уполномоченных банках счетов в любой иностранной валюте. В случае необходимости они могут проводить конверсионные операции по согласованному с банками курсу. При этом не имеет значения, в какой именно иностранной валюте был открыт счет.

Уполномоченные банки, которые сами являются профессиональными участниками рынка ЦБ, могут самостоятельно открывать и обслуживать собственные брокерские счета, необходимые нерезидентам, которые являются их клиентами, с целью учета денежных средств. Кроме того, сами профессиональные участники рынка ЦБ открывают в своих уполномоченных банках специальные счета для учета денег при совершении брокерских сделок.

В случае нарушения условий совершения валютных операций, в частности сроков зачисления средств на счета резидентов, к правонарушителям могут применяться санкции, для расчета которых используется ставка рефинансирования Центробанка.

Разрешен ли валютный заем между резидентами?

При оформлении валютного займа заимодавец передает заемщику некоторую сумму в иностранной валюте при условии ее возврата через установленный период. Подобные займы могут предоставляться на процентной или безвозмездной основе.

Проведение валютных операций между резидентами РФ, к которым причисляются и займы в иностранной валюте, не допускаются. Однако в п. 1 ст. 9 закона № 173-ФЗ предусмотрены исключения, позволяющие резидентам получать кредиты в валюте в уполномоченных финансовых учреждениях при оформлении соответствующих соглашений. То есть если такой заем берется в банке, нарушения законодательства не происходит.

Если же договор займа заключается между 2 хозяйствующими субъектами — резидентами, в нем должны присутствовать исключительно рублевые суммы. При желании указать их в валюте на момент расчетов окончательную сумму следует привязать к курсу валюты по ЦБ РФ.

Если же валютная операция по оформлению займа осуществляется между резидентом и нерезидентом РФ, по ней ограничений нет.

Особенности осуществления валютных операций между нерезидентами

В соответствии со ст. 10 закона № 173-ФЗ валютные операции между нерезидентами разрешены в России без каких-либо ограничений. Так, нерезиденты могут свободно переводить друг другу иностранную валюту и российские рубли с/на банковские счета в уполномоченных банках на/с заграничных счетов. Также нет ограничений относительно произведения расчетов между нерезидентами без открытия банковских счетов как при получении средств из-за границы, так и при переводе валюты и рублей за границу.

Нерезидентам разрешены любые операции с внутренними ЦБ на территории России при условии соблюдения федерального антимонопольного законодательства. При этом нерезиденты должны осуществлять валютные операции между собой с использованием рублей лишь через банковские счета, открытые в РФ.

О том, какие налоги с взносами надлежит уплачивать нерезидентам на территории Российской Федерации, читайте в материалах:

Порядок осуществления расчетов между резидентами и нерезидентами

В России не ограничиваются валютные операции между резидентами и нерезидентами. Исключение составляют случаи, когда определенные ограничения установлены для предотвращения уменьшения валютных запасов в России.

До 2006–2007 годов действовало гораздо больше таких ограничений. Однако на сегодняшний день осталось лишь ограничение, указанное в ст. 11 закона № 173-ФЗ. В частности, сделки по приобретению или продаже иностранной валюты, а также чеков в такой валюте могут проводиться только через банки, уполномоченные на совершение валютных операций.

Кроме того, Центробанк устанавливает для кредитно-финансовых учреждений ряд требований по документальному оформлению сделок с наличной иностранной валютой. Так, финансовым регулятором предусмотрено требование о проведении обязательной идентификации персоны, покупающей или продающей иностранную валюту. Персональные данные могут вноситься в документы, оформляемые при совершении сделок с иностранной наличностью.

Все заграничные транзакции между резидентами и нерезидентами подлежат валютному контролю. Подробности — в материале «Валютный контроль при переводе денег за границу».

Итоги

Подводя итоги, можно сделать вывод, что валютные операции между резидентами запрещены, за исключением ограниченного числа случаев. Все эти исключения перечислены в законе № 173-ФЗ и могут быть расширены только путем внесения изменений в указанный закон.

Что касается валютных операций между резидентами и нерезидентами, а также расчетов, проводимых нерезидентами между собой, то существенных ограничений для них нет. Имеется лишь ряд требований по оформлению совершаемых сделок.

Данные требования, а также порядок оформления и бланки необходимой документации детально расписаны в нормативных актах, издаваемых федеральным финансовым регулятором.

Заключение договора с иностранной компанией

Большинство компаний вовлечены во внешнеэкономическую деятельность: занимаются импортом, экспортом, совершают инвестиции, берут займы за рубежом. В этих процессах приходится соблюдать не только российское законодательство, но и иностранное. Любые деловые отношения основываются на контракте, который стороны заключают в начале сотрудничества. Заключение договора с иностранной компанией имеет определенные особенности, о них мы расскажем в статье.

Подготовка к сделке с зарубежным контрагентом

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Перед заключением контракта изучите все возможные риски и последствия работы с иностранной фирмой. На что вам нужно обратить внимание:

Различия в законодательстве и деловой практике

Сделка заключается с учетом законов государств, в которых ведется бизнес. Поэтому возникает проблема расхождений в формулировках. Один и тот же термин может пониматься совершенно по-разному. Чтобы избежать противоречий, обратитесь к Инкотермс. Это сборник с терминологией, которая важна при оформлении международных сделок. В 2019 году действует редакция от 2010 года.

Учитывайте особенности бизнес-культуры в стране контрагента. Общайтесь с деловым партнером на одном языке. Международным языком сделок, как правило, является английский. Помните о разнице во времени и особенностях работы банков при проведении операций и расчетов.

Благонадежность зарубежного предприятия

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Обратите внимание на резидентство вашего потенциального контрагента. Минфин РФ публикует список офшорных зон — стран и территорий с льготными условиями уплаты налогов. К ним относят Монако, ОАЭ, отдельные регионы Великобритании. Операции с компаниями из офшоров часто используют для вывода средств за рубеж. Поэтому договору с контрагентом из офшора налоговики и банк уделят особое внимание.

Изучите информацию о вашем контрагенте, оцените его благонадежность. Запросите у будущего партнера документы, подтверждающие его регистрацию. Обратитесь в специальную компанию, которая поможет проверить контрагента. Так вы избежите возможных проблем с правоохранительными органами и ФНС.

Государственный контроль сделки

Внешнеэкономические сделки — это объект особого внимания со стороны госорганов. Поэтому все расчеты и процедуры приема или передачи товаров/услуг должны оформляться надлежащим образом. В особенности это касается таможенного оформления и расчета таможенных платежей, перечисления налогов и процедуры валютного контроля, если расчеты ведутся не в рублях. В рамках валютного контроля вам нужно поставить контракт на учет в банке.

Внешнеэкономические сделки — это объект особого внимания со стороны госорганов. Поэтому все расчеты и процедуры приема или передачи товаров/услуг должны оформляться надлежащим образом. В особенности это касается таможенного оформления и расчета таможенных платежей, перечисления налогов и процедуры валютного контроля, если расчеты ведутся не в рублях. В рамках валютного контроля вам нужно поставить контракт на учет в банке.

Налогообложение

При заключении договора поставок за рубеж вы становитесь плательщиком экспортного НДС. Формально в бюджет он не уплачивается, так как ставка равна 0%. Право на эту ставку должно быть подтверждено таможенной декларацией, контрактом, а также сопроводительной документацией. Российская компания может отказаться от права применять нулевую ставку, если такой вариант удобен или выгоден для сделки.

Если вы импортер, то при ввозе товара уплатите ввозной НДС. Затем эту сумму можно заявить к вычету. Ставка зависит от вида товара или услуги. За некоторые из них налог не уплачивается, например, за определенные группы медицинских изделий и лекарств.

Заключив сделку с иностранной фирмой, вы можете стать ее налоговым агентом. Например, это касается договоров займа или предоставления прав на интеллектуальную собственность. Зарубежная компания получает от вас доход: проценты или роялти. По общим правилам, с такого дохода вы уплачиваете налог на прибыль за вашего контрагента. Этот налог не платится, только если между странами есть соглашение об избежании двойного налогообложения.

Что включает договор с иностранной компанией

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Четко пропишите условия контракта. Все положения составляются с учетом интересов обеих сторон на двух языках: русском и языке страны партнера. Обычно контракты выглядят так: листы соглашения делятся на две колонки, в одной из них идет текст на иностранном языке, а в другой — на русском.

В контракте пропишите:

Предмет договора. В этом пункте приводится его краткая характеристика. Учтите, что некоторые виды продукции нельзя ввозить или вывозить на территорию тех или иных стран.

Цена и валюта расчетов. Валютой международных сделок могут быть рубли или другая валюта. Во втором случае придется заключить договор на открытие валютного счета в банке. Такие операции подлежат валютному контролю.

Условия поставки и расчетов. Укажите порядок доставки, приемки-передачи, сроки. Четко определите момент перехода права собственности на продукцию. Укажите порядок и сроки оплаты и частоту платежей. При необходимости добавьте условие предоплаты.

Характер поставок. Определите, является ли операция разовой или же сотрудничество будет долгосрочным.

Ответственность поставщика и покупателя за неисполнение или ненадлежащее исполнение контракта (срывы поставок, плохое качество и пр.). Обычно за нарушения предусматриваются штрафы.

Наличие дополнительных услуг и их цена. Например, поставщик может оказать услуги монтажа или установки проданного оборудования, хранения товаров и пр.

Прочие коммерческие условия. В контракте может предусматриваться скидка для контрагента.

Для международных контрактов высок риск срыва поставок по не зависящим от предприятий причинам. На ситуацию влияет политическая обстановка, резкие изменения экономических условий, изменения в законах. Поэтому в контракте уделите внимание порядку действий при форс-мажорных ситуациях.

Бухгалтерский и налоговый учет импорта и экспорта легко вести в облачном сервисе Контур.Бухгалтерия. Кроме просого учета — зарплата, отчетность, интеграция с банками, автоматизация операций, поддержка специалистов — без доплат.

Автор статьи: Валерия Текунова

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Нанять сотрудника из другой страны: договор, зарплата, подписи — как все провернуть

Иногда российские IT-компании ищут сотрудников из других стран: больше кандидатов, больше талантов, а в некоторых странах зарплаты ниже, чем в России. Компании могут нанять лучших специалистов и заодно сэкономить.

Айгуль Шадрина, CEO S4 Consulting, рассказывает, как правильно выстроить отношения с нерезидентами, чтобы избежать головной боли с налогами, государством и банками.

В статье мы разберем следующие вопросы:

Как можно оформить отношения с иностранным специалистом

С иностранным специалистом можно оформить трудовой договор или гражданско-правовой договор — договор оказания услуг. Трудовой договор с иностранцем-нерезидентом прямо не запрещен законом, но даже некоторые госструктуры сомневаются в целесообразности такого договора (письмо Министерства труда и социального развития РФ от 7 августа 2015 г. N 17-3/В-410).

Мы рекомендуем оформлять договор ГПХ, так как в этом случае упрощается документооборот и отсутствуют ограничения Трудового кодекса. При этом компании не потребуется уведомлять МВД из-за работы с иностранным гражданином, который работает не на территории РФ (п.8 статья 13 № 115-ФЗ от 25.07.2002).

Если в договоре будет указано, что специалист будет оказывать услуги на территории России, то потребуется уведомить МВД в течение трех дней. Иначе можно получить штраф в 1 млн рублей, если компания из Москвы (п.4 статья 18.15 КОАП РФ).

Особенности в договоре оказания услуг (ГПХ), на которые стоит обратить внимание:

Как происходит документооборот и оплата

Документооборот

Подписывать договор ГПХ и акты оказанных услуг (выполненных работ) можно несколькими способами:

Тест: узнай, сможешь ли ты грамотно выйти на рынок в другой стране

Первый вариант

Обмен бумагой с нерезидентом — очень неудобен, могут быть накладные и временные расходы на бумажный обмен. Конечно, иностранный подрядчик может периодически приезжать в Россию и подписывать разом закрывающие документы, но такой вариант тоже неудобен.

Второй вариант

Нерезидент России не сможет получить ЭЦП на территории России. Единственный вариант — получение ЭЦП в стране нерезидента, но при этом ЭЦП должна соответствовать международным и российским стандартам (Статья 7 №63-ФЗ от 06.04.2011).

Третий вариант

Такой сервис. Как он работает:

Классный и удобный сервис без танцев с КЭЦП. На текущий момент первичку (все бухгалтерские документы, кроме счет-фактур) можно подписывать простой или неквалифицированной электронной подписью (в сервисе реализована НЭП). Поэтому эти документы можно подписать с помощью этого сервиса и налоговая обязана их принять (п.4 ч.3 статьи 21 ФЗ-402 от 06.12.2011, статья 6 №63-ФЗ от 06.04.2011).

Для этого в договоре нужно закрепить, что документы, подписанные с помощью квалифицированной цифровой подписи, являются равнозначными документами на бумаге (п.2 статьи 6 №63-ФЗ от 06.04.2011). Если этого не сделать, то у налоговой могут появиться дополнительные вопросы.

Также с помощью сервиса нельзя подписать счет-фактуры. Для подписания счет-фактур необходима квалифицированная электронная подпись — это требование налогового кодекса (п.6 статья 169 НК РФ).

Четвертый вариант

Вы подписываете документы с помощью факсимиле. Вы и исполнитель делаете скан своей подписи и далее подставляете ее в созданные документы. Для этого необходимо закрепить в договоре, что документы с факсимиле имеют юридическую силу (п.2 статьи 160 ГК РФ, п.4 статьи 111 N 149-ФЗ от 27.07.2006).

При этом договор потребуется подписать вживую, иначе договор и документы не будут иметь юридической силы. Для этого потребуется приезд исполнителя или отправка договора через почту.

Судебная практика по использованию факсимиле неоднозначна. Налоговые органы могут не принять документы, которые подписаны с помощью факсимиле. Поэтому мы бы рекомендовали использовать обмен оригиналами или использовать НЭП.

Оплата

Для переводов в валюте потребуется расчетный счет в валюте. Для переводов в рублях достаточно обычного рублевого расчетного счета.

Для перевода до 200 тысяч рублей достаточно платежного поручения и кода валютной операции (п.2.15 Главы 2 Инструкция Банка России от 16.08.2017 N 181-И, п.2.7 Главы 2 Инструкция Банка России от 16.08.2017 N 181-И). На практике банк может запросить подтверждающие документы: договор, счет, акт.

При сумме перевода от 200 тысяч рублей до 3 млн рублей потребуется подготовить платежное поручение с кодом валютной операции, заполнить карточку договора (справку о подтверждающих документах) и подготовить документы, которые относятся к сделке (п.8.1 Главы 8 Инструкция Банка России от 16.08.2017 N 181-И). Валютный контроль проверяет ваш платеж, так как реквизиты получателя принадлежат нерезиденту.

Банк внимательно обращает на следующие пункты в договоре:

Если в этих данных будут ошибки, то банк может отклонить перевод. На юридические, пунктуационные и орфографические ошибки банк значительного внимания не обращает.

Если сумма операции при импорте будет выше 3 млн рублей, то придется зарегистрировать импортный контракт и подать документы в банк (п. 4.2 главы 4 Инструкция Банка России от 16.08.2017 N 181-И).

Налоги и комиссии

Налоги

У компании не возникнет страховых взносов и НДФЛ. Это дополнительный бонус для организации при работе с иностранцами, которые работают удаленно не в России (условия описали в первой части статьи).

Также у компании не возникает НДС (п.1, п.2 статьи 161 НК РФ, п.1 статьи 143 НК РФ). Налогоплательщиком НДС является ИП или юридическое лицо, а организация приобретает услуги у физического лица, поэтому НДС не возникает.

НДФЛ возникает у иностранного специалиста. Когда исполнитель получит денежные средства на свой расчетный счет, то ему потребуется за них отчитаться в своей стране.

Комиссии

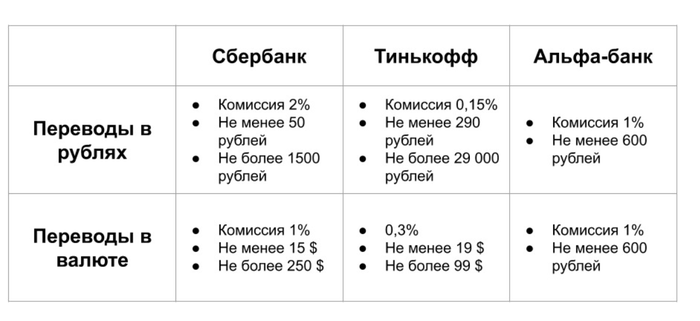

Большинство банков за каждый перевод в иностранной валюте берет комиссию. Она рассчитывается в следующей логике:

Например, тарифы некоторых банков:

Комиссии «Сбера», «Тинькофф» и «Альфа-банка» за переводы валюты и рублей

Комиссии могут значительно различаться, поэтому не будем подробно сравнивать условия банков. Базово можно заложить в расходы 2% от суммы платежа на комиссию. Тарифы за валютный платеж могут рассчитываться в каждом отдельном случае индивидуально.

А теперь кратко

Как достичь максимума

Привлечение иностранных специалистов отличная возможность для компаний расширить свою HR-воронку и найти квалифицированных специалистов. При этом у компании не возникает страховых взносов и НДФЛ, что может служить конкурентным преимуществом организации: увеличение зарплаты и привлечение лучших специалистов или снижение себестоимости услуг.

Единственный минус — усложненный документооборот и увеличение расходов или нагрузки на бухгалтерию.

Фото на обложке: Shutterstock/small smiles

Изображения в тексте предоставлены автором

Страховые взносы и налоги для нерезидентов (2021)

Нерезиденты в налоговом законодательстве

Нормы закона в части обложения НДФЛ разделяют физлиц на налоговых резидентов и нерезидентов. В ст. 207 НК РФ расписаны условия признания физлица резидентом. Прочие не принятые в эту категорию граждане являются нерезидентами и несут, как правило, более высокую налоговую нагрузку по сравнению с резидентами по доходам, получаемым в России.

При применении норм налогообложения доходов нерезидентов в силу п. 1 ст. 7 НК РФ надо также принимать во внимание правила налогообложения, содержащиеся в международных договорах Российской Федерации.

В ст. 207 НК РФ критерием, посредством которого налоговые агенты и налоговые органы идентифицируют налогоплательщика в качестве налогового резидента, назван период нахождения физлица в Российской Федерации — не менее 183 календарных дней в течение 12 следующих подряд месяцев. Причем в пп. 2.1 и 3 этой статьи указаны обстоятельства выезда за границу, не учитывающиеся при исчислении периода:

Прочие физлица при получении доходов от источников в РФ являются нерезидентами.

Кто является нерезидентом в целях исчисления НДФЛ объяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к Готовому решению.

При расчете периода учитываются все дни, в том числе дни въезда и выезда из страны. По мнению Минфина, применение ст. 6.1 НК РФ по исчислению сроков не требуется (письма Минфина России от 15.02.2017 № 03-04-05/8334, от 21.03.2011 № 03-04-05/6-157).

Ставки налога для нерезидентов

Доходы физлиц, не являющихся резидентами РФ, в том числе по которым, в соответствии с п. 2 ст. 224 НК РФ, для резидентов применяется ставка 30% (п. 3 ст. 224 НК РФ). Этим же пунктом предусмотрена пониженная ставка 13% по отдельным видам доходов или обстоятельствам их получения:

Ставка 15% предусмотрена по дивидендам от долевого участия в российских организациях.

С вступлением в силу ст. 73 Договора о Евразийском экономическом союзе с 01.01.2015 граждане Армении, Белоруссии и Казахстана с доходов, получаемых ими по договорам найма, уплачивают НДФЛ по ставке 13% вне зависимости от длительности периода нахождения в России. С 12.08.2015 к этому договору присоединилась Киргизия, и доходы ее граждан, работающих в РФ, с этой даты также начали облагаться по ставке 13% (письмо Минфина России от 19.08.2015 № 03-04-07/47939).

Подробнее о ставках НДФЛ для нерезидентов читайте здесь.

НДФЛ по доходам нерезидента, полученным по договору найма

В соответствии с п. 2 ст. 223 НК РФ вознаграждение за исполнение трудовых функций считается полученным работником, в том числе нерезидентом, в последний день отчетного месяца, а при прекращении трудового договора — в последний рабочий день. На эту дату налоговый агент рассчитывает количество дней нахождения нерезидента в России (письмо Минфина России от 20.04.2012 № 03-04-05/6-534). Расчет налога при несоблюдении правила 183 дней производится отдельно по каждой выплате без применения стандартного налогового вычета (п. 4 ст. 210 НК РФ) по ставке 30%.

При подтверждении периода пребывания в стране не менее 183 календарных дней работник считается резидентом. НДФЛ исчисляется нарастающим итогом с начала года (налогового периода) по ставке 13% с учетом удержанного налога в предыдущие месяцы по ставке 30% (п. 3 ст. 226 НК РФ, письмо Минфина России от 10.02.2012 № 03-04-06/6-30).

Пример перерасчета НДФЛ со сменой статуса см. здесь .

По окончании налогового периода перерасчет и возврат НДФЛ осуществляет ФНС после представления декларации 3-НДФЛ и документов, подтверждающих статус налогового резидента (п. 1.1 ст. 231, ст. 78 НК РФ), в налоговую инспекцию по месту постановки на учет плательщика.

Получить представление о декларации 3-НДФЛ вам помогут материалы этой рубрики нашего сайта.

Особенности налогообложения нерезидентов

Согласно ст. 207 НК РФ налогоплательщиками НДФЛ являются как резиденты, так и физлица, ими не являющиеся. Таким образом, все права и обязанности, предусмотренные НК РФ для налогоплательщиков, действительны и для нерезидентов с учетом особенностей, предусмотренных гл. 23 НК РФ и межгосударственными соглашениями Российской Федерации.

Так, в соответствии с п. 3 ст. 210 НК РФ отсутствие статуса налогового резидента, а следовательно, применение к доходам резидента ставки НДФЛ в размере 30% не позволяет ему воспользоваться налоговыми вычетами, указанными в ст. 218–221.

При этом налогообложение должно осуществляться с учетом межправительственного соглашения по устранению двойного налогообложения, действующего между Россией и государством, в котором лицо считается резидентом. Перечень таких договоров опубликован на сайте ФНС.

Чтобы налог, уплаченный в зарубежном государстве, был зачтен в РФ, налогоплательщику необходимо иметь (п. 3 ст. 232 НК РФ):

Срок подачи документов на такой зачет ограничен 3 годами после окончания налогового периода, в котором были получены соответствующие доходы (п. 2 ст. 232 НК РФ).

Налог, удержанный у иностранца до момента подачи им документов на освобождение от налогообложения, подлежит возврату ему налоговым агентом на основании заявления. Возврат нужно осуществить в безналичной форме в течение 3 месяцев со дня получения заявления (п. 7 ст. 232, п. 1 ст. 231 НК РФ), т. е по тем же правилам, которые действуют для резидентов.

Страховые взносы с нерезидентов

В ст. 420 НК РФ предусматривается, что объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного соцстрахования. К таковым относятся законы «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001 № 167-ФЗ, «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ, «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ. Этими законами устанавливается, в частности, перечень лиц, которые признаются застрахованными по данным видам страхования.

Взносы на травматизм по-прежнему регулирует закон от 24.07.1998 № 125-ФЗ.

Начисление взносов на обязательное пенсионное и обязательное медицинское страхование, а также взносов по временной нетрудоспособности и травматизму работнику-иностранцу зависит не от его налогового статуса (резидент или нерезидент), а от его правового положения в России:

На обязательное пенсионное страхование иностранных работников всех перечисленных статусов (кроме высококвалифицированных специалистов) начисляются взносы с выплат, не превышающих в 2021 году 1 465 000 руб. по ставке 22%, а с суммы превышения — по ставке 10%. Взносы на обязательное пенсионное обеспечение высококвалифицированным специалистам не начисляются (в том числе на премии, выплаченные таким работникам уже после их увольнения).

Узнайте как платить страховые взносы по высококвалифицированным специалистам, получив пробный бесплатный доступ к КонсультантПлюс.

Платить ли пенсионные взносы за временно пребывающих в России граждан из ЕАЭС, узнайте здесь.

Взносы на обязательное страхование по временной нетрудоспособности с выплат более 966 000 руб. (в 2021 году) не начисляются всем специалистам, независимо от статуса.

Взносы с выплат, не превышающих 966 000 руб. начисляются по ставке 2,9% иностранцам всех статусов, кроме временно пребывающих в РФ. С выплат иностранцам, временно пребывающим в России, взносы на временную нетрудоспособность начисляются по ставке 1,8%, а с выплат в пользу временно пребывающих высококвалифицированных специалистов страховые взносы не исчисляются.

Взносы на обязательное медицинское страхование уплачиваются по ставке 5,1% с выплат, произведенных беженцам, гражданам — членам ЕАЭС, иностранным работникам, постоянно или временно проживающим в РФ. Взносы на этот вид страхования не уплачиваются с выплат, осуществленных в пользу временно пребывающих в РФ высококвалифицированных специалистов.

В соответствии с законом от 24.07.1998 № 125-ФЗ иностранцы наравне с гражданами РФ подлежат страхованию от производственного травматизма. Взносы на страхование от несчастных случаев на производстве (взносы, которые платятся в ФСС) начисляются по тем же тарифам, что и с выплат работникам — гражданам РФ.

Дополнительно о страховых взносах на выплаты иностранным работникам, работающим удаленно, вы можете прочитать в статье «На выплаты “удаленным” иностранцам не начисляются страховые взносы».

Итоги

Налогообложение доходов иностранца (НДФЛ) зависит от количества дней его пребывания в России в течение 12 последовательных календарных месяцев. Исчисление страховых взносов с доходов иностранца зависит от его правового положения в России.