если доходы меньше расходов при усн какой налог платить

Платить ли налог, если расходы превышают доходы при УСН?

Похожие публикации

Упрощенцы, выбравшие объектом «доходы за минусом расходов» по итогам года могут получить отрицательный результат своей работы. Но убыток не гарантирует им полного освобождения от уплаты налога. Если в книге учета доходов и расходов в налоговом периоде присутствуют доходы, и пусть даже сумма расходов значительно их превышает, налогообложения все равно не избежать.

Рассмотрим подробнее, как рассчитывается «упрощенный» налог при убыточной деятельности, если расходы превышают доходы при УСН с «доходно-расходным» объектом.

Минимальный налог при убытке

При расчете единого налога на УСН «доходы минус расходы» в налоговую базу можно включить только те доходы и расходы, которые соответствуют критериям Налогового кодекса (ст. ст. 346.15, 346.16, 346.17). Если с начала отчетного года расходы упрощенца превысят его доходы, или будут равны друг другу, то общий единый налог будет нулевым.

Но совсем ничего не платить в бюджет не получится, это возможно только в одном случае – если доходов не было совсем. А если в течение года хоть какой-то доход был получен, то он должен облагаться минимальным налогом (п.6 ст. 346.18 НК РФ).

По сути, минимальный налог – это минимальный размер единого налога при УСН. Чтобы его рассчитать, весь доход, полученный за год нужно умножить на 1%. Расходы в расчет при этом не принимаются.

© фотобанк Лори

© фотобанк Лори

Минимальный налог уплачивается и в том случае, когда результат расчета налога УСН, исчисленного по ставке 15 % меньше, чем 1% от доходов. То есть, фактически «упрощенцу» нужно сделать два расчета налога, сравнить их и выбрать для уплаты больший результат.

Рассмотрим на примере.

Пример

Доход ИП на УСН «доходы минус расходы» за год составил 250 000 рублей. Расходы за тот же период – 310 000 рублей. За год предприниматель получил убыток 60 000 рублей (250 000 руб. – 310 000 руб.). Рассчитывать общий налог по ставке 15 % ему не нужно, поскольку база для расчета налога отсутствует, но на доход в сумме 250 000 рублей следует начислить минимальный налог:

250 000 руб. * 1% = 2500 руб.

В бюджет по итогам года нужно уплатить 2500 рублей.

Если бы расходы ИП за год были меньше, чем доходы и составили, к примеру, 240 000 рублей, то общий налог по ставке 15 % был бы ниже суммы минимального налога:

(250 000 – 240 000) * 15% = 1500 руб.

И в этом случае все равно придется уплатить в бюджет 1% от дохода – 2500 рублей. Сумму разницы между «упрощенным» налогом и минимальным можно перенести «на будущее», то есть включить в расходы следующего налогового периода согласно п. 6 ст. 346.18 НК РФ.

Как зачесть авансовые платежи

Каждый квартал, до 25 числа следующего за ним месяца, упрощенцы должны уплачивать в бюджет авансовые платежи по «упрощенному» налогу (п.4 ст. 346.21 НК РФ). Если по итогам квартала, полугодия или девяти месяцев был получен положительный результат, то аванс рассчитывается в обычном порядке: доход за минусом расходов умножается на ставку 15%. Получив убыток, авансовые платежи рассчитывать не нужно.

В конце года на сумму авансовых платежей можно уменьшить не только «упрощенный» налог, но и минимальный. Рассмотрим это на примере.

Пример

ИП на УСН 15% в течение года работал следующим образом:

Авансовый платеж за первый квартал составит: (80 000 – 65 000) х 15% = 2250 руб.

Аванс за полугодие платить не надо, т.к. по его итогам получен убыток 5000 рублей:

(80 000 + 60 000) – (65 000 + 85 000).

Аванс за 9 месяцев тоже не платим в связи с убытком 10 000 рублей:

Годовой доход составил 250 000 рублей (80 000 + 60 000 + 70 000 + 40 000), расходы за год 310 000 рублей (65 000 + 85 000 + 70 000 + 90 000).

Рассчитываем налоговую базу и получаем убыток 60 000 рублей :(250 000 – 310 000).

Минимальный налог за год: 250 000 х 1% = 2500 руб.

Из суммы налога вычтем уплаченные авансовые платежи за первый квартал: 2500 – 2250 = 250 руб.

Сумма начисленного минимального налога за год составила 2500 рублей, а с учетом авансовых платежей доплатить в бюджет нужно 250 рублей.

Для зачета авансов в счет минимального налога достаточно заполнить декларацию по УСН. В ней уже предусмотрен зачет уплаченных авансов в счет минимального налога за тот же период. Раньше для зачета требовалось подать заявление в ИФНС, но не факт что решение налоговиков было бы положительным.

Платить минимальный налог надо в те же сроки, что и «упрощенный»: до 31 марта для организаций и до 30 апреля для ИП.

Итог: если расходы превышают доходы при УСН 15%, уплаты налога все равно не избежать. В бюджет пойдет 1% от доходов упрощенца. Авансовые платежи, уплаченные в течение года, можно зачесть в счет минимального налога.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Минимальный налог: как рассчитать и как учесть?

«Упрощенцы», применяющие объект налогообложения «доходы минус расходы», вспоминают про минимальный налог один раз в год – в конце налогового периода. О том, в каких случаях уплачивается минимальный налог, как зачесть авансовые платежи при расчете минимального налога, как отразить сумму начисленного минимального налога в бухгалтерском учете, читайте в предложенном материале.

Когда «упрощенцы» обязаны уплатить минимальный налог?

Порядок исчисления минимального налога установлен ст. 346.18 НК РФ.

Исчислить минимальный налог обязаны все «упрощенцы». Затем необходимо сравнить сумму начисленного в общем порядке налога с суммой минимального налога: уплате в бюджет подлежит больший из них. Таким образом, минимальный налог уплачивается в случае, когда за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Напомним основные правила расчета минимального налога:

В силу абз. 1 п. 4 ст. 346.20 НК РФ законами субъектов РФ может быть установлена ставка по налогу, уплачиваемому в связи с применением УСНО, в размере 0 % для налогоплательщиков – индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению.

Названные налогоплательщики вправе применять налоговую ставку в размере 0 % со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов. Минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ, в данном случае не уплачивается.

Поскольку в ряде субъектов РФ приняты соответствующие законы, индивидуальные предприниматели, удовлетворяющие заявленным требованиям, вправе не уплачивать минимальный налог по итогам налогового периода (письма Минфина России от 27.08.2015 № 03‑11‑11/49542, от 16.02.2016 № 03‑11‑11/8498).

Для организаций и индивидуальных предпринимателей, которые не подпадают под исключение, продолжим разговор о минимальном налоге.

Из приведенных выше норм явствует, что минимальный налог подлежит уплате по итогам налогового периода в следующих случаях:

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», за 2015 год получила следующие результаты (доходы и расходы исчислены по правилам, установленным гл. 26.2 НК РФ):

Нужно ли в данном случае уплачивать минимальный налог?

Налог, рассчитанный в общем порядке, равен 0 руб., так как получен убыток.

Налоговая база отсутствует: (5 500 000 ‑ 5 700 000) руб. 45 000 руб.

Доплате за налоговый период подлежит 10 000 руб. (60 000 ‑ 50 000).

По строке 100 разд. 1.2 указывается 10 000 руб.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», имеет следующие показатели:

В данном примере подлежит уплате минимальный налог: 75 000 руб. > 60 000 руб.

Поскольку сумма уплаченных авансовых платежей больше суммы минимального налога (90 000 руб. > 75 000 руб.), заполняется строка 110 разд. 1.2 – по ней указывается 15 000 руб. (90 000 ‑ 75 000).

В таком случае возникает переплата по налогу, уплачиваемому при УСНО, которую можно зачесть в счет уплаты будущих авансовых платежей или вернуть на расчетный счет.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», имеет следующие показатели:

В приведенном примере подлежит уплате минимальный налог: 75 000 руб. > 60 000 руб.

Поскольку сумма уплаченных авансовых платежей меньше суммы минимального налога (50 000 руб.

Минимальный налог на УСН «Доходы минус расходы» в 2021 году

Организации и предприниматели должны заплатить минимум 1% от доходов

На первых порах бизнеса предприниматели часто работают в ноль, а то и в убыток. Когда расходы превышают доходы или равны им, налог УСН, рассчитанный по общим правилам, оказывается нулевым. Государство решило, что налог не может быть меньше 1% от доходов. Это и есть минимальный налог, который нужно заплатить, если расходы превысили или сравнялись с доходами.

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

КБК для минимального налога в 2021 году

Не отличается от КБК обычного налога при УСН «Доходы минус расходы» 182 1 05 01021 01 1000 110. Только минимальный налог за 2015 и предыдущие годы платили на отдельный КБК.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Авансовые платежи учитываются в счёт минимального налога

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог. Авансовые платежи, который вы уже перечислили, учитываются в счёт минимального налога.

Подавать заявление о зачёте авансовых платежей в счёт минимального налога не нужно. Налоговая поймёт это из вашей декларации по УСН.

С вам не нужно разбираться с расчётом налога УСН, сравнивать обычный налог с минимальным. Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как уменьшить налог на УСН

На сумму страховых взносов

Этот материал обновлен 11.02.2021.

Предприниматель на УСН может уменьшать сумму налога и даже совсем не платить его.

Организация тоже может уменьшить размер единого налога, но не до нуля. Расскажем, как это сделать.

Что такое УСН и с чем ее совмещают

Упрощенная система налогообложения, или УСН, — специальный налоговый режим, на котором предприниматели и компании с доходов платят налог, который заменяет НДС, налог на прибыль либо НДФЛ и в некоторых случаях — налог на имущество.

Кроме налога организации платят страховые взносы за своих сотрудников, а ИП — за себя и своих работников, если они есть.

Предприниматели платят за себя:

УСН подходит практически всем видам бизнеса, не выходящим за рамки ограничений, установленных законом.

Так, в штате упрощенца должно быть не более 100 человек, годовой оборот не должен превышать 150 млн рублей, а остаточная стоимость основных средств должна быть не более 100 млн рублей.

С 1 января 2021 года начнет действовать правило о переходном периоде: предприниматели и организации на УСН, которые превысили лимит по штату до 130 человек и по обороту — до 200 млн рублей, будут платить налог по ставкам 8% при объекте налогообложения «Доходы» и 20% при объекте «Доходы минус расходы».

Для компаний есть еще два отдельных ограничения: максимальная доля других организаций в уставном капитале — 25% и не должно быть филиалов.

Если упрощенец нарушит указанные требования, он автоматически перейдет на общую систему налогообложения — ОСНО.

Упрощенную систему налогообложения можно совмещать с другими режимами. Компаниям это недоступно.

Совмещение УСН с патентом помогает снизить налоговую нагрузку.

ИП Петров живет в Брянске, у него магазин стройматериалов, и еще он ремонтирует здания своими руками — обшивает стены, меняет кровлю, красит двери.

Почему важен объект налогообложения

При переходе на УСН выбирают объект налогообложения — «Доходы» или «Доходы, уменьшенные на расходы» — и дальше работают только с ним.

Если ИП или компания на упрощенке хочет поменять объект налогообложения, то надо уведомить об этом налоговую и дождаться конца года. Работать по-новому можно только с 1 января.

Разница между УСН «Доходы» и «Доходы минус расходы» заключается в порядке исчисления налога:

Какой объект налогообложения выбрать. При выборе между УСН 6% или УСН 15% стоит учесть налоговую ставку в вашем регионе и доход бизнеса.

Ставки 6% и 15% — общероссийские, максимальные, но каждый регион может снизить их. Посмотрите на сайте налоговой или позвоните на горячую линию и узнайте, какие ставки действуют в вашем регионе.

Предприниматели и компании на упрощенке могут снизить сумму налога. Способ уменьшения зависит от того, какой у ИП или организации объект налогообложения — «Доходы» или «Доходы минус расходы».

Как уменьшить налог на УСН «Доходы»

ИП может уменьшить налог на суммы страховых взносов, уплаченных за себя и за своих сотрудников.

Все, что касается исчисления налога при УСН, прописано в ст. 346.21 НК РФ

Чтобы начисленный налог можно было уменьшить на сумму страховых взносов, предпринимателям и организациям, применяющим УСН, надо соблюсти два условия:

Как взносы уменьшают налог

Ему нужно заплатить взносы за себя:

Переплата пойдет в счет будущих периодов.

Работодатели могут уменьшить налог по УСН также:

Как уменьшить налог на страховые взносы для ИП с работниками. Если у ИП есть сотрудники, то он может уменьшить налог по УСН на сумму страховых взносов, уплаченных за работников и за себя. Но в этом случае есть ограничение: уменьшить налог можно максимум на 50%.

Как уменьшить налог на страховые взносы для ИП без работников. Если ИП работает один, то уменьшать налог он может на всю сумму взносов, уплаченных за себя. Учитываются и фиксированные, и дополнительные страховые взносы.

Когда уменьшают налог. Налог по УСН платят ежеквартально авансом.

Если в те же сроки заплатить страховые взносы, то налог можно будет уменьшать поквартально.

Взносы можно заплатить и в конце года — разом всю сумму. Но тогда придется ежеквартально платить налог по УСН, а после уплаты взносов возвращать излишне перечисленный налог.

Налог могут уменьшать суммами:

Исчисленный налог можно уменьшить только на 50%.

Например, ООО «Ромашка» за год заработало 10 млн рублей. Так как компания применяет УСН 6%, она должна заплатить 600 000 Р налога.

Как сообщить налоговой о вычетах. Все расчеты предприниматели и организации делают самостоятельно. Раз в год они сдают декларацию, где расписывают, что и как считали и откуда получились такие суммы.

Налоговая проверит по декларации, правильно ли вы все посчитали.

Как уменьшить налоги на УСН «Доходы минус расходы»

Если ИП или организация выбрали объект налогообложения «Доходы минус расходы», то они могут уменьшать не сумму налога, а налогооблагаемую базу — то, с чего надо уплачивать налог.

Уменьшать налогооблагаемую базу можно расходами, которые налогоплательщик потратил на развитие бизнеса, например:

Предприниматели могут учесть в составе расходов страховые взносы за работников и за себя.

Размер налога при «доходно-расходной» УСН должен получиться не меньше минимального налога, который считается как годовой доход, умноженный на 1%.

Как влияют сроки уплаты взносов на уменьшение налогов

Для уменьшения налога на УСН взносы должны быть уже уплачены к тому моменту, когда рассчитают налог.

Если ИП планирует заплатить взносы за себя только в декабре, при расчете налога за первые три квартала года взносы учесть не получится.

Например, ИП Васькина за год заработала 1 500 000 Р :

В мае Васькина заплатила еще 20 000 Р страхового взноса, тогда авансовый платеж за полугодие надо считать так.

Расчет налога и вычета за первое полугодие

| Доход нарастающим итогом | 1 200 000 Р |

| Авансовый платеж по налогу | 72 000 Р |

| Уплатила за первый квартал | 55 000 Р |

| Уплатила обязательных страховых взносов в первом полугодии нарастающим итогом | 25 000 Р |

Расчет налога и вычета за 9 месяцев

| Доход нарастающим итогом | 1 400 000 Р |

| Авансовый платеж по налогу | 84 000 Р |

| Уплатила за первый квартал | 55 000 Р |

| Уплатила обязательных страховых взносов за 9 месяцев нарастающим итогом | 40 874 Р |

Посчитаем, сколько ИП должна заплатить за год.

Расчет налога и вычета за год

| Доход нарастающим итогом | 1 500 000 Р |

| Исчисленный годовой налог | 90 000 Р |

| Уплатила за первый квартал | 55 000 Р |

| Уплатила обязательных страховых взносов в году | 40 874 Р |

Васькиной опять не нужно платить налог, но, так как год закончился, 5874 Р пойдут в зачет налога следующего года. Налог текущего года уже никак не уменьшить. Для этого нужно было заплатить всю сумму взносов — 40 874 Р — в первом квартале.

Спорные ситуации и нюансы

До сих пор в законе не сказано, как правильно рассчитывать дополнительные страховые взносы для предпринимателей на УСН 15%.

В конце 2016 года Конституционный суд, проверяя конституционность п. 1 ч. 8 ст. 14 Закона о страховых взносах, указал, что для определения суммы страховых взносов ИП, который платит НДФЛ, нужно доходы уменьшать на расходы. То есть начислять налог и страховые взносы нужно на чистый доход, а не на весь полученный.

Письмо ФНС от 01.09.2020 № БС-4-11/14090PDF, 107 КБ

1 сентября 2020 года налоговая подтвердила эту позицию в своем письме № БС-4-11/14090.

До этого ни налоговая, ни Минфин с предпринимателями не соглашались, и последним приходилось обращаться в суд. Одна настойчивая ИП из Владимирской области дошла до Верховного суда и доказала свою правоту.

Минимальный налог на упрощенке

За 2020 год ИП Волков на режиме УСН «Доходы минус расходы» сработал в убыток, поэтому налог по упрощенке не платил. В мае 2021 года Волков подал документы на закрытие ИП и выяснил, что за ним числится недоимка. Налоговый инспектор объяснил: несмотря на убыток, Волкову нужно было уплатить минимальный налог по УСН.

В статье приводим примеры расчета минимального налога; объясняем, в каких ситуациях платят стандартный налог, а в каких — минимальный; показываем, как отразить налог в декларации.

Как рассчитать минимальный налог

Компания на УСН «Доходы минус расходы» уплачивает в бюджет 15% с разницы. Но если компания по итогам года сработала в ноль, получила убыток или мизерную прибыль — она уплачивает минимальный налог.

Минимальный налог — это обязательный минимальный платеж, который перечисляют все упрощенцы на режиме УСН «Доходы минус расходы». Размер налога для предпринимателей на УСН не может быть ниже минимального лимита. Рассмотрим, как рассчитать минимальный налог, если компания сработала в убыток или получила мизерную прибыль.

Важно: минимальный налог платят только упрощенцы на режиме «Доходы минус расходы».

Компания сработала в ноль или получила убыток. Если компания сработала за год в убыток — она все равно обязана заплатить минимальный налог. Его размер — 1% суммы годового дохода.

Пример 1

За год на расчетный счет предпринимателя поступило 700 000 ₽, которые ушли на покрытие расходов: аренду склада, зарплату сотрудникам, оплату товара. По итогам года ИП сработал в ноль, но все равно обязан уплатить налог:

700 000×1% = 7000 ₽

Компания получила небольшую прибыль. Иногда упрощенцы получают мизерную прибыль и рассчитывают налог с нее. Это неправильно. Размер стандартного годового налога не может быть меньше суммы минимального.

Пример 2

Предприниматель из первого примера за год получил доход 700 000 ₽, а расходы за этот период составили 680 000 ₽. ИП рассчитал налог по стандартной схеме и уплатил 15% с разницы:

(700 000 — 680 000) x 15% = 3000 ₽ — это меньше минимального налога, поэтому предприниматель обязан перечислить в бюджет 7000 ₽.

Если предприниматель уплатит налог меньше минимального, у него образуется недоимка, и налоговая может заморозить расчетный счет. Чтобы не попасть под штрафные санкции, нужно рассчитать минимальный налог и сравнить его с годовым — его рассчитывают по стандартной формуле:

(доход — расход) x 15%.

Если минимальный налог выше годового — предприниматель уплачивает минимальный; если ниже — уплачивает годовой.

Пример 1

За 2020 год доходы ООО «Аргамак» составили 10 500 000 ₽, а расходы — 5 800 000 ₽.

Бухгалтер компании рассчитал сумму стандартного и минимального налога:

(10 500 000 — 5 800 000) x 15% = 705 000 ₽ — стандартный налог по УСН;

10 500 000×1% = 105 000 ₽ — минимальный налог по УСН «Доходы минус расходы».

Поскольку стандартный налог оказался больше минимального, ООО «Аргамак» уплатил налог в размере 705 000 ₽.

Пример 2

ИП Петров за 2020 год заработал 2 000 000 ₽, а его расходы составили 1 980 000 ₽.

Предпринимателю нужно рассчитать стандартный и минимальный налог, чтобы определить — какой платить:

(2 000 000 — 1 980 000) x 15% = 3000 ₽ — сумма стандартного налога;

2 000 000×1% = 20 000 ₽ — сумма минимального налога.

Поскольку стандартный налог меньше минимального, И П Петров обязан перечислить в бюджет 20 000 ₽.

Как рассчитать минимальный налог за неполный календарный год. При упрощенке единый налог рассчитывают по итогам календарного года. Но если компания закрылась или утратила право применять УСН — расчетный период сокращается. В первом случае минимальный налог рассчитывают с 1 января по день ликвидации налогоплательщика. Во втором — по итогам предшествующего отчетного периода:

Пример

ИП Тимофеев работает на УСН 15%. За 2020 год он заработал 1 950 000 ₽, а потратил 1 870 000 ₽. Чтобы определить сумму налога, Тимофеев рассчитывает стандартный и минимальный налоги:

(1 950 000 — 1 870 000) x 15% = 12 000 ₽ — сумма стандартного годового налога;

1 950 000×1% = 19 500 ₽ — сумма минимального налога.

Поскольку стандартный налог меньше минимального, И П Тимофеев должен уплатить минимальный налог в размере 19 500 ₽.

Однако в течение года Тимофеев перечислял авансовые платежи по УСН: за 1 квартал — 4875 ₽, за 4 квартал — 12 375 ₽. Поэтому предприниматель снижает сумму минимального налога за счет уплаченных авансов:

19 500 — 4875 — 12 375 = 2250 ₽ — осталось уплатить предпринимателю.

Когда и куда платить

Сроки уплаты минимального и стандартного налогов совпадают:

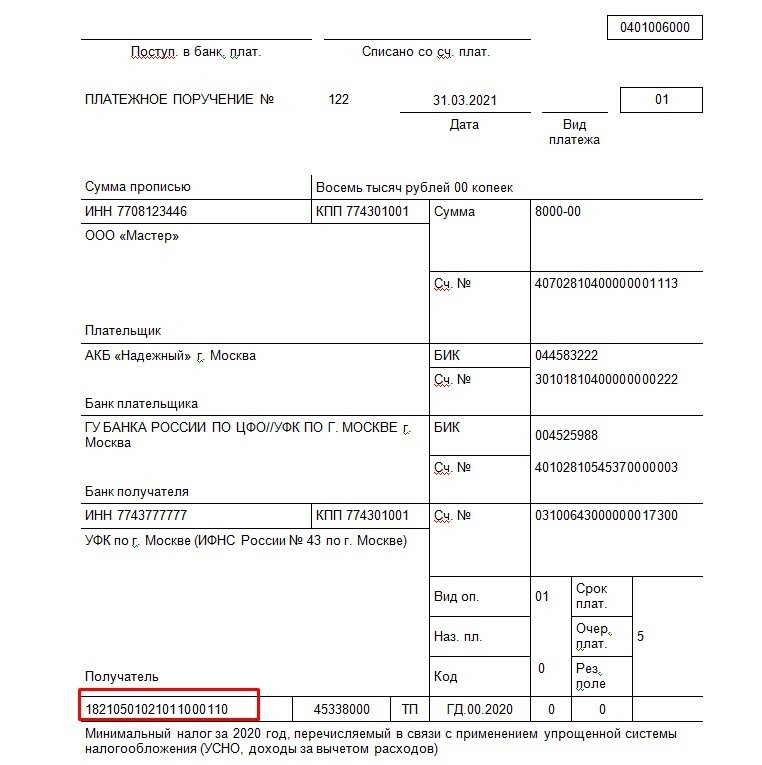

Образец платежного поручения на уплату минимального налога по УСН

Образец платежного поручения на уплату минимального налога по УСН

Как указать минимальный налог в декларации

В 2021 году действует новый бланк декларации по УСН. Чтобы отразить в документе сумму минимального налога, заполняют раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика». Окончательную сумму минимального налога отражают в строке 120.

В строку 120 налоговой декларации по УСН вводят итоговую сумму минимального налога

В строку 120 налоговой декларации по УСН вводят итоговую сумму минимального налога

Важно: если авансовые платежи полностью перекрыли сумму минимального налога — строке 120 ставится прочерк.

Разницу между минимальным и стандартным налогами можно списать

Минимальный и стандартный налоги нельзя включать в расходы. Но разницу между ними можно включить в затраты следующего года.

Пример

По итогам 2020 года доход компании «Эдельвейс» составил 2 400 000 ₽, а расход — 2 330 000 ₽. Бухгалтер рассчитал суммы стандартного и минимального налогов:

(2 400 000 — 2 330 000) x 15% = 10 500 ₽ — стандартный налог;

2 400 000×1% = 24 000 ₽ — минимальный налог.

Поскольку минимальный налог больше стандартного, организация должна перечислить в бюджет 24 000 ₽.

Разницу между минимальным и стандартным налогами, бухгалтер компании включает в расходы следующего года:

24 000 — 10 500 = 13 500 ₽.

Важно: разницу между минимальным и стандартным налогами можно списывать в течение следующих 10 лет. Например, убыток за 2020 года можно включить в расходы до 2030 года включительно.