если гасишь ипотеку досрочно проценты уменьшаются

Как досрочно погасить ипотеку?

Ипотека имеет репутацию бремени длиною в жизнь, и это не преувеличение: выплаты именно по этому типу кредитов растягиваются на годы и десятилетия. Чтобы облегчить финансовую нагрузку, люди пробуют различные схемы выплат, ищут варианты перекредитования или просто копят. В статье ниже — рекомендации о том, как досрочно погасить ипотеку с наименьшими потерями.

Зачем досрочно гасить ипотеку?

Как и для любого кредита, для ипотеки действует правило: чем быстрее выплачен долг, тем лучше. Но какие именно преимущества для себя видят заёмщики, идущие на досрочное погашение:

Далее разобраться в тонкостях погашения предлагаем на примере.

Предположим, что 01.07.2019 ипотеку в СберБанке на стандартных условиях оформила молодая семья. Сумма кредита составляет 1 500 000 рублей под ставку 10,8% на три года. Ежемесячный платеж — 48 966 рублей. Какие варианты сэкономить на выплатах есть у семьи?

Как выгоднее гасить ипотеку досрочно?

Что выгоднее — уменьшать ежемесячный платеж или сокращать срок кредита?

Для ипотеки в российских банках предусмотрено два варианта погашения. И в одном, и в другом случае деньги заемщика пойдут на погашение «тела» кредита, но условия после погашения изменяется по-разному:

В большинстве финучреждений заемщики могут свободно выбрать, уменьшить срок или платеж. Теперь обратимся к расчетам, чтобы понять, какая схема платежа в приведенном примере выгоднее.

Уменьшение срока

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют сократить срок кредита. Предположим, что через год с лишним — 01.08.2020 — в распоряжении молодой семьи из примера оказалось 500 000 рублей, которые они решили направить на досрочное погашение. Расчет:

Как видно из нового графика, срок кредитования сократился почти на год — с 36 до 25 месяцев — при том, что сумма ежемесячного платежа осталось прежней. Итоговая переплата по кредиту составила 178 554 рубля.

Уменьшение платежа

Прибегнуть ко второму способу — пересчету платежа — выгодно прежде всего тем заемщикам, которые хотят уменьшить ежемесячную нагрузку на бюджет. В ту же дату 01.08.2020 молодая семья вносит 500 000 рублей, чтобы минимизировать транши банку. Расчет:

Из графика видно, что срок ипотеки остался прежним — 3 года, зато платеж уменьшился до 20 126 рублей на дату досрочного внесения средств. Как ожидалось от данного способа погашения, переплата оказалась выше и составила 207 510 рублей. Это на 28 956 рублей, чем при сокращении срока кредита.

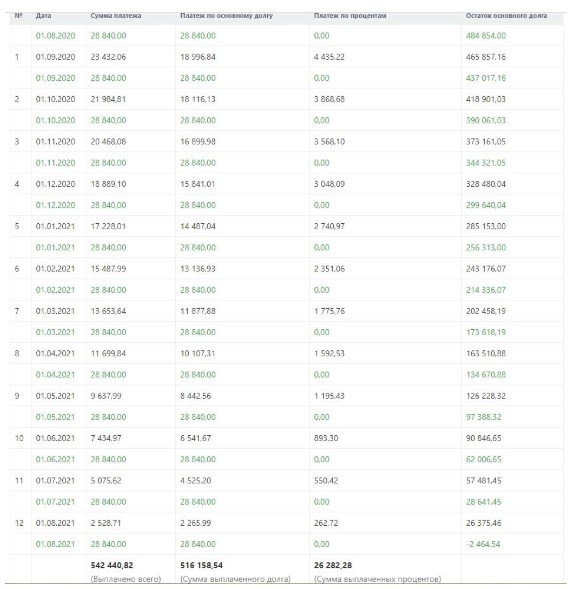

Погашение двумя способами одновременно

Как можно увидеть, с использованием данной схемы график изменился сразу по двум параметрам. Итоговый срок кредитования составил 25 месяцев (год после досрочного погашения и 13 месяцев до него). А минимальный платеж к финалу выплат стал составлять 2 265 рублей — сущие копейки по сравнению с первоначальным платежом.

Переплата по кредиту из приведенного примера составила бы 176 547 рублей. Можно сделать вывод, что погашать кредит по двум схемам одновременно — наиболее выгодно.

Что пишут в договоре?

Простая логика позволяет предположить: банкам невыгодно досрочное погашение, поскольку с уменьшением траншей и сроков ипотеки они теряют проценты — основной источник своего дохода. Почему же заемщикам не препятствуют в желании преждевременно закрыть кредит?

Во-первых, право на досрочное погашение закреплено в договорах. Его условия (верны для большинства ипотечных программ):

Во-вторых, право на досрочное погашение четко закреплено Федеральным Законом №284-ФЗ. Если в банке говорят о невозможности закрыть кредит раньше срока или предлагают подписать договор, никак это не регламентирующий, — стоит серьезно задуматься о надежности финучреждения.

Как подавать заявление на досрочное погашение?

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Онлайн

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

В отделении банка

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Где взять деньги на досрочное погашение

Ипотека — серьезное финансовое бремя. Во-первых, ее выплата растягивается на годы и десятилетия, а во-вторых — ежемесячные транши банку могут забирать до трети дохода. Где же заемщикам при таком раскладе взять деньги на досрочное погашение?

Инструкция: как выгоднее досрочно платить по ипотеке

Досрочное погашение ипотечного кредита помогает сэкономить на процентах и побыстрее рассчитаться с банком. Разбираемся, как частично досрочное погашение сказывается на кредитном рейтинге заёмщика и что лучше выбрать: уменьшение срока или ежемесячного платежа.

Ипотечный кредит можно оформить на 15 – 20, а то и 30 лет в зависимости от условий разных банков. Чем больше срок — тем меньше ежемесячный платеж. Но в итоге вы больше переплатите по процентам. Поэтому м ногие заёмщики при первой возможности стараются погашать кредит досрочно: премия на работе, повышение зарплаты, получение материнского капитала или других социальных выплат и так далее.

Сумма ежемесячного платежа по всем кредитам не должна превышать определённого процента от доходов семьи. Обычно это 50%. Некоторые банки могут «разрешить» и больше. Но тут следует хорошо подумать: достаточно ли будет оставшихся денег для комфортной жизни вашей семьи.

Что делать перед досрочным погашением

Для этого нужно подать заявление с указанием суммы и даты и выбрать сокращение срока или уменьшение ежемесячного платежа.

По закону заявление нужно подать за 30 дней до внесения досрочного платежа, но многие банки позволяют это делать и за меньший срок, и даже день в день.

Перечитать условия договора

При оформлении ипотечного кредита обращайте внимание на условия досрочного погашения в договоре. Стоит сразу поинтересоваться:

можно ли оформить заявление на частично досрочное погашение и вносить деньги онлайн через личный кабинет, чтобы не ходить каждый раз в офис банка;

за какой срок можно подать заявление на частично досрочное погашение.

Иногда банк может установить минимальную сумму частично досрочного погашения. «Связано это с операционными издержками, которые несёт банк при пересчёте», — отмечает Александр Цыганов, заведующий кафедрой ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при Правительстве РФ.

Также обратите внимание на сроки внесения досрочного платежа — у некоторых кредитных организаций они могут быть привязаны к дате ежемесячного платежа.

Как правильно вносить досрочные платежи

Есть несколько вариантов частично досрочного погашения ипотечного кредита:

Снижение ежемесячного платежа. В этом случае общая переплата тоже снижается, но не так значительно, как при первом варианте. Но при этом сокращаются ежемесячные расходы на обслуживание ипотечного кредита и у вас появляется больше свободных денег.

Комбинированный вариант. Можно чередовать сокращение срока и снижение ежемесячного платежа до уровня, комфортного вам. Например, сначала снизить платёж, а освободившуюся сумму продолжать вносить досрочно и сокращать срок.

Математически первый вариант — наиболее выгодный : так быстрее гасится «тело» кредита, и заёмщик значительно экономит на выплате процентов.

Но всё зависит от вашей ситуации. Как отмечает Светлана Ременюк, если текущие ежемесячные платежи комфортные, выгоднее сокращать срок кредита. Александр Цыганов при принятии решения рекомендует разобраться, что важнее: ежемесячное потребление или срок кредитования. «Если важно повысить свой уровень жизни, и сумма ежемесячной экономии позволяет это (хотя бы лишний раз зайти в кафе), то выбираем сокращение суммы платежа. Но если хочется быстрее рассчитаться и снизить общий уровень выплат по процентам — то сокращаем срок», — комментирует эксперт.

Возьмём для примера средний ипотечный кредит на сумму 2 800 000 ₽ по ставке 7,3% годовых, оформленный 1 февраля 2021 года на 15 лет. Примерные расчёты можно сделать в любом онлайн-калькуляторе с досрочным погашением. Мы воспользовались калькулятором здесь.

Плановый ежемесячный платеж по кредиту составит примерно 25 640 ₽ (платёж аннуитетный). Если не делать частично досрочное погашение, переплата за весь срок составит 1 812 000 ₽ (65% от кредита). Кредит будет закрыт 1 февраля 2036 года.

1. Сокращаем платёж. Например, у заёмщика есть возможность вносить в конце каждого года по 200 000 ₽. Уже после первого частично досрочного погашения платёж по кредиту снизится почти на 2000 ₽:

А к середине срока платёж станет меньше 10 000 ₽:

В данном случае экономия на общей переплате составит почти 800 000 ₽ — заёмщик заплатит процентов банку чуть больше 1 000 000 ₽ вместо 1 800 000 ₽.

2. Сокращаем срок. Если же сокращать срок, то платёж останется неизменным, а вот кредит будет закрыт в 2028 году, на 7 лет быстрее. Переплата сократится больше чем в два раза и составит всего примерно 830 000 ₽.

Но что же выгоднее — копить и вносить крупные суммы, например, раз в год или платить понемногу, но каждый месяц? «Росбанк Дом» рекомендует заёмщикам делать ежемесячные досрочные погашения, как только появляется возможность, даже если сумма небольшая. «Проценты за пользование кредитом начисляются на остаток основного долга, а любое досрочное погашение, даже минимальное, его снижает. Это позволяет клиенту сэкономить на переплате», — считает Светлана Ременюк.

Вернёмся к нашему примеру и рассчитаем экономию, если каждый месяц вносить дополнительно по 10 000 ₽.

При сокращении срока кредит будет закрыт за 9 лет вместо 15, а переплата сократится почти на 800 000 ₽:

И даже погашение по 1000 ₽ в месяц сократит срок кредита почти на год, а переплату по процентам — примерно на 130 000 ₽:

Ежемесячный платёж при внесении 10 000 ₽ первое время будет снижаться несущественно — примерно на 90–100 ₽, по мере выплаты кредита и досрочных погашений разница будет увеличиваться. Общая переплата за весь срок кредита снизится примерно на 550 000 ₽:

Из нашего примера видно, что выгодно вносить даже минимальные досрочные платежи по ипотеке. При этом не стоит забывать простое правило: не направляйте на досрочное погашение все свои сбережения, в семье всегда должна быть финансовая «подушка безопасности» на случай непредвиденных обстоятельств или снижения доходов.

Открыть карту с процентом на остаток

Как досрочное погашение влияет на кредитную историю

Часто возникает вопрос, не ухудшит ли частично досрочное погашение кредита кредитный рейтинг заёмщика? Директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков отмечает, что любое погашение кредита, в том числе досрочное, кредитную историю никак ухудшить не может. Другое дело, что и существенного улучшения может не быть, так как при расчёте рейтинга учитывается опыт пользования кредитом.

«При досрочном погашении, естественно, сокращается количество платежей, то есть регулярных положительных фактов в кредитной истории, которые и приводят к росту ПКР (персонального кредитного рейтинга — прим. Сравни.ру ). Поэтому максимальному увеличению ПКР заёмщика будет всё-таки способствовать соблюдение графика платежей в соответствии с кредитным договором», — отмечает эксперт.

Этот момент стоит помнить, если у вас первый кредит и кредитная история только формируется, а в дальнейшем вы планируете ещё пользоваться кредитными продуктами банков. От того, сколько баллов составляет ваш кредитный рейтинг, зависит, на каких условиях банк выдаст вам новый кредит.

Бесплатно проверить свой кредитный рейтинг можно с помощью сервиса Сравни.ру. Для этого потребуется заполнить небольшую анкету с паспортными данными, чтобы сервис смог найти информацию о вашей кредитной истории.

Досрочное погашение ипотеки. Все, что нужно знать: сумма, проценты, процедура

16322 Василиса Иванова

По данным Банка России, свыше половины трудоспособных россиян так или иначе задолжали банкам. Кредиты берутся на любые нужды, но львиная их доля приходится на ипотеку. И выплаты за право быть собственником жилья длятся десяток, а то и полтора десятка лет. Зато некоторые счастливчики могут себе позволить разобраться с долгом раньше, чем предписано кредитным договором и графиком погашения платежей. Казалось бы, что может быть проще – у вас товар, у нас купец, ой, то есть у нас кредит и у нас же средства для его быстрого погашения. Но в паутине банковской системы еще надо разобраться и понять, как это сделать выгодно и безопасно.

Какие существуют варианты досрочного погашения ипотеки

Как оказалось, досрочно погасить ипотеку совершенно не означает, что если вы принесете в кассу финансового учреждения сто тысяч рублей, то ваш долг уменьшится ровно на эту сумму. Банки не были бы банками, если бы из каждого вашего шага не пытались бы извлечь выгоду. Поэтому, когда вы приносите определенную сумму для погашения долга, только часть ее (и не всегда это большая часть) идет на эти нужды. Внушительная сумма может погасить задолженность по процентам, например. Или взимается в качестве комиссии за пользование кредитом, или еще что-нибудь совершенно законное, но ужасно неприятное для заемщика. Поэтому, как только вы придете с подобным запросом в свое отделение банка, оператор предложит вам два способа досрочного погашения кредита:

С уменьшением срока выплат. То есть, внося сумму, вы не гасите тело кредита (это та сумма, которую вы должны банку без учета процента), но «срезаете» количество месяцев, которые вы должны производить выплату. Таким образом, регулярно делая взносы больше установленных, вы можете полностью погасить кредит не за 15 лет, а за 10. При этом ежемесячная сумма платежей не изменится на весь срок действия кредитного договора.

С уменьшением суммы по кредиту. В данном случае все нажитое непосильным трудом идет в счет погашения долга и процентов по нему (в разных банках по-разному, но в среднем вносимая сумма разбивается пополам на обе эти цели). Погашая кредит досрочно этим способом, вы также будете делать ежемесячные отчисления в течение оговоренных пятнадцати лет, но сумма с каждым платежом будет все меньше.

Если ваше благосостояние – как цирковой трюкач, который на высоко натянутом тросе едет на цирковом моноцикле и при этом жонглирует обезьянками (читай – нет уверенности в завтрашнем дне), то вам лучше всего гасить сумму кредита, чтобы ежемесячный платеж поскорее уменьшился до того размера, который вам было бы комфортно оплачивать даже с потерей работы и денежного благополучия.

Дифференцированные или аннуитетные платежи?

Есть еще одна загвоздка. Банки выдают кредиты на разных условиях. И в зависимости от этих условий заемщику назначаются ежемесячные платежи: аннуитетные или дифференцированные. Это принципиально разные виды начисления процентов, и соответственно, досрочное погашение каждого из них влечет за собой разную выгоду. Чтобы картина была полной, определим матчасть.

Аннуитетные – такие платежи, при которых вся сумма кредита складывается с суммой процентов, и полученное значение равномерно распределяется на весь кредитный период. Это и будет ваш ежемесячный аннуитетный платеж.

Дифференцированные (как становится понятно уже из названия) – платежи, изменяемые с течением времени. То есть процент по кредиту после каждого платежа пересчитывается исходя из того, сколько вы теперь должны банку. Гипотетически. Переплата по таким видам кредита меньше, поэтому данный банковский продукт не получил широкого распространения у финансовых организаций.

Мы не будем утомлять вас долгими расчетами гипотетических сумм с придуманными процентами и нафантазированными объемами досрочного погашения – этого добра в сети валом. Мы сразу резюмируем то, к чему наши коллеги шли сквозь страницы с подсчетами: аннуитетный платеж погашать досрочно выгоднее, чем дифференцированный.

Виды досрочного погашения ипотеки

И даже здесь, как и во всем остальном в банковской системе, есть некоторые нюансы. Досрочно вы можете погасить кредит двумя возможными вариантами: полное и частичное погашение ипотеки.

Полное погашение подразумевает, что заемщик каким-то образом заполучил большую сумму и решил с ее помощью полностью избавиться от долга. Частичное погашение предполагает, что заемщик в течение определенного периода времени может себе позволить выделить для оплаты ипотеки сумму больше той, которая предусмотрена кредитным договором. Именно в этом случае заемщик выбирает, каким способом он будет погашать долг: уменьшать сумму или срок выплат.

Кстати, небольшая ремарка. Разумеется, когда вы досрочно погашаете ипотеку, где-то в мире плачет один маленький банкир. Но несмотря на это, любые штрафы, санкции и запреты на досрочное погашение остались в далеком прошлом. Закон не дает разрешения банкам ограничивать заемщика в своем праве погасить кредит так, как ему нравится. Но чтобы сделать расстроенному банкиру хоть что-то приятное (впрочем, в разрезе условий кредитования это «хоть что-то» звучит фальшиво), закон обязывает кредитора предупредить банк о своем намерении не менее, чем за 30 дней до предполагаемого действия.

Некоторые банки, заинтересованные в своих клиентах, имеют право (и этим правом пользуются) разрабатывать свои собственные правила досрочного погашения, но в сторону соблюдения интересов заемщика. Например, у Сбербанка существуют дополнительные нормативы, в соответствии с которыми клиенту нет надобности ждать 30 дней для списания суммы. Погашение происходит в сжатые сроки по соглашению сторон.

Алгоритм действий при досрочном погашении кредита

Здесь нет ничего сложного, и фактически этот алгоритм мы представили в предыдущем пункте. Разумеется, многое зависит от банка, который выдал вам кредит. В большинстве случаев вам нужно будет обратиться в территориальный офис вашего банка с заявлением о досрочном погашении кредита. В заявлении должны быть указаны дата очередного платежа, в котором вы увеличите оговоренную сумму взноса, и собственно сумма, которую вы хотите списать в пользу закрытия долга. Этот момент очень важен, поскольку на карточке, с которой идет списание платежей, могут находиться другие средства человека, и система не может (да и не должна) автоматически списывать в пользу кредита все, что «видит» на карте. Указанная сумма внесет ясность в процесс возврата заемных средств.

После рассмотрения заявления (от нескольких часов до 30 дней) банк в день Икс обязан перечислить со счета кредитора на свой счет указанную в заявлении сумму. Вся соль в том, что заявлением вы не спрашиваете у банка разрешения на досрочное погашение, нет. Заявление носит уведомительный характер, поэтому списание произойдет в любом случае. Чтобы заявление не терялось в коридорах банка, составляйте его в двух экземплярах. Один экземпляр оставляйте в канцелярии банка, а на втором уполномоченный специалист поставит вам отметку о получении с регистрационным номером и датой принятия заявления.

На этом все. Повторяйте это действие каждый месяц столько раз, сколько сочтете возможным. При этом частичное досрочное погашение может осуществляться не ежемесячно, а по мере того, как кредитор имеет возможность увеличить сумму взноса.

Досрочное погашение с помощью материнского капитала

В свете последнего выступления Президента вырастет число семей, которые могут получить материнский капитал после рождения детей. По условиям предоставления семейного материнского капитала, его можно пустить для досрочного погашения ипотеки всей суммой сразу, так и погашать за счет этой суммы ежемесячные платежи по кредиту.

Для того, чтобы погасить материнским капиталом ипотеку, необходимы следующие действия:

На рассмотрение вашего заявления Пенсионному фонду России отведено 30 календарных дней. При принятии положительного решения (а вас обязательно письменно уведомят о своем решении), Пенсионный фонд в течение месяца переводит деньги на счет банка. Месяц – это предельный срок, по факту для перевода в среднем достаточно семи-десяти рабочих дней.

А выгодно ли досрочно гасить ипотеку?

А теперь подбросим зерно сомнения в благодатную почву готовности направить все силы на погашение ипотеки. В условиях современной экономики так ли это выгодно и полезно – покончить с кредитом раньше установленного срока?

Дело в том, что менталитет наших людей таков. Мы пугаемся кредитов и другой «кабалы» и чаще всего при наличии первой же возможности стараемся отдать как можно больше банку, чтобы скорее стать свободным. И это чувство перевешивает здравые экономические расчеты. А расчеты нам говорят следующее.

Несмотря на то, что официально заявленный уровень инфляции в стране в 2019 году составил всего 0,36%, фактически любые деньги обесцениваются быстрее. Эти несложные выкладки дают нам понять, что при дальнейшем изменении покупательской способности денег, погашая ипотеку так, как это предусмотрено графиком, вы не переплачиваете, а даже в некотором роде экономите свои средства. Поясним – в 2020 году на гипотетические 1000 рублей вы можете купить, скажем, слона. А к 2035, когда ваши ипотечные выплаты будут подходить к логическому завершению, на эту же тысячу вы сможете приобрести всего лишь мышонка. Так стоит ли постоянно отказывать себе во всем, и малейшие накопления отдавать банку? Ведь сегодня вы отказываете себе в слонах (читайте – в поездках, важных приобретениях, новых впечатлениях, а жизнь коротка, на минуточку). А через 15 лет ваш ежемесячный платеж станет исчисляться мышатами.

Если вам все равно неспокойно от того, что жизненные обстоятельства могут измениться, экономическая ситуация ухудшится, вы потеряете доход, а вместе с ним и ипотечную квартиру, выход есть. Мы предлагаем вам создать свой собственный резервный фонд. Все свои временно свободные денежные средства вы можете направлять не на погашение ипотеки, а открыть банковский счет и аккумулировать их. Пока еще процент инфляции не превысил процент по банковскому вкладу, по крайней мере вы не останетесь в убытке. А в случае форс-мажорных обстоятельств у вас будет замечательная «подушка безопасности», которая позволит спокойно сменить работу или как-то пережить сложные времена в собственной квартире.