если нет справки 2 ндфл с предыдущего места работы для расчета больничного

Не выдали форму 182н на предыдущем месте работы: как рассчитать пособие по больничному, если нет справки?

По закону работнику в случае временной утраты трудоспособности выплачивается пособие. Специалисту отдела бухгалтерии необходимо знать, как проводится расчет больничного, если нет справки с предыдущего места работы.

Обязательна ли справка с предыдущего места работы для расчета больничного?

Сотруднику при увольнении в соответствии с действующим законодательством должна выдаваться справка по форме 182н. Она содержит сведения о доходах работника, с которых производились страховые отчисления.

Сотруднику при увольнении в соответствии с действующим законодательством должна выдаваться справка по форме 182н. Она содержит сведения о доходах работника, с которых производились страховые отчисления.

В ней приводятся данные за последние два года труда подчиненного. Эту справку гражданин должен предоставить своему новому работодателю. Именно по ней будет производиться расчет пособия по больничному.

Не всегда сотрудники при увольнении получают такой документ. Нередко руководство забывает предоставить положенную справку 182н. Многие подчиненные даже не знают о существовании такого документа. Потребность в справке возникает в том случае, когда работник оформляет больничный в течении первых двух лет с момента устройства в компанию.

Если сотрудник утрачивает трудоспособность по причине болезни своей или близкого родственника по истечении этого периода, тогда расчет пособия проводится по среднему заработку на текущем месте работы.

Как посчитать, если бумаги нет?

Важно знать, как производится расчет периода временной утраты работоспособности, если нет формы 182н. Для руководителя предприятия эта информация позволит проконтролировать правильность определения величины пособия ответственным сотрудником. Работнику, понимание алгоритма расчета больничного, даст возможность проверить, в полном ли объеме ему была начислена причитающаяся сумма.

Как рассчитать больничный, если нет справки с предыдущего места работы, зависит от сложившейся ситуации:

Порядок и особенности расчета пособия по болезни приведены в седьмой статье Федерального закона России №255. Тут отмечена зависимость выплаты, от страхового стажа сотрудника.

Согласно данному положению законодательного акта, если подчиненный отработал 5-8 лет, тогда ему положена выплата по болезни в размере 80% от среднего дохода. Если стаж составляет менее 5 лет, тогда начисляется 60% от заработка. Пособие в полном размере средней зарплаты выдается подчиненным, которые вели трудовую деятельность более 8 лет.

Пример расчета

Комаров Виктор Петрович имеет страховой стаж 7 лет. С 2016 по 2018 года он по неизвестной причине не работал. В феврале 2019 года он решил возобновить свою трудовую деятельность, устроившись в компанию «Каска» на должность менеджера по продажам. Спустя неделю работы он заболел и оформил больничный лист на 4 дня.

Алгоритм расчета пособия по временной нетрудоспособности Комарова В.П. приведен ниже:

Алгоритм расчета пособия по временной нетрудоспособности Комарова В.П. приведен ниже:

Как направить запрос в ПФР?

Если нет справки с предыдущего места работы для расчета больничного, бывший руководитель отказывается выдавать подобный документ, тогда необходимую информацию получают из Пенсионного фонда.

Если нет справки с предыдущего места работы для расчета больничного, бывший руководитель отказывается выдавать подобный документ, тогда необходимую информацию получают из Пенсионного фонда.

Для этого в данную организацию нужно направить запрос. Важно понимать, как правильно оформить такой документ. Направлять запрос должен директор компании.

Сотруднику надо подать в администрацию фирмы заявление с просьбой о получении в ПФР информации о своем заработке за последние два года. Составляется такой документ в свободной форме.

После рассмотрения заявления подчиненного руководство предприятия дает указание секретарю либо сотруднику бухгалтерского отдела составить запрос в Пенсионный фонд. Такой документ оформляется на специальном бланке, утвержденном приложением первым к приказу Минздравсоцразвития РФ №21н от 24 января 2011 года.

В запросе необходимо отразить следующую информацию о работнике:

Также нужно отметить наименование предприятия, данные о заработке подчиненного о котором необходимо получить сведения. Документ подписывает руководитель компании.

+7 (499) 288-73-46;

8 (800) 600-36-19

Это быстро и бесплатно!

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:

Что делать, если выданные справки отличаются от сведений ПФР?

Оказалось, что информация о доходах в справке 182н, выданной бывшим работодателем, не соответствует сведениям из ПФР. Тогда у руководителей возникает вопрос, как проводить расчет сотруднику пособия по болезни.

Несоответствие данных возможно в том случае, когда подчиненный за последние два года помимо основного места труда числился совместителем у другого работодателя. При расчете пособия нужно руководствоваться статьей №13 Федерального закона №255.

Согласно подпункта 2.1 пункта 2 данной части нормативного документа, в учет должны приниматься сведения от одного из бывших работодателей. Поэтому надо определять величину пособия по временной нетрудоспособности по полученной справке 182н.

Таким образом, справка 182н требуется для расчета пособия по болезни, если сотрудник проработал на новом месте меньше двух лет. Ее необходимо брать у бывшего работодателя, в отделе бухгалтерии.

Если невозможно получить такой документ, тогда подается запрос в ПФР. Если у подчиненного за последние два года не было заработка, тогда расчет пособия по болезни ведут, исходя из величины МРОТ.

Как оплачивается больничный новому сотруднику

Больничный новому сотруднику: что влияет на расчет

Больничный оплачивается работнику исходя из его среднего заработка за два предыдущих года (с учетом ограничения в виде предельной базы по взносам от ВНиМ). И расчет больничного для нового сотрудника в общем случае ничем не отличается.

Если сотрудник дисциплинированный, он принес вам справку о доходах с предыдущего места работы. Значит, сведения о среднем заработке у вас есть и посчитать пособие проще простого.

В этом вам помогут материалы нашего сайта:

Если же справки у вас нет, придется считать пособие из зарплатных данных, которыми вы располагаете, ждать, когда сотрудник принесет справку от бывшего работодателя, и тогда уже делать перерасчет. Как это правильно сделать, смотрите далее.

Если сотрудник новый в полном смысле этого слова, то есть это его первое место работы и проработал он у вас менее полугода, пособие ему выплачивается исходя из МРОТ. Алгоритм и примеры расчета больничного из МРОТ смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Как рассчитать больничный новому сотруднику: пример

Итак, у вас есть новый сотрудник, есть его больничный, но нет справки о заработке. А пособие нужно выплатить в установленный срок.

Какую базу использовать для расчета пособия, зависит от того, как долго трудится у вас человек. Если он трудоустроился в прошлом году, есть возможность использовать прошлогодние данные о зарплате. А если в текущем и сведений о заработке у вас нет совсем? Полагаем, здесь подойдет все тот же МРОТ. Рассмотрим на примере расчет больничного новому сотруднику в 2021 году.

Соколов И. И. устроился в ООО «ИКС» в марте 2020 года. Его зарплата за 2020 год в ООО «ИКС» составила 480 000 руб. В июне 2021-го он заболел и пробыл на больничном 8 дней. Страховой стаж Соколова И. И. — 7 лет и 5 месяцев, что гарантирует ему пособие в размере 80% от среднего заработка.

Поскольку справки о заработке у бухгалтера не было, для расчета среднедневного пособия он взял:

Если бы Соколов работал в ООО «ИКС» с 2021 года, то и за 2020 год нужно было бы взять 12-кратный МРОТ.

Работодатель начислил Соколову пособие в сумме:

2023,10 руб. = (480 000 + 135 360) / 730 × 80% × 3 дня (оставшиеся 5 дней работнику оплатит ФСС).

Сумма к выдаче за вычетом НДФЛ составила 1760,10 руб.

Напоминаем! С 2021 года действуют новые правила выплаты денег по больничным листам. Подробнее смотрите в нашей памятке.

Поняв, что сам себе снизил оплату больничного, в июле Соколов принес справку, согласно которой его заработок на прошлом месте работы составил:

в январе — феврале 2020 года — 72 000 руб.;

в 2019 году — 440 000 руб.

Бухгалтер сделал перерасчет, в результате которого дополнительная сумма пособия составила:

(72 000 + 440 000 – 135 360) / 730 × 80% × 3 дня = 1238,27 руб.

Сумма к доплате после удержания НДФЛ — 1077,27 руб.

Перерасчет пособия: как оформить

Расчет пособия по имеющимся у вас данным отразите в больничном листе.

Пример заполнения больничного листа работодателем вы найдете здесь.

Как только работник принесет справку, возьмите с него заявление на перерасчет пособия.

На каком бланке оформлять такое заявление, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Оформите перерасчет как отдельный документ и приложите его к больничному листу. Вносить какие-либо правки в листок нетрудоспособности не требуется. В ФСС нужно будет направить реестр на перерасчет (см. Спецификацию, утв. ФСС 16.11.2018), чтобы фонд пересчитал и доплатил свою часть пособия.

На случай, когда нужно исправить в больничном ошибки, у нас тоже есть статья.

И небольшой нюанс по НДФЛ. Доход в виде доплаты пособия считается полученным в день выдачи (перечисления) денег работнику. Поскольку это больничный, перечислить налог нужно до конца месяца выплаты доплаты, в нашем примере — до 31 июля. При этом в 6-НДФЛ первую часть пособия бухгалтер отразит в расчете за полугодие, а июльская доплата пойдет уже в расчет за 9 месяцев. Корректировать полугодовой отчет не придется.

Итоги

Посчитать пособие новому сотруднику без справки о заработке от прежнего работодателя можно, используя имеющиеся сведения о зарплате в организации или МРОТ. После того как справка появится, нужно сделать перерасчет. А всех вновь трудоустраивающихся лучше сразу предупреждать о том, что если они не принесут справку, то получат пособие в минимальном размере.

Как рассчитать пособие при отсутствии справки с предыдущего места работы?

Работник устроился в организацию в 2014 году, в апреле он был нетрудоспособен 10 календарных дней. В расчетном периоде (2012 и 2013 годы) он был трудоустроен в другой организации. Страховой стаж – 10 лет. Как рассчитать пособие, если работник не принес справку о заработке с предыдущего места работы?

В соответствии с ч. 1 ст. 14 Закона № 255-ФЗ пособия по временной нетрудоспособности исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей). При этом в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС (ч. 2 ст. 14 Закона № 255-ФЗ).

В силу ч. 3 ст. 14 Закона № 255-ФЗ средний дневной заработок для расчета пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка за период, указанный в ч. 1 ст. 14 данного закона, на 730. Размер пособия по временной нетрудоспособности определяется путем умножения размера дневного пособия на число календарных дней, приходящихся на период временной нетрудоспособности (ч. 5 ст. 14 Закона № 255-ФЗ).

В соответствии с ч. 1.1 ст. 14 Закона № 255-ФЗ и п. 11 (1) Положения № 375 в случае, если застрахованное лицо в периоды, указанные в ч. 1 данной статьи, не имело заработка, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляется пособие по временной нетрудоспособности, принимается равным МРОТ, предусмотренному федеральным законом на день наступления страхового случая.

Согласно п. 15 (3) Положения № 375 в случаях, указанных в п. 11 (1) данного положения, для исчисления пособий по временной нетрудоспособности, средний дневной заработок определяется путем деления МРОТ, установленного федеральным законом на день наступления страхового случая, увеличенного в 24 раза, на 730.

В расчетном периоде у работника нет выплат, так как он не принес справку о заработке с предыдущего места работы. Чтобы уложиться в 10-дневный срок, отведенный для назначения пособия (ч. 1 ст. 15 Закона № 255-ФЗ), необходимо применить положения ч. 1.1 ст. 14 Закона № 255-ФЗ и рассчитать пособие, исходя из МРОТ.

В связи с тем, что страховой случай наступил в 2014 году, применяется МРОТ, установленный на день наступления страхового случая. С 01.01.2014 МРОТ составляет 5 554 руб. в месяц (ст. 1 Федерального закона от 02.12.2013 № 336-ФЗ «О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда»).

Средний дневной заработок будет равен 182,6 руб. (5 554 руб. х 24 / 730 дн.).

Сумма пособия за период болезни составит 1 826 руб. (182,6 руб. х 10 кал. дн.), из которых будет выплачено:

– за счет средств работодателя 547,8 руб. (182,6 руб. х 3 дн.);

– за счет средств ФСС 1 278,2 руб. (182,6 руб. х 7 дн.).

Очевидно, что, имея достаточный страховой стаж и хороший заработок на прежней работе, сотрудник может получить большую сумму пособия, чем рассчитанную исходя из МРОТ, но для этого нужно представить в свою бухгалтерию справку о сумме заработной платы с предыдущих мест работы. Однако на практике бывают случаи, когда сотрудник не имеет возможности получить справку о сумме заработка у прежнего работодателя. В такой ситуации сотрудник вправе написать заявление работодателю, чтобы получить сведения о заработной плате из ПФР. На основании этого заявления бухгалтерия направляет запрос в отделение ПФР по месту своей регистрации о предоставлении сведений о сумме заработной платы за прошлый период.

После получения ответа на запрос из отделения ПФР пособие следует пересчитать и в связи с этим произвести его доплату. Отметим, что перерасчет пособия возможен не более чем за три года, предшествующих дню представления справки (ч. 2.1 ст. 15 Закона № 255-ФЗ).

При расчете нужно учитывать, что за каждый год расчетного периода сумма учитываемых выплат не может превышать предельную величину базы для исчисления взносов, установленную на этот год (ч. 3.2 ст. 14 Закона № 255-ФЗ).

Итак, допустим, что работник написал заявление о направлении запроса в ПФР. После чего организацией был направлен запрос. Из ПФР пришел ответ, из которого следует, что заработок, на который были начислены страховые взносы, за 2012 год составляет 378 200 руб., за 2013 год – 459 100 руб.

На основании полученных из ПФР сведений необходимо произвести перерасчет пособий.

Учитываемый заработок сотрудника за расчетный период равен 837 300 руб. (378 200 + 459 100).

Средний дневной заработок – 1 146,99 руб. (837 300 руб. / 730 дн.).

Размер пособия равен 11 469,9 руб. (1 146,99 руб. х 10 кал. дн.), из них:

– 3 440,97 руб. (1 146,99 руб. х 3 кал. дн.) – за счет средств работодателя;

– 8 028,93 руб. (1 146,99 руб. х 7 кал. дн.) – за счет средств ФСС.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Справка для больничного с предыдущего места работы

Справка по больничным листам при увольнении для расчета пособия по временной нетрудоспособности (образец)

Справка при увольнении для расчета больничного необходима для того, чтобы в случае болезни работодатель по новому месту работы застрахованного лица имел возможность произвести корректный расчет пособия по временной нетрудоспособности.

В соответствии с п. 2 приложения 2 к приказу Минтруда от 30.04.2013 № 182н выдача справки по форме, приведенной в приложении 1 к этому же документу, является обязанностью работодателя. Если возможность вручить документ лично работнику в день увольнения у работодателя отсутствует, он обязан выслать его по почтовому адресу, который имеется в личном деле уволившегося.

Бланк и образец заполнения такой справки можно скачать на нашем сайте по ссылкам ниже.

Скачать образец

Скачать образец

Построчный комментарий по заполнению справки по форме 182н подготовили эксперты КонсультантПлюс. Получите бесплатный пробный доступ и переходите к указаниям.

Если у сотрудника нет возможности получить справку по предыдущему месту работы, то организация-работодатель, которая проводит начисление по оплате больничного, может обратиться в ПФР за информацией о сумме доходов, полученных им за необходимый для расчета период.

Если данные о доходах отсутствуют, то пособие по временной нетрудоспособности начисляется исходя из МРОТ.

Пример начисления пособия по справке о доходах (форма бланка по приказу № 182н)

Рассмотрим пример начисления пособия по временной нетрудоспособности на основании справки по форме, приведенной в приложении 1 к приказу № 182н.

Работница Савельева Н. Л. принята на работу в ООО «СТИМУЛ» с 15.01.2021. До этого времени она работала в ООО «ЭНЕРГИЯ», откуда в бухгалтерию ООО «СТИМУЛ» ею предоставлена форма 182н. 15 апреля Савельева Н. Л. заболела. Срок больничного составил 10 дней.

В справке о заработке для расчета больничного, выписанной в ООО «ЭНЕРГИЯ», указаны следующие данные о заработной плате Савельевой Н. Л. за 2019 и 2020 годы:

2019 год — 430 597,61 руб.;

2020 год — 452 820,32 руб.

За указанное время периодов, исключаемых из расчета, нет (Савельева Н. Л. в 2019 – 2020 годах не болела, не брала отпуск по уходу за ребенком или по беременности и родам).

Количество учитываемых в расчете пособия дней, на которое необходимо разделить сумму дохода работника за два года, составляет 730.

430 597,61 + 452 820,32 = 883 417,93 / 730 = 1 210,16 руб.

Средний дневной заработок за 2019 – 2020 годы у Савельевой Н. Л. равен 1 210,16 руб.

Рассчитаем пособие по временной нетрудоспособности для Савельевой Н. Л. Для удобства расчет представим в форме таблицы.

Таблица 1. Расчет пособия по временной нетрудоспособности для Савельевой Н. Л.

Средний дневной заработок, руб.

Пособие в % к заработной плате

Размер дневного пособия, руб.

Число календарных дней, подлежащих оплате, дни

Пособие за счет ООО «СТИМУЛ», руб.

Пособие за счет ФСС, руб.

Суммарный размер пособия, руб.

Сумма, оплачиваемая работодателем (3 дня): 3 630,48 руб.

Сумма, оплачиваемая ФСС (7 дней): 8 471,12 руб.

Обратите внимание! С 2021 года по всей территории РФ действует пилотный проект ФСС. То есть все пособия, которые ранее ФСС возмещал работодателям, теперь перечисляются напрямую работнику на карту. Подробности см. здесь.

Если возникли вопросы по заполнению больничного листа, читайте статью «Пример заполнения больничного листа работодателем».

Можно ли получить пособие напрямую от ФСС (ссылка на образец заявления)

Чтобы при наступлении страхового случая работники получали средства на свои банковские карты (или по почте) напрямую от ФСС, работодатель не позднее чем через 5 дней после получения больничного от работника представляет в территориальный орган электронные или бумажные документы, необходимые для выплаты пособия по временной нетрудоспособности:

Согласно п. 3 ст. 4.6. закона от 29.12.2006 № 255-ФЗ выплата производится не позднее чем через 10 дней со дня получения документов ФСС.

Как отразился переход на «Прямые выплаты» на работе бухгалтера, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Справка. Застрахованное лицо может получить пособие по временной нетрудоспособности напрямую от ФСС еще и в следующих случаях:

Форма заявления о выплате утверждена приказом ФСС РФ от 24.11.2017 № 578 (приложение 1). Созданный на ее основе образец заявления на оплату больничного, подаваемого в ФСС, можно скачать на нашем сайте:

Итоги

При увольнении работника работодатель обязан выдать ему не только справку по форме 2-НДФЛ, но и справку о доходах за время работы у него по форме, утвержденной приказом Минтруда от 30.04.2013 № 182н. Справка о доходах может потребоваться для расчета работнику пособия по временной нетрудоспособности на новом для него месте работы.

Как рассчитать пособие новому сотруднику, если справки о его прошлых заработках нет

При расчете пособия работнику, который трудится в компании менее двух лет, вам понадобится информация о заработке с предыдущего места службы. Наши коллеги из журнала «Зарплата» в этой статье покажут, что делать, если таких данных у вас нет.

Бухгалтер начисляет пособие по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком в течение 10 календарных дней со дня обращения работника. Выплатить пособие необходимо в ближайший после назначения день, установленный для выплаты заработной платы (ч. 1 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ, далее – Закон № 255-ФЗ).

Для расчета названных пособий нужно учитывать средний заработок работника за два календарных года, предшествовавших моменту наступления нетрудоспособности или отпуска по беременности и родам, по уходу за ребенком (ч. 1 ст. 14 Закона № 255-ФЗ).

Если работник принят в компанию в прошлом или текущем году, для расчета пособия бухгалтер может использовать сведения о заработке на предыдущем месте работы. Они содержатся в справке по форме, утвержденной приказом Минтруда России от 30.04.2013 № 182н (далее – справка о заработке).

При приеме на работу сотрудник вправе представить данный документ, но не обязан этого делать. Поэтому к моменту назначения пособия у бухгалтера может не быть полной информации о сумме выплат, исходя из которой рассчитывается пособие. Рассмотрим, какие действия предпринять в этой ситуации.

Рассчитываем пособие по данным своей бухгалтерии

Итак, работник не представил справку о заработке за два календарных года, предшествующих году, в котором он заболел или оформил отпуск по беременности и родам (по уходу за ребенком). Хотя записи в его трудовой книжке говорят о том, что он не один год трудился в других компаниях.

В этой ситуации бухгалтеру нужно проверить, в какой момент сотрудник принят в компанию на работу, начислялись ему выплаты в расчетном периоде или нет.

Компания начисляла работнику выплаты в расчетном периоде

Если сотрудник принят на работу в расчетном периоде, у него есть выплаты, учитываемые при расчете пособий, исходя из них, нужно назначать пособие.

Однако необходимо помнить, что существует нижняя граница величины заработка для расчета пособий, установленная частью 1.1 статьи 14 Закона № 255-ФЗ. Из ее положений следует, что средний заработок в расчете за полный календарный месяц не может быть ниже МРОТ.

Как определить, что средний заработок работника за месяц не ниже МРОТ? Для этого нужно сравнить два средних дневных заработка:

— первый, исчисленный исходя из фактических выплат работнику, учитываемых при расчете пособий;

— второй, исчисленный исходя из МРОТ, который действовал на день начала временной нетрудоспособности или «детского» отпуска.

Такие рекомендации приведены в пункте 2 письма ФСС РФ от 11.03.2011 № 14-03-18/05-2129.

Величину МРОТ нужно скорректировать на районный коэффициент, если он применяется в местности. Об этом говорится в пункте 11.1 Положения об особенностях порядка исчисления пособий по уходу за ребенком гражданам, утвержденного постановлением Правительства РФ от 15.06.2007 № 375.

Напомним, что ежемесячное пособие по уходу за ребенком в любом случае не может быть меньше минимальных величин (ч. 1.1 ст. 14 Закона № 255-ФЗ).

А.У. Чижиков работает охранником в ООО «Луноход» с 1 сентября 2012 года. В октябре 2013 года он находился на больничном 5 календарных дней.

Расчетный период для начисления пособия по временной нетрудоспособности – с 1 января 2011 года по 31 декабря 2012 года.

Сумма учитываемых выплат А.У. Чижикова за период работы в ООО «Луноход» с 1 сентября по 31 декабря 2012 года составила 82 000 руб.

А.У. Чижиков не представил справку о заработке за остальную часть расчетного периода – с 1 января 2011 года по 31 августа 2012 года.

Как рассчитать пособие по временной нетрудоспособности в этой ситуации, если страховой стаж работника превысил 10 лет?

Решение

Вначале бухгалтер ООО «Луноход» определит средний дневной заработок на основании сведений о выплатах, начисленных работнику в расчетном периоде в данной компании. Средний дневной заработок работника равен 112,33 руб. (82 000 руб. : 730 дн.).

Далее бухгалтер рассчитает средний дневной заработок исходя из МРОТ – 171,12 руб. (5205 руб. × 24 мес. : 730 дн.).

Из полученных величин нужно выбрать наибольшую – 171,12 руб. – и исходя из нее рассчитать пособие.

Пособие работника составит 855,6 руб. (171,12 руб. × 100% × 5 календ. дн.). Бухгалтер начислит:

– 513,36 руб. (171,12 руб. × 3 календ. дн.) – за счет средств компании за первые 3 дня болезни;

Работник устроился в компанию в текущем году

У работника, пришедшего в компанию в текущем, 2013 году, в расчетном периоде нет выплат, начисленных в данной организации. Если он не представил справку о заработке с предыдущего места работы, пособия ему будут начислены исходя из МРОТ. То есть, как и в предыдущем случае, бухгалтер применит норму части 1.1 статьи 14 Закона № 255-ФЗ.

В.О. Хандоцкий работает менеджером в ООО «Андрейка» с февраля 2013 года. В октябре 2013 года он был нетрудоспособен 10 календарных дней.

В расчетном периоде (с 1 января 2011 года по 31 декабря 2012 года) В.О. Хандоцкий работал в другой компании. Страховой стаж работника – 9 лет.

Как рассчитать пособие, если сотрудник не принес справку о заработке с предыдущего места работы?

Решение

В расчетном периоде у работника нет выплат, начисленных в ООО «Андрейка». Чтобы уложиться в срок, отведенный для назначения пособия, бухгалтер воспользуется положением части 1.1 статьи 14 Закона № 255-ФЗ и рассчитает пособие исходя из МРОТ.

Средний дневной заработок равен 171,12 руб. (5205 руб. × 24 мес. : 730 дн.).

Страховой стаж работника – 9 лет, поэтому пособие составляет 100% среднего заработка.

Сумма дневного пособия – 171,12 руб. (171,12 руб. × 100%).

Сумма пособия за период болезни равна 1711,2 руб. (171,12 руб. × 10 календ. дн.). Бухгалтер начислит:

– 513,36 руб. (171,12 руб. × 3 календ. дн.) – за счет средств организации за первые 3 дня болезни;

Отражаем пособие в форме-4 ФСС

Работодатели обязаны не позднее 15-го числа месяца, следующего за истекшим кварталом, представлять в территориальные отделения ФСС РФ расчет по форме-4 ФСС, утвержденной приказом Минтруда России от 19.03.2013 № 107н.

Расходы по больничному листу показывают по строке 15 таблицы 1 раздела I отчета. Напомним, что в форме-4 ФСС отражаются только расходы, произведенные за счет средств фонда.

Расходы, указанные в строке 15 таблицы 1 раздела I отчета, расшифровываются в таблице 2. При этом показатель строки 15 должен быть равен показателю строки 12 графы 4 таблицы 2 раздела I.

Воспользуемся итогами вычислений примера 2.

Бухгалтер ООО «Андрейка» начислил пособие по временной нетрудоспособности В.О. Хандоцкому:

– 513,36 руб. – за счет средств организации за первые 3 дня болезни;

– 1197,84 руб. – за счет средств ФСС РФ за оставшиеся 7 дней болезни.

Как отразить пособие в форме-4 ФСС, если на начало III квартала 2013 года пособия в организации не начислялись?

Решение

В форме-4 ФСС отражаются только суммы пособия по временной нетрудоспособности, финансируемые за счет средств ФСС РФ. Это суммы пособия за период с 4-го по последний день болезни.

Пособие за первые 3 дня нетрудоспособности не показывают в форме-4 ФСС. Так как работодатель выплачивает его за счет своих средств.

Образцы заполнения таблиц 1 и 2 раздела I формы-4 ФСС приведены ниже.

Образец 1 Фрагмент таблицы 1 раздела I формы-4 ФСС

Образец 2 Фрагмент таблицы 2 раздела I формы-4 ФСС

Добрый совет от бухгалтера

Очевидно, что, имея приличный страховой стаж и хороший заработок на прежней работе, работник вправе претендовать на получение более весомой суммы пособия, чем рассчитанной исходя из МРОТ.

Для этого работнику нужно представить в свою бухгалтерию справку о сумме заработной платы с предыдущих мест работы. Однако на практике бывают случаи, когда работник не имеет возможности получить справку о сумме заработка у прежнего работодателя. В такой ситуации бухгалтер расчетной части может посоветовать, как поступить сотруднику.

Сотрудник вправе написать специальное заявление работодателю, чтобы получить сведения о заработной плате из Пенсионного фонда. На основании этого заявления бухгалтерия направляет запрос в отделение Пенсионного фонда по месту своей регистрации о предоставлении сведений о сумме заработной платы за прошлый период. В такой ситуации выполняется следующая последовательность действий (см. схему).

Схема Алгоритм действий для получения сведений о заработке в ПФР

Заявление работника

Сотруднику необходимо написать заявление, адресованное работодателю, у которого он трудится в настоящий момент (ч. 7.2 ст. 13 Закона № 255-ФЗ). Форма заявления приведена в приложении № 1 к приказу Минздравсоцразвития России от 24.01.2011 № 21н (далее – приказ № 21н).

Обратите внимание: если работник за два предшествующих календарных года сменил нескольких работодателей, то заявление о направлении запроса в ПФР надо заполнять отдельно по каждому бывшему работодателю.

Образец заявления работника смотрите ниже.

Образец 3 Заявление работника о направлении запроса в ПФР

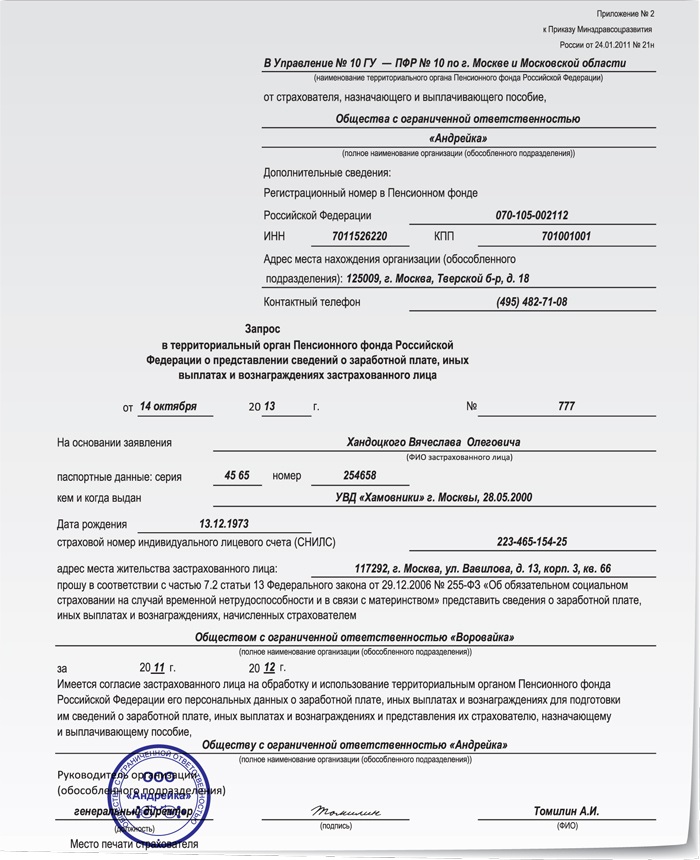

Образец 4 Запрос работодателя в ПФР

Бухгалтер оформляет запрос в ПФР

Работодатель обязан не позднее двух рабочих дней с даты получения (регистрации) заявления от работника направить запрос в отделение ПФР по месту своей регистрации. Форма и Порядок направления запроса утверждены приказом № 21н. Образец запроса смотрите ниже.

Работодатель, назначающий и выплачивающий пособие, вправе направить запрос в ПФР двумя способами:

— в виде электронного документа, оформленного с использованием электронной цифровой подписи.

Об этом говорится в пункте 6 Порядка направления запроса, приведенного в приложении № 3 к приказу № 21н. Других способов законодательством РФ не предусмотрено. Территориальное отделение ПФР вправе не принимать зап-рос в бумажном виде, так как данный вид направления запроса не утвержден.

Отделение ПФР представляет сведения о заработке работника

В ответ на запрос отделение ПФР представит сведения о заработной плате, иных выплатах и вознаграждениях застрахованного лица у указанного в запросе страхователя на основании сведений индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования.

Ответ дается не позднее 10 рабочих дней (п. 2 Порядка представления сведений, приведенного в приложении № 5 к приказу № 21н). Форма ответа приведена в приложении № 4 к приказу № 21н. Образец ответа из ПФР смотрите ниже.

Образец 5 Сведения о заработке работника из ПФР

Доплата пособия

Когда компания получит ответ на запрос из отделения ПФР, бухгалтеру надо будет пересчитать и доплатить работнику пособие. Перерасчет пособия возможен не более чем за три года, предшествующих дню представления справки (ч. 2.1 ст. 15 Закона № 255-ФЗ).

При расчете доплаты нужно учитывать, что за каждый год расчетного периода сумма учитываемых выплат не может превышать предельную величину базы для исчисления взносов, установленную на этот год (ч. 3.2 ст. 14 Закона № 255-ФЗ):

— за 2011 год – 463 000 руб.;

— за 2012 год – 512 000 руб.

Воспользуемся условиями примера 2.

Так как В.О. Хандоцкий не представил в бухгалтерию справку о сумме заработка с предыдущего места работы, ему было начислено пособие исходя из МРОТ.

По совету бухгалтера работник написал заявление о направлении запроса в ПФР. После чего бухгалтер направил запрос. 6 ноября в компанию пришел ответ. Из него следует, что заработок, на который были начислены страховые взносы за 2011 год, равен 450 000 руб., за 2012 год – 500 000 руб.

Необходимо произвести перерасчет пособия и доплатить сотруднику разницу.

Решение

Учитываемый заработок сотрудника за расчетный период равен 950 000 руб. (450 000 руб. + 500 000 руб.).

Средний дневной заработок – 1301,37 руб. (950 000 руб. : 730 дн.).

Сумма дневного пособия составила 1301,37 руб. (1301,37 руб. × 100%).

Размер пособия равен 13 013,7 руб. (1301,37 руб. × 10 календ. дн.), из них бухгалтер начислит:

– 3904,11 руб. (1301,37 руб. × 3 календ. дн.) – за счет средств работодателя за 3 дня болезни;

Как отразить сумму доплаты пособия в форме-4 ФСС

Если доплата начислена в том же квартале, что и первая сумма пособия, то сумму доплаты отражают в том же отчете по форме-4 ФСС в месяце начисления доплаты. Если документы из ПФР поступили в следующем квартале, сумма доплаты должна быть показана в отчете за следующий квартал.

Продолжим предыдущий пример.

На основании сведений о заработке, представленных отделением ПФР, бухгалтер ООО «Андрейка» в ноябре 2013 года доначислил пособие:

– 3390,75 руб. – за счет средств компании;

– 7911,75 руб. – за счет средств ФСС РФ.

Как отразить первоначальную сумму пособия, начисленную в октябре 2013 года, и доплату в форме-4 ФСС за 2013 год?

Решение

В форме-4 ФСС отражаются только суммы пособия по временной нетрудоспособности, финансируемые за счет средств ФСС РФ.

Образцы заполнения таблиц 1 и 2 раздела I формы-4 ФСС приведены ниже.

Образец 6 Фрагмент таблицы 1 раздела I формы-4 ФСС

Образец 7 Фрагмент таблицы 2 раздела I формы-4 ФСС

Статья подготовлена по материалам

наших коллег из журнала «Зарплата»