если невозможно удержать ндфл у физ лица

Разъяснено, в какие сроки физлица могут заплатить НДФЛ, если налоговый агент не имел возможности удержать налог

| depositedhar / Depositphotos.com |

При неполучении физлицом налогового уведомления и самостоятельном декларировании доходов, при выплате которых налоговый агент не удержал НДФЛ, установленный срок уплаты налога – до 1 декабря года, следующего за истекшим налоговым периодом, не корректируется (письмо Департамента налоговой и таможенной политики Минфина России от 10 декабря 2018 г. № 03-04-05/89331). Такой срок указан в п. 6 ст. 228 Налогового кодекса для случаев, когда налоговый агент обязан сообщить налоговому органу по месту своего учета и физлицу о невозможности удержать НДФЛ, о суммах дохода, с которого не удержан НДФЛ, сумме неудержанного налога (п. 5 ст. 226, п. 14 ст. 226.1 НК РФ).

Финансисты указали, что положениями ст. 226, 226.1, 228 НК РФ предусмотрен специальный порядок выполнения налогоплательщиками и налоговыми агентами своих обязанностей в случае невозможности удержания последними исчисленной суммы НДФЛ. При этом на физлицо не возлагаются обязанности по сдаче декларации и уплате налога в указанных случаях (подп. 4 п. 1 ст. 228 НК РФ). Однако лица, у которых отсутствует обязанность по представлению декларации, вправе подать такую декларацию по месту жительства на основании п. 2 ст. 229 НК РФ.

Должно ли физлицо самостоятельно платить НДФЛ, если сумма каждого выигрыша, выплачиваемого физлицу организатором, не превышает 15 тыс. руб.? Узнайте из материала «Исчисление и уплата НДФЛ налоговыми агентами» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Напомним, что по общему правилу сумма исчисленного НДФЛ по налоговой декларации уплачивается физлицом по месту жительства в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 4 ст. 228 НК РФ).

Как заполнить 2-НДФЛ при невозможности удержать налог

Все организации и ИП, выплачивающие доходы физическим лицам, обязаны удержать с этих доходов НДФЛ, поскольку согласно п. 1 и 2 ст. 226 Налогового кодекса РФ они признаются налоговыми агентами.

Но бывают ситуации, когда удержать налог с доходов нет возможности. Например, при выдаче зарплаты в натуральной форме или возникновении дохода в виде материальной выгоды (прощение долга, вручение подарка дороже 4 тыс. рублей). НДФЛ может быть не удержан и в результате ошибки с расчетом.

О невозможности удержания налога и размере задолженности необходимо сообщить не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ, письма Минфина РФ от 24.03.2017 № 03-04-06/17225, ФНС РФ от 30.03.2016 № БС-4-11/5443).

Сообщением о невозможности удержания налога является форма 2-НДФЛ с признаком «2».

Уведомлять о невозможности удержания НДФЛ нужно по форме, утвержденной Приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@.

С момента сообщения обязанность по уплате налога возлагается на физлицо, и организация перестает исполнять функции налогового агента (письмо ФНС РФ от 02.12.2010 № ШС-37-3/16768@).

Уплату налога должен произвести сам налогоплательщик при подаче в ИФНС по месту своего нахождения налоговой декларации по НДФЛ (письмо ФНС РФ от 22.08.2014 № СА-4-7/16692).

Поскольку срок сдачи приближается, мы решили подробнее рассказать о правилах заполнения справки 2-НДФЛ в случае невозможности удержать налог.

Неудержание НДФЛ в результате счетной ошибки

Если до конца года такой возможности уже нет (например, ошибку в расчетах выявили в декабре), о невозможности удержания налога надо сообщить физлицу и в свою налоговую (ст. 216, п. 5 ст. 226 НК РФ).

При этом оштрафовать за неудержание могут, только если при выплате дохода физлицу была возможность удержать налог. Если такой возможности не было (например, доход выплачен в натуральной форме), то привлечь к ответственности нельзя. Но если до конца года такая возможность появилась, а налоговый агент все равно налог не удержал, в этом случае ему также грозит штраф (ст. 123 НК РФ, п. 21 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Если НДФЛ не удержан с выплат уволенному сотруднику при окончательном расчете с ним и до конца года никаких выплат ему не было, организации также следует направить сообщение о невозможности удержать НДФЛ в инспекцию и этому сотруднику (ст. 216, п. 5 ст. 226 НК РФ).

Срок подачи 2-НДФЛ

В случае нарушения срока подачи справки инспекторы могут начислить штраф — 200 рублей за каждую справку.

Кому и как отправить сообщение о невозможности удержания

— в поле «Признак» указывается код 2 вместо обычного кода 1. Признак «2» означает, что справка 2-НДФЛ подается как сообщение для налоговой инспекции о том, что доход физлицу выплачен, но налог с него не удержан (п. 5 ст. 226 НК РФ);

— в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» отражается сумма фактически выплаченного дохода, с которого не удержан налог, отдельной строкой по соответствующим кодам доходов;

в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» указывается:

Сообщение налоговому органу направляют (п. 5 ст. 226, п. 2 ст. 230, п. 1 ст. 83 НК РФ):

После отправки в налоговый орган сообщения по форме 2-НДФЛ с признаком «2», по итогам года в общем порядке необходимо сдать справку 2-НДФЛ с признаком «1» (ст. 216, п. 2 ст. 230 НК РФ, пп. 1.1 п. 1 Приказа ФНС РФ от 30.10.2015 № ММВ-7-11/485@, раздел II Порядка заполнения справки 2-НДФЛ, письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Если справку 2-НДФЛ будет сдавать правопреемник за реорганизованную организацию, то в соответствии с изменениями, внесенными Приказом ФНС РФ от 17.01.2018 № ММВ-7-11/19@, в поле «Признак» ему следует указать «4» (гл. II Порядка заполнения справки 2-НДФЛ).

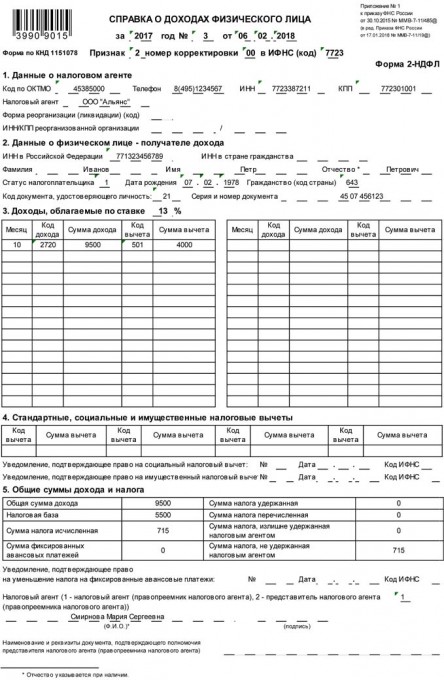

Пример заполнения справки 2-НДФЛ с признаком 2

Размер вычета — 4 000 рублей. Код вычета — 501. Налоговая база: 5 500 рублей (9 500 руб. — 4 000 руб.).

НДФЛ: 715 рублей (5 500 руб. х 13 процентов).

По этому же человеку надо сдать и справку 2-НДФЛ с признаком «1» (письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Справка 2-НДФЛ будет выглядеть так:

Причем, даже если других доходов налоговый агент не выплачивал, ему нужно будет представить в инспекцию две одинаковые справки за одно и то же лицо, отличие будет лишь в признаке представления (письмо Минфина РФ от 27.10.2011 № 03-04-06/8-290).

Непредставление справки повлечет все тот же штраф в сумме 200 рублей.

Правда, есть судебные решения, в которых арбитры признают такие штрафы незаконными. Они указывают на то, что в дублировании информации нет никакого смысла (постановления ФАС Уральского округа от 24.09.2013 № Ф09-9209/13, от 10.09.2014 № Ф09-5625/14, от 23.05.2014 № Ф09-2820/14, ФАС Восточно-Сибирского округа от 09.04.2013 № А19-16467/2012), и добавляют, что согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Но до таких разбирательств желательно не доводить. Лучше повторно отправить документ, заполнение которого не вызывает особых трудностей, чем решать такие вопросы в судебном порядке. Ведь в случае проигрыша помимо штрафа нужно будет заплатить и судебные издержки.

Санкции

Если компания или ИП вовремя проинформировали о невозможности удержать налог, пени начисляться не будут. Если не сообщать о факте неудержания, пени будут начисляться по ст. 75 НК РФ.

Кроме того, к административной ответственности могут привлечь должностных лиц организации (п. 1 ст. 126 НК РФ, примечание к ст. 2.4, 15.6 КоАП РФ).

Оштрафовать налогового агента могут и за подачу справки 2-НДФЛ с недостоверными сведениями (п. 1 ст. 126.1 НК РФ).

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Что грозит организации, если она не удержит с дохода работника НДФЛ и не сообщит об этом факте в налоговую?

Автор: Тяпухин С. В., эксперт журнала

Работнику выплатили доход (компенсировали командировочные расходы), подтвержденный лишь косвенными документами. По мнению чиновников, данный доход должен включаться в налоговую базу по НДФЛ. Арбитры придерживаются иного мнения. Организация приняла решение не исчислять и не удерживать налог. Что грозит организации и работнику в случае, если налоговые инспекторы выявят этот факт?

Плательщиками НДФЛ признаются физические лица (п. 1 ст. 207 НК РФ). Российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать НДФЛ из заработной платы у налогоплательщика и уплачивать в налог бюджет (п. 1 ст. 226 НК РФ). То есть организации являются налоговыми агентами по данному налогу (ст. 24 НК РФ). Уплата НДФЛ за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ).

Указанная формулировка п. 9 ст. 226 НК РФ действует вплоть до 31.12.2019. С 2020 года эта норма дополнена случаем-исключением: уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим кодексом при неправомерном неудержании (неполном удержании НДФЛ из заработной платы) налога налоговым агентом (в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

До 2020 года и начиная с 01.01.2020 для работодателей, не удержавших налог НДФЛ в предусмотренных законодательством случаях (и не сообщивших об этом факте в налоговую инспекцию), последствия будут различны.

Какие последствия ждут работников и работодателей сейчас (в 2019 году и ранее)?

Если налоговые инспекторы посчитают, что налоговый агент необоснованно не включил в налоговую базу по НДФЛ выплаченный работнику доход, налог будет доначислен. Обязанность уплатить НДФЛ возлагается на физическое лицо. В соответствии с п. 2 ст. 231 НК РФ суммы налога НДФЛ, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, взыскиваются ими с физических лиц до полного погашения этими лицами задолженности по налогу в порядке, предусмотренном ст. 45 НК РФ.

Требовать погасить задолженность по НДФЛ с дохода работника за счет средств учреждения налоговые инспекторы не вправе. Следовательно, доначисленная по результатам налоговой проверки сумма налога должна быть удержана налоговым агентом за счет любых денежных средств, выплачиваемых работнику, при их фактической выплате (п. 4 ст. 226 НК РФ).

При невозможности удержать НДФЛ из заработной платы у налогоплательщика (например, в случае, когда физическое лицо, которому доначислен НДФЛ, уволилось из учреждения) налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать НДФЛ с дохода работника и сумме задолженности налогоплательщика (п. 5 ст. 226 НК РФ).

Негативные последствия ждут и работодателя. Налоговый агент, который неправомерно не исчислил, не перечислил в бюджет и не удержал налог НДФЛ, может быть привлечен к налоговой ответственности в виде штрафа на основании ст. 123 НК РФ (размер штрафа – 20 % суммы, подлежащей удержанию и (или) перечислению).

Кроме того, налоговому агенту могут быть начислены пени (ст. 75 НК РФ). В частности, Президиум ВАС в Постановлении от 22.05.2007 № 16499/06 разъяснил, что пени являются правовосстановительной мерой государственного принуждения, носящей компенсационный характер, за несвоевременную уплату налога в бюджет и должны взыскиваться с того субъекта налоговых правоотношений, на которого возложена такая обязанность. Поскольку ст. 226 НК РФ обязанность по уплате в бюджет НДФЛ возложена на налоговых агентов, уплатить пени обязаны также налоговые агенты. В пользу начисления пеней организациям высказывался также Пленум ВАС (см. п. 2 Постановления от 30.07.2013 № 57).

Какие последствия ждут работников и работодателей после 01.01.2020?

Как и раньше, обязанность по уплате НДФЛ будет возлагаться на физических лиц. Поэтому суммы налога НДФЛ, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, должны будут взыскиваться ими с физических лиц до полного погашения этими лицами задолженности по налогу.

Налоговые агенты, как и в настоящее время, могут быть привлечены к налоговой ответственности по ст. 123 НК РФ.

При этом с 01.01.2020 вступает в силу поправка, внесенная в п. 9 ст. 226 НК РФ, позволяющая налоговым агентам в случае доначисления (взыскания) налога по итогам налоговой проверки уплачивать НДФЛ за счет собственных средств.

Сейчас сложно сказать, как эту поправку будут трактовать контролирующие органы (разъяснений на этот счет ни налоговики, ни финансисты пока не дали): будет ли это право организации (например, учреждение может заплатить доначисленный НДФЛ за счет собственных средств, а потом взыскать налог с работника (либо простить работнику долг), что позволит уменьшить размер начисленных пеней) либо уплату НДФЛ по результатам проверки учреждениям вменят в обязанность. Как только появятся официальные разъяснения, мы обязательно вернемся к данному вопросу.

Если по результатам налоговой проверки будет установлено, что организация – налоговый агент не удержала сумму НДФЛ, подлежащего уплате в бюджет, налог будет доначислен. Обязанность по уплате НДФЛ лежит на работнике, учреждение – налоговый агент обязано будет удержать с работника задолженность по налогу и перечислить его в бюджет. Сам налоговый агент может быть привлечен к налоговой ответственности по ст. 123 НК РФ (размер штрафа – 20 % неудержанной суммы). Также учреждению – налоговому агенту могут быть начислены пени.

Начиная с 2020 года налоговый агент сможет за счет собственных средств уплатить сумму доначисленного НДФЛ с дохода работника в бюджет.

2-НДФЛ при невозможности удержать налог: сроки, образец, штрафы

Все организации и ИП, выплачивающие доходы физическим лицам, обязаны удержать с этих доходов НДФЛ, поскольку согласно п. 1 и 2 ст. 226 Налогового кодекса РФ они признаются налоговыми агентами.

Но бывают ситуации, когда удержать налог с доходов нет возможности.

Например, при выдаче зарплаты в натуральной форме или возникновении дохода в виде материальной выгоды (прощение долга, вручение подарка дороже 4 тыс. рублей). НДФЛ может быть не удержан и в результате ошибки с расчетом.

О невозможности удержания налога и размере задолженности необходимо сообщить не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ, письма Минфина РФ от 24.03.2017 № 03-04-06/17225, ФНС РФ от 30.03.2016 № БС-4-11/5443).

Сообщением о невозможности удержания налога является форма 2-НДФЛ с признаком «2».

С момента сообщения обязанность по уплате налога возлагается на физлицо, и организация перестает исполнять функции налогового агента (письмо ФНС РФ от 02.12.2010 № ШС-37-3/16768@).

Уплату налога должен произвести сам налогоплательщик при подаче в ИФНС по месту своего нахождения налоговой декларации по НДФЛ (письмо ФНС РФ от 22.08.2014 № СА-4-7/16692).

Поскольку срок сдачи приближается, мы решили подробнее рассказать о правилах заполнения справки 2-НДФЛ в случае невозможности удержать налог.

Неудержание НДФЛ в результате счетной ошибки

Если до конца года такой возможности уже нет (например, ошибку в расчетах выявили в декабре), о невозможности удержания налога надо сообщить физлицу и в свою налоговую (ст. 216, п. 5 ст. 226 НК РФ).

При этом оштрафовать за неудержание могут, только если при выплате дохода физлицу была возможность удержать налог. Если такой возможности не было (например, доход выплачен в натуральной форме), то привлечь к ответственности нельзя. Но если до конца года такая возможность появилась, а налоговый агент все равно налог не удержал, в этом случае ему также грозит штраф (ст. 123 НК РФ, п. 21 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Если НДФЛ не удержан с выплат уволенному сотруднику при окончательном расчете с ним и до конца года никаких выплат ему не было, организации также следует направить сообщение о невозможности удержать НДФЛ в инспекцию и этому сотруднику (ст. 216, п. 5 ст. 226 НК РФ).

Срок подачи 2-НДФЛ

В случае нарушения срока подачи справки инспекторы могут начислить штраф — 200 рублей за каждую справку.

Если последний день срока выпадет на выходной день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Кому и как отправить сообщение о невозможности удержания

— в поле «Признак» указывается код 2 вместо обычного кода 1. Признак «2» означает, что справка 2-НДФЛ подается как сообщение для налоговой инспекции о том, что доход физлицу выплачен, но налог с него не удержан (п. 5 ст. 226 НК РФ);

— в разделе 3 – сумма дохода, с которого не удержан налог;

— в разделе 5 — сумма исчисленного, но не удержанного налога.

Форму нужно направить:

Сообщение налоговому органу направляют (п. 5 ст. 226, п. 2 ст. 230, п. 1 ст. 83 НК РФ):

После отправки в налоговый орган сообщения по форме 2-НДФЛ с признаком «2», по итогам года в общем порядке необходимо сдать справку 2-НДФЛ с признаком «1» (ст. 216, п. 2 ст. 230 НК РФ, пп. 1.1 п. 1 Приказа ФНС РФ от 30.10.2015 № ММВ-7-11/485@, раздел II Порядка заполнения справки 2-НДФЛ, письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Если справку 2-НДФЛ будет сдавать правопреемник за реорганизованную организацию, то в соответствии с изменениями, внесенными Приказом ФНС РФ от 17.01.2018 № ММВ-7-11/19@, в поле «Признак» ему следует указать «4» (гл. II Порядка заполнения справки 2-НДФЛ).

Пример заполнения справки 2-НДФЛ с признаком 2

Размер вычета – 4 000 рублей. Код вычета – 501. Налоговая база: 5 500 рублей (9 500 руб. – 4 000 руб.).

НДФЛ: 715 рублей (5 500 руб. х 13 процентов).

По этому же человеку надо сдать и справку 2-НДФЛ с признаком «1» (письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Справка 2-НДФЛ будет выглядеть так:

Причем, даже если других доходов налоговый агент не выплачивал, ему нужно будет представить в инспекцию две одинаковые справки за одно и то же лицо, отличие будет лишь в признаке представления (письмо Минфина РФ от 27.10.2011 № 03-04-06/8-290).

Непредставление справки повлечет все тот же штраф в сумме 200 рублей.

Правда, есть судебные решения, в которых арбитры признают такие штрафы незаконными. Они указывают на то, что в дублировании информации нет никакого смысла (постановления ФАС Уральского округа от 24.09.2013 № Ф09-9209/13, от 10.09.2014 № Ф09-5625/14, от 23.05.2014 № Ф09-2820/14, ФАС Восточно-Сибирского округа от 09.04.2013 № А19-16467/2012), и добавляют, что согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Но до таких разбирательств желательно не доводить. Лучше повторно отправить документ, заполнение которого не вызывает особых трудностей, чем решать такие вопросы в судебном порядке. Ведь в случае проигрыша помимо штрафа нужно будет заплатить и судебные издержки.

Санкции

Если компания или ИП вовремя проинформировали о невозможности удержать налог, пени начисляться не будут. Если не сообщать о факте неудержания, пени будут начисляться по ст. 75 НК РФ.

Кроме того, к административной ответственности могут привлечь должностных лиц организации (п. 1 ст. 126 НК РФ, примечание к ст. 2.4, 15.6 КоАП РФ).

Оштрафовать налогового агента могут и за подачу справки 2-НДФЛ с недостоверными сведениями (п. 1 ст. 126.1 НК РФ).

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Уплата физлицом НДФЛ, не удержанного налоговым агентом

У работодателя существуют обязанности налогового агента в отношении налога на доходы физических лиц с выплат в пользу работников. Акционерные общества и общества с ограни-ченной ответственностью имеют право выплачивать своим акционерам дивиденды или рас-пределять чистую прибыль между участниками.

В данном случае АО или ООО являются налоговыми агентами по НДФЛ и должны исчислить, удержать у физического лица и перечислить в бюджет сумму налога.

Если дивиденды выплачивает АО, то оно выступает налоговым агентом на основании статьи 226.1 НК РФ. Эта статья устанавливает особенности исчисления и уплаты НДФЛ налоговыми агентами при совершении операций с ценными бумагами, с финансовыми инструментами срочных сделок, а также при осуществлении выплат по ценным бумагам российских эмитентов. В ней содержится перечень лиц, признаваемых налоговыми агентами при совершении названных операций. В частности, к ним относятся российские организации, осуществляющие выплату налогоплательщику дохода по выпущенным этими организациями ценным бумагам, права по которым учитываются в реестре ценных бумаг соответствующей организации на дату, определенную в решении о выплате (об объявлении) дохода по данным ценным бумагам.

Когда невозможно удержать налог

Возможны случаи, когда НДФЛ, исчисленный с доходов от операций с ценными бумагами и дивидендов по акциям российских организаций, невозможно удержать. В этой ситуации организация – налоговый агент в письменной форме уведомляет налоговый орган по месту своего учета о невозможности удержания налога и сумме задолженности налогоплательщика (п. 14 ст. 226.1 НК РФ). Сделать это необходимо в срок до 1 марта следующего года.

При невозможности полностью удержать исчисленную сумму налога налоговый агент определяет возможность удержания суммы налога до наступления наиболее ранней даты из сле-дующих дат:

В письме от 10.12.2018 № 03-04-05/89331 Минфин России напомнил налогоплательщикам, что делать, если налоговый агент не исполнил свои обязанности по удержанию НДФЛ с их доходов.

Уплата налога физлицом

Налогоплательщики, получившие доходы, сведения о которых представлены налоговыми агентами в налоговые органы в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 226.1 НК РФ, уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом налогового уведомления об уплате налога. Такой срок указан в пункте 6 статьи 228 НК РФ для случаев, когда налоговый агент обязан сообщить налоговому органу по месту своего учета и физлицу о невозможности удержать НДФЛ, о суммах дохода, с которого не удержан НДФЛ, сумме неудержанного налога (п. 5 ст. 226, п. 14 ст. 226.1 НК РФ).

Чиновники указали, что положениями статей 226, 226.1, 228 НК РФ предусмотрен специальный порядок выполнения налогоплательщиками и налоговыми агентами своих обязанностей в случае невозможности удержания последними исчисленной суммы НДФЛ. При этом на физлицо не возлагаются обязанности по сдаче декларации и уплате налога в указанных случаях (подп. 4 п. 1 ст. 228 НК РФ).

Однако лица, у которых отсутствует обязанность по представлению декларации, вправе подать такую декларацию по месту жительства на основании пункта 2 статьи 229 НК РФ. Общая сумма налога, исчисленная исходя из налоговой декларации, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 4 ст. 228 НК РФ).

Минфин России в письме от 10.12.2018 № 03-04-05/89331 отметил, что установленный срок уплаты налога – до 1 декабря года, следующего за истекшим налоговым периодом, при неполучении налогоплательщиком налогового уведомления и самостоятельном декларировании доходов в соответствии с пунктом 2 статьи 229 НК РФ не корректируется.

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование