если сумма возврата больше чем сумма налогов 3 ндфл

Когда инспекция может уменьшить сумму возврата по налоговому вычету?

Очень часто бывает, что после камеральной проверки ИФНС подтверждает выплату не в полном объеме. В этой статье мы рассмотрим 2 случая, когда налоговая инспекция может уменьшить сумму возврата по налоговому вычету.

Первый случай, когда вы можете получить вычет в меньшем размере, — если у вас есть задолженность по налогам и сборам.

1. Налоговая задолженность уменьшает сумму налогового возврата

После того как инспекторы проверят вашу декларацию по форме 3-НДФЛ и подтверждающие вычет документы, они проверят и вашу задолженность по всем налогам и сборам.

С октября 2020 года налоговики могут погасить вашу задолженность излишне уплаченным подоходным налогом (Федеральный закон от 29.09.2019 № 325-ФЗ).

До вступления в силу Закона налоговая могла “забрать” часть возврата в счет долга, только если вы задолжали НДФЛ. Но теперь не имеет значения, по какому налогу у вас образовался долг. Если он есть по транспортному налогу или по налогу на имущество физлиц, то вы получите налоговый возврат по НДФЛ в меньшей сумме. Часть денег пойдет сначала на погашение задолженности, а оставшаяся часть (если она будет) будет перечислена вам на банковский счет.

Второй случай, когда налоговая может уменьшить сумму возврата, — если вы сами ошибочно завысили сумму налогового вычета.

2. Ошибки в декларации приводят к уменьшению выплаты

Заполнение декларации не совсем простое дело. А если вы не разбираетесь в тонкостях или не знаете порядок заполнения, то, скорее всего, вы допустите ошибку, из-за которой налоговая пересчитывает сумму вычета в меньшую сторону.

К примеру, достаточно часто встречается ошибка, когда в декларации отражено дорогостоящее лечение, хотя справка об оплате медуслуг подтверждает обычное лечение.

Еще одна распространенная ошибка — это указывать сумму затрат без учета лимитов налоговых вычетов. Например, по имущественному вычету за приобретение указывать полную сумму затрат, если она превышает установленный лимит.

Также налоговики могут снизить сумму вычета, если не хватает каких-либо документов (чаще всего чеков, выписок из банка, справок об оплате мед.услуг, справок о выплаченных процентах по ипотеке). При этом некоторые недостающие документы инспекторы могут запросить во время проверки. Если вы их предоставите, то налоговики не будут уменьшать сумму вычета.

Чтобы не упустить момент и вовремя отреагировать на требования инспекции, удобнее всего регулярно отслеживать статус декларации в личном кабинете на сайте ФНС.

Если после проверки налоговики снизят сумму возврата, то вы увидите сообщение, что ваш вычет подтвержден не в полном объеме.

Инспекция может вернуть излишне уплаченный НДФЛ не полностью

С 1 октября 2020 года вступает в силу поправка, которая предусматривает, что при наличии задолженности по налогу любого вида, а также пеням и штрафам возврат излишне уплаченного налога будет осуществляться только после зачёта долга (Федеральный закон от 29.09.2019 № 325-ФЗ).

До внесения изменений возвращали налог после зачёта задолженности по аналогичному виду налога. То есть если на момент возврата НДФЛ у вас была задолженность именно по НДФЛ, то возвращали разницу. С 1 октября, если вы хотите вернуть НДФЛ, например, применив налоговый вычет и подав декларацию 3-НДФЛ, но при этом на момент возврата у вас присутствует задолженность по НДФЛ, транспортному, земельному, имущественному или прочим налогам, то вам вернут лишь разницу, оставшуюся после учёта всех задолженностей.

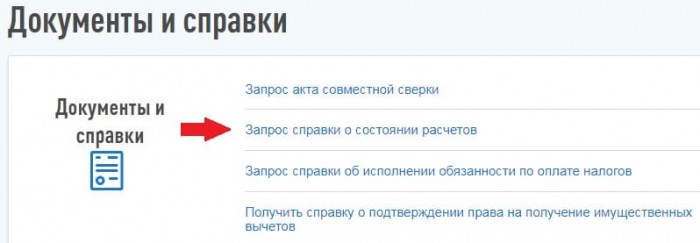

Узнать, есть ли у вас какая-либо задолженность по налогам (пеням, штрафам), можно, обратившись с заявлением в свою налоговую инспекцию для получения справки о состоянии расчётов с бюджетом (подп. 10 п. 1 ст. 32 НК РФ). Сделать это можно также через личный кабинет налогоплательщика на сайте налоговой службы. Для этого необходимо войти в раздел «Жизненные ситуации» и выбрать «Запросить справку и другие документы».

Далее следует выбрать «Запрос справки о состоянии расчётов».

Если у вас нет долгов, то возврат налога инспекция обязана осуществить в полном размере. Если вы подавали декларацию 3-НДФЛ вместе с заявлением на возврат, то у инспекции есть максимум четыре месяца для возврата излишне уплаченного налога. В течение трёх месяцев проводится камеральная проверка, и дополнительный месяц даётся для перечисления денежных средств на банковские реквизиты налогоплательщика (п. 2 ст. 88 НК РФ, п. 6 ст. 78 НК РФ).

Если по истечении срока для возврата налога инспекция так и не перечислила вам положенные денежные средства, то вы вправе требовать проценты за просрочку. Как это сделать, читайте в статье «Как получить проценты с налоговой?».

Понравилась статья? Помогите сделать следующую ещё лучше — присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов — наши специалисты проконсультируют вас абсолютно бесплатно.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

7 сложных ситуаций с вычетами по НДФЛ

Как не потерять в них деньги и забрать свои у государства

Новая рубрика

В «сложных вопросах» мы разбираем тонкости юридической, налоговой и правовой практики. Как взять свое у государства, вернуть налоги, оспорить штрафы, добиться правды или избежать несправедливого наказания. Присылайте вопросы.

Но бывают ситуации, когда непонятно, можно ли получить вычет. А если можно, то сколько и как всё оформить. Вот семь историй про налог на доходы и советы, как не потерять в них деньги.

Пенсионеры получили имущественный вычет за четыре года и сразу вернули 13% от стоимости квартиры

Нине и Владимиру по 58 лет. Они оба работающие пенсионеры. Она преподает в школе, он отставной военный и работает инженером. У них уже есть квартира: ее супруги получили от государства как семья офицера, вычет никто не использовал.

В 2017 году она собиралась подать декларацию и вернуть НДФЛ за 2016 год. Потом еще шесть лет Нина должна ходить в налоговую, подавать новую декларацию и возвращать деньги частями.

Она должна была ходить за вычетом семь лет

Вернуть всю сумму она вряд ли успеет, потому что собирается работать в школе еще 4 года, а потом уволится и займется внуками. С пенсии НДФЛ не удерживают, поэтому и возвращать будет нечего. В итоге она не вернет 90 тысяч рублей.

Итого в 2017 году Нина может вернуть НДФЛ сразу за четыре года: по справкам 2- НДФЛ из школы вышло 117 тысяч рублей.

Так как у Владимира зарплата больше и в год у него удерживают примерно 45 тысяч рублей налога, ему достаточно подать декларацию за два года. А остаток своего вычета Владимир использует позже, когда купит домик в деревне.

В итоге супруги вернут деньги за год

Так супруги вернут 208 тысяч рублей НДФЛ при покупке квартиры за один раз, а не за семь лет.

Декларации нужно заполнять начиная с года покупки недвижимости. Каждый раз остаток вычета переносится на предыдущий год.

Если недвижимость в совместной собственности, вычеты можно распределить по соглашению как угодно. При долевой собственности вычет распределяется пропорционально долям. Соглашение о распределении вычета не нужно заверять нотариально.

Глава семьи вернул 133 тысячи рублей за лечение родственников

Николай — единственный кормилец в семье. Он получает 150 тысяч рублей в месяц. Супруга Елена не работает. Их сыну четыре года, дочери 16 лет. Еще Николай помогает родителям-пенсионерам.

Сам Николай почти не болеет, но постоянно платит за лечение родных: операции и лекарства для родителей, брекеты для дочери, роды жены, обследование ребенка перед детским садом.

Лечишь родственников, а вычет получаешь сам

Остальные расходы Николая на лечение членов семьи составили: в 2014 году — 140 тысяч рублей, в 2015 году — 105 тысяч рублей, в 2016 году — 136 тысяч рублей. Эти расходы он сможет возместить в пределах годового лимита: каждый год не больше 120 тысяч рублей.

Тонкости. Такой вычет можно получить только по расходам на лечение супругов, родителей и детей. Другие родственники не в счет.

Лимит вычета — 120 тысяч рублей в год, включая расходы на обучение.

Для вычета важно, когда услуги оплачены, а не оказаны. Если сумма больше 120 тысяч рублей, лучше платить частями в разные годы, чтобы уложиться в годовой лимит и вернуть больше денег.

Вид лечения подтверждается справкой и определяется по коду: 1 — обычное, 2 — дорогостоящее.

На каждый вид лечения лучше брать отдельную справку и указывать там только те лекарства, которые нужны для этого вида лечения.

Супруга может оплачивать лечение сама, а вычет получит муж. Лечение детей и родителей должен оплачивать тот, кто будет получать вычет.

Вычет за лечение можно получать у работодателя по уведомлению из налоговой и не ждать следующего года.

ИП сделал добрые дела, а налоговая вернет ему 74 тысячи рублей

Сергей — предприниматель. У него бизнес по строительству зданий из металлоконструкций на общей системе налогообложения. Каждый год до 30 апреля он подает декларацию и платит 13% с суммы дохода.

Сергей тратит на благотворительность 10% прибыли. В 2014 году он заменил окна в детском доме на 350 тысяч рублей. В 2015 году перечислил 100 тысяч рублей на строительство храма. В 2016 году оплатил 116 тысяч рублей за ремонт в детской спортивной школе, где когда-то занимался.

Сергей честно платит налоги, бескорыстно помогает и ничего не просит у государства. И тем более он не рассчитывает ни на какие вычеты, потому что работает на себя и думает, что их дают только наемным работникам.

Вычет на благотворительность можно получить в сумме расходов в пределах 25% от налогооблагаемых доходов за год.

Добрые дела — тоже повод для вычета

Сергей тратит на эти цели 10% прибыли, поэтому может заявить в качестве вычета всю сумму благотворительных взносов на три года.

Как предприниматель Сергей уже отчитался за 2016 год и заплатил налог. Теперь ему нужно подать уточненные декларации за 2014, 2015 и 2016 годы и написать заявление на вычет в сумме 566 тысяч рублей. НДФЛ за три года Сергей заплатил с большей суммы: налоговая вернет ему 13% — почти 74 тысячи рублей.

Возможность вычета зависит от назначения платежа при переводе. Куда на самом деле пойдут эти деньги, налоговую не волнует.

Можно жертвовать не только деньги, но и передавать имущество или оплачивать нужные услуги третьим лицам.

Остаток любого социального вычета не переносится на следующий год.

Вычет на благотворительность можно получить только в налоговой в следующем году.

Врач получит вычет за обучение, хотя окончила университет семь лет назад

В 2017 году родители Ани хотели заплатить сразу за два года учебы.

Как правильно. Юля может заявить вычет за три года и вернуть НДФЛ за обучение своей сестры. В 2017 году она подаст три декларации: за 2016, 2015 и 2014 год.

К этим декларациям Юля приложит договор Ани с университетом и квитанции об оплате со своей карты.

Всего за три года Юля перечислила 358 тысяч рублей. Когда налоговая проверит документы, ей вернут 46,5 тысячи. Этого хватит еще на один семестр Аниной учебы.

Тонкости. Получить вычет на обучение брата или сестры можно, только если им не исполнилось 24 года. Брат и сестра могут быть родными только по отцу или матери. Родство надо подтвердить документами.

Годовой лимит вычета на обучение сестры — 120 тысяч рублей, на обучение ребенка до 18 лет — 50 тысяч рублей. На оплату обучения супруга или внуков вычет не дают.

Платежные документы должны быть выписаны на того, кто получает вычет. Договор может быть заключен с тем, кто учится.

Вычет дают только при оплате очного обучения. За очно-заочное вычет не дадут.

Вычет за обучение можно получить у работодателя по уведомлению из налоговой в том же году, когда были расходы.

Супруги при разводе сэкономили 390 тысяч рублей на НДФЛ

Рита и Олег прожили в браке десять лет и в 2017 году разводятся. Сразу после свадьбы они купили квартиру, а два года назад своими силами построили дом. Вся недвижимость в общей долевой собственности.

При разводе супруги договорились так. Дом они продают за 2 млн рублей еще до официального развода: уже есть покупатель. Большую часть денег забирает Олег, остальное кладут на депозит, чтобы накопить на учебу детям.

Квартира остается Рите по соглашению о разделе имущества. После развода она оформит ее на себя, а в 2018 году продаст примерно за 3 млн рублей и переедет к родителям.

У Олега и Риты появится доход от продажи имущества. Они посчитали, что Олег заявит вычет при продаже дома — 1 млн рублей. Ему придется заплатить НДФЛ с оставшейся суммы — 130 тысяч.

Проблема: слишком много налогов

Как правильно. Дом — общее имущество, но в собственности он всего два года, поэтому при продаже облагается налогом. Подтвердить расходы не получится: строили сами и часть материалов покупали без чеков. Если супруги продадут дом по одному договору, им придется поделить вычет пополам. Тогда они получат общий вычет 1 млн рублей и заплатят НДФЛ с 1 млн рублей дохода. Если Олег оформит дом на себя, а потом продаст его как собственность, он тоже заплатит 130 тысяч налога.

С квартирой так. Рита зарегистрирует свое право собственности на квартиру в 2017 году. А в 2018 году она ее продаст. Но платить НДФЛ Рите не нужно, и вот почему.

Квартиру они с мужем купили десять лет назад и подписали соглашение о разделе имущества до развода.

Когда Рита переоформит квартиру на себя — это изменение состава собственников. Ее право собственности при этом не прекращается.

Решение: грамотно оформить документы

Для налоговой квартира принадлежит ей уже десять лет, хотя по новым документам — только год. Когда Рита продаст квартиру, ей вообще не придется платить НДФЛ с 3 млн рублей.

Если Олег и Рита всё правильно оформят, они сэкономят 390 тысяч рублей.

Тонкости. Соглашение о разделе имущества нужно заключать до развода.

При продаже дома Рите и Олегу нужно подать декларации до 30 апреля следующего года.

Декларацию при продаже квартиры Рите подавать не нужно.

Молодая семья взяла ипотеку и сразу вернула НДФЛ

Ирина и Виктор накопили на первоначальный взнос по ипотеке. Перед сделкой пришлось взять в долг у знакомых, чтобы оплатить услуги риелтора. В апреле 2017 года супруги купили новостройку без ремонта.

Теперь нужно платить ипотеку, отдавать долги и как-то сделать ремонт хотя бы в одной комнате, чтобы поскорее переехать: наем и ипотеку семье не потянуть.

Проблема: деньги вернутся через год

Эти деньги Ирина и Виктор рассчитывают вернуть только через год: в январе 2018 года заявят вычет и, может быть, в апреле получат деньги.

Пока на ремонт придется брать еще один кредит или занимать у знакомых.

Как правильно. Сразу после сделки супруги должны подать документы в налоговую, чтобы получить уведомления для вычета у работодателей. Эти уведомления они передадут в свои бухгалтерии.

Когда работодатель получит уведомление, у Ирины и Виктора перестанут удерживать НДФЛ : в семейном бюджете появятся дополнительные 18 тысяч рублей ежемесячно.

Решение — получать возврат через бухгалтерию

Документы на уведомление можно подать в любой день, хоть сразу после регистрации права собственности.

Уведомление выдают в течение 30 дней после предоставления документов в налоговую.

Каждый год нужно брать новое уведомление. При смене работы тоже.

Если работодателей несколько, вычет можно получать у всех одновременно, но в пределах лимита.

Вычет у работодателя можно получить только по трудовому договору. По гражданско-правовому — нельзя.

Валютный ипотечник отнес в банк один документ и отменил НДФЛ с материальной выгоды

В 2015 году платежи в пересчете на рубли сильно выросли — платить стало тяжело. В 2017 году по договоренности с банком Иван рефинансировал валютную ипотеку. Ему снизили ставку до 7,5% и списали часть долга.

Иван прочитал в интернете, что с материальной выгоды нужно платить налог на доходы. Он узнал в банке, что за 2017 год ему насчитают примерно 184 тысячи экономии на процентах — это 64 тысячи рублей налога по ставке 35%. И в налоговом кодексе написано, что со списанного долга НДФЛ начисляют по ставке 13% — выйдет еще 32 тысячи рублей.

Получается, в 2018 году Иван должен дополнительно перечислить в налоговую 96 тысяч рублей. При этом Иван всё еще продолжает платить дорогую валютную ипотеку.

А в следующем году ему снова насчитают экономию на процентах, потому что ставка в валюте по новому договору получилась ниже 9%.

Как правильно. Иван должен получить в налоговой справку о праве на налоговый вычет. Не имеет значения, что он давно его использовал: главное, что такое право по этой же квартире у него когда-то было. Уведомление о вычете Ивану уже не дадут, а вот справку — обязаны по закону.

Эту справку Иван принесет в банк, и ему не будут начислять НДФЛ с материальной выгоды при экономии на процентах ни в этом году, ни в следующем.

На всякий случай Иван напишет в банк письмо и напомнит о поправках в налоговый кодекс и разъяснениях Минфина по поводу налога с материальной выгоды.

Иван ничего не будет перечислять в налоговую с материальной выгоды и сэкономит в 2017 году 96 тысяч рублей.

Если ипотеку взяли до 1 октября 2014 года и рефинансировали по господдержке в 2016 году или позже, налога с материальной выгоды быть не должно.

Только банк знает, как он оформил рефинансирование и как считает выгоду. Если вы думаете, что ничего не должны, то можете ошибаться. Разбирайтесь с банком.

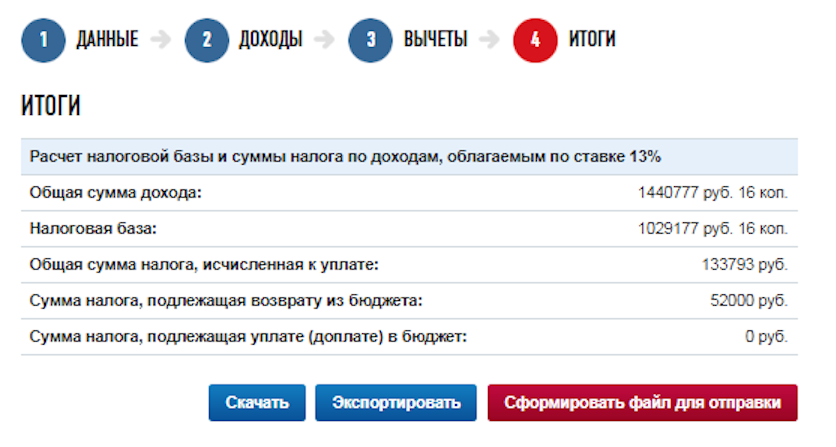

Почему сумма возвращенного налога составила не 52 000 рублей, а меньше?

Вопрос нашей читательницы Ирины, из Москвы:

Почему сумма возвращенного налога составила не 52 000 рублей, а меньше, хотя сумма уплаченного НДФЛ и взноса на ИИС предполагает максимальную сумму возврата?

— Причин расхождения может быть множество, с каждым случаем необходимо разбираться в индивидуальном порядке. Однако зачастую с этой проблемой сталкиваются граждане, которым работодатель предоставляет налоговые вычеты, например стандартные.

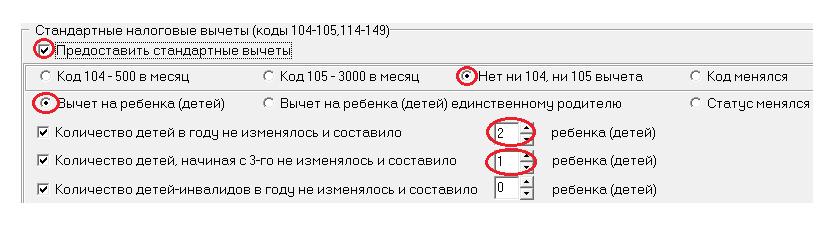

Напомним, что стандартные налоговые вычеты представляются отдельным категориям граждан (например, чернобыльцам, инвалидам с детства, родителям и супругам погибших военнослужащих и т.д.), а также гражданам, на обеспечении которых находится ребёнок.

Вычет предоставляется с месяца рождения ребёнка до 18 лет, а также на каждого учащегося очной формы обучения до 24 лет (подп. 4 п. 1 ст. 218 НК РФ). Вычет действует следующим образом: из налогооблагаемой базы работника ежемесячно вычитается сумма (за первого и второго ребёнка по 1400 руб, за третьего и последующего по 3000 руб если ребёнок инвалид — 6000 руб.). А с месяца, в котором доход сотрудника нарастающим итогом превысил 350 000 руб., вычет не представляется.

В разделе «Доходы», помимо стандартного переноса данных по зарплате из справки 2-НДФЛ, следует в самом низу сделать отметку о получении стандартного вычета через данного работодателя (как заполнить декларацию для получения вычета со взносов по ИИС — читайте в статье).

Из п. 4 справки 2-НДФЛ следует, что у физического лица 3 ребёнка, а вычет он получал первые два месяца, поскольку с третьего его доход превысил 350 000 рублей. Код 126 — вычет на первого ребёнка, код 127 — вычет на второго, код 128 — вычет на третьего.

На основании этой информации в разделе «Вычеты» заполняем вкладку «Стандартные».

После данных действий у вас должна подтянуться актуальная информация и отразиться полная сумма на возврат в размере 52 000 руб.

Если вы заполняете 3-НДФЛ через программу «Декларация», то факт получения вычета на ребёнка через работодателя следует отразить в том окне, где вы указываете его наименование.

Далее в разделе «Вычеты» выбираем «Стандартные» и указываем данные по вычетам.

Учтите, стандартные налоговые вычеты по НДФЛ не применяются в отношении доходов, полученных по брокерским счетам. То есть брокер не вправе предоставить вам данный налоговый вычет.

письмо Минфина России от 30.08.2012 N 03-04-05/8-1029

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.