если взять ипотеку на 30 лет а погасить за 10

Что выгоднее: брать кредит на меньшую сумму или взять большой, но погасить досрочно?

Собираюсь брать ипотеку на квартиру стоимостью 10,6 млн рублей. Ставка — 8,4%. Есть 2,12 млн на первоначальный взнос, и еще остаются свободные 900 тысяч.

Если я на второй день действия кредита положу эти 900 тысяч рублей в счет досрочного погашения, то платеж уменьшится. Допустим, будет не 64 тысячи, а на 10 тысяч меньше. Тогда во все последующие месяцы за счет этой разницы я смогу погашать тело кредита досрочно. И таким образом уменьшить срок с 30 до 20 лет.

Выгодно ли погасить свободными деньгами кредит на второй день или же лучше сразу взять меньшую сумму?

Павел, насколько я поняла, вы ищете способ заплатить как можно меньше процентов по ипотеке. Самый выгодный вариант — сразу сделать больший первоначальный взнос, а потом вносить досрочные платежи согласно вашему плану. Объясню все на примерах.

Для наглядности расчетов я буду использовать кредитный калькулятор.

Ваша переплата, если внести деньги на второй день

Р » loading=»lazy» data-bordered=»true»>

Р » loading=»lazy» data-bordered=»true»>

Р » loading=»lazy» data-bordered=»true»>

Для удобства округлим, что вы планируете ежемесячно вносить дополнительные 7000 Р на частичное досрочное погашение, пока не выплатите кредит. Уменьшать будете срок платежа. Вот что получится в таком случае.

Р с уменьшением срока кредита, переплата снизится до 8 337 934 Р » loading=»lazy» data-bordered=»true»>

За счет ежемесячного частичного досрочного погашения вы сможете:

Разница большая. А теперь давайте посмотрим, что будет, если вы сразу сделаете больший первоначальный взнос и будете ежемесячно вносить сумму на досрочное погашение.

Как победить выгорание

Ваша переплата, если сразу сделать большой первоначальный взнос

Почему так происходит

Мы разбирали порядок выплаты долга на очень грубых примерах. Не учитывали, в какой точно день вы будете брать ипотеку, плату по страховой программе, а размер досрочного погашения указывали примерно.

Формула расчета платы по ипотечному кредиту очень сложная, и в каждом банке есть свои нюансы. Так, иногда бывает, что заемщик вносит небольшую сумму на частичное досрочное погашение, а платеж все равно немного увеличивается.

При этом основные правила остаются неизменными: чем больше первоначальный взнос и меньше срок кредита, тем меньшую сумму вам нужно будет взять в долг у банка и тем меньше будет сумма переплаты.

Я бы рекомендовала сделать больший первоначальный взнос, а потом по возможности вносить частичное досрочное погашение.

Если ваша цель — быстрее выплатить кредит, то при досрочном погашении уменьшайте срок выплаты. При этом лучше сразу взять ипотеку на меньший срок — 20 лет, а потом вносить платежи на частичное досрочное погашение.

Вы рассчитываете ипотеку на большой срок, а в жизни случается всякое. Когда не уверены в своих силах, лучше вносить частичное досрочное погашение, снижая платеж. Лишние деньги всегда можно использовать, чтобы погасить ипотеку досрочно, как это делает Максим Кайнер. Если что-то пойдет не по плану, с меньшим платежом проще переждать возникшие трудности.

Более того, страховка по ипотеке чаще всего рассчитывается исходя из первоначально взятой суммы. Если вы внесете частичное досрочное погашение на второй день после того, как возьмете ипотеку, плата за страховку все равно будет рассчитываться исходя из той суммы, которую вы взяли. И она будет выше, чем если бы вы взяли меньшую сумму.

Но в целом банкам все равно, погасите вы кредит досрочно или будете платить весь срок. Им важно, чтобы вы платили без просрочек.

Недвижимость. Все, что нужно знать о недвижимости: как покупать, продавать и снимать жилье, как делать ремонт и экономить на ипотеке и ЖКУ

Валентин,

Тоже хотел написать, что автор не очень разбирается в вопросе и вместо её вычислений можно было просто посчитать процент за 1 день от 900 тысяч и упомянуть про страховку.

Vadim, при увеличении срока может увеличиваться ставка. На это стоит обратить внимание при подборе срока.

Как выгоднее гасить ипотеку досрочно

У любой ипотеки есть обязательный платеж — деньги, которые нужно вносить каждый месяц, чтобы банк не начислил пени за просрочку. Но можно вносить сумму больше обязательного платежа каждый месяц или раз в полгода с премии — это называется досрочным погашением.

При досрочном погашении банк предлагает два варианта: сократить срок кредита или уменьшить платеж. В этой статье разбираемся, какой вариант выгоднее выбирать.

В статье говорим об ипотеке с аннуитетными платежами — это ипотека с одинаковыми ежемесячными платежами. Платеж за первый, второй, десятый и последний месяцы не меняется.

Если сокращать срок, переплата по ипотеке ниже

Досрочное погашение с сокращением срока обычно выбирают, чтобы закрыть ипотеку быстрее. А уменьшение платежа — чтобы снизить риски в будущем, например, при потере работы или болезни через десять лет. Еще один критерий — переплата по процентам. Посчитаем на примере, сколько процентов нужно будет заплатить по ипотеке в трех случаях:

Для примера возьмем ипотеку с такими параметрами: квартира за 2 550 000 рублей, первый взнос — 510 000 рублей, ипотечный кредит — 2 040 000 рублей на 30 лет, ежемесячный платеж — 15 975 рублей.

Не гасить досрочно. Если вносить только обязательные ежемесячные платежи, параметры будут такими:

За 30 лет нужно будет выплатить тело кредита — это те 2 040 000 рублей, что взяли в банке, и проценты — 3 711 327 рублей.

Рассчитать переплату по процентам со своими параметрами можно с помощью ипотечного калькулятора — банковского или стороннего.

Расчет переплаты по процентам за ипотечный кредит в стороннем калькуляторе

Расчет переплаты по процентам за ипотечный кредит в стороннем калькуляторе

Гасить с сокращением срока. Если вносить каждый месяц на 5000 рублей больше и выбирать сокращение срока, получатся такие цифры:

Срок кредита уменьшился почти вдвое, а проценты — на 2 205 606 рублей. Но расходы на ежемесячное обслуживание ипотеки выросли на размер досрочного платежа — в нашем примере это пять тысяч рублей.

Расчет переплаты по процентам при досрочном погашении с сокращением срока

Расчет переплаты по процентам при досрочном погашении с сокращением срока

Гасить с уменьшением платежа. Если вносить те же 5000 рублей, но выбирать уменьшение платежа, срок кредита всё равно будет уменьшаться, но не так сильно:

По сравнению с вариантом без досрочного погашения экономия на процентах 1 462 873 рубля.

На 17‑й год ипотеки обязательный платеж снизится до 6 833 рублей

На 17‑й год ипотеки обязательный платеж снизится до 6 833 рублей

Самая низкая переплата по процентам получается, если досрочно гасить ипотеку с сокращением срока.

Можно уменьшать срок и платеж одновременно

Третий вариант досрочного погашения — вносить досрочные платежи, выбирать уменьшение платежа, но продолжать платить обязательный платеж как в первый месяц. Платеж снижается, но вместо того чтобы платить меньше, человек вносит ту же сумму. Тогда удастся получить сразу две выгоды:

Например, ежемесячный платеж — 15 975 рублей, вносим каждый месяц на пять тысяч больше — 20 975 рублей, но выбираем погашение с уменьшением суммы, тогда:

Расчет переплаты и срока получается таким же, как с погашением на уменьшение срока, но обязательный платеж постепенно уменьшается. Это значит, что если человек потеряет доход или заболеет, ему будет проще выплачивать ипотечный кредит — платеж меньше. А если всё будет в порядке, получится закрыть ипотеку за меньший срок, как при досрочном погашении с сокращением срока.

К седьмому году платеж снизится до 10 000 рублей, но нужно продолжать вносить первоначальный обязательный платеж и сумму досрочного погашения, если доход не упал

К седьмому году платеж снизится до 10 000 рублей, но нужно продолжать вносить первоначальный обязательный платеж и сумму досрочного погашения, если доход не упал

Главное преимущество этого способа — снижение рисков. Пока с доходами всё в порядке, стратегия работает точно так же, как с сокращением срока ипотеки, но в случае падения доходов защищает от просрочек по кредиту, комиссий и пеней.

Сравним четыре способа погашения по сроку ипотеки и переплате по процентам:

| Способ | Срок кредита | Проценты |

| Без досрочного погашения | 30 лет | 3 711 327 рублей |

| Сокращение срока | 14 лет и 2 месяца | 1 505 720 рублей |

| Уменьшение платежа | 25 лет и 3 месяца | 2 248 453 рубля |

| Уменьшение платежа и срока | 14 лет и 2 месяца | 1 505 720 рублей |

Кроме процентов нужно учесть расходы на обслуживание кредита.

Нужно учесть страховку

Есть еще один расход, который зависит от срока ипотеки, — страховка. Банки требуют страховать квартиру, потому что она в залоге, и жизнь, чтобы страховая компания погасила кредит, если с человеком что-то случится.

Обе страховки нужно продлевать каждый год. Например, если страховка квартиры стоит 5000 рублей, а жизни и здоровья — 7000 рублей, каждый год дополнительно нужно тратить по 12 000 рублей. Посчитаем, сколько примерно получится.

| Способ досрочного погашения | Срок ипотеки | Расходы на страховку |

| Не гасить досрочно | 30 лет | 360 000 рублей |

| С уменьшением платежа | 26 лет | 312 000 рублей |

| С сокращением срока | 15 лет | 180 000 рублей |

| С уменьшением платежа и сокращением срока | 15 лет | 180 000 рублей |

Если гасить досрочно с сокращением срока или одновременно уменьшать платеж и срок, расходы на страховку сократятся в два раза.

Выгоднее вносить досрочно сколько есть, а не копить крупную сумму

Проценты по ипотечному кредиту начисляются не в конце месяца, а каждый день. Например, если ипотека по 8,7% годовых, то каждый день банк начисляет примерно по 0,024%. Это значит, что нет смысла копить, например, 300 000 рублей, чтобы внести их досрочно. Выгоднее вносить небольшие суммы, как только они появляются.

Посчитаем на примере. Допустим, семья год откладывает по 25 000 рублей, чтобы разом внести 300 000 рублей. И вносит их в январе 2021 года в счет сокращения срока кредита:

Семья внесла 300 000 рублей на 13‑й месяц ипотеки

Семья внесла 300 000 рублей на 13‑й месяц ипотеки

Срок кредита сократится до 18 лет и 9 месяцев, а переплата по процентам до 1 839 690 рублей. Получится сэкономить 1 871 673 рубля на процентах.

Теперь сравним со вторым вариантом: семья не копит год, а сразу вносит по 25 000 рублей на досрочное погашение:

Семья не копит год, а вносит по 25 000 рублей в течение 12 месяцев

Семья не копит год, а вносит по 25 000 рублей в течение 12 месяцев

В случае с ежемесячными платежами семья внесла по итогу те же 300 000 рублей, но не через год, а постепенно. Срок кредита сократился до 18 лет и 4 месяцев, а переплата по процентам до 1 773 737 рублей, экономия на процентах 1 937 589 рублей.

В нашем примере получается так:

| Копить год 300 000 рублей | Вносить сразу по 25 000 рублей | |

| Срок кредита | 18 лет и 9 месяцев | 18 лет и 4 месяца |

| Проценты | 1 839 690 рублей | 1 773 737 рублей |

| Экономия на процентах | 1 871 673 рублей | 1 937 589 рублей |

Во втором случае экономия на процентах на 65 916 рублей больше.

Досрочные платежи можно вносить в приложении

Вносить платежи можно через личный кабинет банка или мобильное приложение. Возможно, в каком-то региональном банке всё еще нужно ходить в отделение лично и писать заявление, но крупных банках, например, Сбербанке, ВТБ, Альфа-банке, Россельхозбанке, всё можно делать в приложении.

Покажем на примере Сбербанка. Нужно зайти в приложение и найти вкладку «Кредиты» и нажать на ипотеку, затем перейти в раздел «Операции» и «Погасить досрочно»:

Теперь нужно ввести сумму: под строкой будет указана минимальная и максимальная суммы погашения — меньше минимальной внести не получится. Затем в верхней части экрана выбрать тип досрочного погашения:

Готово. Чтобы увидеть новый срок или платеж по ипотеке, нужно перезайти в приложение.

Инструкция: как купить квартиру в онлайне с регистрацией и смс

Как сделать балкон уютнее с 10 000 рублей и Икеей

«Главная ошибка при оформлении ипотеки». Пересматриваем советы экспертов

Однажды мы наткнулись на такой совет от юриста Артёма Баранова по оформлению ипотеки: «Лучше всего брать кредит на максимально большой срок. Возможность досрочного погашения у вас будет в любом случае, а вот сумму ежемесячного платежа вы таким образом снизите». Кажется, что рекомендация очевидная, но в редакции «Выберу.ру» по этому вопросу возник спор. Одни поддерживали юриста, другие — выступали за то, что нельзя всем людям давать одинаковые советы. Рассмотрим разные жизненные ситуации, чтобы увидеть, когда лучше не пользоваться советом юриста.

Слушаю внимательно. Фото: zen. yandex.ru

Для расчётов будем брать квартиру стоимостью 3 000 000 рублей. Для жителей Москвы, Санкт-Петербурга и других дорогих городов поясним: во многих регионах за эти деньги можно купить неплохую двухкомнатную квартиру. Для наших задач удобнее взять именно такую цену, потому что мы будем использовать средние по России зарплаты.

Сделаем несколько ипотечных расчётов с разным сроком, используя калькулятор на «Выберу.ру». Процентную ставку возьмём среднюю — 7,9% годовых. Первый взнос — 20%.

| Ежемесячный платёж | Переплата | |

| Ипотека на 10 лет | 28 992 рубля | 1 080 532 рубля |

| Ипотека на 15 лет | 22 797 рублей | 1 706 439 рублей |

| Ипотека на 20 лет | 19 925 рубля | 2 387 354 рубля |

| Ипотека на 25 лет | 18 364 рубля | 3 118 319 рубля |

В таблице наглядно видно, что разница в ежемесячных платежах между минимальным и максимальным сроком — почти 10 000 рублей. Разница в переплате — почти 2 000 000 рублей. Не надо быть экспертом, чтобы понять, что маленький срок в финансовом отношении выгоднее. Однако осилить платёж суммой почти 29 000 рублей сможет не каждый.

Возьмём несколько обычных семей с ипотекой и посмотрим, как впишутся платежи в их жизнь.

Одинокий Иван — убеждённый холостяк, который живёт в своё удовольствие

На основной работе Иван зарабатывает 40 000 рублей, а в свободное время берёт шабашки, что приносит ему ещё 10 000 рублей. Итого ежемесячный доход — 50 000 рублей. Среднестатистический житель России может назвать такие деньги вполне приличными, однако ипотечный платёж в 30 000 рублей для Ивана великоват — он превышает половину дохода и не оставляет средств для развлечений, модной одежды, новой машины, пиццы по пятницам и цветов для подружек.

Чтобы вечер удался, утром надо купить цветы. Фото: twitter.com

Оптимальный срок для ипотеки — 15-20 лет. Однако надо понимать, что Иван платит ипотеку один — во время финансовых трудностей некому будет взять на себя обязательства. Увольнение, затяжная болезнь, лишние расходы сделают Ивана неплатёжеспособным.

Елена и Николай — молодая пара, которая считает, что «сначала надо обеспечить себя жильём, а потом заводить детей»

Доход Елены — 25 000 рублей. Доход Николая — 40 000 рублей. Итого: 65 000 рублей. В погашении ипотеки участвуют родители, бабушки и дедушки обоих супругов, что дополнительно приносит семье 10 000 рублей.

Можно рассмотреть вариант с ипотекой в 10 лет, поскольку платёж составляет меньше половины дохода. На жизнь будет оставаться 45 000 рублей. При экономном ведении хозяйства можно даже откладывать на поездку или новую машину.

Финансовые проблемы при таком платеже семья сможет пережить только с помощью родственников, поскольку одной зарплаты на погашение не хватит.

Что касается детей. Семья их не планирует до погашения ипотеки, но, как говорится, «часики-то тикают». Если вдруг в семье появится ребёнок, с учётом лишних расходов и уменьшившихся на одну зарплату доходов, платёж станет неподъёмным. Однако семья получит маткапитал, которым можно будет погасить часть кредита.

Ксения и Константин — счастливые родители четырёхлетнего Серёжи. Любят детей, поэтому не исключают появление нового члена семьи

Доход Ксении — 20 000 рублей. Доход Константина — 40 000 рублей.

Этой семье лучше подстраховаться и взять ипотеку на максимальный срок, поскольку заработок Ксении нестабилен — она часто уходит на больничный, а в будущем планирует декретный отпуск. Ситуацию с погашением облегчит материнский капитал.

Однако даже при максимальном сроке ипотечный платёж для семьи не очень комфортный, учитывая расходы на двух детей и небольшие декретные выплаты.

Может украсть из банка свой ипотечный договор? Фото: zen. yamdex.ru

Итак, выбирая срок ипотеки, надо смотреть не на советы экспертов, а на свои жизненные условия. Есть перспектива роста зарплаты — можно рискнуть. Есть поддержка от родственников — тоже можно брать маленький срок. Планируются дети или на работе нет стабильности — лучше уменьшить платёж за счёт увеличения срока.

Досрочное погашение

Это главный довод тех, кто ратует за большой срок в пользу маленьких платежей. Повысился доход — вноси двойные платежи. Получил наследство — вноси в счёт ипотеки.

С большими разовыми поступлениями понятно — большинство пустит их на погашение кредита. Но прибавка к зарплате не всегда становится ипотечным платежом, потому что цены в магазинах растут, квартира со временем требует ремонта, а душа отпуска на море и праздника. Не у всех хватает платёжной дисциплины для досрочного погашения.

В тему статьи вспомнился случай. Девушка, будучи незамужней, взяла ипотеку. Потом нашла мужчину, вышла замуж, и избранник переехал к ней в ипотечную квартиру. Была одна зарплата — стало две зарплаты. Девушка погасила кредит за несколько лет. Заметим, что квартира, приобретённая до брака, — собственность одного супруга, а не общая.

Как сделать большой платёж безопасным

Все помнят о рефинансировании с целью снижения процентной ставки, но забывают, что можно изменить договор по сроку и прочим условиям. Если предвидятся сложные времена, можно уменьшить платёж, растянув срок уже действующего кредита. Однако делать это надо до наступления просрочек, иначе банк откажет в рефинансировании.

Ещё один универсальный совет — подушка безопасности. Храните на всякий случай деньги на несколько ежемесячных платежей по ипотеке. Это поможет пережить внезапное увольнение, снижение зарплаты, болезнь и прочие несчастья.

Разные эксперты называют разные платежи в качестве комфортных — 50% дохода, 30% дохода, 25%.

Смотрите по доходу в целом. Например, 50% от 100 000 рублей и 50% от 30 000 рублей — слишком разные суммы. Опирайтесь на прочие расходы. Семье с тремя детьми надо высвобождать больше денег, чем холостяку. По практике можно сказать, что когда на погашение уходит 25-30% дохода, то такая ипотека не напрягает и становится рутиной, к которой можно привыкнуть. 50% даже от приличного дохода — слишком большой платёж, который заставляет жалеть денег.

Как досрочно погасить ипотеку?

Ипотека имеет репутацию бремени длиною в жизнь, и это не преувеличение: выплаты именно по этому типу кредитов растягиваются на годы и десятилетия. Чтобы облегчить финансовую нагрузку, люди пробуют различные схемы выплат, ищут варианты перекредитования или просто копят. В статье ниже — рекомендации о том, как досрочно погасить ипотеку с наименьшими потерями.

Зачем досрочно гасить ипотеку?

Как и для любого кредита, для ипотеки действует правило: чем быстрее выплачен долг, тем лучше. Но какие именно преимущества для себя видят заёмщики, идущие на досрочное погашение:

Далее разобраться в тонкостях погашения предлагаем на примере.

Предположим, что 01.07.2019 ипотеку в СберБанке на стандартных условиях оформила молодая семья. Сумма кредита составляет 1 500 000 рублей под ставку 10,8% на три года. Ежемесячный платеж — 48 966 рублей. Какие варианты сэкономить на выплатах есть у семьи?

Как выгоднее гасить ипотеку досрочно?

Что выгоднее — уменьшать ежемесячный платеж или сокращать срок кредита?

Для ипотеки в российских банках предусмотрено два варианта погашения. И в одном, и в другом случае деньги заемщика пойдут на погашение «тела» кредита, но условия после погашения изменяется по-разному:

В большинстве финучреждений заемщики могут свободно выбрать, уменьшить срок или платеж. Теперь обратимся к расчетам, чтобы понять, какая схема платежа в приведенном примере выгоднее.

Уменьшение срока

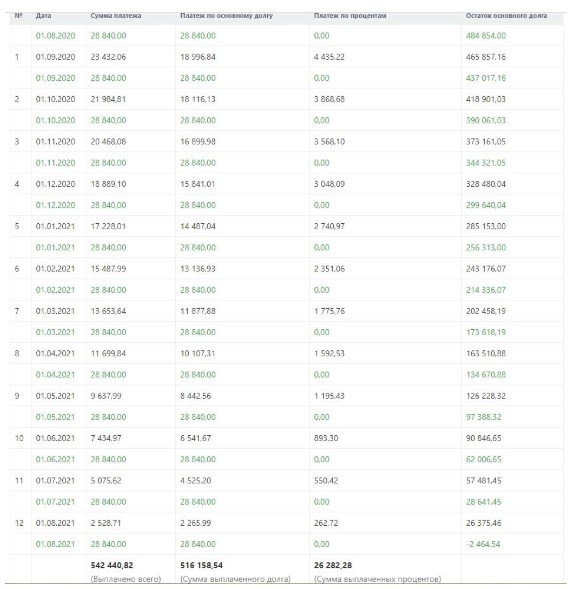

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют сократить срок кредита. Предположим, что через год с лишним — 01.08.2020 — в распоряжении молодой семьи из примера оказалось 500 000 рублей, которые они решили направить на досрочное погашение. Расчет:

Как видно из нового графика, срок кредитования сократился почти на год — с 36 до 25 месяцев — при том, что сумма ежемесячного платежа осталось прежней. Итоговая переплата по кредиту составила 178 554 рубля.

Уменьшение платежа

Прибегнуть ко второму способу — пересчету платежа — выгодно прежде всего тем заемщикам, которые хотят уменьшить ежемесячную нагрузку на бюджет. В ту же дату 01.08.2020 молодая семья вносит 500 000 рублей, чтобы минимизировать транши банку. Расчет:

Из графика видно, что срок ипотеки остался прежним — 3 года, зато платеж уменьшился до 20 126 рублей на дату досрочного внесения средств. Как ожидалось от данного способа погашения, переплата оказалась выше и составила 207 510 рублей. Это на 28 956 рублей, чем при сокращении срока кредита.

Погашение двумя способами одновременно

Как можно увидеть, с использованием данной схемы график изменился сразу по двум параметрам. Итоговый срок кредитования составил 25 месяцев (год после досрочного погашения и 13 месяцев до него). А минимальный платеж к финалу выплат стал составлять 2 265 рублей — сущие копейки по сравнению с первоначальным платежом.

Переплата по кредиту из приведенного примера составила бы 176 547 рублей. Можно сделать вывод, что погашать кредит по двум схемам одновременно — наиболее выгодно.

Что пишут в договоре?

Простая логика позволяет предположить: банкам невыгодно досрочное погашение, поскольку с уменьшением траншей и сроков ипотеки они теряют проценты — основной источник своего дохода. Почему же заемщикам не препятствуют в желании преждевременно закрыть кредит?

Во-первых, право на досрочное погашение закреплено в договорах. Его условия (верны для большинства ипотечных программ):

Во-вторых, право на досрочное погашение четко закреплено Федеральным Законом №284-ФЗ. Если в банке говорят о невозможности закрыть кредит раньше срока или предлагают подписать договор, никак это не регламентирующий, — стоит серьезно задуматься о надежности финучреждения.

Как подавать заявление на досрочное погашение?

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Онлайн

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

В отделении банка

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Где взять деньги на досрочное погашение

Ипотека — серьезное финансовое бремя. Во-первых, ее выплата растягивается на годы и десятилетия, а во-вторых — ежемесячные транши банку могут забирать до трети дохода. Где же заемщикам при таком раскладе взять деньги на досрочное погашение?