инн и бин в казахстане одно и тоже

Что такое БИН в Казахстане

Аббревиатура БИН знакома всем юридическим лицам и предпринимателям. Рассмотрим подробно, что такое БИН, как его получить и какая информация в нем содержится.

Что такое БИН

БИН, то есть бизнес-идентификационный номер, — это персональный номер, присвоенный юридическому лицу (представительству, отделу) или предпринимателю личной или коллективной деятельности.

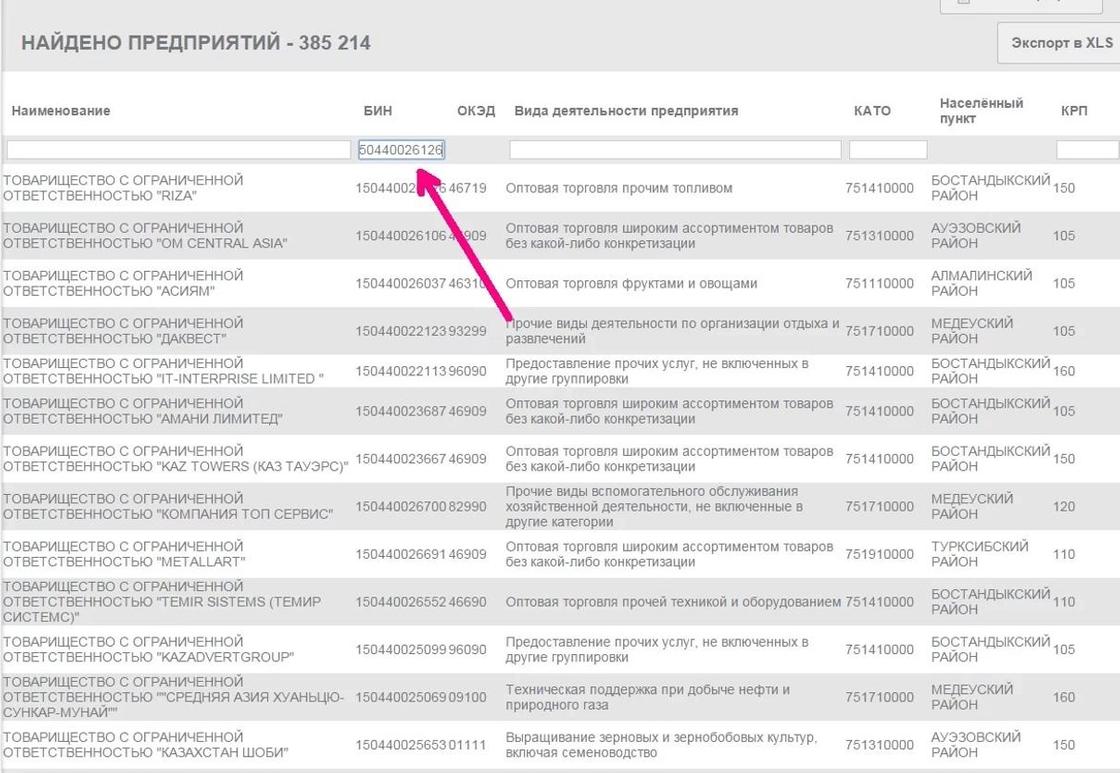

БИНы хранятся в национальном реестре Казахстана. На сайтах Комитета по статистике РК и Министерства юстиции РК размещен список зарегистрированных номеров.

Предпринимательская деятельность невозможна без наличия бизнес-идентификационного номера. Он необходим при обращении в любой государственный орган.

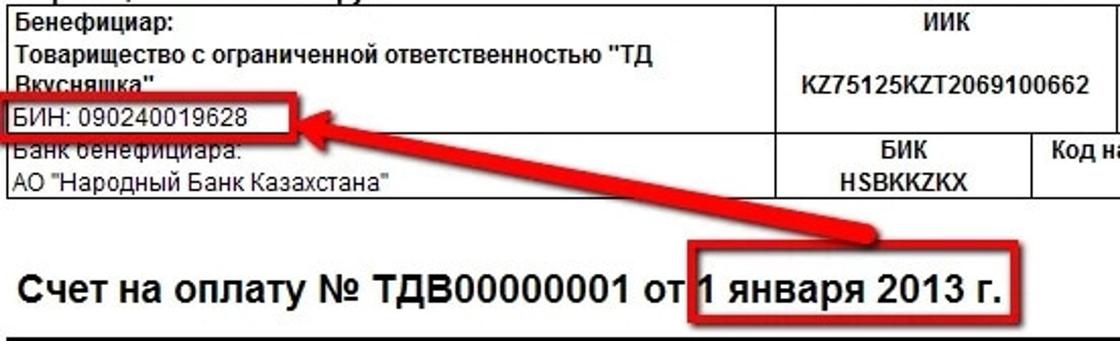

БИН — это идентификатор, который указан на большинстве документов конкретного предпринимателя или юридического лица.

Получение БИН в Казахстане

БИН присваивается предпринимателям, юридическим лицам, а также отделам и представительствам при перерегистрации.

Чтобы получить номер, обратитесь в ведомство юстиции по месту регистрации, жительства или нахождения с таким пакетом документов:

Заявителю переоформляют и выдают документы с новым БИНом в течение 3-х или 10-ти рабочих дней. Процедура оплачивается бюджетными средствами, с юридических лиц комиссии не взимаются.

Расшифровка БИН в Казахстане

БИН, расшифровка которого заключается в обозначении цифр, делится на 5 частей, а именно:

Таким образом, в БИНе закодирована основная информация о юридическом лице или предпринимателе. Наличие номера упрощает и ускоряет оформление документов, контроль и регламентацию деятельности со стороны госорганов.

Узнавайте обо всем первыми

Подпишитесь и узнавайте о свежих новостях Казахстана, фото, видео и других эксклюзивах.

БИН и ИИН вместо РНН и СИК (комментарий Закона РК «О национальных реестрах идентификационных номеров) (А.Лобков, юрист, эксперт по бизнесу)

БИН и ИИН вместо РНН и СИК

(комментарий Закона РК «О национальных реестрах идентификационных номеров)

С 13 февраля 2007 года в Казахстане введен в действие и начал действовать (за исключением некоторых статей, о которых будет упомянуто ниже) Закон от 12 января 2007 года № 223-111 «О национальных реестрах идентификационных номеров».

ИН будет двух видов:

После истечения шестимесячного срока со дня введения в действие настоящего Закона:

А) с ИИН должны быть следующие документы:

— свидетельство о рождении (вновь выдаваемые);

— вид на жительство иностранца в РК;

— удостоверение лица без гражданства;

— свидетельство налогоплательщика для иностранцев и лиц без гражданства в случае отсутствия документов РК, удостоверяющих личность.

Б) с БИН должны быть следующие Документы:

1) получающих доходы от прироста стоимости при реализации определенных ценных бумаг в соответствии с налоговым законодательством;

2) владеющих в РК объектами налогообложения;

3) открывающих текущие счета и карт-счета в банках-резидентах инее подлежащих государственной регистрации.

ИН обоих видов, подтвержденные соответствующими документами

будут применяться при:

1) регистрации актов гражданского состояния;

2) выдаче документов, удостоверяющих личность;

3) государственной регистрации объектов недвижимого, движимого имущества, а также иных объектов, приравненных к недвижимым вещам;

4) осуществлении платежей и переводов денег, в том числе при перечислении обязательных пенсионных взносов и социальных отчислений, а также исполнении налоговых обязательств (это подпункт вводится в действие по истечении трех лет и шести месяцев со дня введения в действие настоящего Закона);

5) открытии и ведения банковских счетов в банках и организациях, осуществляющих отдельные виды банковских операций ((это подпункт вводится в действие по истечении трех лет и шести месяцев со дня введения в действие настоящего Закона);

6) выдаче документов разрешительного и регистрационного характера;

7) выдаче военного билета и удостоверения личности офицера;

8) статистическом учете;

9) осуществлении внешнеэкономической деятельности;

10) регистрации избирателей на выборах и участии в республиканских референдумах;

11) ведении информационных систем центральных государственных органов и иных государственных учреждений;

12) государственной регистрации (перерегистрации) юридических лиц, индивидуальных предпринимателей или учетной регистрации (перерегистрации) филиалов и представительств.

Законом установлено, что регистрация либо прием обращений физических и юридических лиц (филиалов и представительств) для формирования ИН должны производиться:

3) по месту жительства уполномоченного лица совместного индивидуального предпринимательства;

Статья 11 Закона предусматривает, что содержащаяся в национальных реестрах идентификационных номеров министерства юстиции РК информация, касающаяся физического или юридического лица, не может быть предоставлена другому лицу (за исключением случаев, предусмотренных законодательными актами) без нотариально удостоверенного их согласия в порядке, определенном законодательством РК, а также неправомерно изменена лицами, имеющими доступ к указанной информации в связи с их служебной деятельностью.

Существенно, что при переоформлении выдача вышеперечисленных документов с ИН при условии сдачи в регистрирующие органы (городские и районные подразделения документирования и регистрации органов министерства юстиции) ранее выданных документов должна производиться за счет бюджетных средств. Госпошлину должны будут оплатить лишь те лица, которые свои удостоверения личности и паспорта получают впервые.

Одновременно с изданием комментируемого Закона был издан Закон № 224-111 «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам национальных реестров идентификационных номеров», которым внесены изменения и дополнения в 20 законодательных актов. Большинство этих изменений и дополнений носит редакционный характер (исключаются РНН и СИК, вводится ИИН и БИН). Среди наиболее существенных изменений и дополнений можно отметить, помимо уже отмеченных, следующие:

1. Статья 16 ГК РК дополнена пунктом 3, предусматривающим, что гражданин имеет юридическим адрес, которым признается место его регистрации.

3. Часть пятая статьи 13 Закона РК «О государственной регистрации юридических лиц и учетной регистрации филиалов и представительств» изложена в следующей редакции: «Документом, подтверждающим присвоение унифицированных идентификационных и других системно-учетных кодов и постановку на учет в Государственном статистическом регистре, является свидетельство о государственной регистрации».

4. В новой редакции изложены следующие пункты статьи 27 Закона РК «О частном предпринимательстве»: «6. При изменении данных, указанных в заявлении на выдачу свидетельства о государственной регистрации, а также в договоре о совместной деятельности (договоре простого товарищества), индивидуальный предприниматель (уполномоченное лицо совместного индивидуального предпринимательства) обязан об изменениях сообщить в регистрирующий орган по форме, установленной этим органом. При изменениях данных, указанных в свидетельстве о государственной регистрации, индивидуальный предприниматель (уполномоченное лицо совместного индивидуального предпринимательства) обязан осуществить перерегистрацию и получить новое свидетельство.

5. В случае утраты свидетельстве о государственной регистрации индивидуального предпринимателя (совместного индивидуального предпринимательства) по его заявлению выдается дубликат документа, удостоверяющего государственную регистрацию…».

В целях реализации комментируемого Закона распоряжением премьер-министра РК от 14 марта 2007 года № 56-р утвержден следующий Перечень постановлений Правительства РК, которые должны быть приняты в ближайшее время:

1. Об утверждении Правил создания, ведения и использования национальных реестров идентификационных номеров.

2. Об утверждении требований к интегральной микросхеме, используемой при изготовлении документов, удостоверяющих личность.

3. Об утверждении Правил формирования идентификационного номера, обращения физических и юридических лиц (филиалов и представительств), а также индивидуальных предпринимателей для формирования идентификационного номера и переоформления ранее выданных документов.

Касательно использования БИН и ИИН

Приближается дата окончания действия РНН

Согласно ст. 46 Закона о введении Налогового Кодекса РК истекает срок действия регистрационного номера налогоплательщика (РНН) 13 августа 2010 года.

В настоящее время как производится присвоение РНН?

Присвоение РНН до указанного времени производится для индивидуальных предпринимателей в налоговых органах при их регистрации, для юридических лиц в органах юстиции по принципу «одного окна».

При этом порядок регистрации (перерегистрации) по принципу «одного окна» заключается в регистрации юридических лиц одновременно в трех уполномоченных органах (юстиции, статистики, налоговой службы), осуществляющих регистрацию юридических лиц, при представлении заявлений с приложением всех необходимых документов только в органы юстиции.

При этом механизм регистрации или перерегистрации юридических лиц осуществляется в следующем порядке:

Внедренный порядок регистрации создает благоприятные условия для прохождения процедуры регистрации в трех регистрирующих органах всего за 10 рабочих дней.

Как производиться присвоение ИИН и БИН?

Создание и ведение национальных реестров идентификационных номеров на основе формирования для физического, юридического лица (филиала и представительства) идентификационного номера предусмотрено Законом РК № 223-III от 12.01.07 г «О национальных реестрах идентификационных номеров» (далее данный Закон).

Целью создания и ведения национальных реестров идентификационных номеров является переход к единой системе регистрации сведений, относящихся к определенному лицу, на основе введения в Республике Казахстан идентификационного номера.

Согласно п. 6 ст. 9 данного Закона формирование индивидуального идентификационного номера (ИИН ) осуществляется:

1) для граждан Республики Казахстан при выдаче:

свидетельства о рождении;

документов, удостоверяющих личность;

2) для иностранцев при выдаче вида на жительство иностранца в Республике Казахстан или свидетельства налогоплательщика, выдаваемого в соответствии с подпунктом 3) пункта 3 данной статьи, где документами с индивидуальным идентификационным номером являются регистрационное свидетельство для иностранцев и лиц без гражданства в случае отсутствия документов Республики Казахстан, удостоверяющих личность;

3) для лиц без гражданства при выдаче удостоверения лица без гражданства или регистрационного свидетельства, выдаваемого при регистрации в органах миграционной полиции.

При повторной и последующей выдаче документов, указанных в данном пункте, формирование нового индивидуального идентификационного номера не производится.

Иностранные граждане, постоянно проживающие в Республике Казахстан, у которых на лицевой стороне вида на жительство в Республике Казахстан, ниже даты рождения не указан ИИН, а также лица без гражданства, постоянно проживающие в Республике Казахстан, у которых на 32 странице удостоверения лица без гражданства в машиносчитываемом тексте не указан ИИН, обращаются в территориальные органы внутренних дел по месту пребывания для переоформления ранее выданных документов на вид на жительство в Республике Казахстан или удостоверение лица без гражданства с ИИН.

Документы, удостоверяющие личность, выдаются уполномоченными органами владельцу или его законному представителю не позднее двух месяцев со дня подачи заявления с приложением необходимых документов.

Персональный ИИН должен обязательно присутствовать во всех документах, удостоверяющих личность, в том числе и в загранпаспорте.

В связи с тем, что удостоверения личности с ИИН выдаются около 2-х месяцев, то необходимо успеть получить новое удостоверение до 13 августа текущего года. До указанного времени получение нового удостоверения личности или загранпаспортов с ИИН производится бесплатно.

Согласно п. 7 ст. 9 данного Закона регистрация физического лица в качестве индивидуального предпринимателя (далее ИП), осуществляющего деятельность в виде личного предпринимательства, производится по индивидуальному идентификационному номеру (ИИН).

Присвоение нового индивидуального идентификационного номера (ИИН) или бизнес-идентификационного номера (БИН) при государственной регистрации в качестве индивидуального предпринимателя, осуществляющего деятельность в виде личного предпринимательства, не производится.

Согласно п. 8 ст. 9 данного Закона формирование бизнес-идентификационного номера (БИН) осуществляется:

1) для индивидуальных предпринимателей, осуществляющих деятельность в виде совместного индивидуального предпринимательства, одновременно при государственной регистрации совместного индивидуального предпринимательства;

2) для юридических лиц-резидентов, их филиалов и представительств одновременно при их регистрации;

3) для юридических лиц-нерезидентов, осуществляющих деятельность в Республике Казахстан через филиалы и представительства (с образованием постоянного учреждения), одновременно при их учетной регистрации;

4) при регистрации в налоговом органе в качестве налогоплательщиков юридических лиц-нерезидентов:

Как будут присваиваться БИН зарегистрированным ранее юридическим лицам и ИП, осуществляющим совместное предпринимательство?

Для переоформления ранее выданного свидетельства о государственной (учетной) регистрации или перерегистрации юридического лица, филиала и представительства в уполномоченный орган представляются следующие документы:

1) заявление формы, установленной Правилами;

2) подлинник учредительных документов (устав, учредительный договор) юридического лица, (положение) филиала, представительства;

3) подлинник свидетельства о государственной (учетной) регистрации или перерегистрации юридических лиц, филиалов и представительств;

4) копии свидетельства налогоплательщика (РНН) и статистической карточки.

Не принимаются документы от бездействующих налогоплательщиков, до восстановления их в налоговых органах в число действующих. Восстановление в число действующих производится в налоговых органах после представления налоговой отчетности за время бездействия, а также уплаты налогов и штрафных санкции за несвоевременное исполнение налоговых обязательств.

Юридическим лицам, зарегистрированным ранее, нет необходимости подавать заявление на изменение регистрационных данных в налоговые органы для внесение в Базу данных налоговых органов их БИН. Так как, при первичной регистрации или переоформления документов, по мере присвоения БИН юридическим лицам сведения автоматический поступают в Базу данных налоговых органов ИНИС РК (интегрированная налоговая информационная система) с базы данных органов юстиции ГПДЮЛ (государственная база данных юридических лиц).

При условии формирования ИИН по физическим лицам и индивидуальным предпринимателям, осуществляющим деятельность в виде личного предпринимательства, 13 августа текущего года будет проводится конвертация (заливка) сведений Базу данных налоговых органов ИНИС РК с базы данных органов юстиции ГПДФЛ (государственная база данных физических лиц).

В налоговые органы для получения БИН обращаются юридические лица-нерезиденты, зарегистрированные в качестве налогоплательщиков согласно пп.4 п. 8 ст. 9 данного Закона:

Согласно ст. 562 Налогового Кодекса РК в целях формирования БИН и регистрационного свидетельства указанным лицам, налоговый орган направляет в органы юстиции электронное извещение в течение одного рабочего дня со дня получения налогового заявления о постановке на регистрационный учет, сведений уполномоченных государственных органов. Электронное извещение о присвоении БИН указанным нерезидентам, направляется органами юстиции в налоговые органы не позднее одного рабочего дня с даты получения электронного извещения налоговых органов. Регистрация указанных нерезидентов, в качестве налогоплательщиков осуществляется налоговым органом с выдачей регистрационного свидетельства по форме, утвержденной уполномоченным органом, в срок, установленный пунктом 3 статьи 561 Налогового Кодекса, т.е. в течение трех рабочих дней со дня получения сведений национальных реестров идентификационных номеров.

В налоговые органы для получения БИН также обращаются ИП, образованные в виде совместного предпринимательства (далее ИП (С).

Согласно п. 13 Правил индивидуальные предприниматели, осуществляющие деятельность в виде совместного предпринимательства, для формирования БИН и переоформления ранее выданных документов обращаются в регистрирующий орган (в налоговый орган), по месту жительства уполномоченного лица совместного индивидуального предпринимательства и представляют налоговое заявление о постановке на регистрационный учет по установленной форме, уполномоченным государственным органом, обеспечивающим налоговый контроль за исполнением налогового обязательства перед государством.

При наличии документов, налоговый орган производит переоформление документов индивидуального предпринимателя (совместного индивидуального предпринимательства) не позднее следующего рабочего дня после представления документов.

В частности в основном создается ИП в виде совместного предпринимательства, в виде крестьянского (фермерского) хозяйства, осуществляющее деятельность на основе совместного предпринимательства. В настоящее время в налоговых органах рассматривается вопрос взаимоотношении с юстицией по присвоению БИН ИП (С), возможно будет подобно присвоения БИН нерезидентам.

Какие последствия несвоевременного получения ИИН или БИН для налогоплательщиков?

Выпущенные ранее удостоверения личности без ИИН, а также свидетельства о регистрации юридических лиц, филиалов (представительств) в юстиции и свидетельства о регистрации совместного предпринимательства ИП, свидетельства регистрации нерезидента в налоговых органах без БИН с 13 августа 2010 года будут недействительны.

После 13 августа 2010 физические лица и юридические лица, у которых отсутствуют ИИН и БИН не смогут произвести переводы денег, платежи по исполнению налоговых обязательств, перечисление обязательных пенсионных взносов и социальных отчислений и другие операции. При образовании недоимки в бюджет или несвоевременного представления налоговой отчетности возникнут штрафные санкции, будут применены меры принудительного взыскания и способы обеспечения налоговой задолженности. Не смогут жениться, купить или продать квартиру и т. д.

Без ИИН в загранпаспортах, отпуск при выезде заграницу или загранкомандировка после 13 августа может не состоятся

ИИН(ИНН) в Казахстане — Для чего и как?

Казахстан, одна из немногих юрисдикций, которая не присоединилась к международной конвенции Организации экономического сотрудничества и развития (ОЭСР), которая занимается совершенствованием международной системы налогообложения, поощряя политику, направленную на достижение максимального, устойчивого экономического роста и занятости, и повышение уровня жизни в странах-членах, обеспечивая при этом финансовую стабильность, и, таким образом, на оказание содействия развитию мировой экономики.

В то же время, КЗ не состоит в черном списке организации, благодаря активному сотрудничеству в её иных отраслях. Смена налогового резидента компании сможет минимизировать риски отмены банковской тайны и автоматического обмена информации с другими финансовыми учреждениями. Достаточно зарегистрировать физическое лицо- нерезидента в качестве налогоплательщика в Казахстане, автоматически получая Индивидуальный идентификационный номер (ИИН), аналог российского ИНН. Лицо теряет статус налогового резидента в России или любого другого государства, тем самым освобождая личный доход бенефициара от дополнительного налогообложения.

Общие сведения по ИИН (ИНН)

В Казахстане с 1 января 2012 года введен Индивидуальный идентификационный номер (ИИН). Уникальный номер, состоящий из комбинации 12-ти цифр присваивается физическому лицу, генерируется из его личных уникальных и неизменных данных. Любые изменения и модификации кода невозможны в целях сохранения целостности данных информационных банков различных уровней.

ИИН размещается в следующих документах РК: свидетельстве о рождении, паспорте; виде на жительство иностранца в РК; удостоверении лица без гражданства; регистрационном свидетельстве для иностранцев и лиц без гражданства в случае отсутствия документов РК, удостоверяющих личность.

Индивидуальный идентификационный номер будет сопровождать человека всю жизнь, со временем он заменит РНН, СИК и другие кода органов статистики, собрав всю информацию в едином, неизменном месте. Именно такую цель преследовали при внедрении индивидуального номера. Практика других стран показала необходимость существования единой системы регистрации сведений, относящихся к определённому человеку. Взаимоотношения общества и государства тес самым упрощаются.

Получение нерезидентом ИИН в Казахстане

При определённых операциях, проводимых нерезидентом в Казахстане, ему необходимо получить ИИН.

Регистрация расчётного счета в Казахстане, оформлении на себя недвижимости и имущества, назначение на руководящие должности и получения дохода требует оформления ИНН.

Для получения ИНН необходимо собрать ряд документов, заверенных нотариально и предоставить их в Налоговое управление РК, где в результате будет выдано регистрационное свидетельство установленной формы. Регистрация нерезидентов в статусе налогоплательщиков с последующим получением регистрационного свидетельства осуществляется в течении 3-ёх дней.

Private Financial Services предлагает услуги по получению ИИН номера в Казахстане на упрощенных условиях по доступной цене.

Нужно ли получать ИИН/БИН нерезиденту при регистрации компании?

Иностранные физическое и юридическое лицо планируют выступить учредителями при создании юридического лица в Казахстане. Требуется ли им предварительно получить ИИН (БИН)? Какие нормы устанавливают такое требование?

Положениями Предпринимательского кодекса Республики Казахстан, Закона Республики Казахстан «О государственной регистрации юридических лиц и учетной регистрации филиалов и представительств» и иных законодательных актов прямо не предусмотрено обязанности предварительного получения нерезидентом ИИН или БИН для регистрации юридического лица.

Но согласно пункту 3 статьи 3 Закона Республики Казахстан «О национальных реестрах идентификационных номеров», формирование идентификационного номера для физического или юридического лица осуществляется для сохранения сведений, относящихся к нему в национальных реестрах идентификационных номеров и информационных системах государственных органов и иных государственных учреждений. Согласно статье 1 Закона Республики Казахстан «О государственной регистрации юридических лиц и учетной регистрации филиалов и представительств», государственная регистрация юридических лиц включает в себя занесение сведений о юридических лицах в Национальный реестр бизнес-идентификационных номеров.

Если у нерезидента будет отсутствовать идентификационный номер в виде ИИН или БИН, будет невозможно занесение и сохранение сведений о нем как об учредителе учреждаемого им юридического лица в Национальный реестр бизнес-идентификационных номеров.

Согласно подпунктам 7) и 13) пункта 4 статьи 3 Закона Республики Казахстан «О национальных реестрах идентификационных номеров», идентификационный номер применяется в том числе при выдаче документов регистрационного характера и государственной регистрации юридических лиц. Согласно статье 13 Закона Республики Казахстан «О государственной регистрации юридических лиц и учетной регистрации филиалов и представительств», документом, подтверждающим государственную регистрацию юридического лица является справка установленной формы, которая содержит в себе сведения в том числе об учредителях (участниках) зарегистрированного юридического лица.

При регистрации нерезидентом юридического лица для осуществления процедуры государственной регистрации с последующей выдачей справки о государственной регистрации необходимо использование в том числе сведений о нерезиденте, включая его идентификационный номер (ИИН или БИН). Поэтому нерезидент должен иметь ИИН или БИН на момент регистрации.

Данная позиция подтверждается официальной позицией уполномоченного органа – ответом Министра индустрии и инфраструктурного развития Республики Казахстан Атамкулова Б.Б. от 28 августа 2015 года на блог-платформе «Открытый диалог» от 21 августа 2015 года №300090, согласно которому: «При работе Центров обслуживания населения в интегрированной информационной системе заявки от любых услугополучателей не могут быть приняты при отсутствии ИИН или БИН», а также правоприменительной практикой.