ипотека бывает двух видов

Виды ипотеки в России

Ипотечные кредиты для россиян становятся с каждым годом привлекательнее. Снижается процентная ставка, уменьшается количество требований к заемщикам, появляются новые виды ипотеки. Государство стимулирует молодые семьи к приобретению жилья и рождению детей, предлагая минимальные проценты и выгодные программы. Бробанк выяснил, какие виды ипотеки встречаются, и кто может воспользоваться.

Основные типы

Подразделить виды ипотечного кредитования можно по таким признакам:

Стандартные программы

В банках составляют разные программы по ипотечному кредитованию с учетом особенностей самих клиентов, процентных ставок и сроков. Но в основном используют стандартные виды, которые отличаются по объекту, подо что берется заем:

Социальные программы

Ипотека на социальные программы подразумевает работы с льготной категорией граждан с участием государства.

Региональные программы

В некоторых субъектах федерации муниципалитеты принимают участие в улучшении жилищных условий граждан, которые относятся к льготным категориям. Например, семьи с ребенком-инвалидом, многодетные или те, которые относятся к другой социально-защищенной категории. К претендентам предъявляют такие условия: проживание в регионе минимум 3-5 лет, доказанный факт потребности улучшения жилищных условий и наличие официального трудоустройства. Чтобы попасть в программу социальной ипотеки соискателю потребуется обратиться в департамент ЖКХ или в госадминистрацию.

С материнским капиталом

Семьи, в которых после 2007 года появился второй или последующие дети, могут оформить сертификат на материнский капитал. С 2015 года его размер зафиксирован на отметке 453,026 тыс. рублей. Сумму можно направить на первоначальный взнос по ипотечному кредитованию или использовать в виде оплаты в счет погашения займа.

После изменений в законодательстве стало возможным использовать сертификат на ипотеку сразу после оформления, не дожидаясь 3-хлетнего возраста ребенка. Дополнительное требование к приобретенному жилью, чтобы оно оформлялось на всех членов семьи в равных долях. Права детей при этом не были бы ущемлены.

Молодым семьям

Это целевая госпрограмма, которая направлена на поддержку молодых семей. При этом супруги должны быть младше 35 лет, в зарегистрированном браке и иметь возможность выплачивать ежемесячные взносы. Для уменьшения бремени на молодую семью допускается привлечение 1-4 созаемщиков: родителей, братьев, сестер и других лиц, готовых выступать в этой роли.

Семья, которая соответствует условиям вправе получить сертификат на скидку при приобретении жилья. На 30 %, если детей нет, или на 35 %, если дети есть. Сертификат можно использовать как первоначальный взнос по ипотеке или для частичного погашения. Допускается применение одновременно с сертификатом на маткапитал.

Детская или семейная ипотека

Целевая государственная программа, рассчитанная на период с 01.01.2018 по 31.12.2022 г. Подходит для семей, в которых за этот период появится второй малыш. Эта ипотека отличается тем, что участвовать могут только жители РФ, а для покупки подойдет только новострой. Средства зачисляются наличными на банковский счет заемщика.

Процентная ставка устанавливается на уровне 6 % на разные периоды 3 года, 5 или 8 лет. Но для этого должны быть выполнены такие условия: на 3 года – при рождении второго ребенка, на 5 лет – при рождении третьего, на 8 лет, если с 2018 по 2022 родится второй и третий ребенок. В дальнейшем проценты устанавливаются по стандартной программе, установленной для ипотечного кредитования.

Для военнослужащих

Для служащих вооруженных сил РФ предусмотрена накопительно-ипотечная система НИС. Программа предусматривает, что с момента начала службы на счет каждого военного зачисляется сумма средств. Через 3 года деньги с НИС можно направить на ипотечное кредитование в качестве первоначального взноса или для погашения части займа. Ипотека погашается за счет государственных средств до момента, пока служащий не покинет ряды вооруженных сил РФ.

Нестандартные виды ипотеки

К нестандартным видам ипотеки относятся варианты, когда, например, на предприятии предусмотрена корпоративная ипотека. После отработанного указанного периода 5-20 лет сотрудники могут претендовать на помощь со стороны своего работодателя. Либо ситуации, когда приобретается не жилплощадь или заемщик не гражданин РФ. Приведем нестандартные виды ипотеки.

Без первоначального взноса

Такой вариант допускается под залог другой недвижимости, оформленной в собственность заемщика. Для этой цели подойдет квартира, загородный дом, жилой дом, в черте города, коттедж или любая другая недвижимость. Подойдет собственность в качестве залога или нет принимает решение банк.

С испорченной кредитной историей

Негативная кредитная история препятствие для получения ипотеки, но при соблюдении некоторых требований банки ее все же выдают. От заемщика могут потребовать привести поручителя, внести первоначальный взнос от 30 до 50 %, оформить залог под покупаемую недвижимость. Процентная ставка для таких клиентов тоже может быть выше, чем для других. Но при качественном исполнении обязательств в течение половины срока, заемщик вправе запросить пересмотр ставки в сторону снижения.

Для нерезидентов и иностранцев

Ипотеку в РФ могут оформить и иностранцы, но при этом они должны быть налоговыми резидентами. То есть быть официально трудоустроены и производить со своих доходов отчисления в бюджеты и фонды. При этом минимальный срок работы в РФ от полугода.

Дополнительным плюсом будет наличие супруга-россиянина, вид на жительство и любая недвижимость в собственности. Если иностранец подпадает под категорию беженца или переселенца, то он вправе претендовать на льготные условия.

Без официального трудоустройства

Эта категория заемщиков отличается высоким риском для кредитных учреждений. Поэтому к таким лицам предъявляются повышенные требования. Например, сумма первоначального взноса может доходить до половины займа. Также могут попросить привлечь созаемщиков и поручителей. К тому же, банк обяжет застраховаться самого клиента и оформит объект ипотеки в залог.

Под гараж или паркинг

Редкая программа для банков, потому что сложно выделить объект кредитования. Соискателю понадобится представить документы, что гараж — это самостоятельное строение, в надлежащем состоянии и не подлежит сносу. Для паркинга, понадобится принести бумаги о том, что место находится в том же жилом доме, где и проживает заемщик. Сумма минимального первоначального взноса стартует от 30 %.

На проведение ремонта

В этом случае подразумевается проведение ремонта в новом жилье, которое и оформляется в качестве залога.

На руки заемщик получит до 50-70 % от рыночной стоимости недвижимости. Срок кредитования достигает 25 лет от 13 % годовых и выше.

Для предпринимателей и крупного бизнеса

Бизнесмены могут оформить кредит на покупку недвижимого имущества коммерческого назначения: складские, торговые, промышленные и офисные здания. По таким программам предусмотрены более жесткие требования.

Максимальный срок кредитования до 10 лет. Также придется собрать большой пакет документов с обязательным предоставлением данных о капитальном, а не временном строительстве объекта кредитования.

Для пожилых граждан

Основное требование к таким заемщикам – ограничение по возрасту. На момент завершения выплат по ипотеке клиенту должно быть не больше 75-85 лет. Работа с такой категорией граждан сопряжена с большими рисками, поэтому банки редко предлагают такие программы.

Плюсы и минусы ипотечного кредитования

Брать деньги в банке на покупку жилья удобно для многих россиян, но ипотека характеризуется и своими рисками. Основные плюсы и минусы приведены в таблице.

Ипотека позволяет сэкономить на съеме жилья и препятствует оттоку средств из семейного бюджета за наем у третьих лиц

Продать, обменять, поделить, подарить жилье, которое находится в залоге у банка невозможно

Продолжительный период кредитования позволяет постепенно выплачивать существенные суммы и облегчает кредитное бремя на семью

Высокая сумма переплаты по ипотеке. При процентной ставке в 12-15 % за 15-20 лет заемщик выплачивает 2-3 стоимости квартиры. Но большинство клиентов пренебрегают этими данными, потому что другого варианта приобретения жилья у семей нет

Жилье, купленное по ипотечному кредитованию, находится в собственности у семьи. Здесь можно проводить ремонт и обустраивать все по своему вкусу

При невозможности своевременных выплат у заемщика, банк вправе реализовать заложенную недвижимость.

На жилплощади, купленной по ипотеке, могут быть сразу прописаны все члены семьи

Падение цен на жилье может привести к тому, что ипотека окажется слишком завышенной по сравнению с рыночной стоимостью. Но договорные обязательства клиенту придется исполнять в полном объеме

Заемщик получает право на налоговый вычет. При выплатах по ипотеке не будет удерживаться подоходный налог с суммы, потраченной на покупку жилья и выплату процентов

Сумма ипотеки ограничена собственными средствами заемщика, которые он сможет внести в качестве первоначального взноса и его доходами

Все сделки по ипотеке подлежат страхованию, поэтому они безопасны для обеих сторон, как для банка, так и для заемщика. Как оформляется страховка и как рассчитывается ее сумма Бробанк рассказал в своей статье. Также вы можете ознакомиться с тем, как выбрать банк с низкой процентной ставкой по ипотечному кредиту.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Что такое ипотека и каких видов она бывает

Ипотека (hypothecate, hypotheca) — термин, который впервые появился в Греции в VI веке до н.э. и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями. В древнем римском праве hypotheca была разновидностью залога, ею именовался залог имущества, при котором заложенная вещь оставалась во владении и пользовании должника. Позднее под ипотекой понимали исключительно залог недвижимого имущества.

Закон «Об ипотеке (залоге недвижимости)», подписанный президентом РФ 16 июля 1998 года, является первым в истории России специальным законом, регулирующим систему отношений, возникающих в связи с залогом недвижимости. Также ипотеку в России регулируют Гражданский кодекс РФ, Жилищный кодекс РФ, федеральный закон от 21 июля 1997 года «О государственной регистрации прав на недвижимое имущество и сделок с ним», федеральный закон от 30 декабря 2004 года «О кредитных историях» и подпрограмма «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище» на 2011‑2015 годы.

Схематично ипотечное кредитование выглядит следующим образом: банк заключает с клиентом кредитный (основной) договор и договор об ипотеке (дополнительный). По основному договору банк выдает кредит, по дополнительному — берет в залог недвижимое имущество, рыночная стоимость которого обычно превышает размер кредита. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании (статья 1 ФЗ «Об ипотеке»). В залог может оформляться любая недвижимость, в том числе и та, на строительство которой выдается кредит, или уже имеющаяся в собственности квартира. При наступлении неплатежеспособности должника банк вправе реализовать заложенное имущество и возместить собственные затраты либо оформить заложенное имущество себе в собственность.

Ипотека в РФ, несмотря на заметный рост рынка жилищного кредитования, овеяна массой мифов, из‑за которых многие граждане даже не рассматривают кредит как возможное решение своего жилищного вопроса. Чаще всего россияне боятся кабальности ипотеки, потери всего имущества, требований вернуть кредитные средства в один момент, а также утверждают, что заем на экономичную недвижимость получить невозможно, и обвиняют банкиров в сговоре.

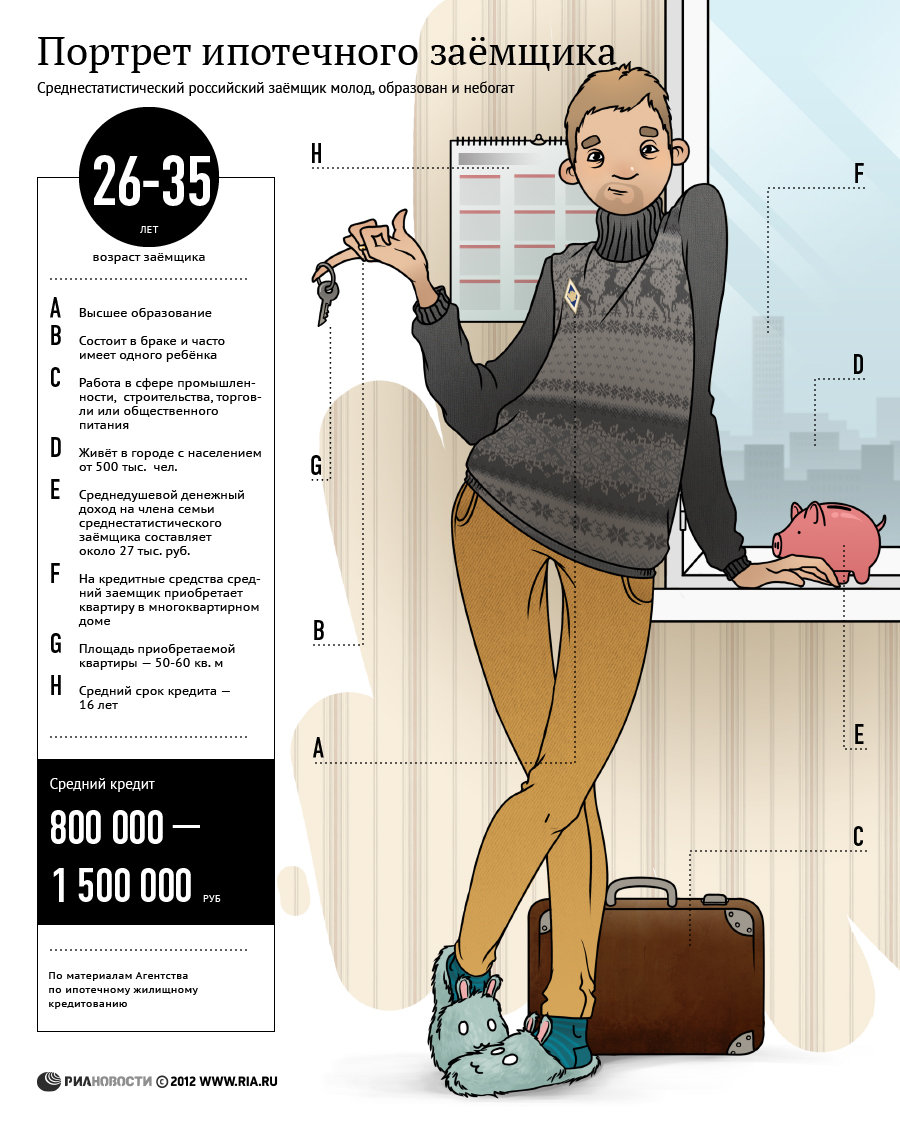

Ипотека в России: от агрессивного роста до зрелого рынка за 15 лет

Эксперты, опрошенные РИА Новости, рассказали, как повзрослел российский ипотечный рынок за это время, какую роль играет ипотека сегодня в строительном секторе и в судьбе граждан, а также о том, какие задачи стоят перед крупнейшими российскими ипотечными институтами. Читайте подробнее в материале РИА Новости Недвижимость >>

Материал подготовлен на основе информации РИА Новости и открытых источников

Виды кредитования и условия оформления ипотеки

Ипотека – это вид сделки, когда банк предоставляет клиенту целевой кредит на приобретение конкретной недвижимости под залог имущества, находящегося в его собственности. При этом должник сохраняет возможность владеть и пользоваться домом или квартирой, выступающей в качестве гарантии выполнения клиентом своих обязательств. В случае их невыполнения кредитор вправе вернуть средства, выручив их от реализации заложенного имущества.

Ипотечное кредитование нужно тем, кто не может приобрести жилье за наличный расчет. Большинство банковских программ рассчитано на молодые семьи и позволяет им приобрести квартиру в новостройке, не дожидаясь, когда для этого будет достаточно денежных накоплений. Часто ипотеку используют люди, не имеющие собственного жилья или желающие улучшить условия проживания, приобрести или построить загородный дом, инвестировать средства в недвижимость для получения прибыли с ее аренды.

Возрастающая популярность ипотечного кредитования обоснована несколькими факторами:

Удобство. Дорогостоящую недвижимость, на которую пришлось бы копить годами, можно получить здесь и сейчас.

Выгода. Наиболее выгодной считается краткосрочная ипотека на срок не более 5-7 лет, так как значительно сокращает переплаты. Тем, кто не имеет собственного жилья, ипотека дает возможность вносить ежемесячный платеж не за аренду чужой квартиры, а в качестве выплаты за свою собственную жилплощадь.

Необходимость. Не все могут позволить себе приобрести недвижимость за наличный расчет или воспользоваться помощью родственников в данном вопросе. Часто ипотека в Москве и других городах становится единственной возможностью получить необходимую сумму на собственное жилье.

Доступность. Ипотечное кредитование доступно большому количеству граждан, благодаря высокой конкуренции на рынке.

Устали от городской суеты? Самое время оформить ипотеку на загородный дом.

От 30% первоначальный взнос

Оценить популярность кредитов на покупку недвижимости под залог другого имущества позволяет индекс ипотечного рынка. Данный индекс, разработанный специалистами «Росбанк Дом», является надежным источником аналитической информации и дает возможность увидеть изменения в количестве выданных новых кредитов. Динамика указывает на стабильное увеличение объемов ипотечного рынка. Подтверждением этой информации является наглядный график.

Виды ипотеки

Банки предлагают различные ипотечные программы, ориентированные на разные категории клиентов. Благодаря разнообразию предложений потенциальный заемщик может сделать выбор в пользу решения с наиболее оптимальными условиями. Виды ипотеки различаются типом залога, под приобретаемую или уже имеющуюся недвижимость, сроком выплат по ипотеке, суммой, первоначальным взносом, процентной ставкой по кредиту, а также другими параметрами.

Одним из ведущих предоставляющих ипотеку банков является «Росбанк Дом». Организация выдает разные виды кредитов, в том числе как под имеющееся, так и под приобретаемое недвижимое имущество, а также с возможностью использования материнского капитала, отсрочки выплат для молодых семей и т.д. Услуги банка позволяют приобрести любой тип жилья в Москве и других городах. «Росбанк Дом» предлагает простые и специальные программы, а также подключение опций и участие в акциях, которые обеспечивают клиентам дополнительную экономию. На сайте вы можете ознакомиться с несколькими готовыми и наиболее популярными программами банка:

Кредит на квартиру или долю на первичном или вторичном рынке недвижимости. Программа рассчитана на срок до 25 лет с первоначальным взносом от 15% и процентной ставкой от 6,80% годовых и доступна для клиентов от 21 до 65 лет с любым гражданством.

Ипотека на квартиру в новостройке. Программа подходит для тех, кто собирается купить жилье в сданном или строящемся доме, одобренном Банком. Список квартир, доступных для приобретения с помощью ипотечного кредитования в Москве и регионах, можно посмотреть в базе аккредитованной недвижимости для ипотеки в Росбанк Доме. Предложение пользуется популярностью в частности у родителей, которые хотят купить жилье для своего ребенка.

Рефинансирование ипотеки – досрочное погашение кредита на недвижимое имущество в другом банке с уменьшением ежемесячного платежа за счет снижения ставки или продления срока выплат. Возможно рефинансирование договора, залоговым имуществом в котором указана квартира, доля или комната в апартаментах первичного или вторичного рынка недвижимости.

Целевой ипотечный кредит. Предоставляется на приобретение квартиры в сданном или строящемся многоквартирном доме, отдельного строения, в том числе с земельным участком, земли для постройки. Срок кредита также составляет до 25 лет, процентная ставка – от 7,10% годовых.

Подробнее с условиями всех программ ипотечного банка «Росбанк Дом» можно ознакомиться в соответствующем разделе сайта. Организация также предлагает специальные программы, дающие возможность:

вносить платеж по ипотеке один раз в 14 дней;

уменьшить сумму ежемесячного платежа по кредиту на 1 или 2 года;

частично-досрочно погасить долг за счет материнского капитала и другие.

Условия и ставки

Банк «Росбанк Дом» выдает ипотечные кредиты в Москве и регионах на квартиру, дом или дачу:

трудоустроенным людям – наемным работникам или индивидуальным предпринимателям;

гражданам в возрасте от 21 года на момент подписания договора и до 65 лет на момент погашения кредита;

клиентам, готовым предоставить необходимые документы.

Первоначальный взнос на покупку готового жилья – от 5% до 50%, на строящуюся недвижимость – от 15% до 40%. Минимальная сумма ипотечного кредита составляет от 600 000 рублей в Москве и области и от 300 000 рублей в других регионах. Выдается на срок от 3 лет до 25 лет.

Надоело переплачивать? Рефинансируйте!

дополнительная сумма на личные нужды

До 90% от стоимости залоговой недвижимости

Каждая ипотечная программа имеет свои особенности. Например, для оформления ипотеки на квартиру в новостройке необходимо предоставить определенный список документов:

копии всех страниц паспорта;

копию трудовой книжки или справку по установленной форме для военнослужащих;

документы на залоговое имущество;

копии паспортов или свидетельств о рождении продавцов;

согласие на обработку персональных данных.

Таковы основные условия и требования, которые делают доступными ипотечные кредиты от Банка «Росбанк Дом». Рассчитать основные параметры можно прямо на сайте с помощью онлайн-калькулятора.

Ипотека иностранным гражданам

Вопрос-ответ: как купить квартиру на аукционе?

Условия и документы для оформления ипотеки

Ипотечная география: средние ставки по жилищным кредитам в разных странах мира

Погашение ипотеки: способы и порядок выплаты ипотечного кредита

10 необычных архитектурных сооружений в России, о которых вы могли не знать

© 2021. ПАО РОСБАНК. Генеральная лицензия №2272 от 28.01.15

Виды ипотеки

Виды и характеристика ипотечного кредита

Кредитные организации разрабатывают программы ипотечного кредитования для разных категорий граждан, с учетом их потребностей и возможностей. Поэтому количество видов ипотеки увеличивается, они отличаются не только названиями, но и условиями предоставления, требованиями к заемщику и имуществу, а также характеристиками финансового продукта.

Варианты залога

Залог недвижимости является обязательным при оформлении договора ипотечного кредитования. Он позволяет снизить возможные риски банка при утрате заемщиком возможности погашения долга и дисциплинирует заемщика для добросовестного исполнения взятых на себя обязанностей. Следует отметить, что залоговое имущество не является собственностью банка, а принадлежит заемщику. Только в случае неуплаты оно по решению суда становится объектом реализации для компенсации неуплаченного долга.

На основании вариантов залога, можно выделить два вида ипотечного кредитования:

Первый вариант отличается выгодными условиями, низкой процентной ставкой, но не является востребованным по объективным причинам:

Второй вариант отличается более высокими ставками и ограничениями на использование недвижимости, но является наиболее популярным. Заемщик на деньги банка покупает жилье, которое оставляет в залоге до момента полного погашения долга.

Страхование от утраты и порчи жилого помещения является обязательной процедурой, от которой нельзя отказаться до окончания срока действия договора.

Классификации по объекту кредитования

Программы кредитования могут быть различными на основании характеристики объекта ипотеки:

Заемщик исходя из собственных желаний и возможностей определяется с вариантом жилья. Каждый из них имеет свои плюсы и минусы, выраженные в длительности процесса согласования, размере суммы и требуемом пакете документов.

Покупка квартиры в доме на этапе застройки, позволяет сэкономить на цене, но процентная ставка, предложенная банком, будет не самой оптимальной. Для заключения договора придется представить солидный пакет документов и предварительно согласовать застройщика с кредитором.

Ипотека на загородное жилье, позволяет приобрести дом, коттедж или квартиру в многоуровневом таунхаусе в новых поселках. Преимущество данного варианта в том, что, получая в собственность частный дом за городом, в экологически чистом районе, заемщик экономит средства в связи с тем, что цены на такие объекты снижены из-за неразвитой инфраструктуры и типового проектирования.

Ипотечный кредит, выдаваемый для строительства дома на собственном земельном участке, предполагает наличие залогового имущества соотносимого с суммой кредита. Дополнительный залог повышает возможность одобрения заявки, позволяет рассчитывать на значительную сумму, но повышает финансовый риск утраты имущества в случае проблем с долговыми обязательствами.

Кредит, предоставляемый финансовой организацией на покупку жилья, уже имевшего собственника, является самым популярным ввиду объективных преимуществ:

Жилье на вторичном рынке нуждается в обязательном страховании права собственности во избежание ситуаций, связанных с нечистой сделкой.

Виды по условиям получения кредита

Ипотечный кредит может отличаться в зависимости от условий предоставления денежных средств. Стандартными требованиями являются такие как:

Такие условия кредитования, как размер первоначального взноса, срок ипотеки и процентная ставка имеют стандартные параметры, но рассчитываются индивидуально в зависимости от желаемой суммы кредита, уровня дохода претендента, его возраста.

Банки по порядку выплат часто не ограничивают выбор и предлагают из двух вариантов: дифференцированный и аннуитетный. Что касается условий страхования, банки, кроме обязательных программ, мотивируют заемщика снижением ставок на заключение дополнительных.

С условиями ипотеки необходимо знакомиться перед подачей заявки.