как физ лицу оплатить счет по безналу

Способы оплаты для физических лиц

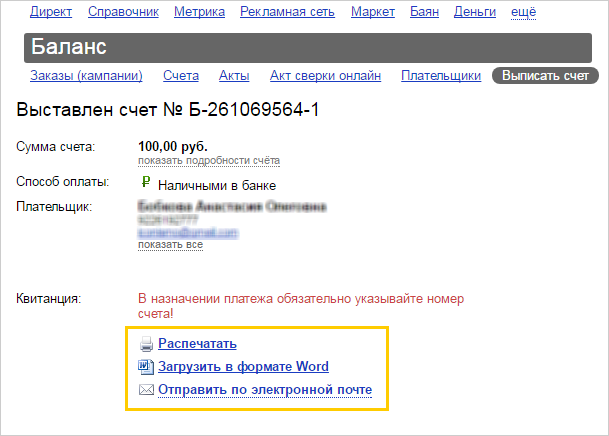

Оплата по квитанции в банке

Квитанцию можно распечатать, загрузить в формате Word или получить по электронной почте, выбрав соответствующую опцию в интерфейсе. Реквизиты квитанции можно использовать для оплаты счета в любом удобном для вас банке.

При оплате сумма и реквизиты плательщика обязательно должны соответствовать указанным в счете. Если вы хотите оплатить счет на другую сумму, сформируйте в интерфейсе новую квитанцию.

Убедитесь, что ваш платеж правильно проведен и на оплаченной квитанции в отметке операциониста указан полный и точный номер вашего счета. Без этих данных невозможно установить, что оплата поступила от вас, и мы не сможем автоматически зачислить денежные средства на вашу кампанию.

Оплата через интернет-банкинг

Выберите удобную для себя систему интернет-банкинга и сформируйте в ней платежное поручение с указанными в квитанции реквизитами.

Оплата банковской картой

Платеж происходит в режиме реального времени и зачисляется в течение 15 минут.

Оплата ЮMoney

Способы оплаты для физических лиц

Оплата по квитанции в банке

Квитанцию можно распечатать, загрузить в формате Word или получить по электронной почте, выбрав соответствующую опцию в интерфейсе. Реквизиты квитанции можно использовать для оплаты счета в любом удобном для вас банке.

При оплате сумма и реквизиты плательщика обязательно должны соответствовать указанным в счете. Если вы хотите оплатить счет на другую сумму, сформируйте в интерфейсе новую квитанцию.

Убедитесь, что ваш платеж правильно проведен и на оплаченной квитанции в отметке операциониста указан полный и точный номер вашего счета. Без этих данных невозможно установить, что оплата поступила от вас, и мы не сможем автоматически зачислить денежные средства на вашу кампанию.

Поступление на расчётный счёт от физического лица

.png "user%20(%D0%B2%D0%B2%D0%B22)")

Ведущий экономист-консультант «Что делать Консалт»

Консультация эксперта

Начиная с 2017 года кассовое законодательство претерпело множество изменений, что совсем неудивительно. Безналичные расчёты являются самыми распространёнными формами оплаты между юридическими лицами и индивидуальными предпринимателями. А в последнее время всё активнее используются и физическими лицами. Подробнее об этом – в статье нашего эксперта Екатерины Копейкиной.

Летом 2021 года завершается переход на применение онлайн-касс и отменяются почти все льготы. Весь малый бизнес, за редким исключением, должен перейти на работу по новым кассовым правилам. В статье разберём важнейшие моменты: кто обязан применять ККТ, когда пробивать чек, чтобы не было штрафа, и как его отменить, если чек всё же вовремя не выдали.

Что такое расчёты?

В главном кассовом законе № 54-ФЗ дано новое определение. Расчёты — это получение и выплата денежных средств наличными деньгами и (или) в безналичном порядке, а также операции по выдаче и получению авансов, займов и получение иного встречного предоставления (взаимозачёт, мена и др.).

Что такое безналичные расчёты?

Безналичные расчёты — это расчеты путём перевода денежных средств банками и иными кредитными организациями с открытием или без открытия банковских счетов в порядке, установленном законом, и принимаемыми в соответствии с ним банковскими правилами и договором ( ст. 861 ).

Безналичные расчёты могут выполняться с помощью платёжных поручений, расчётов по аккредитиву, по инкассо, чеками, а также в иных формах, предусмотренных законом, банковскими правилами или применяемыми в банковской практике обычаями. Для большинства расчётов в рамках коммерческих сделок применяются платёжные поручения.

Если у плательщика — физического лица нет открытого банковского счёта, то он оформляет распоряжение о переводе денежных средств. На основании этого распоряжения кредитная организация составляет платёжное поручение.

В данной статье не будем рассматривать инкассо и чеки, поскольку в практике они используются гораздо реже.

Следующим популярным способом оплаты являются электронные средства платежа.

Что относится к ЭСП?

Электронное средство платежа — это средство или способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчётов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платёжных карт, а также иных технических устройств ( ст. 3 ФЗ № 161-ФЗ ).

Простыми словами, электронные средства платежа — это:

При получении платежа от физических лиц (не ИП) на расчётный счёт организация обязана пробить чек при любых формах расчётов: как при оплате платёжным поручением, так и при оплате с применением электронных средств платежа.

В какой момент организации пробивать чек?

В № 54-ФЗ не определён какой-то особый момент расчёта при безналичной оплате. По мнению ФНС, моментом расчёта является день поступления денежных средств на расчётный счёт организации от покупателя — физического лица. В связи с чем важно своевременно получать от банка информацию о поступлении оплат. Например, по условиям банковского договора, банк оперативно передаёт сведения о движении по расчётному счёту организации.

Кассовый чек при безналичных расчётах нужно отправить покупателю в электронной форме на абонентский номер или адрес электронной почты не позднее следующего рабочего дня после оплаты, но не позже момента передачи товара (работ, услуг). Контакты абонентского номера или адрес электронной почты предоставляет покупатель.

Если никаких контактов нет, то при первой встрече с покупателем нужно передать ему бумажный чек.

Остались ли какие-то льготы для освобождения от ККТ?

Остались, но их немного. Организации могут работать без ККТ только в случаях, прямо указанных в ст. 2 № 54-ФЗ. Например, реализация мороженого в киосках; газет и журналов в киосках; присмотр и уход за детьми и некоторые другие.

Также есть льгота при расчётах в отдалённых или труднодоступных местностях. Перечень таких местностей утверждается по каждому субъекту РФ и публикуется на официальном сайте. При расчётах в таких местностях покупателю по его требованию должен выдаваться документ, подтверждающий факт осуществления расчёта. Порядок выдачи и учёта документов, подтверждающих факт расчёта, утверждён Постановлением Правительства РФ от 15.03.2017 № 296 . Если населённого пункта в списке нет, значит, ККТ обязательно к применению на общих основаниях.

Итак, видим, что большинство организаций обязано применять кассы.

Рассмотрим распространённые практические случаи по выдаче чеков.

Вопрос

Требуется ли пробивать чек ККТ, если физлицо оплатило посредством банковской карты в отделении банка или через «Клиент-Банк» (например, Сбербанк-онлайн)?

Ответ

Если физлицо будет оплачивать платёжное поручение через операциониста в банке с помощью карты, то такой вид расчёта является безналичным с использованием электронных средств платежа. Система «Клиент-Банк» также является электронным средством платежа. Следовательно, оба способа требуют пробития чеков.

Вопрос

Если физлицо расплачивается за товар в кассе банке наличными средствами (без открытия счёта), тоже требуется ККТ?

Ответ

При оплате физлицом на счёт организации через кассу банка нужно применять ККТ независимо от способа расчёта.

Вопрос

Требуется ли ККТ при поступлении авансов от физлиц?

Ответ

Чек нужно пробить дважды: сначала при поступлении денег, а затем при передаче товара.

Вопрос

Требуется ли ККТ при возврате денежного займа учредителем (физлицом) на расчётный счёт организации?

Ответ

ККТ не нужна. А вот если товар продаётся физлицу в кредит (с отсрочкой срока платежа или в рассрочку), то нужно пробить чеки.

Вопрос

Требуется ли пробивать чек ККТ при продаже работодателем сотрудникам своих товаров, работ, услуг?

Ответ

Нужно пробить чек, если такая продажа не предусмотрена трудовым договором между работником и работодателем.

Вопрос

Требуется ли пробивать чек ККТ при зачислении платы за товар от ИП через Сбербанк-онлайн, но счёт открыт на физлицо?

Ответ

Считаем, что нужно. Система расчётов «Сбербанк-онлайн» относится к ЭЦП. В данном случае ИП расплачивается за товар не со своего предпринимательского расчётного счёта, а как физлицо со своего карточного счёта. Считаем, что подобный расчёт нельзя рассматривать как расчёт между организацией и ИП.

Обратите внимание, здесь наши эксперты разъясняют, когда нужно сдавать наличную выручку в банк.

Вопрос

Требуется ли ККТ при продаже через сайт, если за товар расплачивается физлицо по доверенности от организации? Сайт предусматривает возможность указания, что покупателем является доверенное лицо организации.

Ответ

Ответ зависит от того, какой картой расплачивается доверенное лицо.

Считаем, что если расчёты на сайте осуществляются посредством карты, открытой к расчётному счёту организации-покупателя (корпоративной карты), то чек может не пробиваться. Если расчёты на сайте осуществляются по личной карте доверенного лица организации-покупателя, то применение ККТ обязательно.

Минфин России указывает, что если есть доверенность, то покупателем является именно организация. Договор между организациями также подтвердит, что расчёт совершён между юрлицами.

В случае если не получается точно установить статус покупателя как доверенного лица организации, то чек пробивается в общем порядке.

Вопрос

Если к сайту интернет-магазина подключён интернет-эквайринг и банк отправляет покупателю чек, значит, повторно не нужно пробивать?

Ответ

Неверно. Чеки от банка-эквайринга не являются фискальными чеками. Банки отправляют покупателям квитанции. Поэтому в общем порядке нужно пробить чек.

Вопрос

Если организация планирует разовую сделку по продаже автомобиля физлицу, можно ли избежать покупки ККТ?

Ответ

Можно, если провести сделку купли-продажи через комиссионера или агента. Посредник (ИП или организация), действующий от своего имени, самостоятельно будет принимать платежи и выдавать чеки.

Что делать, если директор покупателя просит перевести ему задолженность на его лицевой счет? Ответ экспертов Линии Консультации «Что делать Консалт»

Вопрос

Требуется ли пробивать чек ККТ, если директор выдал займ предприятию и внёс его на расчётный счёт?

Ответ

Получение займа от физлица не относится к расчётам за товары, работы, услуги.

Вопрос

Если компания продаёт воду через уличные аппараты. Аппараты принимают как наличные деньги, так и оплату по карте. Требуется применять ККТ?

Ответ

Нет, при продаже в розлив питьевой воды можно работать без применения ККТ ( ст. 2 № 54-ФЗ ).

Вопрос

Если физлицо расплатился за товар своим телефоном по QR-коду. Деньги зачислились на расчётный счёт организации. Требуется ли чек?

Ответ

Чек ККТ при расчётах по QR-коду необходим.

Вопрос

Если на расчётный счёт ошибочно зачислен платёж от физлица, что с ККТ?

Ответ

В таком случае чек не пробивается. Ошибочный платёж не является расчётом за товары, работы, услуги. О таком платеже нужно сообщить банку.

Вопрос

Требуется ли ККТ, если организация только зарегистрировалась и ещё нет никаких поступлений от продажи?

Ответ

Нет, пока нет расчётов от продажи товаров, работ, услуг, нет и обязанности применять ККТ.

Ранее мы рассказывали о причинах блокировки счетов банками и о том, как этого избежать.

Что будет, если работали без кассы или с кассой, но не пробили чек?

Штраф за неприменение ККТ для организации составляет от 3/4 до 1 размера суммы платежа без ККТ, но не менее 30 000 руб. Для должностного лица — от 1/4 до 1/2 суммы платежа без ККТ, но не менее 10 000 руб. ( ст. 14.5 КоАП ).

При повторном неприменении есть риск приостановки деятельности до 90 суток и дисквалификации должностных лиц на срок от 1 до 2 лет.

Для субъектов малого и среднего предпринимательства за первое нарушение вместо административного штрафа выносится предупреждение.

Кто проверяет соблюдение кассового законодательства?

Контроль и надзор за соблюдением кассового порядка осуществляют налоговые органы.

Есть ответственность, если используются обычные кассы вместо онлайн-кассы?

Да, штрафы такие же, как за неиспользование ККТ ( ст. 14.5 КоАП ).

Что сделать, чтобы не было штрафа?

Штраф за непробитый чек (неприменение ККТ) можно избежать. Для этого необходимо пробить кассовые чеки коррекции по всем расчетанм, по которым они не были пробиты, и уведомить об этом налоговиков.

Если у вас ФФД не ниже версии 1.1, то для устранения ошибки нужно пробить чек коррекции с признаком расчётов «Приход» и сообщить в налоговую.

Если у вас ФДД 1.05, то нужно:

Что со сроками давности привлечения к ответственности?

Срок давности привлечения к ответственности за кассовые правонарушения составляет один год. То есть через год со дня непробития чека штраф не может быть наложен. А при длящемся правонарушении срок отсчитывается со дня его обнаружения проверяющим.

Под длящимся правонарушением следует понимать длительное систематическое нарушение порядка применения ККТ. Например, если у организации вообще нет кассового аппарата.

Как видим, в большинстве случаев без онлайн-кассы не обойтись. Радует, что современный рынок предоставляет широкий выбор кассовых аппаратов по цене и функционалу. Поэтому бизнесу не составит труда подобрать идеальную кассу.

Главное при выборе аппарата — проверить его через официальный реестр ККТ ( https://www.nalog.gov.ru/rNo77/related_activities/registries/reestrkkt/ ) и установить новый фискальный накопитель образца ФН-М.

Екатерина Копейкина, ведущий экономист-консультант ООО «Что делать Консалт»

Смотрите по этой теме видео на нашем YouTube-канале

Продажи физическим лицам по безналичному расчету: применение ККТ и бухучет

Как правильно оформить по бухучету продажи и приход денежных средств по безналичному расчету с физлицами? Во всех ли случаях нужна контрольно-кассовая техника (ККТ)?

О необходимости применения ККТ при безналичной оплате товаров

Контрольно-кассовая техника (далее — ККТ) применяется в России в обязательном порядке всеми организациями и ИП при расчетах, за исключением случаев, указанных в законе (п. 1 ст. 1.2, ст. 2 Закона N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»).

Кроме ситуаций, перечисленных в законе, ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) ИП, за исключением осуществляемых ими расчетов с использованием электронного средства платежа (ЭСП) с его предъявлением (например, оплата пластиковой картой) (п. 9 ст. 2 Закона N 54-ФЗ). Таким образом, если покупатель ИП, то при безналичной оплате через расчетный счет (платежным поручением) ККТ применять не надо. Если оплату ИП производит через предъявление карты (смартфона), т.е. через ЭСП, то следует применять ККТ. Также ККТ следует применять при оплате наличными деньгами (письмо Минфина РФ от 21.11.2019 N 03-01-15/90231).

Под «расчетами» понимается получение и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги. Также сюда включают прием и выплату денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов (ст. 1.1 Закона N 54-ФЗ).

При расчетах с физическими лицами, которые не являются ИП, ККТ используется независимо от способа расчета — наличными деньгами или в безналичном порядке, в том числе через кассу кредитного учреждения (банка).

Норма, позволяющая не применять ККТ при получении от физлиц оплаты в безналичном порядке, действовала только до 01.07.2019 (п. 4 ст. 4 Федерального закона от 03.07.2018 N 192-ФЗ).

Сейчас расчеты в безналичном порядке, в т.ч. с физлицами, также подпадают под определение «расчеты». В прописано, что Закон N 54-ФЗ не содержит исключений применения ККТ при осуществлении расчетов в безналичном порядке, в том числе через кредитную организацию, с покупателем (клиентом) — физическим лицом (письмо ФНС России от 05.02.2020 N АБ-4-20/1824@). Расчеты с покупателем — физлицом (не ИП) за реализованное ему имущество (товар) требуют применения ККТ независимо от формы расчета (наличный, безналичные или, например, зачет взаимных требований) (письмо ФНС России от 18.11.2020 N АБ-4-20/18887@, письмо Минфина РФ от 17.07.2019 N 03-01-15/53174).

В случае осуществления расчетов между организацией и налогоплательщиком НПД (самозанятым), не зарегистрированным в качестве ИП, ККТ применяется в общеустановленном порядке, т.е. как с физлицом, не являющимся ИП (письмо ФНС от 20.07.2020 N АБ-3-20/5322@).

Штраф за неприменение ККТ в установленных случаях в отношении должностных лиц взимается размере от 1/4 до 1/2 размера суммы расчета произведенного без применения ККТ, но не менее 10 тыс. рублей, в отношении юридических лиц — штраф от ¾ до 1 размера суммы расчета, произведенного без применения ККТ, но не менее 30 тыс. руб. (п. 2 ст. 14.5 КоАП РФ).

К обязательным реквизитам, которые должен содержать кассовый чек, относится в том числе наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок (п. 1 ст. 4.7 Закона N 54-ФЗ).

Указанное в кассовом чеке наименование должно позволять покупателю однозначно определить соответствующие товар, работу, услугу (письма Минфина РФ от 30.06.2020 N 03-01-15/56446, N 03-01-15/56467). В Информации ФНС, замещенной по ссылке разъясняется, что название товара или услуги должно быть конкретным, понятным, позволяющим идентифицировать товар или услугу. Также допускается добавление артикулов. Длина реквизита не должна превышать 128 символов вместе с пробелами. Если у налогоплательщика есть учетная система, рекомендуется подгружать наименования из неё.

За отсутствие в чеке номенклатуры товара или услуги предусмотрен штраф — для должностного лица в размере от 1,5 тыс. руб.- до 3 тыс. руб., для юридических лиц — от 5 тыс. руб. до 10 тыс. руб. (п. 4 ст. 14.5 КоАП РФ).

Судебная практика подтверждает правомерность привлечения к ответственности за отсутствие в чеке ККТ наименования товаров, работ, услуг, их количества, цены за единицу с учетом скидок и наценок (Постановление Восемнадцатого арбитражного апелляционного суда от 23.03.2020 N 18АП-20094/2019 по делу N А47-13809/2019).

Дата расчета при безналичной оплате

Кассовый чек кассовый чек должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара (п. 5.4 Закона N 54-ФЗ). В Законе N 54-ФЗ отсутствуют правила определения «даты расчета» при безналичной оплате. В общем случае ККТ применяется на месте расчета и в момент расчета, и покупателю выдается кассовый чек (на бумажном носителе и/или направляется в электронном виде) (п. 2 ст. 1.2.Закона N 54-ФЗ). Это не вызывает вопросов при наличных формах расчета или расчетах с применением электронных средств платежа при их предъявлении кассиру. При этом нет ясности, каким образом пользователю ККТ применять ККТ при получении денежных средств на расчетный счет.

Перевод денежных средств может осуществляться в срок до 3 рабочих дней начиная со дня предоставления плательщиком наличных денежных средств в целях перевода денежных средств без открытия банковского счета (п. 5 ст. 5 Федерального закона от 27.06.2011 N 161-ФЗ «О национальной платежной системе»).

То есть, если считать днем расчета день внесения покупателем денежных средств в кассу банка, то выполнить требования п. 5.4 ст. 1.2 Закона N 54-ФЗ зачастую невозможно. ФНС России предлагает в качестве выхода из ситуации считать датой расчета для применения п. 5.4 ст.1.2 Закона N 54-ФЗ дату формирования выписки по счету (идентификации платежей), но не позднее даты зачисления денежных средств на счет пользователя ККТ (письма ФНС России от 26.10.2018 N ЕД-4-20/21001@, от 23.11.2018 г. N ЕД-4-20/22775).

Чек ККТ при предоплате

Закон N 54-ФЗ прямо обязывает организации и ИП применять ККТ в случаях получения авансов (предварительной оплаты), в том числе и в безналичном порядке от физических лиц. В связи с этим продавец должен оформить кассовый чек как на сумму аванса (после его получения), так и на сумму зачета предоплаты или аванса и окончательной оплаты всех товаров (письмо Минфина РФ от 28.01.2020 N 03-01-15/4884).

С 21 декабря 2020 года обновлены реквизиты и форматы чека ККТ, обязательные к использованию (таблицы в приложении № 1 № 2 к Приказу ФНС от 14.09.2020 N ЕД-7-20/662@).

В случае, когда при получении денежных средств от клиента в качестве предоплаты объем и перечень услуг и товаров не известен, формируется кассовый чек с признаком способа расчета «Аванс» (значение 3). В таком чеке реквизит «наименование предмета расчета» может не указываться (в т.ч. и после 01.02.2021). Если объем и перечень услуг и товаров известен, то формируется кассовый чек с признаком способа расчета «Предоплата 100%» или «Предоплата» (значение 1 или 2). В таком чеке реквизиты «наименование предмета расчета» (тег 1030), «количество предмета расчета» (тег 1023) и «цена за единицу предмета расчета» (тег 1079) должны заполняться. При окончательном расчете оформляется кассовый чек с указанием номенклатуры товаров, услуг (в реквизите «наименование предмета расчета»), реализованных клиенту при организации банкета. При этом указывается сумма денежных средств, полученных от клиента в качестве окончательного расчета, а также указывается сумма зачтенного аванса.

При этом данные о поступлении денежных средств формируются исходя из данных, указанных в счетчиках операций «приход» (тег 1129) — итоговая сумма в чеках (БСО) безналичными и наличными. Задвоения сумм полученного аванса и суммы расчета, указанного в чеке, формируемом при окончательном расчете (на всю сумму реализованных товаров и услуг), не произойдет.

Примеры формирования фискальных документов (чеков ККТ) содержатся в методических указаниях ФНС, размещенных на сайте ФНС России в разделе «Методические указания» (письмо ФНС от 20.02 2019 N ЕД-4-20/2929@ «О направлении методических указаний»).

Бухучет

В бухгалтерском учете выручка от продажи товаров, в том числе физическим лицам является доходом от обычных видов деятельности (п. 5 ПБУ 9/99 «Доходы организации»).

Выручка от реализации, признается в бухгалтерском учете организации в тот момент, когда продукция реализована (передана) покупателю, независимо от того, когда деньги поступят на счет предприятия (пп. 5, 6 и 12 ПБУ 9/99).

Законодательство не предусматривают отдельного порядка заполнения товарной накладной (счета или акта) в случае продажи товара физическому лицу, поэтому по строкам «Грузополучатель» и «Плательщик» организация вправе указать фамилию и инициалы покупателя — физического лица.

Бухгалтерские записи для ситуации

Организация-продавец выставляет счет на предоплату товара в размере 100%, физическое лицо безналичным способом оплачивает счет (дистанционно, без предъявления пластиковой карты или смартфона продавцу), товар передается физическому лицу в офисе организации, для подтверждения факта реализации составляется товарная накладная или акт передачи товара.

Направление покупателю счета является предложением оплатить товар по цене, указанной в счете. Если выставленный покупателю счет на оплату товара соответствует требованиям ст. 435 ГК РФ, т.е. содержит все существенные условия договора, такой счет следует рассматривать, как предложение заключить договор (оферту).

Оплата покупателем полученного счета является акцептом оферты, то есть в этом случае договор будет считаться заключенным на условиях, указанных в счете на оплату. При наличии оплаченного счета, в котором указаны наименование и количество товара, либо при наличии надлежаще оформленного товаросопроводительного документа с отметкой покупателя о принятии товара договор купли-продажи считается заключенным в письменной форме.

Учет комиссии за эквайринг

Если организация установит в офисе терминал для приема платежей по картам, то выручка от реализации товаров, которые оплачиваются с помощью платежных карт, признается в бухгалтерском учете предприятия так же, как и выручка от реализации за наличный расчет, то есть в тот момент, когда товар реализован (передан) покупателю, независимо от того, когда деньги от банка-эквайрера поступят на счет предприятия (п.п.5,6 и 12 ПБУ 9/99).

Суммы за реализованный товар, оплаченный с помощью платежной карты, могут поступать на счет предприятия уже за минусом комиссионных, взимаемых банком в соответствии с договором на эквайринговое обслуживание. Однако сумма выручки принимается в бухгалтерском учете в полном объеме дебиторской задолженности, а сумма оплаты комиссионных услуг банка относится к прочим расходам организации (п. 11 ПБУ 10/99 «Расходы организации»). Суммы оплат, которые произведены платежными картами, но которые еще не поступили от банка на расчетный счет торговой организации, отражаются на счете 57 «Переводы в пути» (Дебет 57 Кредит 90-1).

Услуги банка, оказываемые по договору на эквайринговое обслуживание, учитываются в составе прочих расходов: