Как подать уточненную декларацию 3 ндфл через личный кабинет

Как подать уточненную декларацию 3 ндфл через личный кабинет

Как подать уточненную декларацию 3-НДФЛ через личный кабинет

Не все ошибки в 3-НДФЛ требуют уточнения. Если недостоверные сведения ни влияют на налоговую базу и не занижают подоходный налог, корректирующий отчет можно не подавать. Но если обнаружили ошибку, в результате которой уменьшили НДФЛ, обязательно отправьте уточненную декларацию в ИФНС.

В каких случаях подается уточненная 3-НДФЛ

В ст. 81 НК РФ разъясняется, как аннулировать декларацию 3-НДФЛ, — если обнаружили ошибки, отменить отчет не получится. Но каждый налогоплательщик сможет исправить выявленные нарушения в уточненном отчете (п. 1 ст. 81 НК РФ).

Эксперты КонсультантПлюс разобрали, как физлица сдают декларацию 3-НДФЛ и платят налог. Используйте эти инструкции бесплатно.

Правило об уточнении 3-НДФЛ касается не только налогоплательщиков-ИП, но и физлиц. К примеру, если вы заявили имущественный вычет по итогам года, и обнаружили ошибку в отчете, надо пересчитать размер вычета и подать уточненку.

Порядок подачи уточненных деклараций

Действуют определенные правила, как подать корректирующую декларацию 3-НДФЛ: налог пересчитывают в периоде совершения ошибки, а не в периоде ее обнаружения. Приведем пример.

Порядок, как отменить декларацию 3-НДФЛ, предусматривает особое заполнение титульного листа. В поле «Номер корректировки» необходимо проставить порядковый номер уточнения: «1—», «2—», «3—». В уточнении указывают все правильные сведения из первичной декларации: надо сдать исправленный исходник, а не новую отчетность (п. 1 ст. 81 НК РФ).

К уточненной 3-НДФЛ прикладывают документы, которые обосновывают корректировку. Если необходимо, заполняют пояснительную записку (в свободной форме) с объяснением причин исправления и заявление на возврат или вычет подоходного налога.

Дублировать документы, предоставленные вместе с первичным 3-НДФЛ, не надо. Налоговики повторно требуют документы, только если ( п. 5 ст. 93 НК РФ ):

Кроме того, в ИФНС вправе запросить оригиналы для ознакомления, если налогоплательщик перед этим подал копии (п. 2 ст. 93 НК РФ).

Как подать через личный кабинет

Как и первичный отчет, уточнение подают в бумажной форме или через специальный сервис ФНС «Личный кабинет налогоплательщика для физических лиц».

Общий алгоритм, как изменить декларацию в личном кабинете, таков:

Пошаговая инструкция, как исправить налоговую декларацию в личном кабинете физлица:

Шаг 1. На официальном сайте налоговой выбираем личный кабинет физического лица.

Шаг 2. Вводим логин и пароль. Логин — это личный ИНН. А пароль задает сам пользователь после регистрации и авторизации в ИФНС.

Шаг 3. Выбираем «Жизненные ситуации» — раздел «Подать декларацию 3-НДФЛ».

Шаг 4. Указываем отчетный год — тот период, за который вносим исправления. Вот как отправить уточненную декларацию через личный кабинет — показать номер корректировки. Для этого отвечаем «Нет» на вопрос «Вы впервые подаете декларацию за выбранный год?». Затем указываем порядковый номер исправлений.

Шаг 5. Вносим корректные сведения. Заполняем все разделы, еще раз проверяем отчет. Прикрепляем подтверждающие документы. При необходимости формируем заявление о зачете или возврате подоходного налога. Подписываем электронной подписью. После этого уточненный отчет направляется в ИФНС и проходит камеральную налоговую проверку.

Когда налогоплательщик освобождается от ответственности

Если предоставите уточнение в ИФНС после окончания срока подачи 3-НДФЛ, но до истечения срока уплаты подоходного налога, то вас освободят от ответственности (п. 3 ст. 81 НК РФ). Но только если предоставили корректировку до момента, когда узнали о том, что налоговая выявила ошибки или недостоверные сведения, приводящие к занижению НДФЛ. По правилам, срок сдачи отчета — 30 апреля следующего года, а срок уплаты налога — 15 июля следующего года ( п. 6 ст. 227 НК РФ ).

Если сдаете корректировку после 15 июля, вас освободят от ответственности только в особых случаях:

Не предусмотрена ответственность и за исправление недочетов, которые не привели к занижению подоходного налога. Налогоплательщик сам решает, исправлять такие ошибки или нет. В этом случае за отсутствие уточненной 3-НДФЛ штраф не назначат.

Что такое уточнённая декларация?

Если вы уже предоставили декларацию 3-НДФЛ, а потом обнаружили в ней ошибку или решили заявить право на вычет, то исправить уже поданную декларацию нельзя. Для этого необходимо подготовить уточняющую декларацию, которая заменит первичную.

За один календарный год должна быть представлена одна декларация 3-НДФЛ, где следует отразить все причины её представления. Об этом читайте в статье «Сколько деклараций нужно представить?».

Представить декларацию 3-НДФЛ в инспекцию можно онлайн, через личный кабинет налогоплательщика, а также на бумажном носителе лично, по почте с описью вложения или через представителя, но в этом случае он должен иметь нотариально заверенную доверенность.

С момента принятия декларации инспекцией начинается камеральная проверка, которая длится в течение трёх месяцев. Подробнее о проверке вы можете узнать из статьи «Как проходит камеральная проверка». После того, как декларация представлена в налоговую инспекцию, её нельзя отредактировать или исправить, даже если она предоставлена через личный кабинет налогоплательщика.

Если вы впоследствии обнаружили ошибки в декларации 3-НДФЛ, выявили неточности или хотите дополнить её новыми вычетами или доходами, то это можно сделать, только предоставив уточнённую декларацию за тот же календарный год. Если вы её подаёте через личный кабинет, то в первой вкладке «Данные» на вопрос «Вы впервые подаёте декларацию за выбранный год?», следует ответить «Нет» и проставить номер корректировки. Если эта ваша первая корректирующая декларация, то следует проставить 1, если вторая — 2 и т.д.

Если в 2018 году вы обнаружили неточность в 3-НДФЛ за 2017 год, то уточнённую декларацию необходимо представлять по той форме, которая действовала в 2017 году.

Если вы представляете декларацию на бумажном носителе, то номер корректировки необходимо проставить на титульном листе.

Утонённая декларация полностью заменит первичную, поэтому в уточнённую следует перенести все правильные сведения из первичной и внести в неё те корректировки, которые необходимы — исправить ошибку, заявить право на налоговый вычет, отчитаться о дополнительном доходе и т.д.

Например, Иванов И.И. в первичной декларации за 2018 год заявил право на вычет на взносы на ИИС, а после её представления выяснил, что внёс устаревшие паспортные данные, а также забыл заявить вычет на лечение. Он подаст уточнённую декларацию за 2018 год, где проставит номер корректировки «1», перенесёт правильные данные из первичной 3-НДФЛ (в том числе по вычету на ИИС), исправит паспортные данные и внесёт дополнительно сведения по вычету на лечение.

Особенности уточненной налоговой декларации 3-НДФЛ

Особенности подачи и заполнения уточненной декларации 3-НДФЛ

Уточненная декларация 3-НДФЛ (или иначе корректирующая) представляется в ИФНС по адресу постоянной прописки на бланке, действующем в том периоде, за который вносятся поправки (п. 5 ст. 81 НК РФ).

Бланки, которые могут потребоваться для составления уточненной налоговой декларации 3-НДФЛ за последние 3 года, различны.

Скачать программы по заполнению налоговых деклараций по форме 3-НДФЛ за последние 3 года можно на сайте ФНС.

Как заполнить уточненную декларацию 3-НДФЛ? Так же как и первоначальную, но с правильными данными. Особенностью уточненной декларации 3-НДФЛ станет то, что на титульном листе в специально отведенном для этих целей окошке будет проставлен порядковый номер корректировки. Если уточненка подается за налоговый период впервые, то ставится цифра 1.

Как подать уточненную декларацию 3-НДФЛ? Корректирующая декларация направляется в ИФНС вместе с сопроводительным письмом, в котором указывается причина ее подачи. Если в декларации, поданной за отчетный период, был допущен факт неотражения сведений (например, налогоплательщик забыл указать сумму дохода от проданного авто, которым он пользовался менее 3 лет), то вместе с уточненкой и письмом подаются также подтверждающие документы в копиях.

Можно ли подать уточненную декларацию 3-НДФЛ дистанционно? Уточненный отчет может быть заполнен налогоплательщиком и подан в налоговый орган удаленным способом. Заполнение и отправка декларации производятся на сайте ФНС через свой «Личный кабинет». Электронно-цифровую подпись налогоплательщик сможет получить там же.

Как подать корректирующую декларацию 3-НДФЛ, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как уточняют декларацию согласно правилам заполнения декларации по прибыли, читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Есть ли санкции за подачу уточненки

Если налогоплательщик подает уточненную декларацию 3-НДФЛ за прошлый отчетный период после 30 апреля, но до граничного срока уплаты налога (до 15 июля в соответствии с п. 6 ст. 227 НК РФ), то на него не накладываются санкции за недостоверно поданные данные в исходном документе. Правда, это касается случаев, если уточненка подается до того момента, как фискальное ведомство самостоятельно обнаружит ошибки, которые привели к занижению НДФЛ, или назначит выездную проверку (п. 3 ст. 81 НК РФ).

Если же корректирующая декларация подается за прошедший отчетный период уже после 15 июля, тогда налогоплательщик освобождается от наложения санкций лишь в том случае, если:

Итоги

Уточненная декларация 3-НДФЛ подается налогоплательщиком-физлицом, если в исходном варианте этого документа, сданном в ИФНС, обнаружились какие-либо ошибки. Вместе с уточненкой следует подать письмо, поясняющее причины внесения изменений в декларацию. Потребуется также приложение необходимых подтверждающих документов (в копиях), если они не представлялись с первоначальным отчетом.

Корректирующая декларация подается в форме, действовавшей в том отчетном периоде, за который исправляются ошибки. Санкций за подачу уточненки можно избежать, если направить ее в ИФНС до того момента, как проверяющие нашли эти ошибки и уведомили об этом налогоплательщика. Если уточнение подается после 15 июля, то предварительно следует оплатить доначисленный по уточненной декларации налог и пени по нему.

Горячие вопросы при подаче уточненных налоговых деклараций

Уточненная декларация в обязательном порядке подается по любому налогу в случае, когда налогоплательщик самостоятельно обнаружил в ранее представленной декларации ошибку, которая привела к занижению суммы налога к уплате, а также при применении налогоплательщиком упрощенной системы налогообложения, в случае если организация продала основное средство до истечения срока, установленного п. 3 ст. 346.16 НК РФ. Во всех остальных случаях и неточностях в представленных данных подача уточненной налоговой декларации является правом налогоплательщика, но никак не его обязанностью.

Уточненная декларация представляется по той же форме, по которой представлялась первоначальная декларация. В уточненную декларацию нужно включить не только исправленные данные, но и все остальные показатели, в том числе и те, которые были изначально корректны.

При этом не стоит забывать, что если допущенная ошибка привела к занижению суммы налога к уплате, а срок уплаты уже прошел, то перед тем, как подать уточненную декларацию, следует заплатить не только сумму самой недоимки (дельту между уточнёнными и первоначальными данными по налогу), но и сумму начисленных за соответствующий период пеней. В противном случае, на налогоплательщика будет наложен штраф в размере 20% от суммы неуплаченного в срок налога. Также возможно, что предварительная уплата причитающихся сумм не сможет освободить от ответственности (если налоговый орган обнаружит ошибку раньше налогоплательщика, либо будет назначена выездная налоговая проверка).

Давайте разберем конкретные ситуации, которые могут возникнуть в действительности.

Какие есть сроки для подачи уточненных деклараций?

На практике широко распространено мнение, что подать «уточненку» можно только за период, не превышающий трехлетний срок. Однако это не совсем соответствует действительности. Согласно п. 1 ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном в данной статье. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Однако в соответствии с п. 7 ст. 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ.

Таким образом, подача «уточнёнки» может быть осуществлена за пределами 3-летнего срока, а вот возврат излишне уплаченного налога возможен только в пределах этого срока. Данное правило применяется и в отношении возврата (зачета) излишне уплаченных авансовых платежей (п. 14 ст. 78 НК РФ).

Итак, основания для возврата переплаты наступают с даты представления налогоплательщиком уточненной декларации за соответствующий год, но не позднее срока, установленного для ее представления в налоговый орган. Такой вывод сделан в Постановлении Президиума ВАС РФ от 28.06.2011 №17750/10.

Заявление о возврате суммы излишне уплаченного налога может быть подано налогоплательщиком в течение 3-х лет, начиная с даты фактического представления налоговой декларации за соответствующий налоговый период, но не позднее срока, установленного для ее представления в налоговый орган (т.е. срок может быть только более ранним, чем законодательно установленный). Дата фактического представления налоговой декларации подтверждается отчетом оператора, через которого сдается налоговая отчетность в электронном виде.

Определяем, грозит ли нам ответственность за представление «уточнёнки»?

Законодательством поощряется намерение налогоплательщиков (плательщиков сборов, налоговых агентов) самостоятельно выявлять допущенные ими искажения в отчетности и устранять их. Так, п. 3 и п. 4 ст. 81 НК РФ предусматривают условия освобождения от налоговой ответственности при сдаче «уточненки» к доплате, если соблюдаются следующие условия:

— когда уточненная декларация представляется после истечения срока подачи декларации, но до истечения срока уплаты налога, при условии, что уточненная декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки;

— когда уточненная декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, при условии, что одновременно соблюдаются следующие требования:

уточненная декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период;

до представления уточненной декларации налогоплательщик уплатил недостающую сумму налога и соответствующие ей пени.

При этом необходимо отметить, что согласно многочисленным разъяснениям сам факт представления уточненной декларации с суммой налога, подлежащей доплате, еще не свидетельствует о занижении налогоплательщиком налоговой базы. В любом случае, чтобы привлечь лицо к ответственности должен быть установлен соответствующий состав налогового правонарушения (Письмо Минфина России от 04.02.2013 №03-02-07/1/2279; Постановление ФАС СЗО от 21.01.2014 № А05-1380/2013).

Кроме того, возможен вариант, что по соответствующему налогу у налогоплательщика по данным карточки «Расчеты с бюджетом» (КРСБ) числится образовавшаяся еще до уточняемого периода переплата, сумма которой в полной мере перекрывает суммы недоимки по «уточненке» и начисленных пеней, в таком случае штраф начисляться не должен. Ведь в соответствии с п. 20 Постановления Пленума ВАС РФ от 30.07.2013 № 57 налоговый орган вправе самостоятельно зачесть переплату в счет недоплаченной суммы налога.

В целом все ясно и просто: перед тем как сдать «уточненку» (после положенного срока) нужно заплатить суммы налога и пени либо подтвердить, что суммы переплаты по соответствующему налогу хватит покрыть образующуюся недоимку, нужно убедиться, что в отношении вашей организации (индивидуального предпринимателя) не назначена выездная налоговая проверка (а не знать об этом достаточно сложно, так как налоговый орган уведомляет о таком событии всегда своевременно и по всем имеющимся у него ресурсам), и мы получаем освобождение от штрафных санкций. Казалось бы, все предельно понятно, но что делать с туманной формулировкой «…до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений. ».

Приведем ситуацию, когда вам могут грозить штрафные санкции.

Налоговый орган в ходе камеральной проверки направил налогоплательщику требование о представлении пояснений и внесении исправлений, из которого явно следует, что инспекторами были выявлены какие-то несоответствия, искажения, ошибки в декларации (например, часто распространенное явление — вопрос о несоответствии объема выручки по данным декларации по налогу на прибыль и данным деклараций по НДС). Конечно, такое требование не означает, что налогоплательщик непременно должен сдать «уточненку», скорее всего заданные вопросы объяснимы. Но если есть понимание, что показатели в декларации действительно нужно исправить — потребуется «уточненка». И тогда вопрос о начислении штрафных санкций станет актуальным. При этом если уже получен акт камеральной проверки, где выявлена соответствующая ошибка, то штрафных санкций не избежать. А вот если такой акт не получен, то ситуация будет выглядеть достаточно спорно, ведь налоговый орган наверно знал о допущенной ошибке, когда направлял соответствующее требование о представлении пояснений. Как будут развиваться дальнейшие события предсказать достаточно сложно, всё будет зависеть от конкретных обстоятельств дела.

В любом случае стоит помнить, что для привлечения к ответственности, предусмотренной ст. 122 НК РФ, необходимо наличие установленных в ходе проведения выездной или камеральной налоговой проверки обстоятельств, свидетельствующих о совершении налогоплательщиком неправомерных действий либо неправомерного бездействия, повлекших незаконное занижение налоговой базы по налогу за определенный налоговый период, которое, в свою очередь, повлекло его неуплату за этот период.

Как отразится сдача уточненной декларации на ходе налоговой проверки?

Если уточненная декларация сдается до окончания проведения выездной налоговый проверки за период, входящий в состав проверяемого периода, то проверку, конечно, на этом никто не закончит, а вот последствия будут зависеть от того, в какой именно момент будет сдана «уточненка».

Самый безболезненный вариант — сдать «уточненку» во время проведения проверки, т.е. до того момента, как налогоплательщику будет вручена справка о проведенной выездной налоговой проверке. В таком случае уточнённые данные в обязательном порядке будут учтены проверяющими в результатах такой проверки.

Имейте в виду, что к сдаче «уточнёнок» во время проверок налоговый орган относится с повышенным вниманием. Скорее всего в таком случае будет выставлено требование о представлении документов и пояснений на суммы уточнений. Запрошенные документы и пояснения должны быть представлены в течение 10 рабочих дней. Для подтверждения данных, внесенных в налоговую декларацию, налогоплательщик может дополнительно представить бухгалтерские справки, выписки из регистров налогового и (или) бухгалтерского учета и (или) другие документы, а также дать письменные пояснения в произвольной форме по заданным вопросам, чтобы подтвердить правомерность своей позиции.

Будьте внимательны! Имейте в виду, что представление уточнённой декларации может инициировать назначение выездной налоговой проверки за корректируемый период, в т.ч. повторной. В рамках этой повторной выездной проверки проверяется период, за который представлена уточненная налоговая декларация. При этом норма абз. 6 п. 10 ст. 89 НК РФ не исключает возможность проведения повторной выездной проверки уточненных налоговых деклараций по налогу на прибыль, в которых увеличена сумма первоначально заявленного убытка.

С помощью программной линейки продуктов компании Такском вы всегда гарантированно сможете быстро, надёжно и максимально удобно обмениваться документами с ФНС и другими контролирующими органами. Просто выберите удобный для себя тариф и присоединяйтесь к дружной семье абонентов Такском.

Налоговая вернула приложенные документы. Что делать?

В середине мая многие, кто ранее подал декларацию 3-НДФЛ через личный кабинет налогоплательщика, получили сообщение о том, что приложенные документы отклонены налоговым органом. Мы разобрались, что произошло.

Не только вы столкнулись с подобным отказом. Лично по моей декларации пришла аналогичная ошибка.

По словам налоговой инспекции, это массовая ошибка, произошедшая в личном кабинете, но физически инспекторы получили все документы и ведут проверку должным образом. Если сомнения не уходят, вы можете позвонить в свою налоговую в отдел камеральных проверок и уточнить информацию по вашей ситуации, либо, что более действенно, позвонить на горячую линию 8-800-222-22-22, и специалист по внутренним каналам оперативно соединит с вашей инспекцией.

Как показала практика и обратная связь — это технические недочёты программы, которые не повлияли на доставку документов и на ход камеральной проверки, а также на её сроки.

Если устного подтверждения недостаточно, вы можете сделать запрос в техническую поддержку или в инспекцию. Для этого на главной странице личного кабинета налогоплательщика войдите в раздел «Жизненные ситуации», выберите «Прочие ситуации» и в появившемся окне напишите в техническую поддержку и/или направьте свой запрос непосредственно в свою налоговую инспекцию, выбрав для этого пункт «Нет подходящих жизненных ситуаций».

Ответить инспекторы обязаны в течение 30 дней со дня регистрации обращения.

Мне техническая поддержка ответила менее чем через неделю:

Сообщаем Вам, что ошибка «Приложенные документы отклонены налоговым органом. Ошибка в последовательности предоставлении сведений. Структура имени файла не соответствует требованиям формата», возникшая при направлении вложений к декларации по форме 3-НДФЛ, вызвана техническим сбоем на стороне налогового органа. Обращаем Ваше внимание, что указанная ошибка не повлияет на процедуру проведения камеральной проверки по направленной Вами декларации. Дополнительно сообщаем Вам, что камеральная налоговая проверка, согласно статьи 88 Налогового кодекса Российской Федерации, проводится в течение трех месяцев со дня представления налогоплательщиком налоговой декларации. С актуальным статусом хода проведения камеральной налоговой проверки Вы можете ознакомиться в разделе «Сообщения от налогового органа» в режиме «Сведения о ходе проведения камеральной налоговой проверки декларации №ххххххх». Приносим извинения за доставленные неудобства.»

п. 1 ст. 12 Федерального закона от 02.05.2006 N 59-ФЗ

Бесплатный видеокурс об основах работы с ИИС

Можно ещё раз дослать документы?

Обратите внимание, в сообщении прописано, что отклонены только приложенные документы, а не сама декларация.

В связи с этим вы можете ещё раз отправить в инспекцию документы, это не прервёт срок камеральной проверки. Если бы отклонили саму декларацию, то необходимо было бы направлять уточнённую декларацию, и сроки проверки исчислялись бы заново. Подробнее об этом читайте в статье «Что такое уточнённая декларация».

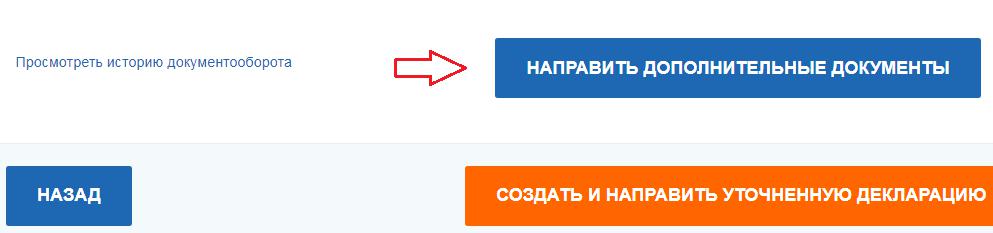

Чтобы повторно отправить документы, войдите в раздел «Жизненные ситуации», далее «Подать декларацию 3-НДФЛ». В появившемся окне пролистайте вниз и найдите отосланную декларацию, нажмите на её номер.

Далее сервис перенаправит на страницу, где содержатся отправленные документы по данной декларации. Внизу вы найдёте кнопку «Направить дополнительные документы», перейдя по которой, вы можете прикрепить и отослать документы повторно.

Что будет в худшем случае?

Возможно, инспекция действительно не получила часть подтверждающих документов. При отсутствии полного комплекта документов контролёры действуют по-разному. Одни могут позвонить по телефону, который указан на титульном листе декларации, и попросить дослать документы, другие выставят требование о предоставлении подтверждающих документов (ст. 93 НК РФ). Однако существуют и те, кто откажет в вычете без дополнительных запросов. В случае отказа инспектор обязан составить акт камеральной проверки, где будут прописаны и причины отказа. Вы вправе обжаловать данные причины, предоставив возражение на акт проверки в течение месяца со дня его получения, и приложить копии данных подтверждающих документов.

Также вы можете принести документы на рассмотрение материалов проверки, когда именно состоится данное рассмотрение должно быть указано в акте.

На основании представленных документов инспекция вынесет решение о подтверждении права на вычет. Вам останется только дождаться перечисления денежных средств на указанный счёт.

О процедуре прохождения камеральной проверки читайте в статье «Как проходит камеральная проверка декларации на вычет».

Подводя итоги, отмечу, что в этом случае имела место именно техническая ошибка. Однако налогоплательщикам я советую всегда держать руку на пульсе.

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как заполнить уточненную (корректирующую) декларацию 3-НДФЛ

Корректировка декларации 3-НДФЛ — это возможность дополнить отчет или, наоборот, удалить лишние графы. Как правильно вносить изменения в отчет и каковы последствия ошибок — в нашем материале.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как заполнить уточненную декларацию 3-НДФЛ: пошаговая инструкция

Прежде чем переходить к вопросам, как правильно подать корректировку по 3-НДФЛ, нужно разобраться в терминологии и нормах права. По теме декларации и ее уточнения действуют ст.80 и 81 Налогового кодекса России. Исходя из этих статей уточненная, или корректировочная, декларация — это отчет, поданный после обнаружения в первоначальной декларации ошибок, неполной информации или отсутствия информации. Причем с точки зрения НК РФ такие ошибки и информация делятся на 2 вида:

В первом случае установлена обязанность, т. к. это в интересах государственного бюджета. Во втором случае — право, т. к. это интересы гражданина, например, он ошибся в указании суммы к возврату или записал сумму НДФЛ большего размера, чем нужно, и т. д. Также ко второй ситуации относятся технические ошибки — например, неверный ОКТМО в декларации или код инспекции и пр.

Рассмотрим пошаговую инструкцию, как заполнить корректирующую декларация 3-НДФЛ на имущественный вычет. Что нужно знать:

За 2018 год действует новая форма — вы можете загрузить ее по ссылке. А здесь находится версия программы для заполнения отчета на компьютера. Версии за 2017 и 2016 годы вы можете найти на этой странице.

Пример 1

Чтобы исправить отчет, Николаеву необходимо заполнить новый.

Например, в 2016 году вы получили вычет за квартиру и в 2019 году подали корректировку, что получить возврат за лечение. Вам полученный вычет засчитают за расходы на лечение, а имущественный перенесут на следующий год. Тогда как наоборот сделать нельзя — только имущественный вычет можно переносить из года в год, остальные либо используются в допустимом периоде, либо списываются.

Как выглядела первая декларация Николаева:

Образец заполнения корректирующей декларации 3-НДФЛ:

Уточненка по 3-НДФЛ подается со всеми документами, которые подтвердят изменения. В данном случае нужно приложить чеки на расходы по лечению, договор с медицинским учреждением, копию лицензии, справку о получении медицинских услуг. Желательно приложить сопроводительное письмо, чтобы проверяющие инспекторы быстрее осуществили камеральный контроль ваших документов.

Образец сопроводительного письма:

Вы можете скачать его отсюда.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как сделать корректировку декларации 3-НДФЛ в «Личном кабинете»?

Если неправильно заполнил декларацию 3-НДФЛ онлайн, то можно подать корректировочную тем же способом — в «Личном кабинете» либо на бумажном бланке. Форма и способ подачи не влияют на результат — они тождественны.

Если и уточненный отчет окажется с ошибками, при подаче нового вы не только исправляете противоречия и ошибки, но и таким образом аннулируете корректирующие декларации 3-НДФЛ — все, которые были поданы прежде за этот же период. но

Пример 2

Чтобы исправить ошибку в декларации 3-НДФЛ онлайн, следуйте инструкции:

Обязательно прикрепите документы перед отправкой, иначе инспекция не подтвердит ваше право на вычет.

Срок подачи и срок проверки корректирующей декларации 3-НДФЛ

Условно можно выделить следующие сроки для представления уточненного отчета:

Если корректировка касается отчета, в котором нет суммы к уплате, т. к. по вычетам, то уточнение возможно круглый год, как и подача первоначальной формы. Срочность касается только случаев, когда есть сумму к уплате в бюджет.

Первый срок — единственный, при котором вы не попадаете под ст.119 НК РФ. Во всех остальных случаях вы совершаете налоговое правонарушение — несвоевременное представление отчетности, однако по ст.81 НК РФ есть обстоятельства, освобождающие от санкций даже при этом.

Корректировка декларации 3-НДФЛ рассматривается столько же, сколько обычный отчет, — 3 месяца. В день приема вашей корректировки проверяющий инспектор прекращает камеральную проверку старого отчета и начинает новую — по уточненной декларации.

Санкции за ошибку в 3-НДФЛ

Если же срок прошел, то возможны следующие варианты:

При отсутствии таких обстоятельств к вам могут быть применены ст.119 НК РФ — просрочка декларации, и ст.122 НК РФ — неполная уплата налога.

Личный кабинет налоговой. Как подать откорректированную декларацию 3-НДФЛ в ФНС онлайн?

Сейчас (11.2018) у налоговой (ФНС) в работе два сайта:

Я подал декларацию, которая прошла камеральную проверку, но при возврате НДФЛ выяснилось, что ОКТМО был указан бухгалтером предприятия с ошибкой (лишние три цифры в конце) и деньги вернулись.

Откорректировать 3-НДФЛ в старой версии сайта нельзя, поскольку 2017 год недоступен для корректировки.

В новой версии сайта вообще нет возможности редактирования деклараций, только отправка. Сотрудники налоговой просят подать уточненную декларацию через их сайт, но сами не знают как это сделать. 🙂

Если пробовать отправить файл, откорректированный способом указанным ниже, то возникнет сообщение об ошибке доказывающее, что отправка документов за 2017 год невозможна:

Изрядно попереписывавшись с сотрудниками налоговой и не придя ни к чему (см. пост в facebook) пришлось прибегнуть к такому лайфхаку.

ИСПОЛЬЗОВАТЬ НА СВОЙ СТРАХ И РИСК!

Корректировка XML файла декларации о доходах

Корректировка PDF формы декларации 3-НДФЛ

Помимо подготовленного файла XML для быстрого импорта информации сотрудником налоговой, стоит потратить время и подготовить откорректированный PDF файл. Он также пригодится если придется идти в налоговую и подавать откорректированную декларацию в бумажном виде.

Отправка подготовленных документов

Результат

Лайфхак отработал нормально. Скорректированную декларацию приняли в работу. Можно пользоваться.

3 НДФЛ корректировка

Как подать уточненную декларацию 3-НДФЛ через личный кабинет

Необходимость предоставления отчетности в налоговый орган возложена не только на юридических, но и на физических лиц. Уточненная декларация 3-НДФЛ заполняется в том случае, если в документы закралась ошибка.

Именно корректирующая декларация позволит избежать санкций со стороны ФНС в случае, если они обнаружат недостоверную информацию. Как же правильно это сделать в 2019 году?

Когда нужно подавать скорректированную декларацию

Ситуаций, когда человек сталкивается с необходимостью уточнения информации, отраженной в 3-НДФЛ, немало, например:

Уточненная декларация подается и в случае, если данные по сделкам заполнены неверно, к примеру, вместо ФИО продавца или покупателя было указано просто слово «продажа».

Ошибки могут быть обнаружены и самим гражданином, и специалистом ФНС при проведении проверки.

Что делать, если в 3-НДФЛ обнаружены неточности?

К сожалению, налогоплательщики не застрахованы от ошибок. К счастью, закон предусматривает возможность их исправления. И, если вы допустили промах при подготовке отчетности, действовать нужно по следующей схеме:

Исправить декларацию можно и после отправки, причем ст.81 НК РФ предусматривает возможность уточнения данных несколько раз – для забывчивых или невнимательных налогоплательщиков.

Как правильно заполнить уточненную 3-НДФЛ?

Если вы самостоятельно подготавливали первичный отчетный документ, трудностей при заполнении уточненной декларации не возникнет. Как ее корректировать?

К 3-НДФЛ следует приложить чеки или другие документы, которые первоначально не были поданы в ФНС.

Как сдать декларацию?

Предоставление уточненной документации осуществляется так, как и подача декларации впервые. Налогоплательщик может воспользоваться любым способом:

В день подачи скорректированной декларации нужно уплатить налог во избежание начисления пени!

При подаче 3-НДФЛ через ЛК необходимо отслеживать статус отправления – в течение 3 суток декларация регистрируется в инспекции.

Чтобы работать с личным кабинетом и здесь заполнить корректирующую декларацию 3-НДФЛ, нужно иметь цифровую подпись – если она отсутствует, в приеме документов откажут.

Как подать уточенную декларацию 3-НДФЛ через личный кабинет

Внести исправления можно онлайн, воспользовавшись личным кабинетом (ЛК) налогоплательщика на сайте Налоговой службы – для этого нужно пройти регистрацию (работает также с логином и паролем с Госуслуг) и войти в ЛК. Как корректировать налоговую декларацию в личном кабинете? Процедура аналогична первичному заполнению этого документа:

Скорректировать 3-НДФЛ в личном кабинете можно, автоматически перенеся сведения из предыдущего отчетного документа – это позволит сэкономить время.

Также можно отправить и заполненную 3-НДФЛ в программе “Декларация”. В этом случае исправляете все необходимые сведения и обязательно указываете номер корректировки.

Код корректировки важен для отправки 3-НДФЛ. Повторно отправить декларацию с тем же номером не получится!

После всех исправлений сохраняете полученный файл в формате xml и переходите в ЛК на сайте ИФНС. Здесь для отправки используете стандартную схему. При этом желательно приложить полный перечень всех документов, которые подтверждают данные, заполненные в 3НДФЛ.

Разъяснение отдельных вопросов

Существуют самые распространенные вопросы налогоплательщиков, связанные с заполнением и редактированием декларации, ответы на которые помогут грамотно и правильно выполнить эту процедуру:

Подача отредактированной декларации – это обязанность налогоплательщика, если ошибки привели к снижению уплаченного налога. Своевременное уточнение описок и ошибок позволяет избежать штрафов от налоговиков.

Как составить уточненную декларацию 3-НДФЛ? Процедура аналогична заполнению первичного документа, единственное исключение – требуется указать корректирующий номер – 01 или 02.

Если Вам необходима личная консультация или помощь в заполнении налоговой декларации 3-НДФЛ, а также отправке ее в налоговую через сервис “Личный кабинет налогоплательщика”, смело переходите на страницу с нашими Услугами.

Если Вы нашли полезную информацию, поделитесь этой статьей со своими знакомыми и в социальных сетях (кнопки находятся чуть ниже). Давайте помогать друг другу! 🙂

Сопроводительное письмо к уточненной декларации

Согласно ст. 81 НК РФ, если налогоплательщик после подачи декларации (по НДС, налогу на прибыль, УСН, 3-НДФЛ) не полностью внес необходимые сведения или допустил, а впоследствии обнаружил, ошибки, приводящие к занижению суммы налога, то ему нужно отправить в налоговую уточненную декларацию. К документу прилагают сопроводительное письмо, также оно может называться пояснительной запиской к уточненной декларации. Объясним, какую информацию оно должно содержать.

Коротко об уточненной декларации

Такой документ должен быть отправлен в ФСС по месту жительства ИП или по месту регистрации ООО. Также важно, что она должна быть по форме, которая действует в тот период, когда она подается. Об этом сказано в п. 5 ст. 81 НК РФ.

Бывает, что ошибки в декларации приводят к завышению налога, тогда подача уточненки будет правом налогоплательщика, а не обязанностью. В этом случае налог можно вернуть или зачесть в счет уплаты на будущее. К такому заявлению о возврате можно также приложить сопроводительное письмо.

Общие сведения о сопроводительном письме в налоговую

Налоговый кодекс не утверждает обязательный характер сопроводительных писем. Если уточненка придет в налоговую без пояснений, то сотрудники ведомства могут инициировать выездную налоговую проверку, поэтому важно дать подробные объяснения и убедить налоговиков в том, что в компании теперь все в порядке. Кроме предоставления поясняющей информации, письмо также регистрирует перечень отправленных документов: декларации, приложений к ней.

Составляем сопроводительное письмо к уточненке

Законодательно разработанной формы такой бумаги не существует, поэтому ее пишут в произвольной форме. На документе должна стоять подпись руководителя компании, ИП или уполномоченного на данные действия лица.

Сопроводительное письмо состоит из шапки и основной части. В шапке нужно указать следующую информацию:

Далее начинается основная часть. В ней подробно указывают:

Также нужно указать, какие документы прилагаются к письму: это обычно уточненная декларация с количеством листов, копии платежных документов (доплатить налог и пени нужно до подачи уточненки) или заявление на возврат или зачет налога (при переплате).

В конце расписывается ИП или руководитель компании. Письмо нужно зарегистрировать в журнале исходящей корреспонденции.

От способа подачи уточненки будет зависеть количество ее экземпляров. Один нужен будет, если письмо и декларация отправляются по почте либо электронной почте. Два экземпляра нужны при личной подаче документов. В этом случае один экземпляр остается в налоговой, а на втором сотрудник ИФНС ставит отметку о получении документов.

Внимание! Для написания письма необходимо использовать деловой стиль, не должно быть разговорных и просторечных выражений и разного рода ошибок.

Образец сопроводительного письма

Руководителю ИФНС России №9

по Удмуртской Республике

426003, г. Ижевск, ул. К. Маркса, д. 130

Петрову Петру Петровичу

от ООО «Омега»

ИНН/КПП 5611234567/123456789

ОГРН 223344556677

426009, г. Ижевск, ул. Ленина д. 21А

Исх. №131 от 11.05.2019

Сопроводительное письмо к уточненной налоговой декларации по НДС

за I квартал 2019 года

В соответствии с п. 1 ст. 81 НК РФ представляем вам уточненную декларацию ООО «Омега» за I квартал 2019 года.

В первоначальной декларации сумма НДС к уплате была занижена на 36000 руб. по причине невключения в налоговую базу выручки от продажи по акту №234 от 29 марта 2019 года. Сумма неучтенной выручки составила 216000 руб., в том числе НДС 36000 руб.

Декларация по НДС была исправлена таким образом:

Генеральный директор Романенко / А.В. Романенко

Как обнулить 3 ндфл

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как заполнить 3-НДФЛ при продаже квартиры: образец заполнения декларации

Как правильно подать корректирующую налоговую декларацию

Евгений Сажин Чаще всего при заполнении 3-НДФЛ возникают следующие ошибки, при обнаружении которых необходимо составлять уточняющую декларацию:. Также основанием для отказа в принятии 3-НДФЛ может являться неправильно расставленные знаки в полях, отсутствие прочерков в пустых ячейках, неверное расположение информации на листе при заполнении бланка вручную.

Декларация 3-НДФЛ — документ очень важный. Именно поэтому необходимо заполнять его максимально правильно, исключить возникновение ошибок. Примечательно, что к подобной просьбе инспекторы прибегают лишь при сдаче 3-НДФЛ на бумаге.

Однако, когда декларация сдана через Личный кабинет и возникала необходимость корректировать Раздел1, всё решалось как и должно — подачей корректировки. Наличие всех документов является обязательным. Если же требуется исправить или дополнить уже сданные сведения, проставляется код корректировки:.

Обратите внимание! Отчитываться по форме 3-НДФЛ нужно в территориальное налоговое подразделение по месту учета налогоплательщика. Внимание При представлении уточняющих деклараций требуется заполнять тот бланк документа, который действовал в периоде корректировки.

Как обнулить 3ндфл? Одновременно с декларацией необходимо представить документы, подтверждающие признание сделки недействительной и платежные документы, подтверждающие факт возврата полученных по такому договору сумм доходов. Причем сумма доходов у налогоплательщика была меньше, чем положенный по законодательству имущественный вычет.

В данном случае подавать декларацию по форме 3-НДФЛ и её уточнение возможно в любое время года, следующего за отчетным.

У представителя в таком случае должна быть нотариальная доверенность. В таком случае заполняется два экземпляра декларации, чтобы у налогоплательщика остался один экземпляр с отметкой ИФНС о приеме декларации. В качестве рекомендации можно посоветовать приложить к декларации пояснительное письмо, в которой объяснить причины, побудившие представить уточненную декларацию и перечислить все прилагаемые документы.

Проведение камеральной проверки по первичной декларации автоматически прекращается после получения ИФНС корректирующего отчета. Расчет штрафа ведется за каждый месяц просрочки, при этом минимальная сумма равна руб. Ответственности за нарушение сроков представления декларации 3-НДФЛ можно не опасаться физлицам, желающим оформить вычеты имущественные, социальные и пр. Остальные страницы формируются по необходимости. К примеру, при заявлении о доходах по аренде имущества следует выбрать титульный лист, разделы 1,2, лист А.

При оформлении имущественных вычетов в связи с приобретением жилья понадобится заполнить титульный лист, разделы 1, 2, листы А и Д1. При невозможности по техническим характеристикам транспортного средства его перемещения и помещения на специализированную стоянку в ….

Ваш e-mail не будет опубликован. Breaking News Как проверить права по номеру прав Документы необходимые для повторного получения загран паспорта Мфц что это такое и чем занимается куда на него жаловаться База поставленных на учет авто Если после покупки квартиры я продаю долю в Могутли спесать пристовы долг с почты банк Оформление комнаты в наследство мфц На сколько выдается шоферская справка Иск к страховой компании о взыскании страхового возмещения пожар Санкции при возврате путевки в санаторий.

Как обнулить декларацию 3 ндфл образец Евгений Сажин Related Articles. Если после покупки квартиры я продаю долю в Могутли спесать пристовы долг с почты банк На сколько выдается шоферская справка Содержание: Налоги — это просто Как заполняется уточненная декларация 3-ндфл Корректировка декларации 3-ндфл Уточненная налоговая декларация 3-ндфл как заполнить в Как обнулить 3ндфл?

Особенности уточненной налоговой декларации 3-ндфл Правильное заполнение уточненной декларации формы 3-ндфл Как правильно подать корректирующую налоговую декларацию. При представлении уточняющих деклараций требуется заполнять тот бланк документа, который действовал в периоде корректировки.

Previous Возврат за платное лечение пенсионерам. Next Что делать работающему пенсионеру после увольнения. Закончились права отобрали гаи что делать При невозможности по техническим характеристикам транспортного средства его перемещения и помещения на специализированную стоянку в ….

Добавить комментарий Отменить ответ Ваш e-mail не будет опубликован.

Как ФНС аннулирует декларации: в чем опасность для вас

Налоговикам предложено заранее определить круг компаний и ИП, которые представляют декларации по НДС и налогу на прибыль, подписанные неустановленными лицами. Такая инструкция — это самодеятельность, она нарушает положения НК РФ, но закрепляет разрешенный государством беспредел со стороны налоговых органов и формирует коррупционную составляющую. В чем суть и значение этого письма. Уже около года налоговики применяют нигде не прописанную и нигде не закрепленную государством процедуру: не принимаются декларации, которые подписаны, по мнению фискалов, сомнительным директором. В такой ситуации любой законопослушный налогоплательщик будет вынужден обращаться в налоговую, выяснять в чем же дело. Причем, налоговики будут искать кандидатов на обнуление деклараций по налогу на прибыль раз в год, по НДС — каждый квартал. У кого могут аннулировать отчетность Усиливая борьбу с фирмами-однодневками, налоговики плотно взялись за номинальных и массовых директоров.

Обнуление декларации

О нас. Декларация 3-НДФЛ. Покупка жилья. Другие вычеты. Личный кабинет. Россия: 8 75 85 Для клиентов Налогии. Перейти на главную страницу форума. Страницы: 1.

Налоги — это просто

Евгений Сажин Чаще всего при заполнении 3-НДФЛ возникают следующие ошибки, при обнаружении которых необходимо составлять уточняющую декларацию:. Также основанием для отказа в принятии 3-НДФЛ может являться неправильно расставленные знаки в полях, отсутствие прочерков в пустых ячейках, неверное расположение информации на листе при заполнении бланка вручную. Декларация 3-НДФЛ — документ очень важный. Именно поэтому необходимо заполнять его максимально правильно, исключить возникновение ошибок.

КБК в 3-НДФЛ

При этом некоторые программы, как предполагает Порядок заполнения, добавить Раздел1 просто так не дают. Такое же может произойти, если меняется КБК. Подобные манипуляции с составом декларации противоречили Порядку её заполнения, а так же самой сути корректирующей отчётности, которая подразумевает полную замену данных из прошлых деклараций на данные из последней. Примечательно, что к подобной просьбе инспекторы прибегают лишь при сдаче 3-НДФЛ на бумаге. Однако, когда декларация сдана через Личный кабинет и возникала необходимость корректировать Раздел1, всё решалось как и должно — подачей корректировки. Вопрос по данной проблеме был задан в Центральный Аппрата.

Исключите эти семь ошибок в 3-НДФЛ

Приказом ФНС России от Правда, КБК в каждом из таких разделов указывается один и тот же. Она поможет быстро сформировать декларацию, заполнив за вас некоторые ее реквизиты, в том числе КБК. Используется для индексации зарплаты. Используется для регулирования зарплаты. Используется для расчёта отдельных показателей.

Прошел апрель, а с ним и декларационные компании за год и 1 квартал года. Любое нововведение грозит нам неизбежными ошибками в заполнении налоговых деклараций. Если у Вас нет кодекса под руками, то ознакомиться с самой последней его редакцией можно в некоммерческой интернет-версии КонсультантПлюс.

Состав декларации 3НДФЛ. Я не подал на вид на жительства и не получил соответственно, могу ли я обнулить декларацию вернуть деньги свои? Уточните, что означает обнулить декларацию? Образец заполнения нулевой декларации 3НДФЛ. После того, как декларация готова, проверена на правильность и непонятных вопросов по е заполнению не осталось, просто перепишите е самостоятельно. Начало НДФЛ 3ндфл, 6ндфл.

ВИДЕО ПО ТЕМЕ: Декларация 3-НДФЛ для вычета за лечение и обучение в 2018 г. Как заполнить самому?

Уточненная налоговая декларация 3-НДФЛ (как заполнить в 2020)

Предположим, что спустя какое-то время после сдачи Налоговой декларации по налогу на физических лиц по форме 3-НФДЛ будет обнаружено (самим налогоплательщиком или ИФНС), что при составлении декларации были допущены ошибки. Или не все данные были отражены в декларации полностью, что повлекло уплату налога на доходы физических лиц (НДФЛ) в меньшем, чем положено, размере.

У налогоплательщика в таком случае возникает обязанность подать уточненную налоговую декларацию по форме 3-НДФЛ. Данный подход закреплен в статье 81 НК РФ.

Могут быть в декларации обнаружены и ошибки, которые не повлекли за собой недоплату НДФЛ. В таком случае уточненную декларацию можно и не подавать, так как в данном случае представление уточненной декларации в ифнс является правом, а не обязанностью налогоплательщика (Читайте также статью ⇒ Кто должен сдавать декларацию 3-НДФЛ в 2020 году).

Порядок действий при обнаружении ошибок, неточностей в декларации 3-НДФЛ

Определимся с порядком действий в таком случае:

Порядок заполнения уточненной декларации 3-НДФЛ

Порядок заполнения уточненной декларации 3-НДФЛ следующий:

Так же, как и любая другая декларация, уточненная декларация может быть заполнена как от руки, так и с помощью электронных средств (Читайте также статью ⇒ Понятие НДФЛ. Какие доходы облагаются НДФЛ в 2020 году).

|

Оплата налога по уточненной декларации 3-НДФЛ

При подаче уточненной декларации с большей суммой НДФЛ к уплате, нежели было в первоначальной декларации, разницу необходимо заплатить в бюджет. Лучше это сделать не позднее дня представления декларации, чтобы избежать начисления пеней по налогу. Если после представления уточненной декларации платеж не будет совершен, ИФНС выставит требование об уплате налога, пеней и штрафов.

Если платеж по требованию не будет совершен, ИФНС может обратиться в суд с заявлением о взыскании налога и причитающихся налоговых санкций за счет имущества должника.

Ответы на распространенные вопросы

Каковы сроки камеральной проверки уточненной декларации по форме 3-НДФЛ?

Если уточненная декларация подана до истечения срока первоначальной камеральной проверки, то первоначальный срок прерывается и начинает течь новый срок камеральной проверки. Если уточненная декларация подана, например, через полгода, срок камеральной проверки устанавливается такой же, как и для первоначальной декларации. Срок камеральной проверки – 3 месяца с даты получения декларации ИФНС.

Можно ли подать уточненную декларацию 3-НДФЛ в случае признания договора недействительным и возврата дохода, полученного по такому договору?

Да, в таком случае налогоплательщик может представить уточненную налоговую декларацию 3-НДФЛ. Одновременно с декларацией необходимо представить документы, подтверждающие признание сделки недействительной и платежные документы, подтверждающие факт возврата полученных по такому договору сумм (доходов).

Налогоплательщик подал первоначально декларацию по форме 3-НДФЛ, в которой был заявлен имущественный вычет по приобретенной в браке квартире. Причем сумма доходов у налогоплательщика была меньше, чем положенный по законодательству имущественный вычет. Может ли аналогичную декларацию подать супруг на оставшуюся сумму вычета, если у налогоплательщика в последующих периодах не было доходов, облагаемых НДФЛ?

Да, действующее законодательство позволяет подать декларацию по 3-НДФЛ с имущественным вычетом по одной квартире обоими супругами. В этом случае сумму имущественного вычета, указанную в первоначальной декларации необходимо скорректировать, подав уточненную декларацию. Второму супругу можно будет подать первоначальную декларацию формы 3-НДФЛ, в которой указать имущественный налоговый вычет, равный разнице между законодательно установленной суммой имущественного вычета и суммой имущественного вычета, отраженной в уточненной декларации первого супруга.

Нужно ли подавать уточненную декларацию 3-НДФЛ в случае указания в ней неверного КБК?

При указании неверного КБК занижения налоговой базы по НДФЛ нет. В данном случае подача уточненной декларации является правом налогоплательщика.

Была обнаружена ошибка в декларации в части суммы социального вычета на лечение. После сдачи декларации был найден еще один документ, подтверждающий расходы на лечение и ранее не отраженный в декларации 3-НДФЛ. Можно ли подать уточненную декларацию в таком случае?

Да, можно подать уточненную декларацию, отразив сумму по найденному позже документу. При этом необходимо учесть следующее. Сумм налогового социального вычета не должна превышать установленного законодательством лимита и уточненная декларация должна быть подана не позднее трех лет с уплаты налога, по которому был указан первоначальный социальный вычет на лечение.

Обязательно ли составлять сопроводительное письмо к декларации по НДФЛ и как это сделать?

Обязательно ли оно?

Подача сопроводительного письма к НДФЛ не является обязательной. Если Вы подали все необходимые документы, а у налогового центра не возникло никаких вопросов – будьте спокойны, ничего писать не требуется. Но важно иметь в виду, что в определённых случаях составление такого письма является необходимым и даже обязательным.

Например, если в официальных бумагах была обнаружена ошибка или неточность, Вам придется приложить дополнительные усилия и составить сопроводительный документ. Как правило, необходимость в нем возникает как раз тогда, когда в поданной декларации были обнаружены какие-либо недочеты или ошибки – в этом случае налоговый центр потребует ряд дополнительных сведений и пояснений, особенно если в официальном документе были произведены корректировки.

Кроме того, сопроводительное письмо может использоваться и тогда, когда Вы хотите перестраховаться и быть уверенным в том, что никакие документы не будут утеряны или в том случае, если Вам необходимо пояснить что-то работникам налоговой службы по поводу вашей декларации. В этом случае письмо подается вместе с оригиналами документов.

Зачем требуют?

Как уже было оговорено, подача сопроводительного письма не является обязательной. Не существует такого закона, по которому Вам могут отказать в приеме документов из-за отсутствия письма.

Однако следует принимать во внимание тот факт, что многие сотрудники налоговой службы настаивают на том, чтобы в определенных случаях такой документ все-таки присутствовал. К таким случаям можно отнести подачу уточненной (повторной) декларации. В данном случае содержание письма обеспечивает работников налоговой службы исчерпывающей информацией о том, почему существуют уточнения, с чем были связаны корректировки в документах, что значительно облегчает их работу.

Во всех остальных случаях подача заявления не требуется, и написание сопроводительного документа регулируется только желанием компании.

Когда и в какой момент предоставляется?

Сопроводительное письмо предоставляется одновременно с подачей оригиналов документов или при повторной подаче декларации.

Кто составляет, подписывает и ставит печать?

В случае, если сопроводительное письмо подается физическим лицом, то, соответственно, подающий человек занимается его написанием. Если же речь идет о юридическом лице, то письмо составляется сотрудниками подающей компании: этим может заниматься как штатный юрист, так и сотрудники бухгалтерии.

В большинстве отделов ИФНС требуют, чтобы сопроводительное письмо было подписано у генерального директора и главного бухгалтера, а также сопровождено печатями организации которые будут свидетельствовать о подлинности документа.

Общие правила написания

В данный момент не существует утвержденной формы сопроводительного письма, поэтому его можно составить в произвольной форме. Главное, чтобы в нем была указана необходимая работникам налоговой службы информация для работы с декларациями.

В документе должно быть указано:

Важно! Сопроводительное письмо представляет собой официальный документ. Хотя оно и предполагает свободную форму, необходимо ответственно отнестись к его составлению.

Составление документа при подаче декларации

Возврат налога на доходы

В данном случае заявление имеет следующую структуру:

Здесь необходимо указать данные о том, куда направляется заявление (адрес отдела ИФНС), от кого (ФИО, адрес проживания, ИНН, серия и номер паспорта, телефон).

Она включает в себя просьбу «произвести возврат налога на доходы физических лиц за 20__ год в связи с получением социального вычета (имущественного вычета) по суммам, направленным на…(обучение ребенка, свое обучение, лечение, приобретение жилого дома, квартиры, доп.отчислений пенсионных взносов и т.д.) в сумме:…».

При отчетности по форме 2

Оно имеет ту же структуру, что и любое другое сопроводительное письмо.

В данном случае изменится лишь основная часть: в ней необходимо писать уже не о возврате налога, а о наличной ситуации. Например, если организация подает 2-НДФЛ и ей необходимо сообщить, например, что невозможно удержать налог с определенного физического лица, ей следует в основной части объяснить причину невозможности удержания. В таком примере в шапке следует указывать уже не данные физического лица, а реквизиты организации, а заверить документ следует подписью директора и печатью компании.

При отчетности по форме 3

Как и в предыдущем случае, в случае с 3-НДФЛ в шапке необходимо указать наименование инспекции, данные заявителя, период, в который подается декларация, реестр подтверждающих доходы или расходы документов, а также дату и подпись с расшифровкой.

Подача уточненной декларации

Данный формат сопроводительного письма несколько отличается от предыдущих вариантов по своему содержанию – внешняя структура остается той же.

В письме важно указать:

Отправка

Письмо может быть передано в ИФНС 2-мя способами:

Справка: предпочтительнее будет предоставление сопроводительного письма на бумажном носителе – так уменьшаются шансы на его потерю. На нашем сайте много информации о сопроводительных письмах к декларациям. Мы подробно рассказывали о том, к каким документам и как это нужно делать. Также вы можете узнать, как правильно оформить сопроводительное письмо в ИФНС и по НДС.

Сопроводительное письмо не является обязательным, если Вы подаете НДФЛ-декларацию. Налоговая служба не имеет права требовать от Вас его составления, однако имейте ввиду, что оно позволяет избежать лишних запросов, оберегает от возможной утери документов, дополнительно фиксирует дату самостоятельного исправления ошибки, а также значительно упрощает и ускоряет работу ИФНС.

Его заполнение не требует соблюдения строго установленной формы, однако составляя письмо, будьте внимательны: важно указать данные максимально точно, а содержание изложить в понятной и структурированной форме, если хотите избежать появления дополнительных трудностей.

Уточненная декларация 3-НДФЛ

Что такое уточненная налоговая декларация?

Уточненная налоговая декларация 3-НДФЛ — это отчетный документ, заменяющий первичную декларацию в случае ошибок, с указанием данных из первичного документа с учетом корректировок. Условно говоря — это исправленная первичка. Но все не так просто. Разбираемся по порядку.

Когда вы сдаете первичную 3-НДФЛ, будьте внимательны, с момента ее представления в инспекцию откорректировать, изменить данные или исправить неточность уже нельзя. В тот же день начинается камеральная проверка вашего документа, которая длится 3 месяца. Если вы выявили ошибку, то единственный способ ее исправить — оформить уточненную форму, которая обнулит ранее поданные сведения.

Как правильно заполнять и сдавать уточненку?

По общему правилу, “уточненка” или корректирующая 3-НДФЛ подается в налоговую инспекцию также, как вы сдавали первичку:

Способ подачи отчетности

лично по адресу нахождения инспекции

в электронном виде через личный кабинет налогоплательщика на сайте ФНС РФ

по обычной почте с описью вложения

через онлайн-сервисы, например, наш — “Налогия”

“Уточненку” заполняйте также как и “первичку”. Просто там, где были ошибки, напишите верные данные. Не нужно специально подчеркивать или выделять места, где были ошибки. Нужно заново в соответствующих графах написать правильную информацию.

Если вы сдаете “уточненку” лично или по почте, то обязательно укажите номер корректировки на титульном листе. Если вы впервые подаете корректировку по 3-НДФЛ — то ставьте цифру “1”, если нет — то номер по порядку, соответствующий количеству сданных корректирующих форм.

Если вы заполняете отчетность в специальной программе или стороннем сервисе, то, как правило, номер корректировки будет проставлен автоматически.

По Закону уточнять данные в документе и подавать корректирующие экземпляры можно неограниченное количество раз. Налоговый орган не имеет права вам отказать в приеме корректирующей отчетности.

Гражданин Смирнов И.И. подал для получения налогового вычета первичную налоговую декларацию по форме 3-НДФЛ за 2021 год. После ее представления в налоговую инспекцию он понял, что ошибся в указании паспортных данных, поэтому решил составить уточненку. На титульном листе он поставил номер корректировки “1”, записал верные данные по паспорту и перенес данные по расчету налога из первичного расчета.

При необходимости вы можете составить уточненную форму и приложить к ней документы, которые подтверждают внесенные данные или дополняют информацию в отчетности. Если такие документы вы уже отправляли в налоговую, то второй раз их прикладывать не нужно.

Подача уточненной декларации. Что будет, если ее не сдавать?

Как мы уже сказали выше, корректировка 3-НДФЛ — это внесение уточнений в первичный расчет. Корректировку налоговой отчетности надо подавать тогда, когда есть ошибки в первоначальном документе.

Уточненный документ вам нужно заполнять по той форме, которая действовала в том периоде, за который вы вносите изменения.

При составлении любой отчетности (как первичной, так и корректирующей) лучше быть предельно внимательным при расчете сумм подоходного налога. Это самое главное, от чего зависит правильность соблюдения налогового законодательства.

По действующему законодательству за несдачу уточненки налоговой ответственности не предусмотрено. Если вы вовремя сдали первичку, то вы выполнили свое обязательство и отчитались о полученных доходах. Но если в этой отчетности обнаружились ошибки, то вы имеете право исправить их и направить в инспекцию уточненку.

Давайте разберем, какие ошибки обязательно нужно исправить:

Если в отчетности вы занизите налог к уплате или не уплатите налог в полном объеме, то инспектор начислит штрафы и пени. Правильно оформить корректирующую декларацию вам помогут наши эксперты.

Частые вопросы

Если вы сдали декларацию 3-НДФЛ и обнаружили в ней ошибку, то исправить данные в этом же документе уже нельзя. В этом случае вам нужно заполнить и сдать корректирующую отчетность. В корректирующем документе вы укажете нужные данные.

Уточненную декларацию инспекторы проверяют 3 месяца. Этот срок установлен внутренними Регламентами ФНС и Налоговым кодексом.

Отдельных сроков для подачи корректирующих форм нет. Если вы обнаружили неточность, мы рекомендуем не затягивать с “исправлением” и максимально быстро подать корректирующую 3-НДФЛ. Так вы не затянете сроки проверки и от инспекторов к вам не будет лишних вопросов.

Разницы нет. Называйте так, как вам удобно. И уточненная и корректирующая декларация — это замена первичной, если в ней есть ошибки.

Заключение эксперта:

Надеемся, что теперь вам стало понятно, зачем и когда подается уточненная налоговая декларация, как ее составлять и какие сроки рассмотрения у корректирующей 3-НДФЛ.

Публикуем только проверенную информацию

Осуществляет формирование пакета документов и отправку деклараций 3-НДФЛ для физлиц, ведет диалог с налоговой инспекцией по компенсации денежных средств, заявленных в декларации, оказывает устные и письменные консультации по НДФЛ

Уточненная декларация 3-ндфл и правила ее подачи

Как подать уточненную декларацию 3-НДФЛ через личный кабинет

Необходимость предоставления отчетности в налоговый орган возложена не только на юридических, но и на физических лиц. Уточненная декларация 3-НДФЛ заполняется в том случае, если в документы закралась ошибка.

Именно корректирующая декларация позволит избежать санкций со стороны ФНС в случае, если они обнаружат недостоверную информацию. Как же правильно это сделать в 2019 году?

Когда нужно подавать скорректированную декларацию

Ситуаций, когда человек сталкивается с необходимостью уточнения информации, отраженной в 3-НДФЛ, немало, например:

Уточненная декларация подается и в случае, если данные по сделкам заполнены неверно, к примеру, вместо ФИО продавца или покупателя было указано просто слово «продажа».

Ошибки могут быть обнаружены и самим гражданином, и специалистом ФНС при проведении проверки.

Что делать, если в 3-НДФЛ обнаружены неточности?

Исправить декларацию можно и после отправки, причем ст.81 НК РФ предусматривает возможность уточнения данных несколько раз – для забывчивых или невнимательных налогоплательщиков.

Как правильно заполнить уточненную 3-НДФЛ?

К 3-НДФЛ следует приложить чеки или другие документы, которые первоначально не были поданы в ФНС.

Как сдать декларацию?

В день подачи скорректированной декларации нужно уплатить налог во избежание начисления пени!

При подаче 3-НДФЛ через ЛК необходимо отслеживать статус отправления – в течение 3 суток декларация регистрируется в инспекции.

Чтобы работать с личным кабинетом и здесь заполнить корректирующую декларацию 3-НДФЛ, нужно иметь цифровую подпись – если она отсутствует, в приеме документов откажут.

Как подать уточенную декларацию 3-НДФЛ через личный кабинет

Скорректировать 3-НДФЛ в личном кабинете можно, автоматически перенеся сведения из предыдущего отчетного документа – это позволит сэкономить время.

Также можно отправить и заполненную 3-НДФЛ в программе «Декларация». В этом случае исправляете все необходимые сведения и обязательно указываете номер корректировки.

Код корректировки важен для отправки 3-НДФЛ. Повторно отправить декларацию с тем же номером не получится!

После всех исправлений сохраняете полученный файл в формате xml и переходите в ЛК на сайте ИФНС. Здесь для отправки используете стандартную схему. При этом желательно приложить полный перечень всех документов, которые подтверждают данные, заполненные в 3НДФЛ.

Разъяснение отдельных вопросов

Подача отредактированной декларации – это обязанность налогоплательщика, если ошибки привели к снижению уплаченного налога. Своевременное уточнение описок и ошибок позволяет избежать штрафов от налоговиков.

Как составить уточненную декларацию 3-НДФЛ? Процедура аналогична заполнению первичного документа, единственное исключение – требуется указать корректирующий номер – 01 или 02.

Если Вам необходима личная консультация или помощь в заполнении налоговой декларации 3-НДФЛ, а также отправке ее в налоговую через сервис «Личный кабинет налогоплательщика», смело переходите на страницу с нашими Услугами.

Понравилась статья? Пусть Ваши друзья об этом узнают! Нажмите на кнопочки тех социальных сетей, в которых Вы зарегистрированы! СПАСИБО!

Как заполнить уточненную (корректирующую) декларацию 3-НДФЛ

Последнее обновление 2019-01-30 в 13:52

Корректировка декларации 3-НДФЛ — это возможность дополнить отчет или, наоборот, удалить лишние графы. Как правильно вносить изменения в отчет и каковы последствия ошибок — в нашем материале.

Как заполнить уточненную декларацию 3-НДФЛ: пошаговая инструкция

Прежде чем переходить к вопросам, как правильно подать корректировку по 3-НДФЛ, нужно разобраться в терминологии и нормах права. По теме декларации и ее уточнения действуют ст.80 и 81 Налогового кодекса России.

Исходя из этих статей уточненная, или корректировочная, декларация — это отчет, поданный после обнаружения в первоначальной декларации ошибок, неполной информации или отсутствия информации.

В первом случае установлена обязанность, т. к. это в интересах государственного бюджета. Во втором случае — право, т. к. это интересы гражданина, например, он ошибся в указании суммы к возврату или записал сумму НДФЛ большего размера, чем нужно, и т. д. Также ко второй ситуации относятся технические ошибки — например, неверный ОКТМО в декларации или код инспекции и пр.

За 2018 год действует новая форма — вы можете загрузить ее по ссылке. А здесь находится версия программы для заполнения отчета на компьютера. Версии за 2017 и 2016 годы вы можете найти на этой странице.

Пример 1

Николаев Игорь подал в январе текущего года форму 3-НДФЛ, чтобы продолжить получение имущественного вычета за покупку дома.

Он уже получил 1 300 000 рублей в прошлых годах и хочет получить оставшуюся часть. Его зарплата за 2018 год составила 500 000 рублей.

После подачи декларации он вспомнил, что у него были расходы на лечение в размере 100 000 рублей, и теперь он хочет получить вычет за них.

Чтобы исправить отчет, Николаеву необходимо заполнить новый.

Важно! Изменить можно данные за 3 последних года, даже если вы уже получили за этот период вычет. Подавая корректировку, вы меняете КБК и сумма возврата засчитывается по измененным расходам.

Например, в 2016 году вы получили вычет за квартиру и в 2019 году подали корректировку, что получить возврат за лечение. Вам полученный вычет засчитают за расходы на лечение, а имущественный перенесут на следующий год. Тогда как наоборот сделать нельзя — только имущественный вычет можно переносить из года в год, остальные либо используются в допустимом периоде, либо списываются.

Уточненка по 3-НДФЛ подается со всеми документами, которые подтвердят изменения. В данном случае нужно приложить чеки на расходы по лечению, договор с медицинским учреждением, копию лицензии, справку о получении медицинских услуг. Желательно приложить сопроводительное письмо, чтобы проверяющие инспекторы быстрее осуществили камеральный контроль ваших документов.

Образец сопроводительного письма:

Вы можете скачать его отсюда.

Как сделать корректировку декларации 3-НДФЛ в «Личном кабинете»?

Если неправильно заполнил декларацию 3-НДФЛ онлайн, то можно подать корректировочную тем же способом — в «Личном кабинете» либо на бумажном бланке. Форма и способ подачи не влияют на результат — они тождественны.

Если и уточненный отчет окажется с ошибками, при подаче нового вы не только исправляете противоречия и ошибки, но и таким образом аннулируете корректирующие декларации 3-НДФЛ — все, которые были поданы прежде за этот же период. но

Пример 2

Николаев Игорь подал декларацию за 2018 год в связи с продажей недвижимости, которой владел менее 3 лет. Выручка от сделки — 3 000 000 рублей. Он воспользовался имущественным вычетом в размере 1 000 000 рублей. Но затем решил предъявить расходы — 2 000 000 рублей.

Обязательно прикрепите документы перед отправкой, иначе инспекция не подтвердит ваше право на вычет.

Срок подачи и срок проверки корректирующей декларации 3-НДФЛ

Если корректировка касается отчета, в котором нет суммы к уплате, т. к. по вычетам, то уточнение возможно круглый год, как и подача первоначальной формы. Срочность касается только случаев, когда есть сумму к уплате в бюджет.

Первый срок — единственный, при котором вы не попадаете под ст.119 НК РФ. Во всех остальных случаях вы совершаете налоговое правонарушение — несвоевременное представление отчетности, однако по ст.81 НК РФ есть обстоятельства, освобождающие от санкций даже при этом.

Корректировка декларации 3-НДФЛ рассматривается столько же, сколько обычный отчет, — 3 месяца. В день приема вашей корректировки проверяющий инспектор прекращает камеральную проверку старого отчета и начинает новую — по уточненной декларации.

Санкции за ошибку в 3-НДФЛ

Важно! Если вы подали корректировку до конца срока, установленного для представления отчет, действие считается своевременным, вы не попадаете под ст.119 НК РФ и вытекающие из нее санкции.

При отсутствии таких обстоятельств к вам могут быть применены ст.119 НК РФ — просрочка декларации, и ст.122 НК РФ — неполная уплата налога.

Итоги

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Уточненная декларация 3-ндфл и правила ее подачи

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Уточненная декларация 3-ндфл и правила ее подачи». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Как следует из ст.

81 НК РФ, обязанность по представлению в ИФНС уточненной 3-НДФЛ возникает у гражданина только в том случае, если ошибка, допущенная им при заполнении декларации, повлекла за собой занижение суммы налога, подлежащего уплате в бюджет. Говоря простым языком, подать «уточненку» необходимо, если сумма налога, показанная в декларации «к уплате», оказалась ниже, чем должна была быть.

Гражданин Иванов И.И. зарегистрирован (прописан) в г.Иваново, но имеет временную регистрацию в г.Москва. В этом случае Иванов И.И. должен подать декларацию в налоговую инспекцию г.Иваново.

Корректировка декларации 3-ндфл

Встречаются ситуации, когда работодатель по каким-то причинам не уплачивает налог за своих работников. Данная информация отражается в справке 2-НДФЛ, которую каждый сотрудник может получить в бухгалтерии организации. В таком случае работник, трудоустроенный согласно ТК РФ, обязан самостоятельно подавать декларацию 3-НДФЛ.

В программе «Декларация» нужно указать способ приобретения «Инвестирование». В этом случае должно быть возможно ввести дату получения акта о передаче квартиры. Неактивным должно стать окно с датой регистрации права собственности. Я скачала последнюю версию программы и проверила — там всё работает правильно. Попробуйте ее скачать и заполнить декларацию.

Если Вам нужно заполнить декларацию на имя ребенка (например в случае получения дохода от продажи имущества, находящегося в собственности ребенка менее 3 лет), то в декларации нужно указать все данные ребенка.

В сопроводительном письме в качестве приложения укажите копию документа, подтверждающего размер инвентаризационной стоимости квартиры.

Как подать уточненную декларацию 3 ндфл через личный кабинет

Декларация подается в инспекцию по месту жительства. Сделать это можно лично, почтой, через представителя, через Интернет, через кабинет налогоплательщика. Срок подачи декларации — любое время.

Допустим, гражданин заплатил за медикаменты в 2014 году, а в декларации просит дать ему вычет за 2015 год. Эта ошибка происходит от элементарного незнания законов.

Как заполняется уточненная декларация 3-НДФЛ

Необходимость составления уточнённой декларации 3-НДФЛ возникает в случае допущения ошибок налогоплательщиком при заполнении основной декларации о доходах. Сроки подачи декларации должны строго соблюдаться, в противном случае это грозит начислением пени и штрафов со стороны налоговых органов.

В основном, это люди, официально сдающие свои квартиры в Москве, Санкт-Петербурге и других городах России.

В результате допущенная ошибка приведет к занижению суммы налога, подлежащего уплате в бюджет: вычет на лечение будет исключен, сумма НДФЛ, как следствие, возрастет. Поэтому в рассматриваемом случае Валентина Федоровна обязана подать в ИФНС корректирующий отчет.

По утверждению налоговых органов, многие декларации с отраженными в них остатками имущественного вычета, перенесенного из предыдущих периодов, содержат недостоверную информацию о его размере.