как увеличить срок ипотеки в сбербанке и уменьшить ежемесячный платеж

Как досрочно погасить ипотеку?

Ипотека имеет репутацию бремени длиною в жизнь, и это не преувеличение: выплаты именно по этому типу кредитов растягиваются на годы и десятилетия. Чтобы облегчить финансовую нагрузку, люди пробуют различные схемы выплат, ищут варианты перекредитования или просто копят. В статье ниже — рекомендации о том, как досрочно погасить ипотеку с наименьшими потерями.

Зачем досрочно гасить ипотеку?

Как и для любого кредита, для ипотеки действует правило: чем быстрее выплачен долг, тем лучше. Но какие именно преимущества для себя видят заёмщики, идущие на досрочное погашение:

Далее разобраться в тонкостях погашения предлагаем на примере.

Предположим, что 01.07.2019 ипотеку в СберБанке на стандартных условиях оформила молодая семья. Сумма кредита составляет 1 500 000 рублей под ставку 10,8% на три года. Ежемесячный платеж — 48 966 рублей. Какие варианты сэкономить на выплатах есть у семьи?

Как выгоднее гасить ипотеку досрочно?

Что выгоднее — уменьшать ежемесячный платеж или сокращать срок кредита?

Для ипотеки в российских банках предусмотрено два варианта погашения. И в одном, и в другом случае деньги заемщика пойдут на погашение «тела» кредита, но условия после погашения изменяется по-разному:

В большинстве финучреждений заемщики могут свободно выбрать, уменьшить срок или платеж. Теперь обратимся к расчетам, чтобы понять, какая схема платежа в приведенном примере выгоднее.

Уменьшение срока

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют сократить срок кредита. Предположим, что через год с лишним — 01.08.2020 — в распоряжении молодой семьи из примера оказалось 500 000 рублей, которые они решили направить на досрочное погашение. Расчет:

Как видно из нового графика, срок кредитования сократился почти на год — с 36 до 25 месяцев — при том, что сумма ежемесячного платежа осталось прежней. Итоговая переплата по кредиту составила 178 554 рубля.

Уменьшение платежа

Прибегнуть ко второму способу — пересчету платежа — выгодно прежде всего тем заемщикам, которые хотят уменьшить ежемесячную нагрузку на бюджет. В ту же дату 01.08.2020 молодая семья вносит 500 000 рублей, чтобы минимизировать транши банку. Расчет:

Из графика видно, что срок ипотеки остался прежним — 3 года, зато платеж уменьшился до 20 126 рублей на дату досрочного внесения средств. Как ожидалось от данного способа погашения, переплата оказалась выше и составила 207 510 рублей. Это на 28 956 рублей, чем при сокращении срока кредита.

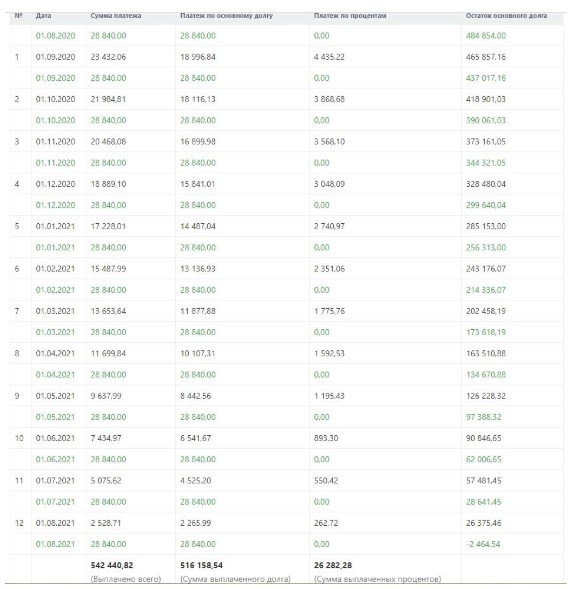

Погашение двумя способами одновременно

Как можно увидеть, с использованием данной схемы график изменился сразу по двум параметрам. Итоговый срок кредитования составил 25 месяцев (год после досрочного погашения и 13 месяцев до него). А минимальный платеж к финалу выплат стал составлять 2 265 рублей — сущие копейки по сравнению с первоначальным платежом.

Переплата по кредиту из приведенного примера составила бы 176 547 рублей. Можно сделать вывод, что погашать кредит по двум схемам одновременно — наиболее выгодно.

Что пишут в договоре?

Простая логика позволяет предположить: банкам невыгодно досрочное погашение, поскольку с уменьшением траншей и сроков ипотеки они теряют проценты — основной источник своего дохода. Почему же заемщикам не препятствуют в желании преждевременно закрыть кредит?

Во-первых, право на досрочное погашение закреплено в договорах. Его условия (верны для большинства ипотечных программ):

Во-вторых, право на досрочное погашение четко закреплено Федеральным Законом №284-ФЗ. Если в банке говорят о невозможности закрыть кредит раньше срока или предлагают подписать договор, никак это не регламентирующий, — стоит серьезно задуматься о надежности финучреждения.

Как подавать заявление на досрочное погашение?

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Онлайн

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

В отделении банка

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Где взять деньги на досрочное погашение

Ипотека — серьезное финансовое бремя. Во-первых, ее выплата растягивается на годы и десятилетия, а во-вторых — ежемесячные транши банку могут забирать до трети дохода. Где же заемщикам при таком раскладе взять деньги на досрочное погашение?

Как уменьшить срок ипотеки в Сбербанке

Срок, на который оформляется ипотека, напрямую влияет на сумму переплаты. Чем он больше, тем серьезнее будет конечная сумма, которую будет вынужден заплатить клиент. Именно поэтому многие заемщики Сбербанка уже после оформления ипотеки всеми способами пытаются закрыть кредит как можно быстрее.

Срок, на который оформляется ипотека, напрямую влияет на сумму переплаты. Чем он больше, тем серьезнее будет конечная сумма, которую будет вынужден заплатить клиент. Именно поэтому многие заемщики Сбербанка уже после оформления ипотеки всеми способами пытаются закрыть кредит как можно быстрее.

Как можно изменить срок выплаты

Единственным реальным способом является досрочное погашение. Клиент будет платить больше, чем положено по графику. Дальше остаются два варианта: снизить сумму ежемесячного платежа (этот способ применяется «по умолчанию») или же уменьшить срок ипотеки в Сбербанке. В последнем случае придется писать отдельное заявление.

Рассмотрим оба варианта подробнее, их преимущества и недостатки.

Сокращение срока ипотеки

Для того, чтобы сократить срок ипотеки при досрочном погашении кредита, необходимо:

Написать заявление на досрочное погашение. Это необходимо делать примерно за 1 месяц до момента погашения (это требование законодательства).

В указанный в заявлении срок внести сумму погашения.

Написать заявление на уменьшение срока ипотеки.

Отказать в досрочном погашении банк не может, точно так же, как не может отказать в уменьшении срока кредитования.

Уменьшение размера ежемесячного платежа

Если вместо сокращения срока ипотеки клиент хочет уменьшить сумму ежемесячных платежей, то никакие дополнительные действия предпринимать не требуется. Именно этот вариант банк применяет «по умолчанию».

Преимущества и недостатки

Сокращение срока кредита

Уменьшение суммы платежей

Меньше общая переплата по кредиту

Меньше сумма ежемесячного погашения

Требуется писать отдельное заявление

Не нужно ничего делать

Нужно учитывать обновленный график

Нужно учитывать обновленный график

В целом, сокращение срока кредита немного выгоднее, чем уменьшение суммы платежей в плане общей переплаты. С другой стороны, во втором случае платить хоть и придется меньше, но из-за уменьшившейся суммы размер платежа будет существенно меньше.

Как сократить срок погашения ипотеки в Сбербанк Онлайн

Сократить срок погашения ипотеки в Сбербанк онлайн несложно, если делать все по правилам. Нужно учитывать тот факт, что банк не пойдет на уменьшение срока без всяких на то причин (например, если не было частичного досрочного погашения). Инструкция:

Подготовить сумму, которая будет превышать стандартный размер ежемесячного погашения.

Написать заявление на досрочное частичное погашение и предоставить его менеджерам банка. Рекомендуется потребовать от специалиста копию заявления с проставленной на нем отметкой о регистрации входящего документа.

В указанный в заявлении срок посетить отделение банка и выполнить досрочное погашение.

Написать заявление на сокращение срока кредита с сохранением суммы ежемесячных платежей.

Что потребуется

Для сокращения срока кредита, потребуется:

Заявление на уменьшение срока.

Заявление на досрочное погашение.

Как погасить ипотеку досрочно в Сбербанке

Погасить ипотеку досрочно достаточно просто. Единственное, что нужно – заранее написать заявление. Подробнее об этом можно прочитать в данной статье.

Как погасить ипотеку через Сбербанк Онлайн

Погасить ипотечный кредит через Сбербанк Онлайн намного проще и быстрее, чем при обращении в любое отделение Сбербанка. От клиента требуется только доступ в личный кабинет на ПК или через приложение на смартфоне.

Подробнее узнать о том, как именно происходит погашение такого займа, можно в этой статье.

Как уменьшить срок погашения ипотеки с помощью материнского капитала

Материнский капитал можно использовать как в качестве первоначального взноса, так и для погашения части долга. Для этого, нужно:

Обсудить данную возможность с менеджером банка.

Направить заявление в ПФР с требованием перечислить средства материнского капитала в счет погашения задолженности.

Проконтролировать процесс погашения долга.

Написать заявление на сокращение срока кредитования.

Что потребуется

От клиента потребуется только действующий сертификат на материнский капитал. Вся сумма, которая положена собственнику данного документа будет перечислена в счет погашения долга. Следует учитывать, что в этом случае также нужно будет предварительно написать заявление на досрочное погашение долга.

Как погасить ипотеку материнским капиталом

Погасить ипотеку материнским капиталом несложно. Данная процедура актуальна для всех собственников соответствующего сертификата. Подробнее о ней можно почитать тут.

Досрочное погашение ипотеки в Сбербанке в 2021 году — пошаговая инструкция досрочной выплаты ипотечного кредита

Досрочное погашение ипотеки в Сбербанке ‒ это шанс для заемщиков сэкономить на обслуживании кредита за счет уменьшения размера ежемесячных взносов или сокращения периода рассрочки. Погашать долг можно в любой момент, только заранее предупредив кредитора. Процедура не является обязательной, проводится по желанию заемщика.

Досрочное погашение ипотеки

Когда выгодно гасить ипотеку досрочно

Погашать ипотечный займ выгоднее на начальном сроке кредитования (в первой четверти). Тогда будет списана значимая часть начисленных процентов. Учитывая большой период выплаты и размер ипотеки, досрочное погашение явно позволит значительно сэкономить.

При желании заемщика расплатиться по ипотеке быстрее установленного срока, рекомендуется выбрать вариант с сокращением периода рассрочки. Если же хочется меньше платить за ипотеку, подходит досрочное погашение с пересмотром величины платежей.

При аннуитетных (равных) платежах погашение ипотеки досрочно не так выгодно, как при дифференцированных. Внесенная сумма пойдет на покрытие процентов, а основной долг уменьшится незначительно.

Схемы досрочного погашения ипотечного кредита

Досрочно закрыть ипотеку можно по стандартной схеме в любом банке:

Существует 2 способа частичного погашения долга: с уменьшением ежемесячных выплат или с сокращением срока.

Но и здесь имеется несколько вариантов:

Уменьшение величины ежемесячного платежа

При таком способе досрочного погашения ипотеки число дней по кредиту не уменьшается, а изменяется размер ежемесячных платежей (они снижаются). Дополнительные средства идут на покрытие основного долга, и начисляемые проценты будут меньше.

Оформить снижение взносов по ипотеке можно непосредственно в офисах Сбербанка или онлайн. Обновленный график появится в ЛК.

Сокращение срока кредитования

При оформлении частично досрочного погашения ипотечной ссуды с сокращением периода выплат заемщик максимально выгадывает и меньше переплачивает. При этом ежемесячный платеж остается прежним.

Заказать услугу можно в банковском отделении по заявлению, а перевести средства на счет через «Сбербанк Онлайн» либо банкомат.

Что может помешать погасить ипотеку раньше установленного срока

Правила досрочного гашения ипотеки в каждом кредитном учреждении свои.

Виды ипотечных платежей в Сбербанке

Прежде чем вносить ежемесячный платеж и дополнительную сумму для преждевременного погашения, следует узнать, какой в договоре прописан вид выплат. Бывают аннуитетные и дифференцированные взносы. Чаще заемщики выплачивают ипотеку по первому варианту.

Аннуитетные платежи

Аннуитетный вариант подразумевает равные ежемесячные выплаты на протяжении всего срока кредитования. В первые годы большая часть взноса идет в счет процентов, остаток ‒ на покрытие основной суммы кредита. Первый платеж преимущественно состоит из процентов.

Дифференцированные платежи

При дифференцированном платеже по ипотеке в Сбербанке сначала покрывается основной долг, а потом проценты. Минус такого варианта в том, что на первых порах заемщику приходится ежемесячно выплачивать большую сумму, которая потом снижается.

Выгоднее гасить ипотеку дифференцированно, поскольку схема предполагает меньшую переплату в итоге. При внесении дополнительной суммы излишки направляются в счет будущих взносов.

К примеру, ежемесячный платеж равен 36 000 руб. (из них 16 000 приходится на тело кредита, а 20 000 – это проценты). Внеся предоплату в размере 100 тыс. руб., клиент освобождается от выплаты основной задолженности на ближайшие 5 месяцев. А вот без процентов досрочно погасить ипотеку невозможно.

В каких ситуациях целесообразно выбрать уменьшение ежемесячного платежа

Стоит уменьшать сумму ежемесячного платежа, когда есть необходимость в ослаблении финансовой нагрузки на семейный бюджет. В остальном такой вариант не особо выгоден, поскольку переплата остается прежней.

В каких ситуациях лучше выбрать сокращение срока кредитования

Условия досрочного погашения ипотеки

Как досрочно рассчитаться с ипотекой прописано в банковском договоре.

В Сбербанке условия досрочного погашения ипотеки следующие:

Нюансы досрочного погашения при военной ипотеке

При военной ипотеке досрочное погашение возможно без подачи заявления в банк. Заемщик должен внести требуемую сумму на счет «Росвоенипотеки», а в дату списания очередного платежа она будет зачтена в полном объеме.

При частичном досрочном погашении военипотеки допустимо сократить срок, а вот размер платежей поменять нельзя.

Методы досрочного погашения ипотечного кредита в «Сбербанке»

Сведения о всех своих перечислениях по ипотеке можно просмотреть в ЛК – вкладка «История» или «Операции» (в меню кредитного продукта).

Правила досрочного частичного погашения ипотеки в Сбербанке

Частично досрочное погашение ипотеки в Сбербанке возможно в отделении, где оформлялась ссуда. Подавать заявление допустимо через личный кабинет заемщика.

Как полностью досрочно погасить ипотечный кредит

Для полного досрочного погашения ипотеки надо выждать период в 6 месяцев с момента ее оформления.

Как правильно досрочно гасить ссуду:

Схема досрочного погашения ипотеки

Процедура досрочного погашения ипотечного долга:

При ЧДП надо будет получить свежий график дальнейших выплат, а при ПД – справку о погашении ссуды.

В каждом банке свой алгоритм снятия с квартиры обременения. В Сбербанке участие заемщика не требуется. Процедура запускается автоматически сразу после полного погашения задолженности по ипотечному займу. Клиент получает СМС-сообщение о том, что процесс запущен. Отслеживать статус можно в ЛК.

Просчет выгоды досрочного погашения

Насколько выгодно досрочно гасить ипотеку, можно рассчитать самостоятельно. Для этого потребуется схема платежей.

Заемщик взял ипотеку в размере 1,2 млн руб. по ставке 9,8% на 10 лет (120 мес.). Спустя 3 года он решил внести 300 тыс. руб.

Ежемесячный взнос, руб.

До частичного досрочного погашения

После ЧДП с понижением платежей

После ЧДП с сокращением срока

При уменьшении срока кредитования заемщик расплатится с ипотекой раньше на 2 года 8 месяцев.

Ежемесячный взнос, руб.

После ЧДП с понижением платежей

После ЧДП с сокращением срока

При ЧДП с сокращением срока время выплаты ипотеки уменьшится на 2 года 6 месяцев.

Из таблиц видно, что наиболее выгодно сокращать срок ипотечных выплат. Тогда удается минимизировать переплату по ипотеке.

Расчет выгоды и досрочного платежа с помощью ипотечного калькулятора

Заемщику достаточно ввести в соответствующие строки имеющиеся данные. Потом добавить параграф по досрочному погашению, в котором указать сумму, дату ипотечного платежа и на основании чего будет производиться пересчет (сокращение срока или уменьшение ЕП). Затем нажать кнопку «Рассчитать».

Ниже появится график ежемесячных взносов с учетом выплаченных процентов.

Подача заявления

Заемщику требуется написать заявление о планируемом досрочном погашении ссуды:

Сделать это надо минимум за сутки, иначе средства будут зачислены только в следующем месяце.

В заявлении указывают реквизиты по кредитному договору (процентную ставку, сумму, срок и другое), а также персональные данные.

Через «Сбербанк Онлайн»

В офисе

Внесение суммы

В Сбербанке на данный момент не получится внести досрочный платеж наличностью, поэтому клиентам остаются другие варианты:

Чтобы удостовериться, что деньги приняты в счет ипотечного долга, надо на следующий день проверить это в ЛК.

Результаты

После успешно проведенного частично досрочного погашения ипотеки в онлайн-кабинете будет выставлен новый график платежей. Его можно получить лично в отделении банка. А при полном расчете забирают справку по выплаченной ипотеке.

Оформление налогового вычета

На налоговый вычет (13% от суммы приобретенной недвижимости) имеют право все граждане РФ, официально трудоустроенные и исправно платящие НДФЛ. Такую льготу возможно получить единожды.

Так, если в прошлом году с заемщика удержали налогов в размере 100 тыс. руб., то в следующем он может претендовать на налоговый вычет в таком же размере. При неофициальном трудоустройстве или отсутствии работы подобная привилегия не полагается. Также на вычет имеют право граждане, получающие пособие по инвалидности, стипендии, пенсии.

Несмотря на установленный процент возврата НДФЛ, рассматривается сумма не более 2 млн руб. Иначе говоря, приобретая квартиру стоимостью 2,5 млн руб., налоговый вычет можно получить только с 2 млн руб. (260 тыс. руб.). В этом же диапазоне допустимо вернуть 13% по уплаченным процентам.

Материнский капитал

Заемщик может направить средства материнского сертификата (453 026 руб.) на первоначальный взнос по ипотеке или на частичное погашение процентов. Нельзя использовать детские для уплаты штрафов и неустойки.

Чтобы средства зачли в счет погашения ипотечного долга, клиенту надо предоставить справку из банка в ПФР. После этого субсидию перечислят на расчетный счет заемщика. Данная процедура длится около месяца.

Программы государственной поддержки ипотечного кредитования

Быстрее выплатить ипотеку может помочь государство, вернее, целевые льготные программы для отдельных категорий граждан:

Где взять денег на досрочное погашение ипотечного кредита

Если заемщик не может воспользоваться ни одной льготной программой от государства, но желает быстро погасить кредит в Сбербанке, стоит рассмотреть ряд альтернативных вариантов.

Накопления

Погасить заем реально накопленными средствами с персонального счета. Надо определиться, какая часть дохода может быть выделена для погашения ипотеки. Главное, чтобы это негативно не отразилось на нормальном уровне жизни.

При отсутствии возможности вносить большие суммы сверх обычных платежей даже незначительные взносы помогут быстрее вернуть долг. Например, лишняя тысяча каждый месяц позволит за 5 лет сократить задолженность более чем на 100 тыс. руб. Благодаря этому уменьшаются и проценты.

Потребительский кредит

Если остаток по ипотеке небольшой, можно взять потребительский кредит и покрыть им задолженность. Только это заранее невыгодное мероприятие, поскольку процентная ставка по обычным займам выше по сравнению с ипотечными.

Деньги в долг

При желании сэкономить на процентах по годовой ставке можно закрыть ипотеку за счет денег, позаимствованных у знакомых или родственников. Остаток долга узнают непосредственно в банковском отделении или личном кабинете.

Другие способы гашения ипотеки при сложной жизненной ситуации

При неблагоприятной финансовой ситуации, когда заемщик не в состоянии выплачивать кредит в прежнем режиме, Сбербанк предлагает ряд альтернативных вариантов. Речь о программах поддержки ипотечных клиентов.

Рефинансирование ипотеки

Под рефинансированием ипотечного займа понимается оформление нового кредита в другой финансовой организации на более выгодных условиях. Полученные средства идут на погашение долга по действующей ипотеке. Сбербанк не рефинансирует собственные жилищные ссуды.

Решаясь на данную процедуру, клиент теряет возможность получить налоговый вычет по основной задолженности и выплаченным процентам.

Реструктуризация ипотечного кредита

При определенных сложностях с выплатой ипотеки прибегают к реструктуризации долга. По желанию клиента можно поменять валюту займа, продлить срок кредитования или оформить временные каникулы. В последнем случае придется заплатить только проценты, а по основной задолженности дадут отсрочку.

Что нужно обязательно сделать после погашения ипотеки

После полного досрочного погашения ссуды нужно получить в банке справку об отсутствии задолженности по ипотеке. Порой сотрудники неверно делают расчет, в итоге у клиента образуется долг в несколько копеек. Пусть задолженность небольшая, но она может негативно повлиять на кредитную историю.

Также заемщик, полностью рассчитавшийся с банком досрочно, имеет право частично вернуть страховку за неиспользованный временной интервал. Потребуется лично посетить страховую компанию и подать соответствующее заявление.

Рекомендации для существующих заемщиков

Желающим быстро погасить ипотеку в Сбербанке следует придерживаться ряда правил:

Ошибки заемщика при досрочном погашении

Часто бывает так, что, имея в распоряжении крупную сумму, заемщик не желает погашать ссуду досрочно. Однако, если есть такая возможность, лучше начинать пораньше делать ЧДП, тем самым удастся снизить переплату.

Также большинство клиентов предпочитают накопить солидную сумму, а потом частично покрыть долг. Но чем позже это делается, тем меньше выгода.

Не менее распространенная ошибка ‒ думать, что во вносимую сверх нормы сумму входит стандартный ежемесячный взнос. Это разные категории. Так что при уплате, например, дополнительных 40 тыс. руб. клиенту придется в дату по графику закрыть и основной платеж.

Правильные шаги заемщика для досрочного погашения

Как нужно действовать для быстрейшего погашения ипотеки:

Выводы

Чтобы оформить в Сбербанке досрочное погашение (частичное или полное) ипотечного кредита, от заемщика потребуется заявление. Его надо подать минимум за 30 рабочих дней до планируемой операции, иначе внесенные средства не зачтутся в текущем месяце. Банк предлагает клиентам 2 варианта ЧДП: с уменьшением срока и с понижением ежемесячных платежей. Второй вариант предпочтительнее, если требуется снизить финансовую нагрузку на бюджет. Вносить большие суммы лучше в первые годы действия ипотечного договора ‒ это позволяет значительно сэкономить на процентах.