как узнать какие ошибки в декларации 3 ндфл

Что такое уточнённая декларация?

Если вы уже предоставили декларацию 3-НДФЛ, а потом обнаружили в ней ошибку или решили заявить право на вычет, то исправить уже поданную декларацию нельзя. Для этого необходимо подготовить уточняющую декларацию, которая заменит первичную.

За один календарный год должна быть представлена одна декларация 3-НДФЛ, где следует отразить все причины её представления. Об этом читайте в статье «Сколько деклараций нужно представить?».

Представить декларацию 3-НДФЛ в инспекцию можно онлайн, через личный кабинет налогоплательщика, а также на бумажном носителе лично, по почте с описью вложения или через представителя, но в этом случае он должен иметь нотариально заверенную доверенность.

С момента принятия декларации инспекцией начинается камеральная проверка, которая длится в течение трёх месяцев. Подробнее о проверке вы можете узнать из статьи «Как проходит камеральная проверка». После того, как декларация представлена в налоговую инспекцию, её нельзя отредактировать или исправить, даже если она предоставлена через личный кабинет налогоплательщика.

Если вы впоследствии обнаружили ошибки в декларации 3-НДФЛ, выявили неточности или хотите дополнить её новыми вычетами или доходами, то это можно сделать, только предоставив уточнённую декларацию за тот же календарный год. Если вы её подаёте через личный кабинет, то в первой вкладке «Данные» на вопрос «Вы впервые подаёте декларацию за выбранный год?», следует ответить «Нет» и проставить номер корректировки. Если эта ваша первая корректирующая декларация, то следует проставить 1, если вторая — 2 и т.д.

Если в 2018 году вы обнаружили неточность в 3-НДФЛ за 2017 год, то уточнённую декларацию необходимо представлять по той форме, которая действовала в 2017 году.

Если вы представляете декларацию на бумажном носителе, то номер корректировки необходимо проставить на титульном листе.

Утонённая декларация полностью заменит первичную, поэтому в уточнённую следует перенести все правильные сведения из первичной и внести в неё те корректировки, которые необходимы — исправить ошибку, заявить право на налоговый вычет, отчитаться о дополнительном доходе и т.д.

Например, Иванов И.И. в первичной декларации за 2018 год заявил право на вычет на взносы на ИИС, а после её представления выяснил, что внёс устаревшие паспортные данные, а также забыл заявить вычет на лечение. Он подаст уточнённую декларацию за 2018 год, где проставит номер корректировки «1», перенесёт правильные данные из первичной 3-НДФЛ (в том числе по вычету на ИИС), исправит паспортные данные и внесёт дополнительно сведения по вычету на лечение.

Если есть необходимость, к уточнённой декларации вы можете приложить комплект подтверждающих документов, например, если вы заявили дополнительный налоговый вычет. Если документы уже были представлены вместе с первичной декларацией, то повторно вы не обязаны их представлять.

Следует учитывать, что в случае представления уточнённой декларации, проверка первичной 3-НДФЛ прекращается, и начинается новая на основании представленной декларации, по которой сроки исчисляются заново.

абз. 3 п. 2 ст. 88 НК РФ

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Особенности уточненной налоговой декларации 3-НДФЛ

Особенности подачи и заполнения уточненной декларации 3-НДФЛ

Уточненная декларация 3-НДФЛ (или иначе корректирующая) представляется в ИФНС по адресу постоянной прописки на бланке, действующем в том периоде, за который вносятся поправки (п. 5 ст. 81 НК РФ).

Бланки, которые могут потребоваться для составления уточненной налоговой декларации 3-НДФЛ за последние 3 года, различны.

Скачать программы по заполнению налоговых деклараций по форме 3-НДФЛ за последние 3 года можно на сайте ФНС.

Как заполнить уточненную декларацию 3-НДФЛ? Так же как и первоначальную, но с правильными данными. Особенностью уточненной декларации 3-НДФЛ станет то, что на титульном листе в специально отведенном для этих целей окошке будет проставлен порядковый номер корректировки. Если уточненка подается за налоговый период впервые, то ставится цифра 1.

Как подать уточненную декларацию 3-НДФЛ? Корректирующая декларация направляется в ИФНС вместе с сопроводительным письмом, в котором указывается причина ее подачи. Если в декларации, поданной за отчетный период, был допущен факт неотражения сведений (например, налогоплательщик забыл указать сумму дохода от проданного авто, которым он пользовался менее 3 лет), то вместе с уточненкой и письмом подаются также подтверждающие документы в копиях.

Можно ли подать уточненную декларацию 3-НДФЛ дистанционно? Уточненный отчет может быть заполнен налогоплательщиком и подан в налоговый орган удаленным способом. Заполнение и отправка декларации производятся на сайте ФНС через свой «Личный кабинет». Электронно-цифровую подпись налогоплательщик сможет получить там же.

Как подать корректирующую декларацию 3-НДФЛ, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как уточняют декларацию согласно правилам заполнения декларации по прибыли, читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Есть ли санкции за подачу уточненки

Если налогоплательщик подает уточненную декларацию 3-НДФЛ за прошлый отчетный период после 30 апреля, но до граничного срока уплаты налога (до 15 июля в соответствии с п. 6 ст. 227 НК РФ), то на него не накладываются санкции за недостоверно поданные данные в исходном документе. Правда, это касается случаев, если уточненка подается до того момента, как фискальное ведомство самостоятельно обнаружит ошибки, которые привели к занижению НДФЛ, или назначит выездную проверку (п. 3 ст. 81 НК РФ).

Если же корректирующая декларация подается за прошедший отчетный период уже после 15 июля, тогда налогоплательщик освобождается от наложения санкций лишь в том случае, если:

Итоги

Уточненная декларация 3-НДФЛ подается налогоплательщиком-физлицом, если в исходном варианте этого документа, сданном в ИФНС, обнаружились какие-либо ошибки. Вместе с уточненкой следует подать письмо, поясняющее причины внесения изменений в декларацию. Потребуется также приложение необходимых подтверждающих документов (в копиях), если они не представлялись с первоначальным отчетом.

Корректирующая декларация подается в форме, действовавшей в том отчетном периоде, за который исправляются ошибки. Санкций за подачу уточненки можно избежать, если направить ее в ИФНС до того момента, как проверяющие нашли эти ошибки и уведомили об этом налогоплательщика. Если уточнение подается после 15 июля, то предварительно следует оплатить доначисленный по уточненной декларации налог и пени по нему.

Налоговая вернула приложенные документы. Что делать?

В середине мая многие, кто ранее подал декларацию 3-НДФЛ через личный кабинет налогоплательщика, получили сообщение о том, что приложенные документы отклонены налоговым органом. Мы разобрались, что произошло.

Не только вы столкнулись с подобным отказом. Лично по моей декларации пришла аналогичная ошибка.

По словам налоговой инспекции, это массовая ошибка, произошедшая в личном кабинете, но физически инспекторы получили все документы и ведут проверку должным образом. Если сомнения не уходят, вы можете позвонить в свою налоговую в отдел камеральных проверок и уточнить информацию по вашей ситуации, либо, что более действенно, позвонить на горячую линию 8-800-222-22-22, и специалист по внутренним каналам оперативно соединит с вашей инспекцией.

Как показала практика и обратная связь — это технические недочёты программы, которые не повлияли на доставку документов и на ход камеральной проверки, а также на её сроки.

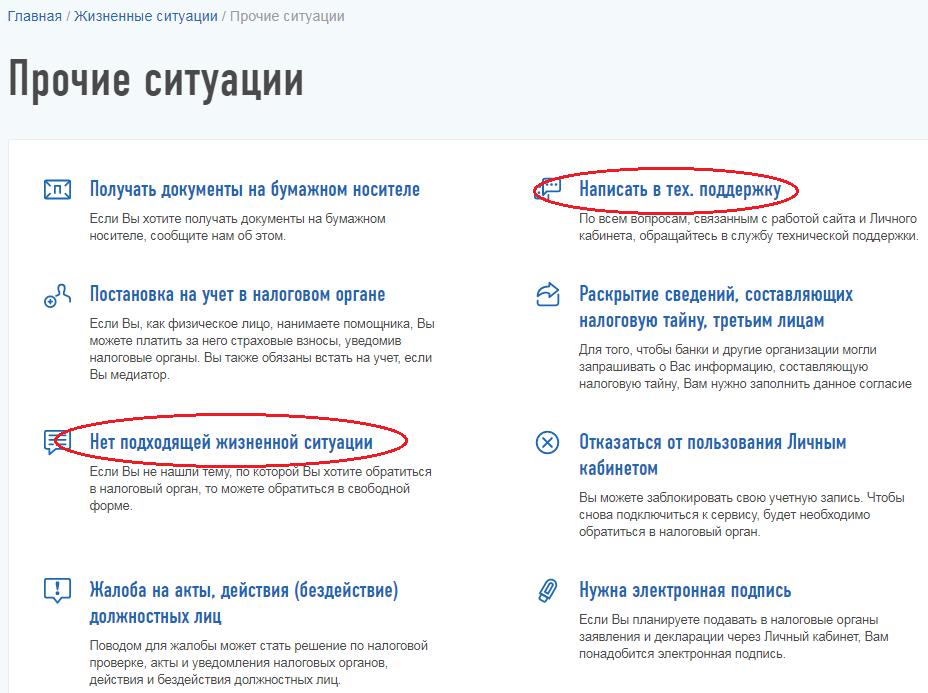

Если устного подтверждения недостаточно, вы можете сделать запрос в техническую поддержку или в инспекцию. Для этого на главной странице личного кабинета налогоплательщика войдите в раздел «Жизненные ситуации», выберите «Прочие ситуации» и в появившемся окне напишите в техническую поддержку и/или направьте свой запрос непосредственно в свою налоговую инспекцию, выбрав для этого пункт «Нет подходящих жизненных ситуаций».

Ответить инспекторы обязаны в течение 30 дней со дня регистрации обращения.

Мне техническая поддержка ответила менее чем через неделю:

Сообщаем Вам, что ошибка «Приложенные документы отклонены налоговым органом. Ошибка в последовательности предоставлении сведений. Структура имени файла не соответствует требованиям формата», возникшая при направлении вложений к декларации по форме 3-НДФЛ, вызвана техническим сбоем на стороне налогового органа. Обращаем Ваше внимание, что указанная ошибка не повлияет на процедуру проведения камеральной проверки по направленной Вами декларации. Дополнительно сообщаем Вам, что камеральная налоговая проверка, согласно статьи 88 Налогового кодекса Российской Федерации, проводится в течение трех месяцев со дня представления налогоплательщиком налоговой декларации. С актуальным статусом хода проведения камеральной налоговой проверки Вы можете ознакомиться в разделе «Сообщения от налогового органа» в режиме «Сведения о ходе проведения камеральной налоговой проверки декларации №ххххххх». Приносим извинения за доставленные неудобства.»

п. 1 ст. 12 Федерального закона от 02.05.2006 N 59-ФЗ

Обратите внимание, в сообщении прописано, что отклонены только приложенные документы, а не сама декларация.

В связи с этим вы можете ещё раз отправить в инспекцию документы, это не прервёт срок камеральной проверки. Если бы отклонили саму декларацию, то необходимо было бы направлять уточнённую декларацию, и сроки проверки исчислялись бы заново. Подробнее об этом читайте в статье «Что такое уточнённая декларация».

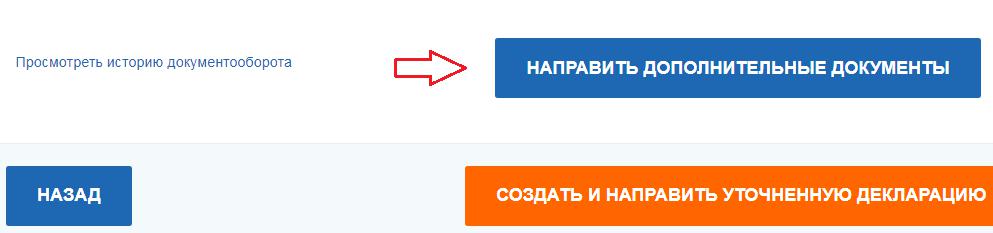

Чтобы повторно отправить документы, войдите в раздел «Жизненные ситуации», далее «Подать декларацию 3-НДФЛ». В появившемся окне пролистайте вниз и найдите отосланную декларацию, нажмите на её номер.

Далее сервис перенаправит на страницу, где содержатся отправленные документы по данной декларации. Внизу вы найдёте кнопку «Направить дополнительные документы», перейдя по которой, вы можете прикрепить и отослать документы повторно.

Возможно, инспекция действительно не получила часть подтверждающих документов. При отсутствии полного комплекта документов контролёры действуют по-разному. Одни могут позвонить по телефону, который указан на титульном листе декларации, и попросить дослать документы, другие выставят требование о предоставлении подтверждающих документов (ст. 93 НК РФ). Однако существуют и те, кто откажет в вычете без дополнительных запросов. В случае отказа инспектор обязан составить акт камеральной проверки, где будут прописаны и причины отказа. Вы вправе обжаловать данные причины, предоставив возражение на акт проверки в течение месяца со дня его получения, и приложить копии данных подтверждающих документов.

Также вы можете принести документы на рассмотрение материалов проверки, когда именно состоится данное рассмотрение должно быть указано в акте.

На основании представленных документов инспекция вынесет решение о подтверждении права на вычет. Вам останется только дождаться перечисления денежных средств на указанный счёт.

О процедуре прохождения камеральной проверки читайте в статье «Как проходит камеральная проверка декларации на вычет».

Подводя итоги, отмечу, что в этом случае имела место именно техническая ошибка. Однако налогоплательщикам я советую всегда держать руку на пульсе.

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Приложение. Ошибки налогоплательщиков-физических лиц в части заполнения и представления налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)

Пункт, статья НК РФ, которая нарушается

Разъяснение порядка заполнения и представления налоговой декларации в налоговый орган

1. ОБЩИЕ ВОПРОСЫ по заполнению и представлению налоговой декларации

Представление налоговой декларации с неверно заполненным полем «Номер корректировки»

При представлении налоговой декларации за определенный год впервые в поле «Номер корректировки» следует проставить «0».

В случае представления уточненной налоговой декларации за тот же год в поле «Номер корректировки» следует проставить ее порядковый номер начиная с «1»

Представление налоговой декларации с неверно заполненным полем «Код по ОКТМО»

Представление налоговой декларации с целью получения налоговых вычетов (стандартных, социальных, имущественных, инвестиционных) без заполнения соответствующих данных по таким вычетам

Представление налоговой декларации с целью получения налоговых вычетов без приложения документов, подтверждающих право на получение таких вычетов

Для получения налоговых вычетов к налоговой декларации необходимо приложить копии документов, подтверждающих право на получение таких вычетов.

При представлении налоговой декларации в электронном виде через официальный сайт ФНС России nalog.ru (по телекоммуникационным каналам связи либо с помощью «Личного кабинета налогоплательщика для физических лиц») необходимые документы также могут быть направлены в электронном виде

Представление налоговой декларации с заявленными доходами от сдачи в аренду имущества в налоговый орган по месту нахождения такого имущества, а не по месту учета налогоплательщика

Налоговая декларация представляется в налоговый орган по месту жительства (постоянной регистрации) налогоплательщика

В случае смены места жительства представление налоговой декларации в налоговый орган не по месту учета налогоплательщика

Налоговая декларация представляется в тот налоговый орган, в котором налогоплательщик стоит на учете по месту жительства (месту постоянной регистрации) на момент представления налоговой декларации

Несвоевременное представление налогоплательщиком налоговой декларации в налоговый орган в случае получения доходов, обязанных к декларированию (доходов от реализации имущества, сдачи имущества в аренду и др.)

Перечень доходов, в случае получении которых в предыдущем году налогоплательщик ОБЯЗАН представить налоговую декларацию не позднее 30 апреля текущего года:

— доходы от сдачи имущества в аренду;

— доходы от продажи имущества (жилья, автомобиля и др.), находившегося в его собственности менее установленного срока;

— вознаграждения, полученные от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера (в т.ч. по договорам найма);

— выигрыши, полученные от лотерей и азартных игр (за исключением выигрышей от букмекерских контор и тотализаторов);

— вознаграждения, полученные наследниками (правопреемниками) авторов произведений науки, литературы, искусства, изобретений, полезных моделей, промышленных образцов;

— доходы, полученные в порядке дарения (за исключением случаев дарения имущества членами семьи);

— другие доходы.

Если в декларации одновременно заявляются доходы, обязанные к декларированию, и налоговые вычеты, такую декларацию также следует представить не позднее 30 апреля текущего года.

Декларацию, в которой заявлены только налоговые вычеты (к примеру, социальные, имущественные по расходам на приобретение жилья), можно представить в любое время в течение года.

2. Представление налоговой декларации с заявленными СОЦИАЛЬНЫМИ НАЛОГОВЫМИ ВЫЧЕТАМИ

(по расходам на обучение, медицинские услуги, приобретение медикаментов, расходов по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования, добровольного страхования жизни, по уплате дополнительных страховых взносов на накопительную пенсию, по оплате прохождения независимой оценки своей квалификации)

Представление налоговой декларации с заявлением налоговых вычетов за те годы, в которых отсутствует право на их получение

Социальные налоговые вычеты предоставляются за тот год, в котором была произведена оплата соответствующих расходов (обучения, лечения и т.д.)

Представление налоговой декларации с заявлением налоговых вычетов в общей сумме, превышающей максимально допустимый размер

Социальные налоговые вычеты (за исключением расходов на обучение детей и расходов на дорогостоящее лечение) предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей за налоговый период.

В случае наличия у налогоплательщика в течение одного налогового периода нескольких видов расходов он самостоятельно выбирает, какие из расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

Расходы по оплате дорогостоящего лечения могут быть учтены в сумме социального налогового вычета в полном размере

Представление налоговой декларации с заявлением налогового вычета по расходам на обучение детей (подопечных) в общей сумме, превышающей максимально допустимый размер

Социальный налоговый вычет по расходам на обучение детей (подопечных) предоставляется в размере фактически произведенных расходов, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя)

Представление налоговой декларации с заявлением налогового вычета по расходам на обучение своих детей (подопечных) или брата (сестры) по заочной, вечерней форме обучения

Социальный налоговый вычет предоставляется по расходам на обучение детей (брата, сестры) налогоплательщика в возрасте до 24 лет, подопечных налогоплательщика в возрасте до 18 лет исключительно по очной форме обучения в образовательных учреждениях

Представление налоговой декларации с заявлением налогового вычета по расходам на обучение детей, оплаченных за счет средств материнского (семейного) капитала

Социальный налоговый вычет не предоставляется в части расходов на оплату обучения детей, покрываемых за счет средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей.

Такие расходы запрещено включать в общую сумму налогового вычета.

Представление налоговой декларации с неверно отраженной суммой налогового вычета по расходам на лечение и дорогостоящее лечение

Для определения вида оплаченного лечения следует использовать Справку для представления в налоговые органы, полученную от медицинского учреждения:

— сумма дорогостоящего лечения указана в Справке с кодом лечения 1;

— сумма лечения, не относящегося к дорогостоящему, указана в Справке с кодом лечения 2.

ВАЖНО:

отнесение оплаченного лечения к коду 1 или 2 производится не налоговым органом, а медицинским учреждением

3. Представление налоговой декларации с заявленным ИМУЩЕСТВЕННЫМ НАЛОГОВЫМ ВЫЧЕТОМ ПО РАСХОДАМ НА ПРИОБРЕТЕНИЕ ЖИЛЬЯ

(жилых домов, квартир, комнат, земельных участков под ИЖС, земельных участков, на которых расположены приобретаемые жилые дома)

Представление налоговой декларации с заявлением налоговых вычетов за те годы, в которых отсутствует право на их получение

Представление налоговой декларации с повторно заявленным налоговым вычетом

Налогоплательщик не имеет права на повторное получение имущественного налогового вычета по расходам на приобретение жилья.

К примеру, если жилье приобретено в 2008-2014 гг. и налогоплательщик получил имущественный налоговый вычет в сумме фактически произведенных расходов в общем размере менее 2 млн. руб., он не имеет право на получение такого вычета в дальнейшем

Представление налоговой декларации с неверно отраженным остатком налогового вычета, перешедшим с предыдущих налоговых периодов

Если в налоговом периоде имущественный налоговый вычет не был использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

Остаток имущественного налогового вычета определяется как разница между общей суммой исчисленного налогового вычета и суммами налогового вычета, полученного ранее на основании представленных налоговых деклараций и (или) работодателем

Представление налоговой декларации с заявлением налоговых вычетов в общей сумме, превышающей максимально допустимый размер

Имущественный налоговый вычет предоставляется в размере фактически произведенных расходов на приобретение жилья, но в общей сумме не более 2 млн. рублей

Представление налоговой декларации с заявлением налогового вычета, включающего расходы по приобретению жилья у взаимозависимых лиц

Имущественные налоговые вычеты не предоставляются в части расходов на приобретение жилья у взаимозависимых лиц (супруга, родителей (в т.ч. усыновителей), детей (в т.ч. усыновленных), полнородных и неполнородных братьев и сестер, опекунов (попечителей), подопечных.

Такие расходы запрещено включать в общую сумму налогового вычета

Представление налоговой декларации с включением в сумму налогового вычета средств материнского (семейного) капитала

Имущественные налоговые вычеты не предоставляются в части расходов на приобретение жилья, покрываемых за счет средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей.

Такие расходы запрещено включать в общую сумму налогового вычета

Представление налоговой декларации с включением в сумму налогового вычета расходов, оплаченных за счет средств работодателей или иных лиц

Имущественные налоговые вычеты не предоставляются в части расходов на приобретение жилья, покрываемые за счет средств работодателей либо иных лиц.

Такие расходы запрещено включать в общую сумму налогового вычета

Представление налоговой декларации с включением в сумму налогового вычета расходов, оплаченных за счет средств бюджетов бюджетной системы Российской Федерации

Запрещено включать в общую сумму налогового вычета расходы на приобретение жилья, оплаченные за счет средств бюджетов бюджетной системы Российской Федерации, например:

— средства, полученные военнослужащими (гражданами, уволенными с военной службы, членами их семей) по накопительно-ипотечной системе жилищного обеспечения военнослужащих;

— жилищные субсидии на приобретение или строительство жилого помещения, полученные военнослужащими, проходящими военную службу по контракту в Вооруженных Силах РФ (гражданами, уволенными с военной службы, членами их семей);

— субсидии на приобретение жилого помещения, полученные федеральными государственными гражданскими служащими;

— субсидии на приобретение жилья, полученные лицами по программе «Обеспечение жильем молодых семей»

Представление уточненной налоговой декларации с целью отказаться от полученного ранее имущественного налогового вычета

Представляя в налоговый орган налоговую декларацию с заявленными налоговыми вычетами (в том числе, имущественными), налогоплательщик реализует свое право на получение таких вычетов.

При этом представление уточненной налоговой декларации с «обнулением» ранее полученного вычета (т.е. по сути отказ от полученного налогового вычета) не допускается.

ВАЖНО: налоговый вычет считается полученным в момент поступления денежных средств на счет налогоплательщика.

До момента возврата налога у налогоплательщика сохраняется возможность внесения изменений в ранее представленную налоговую декларацию путем представления уточненной налоговой декларации

Представление налоговой декларации с заявленным супругами имущественным налоговым вычетом в пропорции, отличной от полученного ранее имущественного налогового вычета

По имуществу, приобретенному супругами в общую совместную собственность, имущественный налоговый вычет вправе получить каждый из супругов следующим образом:

— исходя из величины расходов каждого супруга, подтвержденных платежными документами (не более 2 млн. руб. на каждого из супругов);

— на основании заявления супругов о распределении произведенных ими расходов (не более 2 млн. руб.

на каждого из супругов).

После предоставления супругам имущественного налогового вычета изменение пропорций такого вычета (остатка вычета) по новому заявлению налогоплательщиков не допускается

4. Представление налоговой декларации с заявленными ИМУЩЕСТВЕННЫМ НАЛОГОВЫМ ВЫЧЕТОМ ПО РАСХОДАМ НА УПЛАТУ ПРОЦЕНТОВ

(по целевым займам (кредитам), фактически израсходованным на приобретение жилья)

Представление налоговой декларации с заявлением налоговых вычетов в общей сумме, превышающей максимально допустимый размер

Имущественный налоговый вычет предоставляется в размере фактически произведенных расходов на уплату процентов, но не более 3 млн. рублей

Представление налоговой декларации с заявлением налогового вычета по расходам на уплату процентов в отношении нескольких приобретенных объектов

Имущественный налоговый вычет по расходам на уплату процентов может быть предоставлен только в отношении одного объекта недвижимого имущества

Представление налоговой декларации с заявлением налогового вычета, включающего расходы по приобретению жилья у взаимозависимых лиц

Имущественные налоговые вычеты не предоставляются в части расходов на уплату процентов при приобретении жилья у взаимозависимых лиц:

супруга, родителей (в т.ч. усыновителей), детей (в т.ч. усыновленных), полнородных и неполнородных братьев и сестер, опекунов (попечителей), подопечных.

Такие расходы запрещено включать в общую сумму налогового вычета

Представление налоговой декларации с включением в сумму налогового вычета средств материнского (семейного) капитала

Имущественные налоговые вычеты не предоставляются в части расходов на уплату процентов, покрываемых за счет средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей.

Такие расходы запрещено включать в общую сумму налогового вычета

Представление налоговой декларации с включением в сумму налогового вычета расходов, оплаченных за счет средств работодателей или иных лиц

Имущественные налоговые вычеты не предоставляются в части расходов на уплату процентов, покрываемых за счет средств работодателей или иных лиц.

Такие расходы запрещено включать в общую сумму налогового вычета

Представление налоговой декларации с включением в сумму налогового вычета расходов, оплаченных за счет средств бюджетов бюджетной системы Российской Федерации

Представление налоговой декларации с неверно отраженным остатком налогового вычета, перешедшим с предыдущих налоговых периодов

Если в налоговом периоде имущественный налоговый вычет не был использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

Остаток имущественного налогового вычета определяется как разница между общей суммой исчисленного налогового вычета и суммами налогового вычета, полученного ранее на основании представленных налоговых деклараций и (или) работодателем

Представление уточненной налоговой декларации с целью отказаться от полученного ранее имущественного налогового вычета

Представляя в налоговый орган налоговую декларацию с заявленными налоговыми вычетами (в том числе, имущественными), налогоплательщик реализует свое право на получение таких вычетов.

При этом представление уточненной налоговой декларации с «обнулением» ранее полученного вычета (т.е. по сути отказ от полученного налогового вычета) не допускается.

ВАЖНО: налоговый вычет считается полученным налогоплательщиком в момент поступления денежных средств на его счет.

До момента возврата налога у налогоплательщика сохраняется возможность внесения изменений в ранее представленную налоговую декларацию путем представления уточненной налоговой декларации

Представление налоговой декларации с недополученным супругами имущественным налоговым вычетом по расходам на уплату процентов в пропорции, отличной от первоначально заявленного имущественного налогового вычета

По имуществу, приобретенному супругами в общую совместную собственность, имущественный налоговый вычет по расходам на уплату процентов вправе получить каждый из супругов следующим образом:

— исходя из величины расходов каждого супруга, подтвержденных платежными документами;

— на основании заявления супругов о распределении произведенных ими расходов.

Поскольку при представлении налоговой декларации за каждый последующий налоговый период супруги увеличивают сумму фактически произведенных расходов на сумму уплаченных в налоговом периоде процентов, допускается (по усмотрению супругов) изменение распределения только вновь понесенных расходов в последующих налоговых периодах

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.