как узнать налоговый период для 3 ндфл

Как узнать налоговый период для 3 ндфл

III. Заполнение титульного листа формы Декларации

3.1. Титульный лист заполняется налогоплательщиком (представителем налогоплательщика), кроме раздела «Заполняется работником налогового органа».

3.2. При заполнении Титульного листа указываются:

При заполнении первичной Декларации и уточненных Деклараций за соответствующий налоговый период по показателю «номер корректировки» обеспечивается сквозная нумерация, где «номер корректировки» для первичной Декларации принимает значение «0—«, для уточненных Деклараций номер указывается последовательно («1—«, «2—«, «3—» и так далее). Не допускается заполнение номера корректировки по уточненной Декларации без ранее принятой первичной Декларации.

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, установленном статьей 81 Кодекса.

При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, установленном статьей 81 Кодекса.

Уточненная Декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

6) фамилия, имя, отчество (здесь и далее отчество указывается при наличии) налогоплательщика полностью, без сокращений, в соответствии с документом, удостоверяющим личность налогоплательщика. Для иностранных физических лиц допускается при написании фамилии, имени и отчества использование букв латинского алфавита;

7) персональные данные налогоплательщика:

7.2) сведения о документе, удостоверяющем личность налогоплательщика:

код вида документа, удостоверяющего личность налогоплательщика, заполняется в соответствии с приложением N 2 к настоящему Порядку;

Персональные данные могут не указываться, если налогоплательщик указывает в представляемой в налоговый орган Декларации свой ИНН;

9) номер контактного телефона. Указывается номер телефона налогоплательщика или его представителя с телефонным кодом страны (для физических лиц, проживающих за пределами Российской Федерации) и иными телефонными кодами, требующимися для обеспечения телефонной связи. Номер телефона указывается в следующем формате: телефонный код страны, иной телефонный код, требующийся для обеспечения телефонной связи, номер;

(пп. 9 в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

10) количество страниц, на которых составлена Декларация;

11) количество листов подтверждающих документов или их копий, включая копию документа, подтверждающего полномочия представителя налогоплательщика на подписание Декларации, приложенных к Декларации;

12) в разделе Титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» необходимые сведения заполняются в следующем порядке:

б) если достоверность и полноту сведений подтверждает сам налогоплательщик, в месте, отведенном для подписи, проставляется его личная подпись, а также дата подписания Декларации (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

д) в поле «Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика» указывается наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика;

13) раздел титульного листа «Заполняется работником налогового органа» содержит сведения о коде способа представления Декларации, количестве страниц Декларации, количестве листов подтверждающих документов или их копий, приложенных к Декларации, дате ее представления (получения), номере, под которым зарегистрирована Декларация, фамилии и инициалах имени и отчества (при наличии) работника налогового органа, принявшего Декларацию, его подпись.

Коды налоговых периодов в 2021 году: номера отчетных периодов

При заполнении любой налоговой декларации нужно указать код отчетного или налогового периода. Ошибка в номере может привести к необоснованным налоговым доначислениям, блокировке счета и необходимости подать «уточненку». Разобраться с кодированием налоговых периодов в 2021 году поможет наша статья.

Виды налоговых периодов

Промежуток времени, по окончании которого нужно рассчитать итоговую сумму торгового сбора называется период обложения, а страховых взносов — расчетный период.

Как определяется налоговый период

Данные о продолжительности периодов по всем налогам, а также по страховым взносам и торговому сбору мы свели в таблицу.

Продолжительность периода

Название налога

Статья НК РФ

Налог на игорный бизнес

Налог на допдоход от добычи углеводородного сырья

ПСН (если патент выдан на меньший срок, налоговым периодом является срок, на который выдан патент)

Налог на имущество организаций

Налог на имущество физлиц

В чем разница между налоговым и отчетным периодами

В соответствии с пунктом 1 статьи 55 НК РФ налоговый период может состоять из одного или нескольких отчетных. Например, это могут быть месяц, два месяца, три месяца и т.д., первый квартал, второй квартал, третий квартал, полугодие, 9 месяцев. По итогам каждого отчетного периода налогоплательщик определяет промежуточную базу и вносит в бюджет сумму авансового платежа.

Как видно, налоговый и отчетный периоды отличаются основанием для расчета суммы, которую нужно перечислить по окончании соответствующего отрезка времени. Для отчетного периода — это некая «неокончательная» база. Она может рассчитываться на основании фактических данных о доходах, расходах или выплатах за промежуточный отрезок времени. А может быть условной, то есть определяться по данным за предыдущие периоды или расчетным методом. Что касается налогового периода, то тут платеж всегда рассчитывается на основе реального финансового результата за соответствующий промежуток времени.

СПРАВКА

Возможны ситуации, когда окончательный налог окажется меньше авансовых платежей, внесенных в течение года. В таком случае у налогоплательщика возникнет переплата, которую можно вернуть или зачесть ( ст. 78 НК РФ ).

Коды периодов налоговой отчетности в 2021 году

Сумма налога или авансового платежа, которую нужно перечислить в бюджет, отражается в налоговой декларации (если по данному налогу или «авансам» сдается отчетность). Формы соответствующих деклараций предусматривают обязательное указание периода, за который производится расчет налогового обязательства. При этом сведения о налоговом или отчетном периоде не вписываются словами, а закодированы в виде числа. Это необходимо для машинной обработки деклараций.

Коды налоговых периодов по НДС

В декларации по НДС используются следующие коды (прил. № 3 к Порядку заполнения декларации, утв. приказом ФНС от 29.10.14 № ММВ-7-3/558@):

I квартал при реорганизации (ликвидации) организации

II квартал при реорганизации (ликвидации) организации

III квартал при реорганизации (ликвидации) организации

IV квартал при реорганизации (ликвидации) организации

Коды налоговых периодов по УСН

В декларации по УСН используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 25.12.20 № ЕД-7-3/958@:

Последний налоговый период при реорганизации (ликвидации) организации

Последний налоговый период при переходе на иной режим налогообложения

Последний налоговый период при прекращении предпринимательской деятельности

Коды налоговых периодов по налогу на прибыль

В декларации по налогу на прибыль используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 23.09.19 № ММВ-7-3/475@):

последний налоговый период при реорганизации (ликвидации) организации

Налоговый период 34

Коду 34 в большинстве случаев соответствует налоговый период, равный календарному году. К примеру, именно этот шифр проставляется в декларациях по УСН, НДФЛ и налогу на имущество организаций.

При заполнении отчетности по налогу на прибыль нужно учесть следующий нюанс. В годовой декларации код 34 указывается теми налогоплательщиками, которые сдают декларации ежеквартально. Если же организация отчитывается по прибыли ежемесячно, то в итоговой декларации проставляется число 46, которое также обозначает год.

Налоговый период 31

С помощью кода 31 указывается отчетный период «полугодие». Данный шифр применяется в декларациях по налогу на прибыль и налогу на дополнительный доход от добычи углеводородного сырья.

Налоговый период 22

Код 22 проставляется в отчетности за налоговый период «2 квартал». Этот код используется в декларациях по ЕНВД, НДС и водному налогу.

Коды отчетного периода бухгалтерской отчетности в 2021 году

В бухгалтерском учете отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность (п. 4 ПБУ 4/99). Для годовой бухгалтерской отчетности таким периодом является календарный год — с 1 января по 31 декабря включительно. Исключение касается случаев создания, реорганизации (кроме преобразования) и ликвидации юрлица (п. 1 ст. 15 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

ВНИМАНИЕ

В бухгалтерской отчетности данные о периодах не кодируются, а указываются путем проставления числа, месяца и года.

Форма бухгалтерского баланса (утв. приказом Минфина от 02.07.10 № 66н) не предусматривает кодирования отчетного периода. На титульном листе и в таблице с показателями указываются конкретные отчетные даты, а не коды периодов. Аналогичным образом, то есть без применения кодов, заполняются данные о периодах в форме Отчета о финансовых результатах.

Способы представления налоговой декларации

Статья 80 НК РФ разрешает представить налоговую отчетность на бумажном носителе или в электронной форме.

ВАЖНО

По общему правилу, выбор способа принадлежит налогоплательщику. Но есть исключения. К примеру, декларации по НДС следует сдавать только в электронном виде (п. 5 ст. 174 НК РФ). Также строго в электронной форме отчитываются по всем налогам организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 100 человек (п. 3 ст. 80 НК РФ).

Декларацию на бумажном носителе налогоплательщик или его представитель могут передать в ИФНС лично (сдать в экспедицию или непосредственно инспектору в зале приема налогоплательщиков), либо направить по почте. В последнем случае надо использовать почтовое отправление с описью вложения. С 2020 года «бумажные» декларации по НДФЛ разрешено сдавать также через многофункциональные центры предоставления государственных и муниципальных услуг ( п. 4 ст. 80 НК РФ ).

Декларации в электронном виде направляются в ИФНС по телекоммуникационным каналам связи через оператора электронного документооборота. Для этого налогоплательщик должен иметь усиленную квалифицированную электронную подпись.

В некоторых случаях электронную декларацию можно подать через личный кабинет налогоплательщика (ст. 11.2 НК РФ и ст. 80 НК РФ). В частности, таким способом «обычные» физлица могут направить декларацию по НДФЛ.

В заключение еще раз напомним, что при заполнении налоговых деклараций и расчетов обязательно нужно указать период, за который сдается отчетность. Для целей машинной обработки отчетов каждому периоду присвоен соответствующий код. Правильное обозначение периодов в 2021 году позволит избежать конфликтов с налоговыми органами, блокировки счетов, лишних доначислений и необходимости подавать уточненную декларацию.

Коды налоговых периодов в 2021 году

В налоговых декларациях обязательно указывают код налогового периода. Цифровые обозначения периодов зависят от вида декларации. Какие коды ставить, отчитываясь по налогам, разберемся в данной статье.

Код налогового периода включает в себя две цифры. Помимо деклараций, такой код проставляют в платежках на уплату налогов. Благодаря этим кодам инспекторы ФНС определяют отчетный период по сданной декларации. Также подобный код даст понять ФНС, что компания ликвидируется (при ликвидации ставится свой код).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Виды налоговых периодов:

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы. Обычно все коды по той или иной декларации плательщики могут найти в порядке по заполнению декларации (в приложении). Например, для декларации по налогу на прибыль коды периодов расписаны в Приказе ФНС РФ от 23.09.2019 № ММВ-7-3/475@.

Коды налогового периода для декларации по налогу на прибыль

Если налог считается нарастающим итогом, декларации сдаются в перечисленные ниже периоды с кодами:

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Если декларация подается ежемесячно, коды будут следующими:

36 — два месяца (январь и февраль);

42 — восемь месяцев;

43 — девять месяцев;

44 — десять месяцев;

45 — одиннадцать месяцев;

Для консолидированных групп налогоплательщиков утверждены свои коды: от 13 до 16:

Кодировка месячной отчетности консолидированных групп начинается с кода 57 и заканчивается кодом 68. Например, апрельская декларация за январь-март сдается с кодом 59, а годовая — с кодом 68.

При сдаче декларации за последний налоговый период в связи с ликвидацией (реорганизацией) компании нужно ставить код 50.

Для расчетов авансовых платежей по имущественному налогу применяют иные коды:

51 — 1 квартал при реорганизации;

47 — полугодие при реорганизации;

48 — 9 месяцев при реорганизации.

Для ежегодной декларации по имущественному налогу коды такие:

50 — последний налоговые период при ликвидации.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Коды налогового периода для декларации по НДС

В декларации по НДС используйте один из этих кодов:

Если организация проходит ликвидацию или реорганизацию:

При выполнении соглашения о разделе продукции предусмотрены специальные коды:

Коды налогового периода для деклараций по акцизам и косвенным налогам

Коды указываются в соответствии с порядковым номером отчетного месяца:

Коды налогового периода для УСН и ЕСХН

При сдаче годовой декларации по УСН применяется код 34, а при сдаче декларации за последний налоговый период при реорганизации (ликвидации) — код 50.

Также есть специальные коды для УСН:

95 — завершающий налоговый период при смене режима налогообложения;

96 — последний налоговый период перед завершением предпринимательской деятельности или деятельности на УСН.

Коды при ЕНВД

Заполняя декларацию по ЕНВД, плательщики должны использовать следующие коды:

21 (51) — 1 квартал (1 квартал при ликвидации);

22 (54) — 2 квартал (2 квартал при ликвидации);

23 (55) — 3 квартал (3 квартал при ликвидации);

24 (56) — 4 квартал (4 квартал при ликвидации).

Код всегда можно проверить, открыв соответствующее приложение к порядку по заполнению декларации. Обычно все коды сведены в таблицу.

Код налогового периода для единой упрощенной декларации

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

ИИС 2018: как заполнить декларацию на бумажном бланке?

Декларацию 3-НДФЛ можно заполнить несколькими способами: через личный кабинет налогоплательщика, с помощью программы «Декларация» и на бумажном бланке печатно или от руки. В этой статье мы разберём заполнение декларации на бумажном бланке.

Если вы решили заполнить декларацию таким образом, то необходимо подобрать её корректную форму, так как каждый год актуальна новая. За 2018 год форма утверждена приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Если 3-НДФЛ представлена не по установленной форме, то инспектор не примет её (подп. 3 п. 28 Регламента, утв. Приказом Минфина № 99н).

Иванов Иван Иванович внёс на ИИС 400 000 руб. за 2018 год. Его официальный годовой доход по основному месту работы за 2018 год составил 660 000 руб., работодатель удержал НДФЛ в размере 85 800 руб. Подтверждает уплату налога справка 2-НДФЛ за 2018 год. Для получения вычета на взносы на ИИС Иван Иванович решил заполнить декларацию 3-НДФЛ на бумажном бланке.

Начнём с первой страницы. В «Поле корректировки» необходимо вписать «0», поскольку декларация предоставляется впервые. При представлении уточнённой декларации, указывается «номер корректировки», отражающий, какая по счёту уточнённая декларация (например, «1—», «2—» и так далее).

«Налоговый период» — это календарный год для НДФЛ, для него предусмотрен код «34».

«Код страны» — «643» для РФ, согласно Общероссийскому классификатору стран мира.

«Код статуса налогоплательщика» проставляется «1», если физлицо является налоговым резидентом РФ.

Напомним, что налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Только налоговые резиденты вправе претендовать на налоговые вычеты. Если декларацию предоставляет налогоплательщик самостоятельно, проставляется «1».

Если декларацию представляет представитель, то указывается «2» и ниже его ФИО и реквизиты нотариально заверенной доверенности, подтверждающей полномочия.

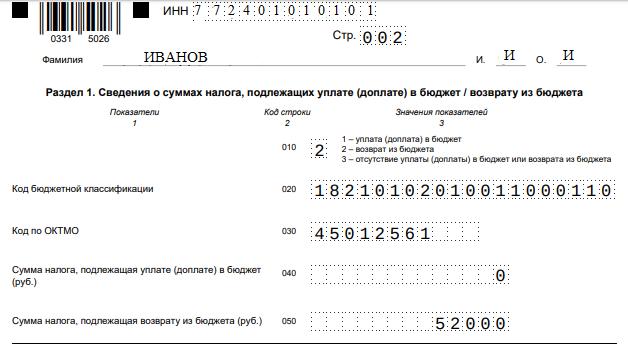

На второй странице указывается КБК для НДФЛ и код ОКТМО, который можно взять из первого раздела справки 2-НДФЛ. В нижнюю ячейку вписывается сумма, которую налоговая должна возвратить на счёт налогоплательщика.

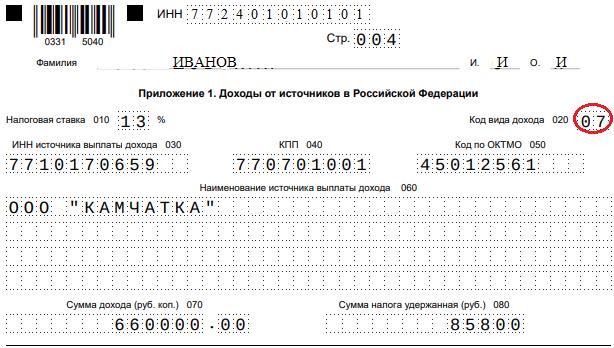

Страница 4 заполняется из справки 2-НДФЛ. Код «07» означает, что указывается доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом. Коды указаны в приложении № 3 к Порядку заполнения формы налоговой декларации, утверждённой приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Страница 4 заполняется из справки 2-НДФЛ. Код «07» означает, что указывается доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом. Коды указаны в приложении № 3 к Порядку заполнения формы налоговой декларации, утверждённой приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

К декларации следует приложить комплект подтверждающих документов:

О том, как заполнить декларацию 3-НДФЛ на вычет на взносы на ИИС через личный кабинет налогоплательщика, читайте в статье «ИИС 2018: заполняем декларацию 3-НДФЛ».

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Какие коды ставить в титульном листе декларации 3-НДФЛ за 2019 год

Код налогового периода в 3-НДФЛ

Это код из титульного листа декларации. Он нужен для определения периода при считывании информации, в том числе машинным способом.

3-НДФЛ обычно сдают за год, поэтому проставляют код года: 34 (в некоторых бланках он бывает уже проставлен).

Соответствующие заполненные ячейки означают, что 3-НДФЛ сдаётся за весь 2019 год.

Код налогового органа в декларации

Декларацию 3-НДФЛ представляют в ИФНС по месту жительства. Четырехзначный код инспекции можно:

По этому коду специалисты в вашей ИФНС сразу определят, что декларация предназначена именно им.

Код страны в 3-НДФЛ

Код страны — это трехзначный код государства, гражданином/подданным которой является физлицо, заполняющее декларацию. Кодировка всех стран есть в постановлении Госстандарта от 14.12.2001 № 529-ст (им утвержден Общероссийский классификатор стран мира ОКСМ).

Подавляющему большинству тех, кто имеет право на налоговые вычеты в России, понадобится только один код: 643 — Российская Федерация.

Код категории налогоплательщика

Декларация 3-НДФЛ – многофункциональный документ. Ее сдают не только граждане, решившие вернуть налог, но и:

Налоговикам, получающим все декларации, необходимо понимать, кто именно им отчитывается и на каком основании. Поэтому, для быстроты и удобства на титуле проставляют специальную кодировку категории сдающего декларацию лица.

| КОД КАТЕГОРИИ ФИЗЛИЦА ДЛЯ 3-НДФЛ | РАСШИФРОВКА |

| 720 | Физические лица в статусе ИП |

| 730 | Нотариусы и другие лица, занимающиеся частной практикой |

| 740 | Адвокаты |

| 750 | Арбитражные управляющие |

| 760 | Прочие физлица, подающие декларации в связи с: |

Таким образом, сдающие 3-НДФЛ «простые» физлица ставят код 760.

Код вида документа в декларации 3-НДФЛ

Поскольку документов, удостоверяющих личность, несколько разновидностей, в декларации их тоже оказалось удобнее закодировать.

Основные коды такие:

| КОД | ДОКУМЕНТ | ПОЯСНЕНИЕ |

| 03 | Свидетельство о рождении | Для лиц, не достигших 16-летнего (с 01.10.97 – 14-летнего) возраста |

| 07 | Военный билет солдата (матроса, сержанта, старшины) | Военный билет для солдат, матросов, сержантов и старшин, проходящих военную службу по призыву или контракту |

| 08 | Временное удостоверение, выданное взамен военного билета | Временное удостоверение |

| 10 | Иностранный паспорт | Паспорт иностранного гражданина |

| 11 | Свидетельство о регистрации ходатайства иммигранта о признании его беженцем | Для беженцев, не имеющих статуса беженца |

| 12 | Вид на жительство | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца в РФ | Для беженцев |

| 14 | Временное удостоверение личности гражданина РФ | Временное удостоверение личности гражданина Российской Федерации по форме 2П |

| 15 | Разрешение на временное проживание в РФ | Разрешение на временное проживание (штамп в документе иностранного гражданина) |

| 18 | Свидетельство о предоставлении временного убежища в РФ | Для получивших временное убежище в РФ |

| 21 | Паспорт гражданина Российской Федерации | Паспорт гражданина РФ, действующий на территории Российской Федерации с 1 октября 1997 года |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства | Для лиц, не достигших 16-летнего (с 01.10.97 – 14-летнего) возраста |

| 27 | Военный билет офицера запаса | Военный билет офицера запаса |

| 91 | Прочие документы | Иные выдаваемые органами внутренних дел РФ документы, удостоверяющие личность гражданина |

Код статуса налогоплательщика

Этот код определяет, является ли сдающий декларацию налоговым резидентом РФ или нет.

Чтобы быть налоговым резидентом, надо находиться на территории России не менее 183 календарных дней в году на дату получения дохода. При этом гражданство не имеет значения:

Еще важное правило: статус резидента определяют не по истечении календарного года, а на каждую дату получения дохода.

В декларации следует указывать тот статус, к которому относится декларируемый доход.

Гражданин РФ был в длительной служебной командировке с 01.07.2018 по 30.09.2019. В РФ приезжал в отпуск с 01.06.2019 по 30.06.2019. 10.11.2019 гражданин продал квартиру в РФ. Допустим, что с проданной квартиры ему надо уплатить налог. Гражданин формирует 3-НДФЛ за 2019 год.

На дату продажи квартиры (10.11.2019) гражданин за год с 10.11.2018 по 09.11.2019 провел 292 дня вне территории РФ (за исключением отпуска, а дни въезда и выезда из России считаются днями в РФ). Значит, на дату получения дохода от продажи квартиры гражданин – налоговый нерезидент. Он обязан исчислить и уплатить налог по не резидентской ставке 30%. И указать в декларации 3-НДФЛ статус «2» (не является налоговым резидентом).

Подводим итоги

Титульный лист 3-НДФЛ содержит несколько обязательных к указанию кодов.

Налогоплательщику следует особенно внимательно отнестись к определению того, являлся ли он в истекшем году налоговым резидентом РФ, и верно указать код в декларации.