какие разделы заполняет налоговый агент в декларации по ндс при аренде муниципального имущества

Как налоговому агенту заполнить декларацию по НДС

Декларация по НДС для налоговых агентов — это отчет, который заполняют, если у компании есть контрагенты, которые не являются налогоплательщиками налога на добавленную стоимость. Составляется и направляется в ИФНС в общем порядке ежеквартально. Срок за 3-й квартал — до 25.10.2021.

Форма отчетности по налогу на добавленную стоимость

Для налогового агента порядок заполнения отчета значительно упрощен. Так, обязательным к заполнению для данной категории организаций является:

Основной порядок внесения сведений в фискальный отчет мы раскрыли в отдельном материале «Как сдать декларацию по НДС в электронном виде». Теперь определим, как правильно заполнить декларацию по НДС налоговому агенту с учетом новых требований.

Как заполнить второй раздел декларации

Данный раздел отчета придется заполнить на каждого контрагента отдельно, для которого отчитывающаяся организация является налоговым агентом. То есть в отчетности предусмотрено несколько разделов № 2, ровно столько, сколько было контрагентов в отчетном периоде.

Напомним, что заполнить раздел № 2 придется за:

Алгоритм и пример заполнения декларации НДС налоговым агентом в 2021 году привели в таблице:

Информация для отражения

Наименование экономического субъекта, для которого вы являетесь налоговым агентом.

ИНН государственного органа власти.

Если контрагент — иностранное лицо, то проставьте прочерки на бумажном отчете или оставьте поле пустым для электронного формата (у иностранцев нет ИНН).

Указываем код бюджетной классификации. КБК 182 1 03 01000 01 1000 110.

Прописываем ОКТМО вашей компании.

Указываем сумму налога на добавленную стоимость к уплате в бюджет.

Заполняем код операции в соответствии с разд. 4 приложения № 1 к порядку заполнения налоговой декларации.

Коды операций, которые используются максимально часто:

Образец заполнения декларации по НДС

Рассмотрим пример, как заполнить декларацию по НДС как налоговый агент, у которого отношения с муниципальным органом по аренде.

ООО «PPT.RU» получило по договору аренды от комитета имущественных отношений города Санкт-Петербурга нежилое помещение (площадь 50 м²). Арендная плата в месяц — 30 000 рублей, в квартал — 90 000 рублей.

За третий квартал ООО «PPT.RU» перечислило в пользу КИО г. Санкт-Петербурга 90 000 рублей.

Налог перечислен в ФНС в сумме 15 000 рублей (30 000 х 20 % х 3).

Вносим данные в отчетность.

Предусмотрены особые указания, как заполнить декларацию НДС налоговому агенту, неплательщику НДС (индивидуальному предпринимателю или организации на УСН). Обязательно включите в отчетность налогового агента на УСН (или иного неплательщика налога на добавленную стоимость) следующие разделы:

Какие разделы заполняет налоговый агент в декларации по ндс при аренде муниципального имущества

V. Порядок заполнения раздела 2

декларации «Сумма налога, подлежащая уплате в бюджет,

по данным налогового агента»

35. Раздел 2 декларации включает в себя показатель суммы налога, подлежащей уплате в бюджет, по данным налогового агента, указанного в статье 161 Кодекса, а также в пункте 10 статьи 174.2 Кодекса, с указанием кода бюджетной классификации, на который подлежит зачислению сумма налога.

(в ред. Приказов ФНС России от 20.12.2016 N ММВ-7-3/696@, от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

Код бюджетной классификации указывается в соответствии с законодательством Российской Федерации о бюджетной классификации.

36. Раздел 2 декларации заполняется налоговым агентом отдельно по каждому иностранному лицу, не состоящему на учете в налоговых органах в качестве налогоплательщика; арендодателю (органу государственной власти и управления и органу местного самоуправления, предоставляющему в аренду федеральное имущество, имущество субъектов Российской Федерации и муниципальное имущество); продавцу в соответствии с договором, предусматривающим реализацию (передачу) государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями, составляющего муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования.

(в ред. Приказов ФНС России от 20.12.2016 N ММВ-7-3/696@, от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

При наличии нескольких договоров с одним налогоплательщиком, в частности, с одним арендодателем (органом государственной власти и управления и органом местного самоуправления) раздел 2 декларации заполняется налоговым агентом на одной странице.

Налоговый агент, реализующий на территории Российской Федерации товары (работы, услуги, имущественные права) иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков, с участием в расчетах на основе договоров поручения, договоров комиссии или агентских договоров с указанными иностранными лицами, раздел 2 заполняет отдельно по каждому продавцу (иностранному лицу, не состоящему на учете в налоговых органах в качестве налогоплательщика).

Налоговый агент, реализующий на территории Российской Федерации услуги в электронной форме, указанные в пункте 1 статьи 174.2 Кодекса, с участием в расчетах непосредственно с покупателем на основании договоров поручения, комиссии, агентских или иных аналогичных договоров, заключенных с иностранными организациями, оказывающими такие услуги, раздел 2 заполняет отдельно по каждой иностранной организации с учетом особенностей, предусмотренных пунктом 4 статьи 174.2 Кодекса.

(абзац введен Приказом ФНС России от 20.12.2016 N ММВ-7-3/696@)

(абзац введен Приказом ФНС России от 20.12.2016 N ММВ-7-3/696@)

Налоговый агент, уполномоченный осуществлять реализацию конфискованного имущества, имущества, реализуемого по решению суда, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству, раздел 2 декларации заполняет на одной странице.

Раздел 2 декларации заполняется налоговым агентом, указанным в пункте 6 статьи 161 Кодекса, в случае реализации судна (гражданского воздушного судна) на территории Российской Федерации, если в течение 90 календарных дней со дня передачи этого судна (гражданского воздушного судна) налогоплательщиком покупателю (заказчику) государственная регистрация судна в Российском международном реестре судов (гражданского воздушного судна в Государственном реестре гражданских воздушных судов Российской Федерации) не осуществлена. Раздел 2 декларации заполняется налоговым агентом отдельно по каждому судну (гражданскому воздушному судну), находящемуся в его собственности по истечении указанных 90 календарных дней.

(в ред. Приказа ФНС России от 20.11.2019 N ММВ-7-3/579@)

(см. текст в предыдущей редакции)

Налоговые агенты, указанные в пункте 8 статьи 161 Кодекса, не являющиеся налогоплательщиками налога на добавленную стоимость или являющиеся налогоплательщиками налога на добавленную стоимость, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, раздел 2 декларации заполняют совокупно в отношении всех товаров, указанных в пункте 8 статьи 161 Кодекса, отгруженных всеми налогоплательщиками-продавцами за истекший налоговый период.

(абзац введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

Раздел 2 декларации заполняется налоговым агентом, указанным в пункте 6.1 статьи 161 Кодекса, если в течение 90 календарных дней со дня передачи по договору аренды (лизинга) гражданского воздушного судна государственная регистрация гражданского воздушного судна в Государственном реестре гражданских воздушных судов Российской Федерации не осуществлена. Раздел 2 декларации заполняется налоговым агентом отдельно по каждому гражданскому воздушному судну, находящемуся в его собственности по истечении указанных 90 календарных дней.

(абзац введен Приказом ФНС России от 20.11.2019 N ММВ-7-3/579@)

Раздел 2 декларации заполняется налоговым агентом, указанным в пункте 6.2 статьи 161 Кодекса, при исключении данных о гражданском воздушном судне, реализованном на территории Российской Федерации, из Государственного реестра гражданских воздушных судов Российской Федерации. Раздел 2 декларации заполняется налоговым агентом отдельно по каждому гражданскому воздушному судну, находящемуся в его собственности на дату исключения из Государственного реестра гражданских воздушных судов Российской Федерации.

(абзац введен Приказом ФНС России от 20.11.2019 N ММВ-7-3/579@)

37. При заполнении раздела 2 декларации необходимо указать:

ИНН и КПП налогового агента; порядковый номер страницы.

(п. 37.1 введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

37.2. При заполнении раздела 2 декларации отделением иностранной организации, состоящей на учете в налоговых органах в качестве налогоплательщика, уполномоченным осуществлять централизованный порядок представления декларации и уплаты налога на основании пункта 7 статьи 174 Кодекса, по строке 010 отражается КПП подразделения иностранной организации, за которое уполномоченное отделение представляет раздел 2 декларации и уплачивает налог.

37.3. По строке 020 указывается наименование иностранного лица, не состоящего на учете в налоговых органах в качестве налогоплательщика; арендодателя (органа государственной власти и управления и органа местного самоуправления, предоставляющего в аренду федеральное имущество, имущество субъектов Российской Федерации и муниципальное имущество); продавца в соответствии с договором, предусматривающим реализацию (передачу) государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями, составляющего муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования.

(в ред. Приказов ФНС России от 20.12.2016 N ММВ-7-3/696@, от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

При исполнении обязанностей налоговых агентов в случаях, предусмотренных пунктами 4, 6, 6.1, 6.2 статьи 161 Кодекса, в строке 020 раздела 2 ставится прочерк.

(в ред. Приказа ФНС России от 20.11.2019 N ММВ-7-3/579@)

(см. текст в предыдущей редакции)

37.5. По строке 040 отражается код бюджетной классификации.

37.6. По строке 050 отражается код в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (ОКТМО) налогового агента. При заполнении показателя «Код по ОКТМО» указывается код муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого осуществляется уплата налога налоговым агентом.

37.7. По строке 060 отражается сумма налога, подлежащая уплате в бюджет налоговым агентом.

(в ред. Приказов ФНС России от 28.12.2018 N СА-7-3/853@, от 20.11.2019 N ММВ-7-3/579@)

(см. текст в предыдущей редакции)

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

Налоговыми агентами, перечисленными под кодом 1011714, приведенным в приложении N 1 к настоящему Порядку, по строке 060 раздела 2 отражается сумма налога, исчисленная в порядке, определенном пунктом 5 статьи 161 Кодекса с учетом особенностей, предусмотренных пунктом 4 статьи 174.2 Кодекса, пунктом 4 статьи 173 Кодекса и пунктом 10 статьи 154 Кодекса, с применением налоговой ставки, установленной пунктом 4 статьи 164 Кодекса, и подлежащая уплате в соответствии с пунктом 1 статьи 174 Кодекса.

(абзац введен Приказом ФНС России от 20.12.2016 N ММВ-7-3/696@; в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

Налоговыми агентами, указанными в пункте 8 статьи 161 Кодекса, не являющимися налогоплательщиками налога на добавленную стоимость или являющимися налогоплательщиками налога на добавленную стоимость, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, перечисленными под кодом 1011715, приведенным в приложении N 1 к настоящему Порядку, по строке 060 раздела 2 отражается итоговая сумма налога, исчисленная к уплате в бюджет в соответствии с пунктом 4.1 статьи 173 Кодекса.

(абзац введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

37.8. По строке 070 отражается код операции, осуществляемой налоговыми агентами, указанными в статье 161 Кодекса, а также в пункте 10 статьи 174.2 Кодекса. Код операции указывается в соответствии с приложением N 1 к настоящему Порядку.

(в ред. Приказов ФНС России от 20.12.2016 N ММВ-7-3/696@, от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

37.9. В случаях, предусмотренных в пунктах 4 и 5 статьи 161 Кодекса (за исключением налоговых агентов, перечисленных под кодом 1011714, приведенным в приложении N 1 к настоящему Порядку), сумма налога, подлежащая уплате в бюджет, отражаемая по строке 060, исчисляется с учетом показателей, отражаемых по строкам 080, 090 и 100 раздела 2 декларации в следующем порядке.

(в ред. Приказа ФНС России от 20.12.2016 N ММВ-7-3/696@)

(см. текст в предыдущей редакции)

По строке 080 отражается сумма налога, исчисленная налоговым агентом по отгруженным за данный налоговый период товарам (выполненным работам, оказанным услугам, переданным имущественным правам).

По строке 090 отражается сумма налога, исчисленная налоговым агентом с оплаты, частичной оплаты, полученной в указанном налоговом периоде, в счет предстоящей отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав).

При отсутствии суммы налога по строке 080 сумма налога, отраженная по строке 090, переносится в строку 060.

При отсутствии суммы налога по строке 090 сумма налога, отраженная по строке 080, переносится в строку 060.

В случае если моментом определения налоговой базы у налогового агента является день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав), то на день отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) в счет поступившей оплаты, частичной оплаты также возникает момент определения налоговой базы, при этом сумма налога, исчисленная с оплаты, частичной оплаты и отраженная по строке 090 раздела 2 декларации в данном налоговом периоде и (или) предыдущих налоговых периодах, подлежит вычету (в доле, не превышающей сумму налога, исчисленную при отгрузке товаров, выполнении работ, оказании услуг, передачи имущественных прав, в счет предстоящей поставки которых получена предоплата). Указанная сумма налога отражается налоговыми агентами по строке 100 раздела 2 декларации. В данном случае сумма налога, подлежащая уплате в бюджет, исчисляется налоговым агентом как сумма строк 080 и 090, уменьшенная на величину строки 100, и отражается по строке 060 раздела 2 декларации.

Налоговые агенты, перечисленные под кодом 1011714, приведенным в приложении N 1 к настоящему Порядку, по строкам 080, 090 и 100 ставят прочерк.

(абзац введен Приказом ФНС России от 20.12.2016 N ММВ-7-3/696@)

Как правильно заполнить декларацию по НДС налоговому агенту?

Форма декларации и порядок заполнения

Начиная с 3 квартала 2021 года декларацию НДС налоговый агент должен подавать на бланке, форма которого утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@. Этот же приказ ФНС содержит описание порядка заполнения декларации по НДС (далее — Порядок).

Построчный порядок заполнения декларации по НДС налоговым агентом смотрите в готовом решении от КонсультантПлюс. Пробный доступ к системе К+ можно получить бесплатно.

Последние изменения в форму в связаны с введением системы прослеживаемости товаров. Особенностей заполнения отчета налоговыми агентами, которые мы будем рассматривать далее, они не затронули.

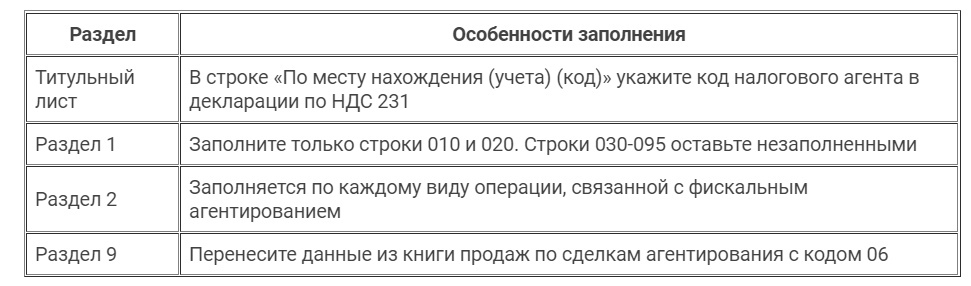

Обязательными для заполнения в декларации по НДС по налоговому агенту являются титульный лист этого документа, а также разделы 1 и 2 (абз. 3, 8, 9 п. 3 Порядка). Плюс неплательщиками налога, выступающими налоговыми агентами и выставившими счета-фактуры, заполняется раздел 12 (абз. 5–7 п. 3, п. 51 Порядка).

Раздел 2, посвященный НДС налогового агента, в декларации по НДС оформляется отдельно по каждой организации, в отношении которой налогоплательщик признается налоговым агентом. Примерами ситуаций для заполнения декларации НДС налоговым агентом могут служить ее оформление по каждому иностранному лицу — неплательщику налога, у которого приобретались товары (услуги), по каждому арендодателю — муниципальному (государственному) органу, продавцу госимущества (п. 36 Порядка). То есть раздел 2 налоговой декларации может быть заполнен на нескольких страницах, если имели место операции с несколькими партнерами.

Налоговый агент может отразить в декларации вычеты по НДС после уплаты налога в бюджет — для этого заполняется строка 180 в разделе 3 (п. 38.17 Порядка). Причем можно заполнить сразу разделы 2 и 3, если приобретение товаров (например, у иностранцев) и перечисление налога в бюджет происходят в одном периоде (письмо Минфина России от 23.10.2013 № 03-07-11/44418).

И хотя существует позиция ФНС, указывающая, что право на вычет возникает у налогового агента лишь в следующем после уплаты налога в бюджет отчетном периоде (письмо от 07.09.2009 № 3-1-10/712@), можно сослаться на судебную практику, руководствоваться которой призывает письмо ФНС от 14.09.2009 № 3-1-11/730. Имеются как раз такие судебные решения, которые подтверждают право налогоплательщика на вычет в период уплаты налога (постановления ФАС СЗО от 28.01.2013 № А56-71652/2011, от 21.03.2012 № А56-38166/2011, ФАС Московского округа от 29.03.2011 № КА-А40/1994-11).

При составлении отчета налоговые агенты должны опираться на нормы расчета налоговой базы, указанные в ст. 161 НК РФ. Декларация составляется на основании книг покупок, продаж и сведений из регистров бухучета налогового агента.

Налоговые декларации подаются налоговыми агентами в электронном формате. Однако есть исключение. Так, освобожденные от оплаты налога (или неплательщики НДС), ставшие налоговыми агентами, могут подать декларацию лично или переслать с описью вложения по почте (письмо ФНС от 30.01.2015 № ОА-4-17/1350@).

На титульном листе указываются все регистрационные реквизиты налогового агента. Декларацию подписывает уполномоченное лицо предприятия. При передаче декларации представителем от лица налогоплательщика указываются на титульном листе данные этого представителя (должность, Ф. И. О. и номер доверенности) и проставляется его подпись.

Особенности заполнения раздела 2

В разделе 2 налоговый агент отражает сумму налога, которую следует перечислить в бюджет (строка 060). Также требуется указать КБК тех операций, по которым начислен налог.

При этом раздел 2 заполняется отдельно по каждому:

Если работа с каждым из перечисленных выше лиц ведется по нескольким договорам, то раздел 2 заполняется на одной странице. При реализации налоговым агентом конфиската, клада или бесхозных вещей раздел 2 заполняется также на одной странице.

Налоговый агент-судовладелец при неосуществлении регистрации приобретения судна в Росреестре на протяжении 45 дней после получения права собственности заполняет второй раздел отдельно по каждому такому судну.

В случаях, указанных в пп. 4 и 6 ст. 161 Налогового кодекса, налоговые агенты в строке 020 (а затем и в стр. 030) 2 раздела ставят прочерки.

Также стоит отразить не только регистрационные коды налогового агента (КПП, ИНН) во 2 разделе, но и КБК — в стр. 040, а также ОКТМО — в стр. 050 и код операции в соответствии со ст. 161 НК РФ — в стр. 070.

Рекомендуем образцы заполнения декларации налоговым агентом — плательщиком НДС и налоговым агентом — упрощенцем от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Итоги

При подаче декларации налоговым агентам следует учесть, что сроки и форма подачи отчетного документа такие же, как и для других налогоплательщиков: в электронном формате до 25 числа, которое наступает в месяце, следующим за отчетным кварталом.

Налоговые агенты заполняют в декларации титульный лист, разделы 1 и 2. При этом в большинстве случаев требуется заполнение раздела 2 на нескольких листах (отдельно по каждому контрагенту). Если осуществляются лишь операции, перечисленные в ст. 161 НК РФ, то в 1 разделе в строках ставятся прочерки.

Если налоговый агент не уплачивает налог или освобожден от его уплаты, но выставляет налогоплательщикам счета-фактуры с выделением суммы НДС, тогда ему потребуется еще заполнить раздел 12, кроме обязательных раздела 1 и титульного листа.

Декларация НДС налогового агента: как правильно заполнить

Декларация по НДС налогового агента — обязательная отчетность при возникновении обязанности уплаты налога на добавленную стоимость за иное лицо. Порядок ее формирования зависит от того, является ли сама компания налогоплательщиком или нет.

Кто такой налоговый агент

Налоговый агент — лицо, рассчитывающее и уплачивающее налог за налогоплательщика. Подробнее: о правах и обязанностях, возникающих при налоговом агентировании.

В отношении налога на добавленную стоимость такая ситуация возникает при (статья 161 НК РФ):

Агент по НДС обязан:

Как и по какой форме подается отчетность при агентском НДС

Действующий бланк, используемый при заполнении отчетности по налогу на добавленную стоимость арендатором по договору аренды нежилого муниципального имущества и в иных перечисленных выше случаях, утвержден приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Предоставляется отчетность ежеквартально в ИФНС по месту нахождения организации.

С 3 квартала 2021 применяется новая форма отчетности, обновленная приказом ФНС от 26.03.2021 № ЕД-7-3/228@. Связано это с введением системы прослеживаемости товаров.

Правила заполнения декларации

От того, является ли организация плательщиком НДС, зависит установленный порядок заполнения отчета (приложение 2 к приказу № ММВ-7-3/558@).

Если организация является плательщиком налога на добавленную стоимость, то дополнительно налоговый агент обязан заполнить раздел 2 декларации по НДС и перенести в раздел 9 данные книги продаж по операциям агентирования с кодом 06. Остальные разделы заполняются в стандартном порядке.

Налогоплательщик вправе принять к вычету уплаченный агентский налог при выполнении условий:

Центр обучения «Клерка» приглашает на бесплатный вебинар обо всех изменениях по НДС и другим налогам: обсудим тему с экспертом 30 сентября.

Пример

ООО «Clubtk.ru» является плательщиком НДС. В 3 квартале 2021, кроме обычных операций, общество арендовало недвижимое имущество у местной администрации. Сумма арендной платы ежемесячно составляла 30 000 руб. Организация ежемесячно исчисляла и уплачивала в бюджет налог в размере:

После уплаты налог принят к вычету. Заполняя раздел 2, ООО «Clubtk.ru» указало:

Образец заполнения декларации по НДС налоговым агентом при аренде муниципального имущества 2021 года налогоплательщиком

Перечень кодов всех операций, отнесенных к налогообложению в порядке агентирования, приведен в разделе V приложения 1 к порядку заполнения декларации, утвержденному приказом ФНС № ММВ-7-3/558@ от 29.10.2014.

Неплательщики НДС заполняют отчет в особом порядке. Обязательно включите в декларацию по НДС налогового агента на УСН (или иного неплательщика налога на добавленную стоимость) следующие разделы:

Образец заполнения декларации по НДС при аренде муниципального имущества в 2021 году для неплательщика

Штрафы за неисполнение обязанностей налогового агента

За несвоевременное предоставление отчетности пунктом 1 статьи 119 НК РФ предусмотрена ответственность: 5% от суммы неуплаченного налога за каждый месяц просрочки срока сдачи, но не более 30% от указанной суммы, но не менее 1000 руб.

Кроме того, не получив отчет, ИФНС вправе заблокировать банковские счета организации.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.