какой указывать вид дохода при заполнении 3 ндфл

Каков код вида дохода в декларации 3-НДФЛ?

Место кодов в форме 3-НДФЛ

3-НДФЛ за 2020 год подается на новом бланке из приказа ФНС от 28.08.2020 № ЕД-7-11/615@, скачать который вы можете, кликнув по картинке ниже.

Новая форма не сильно отличается от прежней версии. Но показатель «код вида дохода» присутствует и в ней.

Поля для указания кода, отвечающего определенному виду дохода в декларации 3-НДФЛ, присутствуют в 2 листах этого документа: приложениях № 1 и № 2 к разделу 2. Оба листа предназначены для отражения сводных сведений о доходах, которые физлицо — резидент РФ получило из источников, расположенных:

По структуре оба листа в целом похожи. В более простом по содержанию приложении 1 применительно к каждой налоговой ставке и каждому виду дохода отражается следующее:

О размерах применяемых ставок и их связи с видом дохода читайте в этом материале.

Приложение 2 построено по тому же принципу, но содержит более подробные данные, что вызвано необходимостью дополнительного указания в нем:

В приложении 1 для кода дохода отведена строка 020, а в приложении 2 — строка 031.

Какой код дохода указывать в стр. 020 при заполнении 3-НДФЛ о продаже недвижимости см. в материале от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите порядок заполнения декларации.

Где найти наименование кодов видов доходов

Коды видов доходов, приводимые в приложениях 1 и 2 к разделу 2, принципиально различны. Для приложения 1 они перечислены в приложении № 3 к Порядку заполнения 3-НДФЛ, содержащемуся в приказе ФНС от 28.08.2020 № ЕД-7-11/615@, которым утверждена и форма декларации. А для приложения 2 эти коды приведены в приложении № 4 к Порядку заполнения.

Коды, относящиеся к приложению 1, делятся на 10 видов и имеют нумерацию от 01 до 10. Среди них выделяются доходы, возникающие:

Для приложения 2 предусмотрены коды с 21 по 32:

Итоги

Указание кода вида дохода предусмотрено в двух листах формы 3-НДФЛ: приложениях к разделу 2. Шифры кодов для этих листов применяются различные. Берутся они из разных мест одного и того же источника: приложений № 3 и № 4 к Порядку заполнения 3-НДФЛ соответственно.

Нужно ли в декларации 3-НДФЛ указывать все доходы?

Налогоплательщики вправе не указывать в налоговой декларации доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налоговых вычетов (абз. 2 п. 4 ст. 229 НК РФ). А также доходы, которые освобождены от налогообложения на основании статьи 217 НК РФ.

А значит, если у вас есть два источника дохода и одного из них достаточно, чтобы получить вычет, то второй вы можете в декларации не указывать. Так же вы можете не вносить доходы, с которых налог удержан, но по данному доходу нельзя сделать вычет.

Пример 1

Альфонова Екатерина Аннатольевна, бухгалтер, г. Тверь.

В 2017 году работала у двух работодателей: по первому месту работы годовой доход составил 600 000 руб., с которого был удержан НДФЛ в размере 78 000 руб. По второму месту работы годовой доход составил 350 000 руб., налог 45 500 руб. В 2017 году Екатерина пополнила свой ИИС на 400 000 руб. В 2018 году она заполняет декларацию для получения вычета на взносы по ИИС. Она вправе указать только доход от первого работодателя, поскольку его достаточно, чтобы вернуть 52 000 руб.

Пример 2

Салямова Антонина Петровна, менеджер, г. Владивосток.

В 2017 году имела доход от основного места работы в размере 500 000 руб., с которого был удержан налог в размере 65 000 руб. Также в 2017 она получила доход по брокерскому счёту от продажи ценных бумаг в размере 300 000 руб., с которого был удержан налог 39 000 руб. По проданным ценным бумагам она имела право получить вычет по долгосрочному владению ценными бумагами (п. 1 ст. 219.1 НК РФ). Она не подала заявление брокеру в году реализации для получения вычета, в связи с этим она в 2018 году подает декларацию 3-НДФЛ. Ей следует указать только доход по справке 2-НДФЛ полученной от брокера, поскольку вычет распространяется только на доходы от реализации ценных бумаг. Доход от трудовой деятельности не нужно вносить, так как по нему нельзя получить данный налоговый вычет (подробнее о вычете по долгосрочному владению).

Пример 3

Кулик Владимир Олегович, повар, г. Краснодар.

В 2016 году получил убыток по операциям с ценными бумагами 320 000 руб. В 2017 году у одного брокера он получил прибыль (т.е. доходы минус расходы) по операциям с ценными бумагами в размере 200 000 руб., а у другого брокера в этом же году прибыль по операциям с ценными бумагами 130 000 руб. Владимир принял решение воспользоваться вычетом по переносу убытков на будущие прибыльные налоговые периоды (ст. 220.1 НК РФ). Поскольку одного дохода будет мало для переноса убытка, он указывает доходы от двух брокеров.

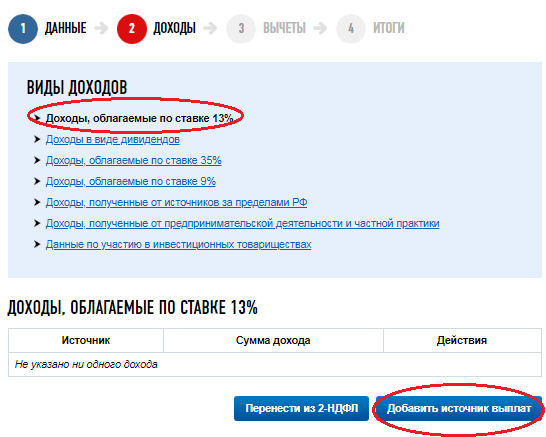

Если 3-НДФЛ заполняется через личный кабинет налогоплательщика, то во вкладке «Доходы» следует внести два источника выплаты. Если инспекция выгрузила вашу справку 2-НДФЛ в программу, то вы сможете автоматически перенести ее данные в заполняемую декларацию. Если справку инспекция ещё не выгрузила, то нажав кнопку «Добавить доход» вам вручную следует перенести показатели.

Если 3-НДФЛ вы заполняете с помощью программы «декларация», то во вкладке «Доходы, полученные в РФ» добавляем два источника выплаты. И по каждому источнику, согласно справке 2-НДФЛ переносим показатели.

Приложение N 3. Коды видов доходов, полученных от источников в Российской Федерации

Информация об изменениях:

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

Приложение N 3

к Порядку заполнения формы

налоговой декларации по налогу

на доходы физических лиц (форма 3-НДФЛ),

утвержденному приказом ФНС России

от 3 октября 2018 г. N ММВ-7-11/569@

Коды видов доходов, полученных от источников в Российской Федерации

С изменениями и дополнениями от:

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, или доли (долей) в указанном имуществе, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, или доли (долей) в указанном имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Доход от продажи иного имущества (за исключением ценных бумаг)

Доход от операций с ценными бумагами

Доход от сдачи имущества в аренду (наем)

Доходы в денежной и натуральной формах, полученные в порядке дарения

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе, частично

Доход от долевого участия в деятельности организаций в виде дивидендов

Доход от продажи иного недвижимого имущества, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Доход от продажи иного недвижимого имущества, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Доход от продажи транспортных средств

Доход в виде вознаграждения, полученного наследниками (правопреемниками) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов

Доход в виде выигрыша, выплачиваемого операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе

Доход в виде выигрыша, выплачиваемого организаторами азартных игр, не относящихся к азартным играм в букмекерской конторе и тотализаторе

Доход в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006 N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (Собрание законодательства Российской Федерации, 2007, N 1 (ч. 1), ст. 38; 2013, N 30 (ч. 1), ст. 4084)

Коды вида дохода в 3-НДФЛ: таблица с расшифровкой

Какие коды вида дохода в 3-НДФЛ применять при заполнении? Приводим таблицу с расшифровкой на 2019-2020 годы. Приложения 1 и 2 декларации 3-НДФЛ предназначены для отражения любых облагаемых НДФЛ доходов, кроме доходов от предпринимательской, адвокатской деятельности и полученных от частной практики, следовательно, данные листы и, в частности, коды видов доходов, заполняют только обычные физлица (не ИП/адвокаты/нотариусы).

Код дохода в 3-НДФЛ: расшифровка

Код вида дохода в 3-НДФЛ (утв. Приказом ФНС России от 03.10.2018 N ММВ-7-11/[email protected]) отражается в строке 020 Приложения 1 «Доходы от источников в Российской Федерации». Указываемый двузначный код вида дохода в декларации 3-НДФЛ имеет одно из следующих значений:

| Вид дохода | Код вида доходов в 3-НДФЛ |

|---|---|

| Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества | 01 |

| Доход от продажи недвижимого имущества и долей в нем, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 | 02 |

| Доход от продажи иного имущества | 03 |

| Доход от операций с ценными бумагами | 04 |

| Доход от сдачи имущества в аренду (наем) | 05 |

| Доходы в денежной и натуральной формах, полученные в порядке дарения | 06 |

| Доход, полученный на основании трудового договора или гражданско-правового договора (ГПД), НДФЛ с которого был удержан налоговым агентом | 07 |

| Доход, полученный на основании трудового договора или гражданско-правового договора (ГПД), НДФЛ с которого не был удержан налоговым агентом, в том числе частично | 08 |

| Доход от долевого участия в деятельности организаций (дивиденды) | 09 |

| Иные доходы | 10 |

Код вида дохода от источников за пределами РФ

Помимо облагаемых НДФЛ доходов, полученных от источников в России, физлица должны задекларировать облагаемые налогом доходы, полученные от источников, находящихся за пределами РФ. Такие доходы отражаются в 3-НДФЛ в Приложении 2 «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке__%».

Код вида данных доходов нужно указать в строке 031 Приложения 2. Этот код может принимать следующие значения:

Какой указывать вид дохода при заполнении 3 ндфл

к Порядку заполнения формы

налоговой декларации по налогу

на доходы физических лиц

утвержденному приказом ФНС России

от 24.12.2014 N ММВ-7-11/671@

СПРАВОЧНИК «КОДЫ ВИДОВ ДОХОДОВ»

Список изменяющих документов

(в ред. Приказов ФНС России от 25.11.2015 N ММВ-7-11/544@,

Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

(в ред. Приказов ФНС России от 25.11.2015 N ММВ-7-11/544@, от 10.10.2016

(см. текст в предыдущей редакции)

Доход от продажи иного имущества

Доход от операций с ценными бумагами

Доход от сдачи имущества в аренду (наем)

Доходы в денежной и натуральной формах, полученные в порядке дарения

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе, частично

Доход от долевого участия в деятельности организаций в виде дивидендов

(введено Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@)

Доход от продажи недвижимого имущества и долей в нем, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

(введено Приказом ФНС России от 10.10.2016 N ММВ-7-11/552@)

(в ред. Приказов ФНС России от 25.11.2015 N ММВ-7-11/544@, от 10.10.2016