калькулятор процентов за несвоевременный возврат 3 ндфл

Расчёт пеней по налогам и страховым взносам

Согласно п. 4.1 ст. 75 НК РФ законодательный (представительный) орган государственной власти субъекта РФ, на территории которого применяется порядок определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения, вправе принять закон, устанавливающий, что на сумму недоимки по налогу на имущество физических лиц пени начисляются:

Пеня начисляется начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога (п. 3 ст. 75 НК РФ).

Пени за неуплату авансовых платежей начисляются до даты их фактической уплаты или до момента наступления срока уплаты соответствующего налога. При неуплате ежемесячных авансовых платежей пени начисляются до даты уплаты квартального авансового платежа (п. 3 ст. 75, п. 2 ст. 286 НК РФ, п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Если по итогам отчетного (налогового) периода авансовый платеж (налог) к уплате меньше, чем сумма авансовых платежей, которые подлежали уплате, пени должны быть соразмерно уменьшены (п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57, Письмо Минфина от 22.01.2010 N 03-03-06/1/15).

Для остальных налогоплательщиков порядок определения первого дня начисления пени не меняется.

Пени не начисляются за период, когда налогоплательщик не мог погасить недоимку в силу того, что по решению налогового органа был наложен арест на его имущество или по решению суда были приняты обеспечительные меры в виде приостановления операций по счетам налогоплательщика в банке, наложения ареста на денежные средства или на имущество налогоплательщика (п. 3 ст. 75 НК РФ).

Пени не начисляются за период, когда страхователь не мог погасить недоимку в силу того, что по решению суда были приостановлены операции страхователя в банке (иной кредитной организации) или наложен арест на его имущество. В этом случае пени не начисляются за весь период действия указанных обстоятельств (п. 4 ст. 26.11 ФЗ от 24.07.1998 N 125-ФЗ).

Порядок расчёта

недоимка × ставка рефинансирования × 1 / 300 × количество календарных дней просрочки

До 30 дней просрочки:

сумма недоимки × ставка рефинансирования × 1 / 300 × количество дней просрочки

сумма недоимки × ставка рефинансирования × 1 / 150 × количество дней просрочки

Примечание

Калькулятор не учитывает нерабочие дни, вводимые в субъектах РФ в связи с распространением коронавируса (напр., Указ Мэра Москвы от 12.06.2021 N 29-УМ). Порядок исчисления пеней с учетом таких дней рекомендуем уточнить в региональном управлении ФНС.

День погашения задолженности не включен в количество дней просрочки (п. 3 ст. 75 НК РФ, Письмо Минфина России от 05.07.2016 N 03-02-07/2/39318, Письмо ФНС России от 06.12.2017 N ЗН-3-22/7995@).

День погашения задолженности включен в количество дней просрочки (п. 3 ст. 75 НК РФ).

День погашения задолженности включен в количество дней просрочки (п. 3 ст. 26.11 ФЗ от 24.07.1998 N 125-ФЗ).

Сумма пеней превышает размер недоимки. На основании п. 3 ст. 75 НК РФ уплате подлежат пени в размере рублей.

Выбранный период начисления пени завершится в будущем. Расчёт произведён по актуальной на текущую дату ключевой ставке ЦБ РФ. В дальнейшем ставка может измениться.

Дата начала периода начисления пени была изменена с на согласно п. 7 ст. 6.1, п. 3 ст. 75 НК РФ.

Дата начала периода начисления пени была изменена с на согласно п. 7 ст. 6.1, п. 3 ст. 75 НК РФ для налогоплательщиков, на которых распространяется режим нерабочих дней.

Дата начала периода начисления пени была изменена с на по правилам п. 4 ст. 22, п. 3 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ для налогоплательщиков, на которых распространяется режим нерабочих дней.

Дата начала периода начисления пени была изменена с на согласно п. 7 ст. 6.1, п. 3 ст. 75 НК РФ для налогоплательщиков, на которых распространяется режим нерабочих дней.

Дата начала периода начисления пени была изменена с на согласно п. 4 ст. 22, п. 3 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ для налогоплательщиков, на которых распространяется режим нерабочих дней.

Дата начала периода начисления пени была изменена с на согласно п. 4 ст. 22, п. 3 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ.

Как рассчитать проценты за просрочку возврата налога

Правила исчисления процентов

Правила исчисления процентов на сумму переплаты, не возвращенную в срок налоговым органом, установлены пп. 2, 5 ст. 6.1, пп. 6, 10, 12 ст. 78 НК РФ.

Подробнее о содержании ст. 78 НК РФ читайте в статье.

Для расчета процентов можно использовать следующую формулу:

Пнв — сумма процентов, которую налоговый орган должен начислить в связи с нарушением срока возврата переплаты;

Снв — сумма переплаты, срок возврата которой нарушен;

КДГ — число дней в году (365 или 366 в високосный год);

Днв — число календарных дней нарушения срока возврата переплаты.

Начисление процентов, так же как и возврат переплаты по налогу, делается в рублях (п. 13 ст. 78 НК РФ).

Узнать, как складывается свежая судебная практика по вопросу возмещения процентов за несвоевременный возврат излишне уплаченных налогов, можно из аналитической подборки от «КонсультантПлюс». Изучите материал, получив пробный доступ к системе бесплатно.

Как определить ставку рефинансирования

Для исчисления процентов применяется ставка рефинансирования Банка России, которая действовала в дни нарушения срока возврата переплаты (абз. 2 п. 10 ст. 78 НК РФ). Ставка рефинансирования (учетная ставка) до 2016 года устанавливалась Центральным банком Российской Федерации отдельно от ключевой ставки, введенной в сентябре 2013 года. С 2016 года ставка рефинансирования приравнена к ключевой ставке, и в связи с этим размер ее существенно вырос.

Информацию о размере ставки рефинансирования (ключевой ставки) можно узнать в справочной информации.

Обратиту внимание! Если за время нарушения срока возврата переплаты ставка рефинансирования изменялась, то за каждый период действия соответствующей ставки проценты рассчитываются отдельно.

Сумма переплаты по налогу на прибыль составляет 18 617 987,48 руб.

Организация написала в инспекцию заявление о возврате переплаты 11.01.2021.

ВАЖНО! С 23.12.2020 года введена норма, согласно которой проценты за несвоевременный возврат налога, которые инспекция начислила на дату вынесения решения о возврате переплаты, заплатят и без заявления налогоплательщика.

Переплата возвращена с нарушением срока на 95 дней – с 12.02.2021 по 17.05.2021.

Ставка рефинансирования составляла:

с 12.02.2021 по 21.03.2021 — 4,25%;

с 22.03.2021 по 17.05.2021 — 4,50%.

Рассчитаем сумму процентов:

О том, как оформляется заявление на возврат переплаты, читайте в материале «Образец заявления о возврате излишне уплаченного налога».

Правила расчета дней просрочки

В норме п. 10 ст. 78 НК РФ не установлено, включается ли в подсчет календарных дней просрочки день возврата переплаты.

Мнение Минфина РФ противоречиво:

Президиум ВАС РФ (постановление от 21.01.2014 № 11372/13) придерживается точки зрения, что правила расчета процентов должны быть едиными, в т. ч. для начисляемых за несвоевременный возврат сумм НДС, подлежащего возмещению из бюджета, и других излишне уплаченных (взысканных) налогов. И заключаются они в следующем:

В связи с этим постановлением в соответствие с фактическим количеством дней в году приведена формула расчета, содержащаяся в п. 3.2.7 приказа ФНС России от 25.12.2008 № ММ-3-1/683@ (приказ ФНС России от 16.09.2016 № ММВ-7-8/494@).

Уточнение суммы процентов налоговым органом

Если проценты налоговым органом не выплачивались или были выплачены в неполном размере, он их должен доплатить (пп. 10, 11, 12 ст. 78 НК РФ).

Доплата происходит в течение трех дней после получения от органа Федерального казначейства уведомления о дате фактического возврата суммы переплаты (п. 6 ст. 6.1, п. 12 ст. 78 НК РФ). Далее инспекция выносит решение о возврате процентов за оставшиеся дни просрочки и направлении поручения в орган Федерального казначейства.

Заявление о возврате излишне уплаченной суммы составлено 26.01.2021.

Что делать, если ФНС отказал вам в удовлетворении заявления о возврате излишне уплаченных в бюджет платежей или оставил его без ответа, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Возврат должен быть произведен не позднее 26.02.2021.

Решение о возврате переплаты принято налоговым органом 20.04.2021.

Просрочка составила 53 календарных дня – с 27.02.2021 по 20.04.2021 включительно.

Инспекция рассчитала проценты за 53 дня и в тот же день направила в Федеральное казначейство платежное поручение на их перечисление налогоплательщику.

25.04.2021 инспекция получила уведомление из Федерального казначейства о том, что возврат переплаты и выплата процентов произведены 24.04.2021.

Следовательно, за период с 21.04.2021 по 24.04.2021 (4 дня) инспекция должна начислить дополнительную сумму процентов и не позднее 28.04.2021 направить в орган Федерального казначейства поручение на их перечисление налогоплательщику.

Итоги

Задержка возврата переплаты по налогу, осуществляемой по заявлению налогоплательщика, влечет за собой для налогового органа, допустившего такую задержку, уплату процентов. Рассчитываются эти проценты на не возвращенную вовремя сумму с применением к ней ставки рефинансирования (ключевой ставки) с учетом фактического числа дней задержки.

Как взыскать проценты с инспекции за задержку возврата вычета 3 НДФЛ

Если налоговая инспекция нарушила срок перечисления налогового вычета (4 месяца со дня представления заявления и декларации 3-НДФЛ), возможно получить проценты за каждый день просрочки (согласно пункту 10 статьи 78 НК РФ).

Не хочу звонить, мне проще написать

Что нужно сделать, чтобы получить проценты?

Если после 4 месяцев с момента подачи заявления и декларации, сумма возврата не была перечислена и никаких уведомлений от инспектора по почте или телефону не было, можно смело писать жалобу в налоговую инспекцию, не только с требованием перечислить причитающийся вам излишне уплаченный налог, но и выплатить проценты за каждый день просрочки.

Если налоговая не удовлетворит ваши требования, необходимо дальше отстаивать свои права, но уже в суде.

Как определить количество дней просрочки?

Начинать считать нужно со следующего дня после истечения сроков, установленных государством на проведение камеральной проверки и перечисления денежных средств, и до дня поступления суммы возврата на лицевой счет налогоплательщика включительно.

ПРИМЕР. Сорокин А.В. подал декларацию 3-НДФЛ вместе с заявлением на имущественный налоговый вычет на сумму 97 000 рублей 16.03.2015 г. Камеральная проверка закончилась 16.06.2015 г., никаких уведомлений из налоговой не поступало, вычет должны были перечислить до 16.07.2015 г., но этого не произошло. 20.07.2015 Сорокин написал жалобу в налоговую с требованием перечислить ему излишне уплаченный налог и выплатить проценты за дни просрочки по его возврату. 23.07.15 ему позвонил из налоговой инспектор и сказал, что необходимо донести копию расписки о перечислении денежных средств. На следующий день он ее донес, и 5.08.2015 ему перечислили вычет. Таким образом, количество дней просрочки (с 17.07.2015 по 5.08.2015) составило 20 дней.

В каком размере рассчитываются проценты?

Согласно пункту 10 статьи 78 НК РФ, процентная ставка в данном случае равняется ставке рефинансирования, действующей в дни просрочки возврата.

ПРИМЕР. В случае с Сорокиным сумма к возврату будет следующей: 97 000 х 8,25% х 1/365 х 20 = 438,49 рублей.

ВАЖНО! Так как полученные за несвоевременный возврат проценты также являются налогом, не забудьте уплатить с них подоходный налог в размере 13% либо зачесть его в декларации 3-НДФЛ в следующем году.

Как получить проценты с налоговой?

Если срок возврата уплаченного налога прошёл, а деньги от инспекции не поступили, вы вправе требовать проценты за просрочку выплаты. Как это сделать — читайте в статье.

После подачи декларации 3-НДФЛ со всеми документами и заявлением на возврат налога, перечислить денежные средства вам должны максимум через 4 месяца. В течение трёх месяцев проводится камеральная проверка и месяц отводится для непосредственного перечисления денежных средств по соответствующему заявлению (подробнее об этом в статье «Декларация с вычетом: когда я получу деньги из налоговой»).

Если инспекция не осуществила выплату вовремя, за каждый день просрочки вы вправе требовать проценты, для получения которых следует подать жалобу на бездействие должностных лиц в свою налоговую инспекцию. Последняя обязана в течение трёх рабочих дней после получения жалобы направить её в вышестоящий налоговый орган со всеми материалами.

Жалоба может быть подана в течение одного года со дня, когда вы узнали или должны были узнать о нарушении своих прав. К ней следует приложить документы, которые подтверждают приведённые доводы. Рассмотрение жалобы происходит без участия налогоплательщика, поэтому стоит детально изложить ситуацию и ваши требования.

Жалоба составляется в произвольной форме, но должна содержать следующие реквизиты (п. 2 ст. 139.2 НК РФ):

Жалоба может быть представлена в инспекцию в бумажном виде или направлена через личный кабинет налогоплательщика.

Если жалоба представляется на бумаге, то советуем указать телефон, адрес электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения. Причём лучше иметь при себе два экземпляра жалобы: один вы отдадите инспектору, второй оставите у себя с датой и отметками налоговой службы о принятии. Также данная жалоба может быть направлена заказным письмом с описью вложения.

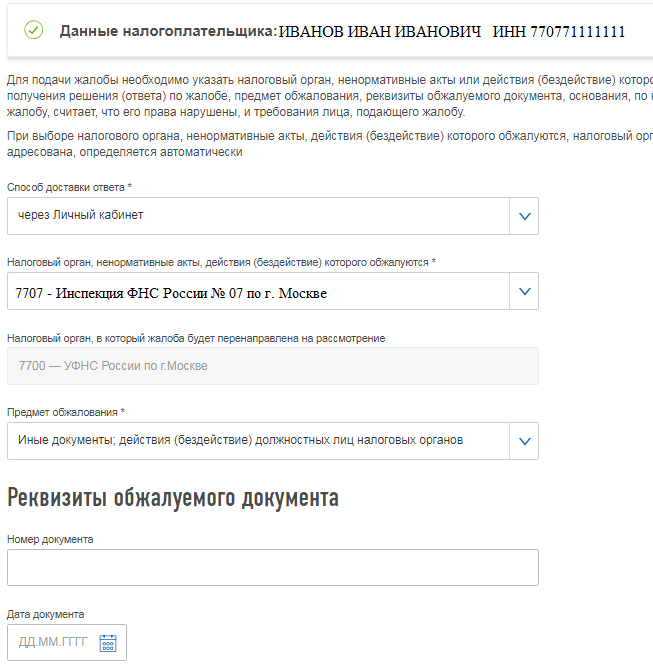

В личном кабинете налогоплательщика следует выбрать раздел «Жизненные ситуации», в нём— «Прочие ситуации», спустившись вниз вы найдёте «Жалобы на акты, действия (бездействие) должностных лиц».

Основные персональные данные налогоплательщика программа подтянет автоматически (ФИО, ИНН, способ доставки, номер инспекции). В случае необходимости в них можно внести изменения. В поле «Предмет обжалования» выбираем «Иные документы; действия (бездействие) должностных лиц налоговых органов». Поскольку обжалуется бездействие инспекторов поле «Реквизит обжалуемого документа» оставляем пустым.

Далее необходимо изложить содержание жалобы и требования.

Пример

Иванов Иван Иванович в содержании прописал: 30.05.2018 я подал декларацию 3-НДФЛ на вычет на взносы по ИИС за 2016 год вместе с комплектом подтверждающих документов и заявлением на возврат суммы налога в размере 52 000 руб. (№ 3031-фл). Денежные средства были получены только 18.10.2018, что превышает срок, отведённый Налоговым кодексом на возврат суммы налога (п. 6 ст. 78 НК РФ, ст. 88 НК РФ).

Также 20.06.2018 была подана декларация на вычет на взносы по ИИС за 2017 год вместе с подтверждающими документами и заявлением на возврат суммы налога в размере 39 000 руб. (№ 3032-фл). В личном кабинете налогоплательщика указана информация, что 20.09.2018 камеральная проверка декларации за 2017 год завершена успешно с подтверждением суммы к возврату. Однако денежные средства не были перечислены.

Требования лица, подающего жалобу:

Иван Иванович подписал жалобу неквалифицированной электронной подписью и отправил в инспекцию.

Решение по такой жалобе принимается налоговым органом в течение 15 рабочих дней со дня её получения. Указанный срок может быть продлён, но не более чем ещё на 15 рабочих дней. О продлении срока вас должны предупредить в течение трёх рабочих дней. Решение по результатам рассмотрения жалобы должны вам направить в течение трёх рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

Учтите, что пойти в суд вы вправе только после того, как вышестоящий налоговый орган принял решение по жалобе не в вашу пользу либо в установленный срок не рассмотрел её (п. 2 ст. 138 НК РФ).

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Калькулятор пеней

Содержание

Руководители бизнеса и бухгалтеры, даже самые добросовестные, вынуждены иногда платить пени. Что это такое, почему их нужно платить, как рассчитать пени и какие дни включать в расчет, — расскажем в статье. А еще вы сможете бесплатно рассчитать пени с помощью нашего онлайн-калькулятора.

Что такое пени

Пени по налогам и взносам — это штрафные санкции за просрочку или неполную (частичную) уплату налогов или взносов. Можно сказать, что это вид неустойки за невыполнение обязательств по уплате налогов, также они начисляются за неуплату коммунальных платежей или алиментов, поставок по договору. Но нас в этой статье интересуют налоговые пени, их назначение, расчет и уплата регламентированы в ст. 75 НК РФ.

У налоговых платежей есть строгие сроки. При нарушении сроков налоговая служба начисляет пени, которые будут расти до полной уплаты налога. Чтобы остановить рост пеней, скорее заплатите налоги или взносы. Пеня составляет процент от неуплаченной суммы, и начисляется за каждый день просрочки платежа. Для их расчета нужно знать ключевую ставку Центробанка на момент нарушения.

Кто рассчитывает пени

Если налогоплательщик или работодатель вовремя не перечислил налог или взносы, ему начисляются пени. Чтобы уплатить пени, придется дождаться требования из ИФНС, которая сама должна установить факт неуплаты и начислить пени.

Если налогоплательщик увидел недоимку по налогу и планирует ее закрыть, нужно действовать в таком порядке:

В таком случае налогоплательщик избежит штрафа (см. п. 1 и п. 4 ст. 81 НК РФ). Если вы сначала отправите уточненку и только потом заплатите недоимку и пени, налоговая назначит штраф.

За какие дни начисляются пени

Первым днем начисления пеней считается следующий день после окончания срока уплаты налога или взносов. Последний день начисления пеней зависит от того, в какую дату возникла недоимка:

Если вы начисляете пени по взносам на страхование от несчастных случаев, количество дней просрочки в любом случае считается со дня, следующего за сроком уплаты, до дня уплаты взноса включительно (п. 3 ст. 26.11 Закона N 125-ФЗ).

Как рассчитать пени

Размер пеней зависит от ставки рефинансирования (или ключевой ставки Центробанка). Сумма рассчитывается по-разному для ИП и организаций, а также зависит от числа дней просрочки. Все ИП с любым числом дней просрочки и организации с просрочкой до 30 дней включительно рассчитывают пени от 1/300 ставки рефинансирования. Такого же порядка придерживаются организации с любым периодом просрочки по взносам на травматизм. Для других налогов и взносов это применимо, если недоимка возникла до 1 октября 2017 года.

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * Число дней просрочки

Если просрочка организации составила 31 день и больше, ставка повышается до 1/150 от ключевой. Рассчитывайте пени так:

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * 30

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 150) * Число дней просрочки с 31 дня

Если в период просрочки ставка рефинансирования менялась, рассчитывайте пени отдельно за дни, в которых действовали разные ставки.

Как рассчитать пени по авансовым платежам

Порядок расчета пеней по авансам аналогичен расчету пени по налогу. Но учитывайте, что количество дней просрочки нужно считать со дня, следующего за сроком уплаты авансового платежа и до наиболее ранней из двух дат:

Начисленную сумму пеней можно уменьшить. Если налог за налоговый период оказался меньше суммы авансов в течение этого периода, пени надо пересчитать исходя из суммы, которая не превышает налог. Аналогичный порядок действует при низком авансовом платеже по итогам отчетного периода.

КБК для перечисления пеней в 2020 и 2021 годах

Платите пени вместе с суммой недоимки или после уплаты всей суммы налога (взноса). Для этого оформите отдельное платежное поручение с использованием следующих КБК:

Когда можно не платить пени

В некоторых случаях пени не начисляются. Например, когда счет налогоплательщика заблокирован или деньги арестованы по постановлению суда. Или когда при расчете налогов или взносов бизнесмен руководствовался постановлением суда.

Также вы избежите пеней, если недоимка возникла из-за ошибки в платежке, которую можно исправить уточнением платежа, — в этом случае пени сторнируются. Ошибка исправляется уточнением, если она не связана с неверным указанием номера счета, банка получателя или КБК.

Как рассчитать пени на онлайн-калькуляторе

Рассчитайте пени с помощью нашего бесплатного калькулятора. Расчеты займут меньше минуты.

Инструкция по использованию калькулятора пеней

В левой части калькулятора укажите форму собственности — ИП или юрлицо, а также сумму задолженности, с которой начислялись пени. Затем укажите последний срок уплаты налога или взноса (в который вам не удалось уложиться) и фактический срок уплаты недоимки. Примите решение, будете ли вы включать день уплаты недоимки в расчет пеней (напоминаем, включить этот день в расчеты — наименее рискованный вариант с точки зрения возможных претензий налоговой).

Легко ведите учет, начисляйте зарплату, автоматически формируйте отчетность и отправляйте ее онлайн. Сервис напомнит о важных задачах и датах, обновляется автоматически, доступен из любого места, где есть интернет. Протестируйте возможности Контур.Бухгалтерии бесплатно в течение 14 дней.